Об унитарных предприятиях: Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 N 161-ФЗ (последняя редакция) \ КонсультантПлюс

Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 N 161-ФЗ (последняя редакция) \ КонсультантПлюс

- Главная

- Документы

Унитарные предприятия на конкурентных рынках, созданные до 08.01.2020, подлежат ликвидации или реорганизации до 01.01.2025 (ст. 3 ФЗ от 27.12.2019 N 485-ФЗ).

14 ноября 2002 года N 161-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ

Принят

Государственной Думой

11 октября 2002 года

Одобрен

Советом Федерации

30 октября 2002 года

Список изменяющих документов

(в ред. Федеральных законов от 08.12.2003 N 169-ФЗ,

от 18.12.2006 N 231-ФЗ, от 24.07.2007 N 212-ФЗ, от 01.12.2007 N 318-ФЗ,

от 02.07.2010 N 152-ФЗ, от 18.07.2011 N 220-ФЗ, от 19.07.2011 N 246-ФЗ,

от 06.11.2011 N 291-ФЗ, от 30.11.2011 N 362-ФЗ, от 03.12.2012 N 240-ФЗ,

от 02.07.2013 N 188-ФЗ, от 28. 12.2013 N 396-ФЗ, от 05.05.2014 N 99-ФЗ,

12.2013 N 396-ФЗ, от 05.05.2014 N 99-ФЗ,

от 04.11.2014 N 337-ФЗ, от 13.07.2015 N 216-ФЗ, от 23.11.2015 N 312-ФЗ,

от 23.05.2016 N 149-ФЗ, от 18.07.2017 N 177-ФЗ, от 29.07.2017 N 267-ФЗ,

от 29.12.2017 N 470-ФЗ, от 03.08.2018 N 322-ФЗ, от 28.11.2018 N 452-ФЗ,

от 02.12.2019 N 394-ФЗ, от 27.12.2019 N 469-ФЗ, от 27.12.2019 N 485-ФЗ,

от 31.07.2020 N 294-ФЗ, от 23.11.2020 N 378-ФЗ, от 02.07.2021 N 351-ФЗ,

от 02.07.2021 N 352-ФЗ, от 30.12.2021 N 436-ФЗ)

(см. Обзор изменений данного документа)

- Глава I. Общие положения

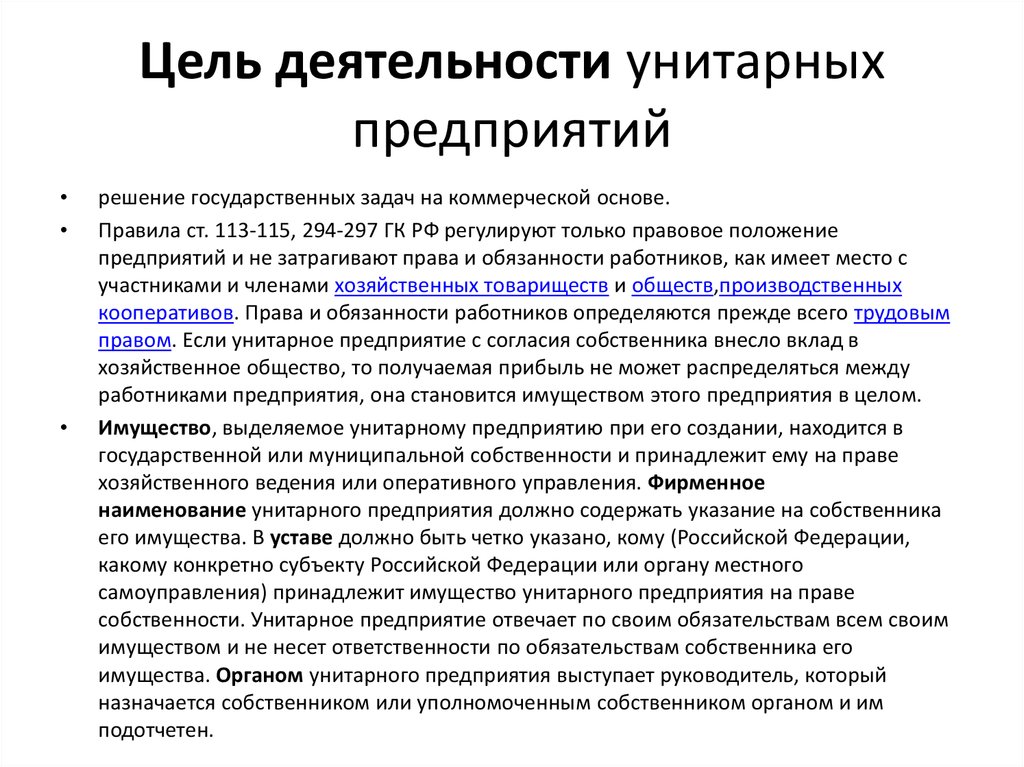

- Статья 1. Отношения, регулируемые настоящим Федеральным законом

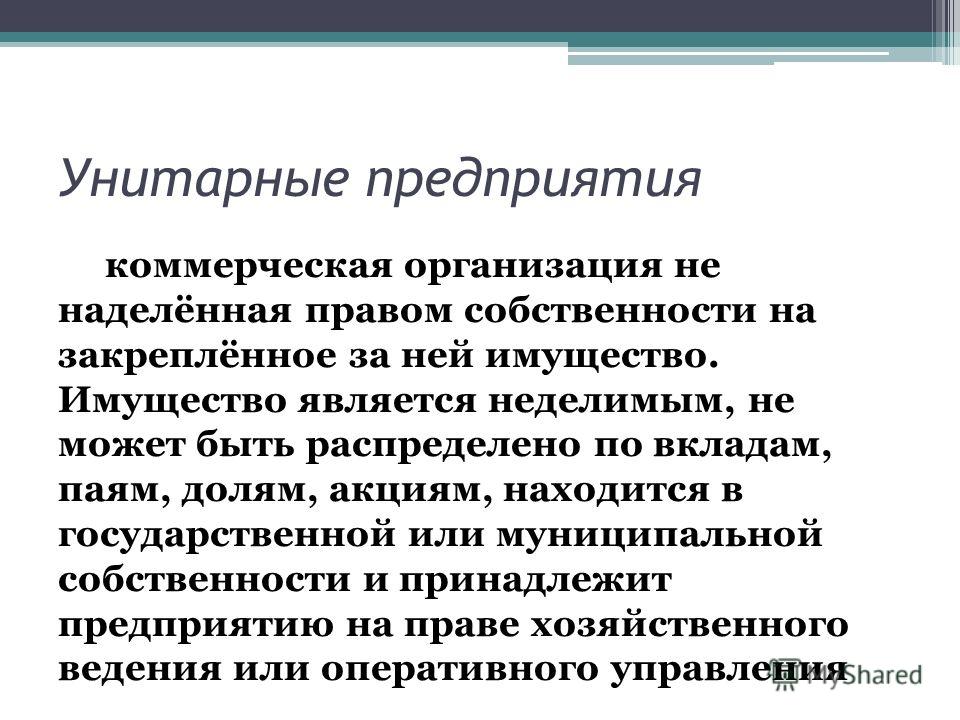

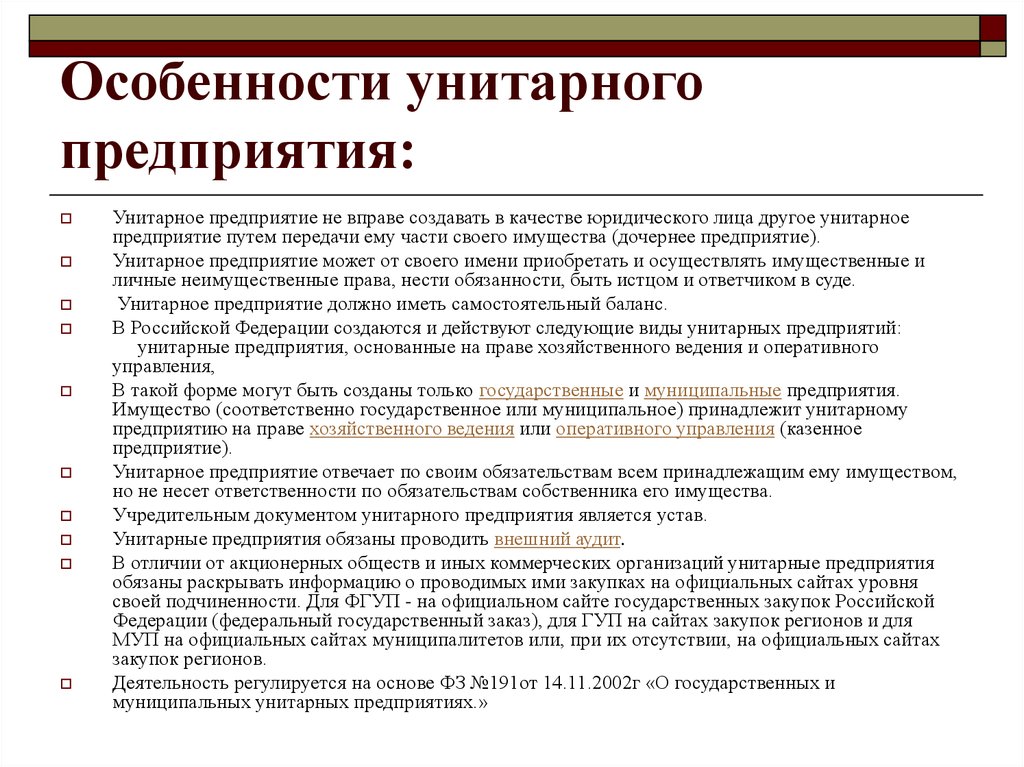

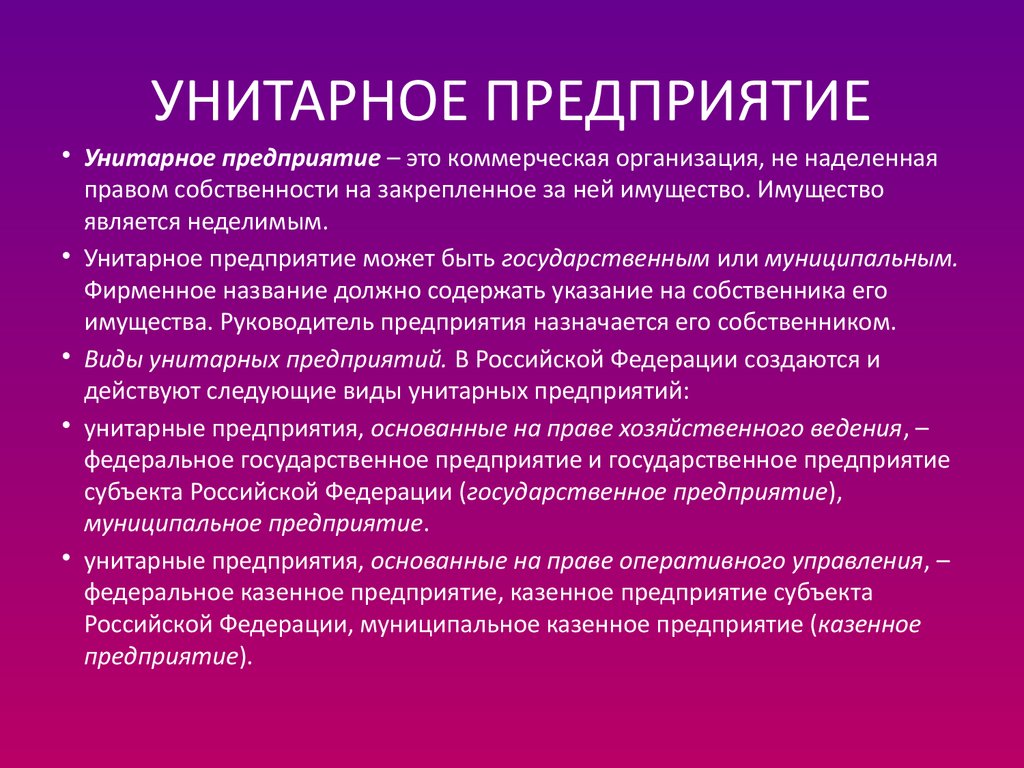

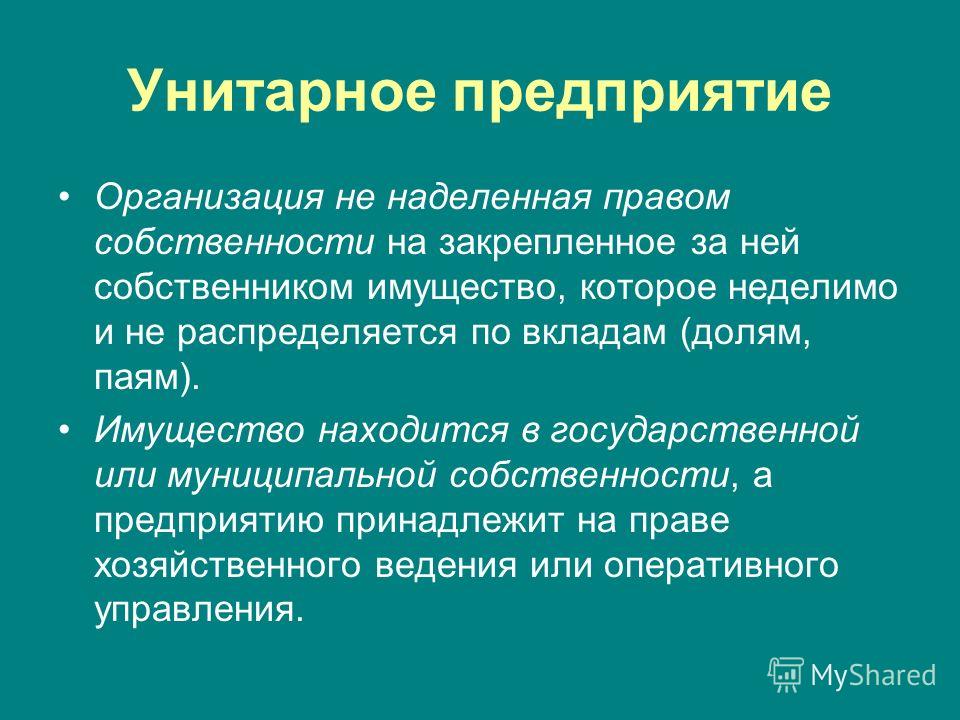

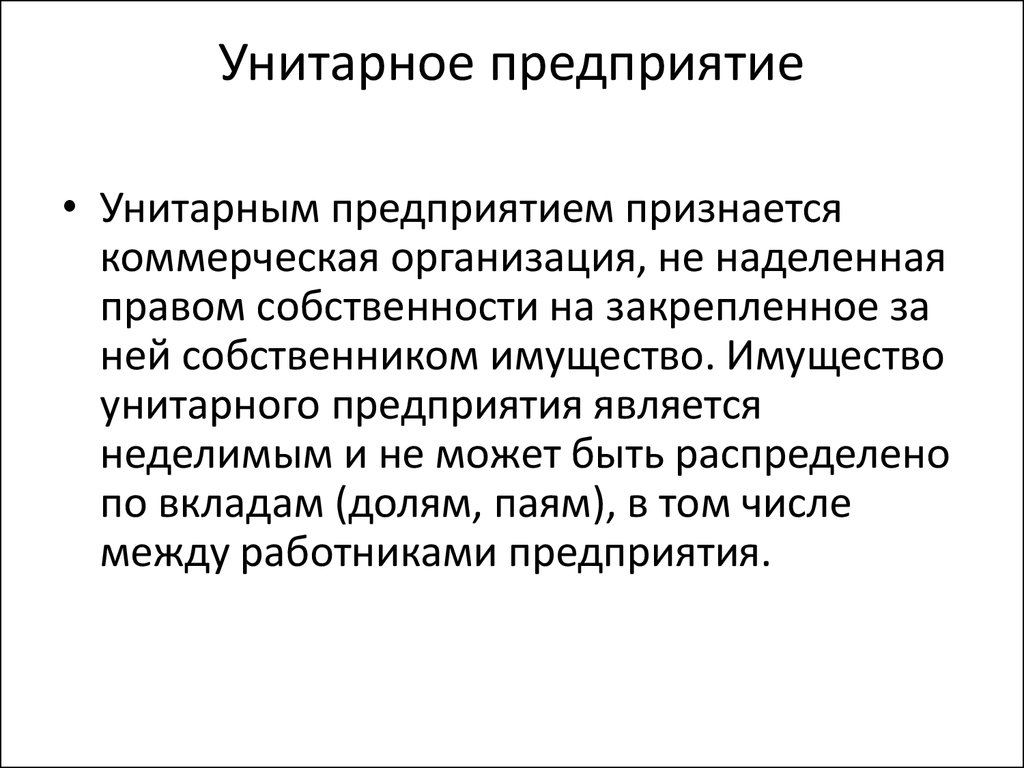

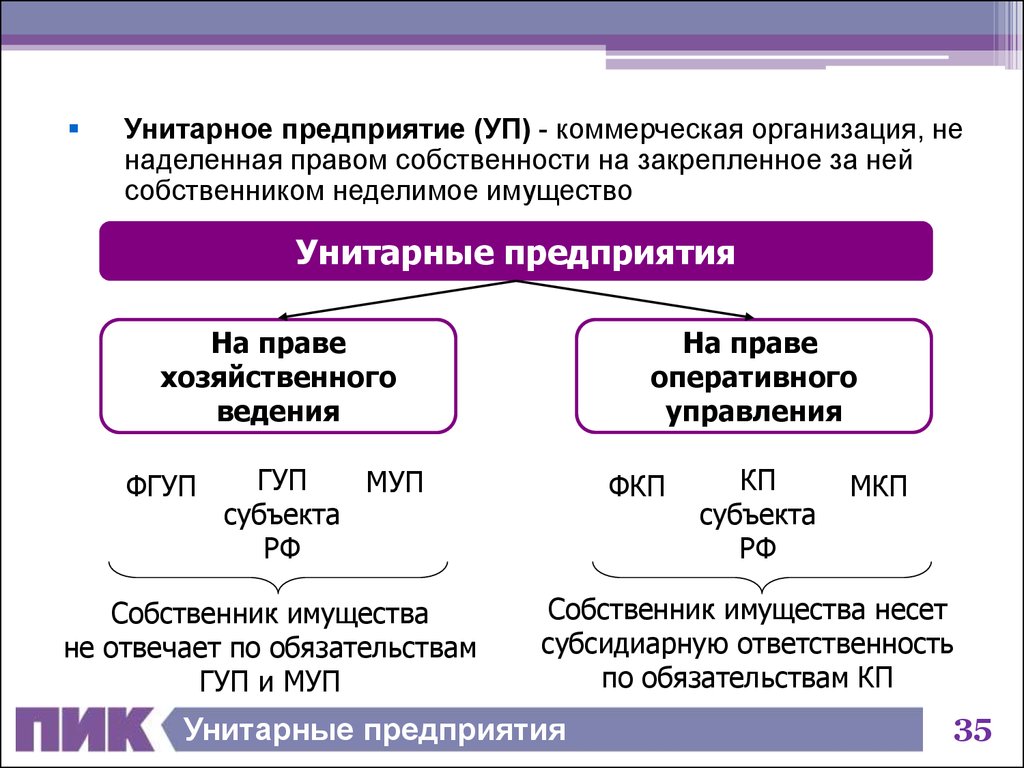

- Статья 2. Унитарное предприятие

- Статья 3. Правоспособность унитарного предприятия

- Статья 4. Фирменное наименование унитарного предприятия и его место нахождения

- Статья 5. Филиалы и представительства унитарного предприятия

- Статья 6. Участие унитарных предприятий в коммерческих и некоммерческих организациях

- Статья 7.

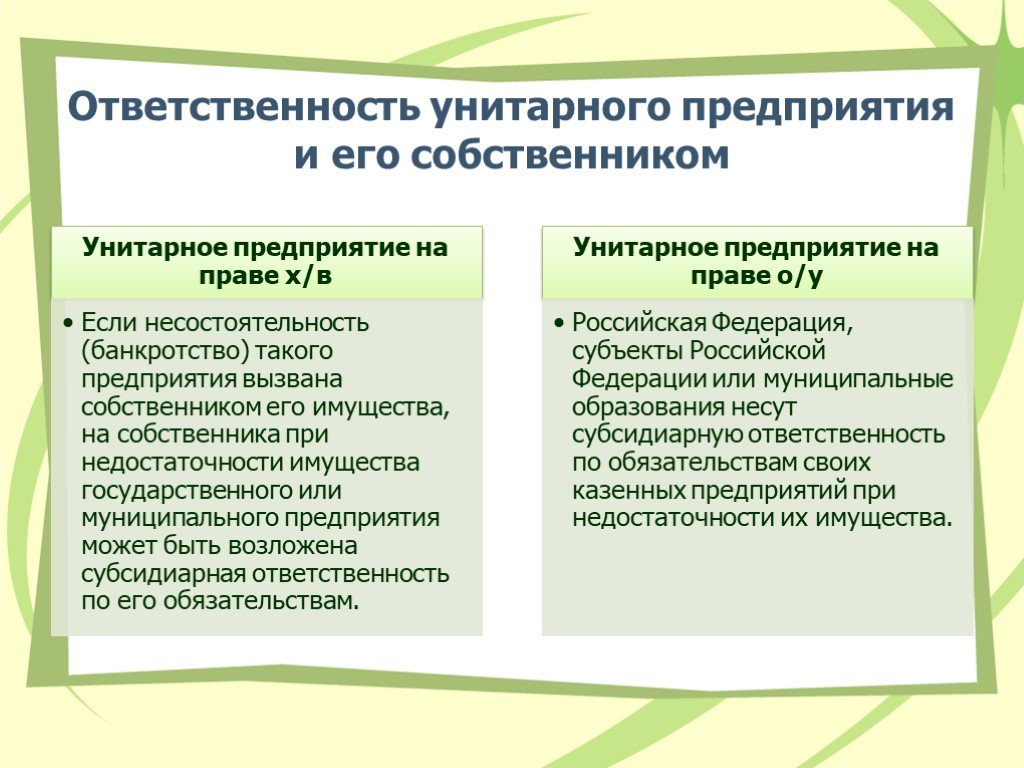

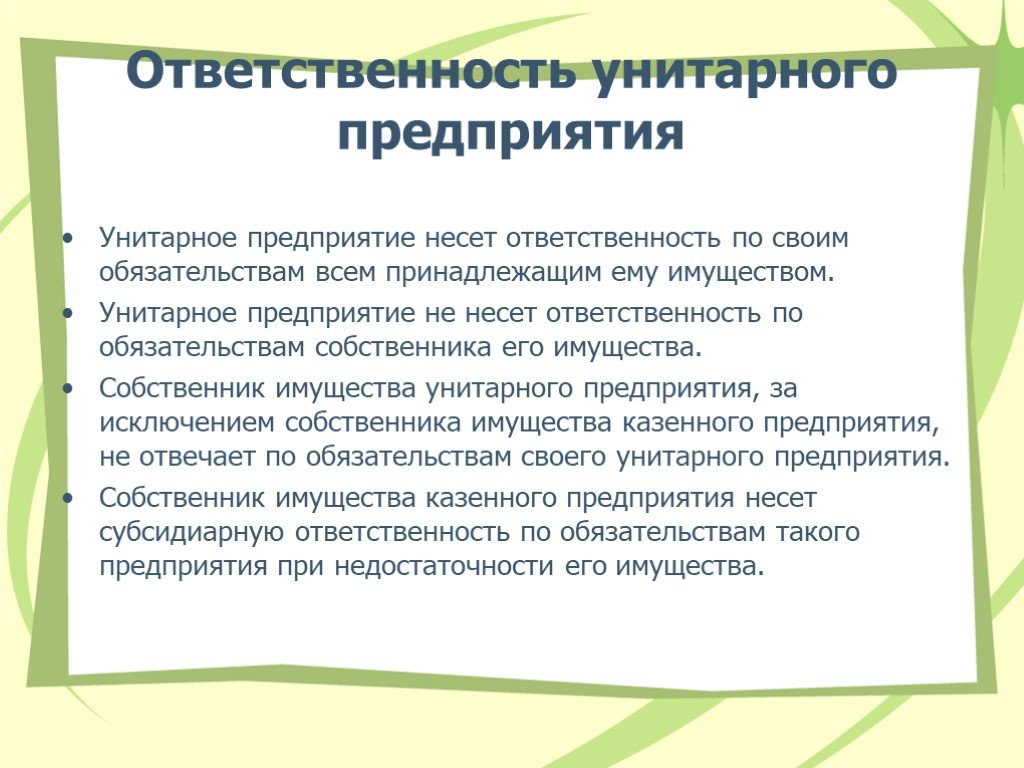

Ответственность унитарного предприятия

Ответственность унитарного предприятия - Глава II. Учреждение унитарного предприятия

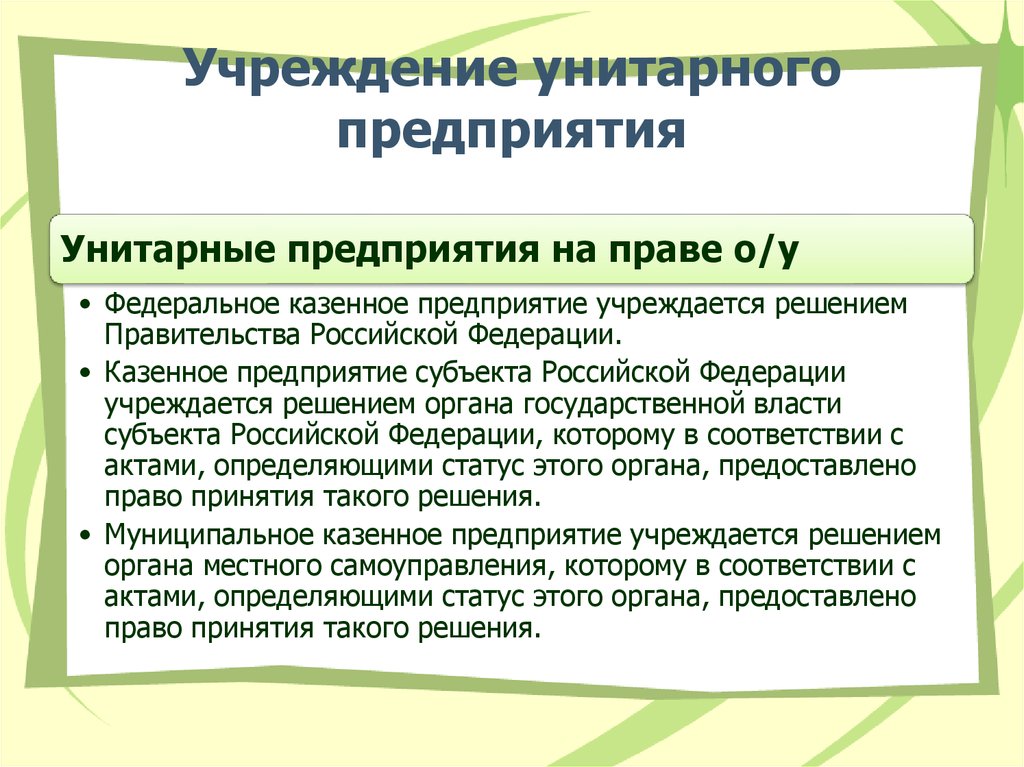

- Статья 8. Учреждение унитарного предприятия

- Статья 9. Устав унитарного предприятия

- Статья 10. Государственная регистрация унитарного предприятия

- Глава III. Имущество и уставный фонд унитарного предприятия

- Статья 11. Имущество унитарного предприятия

- Статья 12. Уставный фонд унитарного предприятия

- Статья 13. Порядок формирования уставного фонда

- Статья 14. Увеличение уставного фонда

- Статья 15. Уменьшение уставного фонда

- Статья 16. Резервный фонд и иные фонды унитарного предприятия

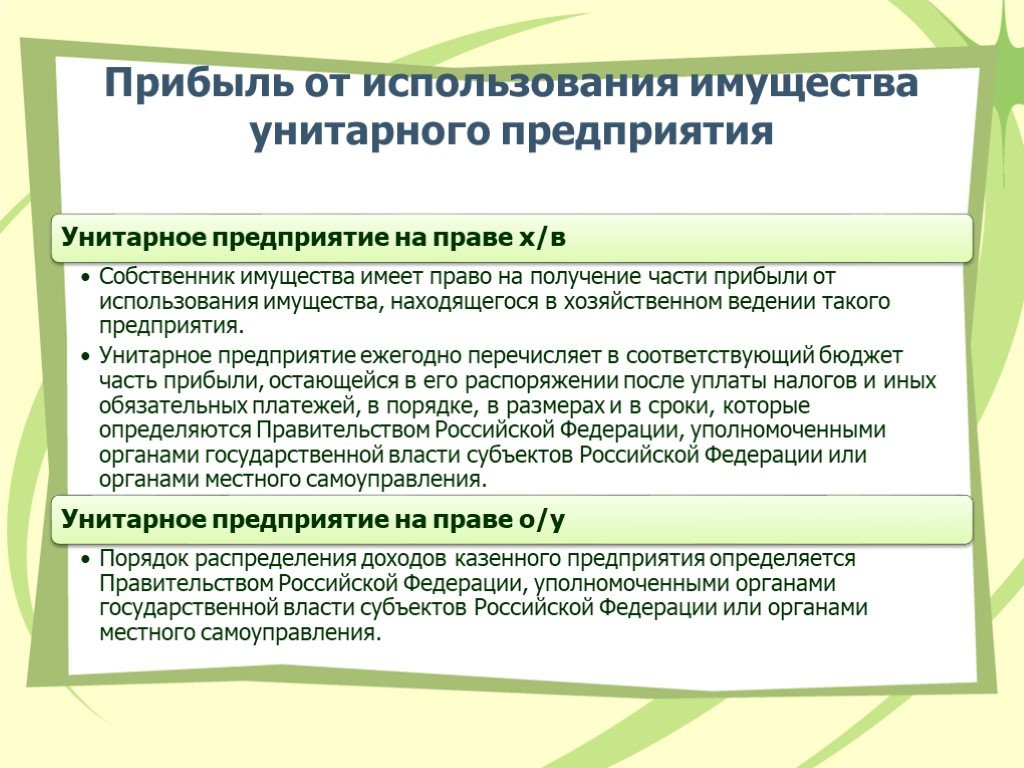

- Статья 17. Порядок реализации собственником имущества унитарного предприятия права на получение прибыли от использования имущества, принадлежащего унитарному предприятию

- Статья 18. Распоряжение имуществом государственного или муниципального предприятия

- Статья 19. Распоряжение имуществом казенного предприятия

- Глава IV.

Управление унитарным предприятием

Управление унитарным предприятием - Статья 20. Права собственника имущества унитарного предприятия

- Статья 20.1. Особенности осуществления прав собственника имущества федеральных государственных унитарных предприятий атомной отрасли

- Статья 21. Руководитель унитарного предприятия

- Статья 22. Заинтересованность в совершении унитарным предприятием сделки

- Статья 23. Крупная сделка

- Статья 24. Заимствования унитарным предприятием

- Статья 24.1. Открытие банковских счетов и покрытых (депонированных) аккредитивов, заключение договоров банковского счета, договоров банковского вклада (депозита), приобретение ценных бумаг кредитных организаций федеральными унитарными предприятиями, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, а также хозяйственными обществами, находящимися под их прямым или косвенным контролем

- Статья 25. Ответственность руководителя унитарного предприятия

- Статья 26.

Контроль за деятельностью унитарного предприятия

Контроль за деятельностью унитарного предприятия - Статья 27. Публичная отчетность унитарного предприятия

- Статья 28. Хранение документов унитарного предприятия

- Глава V. Реорганизация и ликвидация унитарных предприятий

- Статья 29. Реорганизация унитарного предприятия

- Статья 30. Слияние унитарных предприятий

- Статья 31. Присоединение к унитарному предприятию

- Статья 32. Разделение унитарного предприятия

- Статья 33. Выделение из унитарного предприятия

- Статья 34. Преобразование унитарного предприятия

- Статья 35. Ликвидация унитарного предприятия

- Глава VI. Заключительные и переходные положения

- Статья 36. Вступление в силу настоящего Федерального закона

- Статья 37. Переходные положения

- Статья 38. О приведении нормативных правовых актов в соответствие с настоящим Федеральным законом

Глава I. Общие положения

Статья 20. Права собственника имущества унитарного предприятия \ КонсультантПлюс

Унитарные предприятия на конкурентных рынках, созданные до 08. 01.2020, подлежат ликвидации или реорганизации до 01.01.2025 (ст. 3 ФЗ от 27.12.2019 N 485-ФЗ).

01.2020, подлежат ликвидации или реорганизации до 01.01.2025 (ст. 3 ФЗ от 27.12.2019 N 485-ФЗ).

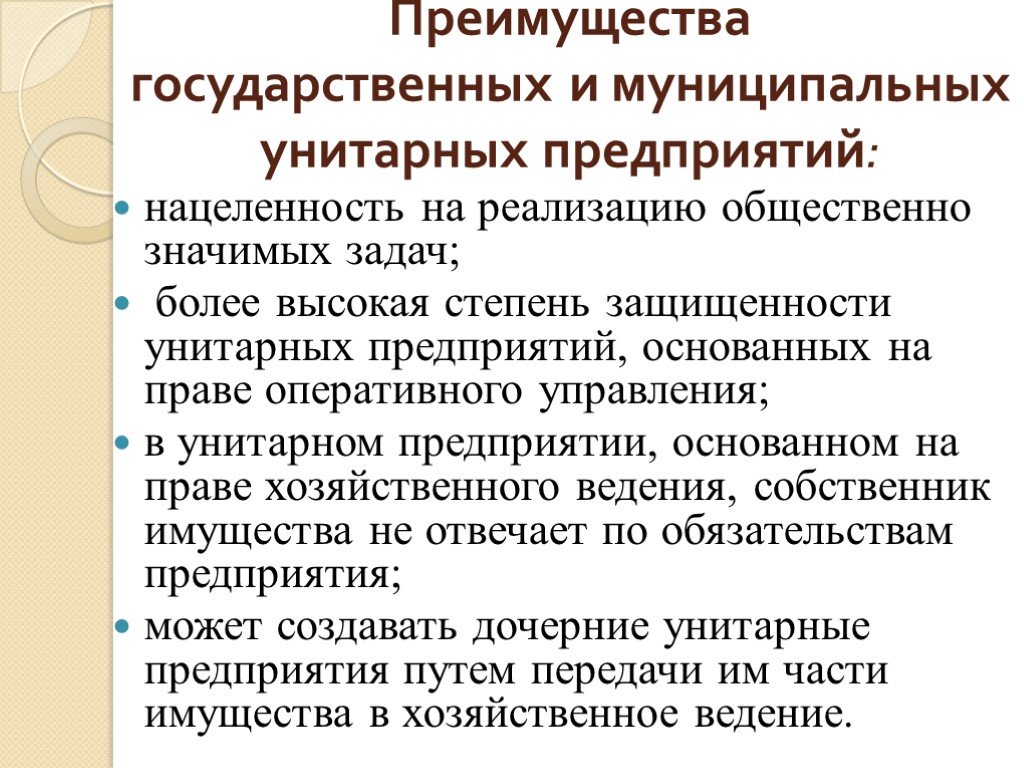

Статья 20. Права собственника имущества унитарного предприятия

1. Собственник имущества унитарного предприятия в отношении указанного предприятия:

1) принимает решение о создании унитарного предприятия;

2) определяет цели, предмет, виды деятельности унитарного предприятия, а также дает согласие на участие унитарного предприятия в ассоциациях и других объединениях коммерческих организаций;

3) определяет порядок составления, утверждения и установления показателей планов (программы) финансово-хозяйственной деятельности унитарного предприятия;

4) утверждает устав унитарного предприятия, вносит в него изменения, в том числе утверждает устав унитарного предприятия в новой редакции;

5) принимает решение о реорганизации или ликвидации унитарного предприятия в порядке, установленном законодательством, назначает ликвидационную комиссию и утверждает ликвидационные балансы унитарного предприятия;

6) формирует уставный фонд государственного или муниципального предприятия;

7) назначает на должность руководителя унитарного предприятия, заключает с ним, изменяет и прекращает трудовой договор в соответствии с трудовым законодательством и иными содержащими нормы трудового права нормативными правовыми актами;

8) согласовывает прием на работу главного бухгалтера унитарного предприятия, заключение с ним, изменение и прекращение трудового договора;

9) утверждает бухгалтерскую (финансовую) отчетность и отчеты унитарного предприятия;

(в ред. Федерального закона от 23.11.2020 N 378-ФЗ)

Федерального закона от 23.11.2020 N 378-ФЗ)

(см. текст в предыдущей редакции)

10) дает согласие на распоряжение недвижимым имуществом, а в случаях, установленных федеральными законами, иными нормативными правовыми актами или уставом унитарного предприятия, на совершение иных сделок;

11) осуществляет контроль за использованием по назначению и сохранностью принадлежащего унитарному предприятию имущества;

12) утверждает показатели экономической эффективности деятельности унитарного предприятия и контролирует их выполнение;

13) дает согласие на создание филиалов и открытие представительств унитарного предприятия;

14) дает согласие на участие унитарного предприятия в иных юридических лицах;

15) дает согласие в случаях, предусмотренных настоящим Федеральным законом, на совершение крупных сделок, сделок, в совершении которых имеется заинтересованность, и иных сделок;

16) принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг;

16. 1) в случае, предусмотренном законодательством Российской Федерации о концессионных соглашениях, принимает решение об осуществлении государственным или муниципальным унитарным предприятием отдельных полномочий концедента;

1) в случае, предусмотренном законодательством Российской Федерации о концессионных соглашениях, принимает решение об осуществлении государственным или муниципальным унитарным предприятием отдельных полномочий концедента;

(пп. 16.1 введен Федеральным законом от 02.07.2010 N 152-ФЗ)

17) имеет другие права и несет другие обязанности, определенные законодательством Российской Федерации.

2. Собственник имущества казенного предприятия помимо правомочий, указанных в пункте 1 настоящей статьи, вправе:

изымать у казенного предприятия излишнее, неиспользуемое или используемое не по назначению имущество;

доводить до казенного предприятия обязательные для исполнения заказы на поставки товаров, выполнение работ, оказание услуг для обеспечения государственных или муниципальных нужд;

(в ред. Федерального закона от 28.12.2013 N 396-ФЗ)

(см. текст в предыдущей редакции)

утверждать смету доходов и расходов казенного предприятия.

3. Собственник имущества унитарного предприятия вправе обращаться в суд с исками о признании оспоримой сделки с имуществом унитарного предприятия недействительной, а также с требованием о применении последствий недействительности ничтожной сделки в случаях, установленных Гражданским кодексом Российской Федерации и настоящим Федеральным законом.

4. Собственник имущества унитарного предприятия вправе истребовать имущество унитарного предприятия из чужого незаконного владения.

5. Правомочия собственника имущества федерального казенного предприятия по созданию, реорганизации и ликвидации федерального казенного предприятия, утверждению устава и внесению изменений в устав такого предприятия осуществляются Правительством Российской Федерации.

Иные правомочия собственника имущества федерального казенного предприятия осуществляются Правительством Российской Федерации, уполномоченными федеральными органами исполнительной власти, Государственной корпорацией по космической деятельности «Роскосмос» или Государственной корпорацией по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» после принятия Правительством Российской Федерации решения о преобразовании федерального казенного предприятия в акционерное общество, сто процентов акций которого находится в федеральной собственности, с последующей передачей этих акций Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» в качестве имущественного взноса Российской Федерации с учетом особенностей, установленных пунктом 2 части 5 статьи 18. 1 Федерального закона от 23 ноября 2007 года N 270-ФЗ «О Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех».

1 Федерального закона от 23 ноября 2007 года N 270-ФЗ «О Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех».

(в ред. Федеральных законов от 13.07.2015 N 216-ФЗ, от 31.07.2020 N 294-ФЗ)

(см. текст в предыдущей редакции)

Правомочия собственника имущества унитарного предприятия, имущество которого находится в собственности Российской Федерации, не могут быть переданы Российской Федерацией субъекту Российской Федерации или муниципальному образованию.

Правомочия собственника имущества унитарного предприятия, имущество которого находится в собственности субъекта Российской Федерации, не могут быть переданы субъектом Российской Федерации Российской Федерации, иному субъекту Российской Федерации или муниципальному образованию.

Правомочия собственника имущества унитарного предприятия, имущество которого находится в собственности муниципального образования, не могут быть переданы муниципальным образованием Российской Федерации, субъекту Российской Федерации или иному муниципальному образованию.

Органы публичной власти федеральной территории создают унитарные предприятия и реализуют правомочия собственника имущества унитарного предприятия с учетом положений федерального закона о федеральной территории.

(абзац введен Федеральным законом от 02.07.2021 N 351-ФЗ)

ФГУП «Салют», Россия

Организации: ФГУП «Салют»: ФГУП «Салют», Россия

В вашем браузере отключен JavaScript. Включите его, чтобы включить полную функциональность веб-сайта

| ||||||||||||||||||||||||||||||||||||||||||||

Москва, пр. Буденного, д. 16

Москва, пр. Буденного, д. 16Продаете подразделение? Понимание Доктрины унитарного бизнеса для прогнозирования, снижения или уклонения от уплаты государственного подоходного налога с предприятий

Продаете бизнес-единицу? понять Доктрину унитарного бизнеса, чтобы предвидеть, уменьшить или избежать уплаты государственного налога на прибыль корпораций | Андерсен Перейти к основному содержанию Поиск 11 августа 2022 г.

Продаете подразделение? Понимание Доктрины унитарного бизнеса для прогнозирования, снижения или уклонения от уплаты государственного подоходного налога с предприятий

Продажа бизнес-подразделения требует тщательного изучения множества потенциальных коммерческих и финансовых результатов. Для целей государственного корпоративного подоходного налога одним из наиболее важных соображений является принцип унитарного бизнеса. Если продаваемое бизнес-подразделение работает интегрированно с другими бизнес-подразделениями или организациями, доход от продажи может считаться доходом от бизнеса и распределяться между всеми штатами, в которых работает унитарное предприятие. Если продаваемая бизнес-единица не работает интегрированным образом с другими бизнес-подразделениями или организациями, доход от продажи может быть некоммерческим доходом, обычно относящимся к штату коммерческого местонахождения продающей организации.

Чем может помочь Andersen

Работает ли бизнес-подразделение на унитарной основе с другими бизнес-подразделениями или юридическими лицами, определяется конкретным фактом и зависит от нескольких установленных в судебном порядке тестов и факторов.

Обзор принципа унитарного бизнеса

Принцип унитарного бизнеса основан на идее о том, что определенные интегрированные предприятия должны облагаться налогом как единое целое. Этот принцип служит как основой для общего распределения родственных видов деятельности, так и комбинированного метода отчетности, который требуется или разрешен в большинстве штатов. Для целей корпоративного подоходного налога штатов корпорация, действующая в двух или более штатах, должна распределять (т. е. распределять) свой доход от коммерческой деятельности между штатами, в которых она осуществляет свою деятельность. Некоммерческий доход распределяется по местонахождению имущества, приносящего доход.

В тех случаях, когда несколько профессий или предприятий связаны общими характеристиками, распределение доходов для целей налогообложения требует единого анализа. Унитарный анализ определяет степень, в которой штат может облагать налогом с помощью разумной формулы распределения имущество или доход, находящиеся за пределами юрисдикции штата. Если будет установлено, что бизнес является унитарным, государство может применить свою формулу распределения к имуществу или доходу, связанному с бизнесом, чтобы определить сумму дохода, которая справедливо относится к государству. Если критерий единства не выполняется, доход от неунитарного бизнеса будет рассматриваться как некоммерческий доход в государственной декларации налогоплательщика. Как правило, некоммерческий доход исключается из налогооблагаемой базы налогоплательщика и распределяется по штату коммерческого местожительства налогоплательщика.

В случае продажи активов принцип унитарного бизнеса служит фоном для того, в какой степени доходы от продажи активов могут конституционно облагаться государством налогом. Продажа неунитарных бизнес-активов не будет включаться в начисляемую государственную налоговую базу. Если, например, продается дочерняя компания, прибыль от продажи будет подлежать распределению между штатами только в том случае, если материнская компания и дочерняя компания на момент продажи находились в унитарных отношениях.

Tests of Unity

Распределение дохода налогоплательщика в нескольких штатах основано на конституционной юриспруденции США в соответствии с положениями о торговле и надлежащей правовой процедуре. Верховный суд США и суды различных штатов интерпретируют федеральный закон для целей определения того, подлежит ли доход распределению. Такое определение зависит от того, является ли деятельность или актив, приносящий доход, унитарным с другими видами деятельности налогоплательщика. Через серию дел Верховного суда США поток значения тест был разработан, чтобы сделать это определение. В соответствии с этим тестом можно ли считать деятельность дочерней компании унитарной с материнской корпорацией, зависит от того, достигнута ли деятельность этой дочерней компании и материнской компании функциональная интеграция, централизация управления и эффект масштаба .

Через серию дел Верховного суда США поток значения тест был разработан, чтобы сделать это определение. В соответствии с этим тестом можно ли считать деятельность дочерней компании унитарной с материнской корпорацией, зависит от того, достигнута ли деятельность этой дочерней компании и материнской компании функциональная интеграция, централизация управления и эффект масштаба .

В то время как штаты связаны интерпретацией Верховным судом США доктрины унитарного бизнеса, несколько штатов приняли дополнительные тесты для определения единства, выходящие за рамки федерального теста потока стоимости. К ним относятся тест трех единиц и тест вклада или тест зависимости. Хотя эти дополнительные тесты используют разные формулировки, суть анализа, как правило, такая же, как и в федеральном тесте: получили ли два предприятия какую-то материальную или нематериальную ценность от их общей собственности?

Единство в отношении отчуждения

Когда налогоплательщик отчуждается от унитарного предприятия, выручка от отчуждения рассматривается как доход от предпринимательской деятельности, подлежащий распределению. Если бизнес не является унитарным, выручка рассматривается как некоммерческий доход и будет распределяться по штату коммерческого местожительства бизнеса.

Если бизнес не является унитарным, выручка рассматривается как некоммерческий доход и будет распределяться по штату коммерческого местожительства бизнеса.

Верховный суд США обратился к единству в отношении продажи активов в деле MeadWestvaco Corp. против Департамента доходов штата Иллинойс (2008 г.). В данном случае налогоплательщик (Мид) занимался производством бумажных изделий. Mead продала свою долю в подразделении Lexis, которое занималось бизнесом в Иллинойсе, получив прирост капитала на сумму более 1 миллиарда долларов. Суды штата Иллинойс установили, что, хотя Мид и Лексис не занимались единым бизнесом, штат, тем не менее, имел право облагать налогом прибыль от продажи Лексис в связи с тем, что Лексис служила «оперативной цели» в бизнесе Мида. При рассмотрении Верховный суд США отклонил эту аргументацию, подчеркнув, что Иллинойсу требовалось единое определение для включения прибыли Мида от продажи в свою распределяемую налоговую базу.

Постановление Верховного суда США в деле MeadWestvaco о том, что унитарные отношения необходимы для того, чтобы штат облагал налогом налогоплательщика за пределами штата прибыль от продажи бизнеса с деятельностью в штате, недавно был оспорен некоторыми штатами. налоговые органы. Например, в Решении налоговой комиссии штата Юта № 16-1358 (4 апреля 2022 г.) комиссия отклонила довод государственного аудиторского отдела о том, что прибыль налогоплательщика за пределами штата от продажи единиц неунитарного партнерства подлежит Налог штата Юта. Штат утверждал, что, поскольку операционный доход, полученный товариществом, перешел к налогоплательщику и был включен в качестве дохода от предпринимательской деятельности в налоговую декларацию налогоплательщика из штата Юта, прибыль от продажи товарищества также должна быть включена. Комиссия установила, что, хотя актив может быть включен в унитарное предприятие, даже если между плательщиком и получателем платежа нет унитарных отношений, когда рассматриваемым активом является другой бизнес, требуется унитарное отношение. Таким образом, после MeadWestvaco комиссия установила, что, поскольку между налогоплательщиком и рассматриваемым партнерством не существовало унитарных отношений, прибыль не могла конституционно облагаться налогом в штате Юта.

налоговые органы. Например, в Решении налоговой комиссии штата Юта № 16-1358 (4 апреля 2022 г.) комиссия отклонила довод государственного аудиторского отдела о том, что прибыль налогоплательщика за пределами штата от продажи единиц неунитарного партнерства подлежит Налог штата Юта. Штат утверждал, что, поскольку операционный доход, полученный товариществом, перешел к налогоплательщику и был включен в качестве дохода от предпринимательской деятельности в налоговую декларацию налогоплательщика из штата Юта, прибыль от продажи товарищества также должна быть включена. Комиссия установила, что, хотя актив может быть включен в унитарное предприятие, даже если между плательщиком и получателем платежа нет унитарных отношений, когда рассматриваемым активом является другой бизнес, требуется унитарное отношение. Таким образом, после MeadWestvaco комиссия установила, что, поскольку между налогоплательщиком и рассматриваемым партнерством не существовало унитарных отношений, прибыль не могла конституционно облагаться налогом в штате Юта.

В деле VAS Holdings & Investments LLC против Уполномоченного по доходам (2022) компания из Иллинойса продала свою долю в неунитарной дочерней компании, которая вела бизнес в Массачусетсе. Департамент доходов штата Массачусетс утверждал, что унитарные отношения не требуются для обложения налогом прибыли от продажи штата Массачусетс, если продаваемый бизнес имеет достаточную связь с государством. Департамент рассудил, что принцип унитарного бизнеса не применяется, поскольку налоговая власть штата основана на бесспорной деятельности дочерней компании, а не материнской компании в штате. Напротив, налогоплательщик утверждал, что на основании постановления Верховного суда США в MeadWestvaco , Положения о надлежащей правовой процедуре и торговле запрещают Массачусетсу облагать налогом даже пропорционально распределенную долю прироста капитала, полученного из-за отсутствия единства. По сути, позиция налогоплательщика основана на хорошо устоявшейся судебной практике Верховного суда США, которая требует, чтобы штат облагал налогом часть прибыли от продажи бизнеса в штате в рамках унитарных отношений.

Верховный судебный суд штата Массачусетс постановил, что штат не имеет законных полномочий для налогообложения прироста капитала, полученного материнской компанией за пределами штата. Первоначально Суд согласился с утверждением штата о том, что принцип унитарного бизнеса не является единственным методом ограничения налоговых полномочий штата в соответствии с Конституцией. Поскольку неунитарная дочерняя компания была связана с Массачусетсом, у штата не было конституционного запрета на утверждение своих налоговых полномочий в отношении прироста капитала от продажи дочерней компании. Однако затем Суд установил, что, хотя конституционных препятствий для налогообложения может и не быть, налог должен быть разрешен законом штата. В этом случае закон штата Массачусетс определяет как распределяемый, так и распределяемый доход со ссылкой на принцип унитарного бизнеса. Соответственно, поскольку между материнской компанией за пределами штата и дочерней компанией в штате не было унитарного бизнеса, налог не был разрешен законом в качестве распределяемого или распределяемого дохода.

Об авторе