Обеспечительный платеж проводки в бухгалтерии: Обеспечительный платеж — проводки в 1С 8.3 Бухгалтерия

Бухгалтерии депозита при аренде помещения – Учет без забот

- Опубликовано 22.11.2019 19:35

- Автор: Administrator

- Просмотров: 37824

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды.

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

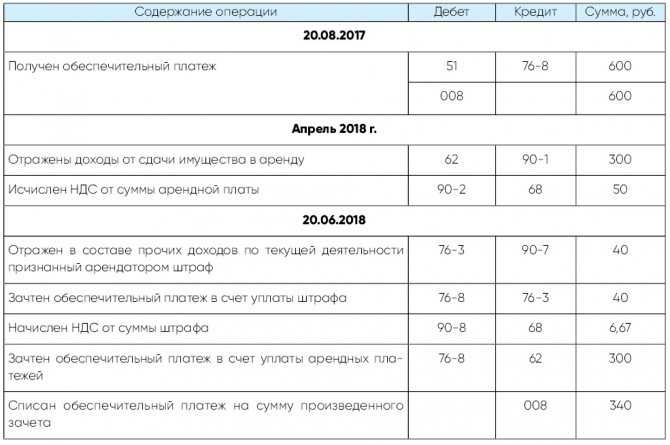

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

Подробнее о работе с этим документом мы рассказывали в статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8.

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Особенности и бухгалтерский учет обеспечительного платежа по аренде – Пресс-центр компании «Бухгалтер.

рф»

рф»Главная

Пресс-центр

Статьи пресс центра Бухгалтер.рф

Особенности и бухгалтерский учет обеспечительного платежа по аренде

Скачать визитку

11 Февраль 2023

У любых договорных отношений есть две ключевые характеристики – взаимные обязательства и объективные риски каждой из сторон. При заключении договора, в том числе договора аренды, актуальным является вопрос снижения рисков. Для этого используются предусмотренные действующим законодательством меры. Применение таких мер не является 100% гарантией защиты интересов пострадавшей стороны. Но оно позволяет существенно снизить риски.

Понятие и характеристики обеспечительного платежа

Обеспечительный платеж применяется в юридической практике с 2015 года. Это понятие было введено ФЗ №42 от 08.03.2015. Обеспечительным считается платеж, внесенный одной из сторон договора в пользу другой на случай нарушения денежных обязательств. Обеспечение в таком случае засчитывается в счет погашения соответствующих обязательств (ГК РФ ст. 381.1). Вноситься платеж может деньгами, имуществом, ценными бумагами.

Если арендатор исправно исполняет обязательства в течение срока действия договора аренды, обеспечение арендатором не востребуется. Внесенные средства, ценные бумаги или имущество по окончании срока действия договора возвращаются плательщику. По соглашению сторон платеж может быть переквалифицирован и принят в счет арендной платы.

Обеспечение должно быть предусмотрено условиями договора аренды. Оно решает следующие задачи:

-

Возмещение ущерба от порчи и утраты имущества.

-

Отражение обязанности оплаты аренды в порядке и в сроки, установленные действующим договором, и возмещение ущерба при непоступлении платежей.

-

Компенсация расходов, понесенных арендодателем вследствие нарушения арендатором условий договора.

Обеспечительный или гарантийный платеж обычно составляется в отношении ценного и/или дорогостоящего имущества. Срок его действия равен сроку действия договора аренды (если документом не предусмотрены другие условия).

Обеспечение важно правильно отразить в договоре. Рекомендуется указывать назначение платежа (какой ущерб он компенсирует), объем средств или стоимость имущества, порядок внесения, использования, пополнения и возврата платежа.

Размер обеспечения действующим законодательством не ограничен. Чаще всего его привязывают к размеру арендной платы. Размер обеспечения может быть разным (стоимость аренды за месяц, квартал, полгода, год).

Размер обеспечения может быть разным (стоимость аренды за месяц, квартал, полгода, год).

Взносы в обеспечительный платеж

Обеспечение может включать основную и дополнительную части. Основная сумма вносится в срок, определенный договором. Способ внесения средств и их вид тоже отражаются в документе. До внесения обеспечения собственник вправе не передавать имущество арендатору.

В период действия договора обеспечительный платеж находится у арендодателя. Если возникают обстоятельства, позволяющие его использовать, предпринимаются соответствующие меры. По закону, если срок действия договора аренды не истек, обеспечение должно быть восстановлено в полном объеме. Задача арендатора – внеси соответствующий платеж.

Если сумма аренды или стоимость имущества, в отношении которого внесено обеспечение, меняется, платеж может быть увеличен. Дополнительный взнос арендатор делает в том периоде, в котором зафиксированы упомянутые выше изменения.

Если стоимость аренды или имущества уменьшается, обеспечительный платеж уменьшается пропорционально. Часть суммы, которая не может быть востребована арендодателем, возвращается арендатору.

Использование обеспечения

Обеспечительный платеж используется для оплаты аренды, если нарушены сроки регулярных перечислений, или для оплаты аренды последних месяцев в рамках действия договора. Также он служит гарантией возмещения ущерба, если имуществу арендодателя причинен вред и имеет место вина арендатора.

Об использовании гарантийного платежа арендатор уведомляется в установленном порядке. Погашенные за счет обеспечения расходы подтверждаются документами.

Когда и как гарантийный платеж возвращается арендатору

В договоре аренды могут быть предусмотрены разные варианты возврата обеспечения:

-

Переход прав на соответствующее имущество, ценные бумаги к арендодателю.

-

Возврат арендатору в полном объеме.

-

Распределение платежа между сторонами по договоренности.

Если способ возврата или использования платежа по окончании срока действия договора аренды нужно изменить, заключается дополнительное соглашение.

Важно: при возврате обеспечения для арендатора не возникает никаких налоговых последствий. Полученная сумма не является доходом. Если обеспечение передается арендодателю, у него возникает доход, с которого должен быть удержан НДФЛ.

Гарантийный платеж и налоги

На протяжении срока действия договора арендатор в налоговом учете отражает обеспечение в составе расходов (НК РФ ст. 270), арендодатель – в составе доходов (НК РФ ст. 251). Налогом на прибыль обеспечительный платеж облагается так же, как задаток или залог.

Что касается НДС, рекомендуем обратить внимание на норму ст. 381.1 ГК РФ. Она указывает на превращение такого платежа в средства, которые можно квалифицировать как оплату услуг по аренде. Но это происходит только в том случае, если наступают обстоятельства, при которых платеж может быть использован. Пока платеж выступает средством обеспечения, он не облагается НДС. Как только внесенные арендатором деньги становятся средством расчета, включаются нормы налогообложения.

Учет обеспечения

В 2022 году изменились правила бухгалтерского учета аренды. Актуальный нормативно-правовой документ, регулирующий учетный процесс, – ФСБУ 25/2018.

Согласно новым правилам и порядку учета обеспечительного платежа, у арендодателя он отражается в составе кредиторской задолженности, у арендатора – дебиторской. Обе стороны договора проводят соответствующую сумму по счету 76 до того, как она будет зачтена в счет аренды или возвращена.

Для отражения обеспечения в учете бухгалтер арендатора делает проводки:

Бухгалтерия арендодателя делает такие же проводки при тех же обстоятельствах.

Пока обеспечение находится у арендодателя, соответствующая сумма отражается у него за балансом на счете 008 (у арендатора – на счете 009).

Если платеж переквалифицируется в авансовый, у сторон договора появляются одинаковые проводки по вычету НДС (если они являются плательщиками налога). Разница лишь в том, когда платеж отражается в учете. Арендодатель делает проводки при зачете аванса в счет оплаты аренды, арендатор – при перечислении денежных средств в счет обеспечения (аванса).

С забалансовых счетов обеспечение списывается в соответствующей сумме в момент возврата или зачета авансового платежа в счет арендной платы.

С другими особенностями учета обеспечения вы можете ознакомиться в ФСБУ 25/2018.

Количество показов: 200

Теги данной публикации: аренда

Другие материалы категории «Статьи»

Как получать и учитывать государственные субсидии при покупке IT-оборудования

Преднамеренное банкротство дистрибьютора: как распознать и что делать

Проверки на производстве: как нарушают налоговики и что с этим делать?

Стационарная торговля: применение ККТ для интернет-расчетов

Сотрудничество с физлицами подорожало во всех сферах – изменения в 2023

Работаем с самозанятыми, не рискуя

Читать все статьи категории «Статьи»

Please enable JavaScript to view the comments powered by Disqus.

Учет гарантийного депозита: обзор для арендодателей

Изучите советы по учету залогового депозита для инвесторов в недвижимость, а также как учитывать возврат залогового депозита.

Гарантийный депозит является обычной частью права собственности на сдаваемое в аренду имущество, помогая защитить ваши инвестиции от любого потенциального ущерба, причиненного арендаторами. Надлежащий учет гарантийных депозитов имеет важное значение для соблюдения налогового законодательства и понимания эффективности вашего бизнеса по аренде недвижимости. В этой статье мы поделимся советами по учету залога для инвесторов в недвижимость, а также расскажем, как учитывать возврат залога.

Надлежащий учет гарантийных депозитов имеет важное значение для соблюдения налогового законодательства и понимания эффективности вашего бизнеса по аренде недвижимости. В этой статье мы поделимся советами по учету залога для инвесторов в недвижимость, а также расскажем, как учитывать возврат залога.

3 совета по учету залога

Успешные арендодатели должны иметь систему для точного учета залога. Ниже приведены рекомендации, которые помогут вам управлять залоговыми депозитами и поддерживать соответствие требованиям.

1. Знайте свои местные законы о залогах

Инвесторам в недвижимость известно, что законы о недвижимости различаются в зависимости от штата и муниципалитета, включая правила, касающиеся залогов. В зависимости от того, где вы владеете сдаваемым в аренду имуществом, существуют правила для различных аспектов гарантийных залогов, включая сумму, которую арендодатели могут получить, где они хранят залог в течение срока аренды, в каких сценариях можно использовать средства и как быстро должны быть внесены залоговые средства. возвращаться после выезда.

возвращаться после выезда.

Что касается учета гарантийного депозита, владельцы сдаваемой в аренду недвижимости также должны знать местные законы о том, нужно ли хранить гарантийный депозит на условном депонировании или на отдельном банковском счете от вашего текущего счета, должен ли счет приносить проценты и должны ли вы необходимо вернуть проценты арендаторам. Узнайте, в каких штатах требуются отдельные и/или процентные страховые депозитные счета.

2. Храните гарантийные депозиты на отдельном банковском счете

Даже если это не требуется вашим местным законодательством о недвижимости, рекомендуется иметь отдельный банковский счет для управления гарантийными депозитами. Этот счет должен быть отделен от операционного счета, который вы используете для сбора арендной платы и оплаты расходов на аренду имущества. Вы можете выбрать процентный депозитный банковский счет, но от вас могут потребовать выплаты процентов арендаторам. При возврате страхового депозита переведите деньги со своего депозитного счета непосредственно арендатору.

Наличие отдельного депозитного счета имеет много преимуществ. Во-первых, это более четкий учет и дает вам четкое представление о том, когда и от каких арендаторов вы получили депозиты. Это также позволяет избежать смешивания гарантийных депозитов с другими деловыми или личными средствами, поэтому вы соблюдаете налоговое законодательство. Важно отметить, что это также не позволяет вам тратить залог на другие расходы, гарантируя, что средства будут легко доступны, когда придет время вернуть их арендатору. Наконец, вы сможете более точно отслеживать доход от процентов по залоговому депозиту с помощью отдельной учетной записи.

3. Не указывать гарантийный депозит в качестве дохода (за некоторыми исключениями)

Общий вопрос об учете гарантийного депозита заключается в том, считается ли гарантийный депозит доходом от аренды. В большинстве случаев ответ отрицательный.

Согласно IRS, гарантийный депозит не должен указываться в качестве дохода, если вы планируете вернуть его в конце срока аренды. Однако есть несколько исключений:

Однако есть несколько исключений:

- Когда гарантийный депозит используется в качестве окончательного платежа за аренду, он считается авансовой арендной платой и может быть указан как доход при его получении. Конечно, не пересчитывайте арендную плату дважды в последний месяц вашего арендатора.

- Если вы удерживаете часть или все средства залога в конце срока аренды для покрытия ущерба, причиненного арендатором, удержанная сумма должна отражаться как арендный доход на тот момент.

Поскольку гарантийные депозиты обычно не считаются доходом от аренды, они не должны указываться в вашем отчете о прибылях и убытках или отчете о движении денежных средств. Вместо этого включите его в качестве обязательства в свой балансовый отчет на дату его получения, поскольку это сумма, которую вы планируете в конечном итоге вернуть.

Когда вы сообщаете о гарантийном залоге в своих книгах, не забудьте указать ключевую информацию, такую как дата получения, имя арендатора и адрес сдаваемого в аренду имущества. Ваше бухгалтерское программное обеспечение также может иметь возможность классифицировать транзакцию как гарантийный депозит и маркировать ее по арендатору, аренде, собственности и арендованной единице.

Ваше бухгалтерское программное обеспечение также может иметь возможность классифицировать транзакцию как гарантийный депозит и маркировать ее по арендатору, аренде, собственности и арендованной единице.

Как учитывать возврат залогового депозита

Когда придет время возвращать залоговый залог, необходимо учитывать несколько дополнительных факторов учета.

При учете арендованного имущества возврат залога не считается расходом и не должен включаться в Приложение E. Вместо этого вы просто уменьшаете обязательство в своем балансовом отчете на сумму, которую вы возвращаете.

Если вы удерживаете часть или весь гарантийный депозит, эта сумма должна быть указана как доход от аренды на дату ее удержания. Удержанная сумма, использованная для оплаты ремонта или другого ущерба, причиненного арендатором, должна быть указана как расход в вашем Приложении E в соответствующей категории.

В качестве примера предположим, что ваш арендатор вносит залог в размере 3000 долларов США в начале срока аренды. Когда арендатор съезжает, вы удерживаете 275 долларов, чтобы покрыть расходы на ремонт шкафа, который сломал арендатор. Вот как должен работать учет гарантийного депозита в этом сценарии:

Когда арендатор съезжает, вы удерживаете 275 долларов, чтобы покрыть расходы на ремонт шкафа, который сломал арендатор. Вот как должен работать учет гарантийного депозита в этом сценарии:

- Укажите депозит в размере 3000 долларов США как обязательство на дату его получения в вашем балансе.

- В конце срока аренды укажите 275 долларов США как доход от аренды на дату, когда они были удержаны, и уменьшите первоначальные обязательства в размере 3000 долларов США до 2725 долларов США.

- Переведите удержанные 275 долларов США с вашего депозитного счета на ваш текущий счет, чтобы вы могли использовать эти средства для оплаты ремонта.

- Верните оставшиеся 2725 долларов арендатору и уменьшите свою ответственность до 0 долларов).

Точный и соответствующий требованиям учет гарантийных депозитов

Хотя залоговые депозиты могут показаться простыми, неправильная практика бухгалтерского учета может привести к беспорядку в бухгалтерии, недовольству арендаторов или даже к налоговым проверкам и судебным искам. Прежде чем принять залог за сдаваемое в аренду имущество, просмотрите свой процесс учета и следуйте этим советам, чтобы обеспечить соблюдение требований и избежать дорогостоящих ошибок.

Прежде чем принять залог за сдаваемое в аренду имущество, просмотрите свой процесс учета и следуйте этим советам, чтобы обеспечить соблюдение требований и избежать дорогостоящих ошибок.

Готовы перейти на Azibo?

Простой способ собирать арендную плату, управлять своими финансами и находить качественных арендаторов

Зарегистрироваться бесплатно

Запросить демонстрацию

Управление более чем 25 квартирами?

Позвоните нам по телефону (855) 920-9907 или напишите нам по адресу [email protected], чтобы получить бесплатную консультацию по адаптации.

Узнайте о процессе регистрации арендодателя Azibo в этом пошаговом руководстве.

Хотите узнать, как выглядит Azibo для ваших арендаторов? Прочтите нашу запись в блоге Как арендаторам зарегистрироваться в Azibo? для получения инструкций о процессе регистрации арендатора Azibo.

Эта статья и блог Azibo в целом предназначены только для информационных и образовательных целей. Это не консультации по инвестициям, налогам, финансовому планированию, юриспруденции или недвижимости. Пожалуйста, обратитесь к своим экспертам за советом в этих областях. Azibo предоставляет информацию, которая считается точной, но Azibo не делает никаких заявлений или гарантий относительно точности или полноты информации, содержащейся в этой статье или блоге.

Это не консультации по инвестициям, налогам, финансовому планированию, юриспруденции или недвижимости. Пожалуйста, обратитесь к своим экспертам за советом в этих областях. Azibo предоставляет информацию, которая считается точной, но Azibo не делает никаких заявлений или гарантий относительно точности или полноты информации, содержащейся в этой статье или блоге.

Учет залога для собственников имущества [2022]

Арендодатели требуют от арендаторов гарантийный залог, чтобы обеспечить своевременную оплату арендной платы и соблюдение других условий аренды. Но арендаторы также ожидают, что арендодатели будут хранить свои депозиты в безопасности.

В соответствии с хорошей деловой практикой и в соответствии с законом арендодатели должны иметь систему учета залога, чтобы отслеживать залог и хранить залог в доверительном управлении.

Еда на вынос

- Арендодатель взимает с арендатора страховой залог, чтобы убедиться, что арендатор выполняет условия договора аренды.

- Арендодатели несут ответственность за точный учет гарантийных депозитов, находящихся в доверительном управлении

- В большинстве случаев гарантийные депозиты не считаются доходом от аренды.

- Законы штатов о арендодателях-арендаторах, наряду с жилищным законодательством в некоторых городах, устанавливают правила в отношении того, как арендодатель должен удерживать гарантийный депозит, должны ли выплачиваться проценты по депозиту и как скоро арендодатель должен вернуть залог после окончания срока аренды. .

- Арендодатель может иметь право удержать часть всего гарантийного депозита арендатора для оплаты невыплаченной арендной платы или ущерба, причиненного арендатором, хотя законы штатов различаются.

Почему арендодатели взимают залог?

Гарантийный депозит — это деньги, взимаемые с арендатора для защиты арендодателя от потенциального финансового ущерба, причиненного арендатором, например, неуплаты арендной платы, повреждения имущества или нарушения других условий аренды.

В то время как законы штата не требуют, чтобы арендатор запрашивал гарантийный депозит, большинство арендодателей просят внести депозит как часть аванса, выплачиваемого до того, как арендатор въедет (вместе с арендной платой за первый месяц и любой пропорциональной ставкой). арендовать).

Гарантийный залог арендатора обычно возвращается арендатору в конце срока аренды, если в договоре аренды не указано иное.

Является ли гарантийный депозит доходом от аренды?

Гарантийные депозиты, которые должны быть возвращены арендаторам, не считаются доходом от аренды, за несколькими исключениями.

Как поясняет IRS в разделе «Советы по доходу от аренды недвижимости, вычетам и ведению учета», гарантийный депозит считается доходом от аренды:

- Если гарантийный депозит используется в качестве окончательного арендного платежа, депозит считается авансовым. арендная плата и отражается как доход при ее получении с использованием кассового метода учета.

- Если залоговый депозит полностью или частично не возвращается арендатору из-за того, что арендатор не выполняет условия аренды, сумма удержанного залогового депозита записывается как доход в этом году.

Причины для хранения залога отдельно

В некоторых штатах арендодатель обязан хранить залог арендатора на отдельном счете, а в других — нет. Однако, даже если законы штата об арендодателях и арендаторах не требуют этого, арендодатели обычно держат залог на отдельном счете по нескольким причинам:

- Предотвращает смешивание денег залога с другими деловыми или личными средствами.

- Позволяет избежать случайного расходования залога арендатора на текущие расходы или капитальные затраты.

- Легче отслеживать гарантийный депозит, когда он хранится на отдельном счете.

- Обеспечивает немедленную доступность залоговых средств, когда арендатор в конце концов съезжает.

- Точно отслеживает начисление процентов, принадлежащих арендатору, если государство требует, чтобы гарантийные депозиты хранились на процентном счете.

Учет залога: пошаговые инструкции

Отслеживать залог достаточно просто. Вот общие шаги, которые предпринимают арендодатели для точного учета гарантийных депозитов:

1. Откройте коммерческий расчетный или сберегательный счет, специально предназначенный для залоговых депозитов, и присвойте счету псевдоним, например, «Доверительный счет залогового депозита».

Убедитесь, что счет является процентным, если этого требует закон штата об арендодателе-арендаторе. Кроме того, если банк взимает ежемесячную плату за обслуживание счета, арендодатели должны внести на счет достаточно средств, чтобы гарантировать, что банковские сборы не уменьшат сумму залога арендатора.

2. В договоре аренды с арендатором укажите точную сумму залога, где он хранится (например, на доверительном счете залога арендодателя), а также выплачиваются ли арендатору проценты по залогу. депозит.

депозит.

3. Отразить полученный залог как краткосрочное обязательство в балансе недвижимости.

Например, предположим, что семья Смитов выплачивает своему арендодателю гарантийный залог в размере 2000 долларов США за сдаваемый в аренду дом на одну семью в Техасе. Арендодатель регистрирует залог в размере 2000 долларов США как денежный актив на банковском счете, используемом для залоговых депозитов, а также регистрирует депозит как обязательство, которое необходимо вернуть в конце срока аренды (при условии, что залог не удерживается).

4. Определите, кому принадлежит залог.

В этом примере арендодатель может указать, что семья Смитов внесла залог в размере 2000 долларов США с использованием ACH (автоматического клирингового перевода) за имущество, расположенное по адресу 1234 Longhorn Lane.

Арендодатели, которые владеют несколькими объектами недвижимости, иногда используют один доверительный счет для всех депозитов. Маркировка каждого отдельного депозита облегчает точное отслеживание каждого гарантийного депозита

Все программы по учету аренды работают немного по-разному для учета залога.

Например, инвесторы в недвижимость, которые используют Stessa для управления портфелем сдаваемой в аренду недвижимости, сначала классифицируют гарантийный депозит как «Входящие деньги» на «Гарантийные депозиты».

Поскольку гарантийный депозит не считается доходом от аренды, он не отображается в отчете о прибылях и убытках или отчетах о чистом движении денежных средств. Вместо этого депозит отображается в балансовом отчете об арендованном имуществе в категории залога.

Ограничен ли размер залога?

Каждый штат устанавливает максимальный предел суммы залога, которую арендодатель может потребовать от арендатора.

Некоторые арендодатели взимают максимально разрешенный залог в качестве общей деловой практики, в то время как другие изменяют сумму залога на основе четких критериев, таких как кредитный рейтинг арендатора. Тем не менее, арендодатели стараются одинаково относиться ко всем потенциальным арендаторам при установлении суммы залога, чтобы не нарушать законы штата и федеральные законы о справедливом жилищном обеспечении.

Прежде чем требовать от арендатора внесения залога, арендодатели могут пожелать уточнить у своего управляющего недвижимостью или узнать, существуют ли в городе, в котором находится недвижимость, собственные правила ограничения залога, а также узнать, что является обычным для местных жителей. рынок.

Согласно веб-сайту юридического ресурса Nolo, это лимиты государственного залога по состоянию на 9 декабря 2020 года. Штат «без установленного законом предела» означает, что штат не указывает сумму залога, которую арендодатель может взимать:

| Государство | Ограничение |

| Алабама | Арендная плата за один месяц, за исключением залога за домашних животных |

| Аляска | Арендная плата за два месяца, если арендная плата не превышает 2000 долларов в месяц |

| Аризона | Аренда за полтора месяца |

| Арканзас | Аренда за два месяца |

| Калифорния | Арендная плата за два месяца, варьируется для меблированных частей и военных |

| Колорадо | Без установленных законом ограничений |

| Коннектикут | Арендная плата за два месяца меньше для арендаторов в возрасте 62 лет и старше |

| Делавэр | Арендная плата за один месяц при аренде на один год или дольше |

| округ Колумбия | Арендная плата за один месяц |

| Флорида | Без установленных законом ограничений |

| Грузия | Без установленных законом ограничений |

| Гавайи | Арендная плата за один месяц плюс один дополнительный месяц для домашних животных |

| Айдахо | Без установленных законом ограничений |

| Иллинойс | Без установленных законом ограничений |

| Индиана | Без установленных законом ограничений |

| Айова | Аренда за два месяца |

| Канзас | Аренда на один месяц без мебели |

| Кентукки | Без установленных законом ограничений |

| Луизиана | Без установленных законом ограничений |

| Мэн | Аренда за два месяца |

| Мэриленд | Аренда за два месяца |

| Массачусетс | Арендная плата за один месяц |

| Мичиган | Аренда за полтора месяца |

| Миннесота | Без установленных законом ограничений |

| Миссисипи | Без установленных законом ограничений |

| Миссури | Аренда за два месяца |

| Монтана | Без установленных законом ограничений |

| Небраска | Арендная плата за один месяц, дополнительная арендная плата за четверть месяца за домашних животных |

| Невада | Арендная плата за три месяца |

| Нью-Гэмпшир | Арендная плата за один месяц или 100 долларов, в зависимости от того, что больше |

| Нью-Джерси | Аренда за полтора месяца |

| Нью-Мексико | Без ограничений по аренде на один год и более |

| Нью-Йорк | Арендная плата за один месяц в соответствии с городскими законами |

| Северная Каролина | Арендная плата за два месяца при аренде на срок более двух месяцев |

| Северная Дакота | Арендная плата за один месяц плюс дополнительный залог за домашних животных |

| Огайо | Без установленных законом ограничений |

| Оклахома | Без установленных законом ограничений |

| Орегон | Без установленных законом ограничений, за исключением |

| Пенсильвания | Арендная плата за два месяца, за исключением |

| Род-Айленд | Арендная плата за один месяц |

| Южная Каролина | Без установленных законом ограничений |

| Южная Дакота | Арендная плата за один месяц, за исключением |

| Теннесси | Без установленных законом ограничений |

| Техас | Без установленных законом ограничений |

| Юта | Без установленных законом ограничений |

| Вермонт | Без установленных законом ограничений |

| Вирджиния | Аренда за два месяца |

| Вашингтон |  nolo.com/legal-encyclopedia/washington-security-deposits-36192.html"}{"1":65}»> Возможна оплата в рассрочку, подробности см. в законах о арендодателях и арендаторах nolo.com/legal-encyclopedia/washington-security-deposits-36192.html"}{"1":65}»> Возможна оплата в рассрочку, подробности см. в законах о арендодателях и арендаторах |

| Западная Вирджиния | Без установленных законом ограничений |

| Висконсин | Без установленных законом ограничений |

| Вайоминг | Без установленных законом ограничений |

Когда должен быть возвращен залог?

Законодательство каждого штата устанавливает максимальный срок, в течение которого арендодатель должен вернуть арендатору залог. В некоторых городах также действуют правила относительно того, когда и как должен быть возвращен залог.

В некоторых городах также действуют правила относительно того, когда и как должен быть возвращен залог.

В некоторых штатах, таких как Аризона и Небраска, требуется, чтобы арендодатель вернул арендатору залог в течение 14 дней с даты прекращения аренды. Другие, такие как Алабама и Западная Вирджиния, позволяют арендодателю вернуть залог в течение 60 дней после прекращения аренды.

В зависимости от законов штата, арендодатели, которые не возвращают залог вовремя, могут быть оштрафованы или могут быть привлечены к ответственности арендатором. И Nolo.com, и Библиотека Конгресса предоставляют ссылки на законы штатов.

Как учитывать возвращенный залог

Когда залог возвращается арендатору, средства выплачиваются с банковского счета, на котором хранится залог. Остаток на счете гарантийного депозита в балансе недвижимости также уменьшается, чтобы указать, что краткосрочное обязательство больше не существует, поскольку депозит был возвращен арендатору.

Если с арендатора удерживается часть залога, учет работает немного по-другому.

В качестве иллюстрации вспомним, что, когда семья Смитов переехала в сдаваемый внаем дом в Техасе, они внесли залог в размере 2000 долларов. Когда Смиты съезжали, они случайно разбили окно, и домовладелец заплатил за ремонт разбитого стекла 250 долларов.

Для учета частичного возврата залога арендатора арендодателю:

- Возвращает 1750 долларов залога Смита с банковского счета залога, а также уменьшает краткосрочные обязательства в балансе недвижимости на 1750 долларов

- Оставшиеся 250 долларов, отраженные в балансе как возвращаемый гарантийный депозит, реклассифицируются как доход от аренды, что уменьшает краткосрочное обязательство на 250 долларов, так что теперь краткосрочное обязательство составляет 0 долларов

- Денежные средства в размере 250 долларов США переводятся с доверительного счета залогового депозита на расчетный счет домовладельца и используются для оплаты ремонта окна, которое семья Смитов случайно разбила

Когда (и если) удерживать залог

В каждом штате действуют разные правила относительно того, может ли арендодатель использовать залог арендатора для оплаты ущерба, причиненного арендатором.

Об авторе