Облагаются ли проценты по вкладам ндфл: Какие вклады не облагаются налогом в 2023 году – Финансы – Коммерсантъ

Что нового в налоговом законодательстве для инвесторов

Есть ли налог на доход с процентов по вкладам?

Да, такой налог ввели в 2021 году. Но на 2021 и 2022 годы доходы с процентов по вкладам освободили от налога, поэтому фактически обязанность платить НДФЛ с процентов по вкладам появится только с доходов 2023 года — закон № 67-ФЗ.

С каких доходов платить налог: с процентов по вкладам и остаткам на счетах в российских банках.

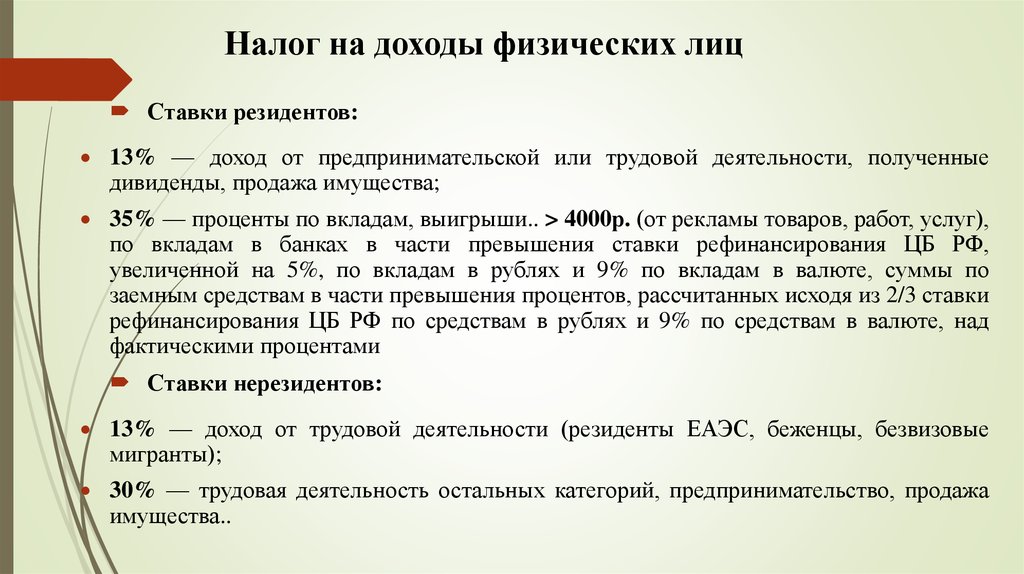

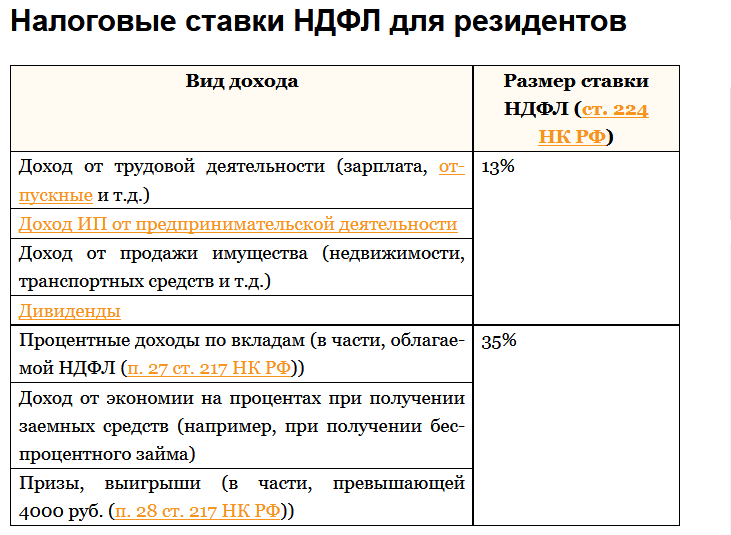

Какая ставка налога: 13% с суммы дохода, превышающего необлагаемый минимум. С суммы дохода свыше 5 000 000 ₽ будет взиматься 15% НДФЛ. Эти ставки распространяются и для резидентов, и для нерезидентов — статья 224 НК РФ.

Что такое необлагаемый минимум: необлагаемый минимум — сумма дохода от вкладов, с которой не взимается НДФЛ.

Как рассчитать необлагаемый минимум: 1 000 000 ₽ × максимальная ставка ЦБ на первое число каждого месяца года, в который получен доход — пункт 1 статьи 214.2 НК РФ.

Например, если на 1 февраля 2023 года ставка ЦБ будет равна 12% годовых, а на первое число остальных месяцев этого года ключевая ставка будет ниже, то размер необлагаемого дохода в 2023 году составит: 1 000 000 ₽ × 12% = 120 000 ₽.

Как рассчитать налог: (ваш доход от вкладов − размер необлагаемого дохода) × 13%. Сумму НДФЛ с процентов по вкладам налоговая рассчитает самостоятельно.

Если за год вы получите более 5 000 000 ₽ доходов, то с суммы превышения НДФЛ будет взиматься по ставке 15%.

Если проценты по вашему вкладу выплачиваются в валюте, то для целей налогообложения они будут пересчитаны в рубли по курсу ЦБ РФ, установленному в день фактического получения процентов. Официальные курсы валют ЦБ на нужную дату

Доходы-исключения: счета эскроу и доходы по рублевым вкладам и счетам со ставкой до 1% годовых не участвуют в расчете налоговой базы и самого налога — пункт 1 статьи 214.

Когда платить налог: уведомление об уплате этого налога вы получите вместе с транспортным и имущественным налогом. Сумму, указанную в уведомлении, нужно будет заплатить не позднее 1 декабря.

Например, информацию за 2023 год банки передадут в налоговую до 1 февраля 2024 года. Налог на доход с процентов по вкладам за 2023 год нужно будет уплатить до 1 декабря 2024 года включительно.

Какой налог нужно заплатить на доход с купонов по облигациям?

Раньше налогом не облагались рублевые купоны по облигациям российских компаний, эмитированных после 1 января 2017 года, а также купоны по ОФЗ, муниципальным облигациям и облигациям бывших стран СССР.

С 1 января 2021 года это правило больше не работает. Теперь платить налог нужно с купонов по всем облигациям.

Самостоятельно ничего делать не придется: в случае купонов по облигациям налоговым агентом выступает ваш российский брокер, он рассчитает и спишет налог автоматически.

Как считается налог на доход свыше 5 млн ₽ в год?

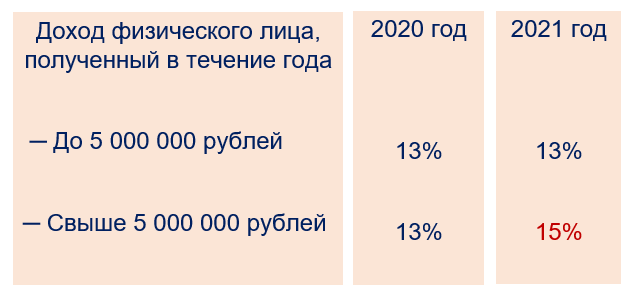

С 1 января 2021 года на доход, превышающий 5 млн ₽ в год, нужно платить налог по повышенной ставке — 15%. Доходы до 5 млн ₽ включительно по‑прежнему облагаются по ставке 13%.

В качестве источников дохода считается всё: долевое участие, выигрыши в лотерею, операции по ценным бумагам или по займам, зарплата

Например, на торговле ценными бумагами на бирже вы заработали за год 4,5 млн ₽. Кроме этого, вы получили доходы с купонов по облигациям на сумму 0,5 млн ₽. А ваша зарплата за год составила 1,5 млн ₽. Получается, что общая сумма ваших доходов за год — 6,5 млн ₽.

Кроме этого, вы получили доходы с купонов по облигациям на сумму 0,5 млн ₽. А ваша зарплата за год составила 1,5 млн ₽. Получается, что общая сумма ваших доходов за год — 6,5 млн ₽.

Налог с этой суммы будет рассчитываться так: (4,5 + 0,5 млн × 13%) + (1,5 млн × 15%) = 650 000 + 225 000 = 875 000 ₽.

Такой расчет будет актуален с 2023 года, до этого момента действует переходный период. Во время этого переходного периода налоговые базы не складываются — это значит, что повышенный налог в размере 15% удержат, только если какой‑то ваш доход превысит сумму в 5 млн ₽ в год.

Кроме того, при расчете налога по новым правилам есть ряд исключений — на них повышенная ставка 15% не распространяется:

Если у вас несколько налоговых агентов — например, работодатель и брокер, — то каждый из них удерживает налог исходя из собственных расчетов. После того как по итогам года налоговая получит данные по доходам от налоговых агентов, доход будет просуммирован. Если общая сумма дохода превысит 5 млн ₽, то с суммы превышения придется доплатить 2% по отдельному уведомлению от налоговой.

Если общая сумма дохода превысит 5 млн ₽, то с суммы превышения придется доплатить 2% по отдельному уведомлению от налоговой.

Как получать вычет до 60 000 ₽ по ИИС типа А?

Если ваш доход более 5 000 000 ₽ и вы платите НФДЛ по ставке 15%, то вычет по ИИС типа А также можно получить в повышенном размере — до 60 000 ₽. Сумма будет считаться так:

Как считается налог на доход свыше 5 000 000 ₽ в годТакже не забудьте про ограничение: вычет типа А можно получить только с 400 000 ₽ пополнения ИИС.

Пример № 1

В 2022 году вы получили 5 000 100 ₽ в качестве зарплаты, то есть со 100 ₽ вам пришлось заплатить налог 15%. Также в 2022 году вы пополнили ИИС на 400 000 ₽.

В таком случае со 100 ₽ пополнения ИИС вы можете получить возврат 15%. А с оставшихся 399 900 — возврат 13%.

Общая сумма возврата будет такой: (100 × 15%) + (399 900 × 13%) = 52 002 ₽.

Пример № 2

В 2022 году вы получили 6 000 000 ₽ в качестве зарплаты, то есть с 1 000 000 ₽ вам пришлось заплатить налог 15%. Также в 2022 году вы пополнили ИИС на 400 000 ₽.

Сумма дохода, по которой вы заплатили НДФЛ по ставке 15%, выше суммы пополнения ИИС, поэтому со всей суммы пополнения ИИС можно получить возврат 15%.

Сумма возврата: 400 000 × 15% = 60 000 ₽.

С каких доходов можно получить вычеты?

С 2021 года вы не сможете вернуть себе имущественный и социальный вычеты с НДФЛ, уплаченного от дохода по операциям с ценными бумагами.

Также изменения коснулись инвестиционного вычета по ИИС типа А: теперь налоговый вычет можно получить только с основной налоговой базы, например, с зарплаты, дохода от сдачи недвижимости в аренду, вознаграждений по гражданско-правовым договорам.

Сумму налога от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить с помощью льготы за долгосрочное владение, с помощью переноса убытков с прошлых лет, а также воспользовавшись ИИС с вычетом типа Б.

Как получить налоговый вычет по ИИСОпределение и типы, соответствующие критериям

| Лимиты дохода на вычет процентов по студенческому кредиту на 2023 год | ||

|---|---|---|

| Статус регистрации | Начинается поэтапный отказ | Окончание поэтапного отказа |

| Одноместный | 75 000 долларов США | 90 000 долларов США |

| Глава семьи | 75 000 долларов США | 90 000 долларов США |

| Вдова (вдова) | 75 000 долларов | 90 000 долларов США |

| Совместная регистрация в браке | 155 000 долларов США | 185 000 долларов США |

| Замужние, подаваемые отдельно | Н/Д | н/д |

Чтобы получить вычет, необходимо выполнить все следующие условия:

- Вы заплатили проценты по квалифицированной студенческой ссуде в течение налогового года

- Вы по закону обязаны платить проценты по квалифицированной студенческой ссуде

- Вы не состоите в браке, подаете заявление отдельно

- Ваш MAGI меньше годового лимита

- Никто другой не может указать вас или вашего супруга (если вы подаете заявление совместно) в качестве иждивенца в своей налоговой декларации

Квалифицированный студенческий заем — это заем, который вы взяли для оплаты соответствующих расходов на высшее образование для вас, вашего супруга или вашего иждивенца.

Кроме того, ссуда должна покрывать квалифицированные расходы на образование для вас, вашего супруга или вашего иждивенца в течение академического периода, когда студент зачислен по крайней мере на неполный рабочий день в программу получения степени. Четверти, триместры, семестры и занятия в летней школе считаются академическими периодами. К квалифицированным расходам относятся:

- Плата за обучение

- Проживание и питание включены в стоимость обучения

- Книги, расходные материалы и оборудование

- Другие необходимые расходы (например, транспорт)

Если вы заплатили не менее 600 долларов США в виде процентов по студенческому кредиту, вы должны получить форму 1098-E от обслуживающего вас студенческого кредита. Вычет процентов по студенческому кредиту используется как корректировка дохода, поэтому вам не нужно детализировать свои вычеты.

Налоговый вычет по процентам по ипотеке

Вы можете вычесть проценты по ипотечному кредиту, которые вы платите на первые 750 000 долларов США (375 000 долларов США, если вы состоите в браке отдельно) ипотечного долга. Если вы купили дом до 16 декабря 2017 года, применяется более высокий предел в 1 миллион долларов (500 000 долларов США, если вы состоите в браке, подающем заявление отдельно). Кредит должен быть обеспечен вашим основным домом или вторым домом.

По данным IRS, ваш основной дом — это то место, где вы живете большую часть времени, будь то дом, кооперативная квартира, кондоминиум, передвижной дом, трейлер или плавучий дом. Вторым домом может быть любой другой дом, которым вы владеете и который вы считаете вторым домом, даже если вы не пользуетесь им в течение года; однако, если вы сдаете недвижимость в аренду, вы должны использовать ее в течение 14 дней или не менее 10% от количества дней, в течение которых вы ее арендуете, в зависимости от того, что больше, чтобы проценты учитывались как квалифицированные проценты за проживание. Во всех домах должны быть спальные, кухонные и туалетные помещения.

Во всех домах должны быть спальные, кухонные и туалетные помещения.

Вы можете вычесть проценты по кредиту под залог собственного дома, но только в том случае, если вы используете средства для покупки, строительства или существенного улучшения дома, который является залогом кредита.

Ваш кредитор отправит вам форму 1098, чтобы сообщить о квалифицированных процентах по ипотеке и баллах. Чтобы потребовать налоговую льготу, вы должны перечислить свои вычеты в Приложении А формы 1040 или 1040-SR. Вы также можете вычесть проценты по ипотеке, которые вы платите за арендованное имущество, но вы указываете их в Приложении E, поскольку они считаются деловыми расходами.

Следите за изменениями в том, что подлежит вычету

На процентные вычеты распространяются ограничения и исключения, которые могут меняться из года в год. Например, раньше налогоплательщики могли требовать вычета процентов по ипотеке на первый миллион долларов ипотечного долга; однако допустимая сумма теперь составляет всего 750 000 долларов благодаря Закону о снижении налогов и занятости. Убедитесь, что вы понимаете правила и подтвердите свое право, прежде чем требовать каких-либо вычетов. В случае сомнений проконсультируйтесь с квалифицированным специалистом по налогам.

Убедитесь, что вы понимаете правила и подтвердите свое право, прежде чем требовать каких-либо вычетов. В случае сомнений проконсультируйтесь с квалифицированным специалистом по налогам.

В чем разница между налоговым кредитом и налоговым вычетом?

Налоговые кредиты и налоговые вычеты уменьшают сумму налога, которую вы должны уплатить, но они работают по-разному. Налоговые льготы поступают прямо из вашего налогового счета, а налоговые вычеты уменьшают ваш налогооблагаемый доход. Допустим, вы имеете право на налоговый кредит в размере 1000 долларов США и налоговый вычет в размере 1000 долларов США. Налоговый кредит снижает ваш налоговый счет на 1000 долларов, а налоговый вычет уменьшает ваш налогооблагаемый доход — сумму дохода, с которого вы должны уплатить налоги — на 1000 долларов. Из этих двух налоговые льготы сэкономят вам больше денег.

Какие проценты не облагаются налогом?

Вы можете вычесть несколько видов процентов, в том числе проценты по ипотеке, проценты по студенческому кредиту, проценты по инвестициям и проценты по бизнес-кредитам. Вы должны соответствовать определенным требованиям, чтобы иметь право на каждый вычет. Например, вы можете вычесть до 2 500 долларов США по процентам по студенческому кредиту, но только в том случае, если ваш доход ниже 70 000 долларов (145 000 долларов США, если вы состоите в совместном браке) в 2022 налоговом году и 75 000 и 155 000 долларов соответственно в 2023 году.

Вы должны соответствовать определенным требованиям, чтобы иметь право на каждый вычет. Например, вы можете вычесть до 2 500 долларов США по процентам по студенческому кредиту, но только в том случае, если ваш доход ниже 70 000 долларов (145 000 долларов США, если вы состоите в совместном браке) в 2022 налоговом году и 75 000 и 155 000 долларов соответственно в 2023 году.

Что такое стандартный вычет за 2022 налоговый год?

В 2022 налоговом году стандартный вычет составляет 12 950 долларов США для одиноких и состоящих в браке налогоплательщиков, подающих налоговую декларацию отдельно, 19 400 долларов США для глав домохозяйств и 25 900 долларов США для состоящих в браке, подающих совместную декларацию и переживших супругов.

Какой стандартный вычет на 2023 год?

На 2023 год стандартный вычет составляет 13 850 долларов США для одиноких и состоящих в браке налогоплательщиков, подающих налоговую декларацию отдельно, 20 800 долларов США для глав домохозяйств и 27 700 долларов США для состоящих в браке, подающих декларацию совместно с пережившими супругами.

Практический результат

Вычитаемые из налогооблагаемого дохода проценты позволяют вам снизить налоги, заявив о допустимых расходах по займам. Проценты по студенческому кредиту учитываются как корректировка дохода, поэтому вам не нужно перечислять свои налоги, чтобы воспользоваться этой налоговой льготой.

Однако для вычета процентов по инвестициям и процентам по ипотечным кредитам необходимо перечислить ваши налоги в Таблице А. Учитывая размер стандартного вычета, вычет этих расходов может оказаться нецелесообразным. Делайте математику каждый год, чтобы увидеть, какой подход будет работать лучше всего для вас.

Облагаются ли ссуды физическим лицам налогом?

Проценты, выплаченные по потребительским кредитам, не подлежат налогообложению. Если вы берете кредит на покупку автомобиля для личного пользования или для покрытия других личных расходов, проценты, которые вы платите по этому кредиту, не уменьшают ваши налоговые обязательства. Точно так же проценты, выплачиваемые по остаткам на кредитных картах, также обычно не облагаются налогом.

Key Takeaways

- Проценты, выплаченные по потребительским кредитам, автокредитам и кредитным картам, как правило, не облагаются налогом.

- Тем не менее, вы можете потребовать уплаченные проценты при подаче налоговой декларации, если вы берете кредит или начисляете расходы по кредитной карте для финансирования деловых расходов.

- Проценты по квалифицированным студенческим кредитам, которые используются для оплаты соответствующих расходов на образование, не облагаются налогом.

Расходы по долгам, которые могут быть вычтены

Хотя личные кредиты не облагаются налогом, другие виды кредитов. Проценты, выплачиваемые по ипотечным кредитам, студенческим кредитам и бизнес-кредитам, часто могут быть вычтены из ваших ежегодных налогов, что эффективно снижает ваш налогооблагаемый доход за год.

Однако для того, чтобы иметь право на вышеуказанные вычеты, должны быть соблюдены определенные критерии. Например, проценты по ипотеке подлежат вычету только в том случае, если кредит был взят для финансирования покупки основного места жительства. Вы можете потребовать налоговый кредит, который напрямую уменьшает сумму налога, которую вы должны, а не ваш налогооблагаемый доход, на проценты по ипотеке, если вы получили сертификат ипотечного кредита в рамках государственной программы для жилья для малоимущих.

Вы можете потребовать налоговый кредит, который напрямую уменьшает сумму налога, которую вы должны, а не ваш налогооблагаемый доход, на проценты по ипотеке, если вы получили сертификат ипотечного кредита в рамках государственной программы для жилья для малоимущих.

Вам не нужны налоговые льготы, чтобы позволить себе личный кредит. Если вы заинтересованы в получении личного кредита, но не уверены, какую сумму вы сможете погасить, вам следует рассмотреть возможность использования калькулятора личного кредита, чтобы определить, что вы можете позволить себе каждый месяц.

Исключения из правил

Если вы используете личный кредит или кредитную карту для финансирования деловых расходов в дополнение к личным расходам, вы можете потребовать проценты, выплаченные по этим расходам, в виде налогов. Вы должны быть лицом, несущим юридическую ответственность за кредит, и вы должны быть в состоянии указать, какая часть выплаченных процентов относится к законным деловым расходам.

Точно так же, если вы используете личный кредит для покупки транспортного средства, которое используется в бизнесе, то часть или все проценты по кредиту не облагаются налогом. Если вы используете автомобиль исключительно для бизнеса, то все проценты вычитаются. Если вы используете его как в личных, так и в деловых целях, вы можете вычесть проценты по кредиту пропорционально количеству времени, в течение которого вы используете автомобиль для бизнеса. Например, если вы тратите 60 % времени, проведенного за рулем, на деятельность, связанную с бизнесом, то 60 % годовых процентов подлежат вычету.

Это исключение также распространяется на использование личного кредита для инвестирования в S-корпорацию (подраздел S), товарищество или корпорацию с ограниченной ответственностью (LLC). Однако правила, регулирующие эти вычеты, сложны, поэтому разумно заручиться помощью квалифицированного специалиста по налогам, чтобы рассчитать, что вы можете снять.

Чтобы проценты по студенческой ссуде не облагались налогом, ссуда должна быть получена физическим лицом, его супругом или иждивенцем.

Студенческие кредиты

Проценты по студенческим кредитам (наряду с комиссией за выдачу кредита и любыми капитализированными процентами) не облагаются налогом при условии, что доход заемщика ниже определенного уровня. Служба внутренних доходов (IRS) заявляет, что модифицированный скорректированный валовой доход (MAGI) физического лица должен быть менее 85 000 долларов США (или 175 000 долларов США при подаче совместной декларации) за 2022 налоговый год.

Вычет может снизить сумму дохода, облагаемого федеральным подоходным налогом, на сумму до 2500 долларов США. Эта сумма классифицируется как корректировка дохода и может быть заявлена, даже если налогоплательщик перечисляет вычеты постатейно (в отличие от стандартного вычета).

Проценты должны быть по «квалифицированной» студенческой ссуде, которая используется для оплаты расходов на квалифицированное высшее образование. Это означает, что ссуда покрывает расходы на посещение подходящего учебного заведения и может включать плату за обучение, плату за студенческую деятельность, книги и другие расходы, которые IRS считает необходимыми.

Об авторе