Обналичивание денег через ип последствия и ответственность: Обналичивание денег через ип: какие могут быть последствия

схемы, виды, последствия, уголовная ответственность

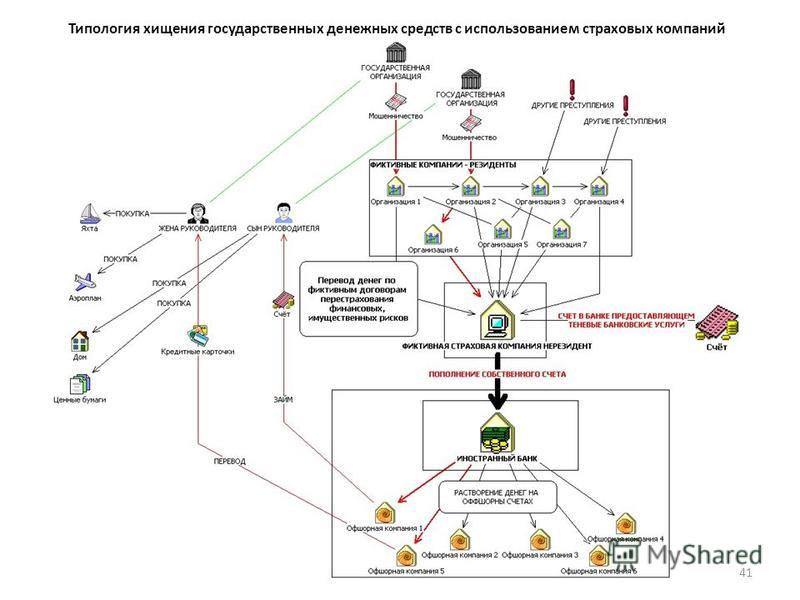

Сегодня легализация доходов, полученных нечестным путем встречается все чаще. Для отмывания «грязных» денег используются самые изощренные схемы. Распространение пластиковых карт привело к расширению употребления слова «обналичивание». Люди снимают через банкомат заработанные честным трудом деньги, поскольку безналом расплатиться можно не везде и не всегда.

Однако параллельно существует другой термин – «обналичка», за которым скрывается не столь безобидное действие. Давайте попробуем разобраться, что представляет собой обнал, как он производится и к каким негативным последствиям приводит.

Значение и история терминов

Итак, обнал или обналичка – это сленговое, жаргонное название операций, производимых индивидуальными предпринимателями (ИП) или юридическими лицами с целью избегания налогов. Именно этим путем получают тот самый черный нал, не отраженный в бухгалтерии хозяйствующего субъекта. Широкое распространение этот термин и скрывающееся за ним явление получили в России в начале 90-х годов.

Широкое распространение этот термин и скрывающееся за ним явление получили в России в начале 90-х годов.

Совершенно нейтральным значением обладает слово «обналичивание». Оно обозначает вполне законный перевод денег из безналичной в наличную форму. Например, лицо, получившее перечисленную на банковскую карту зарплату, идет в банкомат или сберкассу, где снимает со счета наличные деньги. Также, об обналичивании говорят при проведении законных операций с ценными бумагами, используется этот термин и в подзаконных актах.

На деле же, граница между данными понятиями может быть размытой. Так, при тщательно продуманной процедуре обналички, законное с виду обналичивание может быть одним из этапов операции.

В официальных юридических документах термин «обналичка» не встречается, поскольку является жаргонизмом. Вместо него употребляют описательные словосочетания, типа, «незаконное обналичивание» или «незаконное получение денег».

Проблема обналички остро встала в начале 90-х годов, поскольку лишь в конце 80-х была разрешена частная предпринимательская деятельность. Высокий налог на прибыль (порядка 40%) вынуждал бизнесменов уходить в тень. Тогда же получили популярность и зарплаты в конвертах.

Высокий налог на прибыль (порядка 40%) вынуждал бизнесменов уходить в тень. Тогда же получили популярность и зарплаты в конвертах.

Далее речь пойдет о различных схемах обналички денег.

Основные схемы обналички

Безусловно, назвать все схемы обналичивания, которыми пользуются желающие избежать налогов предприниматели, крайне сложно, поскольку нововведения появляются чуть ли не каждый день. Мы кратко рассмотрим основные варианты обналички:

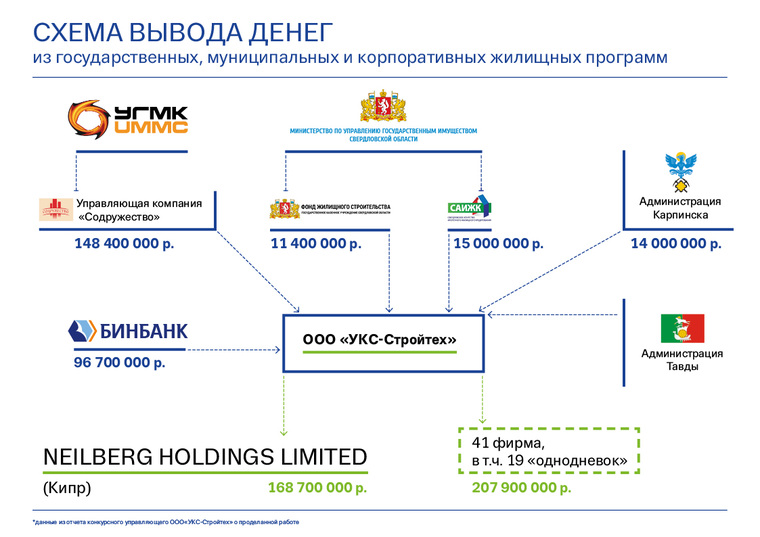

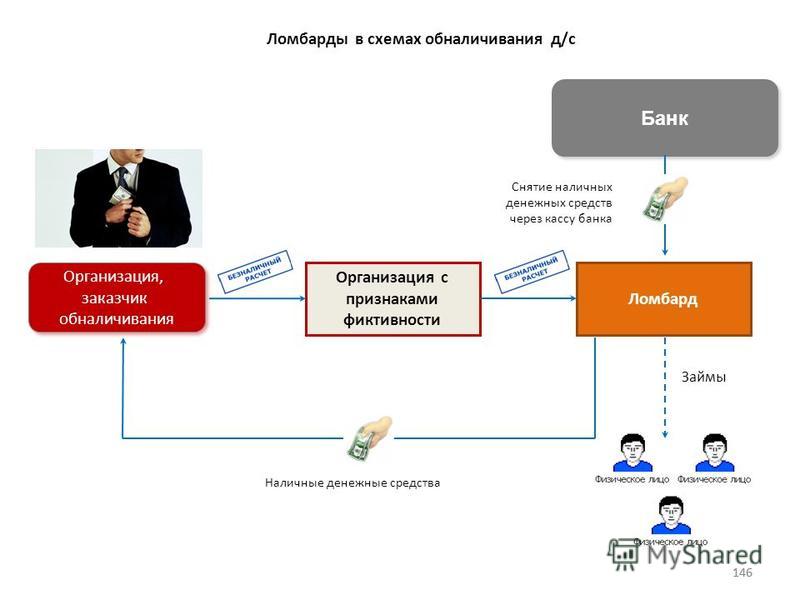

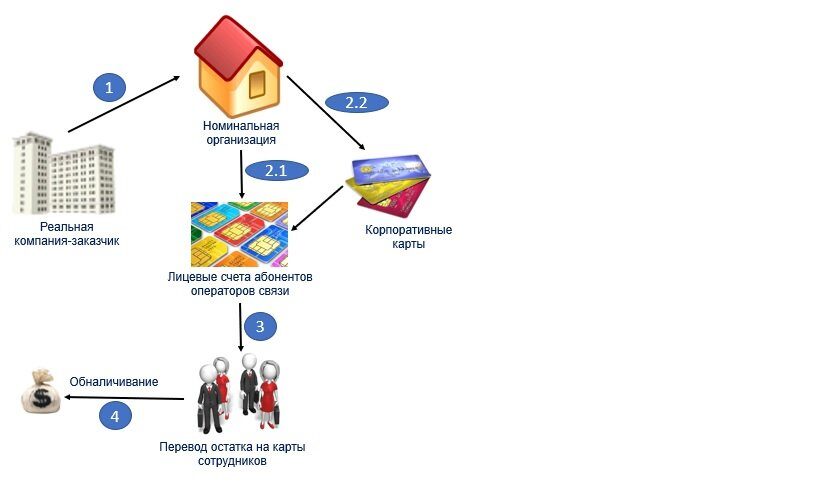

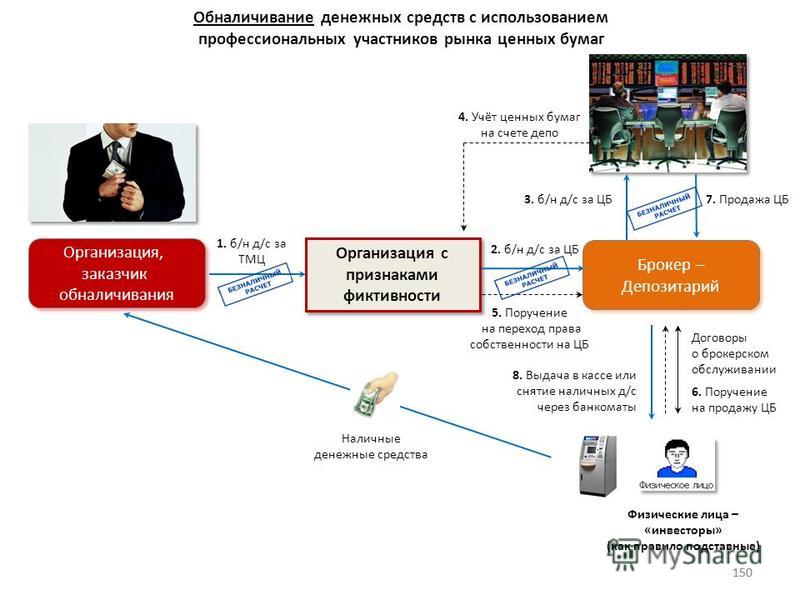

- Через договор с фирмой-однодневкой. Пожалуй, наиболее распространенная схема обнала. Компания, желающая получить наличку, заключает договор со специально созданной фирмой, согласно которому ей были якобы оказаны какие-то услуги или переданы определенные товары. После этого на счет подставной фирмы перечисляются прописанные в договоре средства, которые благополучно снимаются и делятся между участниками операции;

- При участии банка. Нередко за фирмами однодневками стоят сотрудники банка, осуществляющие операцию по переводу денег со счетов.

Так, в 2009 году несколько банков, замешанных в подобных действиях, были лишены лицензии;

Так, в 2009 году несколько банков, замешанных в подобных действиях, были лишены лицензии; - Привлечение физлиц. Для вывода небольших сумм используют иногда выкупленные у граждан пластиковые карты. На счет физлица приходит перевод, который незамедлительно снимается. Ответственность же за проводимые операции, в случае выявления нарушений, ложится на обладателя карты;

- Через ИП. Сумма, которую планируется обналичить, переводится на счет ИП. Снять деньги становится гораздо проще, чем со счетов крупной фирмы;

- С использованием утраченных паспортов. Фирмы-однодневки нередко оформляются на паспорта людей, не знающих об этом (бомжей, алкоголиков, обманутых граждан, лиц, потерявших документ). В итоге, исполнитель и заказчик делят прибыль между собой, поскольку оплачивать услуги директора подставной фирмы не приходится;

- Через платежные терминалы. Деньги со счета компании переводятся фирмам, занимающимся обслуживанием терминалов. Последние возвращают заказчику перечисленную сумму (за вычетом оговоренной комиссии) в виде налички, поступившей в терминалы от населения;

- Через некоммерческие организации (НКО).

Компания перечисляет средства на счет некой благотворительной организации, которая, в свою очередь, распределяет их между своими подопечными. На самом же деле, деньги уходят на подставные счета и возвращаются в виде наличных к заказчику;

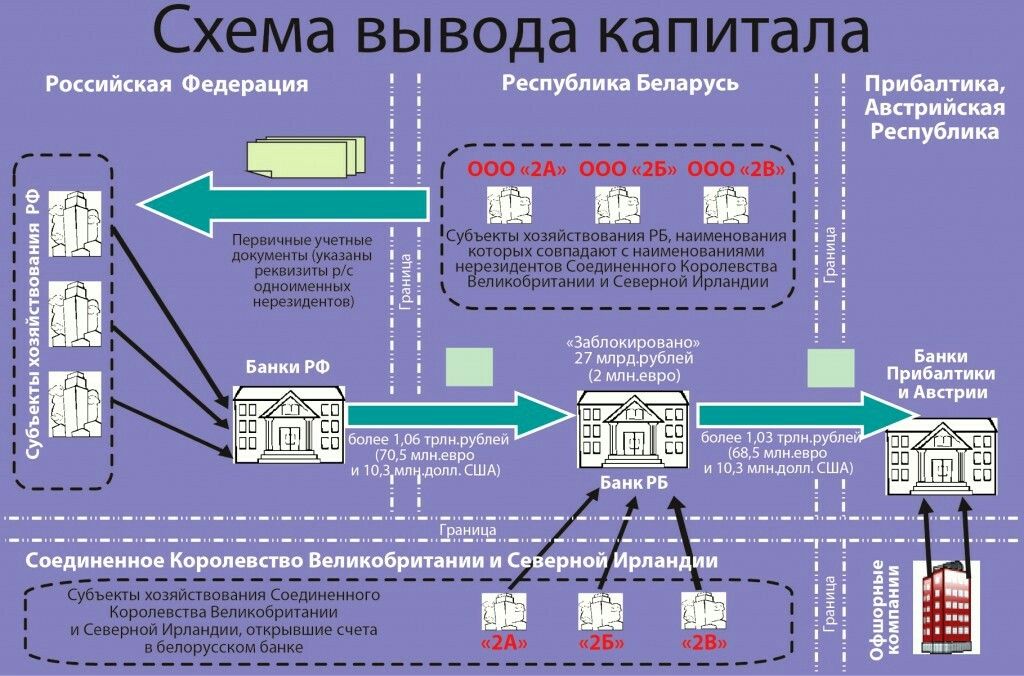

Компания перечисляет средства на счет некой благотворительной организации, которая, в свою очередь, распределяет их между своими подопечными. На самом же деле, деньги уходят на подставные счета и возвращаются в виде наличных к заказчику; - Вывод денег в оффшоры. Компании продают свои товары по заниженной цене в страны, в которых налог на прибыль низкий или отсутствует совсем. Затем товар перепродается по реальной цене, а деньги, сэкономленные на выплате налогов, попадают к руководителю фирмы;

- Обналичка материнского капитала. Перевод денег со счета в пенсионном фонде возможен лишь при заключении сделки, разрешенной законодательством о материнском капитале. Чаще всего, чтобы получить наличные, предприимчивые родители прибегают к мнимым сделкам купли-продажи жилья.

А теперь давайте поговорим про уголовную ответственность за незаконное обналичивание государственных денежных средств (обналичку денег) по статьям УК РФ.

Последствия злодеяний

Лица, занимающиеся обналом, могут быть призваны к уголовной ответственности по разным статьям.

Однако кроме наказания участников, обналичка приводит и к более серьезным социальным последствиям.

- Так, в первую очередь, сокрытие прибыли снижает объем налогов, поступающих в госказну, что негативно сказывается на размере бюджета.

- Во-вторых, зарплата в конвертах приводит к низким пенсиям. Получая часть зарплаты на руки, молодежь не задумывается о том, что отчисления в пенсионный фонд значительно сокращаются. Только полностью белая зарплата способствует формированию достойной пенсии.

- В-третьих, обнал порождает множество мошеннических схем. Таким образом, бешеными темпами растет преступность.

Оформил ИП на себя, а работает другой человек. Кто ответит по долгам?

Открыть подставное ИП для другого человека — сомнительная идея. У обещаний платить все налоги и не нарушать закон нет юридической силы. В большинстве случаев отвечать по долгам придётся самому.

В большинстве случаев отвечать по долгам придётся самому.

Почему по долгам ИП отвечает только он сам

ИП регистрируют в налоговой инспекции. Туда подают заявление по форме Р21001. Этим заявлением человек подтверждает, что готов отвечать за дела ИП. Так пояснил Конституционный Суд РФ в Определении № 164-О.

Подлинность подписи на заявлении проверяет нотариус, налоговый инспектор или специалист МФЦ. Как вариант — заявление подписывают электронной подписью и отправляют по интернету. Но до этого личность человека уже проверена в удостоверительном центре, который выдал подпись.

Владельцем ИП считается человек, который подписал и подал заявление на регистрацию. Именно с него спросят долги налоговая, судебные приставы и поставщики. Никаких исключений в законах нет. Даже если ИП открыто на жену, а дела ведёт муж.

ИП отвечает по долгам всем своим имуществом. И может выйти так, что по долгам за аренду офиса для агентства недвижимости у человека арестуют личный автомобиль и зарплату на карте. Имущество человека как физлица и как ИП не разграничено — ст. 24 ГК РФ и п. 55 Постановление Пленума ВС РФ № 50.

Имущество человека как физлица и как ИП не разграничено — ст. 24 ГК РФ и п. 55 Постановление Пленума ВС РФ № 50.

Но имущество, которое нельзя забрать всё же есть. Это единственное жильё, недорогая домашняя мебель и одежда должника. Полный список — в ст. 446 ГПК РФ.

Правило о подписи работает и в обратную сторону. Если человек не подписывал заявление на открытие ИП, он не отвечает по долгам. Такое случается, когда мошенники оформляют ИП для обналичивания денег или получения кредитов по украденным паспортам или поддельным электронным подписям. Если это ваш случай — напишите заявления в налоговую и полицию. Подделку подписи легко доказать. Правда на вашей стороне.

По каким долгам придётся платить

Долги ИП зависят от того, работали через него или нет.

Если через ИП не работали

У неработающего ИП копятся долги по страховым взносам за себя. Это обязательные платежи в налоговую для накопления пенсии и возможности ходить в поликлинику. Их платят минимум раз в год.

Отказаться платить страховые взносы нельзя. Отсутствие дохода от бизнеса тоже не отговорка. В 2022 году ИП платят 43 211 ₽ в срок до 31 декабря. Если ИП работал неполный год, взносы уменьшат. За просрочку налоговая насчитывает пени и штрафует.

Ещё ИП на УСН раз в год сдаёт декларацию о доходах, даже если ничего не заработал. Если декларацию не сдали, налоговая штрафует на 1000 ₽ по ст. 119 НК РФ.

Быстро узнать полный размер долга перед налоговой можно на Госуслугах в разделе Налоговая задолженность или на сайте налоговой в личном кабинете ИП. Либо идти в налоговую по месту жительства и выяснять про долги в окне у инспектора.

Рано или поздно налоговая найдёт банковский счёт или личную карту ИП, заблокирует деньги и спишет долг.

Если через ИП вели бизнес

Когда через ИП торговали в магазине или строили дома, плюсом к налогам могут накопиться долги по аренде, коммуналке, зарплате, налогам за сотрудников, за товары, по кредитам и по налогу УСН.

Ещё у ИП могут быть штрафы от госорганов. Например, от Роспотребнадзора — когда магазин игнорировал санпины и правила продаж, а кто-то из покупателей написал жалобу.

Например, от Роспотребнадзора — когда магазин игнорировал санпины и правила продаж, а кто-то из покупателей написал жалобу.

Но этих долгов может и не быть. Зависит от того, платил реальный владелец бизнеса своим контрагентам или нет.

Обычно подставной ИП узнаёт о долгах после блокировки счёта налоговой, письма из банка или повестки из суда. Иногда приходят судебные приставы — значит, банк или арендатор уже выиграли суд и получили исполнительный лист. Теперь приставы ищут квартиры и машины ИП.

Тут важно понимать следующее. Если подставной ИП подписывал договоры с поставщиками, арендаторами, банком, трудовые договоры с работниками, считается, что заключил их он, а не реальный владелец бизнеса. То же самое — если договоры заключили по доверенности от ИП. Подтянуть к ответственности человека, который забирал себе деньги, не получится. Кто поставил подпись в договоре, тот и отвечает.

Вот пример, как подставной ИП попал на деньги.

Суд взыскал с ИП 97 000 ₽ за невыполненную работу. Долг появился так. Человек оформил ИП по предложению приятеля. Стали вместе устанавливать межкомнатные двери, но бизнес не склеился. У приятеля остались подписанные бланки договоров. Он продолжил работать от имени чужого ИП. С одной клиентки взял предоплату, но все двери так и не установил. Она пошла в суд с договором, где стояла подпись ИП. Приятеля на тот момент посадили по другому делу. Долг за двери и штраф за нарушение прав потребителей взыскали с ИП. Хотя он даже не получал денег — дело № 33-13202/2018.

Долг появился так. Человек оформил ИП по предложению приятеля. Стали вместе устанавливать межкомнатные двери, но бизнес не склеился. У приятеля остались подписанные бланки договоров. Он продолжил работать от имени чужого ИП. С одной клиентки взял предоплату, но все двери так и не установил. Она пошла в суд с договором, где стояла подпись ИП. Приятеля на тот момент посадили по другому делу. Долг за двери и штраф за нарушение прав потребителей взыскали с ИП. Хотя он даже не получал денег — дело № 33-13202/2018.

Как-то можно переложить ответственность на человека, который работал под ИП?

Переложить долг по страховым взносам на фактического владельца не получится. Взносы уходят на индивидуальные счета в Пенсионном фонде и Фонде медицинского страхования. Потом с этих денег (даже отобранных налоговой принудительно), человек получит пенсию и медпомощь по полису.

Не платить по договорам есть небольшой шанс. А ещё на фактического владельца бизнеса можно написать заявление в полицию, если он обманул. Мы в общих чертах обрисуем каждую возможность. Но свою ситуацию надо разбирать с юристом.

Мы в общих чертах обрисуем каждую возможность. Но свою ситуацию надо разбирать с юристом.

Договоры, которые ИП не подписывал

ИП не обязан платить по договорам, под которыми не ставил подпись. Такое может случиться, когда фактический владелец бизнеса подделывал подпись, а не звал каждый раз ИП, чтобы подписать договор. Например, купил в рассрочку товар и подписался в договоре поставки и товарных накладных с подражанием подписи ИП.

Если по долгу из такого договора контрагент подаст на ИП в суд, надо просить у суда почерковедческую экспертизу. Эксперты напишут заключение, что это подпись не ИП, и суд не взыщет долг.

Договоры, на которые ИП не выдавал доверенность

Часто бывает, что фактический владелец бизнеса ведёт дела от имени подставного ИП по доверенности. В ней прописано, какие сделки он может заключать.

Если представитель заключил договоры, которых нет в доверенности, платить по ним будет он сам — ст. 183 ГК РФ. К примеру, ИП выдал доверенность на закупку стройматериалов на 100 000 ₽. А представитель купил товара в рассрочку на миллион и не расплатился.

А представитель купил товара в рассрочку на миллион и не расплатился.

Если поставщик в суде спросит с ИП миллион, надо говорить, что представитель вышел за полномочия. Тогда долг перейдёт на представителя.

Заявление о мошенничестве

Если человека обманули с подставным ИП, можно написать заявление в полицию о мошенничестве. Шанс, что на владельца бизнеса заведут уголовное дело и посадят, невелик. Если человек подал заявление в налоговую, подписывал договоры и снимал деньги со счетов за процент — следователи вряд ли увидят обман. Но попробовать стоит.

Если следователи докажут мошенничество, то с владельца бизнеса можно взыскать потерянные деньги, кроме страховых взносов за себя. Это называется гражданским иском в уголовном процессе. Но ещё раз — шансы маленькие. И без плотной работы с юристом не обойтись.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как расплатиться по долгам ИП

Первым делом надо закрыть ИП. Это остановит накопление долгов перед налоговой. Как это сделать, мы рассказали в отдельной статье.

Это остановит накопление долгов перед налоговой. Как это сделать, мы рассказали в отдельной статье.

Если к моменту закрытия ИП уже есть долги по исполнительным листам, неоплаченные счета и блокировки карт, они никуда не денутся, просто перейдут на физлицо.

Если не хватает денег заплатить по долгам, стоит идти в банкротство. Варианта два: судебное — через арбитражный суд и внесудебное — через МФЦ.

В арбитражном суде банкротятся, если долгов больше 500 000 ₽. Сценарий примерно такой. Суд соберёт все долги, позовет специального человека — арбитражного управляющего, тот опишет и продаст имущество банкрота и понемногу раздаст кредиторам. Остальные долги спишут. Но эта процедура платная.

Внесудебное банкротство бесплатное. Долгов должно быть не меньше 50 000 и не больше 500 000 ₽. Но у бывшего ИП должно быть постановление от судебных приставов об окончании исполнительного производства. То есть подтверждение, что с человека нечего взять. Это вариант для людей, у которых реально ничего нет.

Заявление на внесудебное банкротство подают в МФЦ. Если за полгода у человека не появится нового имущества или денег, долги признают безнадёжными и спишут — ст. 223.6 Закона о банкротстве.

У банкротства есть минусы. Пять следующих лет нельзя открывать новый бизнес и брать кредиты в банке. И десять лет не получится стать топ-менеджером банка.

Как оформить человека, чтобы он работал от имени ИП, но если что, ответил по долгам

Переложить на другого человека страховые взносы за себя, налоги от прибыли и взносы за сотрудников никак нельзя. Никакие расписки и договоры тут не помогут.

В остальном можно совершенно законно отдать ИП в управление другому человеку, и он будет отвечать за долги.

Оформить директора в штат

Фактического руководителя бизнеса можно оформить директором по трудовому договору и прописать в должностной инструкции его обязанности. На заключение договоров выдать доверенность с ограниченными полномочиями. Например, он полностью занимается цветочным магазином: ищет помещение в аренду, нанимает продавцов, закупает цветы, следит за кассой.

Директора по найму можно привлечь к полной материальной ответственности за долги по ст. 277 ТК РФ.

Заключить договор поручения или комиссии

Если человек делает разовые дела для ИП, подойдут договор поручения или комиссии. Плюс на него надо выписать доверенность — тоже с ограниченными полномочиями.

Договоры поручения и комиссии удобны, когда от имени ИП другой человек продаёт машины или принимает товары. Если поверенный потеряет товар или не внесёт оплату в кассу, деньги можно взыскать через суд.

Заключить договор простого товарищества

Такое подойдёт для сотрудничества двух ИП, чтобы все дела вёл только один. Перед контрагентами отвечать будут вместе, а налоги каждый платит сам за себя. Что подписать и о чём договориться, мы подробно рассказывали в нашей статье.

Статья актуальна на

3 Ошибки, которых следует избегать при снятии крупного портфеля

Обратите внимание: Эта статья может содержать устаревшую информацию о RMD и пенсионных счетах из-за Закона SECURE 2. 0, закона, регулирующего пенсионные сбережения (например, возраст, в котором люди должны начать получать требуемые минимальные выплаты (RMD) со своего пенсионного счета, изменится с 72 до 73 с 1 января 2023 г.). Чтобы получить дополнительную информацию о SECURE Act 2.0, прочитайте эту статью или обратитесь к своему финансовому консультанту. (1222-2НЛК)

0, закона, регулирующего пенсионные сбережения (например, возраст, в котором люди должны начать получать требуемые минимальные выплаты (RMD) со своего пенсионного счета, изменится с 72 до 73 с 1 января 2023 г.). Чтобы получить дополнительную информацию о SECURE Act 2.0, прочитайте эту статью или обратитесь к своему финансовому консультанту. (1222-2НЛК)

Обратите внимание: Эта статья может содержать устаревшую информацию о RMD и пенсионных счетах из-за Закона SECURE 2.0, закона, регулирующего пенсионные сбережения (например, возраст, в котором люди должны начать получать обязательные минимальные выплаты (RMD) после выхода на пенсию). счет изменится с 72 на 73 с 1 января 2023 г.). Чтобы получить дополнительную информацию о SECURE Act 2.0, прочитайте эту статью или обратитесь к своему финансовому консультанту. (1222-2НЛК)

Обратите внимание: Эта статья может содержать устаревшую информацию о RMD и пенсионных счетах из-за Закона SECURE 2. 0, закона, регулирующего пенсионные сбережения (например, возраст, в котором люди должны начать получать обязательные минимальные выплаты (RMD) после выхода на пенсию). счет изменится с 72 на 73 с 1 января 2023 г.). Чтобы получить дополнительную информацию о SECURE Act 2.0, прочитайте эту статью или обратитесь к своему финансовому консультанту. (1222-2НЛК)

0, закона, регулирующего пенсионные сбережения (например, возраст, в котором люди должны начать получать обязательные минимальные выплаты (RMD) после выхода на пенсию). счет изменится с 72 на 73 с 1 января 2023 г.). Чтобы получить дополнительную информацию о SECURE Act 2.0, прочитайте эту статью или обратитесь к своему финансовому консультанту. (1222-2НЛК)

Представьте себе пару из Колорадо-Спрингс, Джереми и Ирэн. Они давно мечтают обзавестись загородным домом в предгорьях за пределами Хейли, штат Айдахо. Но после 10 лет усердных сбережений Джереми и Ирэн понимают, что понятия не имеют, как управлять выводом такого крупного портфеля.

Должны ли они снимать деньги со временем, пока они серьезно ищут дом своей мечты, или подождать, чтобы снять все сразу? Какие инвестиции они должны продать? Как вывод повлияет на их налоги? И что они могут сделать, чтобы транзакция не вывела из равновесия остальную часть их портфеля?

«Существует множество советов о том, как сохранить для достижения ваших целей, но для многих инвесторов существует меньше указаний или ясности относительно того, как использовать ваши инвестиции после достижения цели», — говорит Роб Уильямс, CFP . ® , CRPC ® , управляющий директор по финансовому планированию, пенсионному обеспечению и управлению активами в Центре финансовых исследований Schwab.

® , CRPC ® , управляющий директор по финансовому планированию, пенсионному обеспечению и управлению активами в Центре финансовых исследований Schwab.

В результате многие инвесторы подходят к изъятию значительных средств так же, как и к изъятию меньшего размера, что может иметь негативные последствия как для их налогов, так и для общей доходности портфеля. Вот три наиболее распространенные ошибки, которые совершают люди при выводе средств из крупного портфеля, и способы их избежать.

Ошибка №1: Выводить все сразу

Продажа значительных активов в течение одного календарного года — по сравнению с разнесением распределения в течение двух или более лет — увеличивает ваш общий налогооблагаемый доход, и этого может быть достаточно, чтобы перевести вас в более высокую налоговую категорию.

«В зависимости от размера снятия средств вы можете разделить его на несколько лет», — говорит Хейден Адамс, CPA, CFP ® , директор по налоговому и финансовому планированию в Центре финансовых исследований Schwab.

Чтобы минимизировать свои налоги, начните с определения того, сколько денег вам понадобится и как скоро они вам понадобятся, и действуйте в обратном порядке. Затем вы можете рассмотреть несколько стратегий, таких как сбор налоговых поступлений или увеличение налоговых ставок, чтобы получить необходимые вам деньги с наименьшими налоговыми последствиями.

Вот как увеличение налоговой шкалы может помочь сэкономить на налогах.

Допустим, Джереми и Ирэн оба в возрасте 62 лет. На 2022 год их доход составляет 72 000 долларов США, что означает, что их налогооблагаемый доход составит 46 100 долларов США после получения 25,9 долларов США.00 стандартный вычет для супружеской пары, что переводит их в 12-процентную предельную налоговую категорию.

Они решили, что могут позволить себе второй дом, который планируют купить в 2024 году, и им нужно 50 000 долларов в качестве первоначального взноса. Они решают, что средства будут поступать из традиционной IRA Джереми, поэтому снятие средств будет облагаться налогом как обычный доход.

Если Джереми и Ирэн выведут всю сумму в этом году, их общий налогооблагаемый доход, включая распределение IRA, подтолкнет часть этого вывода к следующей более высокой налоговой категории в 22%. Это означает, что им нужно будет снять 59 долларов.301, чтобы покрыть примерно 9 301 доллар в виде налогов, которые они должны были бы заплатить за снятие средств, чтобы получить необходимый им первоначальный взнос в размере 50 000 долларов. 1

Разделив распределение на два года, они могут остаться в нижней 12% налоговой категории (при условии отсутствия изменений в доходах или налогах), и им нужно будет снять всего около 56 818 долларов в течение двух лет, что потенциально сэкономит им 2 483 доллара в виде налогов. Это будет работать следующим образом: они могут взять 37 450 долларов из IRA Джереми в этом году и должны примерно 4 494 доллара в виде налогов (по ставке налога 12%) при снятии средств. Затем в следующем году они могли снять 19 долларов.368 долларов из своего IRA, заплатив около 2324 долларов в виде налогов (по ставке налога 12%), что дает им 50 000 долларов после уплаты налогов для первоначального взноса. 2

2

Используя налоговую стратегию, состоящую в разделении своих выплат и повышении 12-процентной налоговой ставки, Джереми и Ирэн смогут снизить свои общие налоги, тем самым минимизировав сумму, которую им нужно будет снять из пенсионных сбережений Джереми. По словам Хейдена, распределение крупного снятия средств на несколько лет, особенно если вы приближаетесь к верхнему пределу своей налоговой категории, часто может привести к значительной экономии.

Ошибка № 2: Не продавать в убыток

Инвесторы часто имеют естественную антипатию к продаже инвестиций с убытком. Это так называемое неприятие убытков может привести к тому, что мы упустим из виду наши неэффективные инвестиции при принятии решения о том, какие активы продать. «Многим людям трудно переносить убытки, но они могут быть благом с точки зрения налогообложения, если вы держите инвестиции на налогооблагаемом брокерском счете», — говорит Роб.

Не все неэффективные активы подходят для разделки плахой, но те, у которых слабые перспективы на будущее или которые больше не соответствуют вашей инвестиционной стратегии, являются главными кандидатами. «Когда вы продаете инвестиции дешевле, чем вы заплатили, вы можете использовать убыток капитала, чтобы компенсировать прирост капитала от продажи других активов на налогооблагаемом брокерском счете, которые выросли в цене, что потенциально снижает ваш налоговый счет», — объясняет Хейден. Эта стратегия называется сбором налоговых убытков и может снизить налоги на ваши инвестиции, если действовать с умом.

Более того, если ваши убытки от капитала превышают прирост капитала от инвестиций, удерживаемых и продаваемых на налогооблагаемом брокерском счете, вы можете использовать эти убытки, чтобы потенциально уменьшить свой обычный налогооблагаемый доход на сумму до 3000 долларов. Все, что выше, может быть перенесено на будущие налоговые периоды.

Крупный вывод средств — это также идеальная возможность сбалансировать свой портфель. Поскольку изъятие средств и колебания рынка изменяют пропорции активов в вашем портфеле, распределение активов может отклоняться от целевого значения, в результате чего одни позиции будут иметь избыточный вес, а другие — недостаточный. «Важно, чтобы ваш портфель соответствовал вашей толерантности к риску и временному горизонту», — говорит Роб.

Поскольку изъятие средств и колебания рынка изменяют пропорции активов в вашем портфеле, распределение активов может отклоняться от целевого значения, в результате чего одни позиции будут иметь избыточный вес, а другие — недостаточный. «Важно, чтобы ваш портфель соответствовал вашей толерантности к риску и временному горизонту», — говорит Роб.

Сокращение ваших убытков может сократить ваш налоговый счет

Компенсация прироста капитала потерями капитала — также известная как сбор налоговых убытков — потенциально может снизить ваши налоги.

Только для иллюстрации. Ставка долгосрочного прироста капитала в размере 20% предполагает комбинированную федеральную ставку в размере 15% и государственную ставку в размере 5%. Инвесторы могут платить более высокие или более низкие ставки долгосрочного прироста капитала в зависимости от их дохода и статуса регистрации.

Ошибка № 3: Пренебрежение другими целями

Джереми и Ирэн, скорее всего, копят — и инвестируют — для нескольких целей, а не только для своего загородного дома в Айдахо. По этой и другим причинам имеет смысл диверсифицировать свои сбережения по типу счета, в который вы инвестируете, а также по размеру и срокам достижения ваших целей. Эта стратегия называется налоговой диверсификацией.

По этой и другим причинам имеет смысл диверсифицировать свои сбережения по типу счета, в который вы инвестируете, а также по размеру и срокам достижения ваших целей. Эта стратегия называется налоговой диверсификацией.

«Одним из преимуществ налоговой диверсификации является наличие различных типов счетов — налогооблагаемый брокерский, традиционный IRA и 401 (k), Roth IRA и 401 (k) — вы можете выбрать один из них, чтобы свести к минимуму налоговые последствия снятия», отмечает Хейден.

Взносы в Roth 401(k)s и Roth IRAs, например, производятся в долларах после уплаты налогов, что означает, что взносы не уменьшат ваш текущий налогооблагаемый доход, и вы не будете платить налоги с прироста стоимости, дохода или снятия средств. при выходе на пенсию (при условии, что владелец счета старше 59½ лет и держит счет в течение пяти или более лет).

Доналоговые отчисления на счета с отложенным налогом, которые включают 401(k)s, 403(b)s и традиционные IRA, обычно уменьшают ваш текущий налоговый счет и не облагаются налогом до тех пор, пока вы не снимете деньги. Снятие средств облагается обычным подоходным налогом, который может быть выше, чем льготные ставки налога на долгосрочный прирост капитала от продажи активов на налогооблагаемых счетах, и, если снято до достижения 59-летнего возраста.½, может подлежать федеральному налоговому штрафу в размере 10% (за некоторыми исключениями).

Снятие средств облагается обычным подоходным налогом, который может быть выше, чем льготные ставки налога на долгосрочный прирост капитала от продажи активов на налогооблагаемых счетах, и, если снято до достижения 59-летнего возраста.½, может подлежать федеральному налоговому штрафу в размере 10% (за некоторыми исключениями).

Между тем, снятие средств с налогооблагаемого брокерского счета может облагаться ставкой на прирост капитала от 0% до 20%, плюс дополнительный налог на чистый доход в размере 3,8% для индивидуальных регистраторов с модифицированным скорректированным валовым доходом более 200 000 долларов США (250 000 долларов США, если вы повторный брак подачи совместно).

Конечно, особо крупный вывод средств не обязательно должен осуществляться с одного счета. Скорее, вы можете выбирать, исходя из общего состава вашего портфолио и того, что наиболее подходит для вашей ситуации.

Когда рассмотреть вопрос о займе

Если вам нужен доступ к капиталу, но вы не решаетесь ликвидировать часть своего портфеля из-за налоговых последствий, таких как падение рынка или по другим причинам, возможно, имеет смысл взять кредит для финансирования вашей цели.

Роб отмечает, что если бы вы заняли средства по процентной ставке, которая меньше ожидаемой доходности портфеля, вы могли бы выйти вперед. Конечно, нет никакой гарантии, что ваш портфель достигнет заявленной цели, и вам следует подумать, готовы ли вы взять на себя риск, что этого не произойдет.

Если вы берете кредит под залог своего дома, процентные платежи могут не облагаться налогом, если вы используете вырученные средства для улучшения вашего дома или покупки второго дома 3 , и ваш общий постатейный вычет превышает ваш стандартный вычет. «Это может еще больше снизить стоимость займа», — говорит Роб, с учетом текущих ограничений и ограничений IRS на сумму, которую вы можете вычесть.

Вы также можете рассмотреть возможность получения займа под стоимость ваших инвестиций с помощью маржинального кредита от брокерской фирмы или кредитной линии на основе ценных бумаг, предлагаемой банком. И то, и другое сопряжено с риском, и важно понимать эти риски, прежде чем брать кредит. 4

4

Маржинальные ссуды и предлагаемые банком кредитные линии под залог ценных бумаг могут иметь смысл для инвесторов с более высоким уровнем благосостояния или гибкости, у которых есть активы с низкой волатильностью, под которые они могут брать кредиты, которые контролируют свой долг и для которых уровень риска соответствующий.

Открытие кредитной линии, основанной на ценных бумагах, и передача ценных бумаг в качестве залога сопряжены с риском, если стоимость ваших инвестиций упадет. Прежде чем вы решите подать заявку на кредитную линию на основе безопасности, убедитесь, что вы понимаете детали, потенциальные преимущества и риски.

Если вам нужен доступ к капиталу, но вы не решаетесь ликвидировать часть своего портфеля из-за налоговых последствий, таких как падение рынка или по другим соображениям, возможно, имеет смысл взять кредит для финансирования вашей цели.

Роб отмечает, что если бы вы заняли средства по процентной ставке, которая меньше ожидаемой доходности портфеля, вы могли бы выйти вперед. Конечно, нет никакой гарантии, что ваш портфель достигнет заявленной цели, и вам следует подумать, готовы ли вы взять на себя риск, что этого не произойдет.

Конечно, нет никакой гарантии, что ваш портфель достигнет заявленной цели, и вам следует подумать, готовы ли вы взять на себя риск, что этого не произойдет.

Если вы берете кредит под залог своего дома, процентные платежи могут не облагаться налогом, если вы используете вырученные средства для улучшения вашего дома или покупки второго дома 3 , и ваш общий постатейный вычет превышает ваш стандартный вычет. «Это может еще больше снизить стоимость займа», — говорит Роб, с учетом текущих ограничений и ограничений IRS на сумму, которую вы можете вычесть.

Вы также можете рассмотреть возможность получения займа под стоимость ваших инвестиций с помощью маржинального кредита от брокерской фирмы или кредитной линии на основе ценных бумаг, предлагаемой банком. И то, и другое сопряжено с риском, и важно понимать эти риски, прежде чем брать кредит. 4

Маржинальные ссуды и предлагаемые банком кредитные линии под залог ценных бумаг могут иметь смысл для инвесторов с более высоким уровнем благосостояния или гибкости, у которых есть активы с низкой волатильностью, под которые они могут брать кредиты, которые контролируют свой долг и для которых уровень риска соответствующий.

Открытие кредитной линии, основанной на ценных бумагах, и передача ценных бумаг в качестве залога сопряжены с риском, если стоимость ваших инвестиций упадет. Прежде чем вы решите подать заявку на кредитную линию на основе безопасности, убедитесь, что вы понимаете детали, потенциальные преимущества и риски.

процентные платежи могут не облагаться налогом, если вы используете выручку для улучшения вашего дома или покупки второго дома 3 , и ваш общий постатейный вычет превышает ваш стандартный вычет. «Это может еще больше снизить стоимость займа», — говорит Роб, с учетом текущих ограничений и ограничений IRS на сумму, которую вы можете вычесть.Вы также можете рассмотреть возможность получения займа под стоимость ваших инвестиций с помощью маржинального кредита от брокерской фирмы или кредитной линии на основе ценных бумаг, предлагаемой банком. И то, и другое сопряжено с риском, и важно понимать эти риски, прежде чем брать кредит. 4

Маржинальные ссуды и предлагаемые банком кредитные линии под залог ценных бумаг могут иметь смысл для инвесторов с более высоким уровнем благосостояния или гибкости, у которых есть активы с низкой волатильностью для получения займа, которые контролируют свой долг и для которых уровень риска соответствующий.

Открытие кредитной линии на основе ценных бумаг и передача ценных бумаг в качестве залога сопряжены с риском, если стоимость ваших инвестиций упадет. Прежде чем вы решите подать заявку на кредитную линию на основе безопасности, убедитесь, что вы понимаете детали, потенциальные преимущества и риски.

» >Если вам нужен доступ к капиталу, но вы не решаетесь ликвидировать часть своего портфеля из-за налоговых последствий, таких как падение рынка или по другим соображениям, возможно, имеет смысл взять кредит для финансирования вашей цели.

Роб отмечает, что если бы вы заняли средства по процентной ставке, которая меньше ожидаемой доходности портфеля, вы могли бы выйти вперед. Конечно, нет никакой гарантии, что ваш портфель достигнет заявленной цели, и вам следует подумать, готовы ли вы взять на себя риск, что этого не произойдет.

Если вы берете кредит под залог своего дома, процентные платежи могут не облагаться налогом, если вы используете вырученные средства для улучшения вашего дома или покупки второго дома 3 , и ваш общий постатейный вычет превышает ваш стандартный вычет. «Это может еще больше снизить стоимость займа», — говорит Роб, с учетом текущих ограничений и ограничений IRS на сумму, которую вы можете вычесть.

«Это может еще больше снизить стоимость займа», — говорит Роб, с учетом текущих ограничений и ограничений IRS на сумму, которую вы можете вычесть.

Вы также можете рассмотреть возможность получения займа под стоимость ваших инвестиций с помощью маржинального кредита от брокерской фирмы или кредитной линии на основе ценных бумаг, предлагаемой банком. И то, и другое сопряжено с риском, и важно понимать эти риски, прежде чем брать кредит. 4

Маржинальные ссуды и предлагаемые банком кредитные линии под залог ценных бумаг могут иметь смысл для инвесторов с более высоким уровнем благосостояния или гибкости, у которых есть активы с низкой волатильностью для получения займа, которые контролируют свой долг и для которых уровень риска соответствующий.

Открытие кредитной линии на основе ценных бумаг и передача ценных бумаг в качестве залога сопряжены с риском, если стоимость ваших инвестиций упадет. Прежде чем вы решите подать заявку на кредитную линию на основе безопасности, убедитесь, что вы понимаете детали, потенциальные преимущества и риски.

Подходит ли вам кредитная линия под залог? Узнайте больше о линейке заложенных активов Schwab Bank ® .

1 Пример предполагает, что первые выплаты в размере 37 450 долларов будут облагаться налогом по ставке 12%, а любая сумма снятия свыше 37 450 долларов будет облагаться налогом по ставке 22%. Это означает, что для общего распределения 59 301 доллара потребуется снятие дополнительных 21 851 долларов. Предполагаемый налог на это распределение составит 9 долларов.301, оставив 50 000 долларов после уплаты налогов на первоначальный взнос.

2 Пример предполагает распределение 37 450 долларов США в год 1, за которым следует распределение 19 368 долларов США в год 2, при общем снятии 56 818 долларов США за 2 года. Общая сумма снятия в размере 56 818 долларов будет облагаться налогом по ставке 12%, в результате чего предполагаемый налог составит 6 818 долларов, а после уплаты налогов останется 50 000 долларов на авансовый платеж.

3 До истечения срока его действия в 2026 г. Закон о сокращении налогов и занятости от 2017 г. приостанавливает вычет процентов, выплачиваемых по кредитам и кредитным линиям под залог жилья, если они не используются для покупки, строительства или существенного улучшения дома налогоплательщика, который обеспечивает кредит.

Закон устанавливает более низкий предел в долларах для ипотечных кредитов, отвечающих требованиям вычета процентов по ипотечным кредитам. Налогоплательщики могут вычитать проценты только с 750 000 долларов США (375 000 долларов США для состоящего в браке налогоплательщика, подающего отдельную декларацию) квалифицированных ссуд на проживание. Лимиты применяются к общей сумме кредитов, используемых для покупки, строительства или существенного улучшения основного и второго дома налогоплательщика.

4 Для предлагаемой банком кредитной линии, основанной на ценных бумагах, банк-кредитор, как правило, требует, чтобы ценные бумаги, используемые в качестве обеспечения, хранились на отдельном заложенном брокерском счете у брокера-дилера, который может быть аффилированным лицом банка. Банк по своему собственному усмотрению, как правило, определяет приемлемые критерии залога и кредитную стоимость залога.

Банк по своему собственному усмотрению, как правило, определяет приемлемые критерии залога и кредитную стоимость залога.

Вы на пути к достижению своих целей?

похожие темы

Налоги Финансовое планирование Бюджетирование Сохранение Управление портфелем

Брокерские продукты: не застрахованы FDIC • Нет банковской гарантии • Может упасть в цене

Важная информация о заимствовании через кредитную линию на основе ценных бумаг:

Получение кредита под залог ценных бумаг и передача ценных бумаг в залог связаны с высокой степенью риска. В любое время, в том числе в случае, если ссудная стоимость залога недостаточна для покрытия минимальной ссудной стоимости залога или для поддержки непогашенных кредитов, кредитор может потребовать немедленной выплаты всех или любой части непогашенных обязательств или потребовать дополнительных денежных средств. или ценных бумаг, подлежащих депонированию на соответствующий брокерский счет. Если Требование не будет удовлетворено, заложенные ценные бумаги могут быть немедленно ликвидированы без дополнительного уведомления вас, что может привести к налоговым последствиям. Выручка не может быть использована для покупки ценных бумаг или погашения маржинальных кредитов; выручка не может быть переведена на брокерский счет Schwab.

В любое время, в том числе в случае, если ссудная стоимость залога недостаточна для покрытия минимальной ссудной стоимости залога или для поддержки непогашенных кредитов, кредитор может потребовать немедленной выплаты всех или любой части непогашенных обязательств или потребовать дополнительных денежных средств. или ценных бумаг, подлежащих депонированию на соответствующий брокерский счет. Если Требование не будет удовлетворено, заложенные ценные бумаги могут быть немедленно ликвидированы без дополнительного уведомления вас, что может привести к налоговым последствиям. Выручка не может быть использована для покупки ценных бумаг или погашения маржинальных кредитов; выручка не может быть переведена на брокерский счет Schwab.

Это предложение может быть изменено или отозвано в любое время и без предварительного уведомления. Ничто в настоящем документе не является и не должно интерпретироваться как обязательство по предоставлению кредита. Кредиты подлежат одобрению кредита и залога. Могут применяться другие условия и ограничения.

Могут применяться другие условия и ограничения.

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестированию. Упомянутые здесь инвестиционные стратегии могут подойти не всем. Каждый инвестор должен пересмотреть инвестиционную стратегию для своей конкретной ситуации, прежде чем принимать какое-либо инвестиционное решение.

Все выражения мнений могут быть изменены без предварительного уведомления в ответ на меняющиеся рыночные условия. Содержащиеся здесь данные от сторонних поставщиков получены из источников, которые считаются надежными. Однако его точность, полнота или надежность не могут быть гарантированы.

Приведенные выше сценарии являются только иллюстративными. Они не обязательно отражают опыт других клиентов и не указывают на то, что вы можете испытать.

Стратегии диверсификации и ребалансировки не обеспечивают прибыль и не защищают от убытков на падающих рынках. Ребалансировка может привести к тому, что инвесторы понесут транзакционные издержки, а при ребалансировке непенсионного счета могут возникнуть налогооблагаемые события, которые могут повлиять на ваши налоговые обязательства.

Ребалансировка может привести к тому, что инвесторы понесут транзакционные издержки, а при ребалансировке непенсионного счета могут возникнуть налогооблагаемые события, которые могут повлиять на ваши налоговые обязательства.

Эта информация не является и не предназначена для замены конкретных индивидуальных налоговых, юридических или инвестиционных консультаций. В тех случаях, когда необходим или уместен конкретный совет, Schwab рекомендует проконсультироваться с квалифицированным налоговым консультантом, дипломированным бухгалтером, специалистом по финансовому планированию или инвестиционным менеджером.

Инвестирование сопряжено с риском, включая потерю основной суммы.

При рассмотрении вопроса о маржинальной ссуде вы должны определить, насколько использование маржи соответствует вашей собственной инвестиционной философии. Из-за связанных с этим рисков важно, чтобы вы полностью понимали правила и требования, связанные с маржинальной торговлей ценными бумагами. Маржинальная торговля увеличивает ваш уровень рыночного риска. Ваш недостаток не ограничивается залоговой стоимостью на вашем маржинальном счете. Schwab может инициировать продажу любых ценных бумаг на вашем счете, не связываясь с вами, для удовлетворения маржинального требования. Schwab может в любое время увеличить свои требования к минимальной марже для «собственных» клиентов и не обязан предварительно уведомлять вас об этом в письменной форме. Вы не имеете права на продление срока маржин-колла.

Маржинальная торговля увеличивает ваш уровень рыночного риска. Ваш недостаток не ограничивается залоговой стоимостью на вашем маржинальном счете. Schwab может инициировать продажу любых ценных бумаг на вашем счете, не связываясь с вами, для удовлетворения маржинального требования. Schwab может в любое время увеличить свои требования к минимальной марже для «собственных» клиентов и не обязан предварительно уведомлять вас об этом в письменной форме. Вы не имеете права на продление срока маржин-колла.

Charles Schwab Bank, SSB и Charles Schwab & Co., Inc. являются отдельными, но аффилированными компаниями и дочерними компаниями The Charles Schwab Corporation. Брокерские продукты, в том числе Залоговый (активный) счет, предлагаются Charles Schwab & Co., Inc., членом SIPC, не застрахованы FDIC, не являются депозитами или обязательствами Charles Schwab Bank, SSB и подвержены инвестиционному риску. , включая возможную потерю вложенного основного долга. Депозитные и кредитные продукты, включая линейку заложенных активов, предлагает Charles Schwab Bank, SSB, член FDIC. Charles Schwab Bank, SSB не действует и не зарегистрирован в качестве брокера-дилера по ценным бумагам или инвестиционного консультанта.

Charles Schwab Bank, SSB не действует и не зарегистрирован в качестве брокера-дилера по ценным бумагам или инвестиционного консультанта.

Центр финансовых исследований Schwab является подразделением Charles Schwab & Co., Inc.

0222-2ГГГКак взаимные фонды и ETF облагаются налогом

Налоги

Инвестиционный налог, который вы должны уплатить, зависит как от ваших собственных покупок и продаж, так и от ваших фондов.

Чтение через 4 минуты

Налоговые формы и информация

Налоги на инвестиции

Покупка дивидендов

Дивиденды

Как облагаются налогом государственные облигации

Как взаимные фонды и ETF облагаются налогом

Процентный доход

Уплата налогов на ваш инвестиционный доход

Реализованный прирост капитала

Дополнительный налог Medicare на инвестиционный доход

Что нужно знать

- Не реже одного раза в год фонды должны передавать любую чистую прибыль, которую они получили.

- Как акционер фонда, вы можете оказаться на крючке налогов на прибыль, даже если вы не продали ни одной из своих акций.

Фонды тоже покупают и продают

Как и в случае с отдельными ценными бумагами, когда вы продаете акции взаимного фонда или ETF (биржевого фонда) с целью получения прибыли, вы должны будете уплатить налоги с этой «реализованной прибыли».

Но вы также можете платить налоги, если фонд получает прибыль, продавая ценные бумаги по цене, превышающей первоначальную цену покупки, даже если вы не продали ни одной акции. По закону фонд должен передавать любую чистую прибыль акционерам не реже одного раза в год.

Акция

Единица собственности в паевом фонде или биржевом фонде (ETF) или, в случае акций, в корпорации.

Взаимный фонд

Тип инвестиций, который объединяет деньги акционеров и инвестирует их в различные ценные бумаги. Каждый инвестор владеет акциями фонда и может купить или продать эти акции в любое время. Взаимные фонды, как правило, более диверсифицированы, дешевы и удобны, чем инвестиции в отдельные ценные бумаги, и ими профессионально управляют.

Взаимные фонды, как правило, более диверсифицированы, дешевы и удобны, чем инвестиции в отдельные ценные бумаги, и ими профессионально управляют.

ETF (торгуемый на бирже фонд)

Тип инвестиций с характеристиками как взаимных фондов, так и отдельных акций. ETF профессионально управляются и, как правило, диверсифицированы, как взаимные фонды, но их можно покупать и продавать в любой момент в течение торгового дня, используя простые или сложные стратегии.

Реализованная прибыль

Прирост капитала, который теперь подлежит налогообложению, поскольку инвестиции были проданы по более высокой покупной цене, чем та, которая была уплачена первоначально.

Лот

Акции, приобретенные одной сделкой. Вы можете владеть несколькими лотами инвестиций, если вы приобрели акции одной и той же ценной бумаги в разное время.

Что происходит, когда фонд передает прибыль?

Это может привести к нескольким сценариям, которые могут вас удивить.

- На падающем рынке акционеры часто забирают деньги из фондов, а это означает, что управляющий фондом должен продать часть активов фонда, чтобы удовлетворить спрос.

Если фонд продает лоты с большой заложенной прибылью, это может привести к чистой прибыли, с которой вы будете облагаться налогом, даже если цена акций вашего фонда снизилась в течение года.

Если фонд продает лоты с большой заложенной прибылью, это может привести к чистой прибыли, с которой вы будете облагаться налогом, даже если цена акций вашего фонда снизилась в течение года. - Кроме того, вы можете купить акции фонда, который реализует прирост капитала вскоре после вашей покупки, и в этом случае вы будете платить налоги с этих доходов, даже если вы не инвестировали достаточно долго, чтобы получить от них прибыль.

- С другой стороны, прирост капитала считается краткосрочным или долгосрочным в зависимости от того, как долго фонд удерживал продаваемые ценные бумаги. Таким образом, даже если вы недавно купили акции фонда, вы будете платить льготную долгосрочную ставку прироста капитала (при условии, что фонд держит ценные бумаги более года).

Нереализованная прибыль

Прирост капитала, который указан «на бумаге» только потому, что инвестиция увеличилась в цене с момента первоначальной покупки, но еще не была продана с прибылью.

Индексный фонд

Тип фонда, целью которого является отслеживание показателей конкретного рыночного индекса путем покупки и хранения всех или репрезентативной выборки ценных бумаг в индексе в тех же пропорциях, что и их веса в индексе.

Практический результат

Если вас беспокоят налоги, перед инвестированием крупной суммы рекомендуется изучить нереализованный прирост капитала фонда и выяснить, не произойдет ли распределение прироста капитала в ближайшее время.

Вы также можете подумать об инвестировании в индексные фонды, которые, как правило, реже покупают и продают, что приводит к меньшему количеству реализованных прибылей и убытков.

Получите больше от Vanguard. Позвоните по телефону 1-800-962-5028, чтобы поговорить со специалистом по инвестициям.

Исследуйте советы

Подробнее

Налоги

Процентный доход

Многие сберегательные счета выплачивают проценты.

Об авторе