Обналичка денег через ип ответственность: Обналичивание денег через ип: какие могут быть последствия

Не обналичивайте так деньги!

Не обналичивайте так деньги!

Вначале поясню, что такое «обналичка» и почему она всегда против правил налоговиков, а значит по определению за рамками закона.

Обналичка – незаконный перевод безналичных денег (с расчетного счета) в наличные без уплаты налогов. Возникает такая необходимость в основном у владельцев ООО. Ведь по российскому законодательству, учредитель вроде как фирмой владеет, но свободно тратить ее деньги не имеет права, в отличие от ИП у которого подобных проблем нет.

В итоге для учредителей ООО получается двойное налогообложение доходов – вначале деньги надо заплатить как юридическое лицо, затем как физическое, а это дополнительно минимум + 13% налогов. Естественно многим такое положение дел не нравится.

Вот и приходится выдумывать бизнесменам, как вытянуть деньги с расчетного счета фирмы так, чтобы второй раз налоги на свои доходы не начислять. Люди у нас смекалистые, на практике применяется десятка два разных сценариев обналичивания средств, которые маскируются под благовидными хозяйственными операциями удачно или не очень.

Прежде чем делать обзор способов, которые известны фискальным органам и на которых часто прокалывались коммерсанты, не лишним будет упомянуть про ответственность, за обналичку:

— ст. 199 «Уклонение от уплаты налогов» УК РФ;

— ст. 172 «Незаконная банковская деятельность» УК РФ;

— ст. 174 «Легализация (отмывание) денег и иного имущества, приобретенных преступным путем.

Сроки, на которые появляется риск переехать в тюрьму, можете посмотреть самостоятельно.

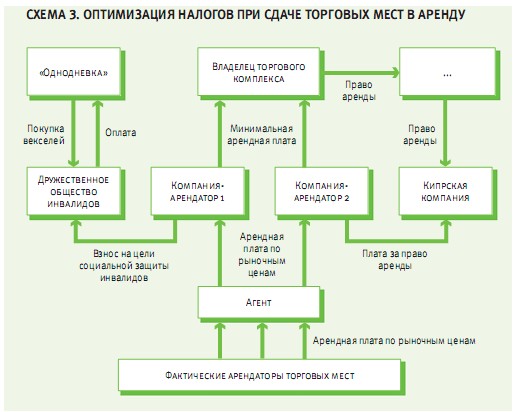

1. Использование схем с ИП

Вариаций на эту тему на самом деле большое множество. Суть способа в том, что ООО перечисляет деньги ИП в оплату каких-то товаров работ, услуг. А ИП потом эти деньги снимает с расчетного счета и спокойно тратит. Ведь закон ему разрешает расходовать деньги со своего счета на личные нужды без ограничений, в том числе переводить в наличные.

За одно место схватить оптимизаторов могут, если контролеры докажут, что деньги шли по притворным сделкам, ИП взаимозависим с ООО, у ИП нет ресурсов для выполнения работы или поставки товара. Проблемы могут прилететь вначале от банка в виде блокировки счетов по 115-ФЗ, потом от ФНС, а дальше в зависимости от того, что намутили и в каких масштабах…

Проблемы могут прилететь вначале от банка в виде блокировки счетов по 115-ФЗ, потом от ФНС, а дальше в зависимости от того, что намутили и в каких масштабах…

2. «Обеление черных поставок» с использованием физлиц

Такое практикуют те, кто закупает товары без документов, например, в Китае, чтобы его как-то вывести в легальный вид. При этом фирма убивает сразу два зайца – и товар делает продаваемым по документам и наличку на физика выводит. Или тоже самое, но вообще без товаров, просто для вывода денег на физика за какую-то мнимую покупку.

Чтобы прокручивать много денег таким способом необходимо много физлиц. Если ФНС на проверке не обнаружит нормальных закупочных актов, а также самих ТМЦ, у компании начнутся проблемы. Банк просчитывает обналичку, если компания регулярно выводит в нал от 30% оборота по счетам. Физика могут найти и допросить. Это если кратко.

3. Использование криптовалюты и электронных кошельков

Тут крутятся большие суммы, те, кто разобрался в майнинге, поднимают хорошие деньги. Но государство постепенно берет под контроль как рынок криптовалют, так и электронные кошельки. В этом случае проблемы могут прилететь из банка по 115-ФЗ и Росфинмониторинга. Остались, конечно, еще не засвеченные способы оптимизации с криптой, но они в формат статьи точно не входят.

Но государство постепенно берет под контроль как рынок криптовалют, так и электронные кошельки. В этом случае проблемы могут прилететь из банка по 115-ФЗ и Росфинмониторинга. Остались, конечно, еще не засвеченные способы оптимизации с криптой, но они в формат статьи точно не входят.

Учитывая высокую цену вопроса, к раскручиванию незаконных схем с криптовалютами могут подключиться правоохранительные органы, а иногда даже ФСБ …

4.Фиктивные долги перед контрагентами и ФССП

Суть схемы проста. Фирма-однодневка или ИП поставляет несуществующий товар или оказывает услуги только на бумаге. Затем подает в суд на ООО из которого нужно вывести деньги через исполнительное производство. Банк требование ФССП выполняет и деньги оперативно взыскивают со счетов, потом через однодневку обналичиваются.

Вычислят схему, если получатель денег окажется совсем «чернухой», из-за чего банк заблокирует ему счета. Но те, кто делает это более менее чисто и продуманно, умудряются пользоваться этим способом, пока где-то не проколются ведь такая схема незаконна.

5. Многоразовая выплата авансов по зарплате.

С использованием этого способа особо ушлые коммерсанты умудряются вытягивать деньги даже с заблокированного по 115-ФЗ расчетного счета. Суть в том, что с аванса по зарплате не платятся ни НДФЛ, ни страховые взносы, а если сделать выплату авансов одним и тем же сотрудникам верно в нескольких банках, то правонарушители умудряются обналичить приличные деньги.

Этот способ скорее отчаянная мера, когда фирма близка к банкротству или счета компании начали арестовывать и здорово запахло жаренным…

Если подвести итог – все перечисленные варианты так или иначе опасны, и пользоваться я ими не рекомендую. Тем более, что сейчас существует более 400 различных способов в разумных пределах законно экономить налоги.

от субсидиарной до уголовной — Право на vc.ru

Вместо эпиграфа: «Дуракам закон не писан, а если и писан, то не читан, а если и читан, то не понят, а если и понят, то неправильно».

9335 просмотров

Я налоговый адвокат, руководитель юридической компании «Тылик, Карпова и партнёры».

Сразу оговорюсь, никого не хочу этим эпиграфом оскорбить, тем более своих клиентов. Просто эта пословица несет очень большую смысловую нагрузку. Но об этом позже.

Встречи с клиентами меня продолжают удивлять. Уже кажется, ну все говорят о том, что грубым обналом заниматься нельзя, что это опасно, и что налоговики видят все невооруженным (вообще-то, еще как, вооруженным!) взглядом. Тем не менее, приходят и приходят ко мне на встречу бизнесмены, индивидуальные предприниматели и спрашивают, а что делать в ситуации, когда они уже сегодня в который раз поработали с однодневками? И вообще: «А что за эти неразборчивые связи будет?»

Но обо всем по порядку.

Сегодня работать с однодневками нельзя. Это табу. Это запрет. Все! Закончилось время «тупого» обнала! Есть другие способы и схемы.

Итак, очень коротко об ответственности за обнал?

1. Если вы имеете отношение к обнальной компании как ее руководитель или учредитель (или как ИП, и именно ВЫ производите обналичивание, вас, например, попросили, вам платят за такую услугу, вы номинальный директор), то вам грозит привлечение к уголовной ответственности за организацию и ведение незаконной банковской деятельности (ст. 172 УК РФ, по которой предусмотрено наказание от 4-х до 7-ми лет лишения свободы).

Если вы имеете отношение к обнальной компании как ее руководитель или учредитель (или как ИП, и именно ВЫ производите обналичивание, вас, например, попросили, вам платят за такую услугу, вы номинальный директор), то вам грозит привлечение к уголовной ответственности за организацию и ведение незаконной банковской деятельности (ст. 172 УК РФ, по которой предусмотрено наказание от 4-х до 7-ми лет лишения свободы).

2. Если вы руководитель компании, которая пользовалась услугами обнальной компании, или выводили деньги через ИП без всякой деловой цели, то вам грозит ответственность по ст. 199, 198 УК РФ, как за уклонение от уплаты налогов, за которые предусмотрено наказание от 2-х лет лишения свободы до 6-ти.

Выше мы говорили про уголовную ответственность. Более подробно на эту тему вы можете почитать другие мои статьи, посмотреть ролики, размещенные на моем видеоканале, где я говорю на эту тему.

А еще есть ответственность? Да. И эту ответственность условно можно назвать «материальной», которую также условно можно подразделить на составляющие:

— субсидиарная ответственность руководителя (или КДЛ – контролирующего должника лиц) в рамках банкротства компании, которая не смогла заплатить налоги, и затем признана несостоятельной;

— материальная ответственность за причиненные убытки государству в размере доначисленных налогов, штрафов и пеней.

При этом государство в лице налоговых органов может пойти двумя путями взыскания налоговой недоимки:

— через процедуру банкротства с привлечением КДЛ к субсидиарной ответственности;

— через взыскание убытков, причиненных государству, в рамках привлечения к уголовной ответственности руководителя компании (или КДЛ), что является незаконным (я говорю про взыскание убытков), если до этого компания не была признана банкротом и не была ликвидирована.

Кстати, истечение сроков давности привлечения к уголовной ответственности не влияет на привлечение/непривлечение к «материальной» ответственности за причиненные государству убытков.

Об этом почитайте у меня на сайте статью про «дело Ахмадеевой», которое рассматривал Конституционный суд РФ (или посмотрите мои видео на тему о субсидиарной ответственности). Там все очень полно написано и сказано, повторяться я не буду.

В подтверждение сказанного вы можете также посмотреть современную судебную практику по субсидиарке:

1. Постановление Четвертого арбитражного апелляционного суда от 13 июля 2017 года №04АП-3175/2017 по делу № А58-3172/2015.

Постановление Четвертого арбитражного апелляционного суда от 13 июля 2017 года №04АП-3175/2017 по делу № А58-3172/2015.

2. Постановление Девятого арбитражного апелляционного суда от 12 июля 2017 года №09АП-23075/2017 по делу №А40-21346/14.

3. И, конечно, «дело Ахмадеевой» — Постановление Конституционного суда РФ от 08.12.2017 года № 39-П – о запрете двойного взыскания (одновременно с юридического лица и КДЛа).

А теперь о том, при наступлении каких условий ИП или руководитель ООО, через которых производилось обналичивание могут быть привлечены к субсидиарной ответственности?

Все условия, при которых может наступить субсидиарная ответственность прописаны в подп. 3 п. 2 ст. 61.11 Закона о банкротстве (должны наступить одновременно эти два условия):

— когда имеется вступившее в силу решение о привлечении должника или его должностных лиц, являющихся либо являвшихся его единоличными исполнительными органами, к уголовной, административной ответственности или ответственности за налоговые правонарушения,

— когда требования об уплате задолженности, выявленной в результате производства по делам о таких правонарушениях, превышают пятьдесят процентов общего размера требований кредиторов третьей очереди по основной сумме задолженности, включенных в реестр требований кредиторов.

Статья не была бы полной, если бы я не сказал о том, а какие средства и способы защиты имеются против того, чтобы не быть привлеченным к субсидиарной ответственности?

Прежде, чем отвечать на этот вопрос, напомню еще одно важное правило, предусмотренное законом: сегодня Закон о несостоятельности (банкротстве) провозгласил принцип презумпции виновности руководителя и (или) учредителя должника. Именно руководитель или учредитель должны доказать, что они не виноваты в нарушении налогового законодательства, а также не виноваты в наступлении банкротства (невозможности погасить, например, налоговые долги).

Как доказывать?

Да все относительно просто.

Если вы связались с однодневкой, то вами должен быть доказан факт, что вы связались с однодневкой случайно, вас обманули, подвели. Показателем того, что вы смогли этот факт (что встретились случайно!) доказать – вашему предприятию налоговики назначили штраф в размере 20%. Не сорок процентов, а именно двадцать!

Двадцать процентов — это показатель того, что вы совершили налоговое правонарушение по неосторожности (простой неосторожности), что означает фактически ваш предпринимательский риск, что в свою очередь указывает, что к субсидиарной ответственности директор или учредитель привлечены быть не могут, а уж к уголовной и тем более.

Если же в результате выездной налоговой проверки предприятие привлекли к ответственности в виде штрафа в размере 40% (умышленная вина) – за создание схемы уклонения, то в этом случае субсидиарная ответственность может наступить практически в ста процентов случаев.

Уверен, что читателям настоящей статьи стало понятно, что именно надо доказывать в период проведения ВНП. Также я уверен, что у некоторых читателей возникнет после прочтения настоящей статьи, если не раздражение, то вопрос: «Ну и как это сделать? Как доказать, что ты поработал с однодневкой «по ошибке» или по неосторожности?»

Ответ читатель не получит, ибо в каждом конкретном случае будут свои способы доказывания, и говорить о них я не могу. Ибо еще на первом курсе юридического ВУЗа я очень хорошо усвоил пословицу: «Дуракам закон не писан, а если и писан, то не читан, а если и читан, то не понят, а если и понят, то неправильно». Надеюсь я никого не оскорбил, ибо и юристов может быть два, а мнений три или даже больше.

Применение того или иного способа защиты требует профессионального подхода, а описание этих способов вы можете найти в моих статьях, книгах и видео на моем сайте. Многое, о чем говорить «неприлично» вы сможете при внимательном прочтении увидеть, что называется, между строк.

Если у вас нет времени почитать и осмыслить то, что мною уже опубликовано и размещено в различных источниках, приглашайте меня. Я смогу проконсультировать вас лично.

И в заключении статьи, ответ на вопрос о том, кто может быть привлечен к субсидиарной и уголовной ответственности.

Такими лицами могут быть: генеральный директор, директор, исполнительный директор, финансовый директор, главный бухгалтер, учредитель. Короче, любое КДЛ (контролирующее должника лицо).

На этом у меня все.

Всем удачи и пока.

С вами был налоговый адвокат Павел Тылик.

Дополнительный социальный доход и дополнительная государственная выплата

Пересмотрено 21 июня 2012 г.

Цель:

В этом разделе содержится информация о дополнительном социальном доходе (SSI) и государственном дополнительном платеже (SSP).

WAC 182-510-0001 Что такое дополнительный социальный доход (SSI) и кто может его получить?Уточняющая информация

Обязанности работника

Уточнение информации

Уточнение информации

Уточнение информации

Уточняющая информация — WAC 182-510-0001

- История SSI

- SSI предоставляет федеральные денежные пособия на основные нужды отдельным лицам, парам и детям, которые соответствуют федеральным критериям инвалидности, таким как пожилые, слепые или инвалиды, и имеют ограниченный доход и ресурсы.

- SSI предоставляет федеральные денежные пособия на основные нужды отдельным лицам, парам и детям, которые соответствуют федеральным критериям инвалидности, таким как пожилые, слепые или инвалиды, и имеют ограниченный доход и ресурсы.

- Фон SSP

- Когда начал действовать федеральный план SSI, размер пособия по программе SSI был меньше, чем пособие штата по нетрудоспособности. Штат дополнил выплату SSI, чтобы компенсировать разницу. Мы называем таких клиентов SSI с обязательным уровнем дохода (MIL) клиентами SSI.

- Штат должен гарантировать, что эти получатели SSI никогда не получат меньше, чем они получили от штата в декабре 1973 года.

- Федеральные критерии инвалидности

- См. WAC 388-511-1105

- Другие критерии SSI

- Основное лицо

- Лицо, проживающее в доме и нуждающееся в доме для ухода за клиентом SSI. SSI включила основных лиц в федеральную выплату пособий.

- Неправомочный супруг – это супруг(а) клиента программы SSI, который не имеет права на льготы SSI. Это может включать:

- Супруг, имеющий отношение к программе SSI, но предпочитающий быть неправомочным супругом, или

- Супруг(а), который не подал заявку на SSI, или

- Супруг(а), подавший заявку на SSI и ожидающий решения Службы социального обеспечения.

- Гражданство

- Клиенты SSI должны соответствовать критериям гражданства SSI, или

- Клиенты SSI должны соответствовать критериям статуса законного доступа SSI.

- См. WAC 388-474-0015 для получения дополнительной информации о критериях участия в программе SSI.

- Основное лицо

- Сумма пособия SSP

- Размер пособия SSP определяется отделом. См. WAC 388-478-0055.

- Платежи SSI и платежи SSP супруга/супруги или основного лица, не отвечающие требованиям, принадлежат клиенту SSI.

- Выдачи SSI и SSP

- SSA выдает платежи SSI клиентам, а

- DSHS выдает клиентам платежи SSP.

Обязанности работников — WAC 182-510-0005

Информация ACES

См. руководство ACES, глава SSP.

- Когда начинают действовать пособия SSI:

Пример:

Клиент получает первую выплату наличными по программе SSI в октябре 2004 г.

Дата получения клиентом права на пособие по программе SSI — 2 сентября 2004 г. Open CN Medicaid действует с 1 сентября 2004 г.

Дата получения клиентом права на пособие по программе SSI — 2 сентября 2004 г. Open CN Medicaid действует с 1 сентября 2004 г.- SSA не выплачивает денежное пособие по программе SSI в течение первого месяца действия права на пособие по программе SSI;

- клиентов программы SSI имеют право на участие в программе CN Medicaid с первого числа месяца, в котором указана дата получения права на участие в программе SSI; Дата получения права на участие в программе SSI

- указана на экране SDX 1 или на странице SDX в ACES Online;

- Откройте CN Medicaid, используя первое число месяца, указанного в поле даты приемлемости SSI.

- Медицинское право на неправомерного супруга:

- Неправомочный супруг не может получить программу CN Medicaid, связанную с программой SSI;

- Определить право MN для неправомочного супруга, подающего заявку на медицинское обслуживание и отвечающего критериям, связанным с SSI. См. раздел , относящийся к SSI ДЛЯ ВЗРОСЛЫХ.

Уточняющая информация — WAC 388-474-0010

- Клиенты программы SSI, у которых неправомочный супруг, могут получать пособие для неправомочного супруга и TANF для детей, находящихся на их попечении, если дети не являются их родными или усыновленными детьми.

ПРИМЕР

Семья состоит из отца, матери и двух детей. Отец получает 545 долларов США в виде SSI, неправомочный SSP супруга в размере 100 долларов США и 440 долларов США в виде TANF на двоих детей. Мы обнаруживаем ошибку и прекращаем SSP для неподходящего супруга. Мы добавляем неподходящего супруга к гранту TANF.

ПРИМЕР

Семья состоит из отца, матери и двух детей. Отец получает пособие SSI, пособие SSP супруга, не имеющее права на пособие, и 440 долларов в виде TANF на двоих детей. Отменить платеж SSP. Мать является инвалидом и решает подать заявление на SSI, а отец и мать одобрены для SSI как пара, получающая 818 долларов США для себя и 440 долларов США TANF для детей.

ПРИМЕР

Дедушка и бабушка получают пособие SSI, а неправомочный супруг SSP. Они подают заявку на TANF для своих внуков. Открываем детей на TANF. Бабушка продолжает получать неправомочное SSP супруга и не включена в грант TANF.

Уточняющая информация — WAC 388-474-0012

Информация ACES

См. главу SSP руководства ACES.

- Определение права на SSP

- Клиенты SSI, соответствующие критериям SSP, имеют право на получение только одного платежа SSP в месяц. Право на участие в программе

- SSP определяется в следующем порядке:

- Обязательный уровень дохода (дедушка) клиенты SSI; затем

- Неправомочный супруг клиентов SSI; затем

- Пожилые клиенты; затем

- Слепые клиенты.

- Клиенты SSI должны получать денежный платеж SSI в течение месяца и соответствовать критериям приемлемости SSP, чтобы иметь право на участие в программе SSP. Условия проживания

- SSI в SDX должны быть обозначены как «A», «B» или «C».

- Для участия в программе SSP проверки соответствия требованиям не требуются.

ПРИМЕР

Женатые клиенты SSI в возрасте 65 лет и старше получают SSI по тарифу SSI для пар. Каждый супруг может получить SSP как старый клиент SSI. Каждый получит отдельный ежемесячный платеж SSP.

- Право на участие в других денежных программах

- Неправомочный супруг клиента SSI;

- Не имеет права на получение наличных ABD; и

- Не имеют права на выплату SP-I, если они подают заявление на TANF для своих детей. Они должны находиться в TANF AU вместе с детьми;

- Имеют право на получение TANF для детей в своей семье и SP-I, если они не несут финансовой ответственности за детей в своей семье;

- Неправомочный супруг клиента SSI;

- Замена льгот SSP

- Клиенты получают льготы SSP по ордеру или посредством электронного перевода денег.

- . При необходимости замены ордеров следуйте рекомендациям WAC 388-412-0035.

- ОГО заполняют замещающие аффидевиты по всем делам, включая дела WASHCAP.

- Переплаты

Переплаты ACES по программе SSP отсутствуют, а переплаты по другим программам не могут быть возмещены из SSP.

См. Инструкции по переплате SSP в Руководстве ACES

- Кто авторизует SSP

- Администрация экономических услуг (ESA) разрешает SSP, используя ACES, выдавать льготы для:

- Клиенты SSI с обязательным уровнем дохода;

- Клиенты-супруги, не соответствующие требованиям;

- устаревших клиентов SSI; и

- Слепые клиенты SSI.

- Отдел по вопросам нарушений развития (DDD) уполномочивает SSP, использующего SSPS, предоставлять льготы своим клиентам SSI с нарушениями развития.

- Отдел по делам детей и семьи (DCFS) разрешает SSP приемным детям, которые:

- Получение определенных услуг Службы реабилитации поведения детей (BRS) в течение части или всего месяца; и,

- Не имеют права на возмещение расходов на приемную семью в соответствии с Разделом IV-E Закона о социальном обеспечении.

- Администрация экономических услуг (ESA) разрешает SSP, используя ACES, выдавать льготы для:

- Как ESA санкционирует преимущества SSP?

Большинство дел ESA SSP автоматически открываются ACES. Если система не может автоматически открыть SSP, ACES создает предупреждение для зарегистрированного пользователя, чтобы вручную открыть преимущества SSP.

- Когда начинают действовать льготы SSP и какое влияние оказывает SSP на Basic Food?

- SSP начинается с первого числа месяца, когда SDX показывает, что клиент SSI получил федеральный денежный платеж SSI.

- Мы не утверждаем SSP задним числом.

- Считайте все пособия по программе SSP как незаработанный доход для Basic Food и WASHCAP.

ПРИМЕЧАНИЕ:

Средства SSP, выдаваемые Отделом нарушений развития (DDD), представляют собой исчисляемый незаработанный доход для Basic Food и WASHCAP.

- Суммы льгот SSP

- ESA использует единый стандарт оплаты SP для не отвечающих требованиям супругов, пожилых и слепых клиентов SSI.

- Размер пособия по программе SSI для клиентов ESA с обязательным уровнем дохода варьируется от 0,54 цента до 19 долларов США.9.77. Это связано с особыми федеральными требованиями для этих случаев.

- ESA использует единый стандарт оплаты SP для не отвечающих требованиям супругов, пожилых и слепых клиентов SSI.

ПРИМЕЧАНИЕ:

По любым вопросам о SSP обращайтесь к Ольге Уокер по телефону 360-725-4641.

Уточняющая информация — WAC 388-474-0020

- Как DSHS взыскивает временную помощь, выплаченную в соответствии с GA, DL или ABD наличными;

- Подписанный DSHS 18-235(X) разрешает возмещение государственных средств, когда клиенты GA одобрены для SSI.

- Управление финансового оздоровления получает ретроактивные платежи SSI от SSA.

Процедуры ACES

- См. интерфейс — SDX

- См. Программу самообучения – SSI .

Обрабатывайте и завершайте заявки так же, как и для других программ, за исключением дохода SSI.

- См. Изменение обстоятельств

- См. Завершение приложения

- См. Месяц обработки заявки

- См. Интервью

Начало страницы

- ‹ Статус студента

- до

- Второстепенный материнский компонент TANF/SFA ›

Как инвестировать в S&P 500 (пока он сильно падает)

Раскрытие информации о рекламе Эта статья/публикация содержит ссылки на продукты или услуги одного или нескольких наших рекламодателей или партнеров. Мы можем получать компенсацию, когда вы нажимаете на ссылки на эти продукты или услуги

Сентябрь 2022 года был неблагоприятен для S&P 500. Месяц закончился падением 9,3% и сейчас упал с начала года в 2022 году. Хотя это может сделать проверку баланса вашего портфеля болезненным опытом, это также означает, что долгосрочные инвесторы имеют прекрасную возможность инвестировать в индекс S&P 500, пока он, по сути, «продается». ”

”

К счастью, вам не нужно покупать каждую акцию S&P 500 по отдельности. Вместо этого вы можете инвестировать во все акции индекса за одну покупку через взаимный фонд или биржевой фонд (ETF).

До 1975 года, если вы хотели купить 500 акций S&P 500, вам приходилось покупать каждую акцию по отдельности. Основатель Авангарда 901:40 Джон Богл представил первый в истории индексный фонд в тот ключевой год, который отслеживал S&P 500.

В наши дни существует множество индексных фондов S&P 500 на выбор. Читайте дальше, чтобы узнать все, что вам нужно знать о том, как инвестировать в индекс S&P 500.

В этом руководстве:

Что такое индекс S&P?

Сокращенный от Standard & Poor’s 500, этот индекс отслеживает динамику 500 наиболее значимых публично торгуемых акций в США. Хотя существует множество других индексных фондов, S&P 500, пожалуй, самый известный индекс фондового рынка в Соединенных Штатах.

Комитет собирается, чтобы выбрать акции для индекса, и они не обязательно должны быть крупнейшими 500 компаниями. Комитет рассматривает такие вещи, как рыночная капитализация, ликвидность, сектор и другие критерии. Чтобы соответствовать требованиям, компания должна быть компанией с крупной капитализацией и минимальной рыночной капитализацией в размере 14,6 млрд долларов США (по состоянию на март 2022 года).

Комитет рассматривает такие вещи, как рыночная капитализация, ликвидность, сектор и другие критерии. Чтобы соответствовать требованиям, компания должна быть компанией с крупной капитализацией и минимальной рыночной капитализацией в размере 14,6 млрд долларов США (по состоянию на март 2022 года).

Дополнительная литература: Как инвестировать в индексные фонды

Как инвестировать в индекс S&P 500

S&P 500 — не единственный индекс в США, но это отличное место для начала инвестирования.

Это потому, что в него входит большинство крупнейших компаний США. А поскольку индексным фондам S&P 500 не нужны менеджеры фондов для выбора базовых акций, они, как правило, имеют гораздо более низкие комиссии, чем активно управляемые взаимные фонды.

Если вы хотите инвестировать в S&P 500, выполните следующие действия:

1. Откройте брокерский счет.

Если вы хотите инвестировать в S&P 500, вам сначала понадобится брокерский счет. Это может быть пенсионный счет, такой как традиционная IRA или Roth IRA, спонсируемая работодателем 401 (k) или аналогичная, или ваш собственный традиционный налогооблагаемый брокерский счет.

Это может быть пенсионный счет, такой как традиционная IRA или Roth IRA, спонсируемая работодателем 401 (k) или аналогичная, или ваш собственный традиционный налогооблагаемый брокерский счет.

Существует множество брокерских компаний. Обратите внимание на комиссии за покупку и продажу взаимных фондов и ETF, если вы открываете новый счет, намереваясь инвестировать в S&P 500. Многие брокерские конторы предлагают свои собственные фонды или группы фондов-партнеров без комиссий за торговлю взаимными фондами.

Сегодня большинство ведущих фондовых брокеров предлагают торговлю акциями, опционами и ETF, зарегистрированными в США, без комиссии. Все они предоставляют инвесторам исследовательские и образовательные инструменты, чтобы даже новички могли понять, что делать. Вот краткое сравнение трех ведущих платформ.

| Основные моменты | |||

|---|---|---|---|

| Рейтинг | 9,5/10 | 9/10 | 9/10 |

Мин. Инвестиции Инвестиции | $0 | $0 | $0 |

| Сделки с акциями | $0/сделка | $0/сделка | $0/сделка |

| Сделки с опционами | 0,65 долл. США/контракт | 0,50 долл. США/контракт | 0,65 долл. США/контракт |

| Криптовалютные сделки | |||

| Взаимные фонды | |||

| Виртуальная торговля | |||

Открыть счет E*TRADE Review | Открыть счет Ally Invest Review | Открыть счетTD Ameritrade Review |

2. Выберите между взаимными фондами или ETF.

Вы можете купить индексные фонды S&P 500 как взаимные фонды, так и ETF. Оба отслеживают один и тот же индекс и работают одинаково, но есть некоторые ключевые отличия, о которых вам следует знать.

- Взаимные фонды предназначены для владения в течение относительно длительного периода времени.

Они торгуют только один раз в день, после закрытия рынка. Некоторые имеют минимальную сумму инвестиций и минимальный срок инвестирования. А досрочное снятие может привести к штрафам. Положительным моментом является то, что вы можете покупать и продавать взаимные фонды круглыми суммами в долларах.

Они торгуют только один раз в день, после закрытия рынка. Некоторые имеют минимальную сумму инвестиций и минимальный срок инвестирования. А досрочное снятие может привести к штрафам. Положительным моментом является то, что вы можете покупать и продавать взаимные фонды круглыми суммами в долларах. - ETF покупаются и продаются как акции. Цена постоянно меняется в течение дня, когда трейдеры покупают и продают. Большинство крупных дисконтных брокерских фирм позволяют вам торговать всеми ETF бесплатно. Не существует минимального времени хранения или минимальной суммы покупки, кроме единой цены акции. В некоторых случаях ETF также могут иметь более низкие коэффициенты расходов и могут быть приобретены через таких брокеров, как Public.com, который известен своими низкими сборами и нулевыми комиссиями.

Для большинства людей ETF будут более привлекательным способом начать инвестировать в S&P 500. Однако взаимные фонды также имеют свои преимущества. Вам решать, что лучше подходит для вашего портфолио.

Вам решать, что лучше подходит для вашего портфолио.

3. Выберите свой любимый фонд S&P 500.

После того, как вы выберете между ETF и взаимными фондами, вы можете начать сравнивать более конкретные детали, чтобы выбрать свой любимый фонд. Посмотрите на любые расходы и сборы, чтобы начать. Вы не хотите переплачивать, когда можете получить практически одно и то же из нескольких источников.

Вот сборы популярных взаимных фондов:

- Schwab взимает 0,02% для индексного фонда Schwab S&P 500 (SWPPX) с минимальной суммой в 100 долларов.

- Fidelity взимает всего 0,015% за свои акции Spartan S&P 500 Index Investor Class (FXAIX) без минимальных инвестиций.

- Индексный фонд Vanguard 500 (VFINX) имеет комиссию 0,14% и минимум 3000 долларов США.

А вот комиссии в мире ETF:

- Vanguard S&P 500 ETF (VOO) стоит 0,03%.

- iShares Core S&P 500 (IVV) стоит 0,03% в год.

- Крупнейшим и старейшим ETF S&P 500 является SPDR S&P 500 ETF (SPY) от State Street Global Advisors с коэффициентом расходов 0,0945%.

4. Войдите в свою сделку.

Когда будете готовы, войдите в свой брокерский счет и войдите в сделку. Мы рекомендуем использовать Ally Invest , так как для входа в сделку с помощью мобильного приложения, веб-сайта или более продвинутой торговой платформы требуется всего несколько минут. Скриншот того, как выглядит покупка биржевого фонда VOO в Ally Invest

5. Вы владелец индексного фонда!

Это так просто. Открытие и пополнение брокерского счета — это быстрый и простой процесс. После того, как средства будут очищены, вы можете купить индексный фонд S&P 500 всего за несколько кликов. Пока вы понимаете риски инвестирования, это отличная первая инвестиция и интересный способ окунуться в фондовый рынок.

Стоит ли инвестировать в S&P 500?

Хотя мы не рекомендуем какие-либо конкретные инвестиции в Investor Junkie, инвестиции в S&P 500, безусловно, имеют много преимуществ. Во-первых, индекс предлагает широкий доступ к компаниям по всей территории США. большие доходы для инвесторов, в среднем около 10% в год.

Во-первых, индекс предлагает широкий доступ к компаниям по всей территории США. большие доходы для инвесторов, в среднем около 10% в год.

Инвестирование в индексный или биржевой фонд также может помочь вам избежать рисков, связанных с индивидуальным выбором акций. С S&P 500 вы будете иметь дело со множеством отличных компаний из разных секторов, и это здорово, если вы хотите диверсифицировать свой портфель.

Чем S&P 500 отличается от индекса Доу-Джонса?

Промышленный индекс Доу-Джонса (DJIA или Dow) — еще один индекс фондового рынка, за которым внимательно следят инвесторы и аналитики. Вот как он сравнивается с индексом S&P 500.

Во-первых, индекс Доу-Джонса отслеживает значительно меньший набор акций — в него включены только 30 крупнейших компаний США. Он также исключает секторы коммунальных услуг и транспорта, тогда как S&P 500 включает все сектора. Это означает, что фонды, отслеживающие DJIA, обеспечивают меньшую диверсификацию, чем индексные фонды S&P 500.

Во-вторых, индекс Доу-Джонса отличается от индекса S&P 500 тем, как он взвешивает компании, включенные в его список. S&P 500 — это индекс, взвешенный по рыночной капитализации, а индекс Dow Jones Industrial Average — по цене.

На приведенной ниже диаграмме показаны недавние результаты SPY и DIA.

Как видите, индекс Доу-Джонса превзошел S&P 500 до пандемии, в то время как S&P 500 обеспечивал более высокую доходность примерно с середины 2020 года.

Чем S&P 500 отличается от Nasdaq?

Когда кто-то говорит об инвестировании в Nasdaq, он может иметь в виду одно из двух.

С одной стороны, они могут иметь в виду Nasdaq Composite Index , который отслеживает каждую компанию, торгующуюся на высокотехнологичной фондовой бирже Nasdaq. С другой стороны, они могут означать популярные Nasdaq-100 Index , который, как вы уже догадались, отслеживает 100 крупнейших компаний, котирующихся на Nasdaq.

И Nasdaq 100, и Nasdaq Composite взвешены по рыночной капитализации, как и S&P 500. Однако в Nasdaq 100 не входят финансовые компании. Вот как SPX и QQQ (популярный индексный фонд Nasdaq-100) работали в течение различных периодов до пяти лет.

Однако в Nasdaq 100 не входят финансовые компании. Вот как SPX и QQQ (популярный индексный фонд Nasdaq-100) работали в течение различных периодов до пяти лет.

Как видно из диаграммы, Nasdaq-100 демонстрировал огромный рост в течение 2020 года и большей части 2021 года. Это имеет смысл, поскольку это было в разгар пандемии, когда многие технологические акции, котирующиеся на Nasdaq, переживали взрывной рост. Однако падение Nasdaq-100 в 2022 году до сих пор было круче, чем у S&P 500.

Как S&P 500 соотносится с общим индексом фондового рынка?

Ключевое различие между S&P 500 и общим индексом фондового рынка заключается в том, что S&P 500 включает только акции с большой капитализацией, в то время как общий индекс фондового рынка включает акции с большой, средней и малой капитализацией. По этой причине общий индекс фондового рынка часто рассматривается как более репрезентативная мера фондового рынка, чем S&P 500.

Однако в действительности эти индексы с течением времени давали почти идентичные результаты фондового рынка. На приведенной ниже диаграмме сравнивается ETF Vanguard S&P 500 (VOO) и его общий фондовый рынок ETF (VTI). Как видите, линии настолько похожи, что часто их даже трудно отличить друг от друга.

На приведенной ниже диаграмме сравнивается ETF Vanguard S&P 500 (VOO) и его общий фондовый рынок ETF (VTI). Как видите, линии настолько похожи, что часто их даже трудно отличить друг от друга.

Плюсы и минусы инвестирования в S&P 500

Плюсы

- Большое участие в различных компаниях

- Исторически высокая доходность

- Подходит для инвесторов, которые не хотят выбирать отдельные акции

Минусы

- Можно инвестировать только в компании с большой капитализацией Индекс

- придает больший вес компаниям с большей рыночной капитализацией

- Как и любое инвестирование в акции, может быть очень волатильным

Вывод

Инвестирование в S&P 500 может быть отличным вариантом, если вы хотите получить доступ к некоторым из крупнейших компаний в США. Это один из самых известных индексов, и большинство из лучших фондовых брокеров предлагают недорогие взаимные фонды S&P 500.

Об авторе