Обналичка денег статья: Обналичивание денег: статья УК РФ, уголовная ответственность

обналичивание денег | ACSOUR

The problem of illegal cashing out of money is still relevant in Russia. Both small and large enterprises do not leave attempts to reduce the tax burden, therefore every year there are more and more new ways of “cashing out”. Timur Kerimov, Acsour’s Lawyer, warned business persons against making controversial financial transactions and described to “Raschet” magazine how inspectors identify them.

“Cashing out” refers to the actions of companies to withdraw funds from their accounts and receive money outside the accounting reports in order to evade taxes. The appearance of “cashing out” in Russia in the early nineties became a frequent, if not massive, phenomenon. The transition from a planned economy system to a market one facilitated to the establishment and development of a new legal and economic system, accompanied by a high level of instability of internal regulatory processes. Today, owing to the restoration of the economy and the formation of clear business processes, the number of cases of illegal withdrawal of funds is decreasing, which is confirmed by official statistics of the Bank of Russia and industry experts.

As for foreign jurisdictions, here in most cases illegal cashing out also takes place, this phenomenon is called anti-money laundering. The legal community understands this term as the process of legalization, in other words, the laundering of illegally obtained funds. It is clear that both tax evasion and money legalization have the same goal – the withdrawal of cash.

PRIMARY SIGNS

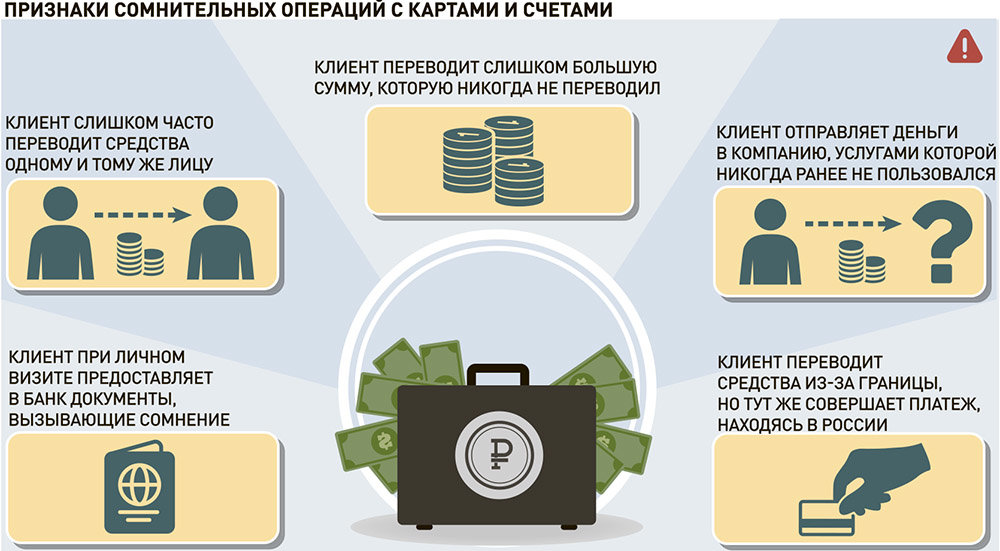

“Cashing out” through intricate schemes involving several entities is a process familiar to tax inspectors. Therefore, the identification of unconscientious business persons is a simple procedure for inspectors. Here are some of the most obvious signs that may evidence illegal attempts to reduce the amount of fiscal deductions: systematic money transfers, transfers in excess of 100,000 rubles, withdrawals without an account balance.

Simultaneously, the tax system continuously complicates the process of “cashing out” for the organizers, they need to increasingly control the number of participants in the scheme, change the recipients and senders of funds at each stage of the transfer, control the amounts, etc. Each such action leads to additional expenses.

Each such action leads to additional expenses.

GLOBAL LEVEL

The methods of “cashing out” that are more difficult for the tax authorities to determine include the withdrawal of funds to foreign jurisdictions, the receipt of money using securities and digital financial assets.

To combat these methods at the international level, there is an appropriate legislation. In particular, the Convention on Mutual Administrative Assistance in Tax Matter dated January 25, 1988, the Convention on Laundering, Search, Seizure and Confiscation of the Proceeds from Crime dated November 8, 1990. Bilateral agreements between Russia and other countries also contribute to the successful fight against such schemes.

Among other things, one should not forget that, apart from the tax authorities, money flows in Russia are controlled by banks within the framework of Federal Law No. 115-FZ dated August 7, 2001 “On anti-laundering of the income, obtained by criminal means, and terrorist financing”. Therefore, carrying out such an operation can lead to blocking the account, adding the client to the “stop list”. And this, in turn, can become an obstacle to further opening an account in other banks.

Therefore, carrying out such an operation can lead to blocking the account, adding the client to the “stop list”. And this, in turn, can become an obstacle to further opening an account in other banks.

Please note that not only inspectors are fighting against cashing out of money. Other public services can also be involved in the relevant types of control: the Federal Labour and Employment Service (abbreviated in Russian as “Rostrud”), the Federal Service for the Supervision of Consumer Rights Protection and Human Welfare (abbreviated in Russian as “Rospotrebnadzor”), the Russian Federal Service for Ecological, Technical and Atomic Supervision (abbreviated in Russian as “Rostekhnadzor”), etc.

LIABILITY

It is important to note that Russian legislation does not provide for a separate body of a crime or offense when cashing out of money. This is owing to the fact that such acts may fall under other, already existing bodies of crimes that are the result of “cashing out”. Thus, different ways of carrying out the procedure itself follow: through individual entrepreneurs (IE), individuals without IE status, the self-employed, legal entities, etc.

Thus, different ways of carrying out the procedure itself follow: through individual entrepreneurs (IE), individuals without IE status, the self-employed, legal entities, etc.

The structure of “cashing out” by popular sectors of the economy: construction, services, wholesale and retail trade in industrial goods, wholesale and retail trade in consumer goods, production. Most often, liability for “cashing out” is brought under article 199 of the Criminal Code of the Russian Federation, evasion of payment of taxes, levies payable by an organization, and (or) insurance premiums payable by an organization paying insurance premiums, and article 172 of the Criminal Code of the Russian Federation, illegal banking activities.

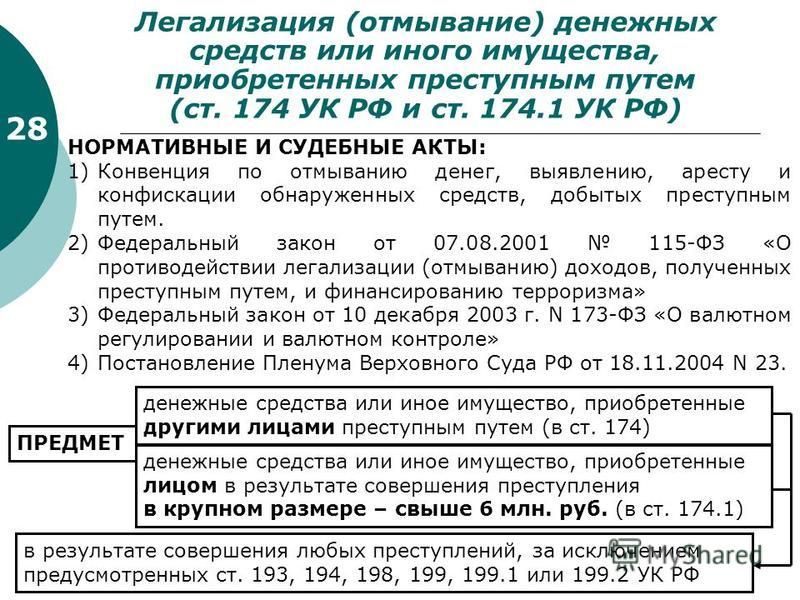

In addition, practice knows cases of prosecution under article 174 of the Criminal Code of the Russian Federation, legalization (laundering) of funds or other property illegally acquired by other persons, article 171 of the Criminal Code of the Russian Federation, illegal entrepreneurship, article 187 of the Criminal Code of the Russian Federation, illegal circulation of funds of payments.

And administrative liability for “cashing out” can occur under article 15.11 of the Code of Administrative Offenses of the Russian Federation for a gross violation of accounting requirements, for example, for understatement of amounts and taxes by more than 10%, registering imaginary transactions, and so on.

How often, in the pursuit of “whitewashing” the market, companies that really work transparently get accusations of illegal cashing out of money? The short answer is no. Let us take a look at the current court judgements in this area.

CONFIRMED FACT

As a result of the tax audit, it was revealed that the company provided documents containing inaccurate information and not confirming the fact of business transactions with contractors. The court, having considered the details of the dispute, came to the conclusion that the papers submitted by the company for verification contain inaccurate data, in particular, from a comparative analysis of contracts, additional agreements, basic source documents, it follows that the works performed between the company and contractors is not scheduled and not named, and it is not possible to identify exactly what works were performed and transferred to the company as a customer under the contract. Certificates of acceptance of works performed are impersonal. Documents between the company and contractors have discrepancies, errors and typos. The court also found that the contractors do not have the necessary resources to fulfill contractual obligations. Finally, the payment under the contract was cashed out (Resolution No. F04-6604/2020 of the Commercial (‘Arbitration’) court of the West Siberian District dated February 4, 2021 in case No. A03-8704/2019).

Certificates of acceptance of works performed are impersonal. Documents between the company and contractors have discrepancies, errors and typos. The court also found that the contractors do not have the necessary resources to fulfill contractual obligations. Finally, the payment under the contract was cashed out (Resolution No. F04-6604/2020 of the Commercial (‘Arbitration’) court of the West Siberian District dated February 4, 2021 in case No. A03-8704/2019).

FORMAL DOCUMENT FLOW

The company sold its products through a chain of intermediaries, but the court concluded that there were no real business transactions between the company and the declared contractors. In fact, the sale was carried out directly to the final buyers. The company created a tax evasion scheme aimed at understatement of the income from the sale of products by formally concluding contracts that were not actually real participants in transactions for the purchase and sale of products. The revenues hidden from taxation by the company were partially transferred to the account of the founder of the company, partially cashed out, partially directed in the form of interest-free loans to the accounts of organizations controlled by the founder of the company (Resolution No. F07-3348/2019 of the Commercial (‘Arbitration’) court of the North-Western District dated April 18, 2019 in case No. A56-3298/2018).

The revenues hidden from taxation by the company were partially transferred to the account of the founder of the company, partially cashed out, partially directed in the form of interest-free loans to the accounts of organizations controlled by the founder of the company (Resolution No. F07-3348/2019 of the Commercial (‘Arbitration’) court of the North-Western District dated April 18, 2019 in case No. A56-3298/2018).

NOT DISPUTABLE PRODUCT

In another dispute, the judges came to the conclusion that there were no real business transactions between the company and the controversial contractor for the supply of the disputed goods. The parties created a document flow only for the illegal receipt of unjustified tax profit and cashing out funds. Upon receipt of funds within one or two days, the company transferred them to the settlement accounts of “day-fly” (some of these enterprises were controlled by the founder of the company), through which the funds were cashed out. The remuneration received by intermediaries is calculated in the amount of 2.5–5% of the amounts of money (Resolution No. F10-3818/2020 of the Commercial (‘Arbitration’) court of the Central District dated November 2, 2020 in case No. A54-1900/2018.).

The remuneration received by intermediaries is calculated in the amount of 2.5–5% of the amounts of money (Resolution No. F10-3818/2020 of the Commercial (‘Arbitration’) court of the Central District dated November 2, 2020 in case No. A54-1900/2018.).

SUMMING UP

After analyzing the above and other similar court judgements, it could be concluded that the reasons for accusations of “cashing out” are mainly either intent or negligence of economic entities.

Intent can be expressed in the deliberate illegal actions of persons, for example, when a company is aware of the “cash out” scheme and takes an active part in it as an intermediary or organizer. Negligence can be expressed in unawareness and in low legal literacy, for example, when a person does not follow the accounting reports or does not check contractors. The bodies of crimes provided for by the Criminal Code of the Russian Federation imply specific wrongful acts, the ambiguous interpretation of which is unlikely in practice. For example, all contractual obligations have a specific result, tangible or intangible, which is not difficult to prove, especially under the risk of criminal liability. On the contrary, companies that operate transparently conduct a thorough due diligence of contractors, evaluate potential contracts, etc. The popularity of this practice affects the statistics of “cashing out” in Russia, the amount of which, as we know, is decreasing every year.

For example, all contractual obligations have a specific result, tangible or intangible, which is not difficult to prove, especially under the risk of criminal liability. On the contrary, companies that operate transparently conduct a thorough due diligence of contractors, evaluate potential contracts, etc. The popularity of this practice affects the statistics of “cashing out” in Russia, the amount of which, as we know, is decreasing every year.

Simultaneously, the tax authorities, both domestically and through international cooperation, have sufficient resources to track illegal money flows. The complication of the “cashing out” procedure is forcing companies to switch to the legal environment and declare their income in full. Recent court judgements on cashing out are made in the presence of a high-quality body of evidence from the prosecution that does not allow for ambiguous interpretation, therefore companies that do operate transparently rarely receive accusations of illegal cashing out, namely, within the limits of the average miscarriage of justice. In the field of using digital financial assets, the activities of state authorities are well-established and stable, the legislation is developing.

In the field of using digital financial assets, the activities of state authorities are well-established and stable, the legislation is developing.

In conclusion, we would like to recommend that businesses conduct a qualitative analysis of contractors in order not to become a participant in “cashing out”: study the arbitration cases database, check business partners on the public services of the Ministry of Internal Affairs of Russia, the Federal Bailiff Service of Russia, use the services of law firms.

IN THE DIRECTION OF THE NUMERAL

Recently, owing to the growing popularity of digital economy tools, cases of illegal cashing out of funds using digital financial assets (DFA) have become more frequent. By the projections of experts, digital platforms will become a new milestone in the history of cashing out.

Although the legislative framework is in its formative stage, but it is already in place. This means that the company can be held liable for violations. Thus, for example, in addition to numerous banking blockings and restrictions, the norms of articles 198 of the Criminal Code of the Russian Federation and 122 of the Tax Code of the Russian Federation for violations in the field of taxation, article 171 of the Criminal Code of the Russian Federation for carrying out activities without registration in the procedure prescribed by law (even in the absence of a special OKVED, the courts may equate activity with crypto currency to entrepreneurial one) and article 172.2 of the Criminal Code of the Russian Federation can be applied to the violators.

Thus, for example, in addition to numerous banking blockings and restrictions, the norms of articles 198 of the Criminal Code of the Russian Federation and 122 of the Tax Code of the Russian Federation for violations in the field of taxation, article 171 of the Criminal Code of the Russian Federation for carrying out activities without registration in the procedure prescribed by law (even in the absence of a special OKVED, the courts may equate activity with crypto currency to entrepreneurial one) and article 172.2 of the Criminal Code of the Russian Federation can be applied to the violators.

For any activity with the DFA, it is important to study the Federal Law No. 259 dated July 31, 2020, the Federal Law No. 259 dated August 2, 2019, the Federal Law No. 34 dated March 18, 2019. You should also remember about the submitting of tax reporting.

Как честной компании избежать обвинений в обналичке :: РБК Pro

Pro Партнер проекта*

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

Материал раздела Основной

Финансы   · Налоги Защита бизнеса

Инструкции Актион

Претензии по поводу однодневок и обналички могут коснуться и добросовестных компаний. Сервис «Актион Финансы» предлагает использовать «разведку», «маскировку» и «защиту», чтобы не привлекать лишнего внимания ФНС и избежать обвинений и потерь

Сервис «Актион Финансы» предлагает использовать «разведку», «маскировку» и «защиту», чтобы не привлекать лишнего внимания ФНС и избежать обвинений и потерь

Фото: Justin Sullivan / Getty Images

Договоритесь с контрагентами оповещать друг друга о проверках. Разведка

Если к контрагентам поступают запросы по операциям с вашей компанией за три года, значит, отдел предпроверочного анализа инспекции готовится к комплексной проверке всех налогов.

Договоритесь с контрагентами, что будете сообщать друг другу о запросах, их объемах и формулировках. Это поможет подготовиться к общению с инспекторами — просмотреть документы, восстановить отсутствующие, проконсультироваться с экспертами и адвокатами.

Избегайте крупных платежей ИП и компаниям на спецрежимах. Маскировка

Чтобы остановить обналичивание денег через компании-однодневки, ФНС стала лишать юридические лица регистрации по формальным признакам. Например, если компания в течение 12 месяцев не отчитывалась перед инспекцией или за полгода не исправила недостоверные сведения в ЕГРЮЛ. Исключить ИП из реестра ЕГРИП намного сложнее, в связи с чем предпринимателей все чаще задействуют в обнальных схемах. Поэтому крупные платежи в адрес ИП вызывают у проверяющих вопросы.

Исключить ИП из реестра ЕГРИП намного сложнее, в связи с чем предпринимателей все чаще задействуют в обнальных схемах. Поэтому крупные платежи в адрес ИП вызывают у проверяющих вопросы.

Чтобы скрыть обналичку, недобросовестные компании готовы пожертвовать вычетом НДС и принять к учету документы от компании или ИП на спецрежиме. Эта сделка не попадет в декларацию по НДС — неизвестно, когда операцию проверят инспекторы и проверят ли вообще. То есть компания заплатит НДС в бюджет, но необходимую ей сумму выведет через упрощенца плюс уменьшит налог на прибыль.

Подготовьтесь к комиссии и допросам. Защита

«Купить» и «обналичить»: опыт пациентов и отказ от продлевающего жизнь лечения

Сохранить цитату в файл

Формат: Резюме (текст)PubMedPMIDAbstract (текст)CSV

Добавить в коллекции

- Создать новую коллекцию

- Добавить в существующую коллекцию

Назовите свою коллекцию:

Имя должно содержать менее 100 символов

Выберите коллекцию:

Не удалось загрузить вашу коллекцию из-за ошибки

Повторите попытку

Добавить в мою библиографию

- Моя библиография

Не удалось загрузить делегатов из-за ошибки

Повторите попытку

Ваш сохраненный поиск

Название сохраненного поиска:

Условия поиска:

Тестовые условия поиска

Электронная почта: (изменить)

Который день? Первое воскресеньеПервый понедельникПервый вторникПервая средаПервый четвергПервая пятницаПервая субботаПервый деньПервый рабочий день

Который день? ВоскресеньеПонедельникВторникСредаЧетвергПятницаСуббота

Формат отчета: SummarySummary (text)AbstractAbstract (text)PubMed

Отправить максимум:

1 шт. 5 шт. 10 шт. 20 шт. 50 шт. 100 шт. 200 шт.

5 шт. 10 шт. 20 шт. 50 шт. 100 шт. 200 шт.

Отправить, даже если нет новых результатов

Необязательный текст в электронном письме:

Создайте файл для внешнего программного обеспечения для управления цитированием

. 2018 Весна;29(1):15-19.

Натан Шайнер 1 , Жанна Лященко 2

Принадлежности

- 1

- 2 Центр биоэтики Миннесотского университета, N504 Boynton, 410 Church St. SE, Миннеаполис, Миннесота 55455-0346 США. schei184@umn.

edu.

edu.

- PMID: 29565793

Натан Шайнер и др. Дж. Клин Этика. 2018 Весна.

. 2018 Весна;29(1):15-19.

Авторы

Натан Шайнер 1 , Жанна Лященко 2

Принадлежности

- 1 Центр биоэтики Университета Миннесоты, N504 Boynton, 410 Church St. SE, Миннеаполис, Миннесота 55455-0346 США. [email protected].

- 2 Центр биоэтики Миннесотского университета, N504 Boynton, 410 Church St. SE, Миннеаполис, Миннесота 55455-0346 США.

[email protected].

[email protected].

- PMID: 29565793

Абстрактный

Хирургический «бай-ин» — это «неофициальный договор между хирургом и пациентом, в котором пациент не только соглашается на операцию, но и обязуется послеоперационной хирургической помощи, ожидаемой хирургом». Хирурги обычно исходят из того, что пациенты хотят лечиться от операционных осложнений, чтобы общий курс лечения был «успешным», как при лечении послеоперационной инфекции. В данной статье рассматриваются случаи, когда пациенты соглашаются на курс лечения, сопряженный с риском осложнений, но отказываются от лечения при возникновении осложнений. Мы называем это контрфеномен «обналичкой». Обналичивание может вызвать негативные чувства у лиц, обеспечивающих уход. Мы задаемся вопросом, почему пациенты или семьи могут захотеть обналичить деньги.

Copyright 2018 Журнал клинической этики. Все права защищены.

Похожие статьи

Ограничения, о которых сообщают пациенты, для хирургической покупки: качественное исследование пациентов, столкнувшихся с хирургией высокого риска.

Набозный М.Дж., Крузер Дж.М., Стеффенс Н.М., Пеканак К.Е., Бразел К.Дж., Читтенден Э.Х., Купер З., МакКнилли М.Ф., Шварце М.Л. Набозный М.Дж. и соавт. Энн Сург. 2017 янв; 265(1):97-102. doi: 10.1097/SLA.0000000000001645. Энн Сург. 2017. PMID: 28009732 Бесплатная статья ЧВК.

Комплексный учебник по хирургическому информированному согласию.

Джонс Дж.В., Маккалоу Л.Б., Ричман Б.В. Джонс Дж.В. и др. Surg Clin North Am. 2007 Aug;87(4):903-18, viii. doi: 10.1016/j.suc.2007.07.012. Surg Clin North Am. 2007. PMID: 17888788 Обзор.

Информированное согласие в клинической практике: опыт и перспективы пациентов после операции.

Очиенг Дж., Бувембо В., Мунаби И., Ибингира С.

, Кирёва Х., Нзарубара Г., Мвака Э. Очиенг Дж. и соавт. Примечания BMC Res. 2015 9 декабря; 8:765. doi: 10.1186/s13104-015-1754-z. Примечания BMC Res. 2015. PMID: 26653100 Бесплатная статья ЧВК.

Информированное согласие, ориентированное на пациента, в хирургической практике.

Бернат Дж.Л., Петерсон Л.М. Бернат Дж.Л. и соавт. Арка Сур. 2006 г., январь; 141 (1): 86–92. doi: 10.1001/archsurg.141.1.86. Арка Сур. 2006. PMID: 16415417

Согласие и оценка способности принять решение или отказаться от лечения.

Симпсон О. Симпсон О. Бр Дж Нурс. 2011 28 апреля — 12 мая; 20 (8): 510-3. doi: 10.12968/bjon.2011.20.8.510. Бр Дж Нурс. 2011. PMID: 21537284 Обзор.

Посмотреть все похожие статьи

Цитируется

Этические основы ухода за пациентами с длительной госпитализацией после трансплантации легких.

Кортрайт А.М., Рубин Э., Робинсон Э.М., Эль-Чемали С., Ламас Д., Даймонд Дж.М., Голдберг Х.Дж. Кортрайт А.М. и др. Форум HEC. 2019 март;31(1):49-62. дои: 10.1007/s10730-018-9364-5. Форум HEC. 2019. PMID: 30232675

термины MeSH

Процитируйте

Формат: ААД АПА МДА НЛМ

Отправить на

Обналичивание | American Magazine

Шестимесячная дочь Брайана Красни осторожно откусила блин — пышный внутри, хрустящий по краям — в закусочной Garretts Mill Diner и сверкнула зубастой улыбкой.

— Это знак, — сказал Красни. Вскоре после этого он купил бедствующий ресторан в Стоу, штат Огайо, осуществив восхитительную мечту.

В 2015 году Красни, SOC/BA ’02, преуспевал в качестве администратора ИТ-системы, но его одолевало чувство ностальгии, когда он с любовью вспоминал дни, проведенные на ногах, официантом на Чизкейк Фабрике в Friendship Heights, вместо того, чтобы сгорбившись в кресле за письменным столом. Ресторанный зуд было бы невозможно утолить в Чикаго или Вашингтоне с финансовой точки зрения, «но мы же в Огайо, так какого черта», — сказал тогда Красни. «Давайте попробуем». Он посетил 100 ресторанов в Большом Кливленде и Акроне и посетил 12, прежде чем связаться с мотивированным покупателем в Garretts Mill.

Сегодня бизнес процветает благодаря сладким и соленым блинчикам, свежим фруктам и дружелюбию. Вместимость всего 40 человек и повседневные темно-зеленые скатерти создают уютную атмосферу, а быстрое превращение новых клиентов в постоянных является центральным элементом бизнес-модели. «Мы не собираемся конкурировать с вашими First Watches или Бобом Эвансом по объему, — говорит Красни, — но к тому времени, когда кто-то приезжает сюда во второй или третий раз, мы обязательно узнаем его имя».

В загруженную субботу или воскресенье сотни голодных жителей Огайо тратят свои с трудом заработанные деньги и пользуются кредитными линиями в Garretts Mill. Один стол может перевернуться шесть раз, прежде чем закрыться. Персонал из девяти человек или меньше работает, чтобы ресторан площадью в тысячу квадратных футов гудел, поэтому у Красни много дел: мыть посуду, заворачивать столовое серебро и чистить все, от жироуловителей до туалетов, при этом сверяя входящие и исходящие деньги для большинства стремительность бизнеса.

Персонал из девяти человек или меньше работает, чтобы ресторан площадью в тысячу квадратных футов гудел, поэтому у Красни много дел: мыть посуду, заворачивать столовое серебро и чистить все, от жироуловителей до туалетов, при этом сверяя входящие и исходящие деньги для большинства стремительность бизнеса.

Все чаще картофельные оладьи и сосиски — как и почти все остальное в Америке — покупаются путем касания дебетовых и кредитных карт и раскладывания цифровых кошельков. Например, за напряженную августовскую неделю Garretts Mill заработала 10 600 долларов на услугах доставки еды и напитков на вынос, около 70 процентов которых приходится на операции с картами. Это изменилось, говорит Красни, с 2015 года, когда наличные деньги составляли около двух третей выручки.

Он не пускает яблоневый дым. Пока идет эта забегаловка на Среднем Западе, идет и вся остальная нация. В августовском опросе Gallup 76 процентов американцев заявили, что они используют наличные менее чем для половины, лишь несколько или вообще не совершают покупок, по сравнению с 47 процентами пять лет назад.

Красни немного склоняется к этой тенденции. iPad с поддержкой Square — это и благословение во время завтрака на выходных, и актив для его нейроразнообразной команды. Дэвиду, старейшему сотруднику Красни и молодому человеку с отклонениями в развитии, с точки зрения ловкости удобнее оплачивать чеки с помощью планшета, чем наличными. Кроме того, экраны оформления заказа в одно касание приводят к более высоким чаевым.

Тем не менее, существует слишком много конкурирующих факторов, чтобы Красни рассматривал вопрос о том, чтобы сделать Garretts Mill полностью безналичным. Он находится в нескольких минутах ходьбы от клиники Кливленда и популярен среди людей, у которых только что сдали кровь. (Они стареют и, как правило, больше зависят от наличных денег.) Некоторые из их продавцов предпочитают — и делают скидку — оплату наличными. В качестве меры предосторожности Garretts Mill не обрабатывает транзакции по картам в автономном режиме при отключении WiFi. И несколько сотрудников Красни рассчитывают закончить рабочую смену в 9 часов. 0195 около чаевых в руке.

Несмотря на то, что клиенты в основном отказываются от банкнот и монет, небольшая закусочная в Огайо иллюстрирует сложности а ля карт, скрывающиеся под поверхностью все более безналичного общества. Отход от наличных денег не является ни линейным, ни аккуратным, и каждое решение заставляет нас сталкиваться с трудной истиной. Для кого мы вносим изменения и кого стираем?

Если вы реже оказываетесь в компании Джорджа, Эйба, Энди и Алекса, вы в хорошей компании.

В последнем отчете Федеральной резервной системы «Дневник выбора потребительских платежей» , опубликованном в мае, говорится, что в 2021 году американцы совершали всего 20 процентов своих транзакций наличными. Опрос начался в 2016 году. Большинство американцев по-прежнему предпочитают иметь наличные деньги, но исследование банка США показало, что 50 процентов взрослых носят их с собой менее чем в половине случаев, когда они находятся в общественных местах.

По оценкам Square, пандемия, вызвавшая необходимость бесконтактных платежей, ускорила наш переход от наличных примерно на три года. Это было задолго до COVID-19, однако, что Street Sense Media, некоммерческая организация, которая издает газету, посвященную бедности и бездомности, внесла изменение в бизнес, чтобы противодействовать строке: «Извините, у меня нет с собой наличных денег».

Это было задолго до COVID-19, однако, что Street Sense Media, некоммерческая организация, которая издает газету, посвященную бедности и бездомности, внесла изменение в бизнес, чтобы противодействовать строке: «Извините, у меня нет с собой наличных денег».

Street Sense регулярно принимает решения вместе со своими более чем 100 продавцами, многие из которых оказались бездомными. В 2021 году он начал публиковаться еженедельно, прогнозируя, что более высокая частота повысит доход поставщиков на 40 процентов. Он отстает от графика публикации в Интернете, чтобы предоставить продавцам эксклюзивную историю в печатном виде. А в 2017 году запустила мобильное приложение, позволяющее клиентам расплачиваться с поставщиком картами или ApplePay.

Безопасность также учитывалась при принятии решения. Некоторые продавцы предпочитают работать через приложение, говорит главный редактор Street Sense Уилл Шик, CAS/MFA ’21, потому что они считают, что наличные деньги — и знание того, что они у них есть — делают их мишенью для кражи.

Наличные по-прежнему являются предпочтительным средством для покупки Street Sense . (По оценкам, на него приходится не менее 70 процентов продаж поставщиков, а остальные приложения составляют приложение Street Sense Media, Venmo и CashApp.) Но больше возможностей и более частые публикации позволяют продавцам привлечь больше клиентов, даже если еще не вернулся к допандемическому уровню. Через приложение продавцы накапливают прибыль на внутренних счетах, с которых они затем могут снимать наличные.

«Там есть гибкость. Мы работаем с людьми, где бы они ни находились», — говорит Шик. «Мы помогаем людям с низким доходом», но работаем в обществе, которое редко ставит их в приоритет.

Теперь потребители платят друг другу или предприятиям через сотни мобильных приложений. Они могут приобрести выпечку с помощью телефона и чашку кофе с помощью смарт-часов, зарабатывая мили Delta. Совершать покупки никогда не было так просто — по крайней мере, для тех, у кого есть доступ к чеку и кредиту.

По состоянию на 2019 год 6 процентов взрослых американцев не пользовались банковскими услугами или не имели текущего или сберегательного счета за последние два года — наиболее часто упоминаемой причиной этого является неспособность выполнить требования минимального баланса. Еще 16 процентов не имели доступа к банковским услугам, сохраняя доступ к счету, но также используя альтернативные финансовые услуги, такие как обналичивание чеков или ссуды до зарплаты. Эти цифры выше среди жителей округа. По данным Bank on DC, программы доступа к банковским услугам, возглавляемой Департаментом страхования, ценных бумаг и банковского дела округа Колумбия, восемь процентов жителей Вашингтона не имеют доступа к банковским услугам, а еще 21 процент не имеют доступа к ним.

Люди с более низкими доходами, как и цветные, чаще зависят от наличных денег. По данным Boston Consulting Group, семьи чернокожих и латиноамериканцев составляют 32 процента населения, но 64 процента не имеющих доступа к банковским услугам и 47 процентов домохозяйств, не имеющих доступа к банковским услугам. И многие сообщества становятся все более враждебными по отношению к их самой доступной форме оплаты.

И многие сообщества становятся все более враждебными по отношению к их самой доступной форме оплаты.

В феврале 2021 года 15 процентов клиентов Square в США, которые оставались открытыми во время пандемии, пользовались безналичным расчетом, что вдвое больше, чем до пандемии COVID-19.. (В округе Колумбия этот показатель вырос с 15 до 40 процентов.) Эта тенденция возникает даже тогда, когда такие города, как Нью-Йорк, Филадельфия и Сан-Франциско, а также штаты, такие как Нью-Джерси, Колорадо и, с 1978 года, Массачусетс, приняли законы, требующие продавцы принимают наличные.

члена совета округа Колумбия единогласно приняли Закон о запрете безналичных розничных продаж в декабре 2020 года. Его введение в действие в начале 2021 года, приостановленное во время чрезвычайной ситуации в области общественного здравоохранения, будет стоить примерно 171 000 долларов США в год. Пока эти средства не выделены. Сообщая о статусе закона летом 2021 года, Шик делал фотографии в кофейнях, кафе-мороженых и хозяйственных магазинах, которые двумя словами — «нет наличных» — выражали, что они еще не встали в очередь.

Джозеф Лейтманн-Санта Круз, SPA/MPP ’23, генеральный директор и исполнительный директор Capital Area Asset Builders, некоммерческой организации, которая предоставляет совместные сбережения, денежные переводы, создание кредита и образовательные программы для содействия финансовой стабильности и сокращения расового разрыва в уровне благосостояния в области округа Колумбия, дал показания в пользу закона перед советом в феврале 2020 года. Сейчас, как и тогда, он признает преимущества безналичных систем в плане эффективности и общественной безопасности, но призывает предприятия учитывать послание, которое они посылают.

«Это система, которая в первую очередь выгодна тем, у кого есть доступ к банковским и кредитным услугам», — говорит он. «Конечная цель бизнеса не в том, чтобы удерживать клиентов, но, по сути, они говорят: «Если у вас низкий доход, черный или коричневый, вам не место для ведения бизнеса».

Лейтманн-Санта-Крус считает, что тех, кто не пользуется банковскими услугами, часто видят только из-за отсутствия у них дебетовой карты, а не очеловечивают и понимают из-за обстоятельств, которые могли побудить их полагаться на наличные деньги. По его словам, среди тех, кого мы должны учитывать при принятии решений о наличных и безналичных деньгах: лица без документов, граждане, вовлеченные в правосудие, возвращающиеся в свои общины, пережившие насилие в семье, пожилые приемные дети и те, кто сталкивается с отсутствием жилищных гарантий.

По его словам, среди тех, кого мы должны учитывать при принятии решений о наличных и безналичных деньгах: лица без документов, граждане, вовлеченные в правосудие, возвращающиеся в свои общины, пережившие насилие в семье, пожилые приемные дети и те, кто сталкивается с отсутствием жилищных гарантий.

Шик часто думает о продавцах Street Sense , иногда в последнем ведре, и о барьерах, с которыми они сталкиваются после снятия того, что они заработали, продавая двухдолларовую газету.

«Они получают наличные, они идут куда-то, а потом не могут их потратить. Ну, может быть, этот человек находится в [месте] в своей жизни, когда кредитная карта невозможна, или он не может иметь банковский счет [из-за] минимального остатка [требований]», — говорит он. «Я думаю, что многим людям трудно осознать бедность и понять, что значит иметь всего 20 долларов на свое имя».

Наличные деньги, как это ни парадоксально, дороги.

Предприятия оплачивают работу по их приобретению, управлению ими, учету и выписке, сверке и, в зависимости от их местонахождения, транспортировке их в банк через службу безопасности. Само его присутствие создает опасность для внутреннего и внешнего воровства.

Само его присутствие создает опасность для внутреннего и внешнего воровства.

Даниэль Фогель, WCL/JD ’07, знает, что зеленый — это и оплата, и продукция. В День Земли 2013 года бывший сотрудник Капитолийского холма, разочарованный бездействием Конгресса в отношении изменения климата, открыл Glen’s Garden Market, продуктовый магазин и гастроном Dupont Circle, который учитывал принципы устойчивого развития в каждом своем решении. При этом она стала бакалейщиком в четвертом поколении, но бакалейщиком в первом поколении в обществе, которое предпочитало не пользоваться наличными.

С самого начала операции с наличными требовали «небольшой, но значительной» доли, никогда не превышающей 15 процентов, говорит Фогель. (Профессор-преподаватель предпринимательства в Когодской школе бизнеса, она продала бизнес, ныне Dawson’s Market, в мае 2021 года.)

Тем не менее, Глен с удовольствием принимал наличные в течение семи лет. Он приостановил эту практику не из соображений предпочтения или безопасности, а из соображений общественного здравоохранения. В начале пандемии, на фоне шквала местных и национальных распоряжений и руководств по бизнес-операциям, округ Колумбия потребовал усиления разделения между сотрудниками и клиентами, а Центры по контролю и профилактике заболеваний рекомендовали бесконтактную оплату, где это возможно. (Последнее является причиной чрезвычайного исключения для общественного здравоохранения из Закона округа Колумбия о запрете безналичных розничных продаж.)

В начале пандемии, на фоне шквала местных и национальных распоряжений и руководств по бизнес-операциям, округ Колумбия потребовал усиления разделения между сотрудниками и клиентами, а Центры по контролю и профилактике заболеваний рекомендовали бесконтактную оплату, где это возможно. (Последнее является причиной чрезвычайного исключения для общественного здравоохранения из Закона округа Колумбия о запрете безналичных розничных продаж.)

Фогель с радостью подчинился, отказавшись от наличных денег. Во-первых, доступ к банковским услугам ее бизнеса был закрыт с появлением COVID-19, в результате чего денежная масса Глен увеличилась до 10 000 долларов, в основном в виде крупных купюр. «Даже если бы мы принимали наличные, нам было бы некуда их положить и мы не могли [сломать] приходящие 20-долларовые купюры», — говорит она.

Что еще более важно, «с того дня, как я открыла свой бизнес, и до последнего дня, когда я подметала там полы», она считала персонал своим главным приоритетом, упрощая в противном случае трудное решение.

«Владельцы малого бизнеса не выбирают безналичный расчет, чтобы [намеренно] исключить клиентов из участия в их бизнесе. Никто из нас не сделал бы такой выбор, особенно после пандемии. Напротив, решение обычно основывается на соображениях, включающих безопасность персонала и предотвращение потерь», — говорит Фогель. «Все чаще, когда акции сбалансированы, чаша весов склоняется в пользу защиты команды, даже если это означает упущение некоторых транзакций. Тем не менее, важно найти способы привлечь и расширить возможности тех, у кого нет и не хватает банковских услуг, и это становится обязанностью владельцев бизнеса, которые решили отказаться от наличных денег».

Не все предприятия сталкиваются с одинаковыми рисками. По словам Сейида Абедие, SIS/MA ’84, соучредителя и генерального директора American Mega Laundromat в Хайятсвилле, штат Мэриленд, «всегда есть какой-то пожар, который нужно потушить» — иногда в буквальном смысле, если клиент оставляет одежду в сушилке слишком долго. Но они лишь изредка связаны с наличными.

Но они лишь изредка связаны с наличными.

Его прачечная самообслуживания — как следует из названия, самая тяжелая часть бизнеса American Mega Laundromat — работает на самообслуживании, что снижает количество контактов. И так же, как движение его 100 стиральных и сушильных машин Dexter, произведенных в Айове, круговой денежный поток внутри прачечной — от разменного автомата с картой к стиральным и сушильным машинам, а затем обратно — сокращает внешнее движение наличности. «По сути, это как вращающаяся дверь», — говорит Абедие.

Он остается в бизнесе с 1997 года, несмотря на жесткую конкуренцию, из-за его способности обслуживать клиентов с любым уровнем дохода, независимо от того, тратят ли они четвертак, чтобы постирать одежду, или считывают карты для стирки и складывания. Даже Бюро гравировки и печати однажды использовало его стиральные машины для стресс-тестирования новой 100-долларовой купюры.

Но Абедие также добился успеха, потому что он не боится вносить изменения, как он недавно сделал, когда наличные оказались дорогими. В сентябре он обдумывал следующий шаг для своих автомобильных пылесосов после того, как они были взломаны, и затащил внутрь пару торговых автоматов после того, как их постигла та же участь.

В сентябре он обдумывал следующий шаг для своих автомобильных пылесосов после того, как они были взломаны, и затащил внутрь пару торговых автоматов после того, как их постигла та же участь.

«Экономические времена трудны, — говорит он. «Есть люди, которые прибегают к нанесению ущерба на несколько тысяч долларов, чтобы получить от 50 до 100 долларов наличными из автомата».

Пожары будут всегда, но когда-нибудь, предсказывает Абедие, в них не будет денег. «Сейчас гораздо больше наших клиентов используют кредитные карты, — говорит он. «Я думаю, что со временем большинство предприятий розничной торговли станут безналичными. Даже наши».

Хороший владелец прачечной может заметить поворотный момент.

В условиях новой, более технологичной финансовой игры приглашение людей извне остается одной из наших самых больших проблем. Путь к финансовой интеграции в стране, где наличные деньги становятся все более безналичными, узок.

Правительства заинтересованы в расширении его с помощью технологий, поскольку более 100 стран по крайней мере предварительно изучили цифровые валюты центральных банков (CBDC). В отличие от сегодняшних доминирующих электронных денег, CBDC будут обязательством центрального банка, такого как ФРС, а не коммерческих банков. США изучили возможные преимущества цифрового доллара, включая более справедливый доступ к финансовой системе, эффективность и экономический рост, а также риски, такие как безопасность данных и экономическая стабильность, но в ближайшее время это не произойдет. В сентябре председатель ФРС Джером Пауэлл подсчитал, что агентству потребуется «по крайней мере пара лет», чтобы провести комплексную проверку.

В отличие от сегодняшних доминирующих электронных денег, CBDC будут обязательством центрального банка, такого как ФРС, а не коммерческих банков. США изучили возможные преимущества цифрового доллара, включая более справедливый доступ к финансовой системе, эффективность и экономический рост, а также риски, такие как безопасность данных и экономическая стабильность, но в ближайшее время это не произойдет. В сентябре председатель ФРС Джером Пауэлл подсчитал, что агентству потребуется «по крайней мере пара лет», чтобы провести комплексную проверку.

Тем временем путь усеян потенциально опасными кратчайшими путями. Сторонники криптовалют и так называемых стабильных монет, стоимость которых связана с такими активами, как доллар США или золото, быстро подчеркивают их способность охватить людей с низким доходом и рекламируют расовое разнообразие пользователей по сравнению с другими финансовыми услугами. По данным исследовательского центра Pew Research Center, в процентном отношении взрослые чернокожие, азиаты и латиноамериканцы чаще говорят, что инвестировали, торговали или использовали криптовалюту, чем взрослые белые. Но в последнее время инвесторов встречает опасная волатильность. Цена биткойна, самой популярной криптовалюты в стране, достигла рекордного уровня в ноябре 2021 года, но за следующие восемь месяцев упала на 70 процентов.

Но в последнее время инвесторов встречает опасная волатильность. Цена биткойна, самой популярной криптовалюты в стране, достигла рекордного уровня в ноябре 2021 года, но за следующие восемь месяцев упала на 70 процентов.

предприятия, от Whole Foods до Home Depot, теперь принимают биткойны, а опрос Deloitte 2000 розничных продавцов показал, что 75% из них планируют принимать платежи в криптовалюте и стейблкоинах в ближайшие два года. Однако многие по-прежнему скептически относятся к их использованию для ежедневных покупок, учитывая их текущую функцию: в основном это спекулятивные активы или «покерные фишки», говорит профессор Вашингтонского юридического колледжа Хилари Аллен.

«Стейблкоины оказались дорогими, расточительными и неэффективными. Это особенность, а не ошибка», — говорит Аллен, который свидетельствовал о них перед сенатским комитетом по банковским, жилищным и городским делам в декабре 2021 года. «Это не будет дешевле, чем альтернатива для обычных людей, из-за рампы и рампы» при переключении между валютами.

Аллен, эксперт по регулированию финансовой стабильности, в 2010 году работал в Комиссии по расследованию финансового кризиса, которая подробно описала, как хищническая практика кредитования способствовала финансовому кризису 2007–2008 годов. Сегодня, когда она видит агрессивное лоббирование и рекламные усилия по расширению рынка цифровых активов, аналогичный страх сохраняется. «Я нервничаю из-за хищнической инклюзивности, — говорит Аллен, а вместе с ней и возможности финансового краха для уязвимых слоев населения.

Одра Петтус, SOC/MA ’17, директор по связям с общественностью Федерального кредитного союза SkyPoint, встречается со многими клиентами после финансового кризиса, подорвавшего их положение в банках и доверие к ним. Почти десять лет работы в банках и встреч с клиентами, у которых не было финансового образования или стабильной зарплаты, продемонстрировали Петтусу горькую правду: кредит разрушается в одно мгновение и восстанавливается годами.

«По сути, эти [системы] были созданы, чтобы удерживать цветных людей в определенных ситуациях», — говорит она. «Как вы с этим боретесь? Вы должны работать в два раза усерднее, чтобы построить свое финансовое понимание. Тут я вхожу и говорю: «Послушайте, мы уже знаем, что не мы создавали правила для этой игры, но как мы можем научиться играть?»

«Как вы с этим боретесь? Вы должны работать в два раза усерднее, чтобы построить свое финансовое понимание. Тут я вхожу и говорю: «Послушайте, мы уже знаем, что не мы создавали правила для этой игры, но как мы можем научиться играть?»

С 2018 года SkyPoint со штаб-квартирой в округе Монтгомери, штат Мэриленд, предоставляет клиентам с низким доходом практические рекомендации в качестве финансового учреждения общественного развития (CDFI), одного из 1100 сертифицированных Министерством финансов и получающих гранты от Министерства финансов для предоставления небанковских и доступ малообеспеченных лиц к финансовым услугам.

Skypoint, например, рекламирует проверку без требований к минимальному балансу или ежемесячных сборов, а также продукты для кредитообразования, такие как карта Thrive, которая расширяет кредитную линию до 1000 долларов США — без проверки кредитоспособности — после трех месяцев ответственного банковского обслуживания и двух месяцев. прямого депозита.

Фонд CDFI Министерства финансов сообщил о более чем трех миллионах потребительских кредитов в сообществах с низким доходом в 2020 финансовом году, но CDFI не охватывают всех, кто мог бы воспользоваться их услугами. Петтус предупреждает: «Мы являемся одним отделом одного финансового учреждения в одной области». Есть некоторые долговые профили, которые она не может взять на себя, вместо этого направляя этих людей в некоммерческую службу кредитного консультирования.

Петтус предупреждает: «Мы являемся одним отделом одного финансового учреждения в одной области». Есть некоторые долговые профили, которые она не может взять на себя, вместо этого направляя этих людей в некоммерческую службу кредитного консультирования.

Но для тех, кому она может помочь — от студента колледжа, открывающего первый расчетный счет, до родителя, восстанавливающего свою кредитную историю после неудачной истории с другим банком, — установление доверия имеет решающее значение. Петтус и ее команда проводят бесплатные семинары по всем вопросам, от страхования жизни до кредитования. Они изучают программы и политику в области жилья и льгот в округе Колумбия, чтобы лучше понять финансовый ландшафт потенциальных клиентов. А команда Петтуса, состоящая преимущественно из чернокожих и латиноамериканцев, «похожа на сообщества, в которые мы входим».

Петтус объясняет потенциальным членам кредитного союза, что создание кредита — это марафон. Иногда владелец карты быстро оплачивает небольшой счет и продвигается вперед. Затем возникают неожиданные расходы на машину или лечение, из-за чего они временно задыхаются. В любом случае — платить все или платить авансом — медленный и неуклонный прогресс в направлении устойчивых кредитных отношений того стоит.

Затем возникают неожиданные расходы на машину или лечение, из-за чего они временно задыхаются. В любом случае — платить все или платить авансом — медленный и неуклонный прогресс в направлении устойчивых кредитных отношений того стоит.

«Когда вы используете наличные деньги для всего, у вас нет возможности установить эти отношения», — говорит она. Будь то завтрашняя крупная покупка или заявка на получение кредита, «в конечном итоге вы достигнете плато или потолка. Образ жизни, основанный только на наличных деньгах, далеко не уведет вас в этой цифровой жизни».

Американцы согласны с тем, что перемены вероятны, но они не в восторге от них.

Опрос Gallup показал, что, хотя почти две трети взрослых верят, что в какой-то момент их жизни США станут безналичным обществом, только 9 процентов были бы рады такой трансформации.

Одна из возможных причин уныния, говорит специалист по финансовому планированию, советник по вопросам благосостояния и адъюнкт-профессор Kogod Джейсон Хауэлл, — это признание того, как мы все теряем в мире безналичных покупок: неудовлетворительный компромисс между большей эффективностью и меньшим контролем.

Это включает в себя контроль над нашими данными, собираемыми каждый раз, когда мы проводим, щелкаем или сканируем. Это также означает самоконтроль. По мере того, как мы крепче хватаемся за карты и смартфоны, мы ослабляем путы нашего кошелька. Транзакции теперь отображаются в онлайн-счетах за считанные секунды и рассчитываются за дни, что упрощает банковское обслуживание и позволяет забыть о роскошных позициях.

«С онлайн-банкингом слишком легко думать: «Если я хочу взглянуть на него, он там», — говорит Хауэлл. — Так что, угадай, ты никогда не посмотришь на это.

В отчете ФРС 2016 Diary of Consumer Payment Choice сообщается, что средняя сумма наличных транзакций составляет 22 доллара США по сравнению со 112 долларами США для безналичных покупок. Этот паттерн основывается на нашей склонности использовать наличные для более дешевых покупок и больше ослаблять бдительность с картой, чем с ее бумажным аналогом. Проводить пальцем по экрану менее болезненно, чем сдавать пачку пронумерованных купюр.

«Если вы отсчитаете 10 и 20 в своей руке, а затем добавите еще пару баксов на налог, вы начнете думать: «Может быть, мне не нужна новая пара обуви прямо сейчас. Может быть, я подожду, пока это не появится в продаже». Это становится гораздо более ощутимым», — говорит Хауэлл. «Мы получаем удобство, и поэтому мы выигрываем в этом отношении, но это также средство для увеличения расходов».

Если наше будущее обречено на безналичный расчет, говорит Хауэлл, то нам нужно уделять время финансовому благополучию так же, как физическому или психическому здоровью. Это означает выработку привычки еженедельно проверять транзакции, классифицировать их и спрашивать у каждой бюджетной группы: «Это мое намерение?» Эта практика может помочь потребителям пополнить цифровую копилку, высвободив деньги на черный день или на заслуженное удовольствие, например, на воскресный бранч в их любимой закусочной.

В Garretts Mill за 8,75 долларов (плюс налог и чаевые Дэвиду и его коллегам) можно купить полную стопку блинов, фирменное блюдо заведения уже более 20 лет.

Об авторе