Оборачиваемость активов в днях формула по балансу: Анализ оборачиваемости активов

Коэффициент оборачиваемости активов | Современный предприниматель

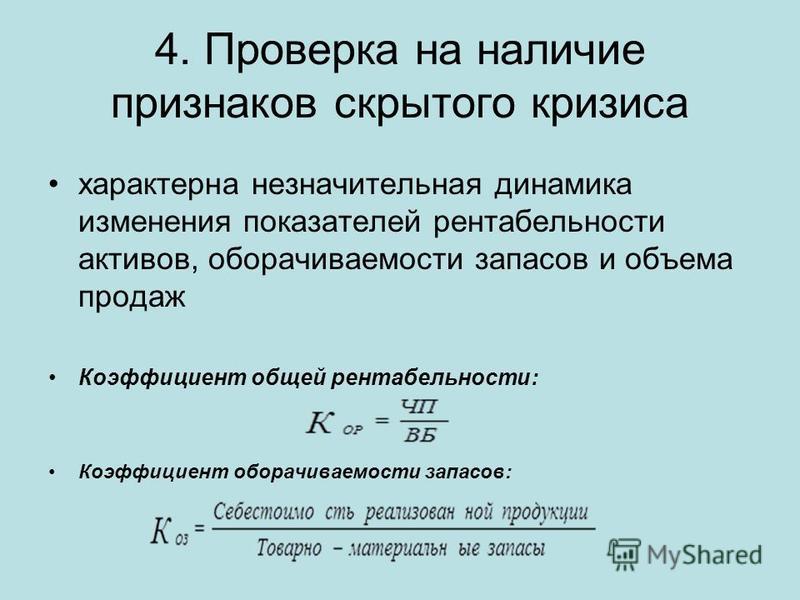

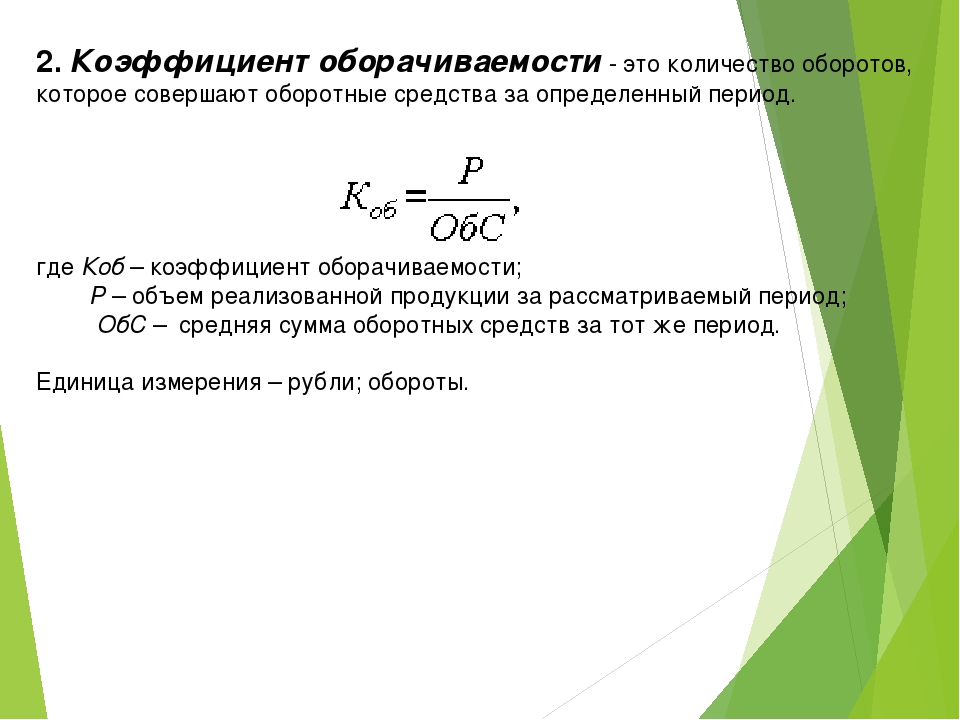

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

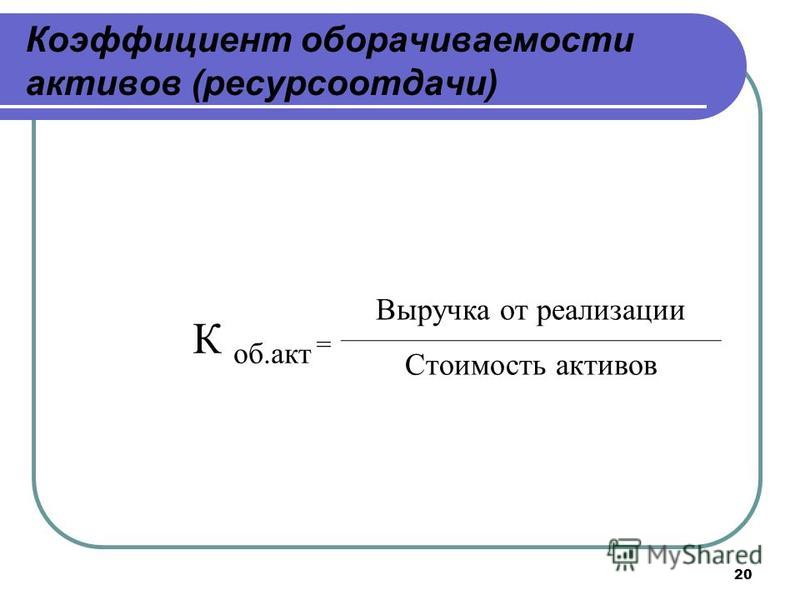

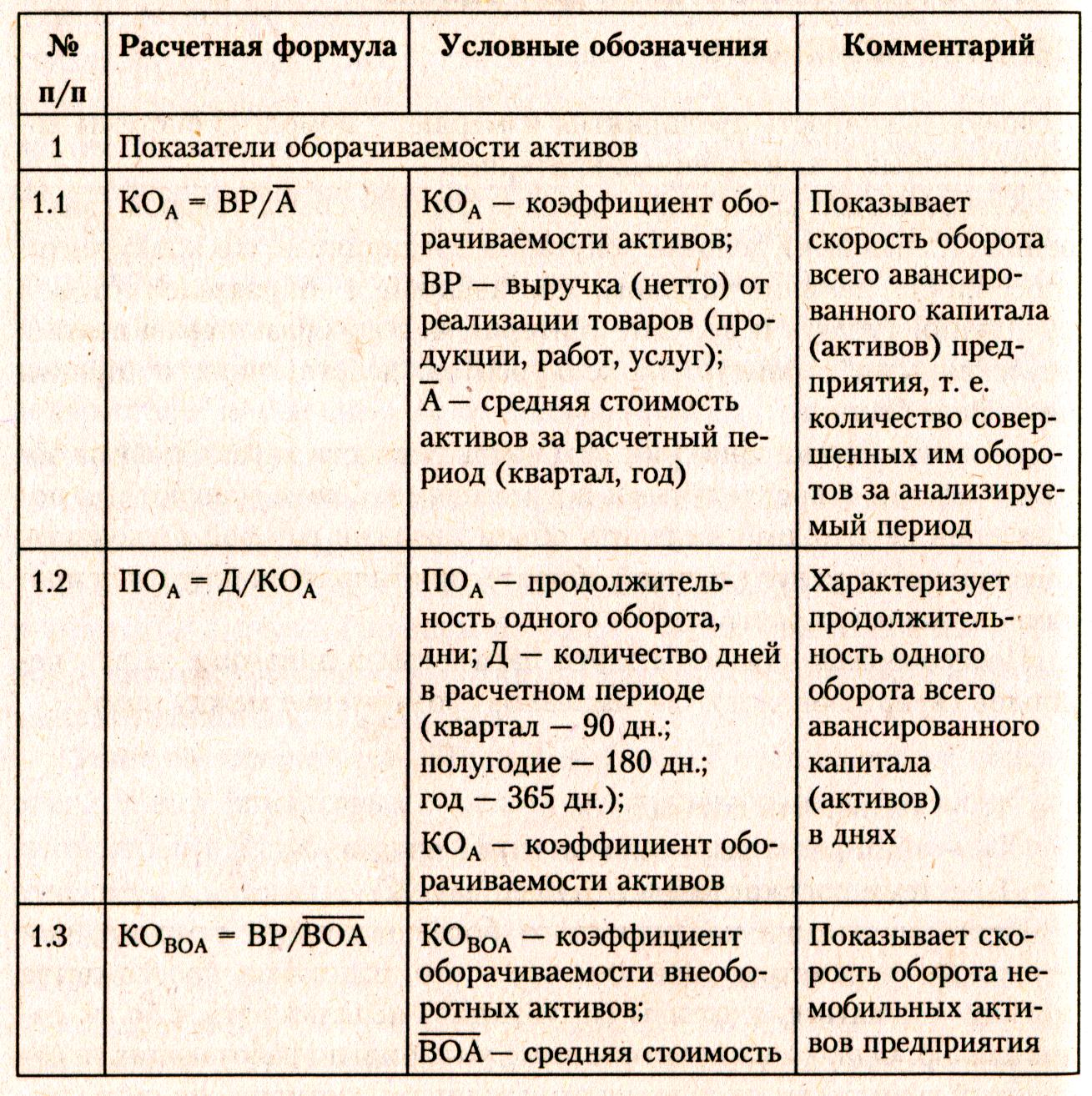

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Чтобы рассчитать среднюю величину стоимости активов, необходимо взять показатели на начало и конец периода и разделить на 2.

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

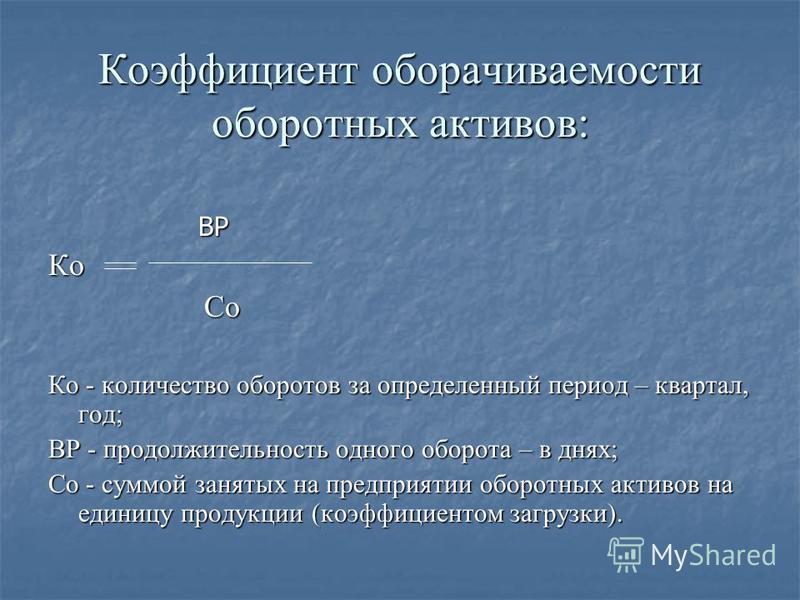

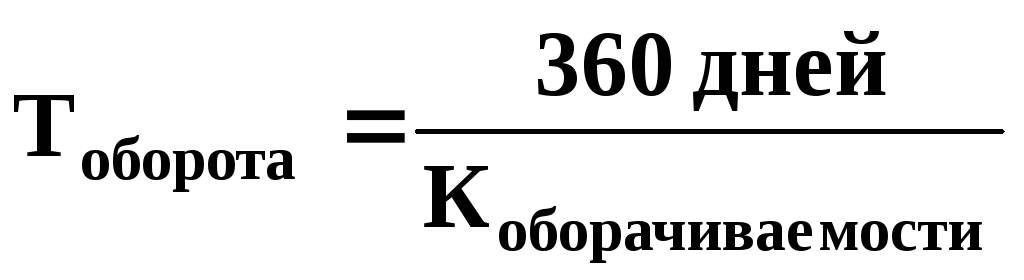

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

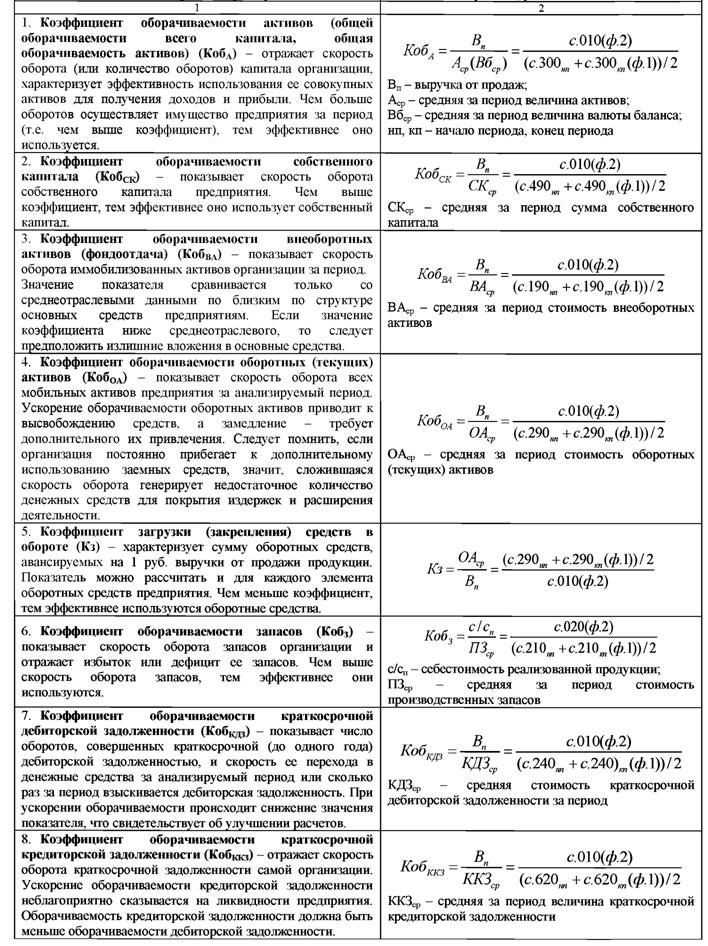

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.

Формула оборачиваемости активов по балансу

Показатель оборачиваемости активов по балансу

Формула оборачиваемости активов по балансу используется в процессе управления всеми совокупными ресурсамипредприятий, включая имущественные, неимущественные объекты, обязательства различного вида. Также показатель оборачиваемости показывает уровень деловой активности компании, поскольку, чем выше значение показателей оборачиваемости, тем деятельность компании успешнее.Если же происходит уменьшение значения оборачиваемости активов, то можно говорить о следующем:

- Падение показателя ликвидности,

- Увеличение дебиторской задолженности,

- Уменьшение доходности компании.

В процессе расчета коэффициента оборачиваемости активовприменяется формула оборачиваемости активов по балансу. Этот показатель целесообразно анализировать в динамике с исследованием и сравнением с показателями прямых конкурентов.

Формула оборачиваемости активов по балансу

В зависимости от целей финансового анализа используют два способа определения оборачиваемости активов:

- Расчет посредством оценки скорости оборачиваемости при подсчете размера оборотных активов на каждый рубль выручки.

- Вычисление периода оборачиваемости, который представляет собой временной промежуток возвращения активов предприятия в производственный цикл.

Формула оборачиваемости активов по балансу выглядит следующим образом:

КОА = 2110 / 1600

Здесь КОА – показатель оборачиваемости,

2110 – строка, определяющая сумму выручки из отчета о прибылях и убытках,

1600 – строка, отражающая сумму оборотных активов из бухгалтерского баланса.

Данная формула содержит в себе среднегодовую стоимость активов, котораярассчитывается по соответствующей формуле:

ОА ср = (ОА нп + ОА кп) / 2

Здесь ОА на и ОА кп – суммаоборотных средств на начало и конец периода.

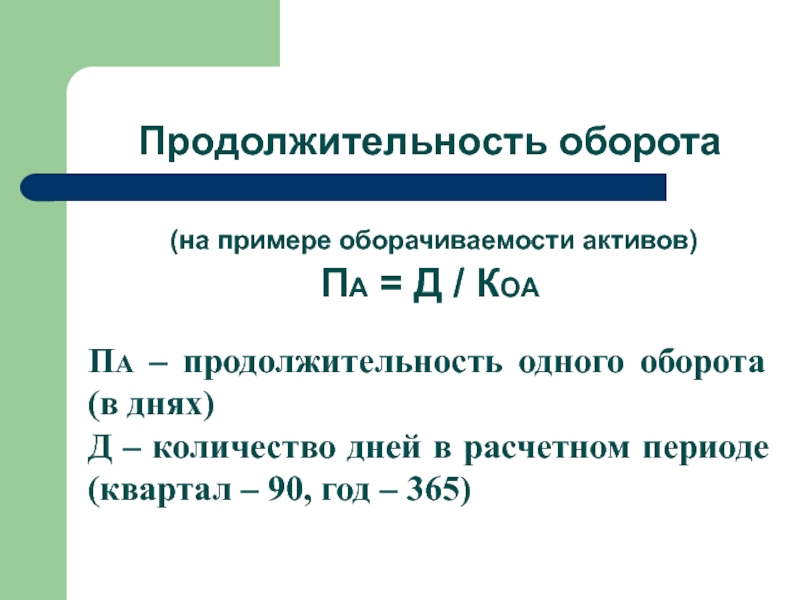

При расчете периода оборачиваемости в днях, нужно использовать формулу:

ПО (в днях) = Д / Кобор

Здесь ПО — период оборачиваемости активов,

Д – длительность (чаще всего год, но может быть месяц, квартали др.),

КОА – показатель оборачиваемости.

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости — бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается показателем деловой активности, рассматриваемый в динамике.

Примеры решения задач

Коэффициент оборачиваемости активов 2021: формула по балансу

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества.При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч. ) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

Как рассчитать коэффициент оборачиваемости активов

Чтобы рассчитать коэффициент оборачиваемости активов, формула по балансу выглядит так:

Здесь СТА — среднегодовая стоимость активов.

Для вычисления показателя можно использовать строки бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах». В этом случае формула по балансу оборачиваемости активов:

Здесь:

- строка 2110 — из формы 2, в которой стоит показатель выручки;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Пример расчета

| Баланс | Код строки | По состоянию на 31.12.2018 | По состоянию на 31. 12.2017 12.2017 |

|---|---|---|---|

| Раздел II. Оборотные активы | |||

| Итого по разделу II | 1600 | 500 000 | 650 000 |

| Выручка | 2110 | 1 600 000 | 1 730 000 |

КОА = 1 730 000 / (500 000 + 650 000) / 2 = 3,01.

На каждый рубль вложений приходится 3,01 рубля выручки.

Когда коэффициент оборачиваемости активов меньше либо равен 1, значение оборачиваемости является низким, то есть сумма вложения в активы не покрывается за счет полученной выручки.

Утвержденного норматива по итогам расчетов оборота активов не существует. Каждое предприятие при анализе полученных результатов исчисленного коэффициента оборачиваемости активов должно руководствоваться отраслевой и организационной спецификой, а также его сферой деятельности. Чем выше значение данного коэффициента, тем быстрее происходит оборот активов и, соответственно, тем больше уровень прибыли из расчета на 1 рубль вложений в активы у конкретной организации.

Чем выше значение данного коэффициента, тем быстрее происходит оборот активов и, соответственно, тем больше уровень прибыли из расчета на 1 рубль вложений в активы у конкретной организации.

Важно помнить

При расчете показателя необходимо анализировать не только сам коэффициент, но и структуру активов предприятия.

| Рост КОА | Снижение КОА |

|---|---|

| Увеличение оборотов компании ведет к ускорению обращения капитала | Снижается объем продаж товаров, выполнения работ или оказания услуг |

| Растет суммарная величина активов компании |

Если в отчетном периоде наблюдается существенное увеличение фондов, это можно объяснить покупкой ТМЦ, ростом дебиторской задолженности или введением в эксплуатацию новых внеоборотных основных средств.

Если зафиксирована обратная ситуация, которая сопровождается снижением количества запасов, то это приведет к сокращению объемов выручки и финансовой нестабильности организации.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruКоэффициент оборачиваемости активов: формула

Автор статьи: Судаков А.П.

Коэффициент оборачиваемости активов относится к категории показателей деловой активности. Его величина позволяет оценить интенсивность использования ресурсов субъекта предпринимательской деятельности. Каков экономический смысл коэффициента, как его рассчитать для отдельной ячейки бизнеса?

Характеристики параметров оборачиваемости оборотных средств

Что это такое

Коэффициент оборачиваемости оборотных активов позволяет определить эффективность деятельности объекта бизнеса.

Критерий определяется не по прибыльности предприятия, а по интенсивности использования его оборотных средств. В их состав входят активы в виде запасов, денежных средств, краткосрочные инвестиции и дебиторских долгов. Параметр позволяет оценить количество оборотов активов за выбранный временной период.

От чего зависит

Коэффициент формируется в зависимости от характеристик следующих параметров:

- вида деятельность субъекта;

- временной характеристики единицы производственного цикла;

- темпов производственного развития;

- квалификационного уровня наемных работников.

Ориентируясь на критерии зависимости показателя, можно сделать вывод, что его максимальные значения присущи торговым субъектам, а минимальные – предприятиям, отличающимся фондоемкостью, специализирующихся на научной деятельности. Проведение такого анализа объясняет отсутствие эффективности оценки критериев бизнеса по всем отраслям сразу. Объективнее его оценить по отдельным сферам.

Другое название

В отечественной экономике отсутствует единство в терминах. Каждый специалист может назвать критерий по-своему. Его различная идентификация может ввести в заблуждения непосвященного экономиста. На практике применяются такие синонимы, как оборачиваемость средств, имеющих мобильный характер и коэффициент капитала, обеспечивающего функционирование.

Как рассчитать

Формула расчета

Коэффициент оборачиваемости активов показывает количество оборотов активов за анализируемый временной период. Он характеризует его долю в общих оборотных средствах, а также эффективность управления ими руководителем субъекта хозяйствования. На величину параметра оказывает влияние особенность производственного цикла.

Для объективности оценки экономического индикатора важно рассчитать показатель оборачиваемости. Он измеряется в днях и соответствует частному числа дней в году, принятому за 365 и коэффициента оборачиваемости. Некоторые экономисты в качестве расчетных дней в году принимают число 360.

Некоторые экономисты в качестве расчетных дней в году принимают число 360.

Коэффициент оборачиваемости активов, формула по балансу которого выглядит в виде частного параметров выручки от продаж и оборотных активов, позволяет определить без дополнительных расчетов эффективность функционирования субъекта предпринимательской деятельности.

Величина оборотных активов определяется как ее среднее значение, определенное на начало и конец отчетного периода. Она соответствует частному сумме параметров на начало и конец анализируемого временного отрезка и числа 2.

Нормальное значение

Что такое коэффициент оборачиваемости

В законодательных источниках отсутствуют общепринятые нормативы критерия. Их оценка проводится в динамике изменений критерия на одном субъекте предпринимательства или в комплексе с другими объектами бизнеса, специализирующимися в одной отрасли. Низкое значение параметра свидетельствует об излишнем накоплении оборотных средств в области запасов, относящейся к наименее ликвидной их составляющей. Однако заниженные показатели коэффициента могут быть нормальными для отдельной отрасли ввиду ее особенности.

Однако заниженные показатели коэффициента могут быть нормальными для отдельной отрасли ввиду ее особенности.

Формула оборачиваемости активов позволяет определить уровень рентабельности субъекта хозяйствования. Если коэффициент соответствует или превышает единичное значение, то предприятие рентабельно. Если критерий меньше единицы, то можно судить о снижении спроса на готовую продукцию или об увеличении производственных запасов или о наличии незавершенного производства.

Вконтакте

Одноклассники

Google+

Коэффициент оборачиваемости: формула расчета.

Коэффициент оборачиваемости активов: формула расчета расчета

Коэффициент оборачиваемости активов: формула расчета расчетаРуководство любого предприятия, а также его инвесторы и кредиторы интересуются показателями эффективности деятельности компании. Для проведения всестороннего анализа применяют различные методики.

В обязательном порядке изучают показатели рентабельности и деловой активности. Если первая группа рассматривает в процессе анализа чистую прибыль, то вторая – выручку от реализации. Исследование деловой активности производится при помощи системы показателей. Одним из первых изучается коэффициент оборачиваемости, формула которого берет в расчет все активы компании. Далее исследуют его структурные компоненты. В анализе участвуют и показатели пассива. Это позволяет понять, как быстро компания превращает имеющиеся ресурсы в деньги, рассчитывается по долговым обязательствам.

Понятие оборотного цикла

Коэффициент оборачиваемости средств предприятия позволяет оценить, с какой скоростью капитал предприятия проходит свой полный цикл. Компания, владеющая ресурсами, использует их для изготовления продукции, ее реализации и получения прибыли.

Компания, владеющая ресурсами, использует их для изготовления продукции, ее реализации и получения прибыли.

Период, за который имеющиеся у организации средства проходят все этапы, называется оборотным циклом. Сначала ресурсы превращаются в готовую продукцию. Далее ее отправляют в продажу. Покупатели приобретают товары или услуги, и деньги возвращаются назад в организацию.

Чем быстрее происходит полный цикл, тем большее количество выручки от реализации получает компания. Поэтому она заинтересована ускорять оборот. Анализ деловой активности позволяет выделить сдерживающие факторы. Коэффициент оборачиваемости активов, формула которого рассматривает его структурные элементы, дает возможность гармонично распределить и применять имущество.

Период оборота

Коэффициент оборачиваемости, формула которого показывает числовой результат, не всегда является абсолютно информативным. Его рост в динамике говорит о положительной тенденции для организации. Но этот показатель не раскрывает информацию о длительности цикла.

Поэтому подобные коэффициенты представляют в днях. Аналитик при этом может точно определить, как долго длится период. Это позволяет найти оптимальное значение коэффициента. Исследователь оценивает цикл оборота постоянных и текущих активов, кредиторской задолженности. Но самого пристального внимания заслуживает именно движимое имущество и краткосрочные обязательства. Этот анализ отражает систему взаимодействия компании с поставщиками, ее сбыта и материального обеспечения текущей деятельности.

Затратный цикл

Большой интерес аналитиков вызывают в представленном анализе именно текущие активы. Поэтому для оценки применяется коэффициент оборачиваемости оборотных средств, формула которого рассматривается далее.

Чтобы владеть информацией о факторах влияния на этот показатель, финансовый менеджер обязательно рассматривает продолжительность цикла составляющих текущих активов. Их длительность (кроме денежных средств) суммируют.

Так получают показатель затратного цикла. Чем он длительнее, тем больше финансовых источников компания направляет в оборот. Они накапливаются в нем.

Чем он длительнее, тем больше финансовых источников компания направляет в оборот. Они накапливаются в нем.

Чем быстрее происходит затратный цикл, тем больше средств высвобождается из оборота. Их можно использовать более конструктивно.

Общая формула

Расчет коэффициента текущих пассивов или активов имеет общий вид. Это объясняется идентичным показателем, с которым сравнивают ту или иную статью имущества или капитала. Формула имеет такой вид:

Коб = База расчета/Актив (или Пассив).

Коэффициент оборачиваемости, формула которого применяется финансовыми службами предприятий, предполагает брать в расчет среднегодовое значение показателя. Меняется только оцениваемая статья. Числитель формулы подбирают также в зависимости от исследуемого коэффициента.

При рассмотрении дебиторской задолженности, авансовых расчетов с покупателями их среднегодовое значение сравнивают с выручкой от реализованной продукции. Если же просчитывается скорость оборота задолженности по кредитам и авансов поставщикам, расчетной базой выступает себестоимость. Она же участвует в рассмотрении показателей оборота готовой продукции, незавершенного производства.

Она же участвует в рассмотрении показателей оборота готовой продукции, незавершенного производства.

Коэффициент оборачиваемости запасов, формула которого соответствует приведенной выше методике, за базу берет материальные затраты.

Бухгалтерская отчетность

Чтобы определить показатели деловой активности, применяют данные финансовой отчетности. Знаменатель находят согласно форме №1 «Баланс», а числитель – по форме № 2 «Отчет о прибылях и убытках». Коэффициент оборачиваемости активов, формула которого рассматривалась выше, согласно отчетности, имеет такой вид:

Коб = с. 2110 (форма 2)/с. 1600 сред. (форма 1).

Чтобы определить коэффициент оборачиваемости текущих активов, в знаменатель берут данные строки 1200 баланса. Показатель, определяющий оборот постоянных активов в прежней формуле, применяет данные, отраженные в статье 1150 баланса.

В общем виде расчет оборота текущих пассивов выглядит так:

Котп = с. 2110 (форма 2)/с. 1300 сред. (форма 1).

Если инвесторам необходимо оценить скорость движения заемного капитала, в представленной методике применяется сумма с. 1500 и с. 1400. Для расчета оборота задолженности дебиторов применяют данные с. 1230, а запасов – сумма с. 1210 и с. 1220.

Запасы

При осуществлении оценки движения запасов целесообразнее применять методику, показывающую результат в днях. Это одна из самых главных характеристик, которые определяет финансовая служба. Запасов должно быть достаточно, чтобы производственный цикл проходил без сбоев и остановок. Но материалы не должны накапливаться, «замораживаться» в оборотных активах компании.

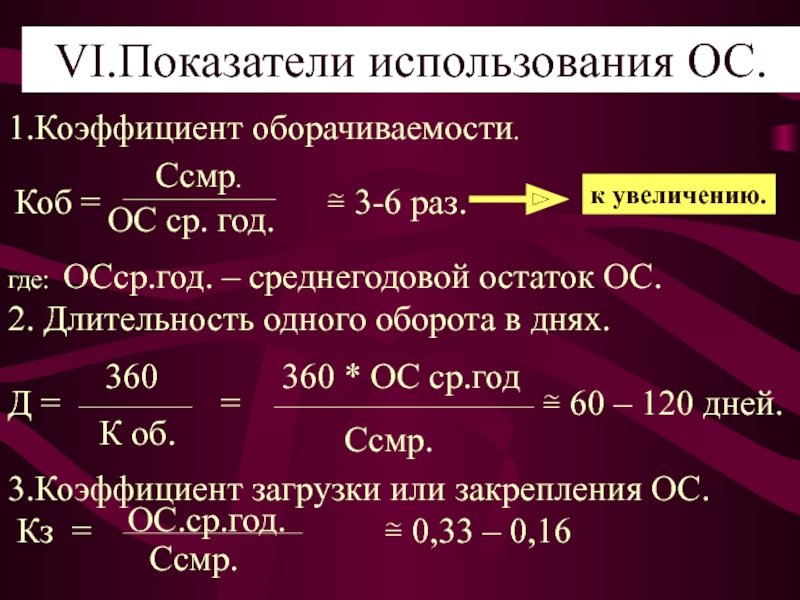

Коэффициент оборачиваемости запасов, формула которого была рассмотрена ранее, позволяет определить период в днях:

Тз = Материальные затраты/Запасы (сред.)*360.

Если отчетный период занимает другое количество дней, в расчет берут его длительность. В общем виде для расчета в числителе используют сумму выручки от реализации. Но если речь идет о запасах, их движение определяют благодаря сумме материальных затрат.

Чтобы оптимизировать показатель и ускорить цикл, необходимо уменьшать количество «мертвых» запасов, которые не закупаются с каждым новым операционным периодом.

Дебиторская задолженность, готовые товары

Коэффициент оборачиваемости, формула расчета которого исследует такие текущие активы, как дебиторская задолженность и готовая продукция, также интересен аналитикам. Если в этих статьях баланса накапливается значительная сумма средств, это негативно сказывается на работе компании. Если после проведенного анализа определяется слишком длинный период оборота задолженности дебиторов, необходимо менять систему расчетов с покупателями.

Возможно, следует перейти на авансовый, безналичный тип оплаты. Также определяется количество безнадежной задолженности.

Если у предприятия накапливается значительное количество готовых товаров и незавершенного производства, пересматривается система сбыта, модернизируется оборудование.

Оборотные активы

Длительность периодов оборота статей баланса складывается. Это позволяет оценить эффективность эксплуатации имущества компании. В общем виде мобильные ресурсы компании позволяет изучить коэффициент оборачиваемости оборотных средств (формула была представлена ранее).

Это позволяет оценить эффективность эксплуатации имущества компании. В общем виде мобильные ресурсы компании позволяет изучить коэффициент оборачиваемости оборотных средств (формула была представлена ранее).

Рост длительности затратного цикла негативно влияет на ряд других показателей. Увеличивается коэффициент общей ликвидности при снижении ее абсолютного значения. Также уменьшается рентабельность капитала. В этом случае разрабатывается целая система мероприятий, позволяющих оптимизировать структуру имущества компании.

Кредиторская задолженность

Аналитики рассматривают не только скорость цикла имущества организации. Ими также исследуется коэффициент оборачиваемости капитала (формула была рассмотрена ранее). Эта методика показывает, сколько раз за операционный период предприятие рассчитывается с кредиторами по своим обязательствам.

Поэтому для расчета берут во внимание именно текущую задолженность. Зачастую на предприятии, у которого велика сумма дебиторской задолженности, определяется значительное количество и текущих обязательств. Это является негативной тенденцией. Такая организация ограничена в возможности привлекать заемный капитал, приобретать материалы, ресурсы для производства в долг. Оптимизировав структуру активов, удается улучшить показатели пассива.

Это является негативной тенденцией. Такая организация ограничена в возможности привлекать заемный капитал, приобретать материалы, ресурсы для производства в долг. Оптимизировав структуру активов, удается улучшить показатели пассива.

Экономический эффект

Особое место в финансово-экономическом анализе занимают коэффициенты оборачиваемости. Формулы по балансу позволяют найти сдерживающие развитие факторы. Качественная оценка деловой активности дает возможность определить, как эффективно компания ведет свою коммерческую деятельность.

Все показатели, полученные в ходе анализа, рассматриваются в динамике и сравниваются с аналогичными коэффициентами компаний-конкурентов. Если коэффициент оборачиваемости, формула которого позволяет оценить структуру баланса, снижается, ускоряется период цикла. Организация при этом расширяет рынки сбыта, у нее появляются постоянные поставщики и покупатели. Это грамотная коммерческая политика предприятия.

Ускорение периода оборота говорит об одновременном росте рентабельности капитала. Свое имущество компания использует эффективно. Поэтому представленная система показателей обязательно анализируется финансовой службой организации.

Свое имущество компания использует эффективно. Поэтому представленная система показателей обязательно анализируется финансовой службой организации.

Период одного оборота запасов: определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Период одного оборота запасов, от англ. Days’ Sales in Inventory – это индикатор бизнес-активности, демонстрирующий работу менеджмента запасов производства. Его рассчитывают в днях, произведение среднегодового количества запасов на 360 (кол-во дней в календарном году) делят на себестоимость продукции. Он демонстрирует число дней хранения запасов сырья на складе.

Нормативное значение:

Снижение показателя в динамике – положительный момент. Это свидетельствует о том факте, что для создания запасов отвлекается все меньше финансовых средств. Чтобы судить о компании более обоснованно, потребуется сравнение показателя с конкурентами. В зависимости от отрасли, норма коэффициента будет различной. Так для сельского хозяйства это будет – 60-120 дней, для пищевой и перерабатывающей промышленности – 45-80, торговых точек и посредников – 20-45. Этот же показатель считается нормой и для остальных отраслей. Но чем ниже показатель, тем эффективнее работает контроль формировки и использование запасов. Если же коэффициент будет слишком низким, это может парализовать производство или сбыт. Поэтому при формировании запасов стоит учитывать сезонный фактор, изменение покупательских предпочтений, особенности производства и форс-мажоры.

Чтобы судить о компании более обоснованно, потребуется сравнение показателя с конкурентами. В зависимости от отрасли, норма коэффициента будет различной. Так для сельского хозяйства это будет – 60-120 дней, для пищевой и перерабатывающей промышленности – 45-80, торговых точек и посредников – 20-45. Этот же показатель считается нормой и для остальных отраслей. Но чем ниже показатель, тем эффективнее работает контроль формировки и использование запасов. Если же коэффициент будет слишком низким, это может парализовать производство или сбыт. Поэтому при формировании запасов стоит учитывать сезонный фактор, изменение покупательских предпочтений, особенности производства и форс-мажоры.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Если индикатор находится вне нормы, следует провести работу по оптимизации количества запасов, применяя ABC-анализ, а также XYZ-анализ. Уменьшение количества запасов сохранит финансы, то есть увеличит доход при их реинвестировании в производство.

Формула расчета для периода одного оборота запасов:

Период одного оборота запасов = (360*Среднегодовая сумма запасов) / Себестоимость товара

Период одного оборота запасов = 360 / Оборачиваемость запасов

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка. ..Коэффициент оборачиваемости активов

..Коэффициент оборачиваемости активов| Анализ | Формула

Коэффициент оборачиваемости активов — это коэффициент эффективности, который измеряет способность компании генерировать продажи за счет своих активов путем сравнения чистых продаж со средними совокупными активами. Другими словами, это соотношение показывает, насколько эффективно компания может использовать свои активы для увеличения продаж.

Коэффициент оборачиваемости общих активов рассчитывает чистые продажи как процент от активов, чтобы показать, сколько продаж генерируется из каждого доллара активов компании. Например, соотношение.5 означает, что каждый доллар активов приносит 50 центов продаж.

Формула

Коэффициент оборачиваемости активов рассчитывается путем деления чистых продаж на среднюю общую сумму активов.

Чистый объем продаж, указанный в отчете о прибылях и убытках, используется для расчета этого соотношения. Возврат должен быть подтвержден из общего объема продаж, чтобы реально измерить способность активов фирмы генерировать продажи.

Средняя общая сумма активов обычно рассчитывается путем сложения начального и конечного общих остатков активов и деления на два.Это просто среднее значение на основе двухлетнего баланса. Можно использовать более подробный расчет средневзвешенного значения, но это не обязательно.

Анализ

Этот коэффициент измеряет, насколько эффективно фирма использует свои активы для увеличения продаж, поэтому более высокий коэффициент всегда более благоприятен. Более высокие коэффициенты оборачиваемости означают, что компания более эффективно использует свои активы. Более низкие коэффициенты означают, что компания неэффективно использует свои активы и, скорее всего, имеет управленческие или производственные проблемы.

Например, коэффициент 1 означает, что чистые продажи компании равны средним совокупным активам за год. Другими словами, компания генерирует 1 доллар продаж на каждый доллар, вложенный в активы.

Как и большинство коэффициентов, коэффициент оборачиваемости активов основан на отраслевых стандартах. Некоторые отрасли используют активы более эффективно, чем другие. Чтобы получить истинное представление о том, насколько хорошо используются активы компании, необходимо сравнить ее с другими компаниями в этой отрасли.

Некоторые отрасли используют активы более эффективно, чем другие. Чтобы получить истинное представление о том, насколько хорошо используются активы компании, необходимо сравнить ее с другими компаниями в этой отрасли.

Общий коэффициент оборачиваемости активов — это общий коэффициент эффективности, который измеряет, насколько эффективно компания использует все свои активы.Это дает инвесторам и кредиторам представление о том, как компания управляет и использует свои активы для производства продуктов и продаж.

Иногда инвесторы также хотят увидеть, как компании используют более специфические активы, такие как основные и оборотные активы. Коэффициент оборачиваемости основных средств и коэффициент оборотного капитала — это коэффициенты оборачиваемости, аналогичные коэффициенту оборачиваемости активов, которые часто используются для расчета эффективности этих классов активов.

Пример

Sally’s Tech Company — это начинающая технологическая компания, которая производит новый планшетный компьютер. Салли в настоящее время ищет новых инвесторов и встречается с инвестором-ангелом. Инвестор хочет знать, насколько хорошо Салли использует свои активы для производства продаж, поэтому он просит ее финансовые отчеты.

Салли в настоящее время ищет новых инвесторов и встречается с инвестором-ангелом. Инвестор хочет знать, насколько хорошо Салли использует свои активы для производства продаж, поэтому он просит ее финансовые отчеты.

Вот что отражено в финансовой отчетности:

- Начальные активы: 50 000 долларов США

- Конечные активы: 100 000 долларов

- Чистый объем продаж: 25 000 долл. США

Общий коэффициент оборачиваемости активов рассчитывается следующим образом:

Как видите, отношение Салли только.33. Это означает, что на каждый доллар активов Салли приносит только 33 цента. Другими словами, стартап Салли не очень эффективно использует активы.

Коэффициент оборачиваемости активов: формула и пример расчета

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов — это показатель, который измеряет эффективность, с которой компания использует свою базу активов для увеличения продаж.

Если руководство расходует операционный капитал неэффективно, компания, скорее всего, теряет потенциальные продажи из-за неправильного распределения капитала, что в конечном итоге отразится на ее финансовых показателях через более низкую прибыльность и свободный денежный поток.

Ключевые выводы

- Что измеряет коэффициент оборачиваемости активов?

- Чем общий оборот основных средств отличается от оборачиваемости основных средств?

- Какие факторы влияют на коэффициент оборачиваемости активов компании?

- Что считается «хорошим» или «плохим» соотношением оборачиваемости активов?

Разъяснение оборачиваемости активов

В целом, чем выше коэффициент оборачиваемости активов, тем лучше, поскольку это говорит о том, что компания производит больше продаж на доллар принадлежащих активов (т.д., более быстрое преобразование в оборот или доход) и является показателем того, что компания лучше использует свои активы.

Показатель оборачиваемости активов, однако, не соответствует действительности, поскольку он искажен значительными единовременными капитальными затратами и продажей активов.

Независимо от того, оцениваете ли вы финансовые результаты другой компании или пытаетесь определить правильную сумму капитала для вашего бизнеса, вы можете получить наиболее полезную информацию, сравнив коэффициент оборачиваемости активов вашей компании с аналогичными отраслевыми аналогами.

Кроме того, вы можете отслеживать, как ваши инвестиции в заказ новых активов выполнялись из года в год, чтобы увидеть, окупились ли решения или потребуют ли корректировок в будущем.

Формула оборачиваемости активов

Если не указано иное, коэффициент оборачиваемости активов отвечает на вопрос «Какой доход приносит компания на доллар принадлежащих ей активов?»

Например, если общий коэффициент оборачиваемости активов компании равен 1,0x, это будет означать, что чистые продажи компании эквивалентны средней общей сумме активов за период. Другими словами, эта компания генерирует 1 доллар продаж на каждый доллар, вложенный во все активы.

Другими словами, эта компания генерирует 1 доллар продаж на каждый доллар, вложенный во все активы.

Формула, используемая для расчета общей оборачиваемости активов, делит чистые продажи компании на средний баланс всех активов, принадлежащих компании (т. Е. Средний баланс активов на начало и конец периода).

Вспомните из бухгалтерского учета, что хотя отчет о прибылях и убытках измеряет метрику за два периода, статьи баланса отражают значения в определенный момент времени.Мы используем средние общие активы за измеренный период чистых продаж, чтобы согласовать сроки между обоими показателями.

Еще одним часто отслеживаемым показателем является оборачиваемость основных средств. Ключевое отличие состоит в том, что в расчет включаются только долгосрочные основные средства (ОС), а не все активы.

Как показано в приведенной ниже формуле, оборачиваемость основных средств — это отношение чистых продаж компании к стоимости ее основных средств. Он часто используется как показатель того, насколько эффективно компания инвестировала в долгосрочные активы.

Коэффициент оборачиваемости основных средств предназначен для определения того, насколько эффективно компания использует базу основных средств для генерирования продаж (т. Е. Капитальных затрат). Учитывая, насколько дорогостоящим может быть первоначальная покупка основных средств и техническое обслуживание, каждое решение о расходах на эти долгосрочные инвестиции следует принимать осторожно, чтобы снизить вероятность создания операционной неэффективности.

Интерпретация коэффициента оборачиваемости активов

Независимо от того, используется ли коэффициент оборачиваемости общего или основного капитала, этот показатель сам по себе мало что говорит без ориентира.На практике это соотношение является наиболее полезным при сравнении с аналогичными показателями по отрасли и отслеживанием динамики этого отношения с течением времени.

- Низкий коэффициент оборачиваемости активов ➝ Часто указывает на избыточные производственные мощности или неэффективное управление запасами

- Высокий коэффициент оборачиваемости активов ➝ Предполагает, что компания распределяет капитал и получает больше прибыли от своих активов.

Сравнение коэффициентов оборачиваемости активов будет наиболее значимым среди компаний в рамках одной и той же вертикали / отрасли, а установка параметров для определения того, какие коэффициенты следует считать «высокими» или «низкими», следует проводить в контексте конкретной отрасли.

Средние коэффициенты оборачиваемости активов будут значительно различаться в разных секторах, поэтому имеет смысл сравнивать только коэффициенты компаний в одном или сопоставимых секторах.

Со временем положительное увеличение коэффициента оборачиваемости активов может служить показателем того, что компания постепенно наращивает свои мощности по мере созревания (и наоборот — для уменьшения с течением времени). Все компании должны стремиться к максимальному увеличению выгод, получаемых от имеющихся у них активов, что, как правило, совпадает с целью минимизации любых производственных отходов.

С другой стороны, коэффициент оборачиваемости активов, намного превышающий отраслевые нормы, может указывать на то, что компании следует тратить больше и что она может отставать в плане развития.

Таким образом, необходимо найти устойчивый баланс между эффективностью и достаточными расходами, чтобы быть в авангарде любых новых отраслевых сдвигов.

Как и в случае со всеми финансовыми коэффициентами, необходимо более внимательно изучить факторы, характерные для компании, которые могут повлиять на коэффициент.И такие коэффициенты следует рассматривать как индикаторы внутренних или конкурентных преимуществ (например, управления активами), а не интерпретировать их номинально без дополнительных исследований.

Например, компания могла совершить значительные покупки активов в ожидании предстоящего роста или избавиться от непрофильных активов в ожидании стагнации или снижения роста — и любое изменение могло искусственно увеличить или уменьшить коэффициент оборачиваемости активов.

Еще одно соображение при оценке коэффициента оборачиваемости активов — насколько капиталоемкая отрасль, в которой работает компания (т.е., с большим количеством активов или с минимальными активами). Компании с меньшим количеством активов на балансе (например, компании-разработчики программного обеспечения) обычно имеют более высокий коэффициент оборачиваемости активов, чем компании с бизнес-моделями, требующими значительных затрат на активы.

Шаблон Excel Скачать

Теперь давайте рассмотрим пример расчета коэффициентов оборачиваемости общих и основных фондов компании. Чтобы продолжить, заполните форму ниже, чтобы получить доступ к файлу.

Пример расчета оборачиваемости активов

В нашем гипотетическом сценарии чистая выручка компании составляет 250 млн долларов, и ожидается, что она будет увеличиваться на 50 млн долларов каждый год.Кроме того, компания имеет три типа оборотных активов (денежные средства и их эквиваленты, дебиторская задолженность и товарно-материальные запасы) со следующими остатками по состоянию на 0 год.

- Денежные средства и их эквиваленты = 15 млн долларов США

- Дебиторская задолженность = $ 20 млн

- Товарно-материальные запасы = 25 млн долларов

По всему прогнозу каждый из оборотных активов увеличится на $ 2 млн. В качестве быстрого примера, баланс A / R компании вырастет с 20 млн долларов в нулевом году до 30 млн долларов к концу пятого года.

В качестве последнего шага при составлении списка наших предположений, у компании есть баланс основных средств в размере 85 млн долларов в год, который, как ожидается, будет увеличиваться на 5 млн долларов за каждый период и достигнет 110 млн долларов к концу прогнозируемого периода.

Теперь у нас есть все необходимые исходные данные для расчета коэффициента оборачиваемости общих активов, который берет чистую выручку за текущий период и делит ее на средний баланс активов предыдущего и текущего периодов.

Чтобы рассчитать общий коэффициент оборачиваемости активов в 1-м году, мы разделим продажи за 1-й год (300 млн долларов) на среднее значение между общими остатками активов за 0-й и 1-й годы (145 и 156 млн долларов). При этом мы получаем 2,0x для общего оборота активов.

После того, как этот процесс будет выполнен для каждого года, мы можем перейти к обороту основных средств.

На этот раз мы будем использовать в знаменателе только стоимость основных средств. Для первого года мы разделим продажи первого года (300 млн долларов) на среднее значение между остатками основных средств за первый и нулевой годы (85–90 млн долларов), что даст оборачиваемость основных средств в 3,4 раза.

Снимок экрана с завершенным результатом нашего простого упражнения размещен ниже.

Учитывая, что общий коэффициент оборачиваемости увеличился с 2,0x в 1-м году до 2,6x в 5-м году, в то время как фиксированный коэффициент текучести увеличился с 3.В 4–4,7 раза за тот же период времени эти положительные тенденции можно интерпретировать как более эффективное использование компанией своих активов с течением времени.

Однако для более практической оценки требуются данные по отраслевым аналогам, а также конкретные детали, касающиеся планов компании по управлению активами и недавних операционных изменений.

Как рассчитать общий коэффициент оборачиваемости активов

Успех вашего бизнеса зависит от оборотного капитала. Но оборотный капитал включает не только денежный поток, но и все активы, которые доступны для покрытия операционных расходов или бизнес-расходов.Коэффициент оборачиваемости общих активов — отличный способ измерить способность вашей компании использовать активы для увеличения продаж. Ознакомьтесь с нашим определением оборачиваемости активов и узнайте, как рассчитать общий коэффициент оборачиваемости активов, прямо здесь.

Определение оборачиваемости активов

Коэффициент оборачиваемости активов — это тип коэффициента эффективности, который измеряет стоимость дохода от продаж вашего бизнеса относительно стоимости активов вашей компании. Это отличный показатель эффективности, с которой компания может использовать активы для получения дохода.Как правило, общий коэффициент оборачиваемости активов рассчитывается на годовой основе, хотя при необходимости он может быть рассчитан за более короткий или более длительный период времени.

Формула оборачиваемости активов

Хотите узнать, как рассчитать общий коэффициент оборачиваемости активов? Это относительно просто. Вот формула скорости оборачиваемости активов, которую вы можете использовать в своих расчетах:

Общий оборот активов = Чистые продажи / Общие активы

Итак, как все это работает на практике? Давайте посмотрим на пример.Представьте себе, что компания A получила 500 000 долларов чистых продаж и 2 000 000 долларов в общих активах. Вы можете использовать формулу оборачиваемости активов, чтобы узнать, насколько эффективно они могут генерировать доход от активов:

500000/2000000 = 0,25 x 100 = 25%

Это означает, что активы компании А генерируют 25% чистой прибыли. продажи относительно их стоимости. Другими словами, каждый доллар активов приносит 25 центов чистой выручки от продаж.

Важно помнить, что формула скорости оборачиваемости активов зависит от того, что вы знаете свои данные об общих активах и чистых продажах.Просто чтобы дать вам быстрый курс повышения квалификации, вот формулы, которые вы можете использовать для выработки этих двух важных частей информации:

Чистые продажи = Валовые продажи — Доходы — Скидки — Надбавки

Всего активов = Обязательства + Владелец Собственный капитал

Каков хороший коэффициент оборачиваемости общих активов?

Чем выше коэффициент оборачиваемости активов вашей компании, тем эффективнее она генерирует доход от активов. Короче говоря, это указывает на то, что компания работает продуктивно и производит мало отходов, а также демонстрирует, что ваши активы по-прежнему ценны и не нуждаются в замене.Более низкий коэффициент оборачиваемости активов указывает на то, что компания не особенно эффективно использует свои активы для получения дохода.

Важно отметить, что коэффициент оборачиваемости активов может сильно различаться в разных отраслях. Например, предприятия розничной торговли, как правило, имеют небольшую базу активов, но гораздо более высокие объемы продаж, поэтому у них, вероятно, будет гораздо более высокий коэффициент оборачиваемости активов. Точно так же фирмы, занимающиеся недвижимостью или строительным бизнесом, имеют большую базу активов, а это означает, что в конечном итоге оборачиваемость активов у них намного ниже.

Итак, каков хороший коэффициент оборачиваемости общих активов? Поскольку общий коэффициент оборачиваемости активов сильно различается между компаниями в разных секторах, не существует универсально определенного показателя «хорошего» коэффициента оборачиваемости активов, и нет смысла сравнивать показатели для предприятий в разных секторах. В розничном секторе коэффициент оборачиваемости активов 2,5 или более можно считать хорошим, в то время как компания в секторе коммунальных услуг с большей вероятностью будет стремиться к коэффициенту оборачиваемости активов от 0,25 до 0.5.

Как улучшить коэффициент оборачиваемости активов

Если вы хотите повысить коэффициент оборачиваемости общих активов, вам следует искать способы увеличения чистых продаж. Есть множество стратегий, которым вы можете следовать. Сведение к минимуму возвратов может быть отличным способом улучшить ваши чистые продажи — начните с борьбы с мошенничеством с возвратами и предоставления кредита магазина в качестве альтернативы возврату денег. Вы также можете представить новые продукты или направления услуг, которые не требуют дополнительных вложений в активы, тем самым открывая новые источники дохода для вашего бизнеса.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

определение, формула, нормы и ограничения

Определение Оборачиваемость активов (общий оборот активов) — это финансовый коэффициент, который измеряет эффективность использования компанией своих активов по отношению к продажам продукции.Это показатель того, насколько эффективно руководство использует имеющиеся в его распоряжении активы для стимулирования продаж. Коэффициент помогает измерить продуктивность активов компании.

Оборачиваемость активов = Выручка / Средняя общая сумма активов

или в днях = 365 / Оборачиваемость активов

Числитель формулы оборачиваемости активов показывает выручку, которая находится в отчете о прибылях и убытках компании (отчет о совокупном доходе), а знаменатель показывает общую сумму активов, которая находится в балансе компании (отчет о финансовом положении).

Нормы и ограниченияНе существует установленного числа, которое представляет хорошую общую стоимость оборачиваемости активов, потому что в каждой отрасли есть свои бизнес-модели. Это также зависит от соотношения затрат на рабочую силу по отношению к требуемому капиталу, то есть от того, является ли процесс трудоемким или капиталоемким.

Чем больше число, тем лучше. Низкий оборот может указывать на то, что бизнесу следует либо использовать свои активы более эффективно, либо продать их.Но это также указывает на стратегию ценообразования: компании с низкой рентабельностью, как правило, имеют высокую оборачиваемость активов, в то время как компании с высокой рентабельностью имеют низкую оборачиваемость активов.

Следует отметить, что формула коэффициента оборачиваемости активов не учитывает, насколько хорошо компания получает прибыль по отношению к активам. Формула коэффициента оборачиваемости активов учитывает только выручку, а не прибыль. Это явная разница между рентабельностью активов (ROA) и коэффициентом оборачиваемости активов, поскольку рентабельность активов зависит от чистой прибыли или прибыли по отношению к активам.

Вы можете найти отраслевые ориентиры оборачиваемости активов в нашем справочнике.

Точная формула в аналитическом программном обеспечении ReadyRatios

Коэффициент оборачиваемости активов = F2 [Доход] / ((F1 [b] [Активы] + F1 [e] [Активы]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начало и [e] -ю анализируемого периода).

Коэффициент оборачиваемости активов Определение, формула и примеры

Что такое коэффициент оборачиваемости активов?

Оборачиваемость активов — это отношение общей выручки к общей сумме активов. Более высокий коэффициент оборачиваемости активов означает, что компания более эффективно генерирует продажи за счет активов компании.

Если у компании низкий коэффициент оборачиваемости, это может быть индикатором того, что активы на балансе могут быть лучше использованы. При этом соотношение «хорошее» или «плохое» зависит от зрелости компании и конкретной отрасли.Руководители и инвесторы часто сравнивают коэффициенты оборачиваемости активов по сегментам рынка, чтобы понять, хорошо ли управляется бизнесом.Формула коэффициента оборачиваемости активов:

Коэффициент оборачиваемости активов = общий доход / средний общий объем активов

Коэффициент оборачиваемости активов = 1000000 долларов США / 400000 долларов США

Коэффициент оборачиваемости активов = 2,5x

Но есть несколько важных изменений и определений, которые следует сохранить в уме.

Во-первых, коэффициент оборачиваемости активов часто называют «коэффициентом оборачиваемости общих активов» или просто «оборачиваемостью активов».Помните, что все три имени относятся к одной и той же формуле.

Во-вторых, в финансах и бухгалтерском учете термины «доход» и «продажи» используются как синонимы «выручки». В результате вы увидите коэффициент оборачиваемости активов, представленный всеми этими условиями.

Чаще всего коэффициент оборачиваемости активов рассчитывается за один год. Поскольку активы компании будут колебаться в течение года, важно использовать в расчетах среднюю общую сумму активов.

Если вам переданы средние активы компании, вы можете использовать это число.В противном случае вам нужно будет вычислить его, прежде чем продолжить.

Таким образом, формулу можно расширить до:

Коэффициент оборачиваемости активов = Общий доход / ((Начальные общие активы + Конечные общие активы) / 2))

Коэффициент оборачиваемости активов = 1000000 долларов США / ((300000 долларов США + 500000 долларов США) / 2 ))

Коэффициент оборачиваемости активов = 1000000 долларов США / (800000 долларов США / 2)

Коэффициент оборачиваемости активов = 1000000 долларов США / 400000 долларов США

Коэффициент оборачиваемости активов = 2,5x

Важно помнить, что говорит нам этот коэффициент учета.Коэффициент оборачиваемости активов показывает, насколько эффективно компания использует свои балансовые активы для получения дохода, который отражается в отчете о прибылях и убытках.

Примеры оборачиваемости активов

Вот два примера компаний, которые иллюстрируют использование коэффициента учета.

Компания A

- Общая выручка, 2020: 800000 долларов

- Средние общие активы, 2020: 600000 долларов

Компания B

- Общая выручка, 2020: 550 000 долларов

- Начальные активы, 2020: 220 000 долларов

- Конечные активы, 2020 : $ 280 000

В случае компании A нам даны средние общие активы, поэтому мы можем использовать более короткую версию формулы.

Коэффициент оборачиваемости активов компании A = 800 000 долл. США / 600 000 долл. США

Коэффициент оборачиваемости активов компании A = 1,33 x

Между тем, компания B предоставила остатки на начало периода и конец периода, поэтому мы должны сделать более длительный период. расчет.

Средняя общая сумма активов компании B = (220 000 долларов США + 280 000 долларов США) / 2

Средняя общая сумма активов компании B = 500 000 долларов США / 2

Средняя общая сумма активов компании B = 250 000 долларов США

Отлично, теперь мы можем использовать формулу оборачиваемости обычных активов.

Коэффициент оборачиваемости активов компании B = 550 000 долл. США / 250 000 долл. США

Коэффициент оборачиваемости активов компании B = 2,20 x

Итак, что все это означает? В то время как компания A имеет больший доход и кажется более крупной компанией, компания B намного эффективнее генерирует продажи за счет своих активов. При прочих равных, компании хотят иметь высокий коэффициент оборачиваемости, который позволяет им меньше тратить на активы, чтобы получать такой же доход, как и их конкуренты.

Что такое оборот основных средств?

Оборачиваемость основных средств измеряет использование компанией основных средств.Некоторые отрасли требуют значительных инвестиций в землю, здания, фабрики, оборудование и другие долгосрочные активы. В бухгалтерском учете эти инвестиции сгруппированы в категорию, которая называется «машины, основные средства» или, для краткости, ОС.

Чтобы измерить производительность этих долгосрочных активов, полезно смотреть только на основные фонды и игнорировать изменчивость оборотных активов. (Напоминаем, что в оборотные активы входят такие статьи, как денежные средства, рыночные ценные бумаги, дебиторская задолженность и предоплаченные расходы.Эти активы очень изменчивы и могут вносить помехи в коэффициент оборачиваемости активов.)Вот где в игру вступает коэффициент оборачиваемости основных средств. Как следует из названия, коэффициент оборачиваемости основных средств измеряет, насколько эффективно компания использует свои основные средства, которые определяются как активы со сроком хранения более 1 года.

Коэффициент оборачиваемости основных средств и формула

Следующая формула предназначена для оборачиваемости основных средств:

Коэффициент оборачиваемости основных средств = Общая выручка / средний объем основных средств

Коэффициент оборачиваемости основных средств = 2400000 долларов США / 1600000 долларов США

Коэффициент оборачиваемости основных средств 1.5x

Как упоминалось выше, мы должны быть осторожны при использовании средних основных фондов, и среднее значение должно соответствовать периоду, который мы оцениваем. Например, если мы смотрим на оборот основных средств за 1 год, мы должны взять среднее значение основных средств за этот год.

Вы не можете просто взять конечный баланс основных средств при попытке найти коэффициент оборачиваемости основных средств.

Примеры коэффициента оборачиваемости основных средств

Вот два примера компаний, которые иллюстрируют использование коэффициента оборачиваемости основных средств.

Компания C

- Общая выручка: 800 000 долларов США

- Средняя сумма активов: 600 000 долларов США

- Средние основные средства: 500 000 долларов США

Компания D

- Общая выручка: 550 000 долларов США

- Начальная сумма активов: 220 000 долларов США

- Итоговые активы на конец периода: 280 000 долл.

- Начальные основные средства: 200 000 долл.

- Конечные основные средства: 260 000 долл.

В приведенных выше примерах нам предоставлена дополнительная информация, которая нам нужна, поэтому мы должны быть осторожны при вычислении коэффициента оборачиваемости основных средств.Начнем с компании C, которая предоставила нам средние основные фонды.

Компания C Коэффициент оборачиваемости основных средств = Общая выручка / средний объем основных средств

Коэффициент оборачиваемости основных средств компании C = 800000 долларов США / 500000 долларов США

Компания C Коэффициент оборачиваемости основных средств = 1,6x

Для компании D мы должны сначала рассчитать среднее значение основные средства затем используйте это в нашей формуле. Мы собираемся сделать все это за один шаг по следующей формуле, но вы можете разбить это на более мелкие шаги.

Коэффициент фиксированной оборачиваемости = Общий доход / ((Начальные основные средства + Конечные основные средства) / 2))

Коэффициент оборачиваемости активов = 550 000 долларов США / ((200 000 долларов США + 260 000 долларов США) / 2))

Коэффициент оборачиваемости активов = 550 000 долларов США / ( 460 000 долларов США / 2)

Коэффициент оборачиваемости активов = 550 000 долларов США / 230 000 долларов США

Коэффициент оборачиваемости активов = 2,39 x

Результат? Если эти компании работают в одной отрасли, то компания D намного эффективнее, чем компания C.

Что такое хороший коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов сильно зависит от стадии компании и отрасли.По данным CSI Market, этот коэффициент в розничной торговле составляет 2,19x, тогда как в сфере финансовых услуг он составляет всего 0,21x.

Как и в случае с другими бухгалтерскими коэффициентами, очень важен контекст. Если посмотреть на свой розничный бизнес, то низкий коэффициент оборачиваемости будет ниже 1,5х, а высокий коэффициент оборачиваемости — выше 2,5х.

Однако компании, предоставляющей финансовые услуги, повезет, если она получит сумму, превышающую 0,40x. Мы предлагаем посмотреть на соотношение вашей компании по месяцам, чтобы определить, как улучшить свои операции.

Независимо от отрасли, все компании захотят более высокие коэффициенты, поскольку это означает более продуктивное использование денежных средств.

Использование коэффициента оборачиваемости активов в ваших интересах

Коэффициент оборачиваемости активов — мощный инструмент для сравнения периода эффективности вашей компании за период. Важно отметить, что вы должны сопоставить свой средний расчет с временным интервалом.

Обычно это соотношение рассматривают ежегодно, и в этом случае вы должны использовать значения начала и конца года.Чтобы рассчитать оборачиваемость активов за месяц, вы должны посмотреть (также называемые чистыми продажами) и средние активы за месяц.

Оборот активов за январь = доход за январь (чистые продажи) / средний общий объем активов за январь

Более подробный способ расчета среднего для активов заключается в усреднении баланса за каждый день, а не только на начало и конец месяца. Однако в большинстве случаев вы не получите такой детализации.

Анализ DuPont — это более подробный способ взглянуть на рентабельность собственного капитала (ROE) компании.Анализ DuPont = Маржа чистой прибыли x Оборачиваемость активов x Множитель капитала

Маржа чистой прибыли определяется как чистая прибыль, деленная на общую выручку. Оборачиваемость активов — это тот же коэффициент, который мы обсуждали выше. Мультипликатор собственного капитала — это средняя сумма активов, деленная на средний собственный капитал.

Вот пример для Microsoft Corporation на 2007 финансовый год:

Анализ DuPont = Маржа чистой прибыли x Оборот активов x Множитель капитала

Анализ DuPont = 0.275 x 0,809 x 2,031

DuPont Analysis = 0,4508

DuPont Analysis = 45,08%

Коэффициент оборачиваемости активов — это одна часть анализа DuPont, а две другие части также довольно легко вычислить. Мы предлагаем компаниям использовать этот деконструированный взгляд на рентабельность собственного капитала, чтобы понять, откуда исходит их доход — от высокой маржи, высокой оборачиваемости активов или высокого мультипликатора собственного капитала.

Последние мысли

Коэффициент оборачиваемости активов, при правильном использовании, является мощным показателем, который позволяет вам с первого взгляда оценить операционную эффективность компании.

Вот сводка по оборачиваемости активов:

- Коэффициент оборачиваемости активов = Общий доход / Общие активы

- Общий доход также может называться общим доходом или общим объемом продаж, но формула коэффициента оборачиваемости активов не изменяется.

- Оборачиваемость активов Коэффициент измеряет, насколько эффективно компания генерирует продажи из своих активов, этот коэффициент учета используется для измерения компаний в той же отрасли

- Коэффициент оборачиваемости основных средств является вариацией этого коэффициента, он рассчитывается как общая выручка, деленная на основные средства

- При прочих равных, компаниям нужен высокий коэффициент оборачиваемости активов

- Есть только два способа увеличить коэффициент оборачиваемости активов: за счет увеличения продаж или за счет сокращения активов, необходимых для генерирования ваших текущих продаж

Коэффициент оборачиваемости активов: Формула и Пример

Для повышения эффективности использования собственных средств компании своевременный анализ показателей эффективности, в том числе расчет оборачиваемости активов, обязателен.В статье мы расскажем, как правильно рассчитать коэффициент оборачиваемости активов, объясним, что означают значения, рассчитаем показатель на конкретном примере.

Значение

Коэффициент оборачиваемости активов — показатель деловой активности, отражающий количество полных циклов обращения продукции за рассматриваемый период. Коэффициент оборачиваемости активов позволяет оценить эффективность использования всех активов предприятия независимо от источника их формирования.Финансовое состояние предприятия, его платежеспособность и ликвидность напрямую зависят от скорости оборачиваемости вложенных средств.

Определение эффективности использования ресурсов четко показывает, сколько долларов прибыли получает компания с каждого доллара, вложенного в активы. Это помогает не только менеджерам увидеть, работает ли их бизнес-стратегия так, как задумано, но также позволяет инвесторам увидеть, какой бизнес принесет им больше прибыли. Однако даже если коэффициент оборачиваемости активов одной компании значительно выше, это всего лишь один критерий, и инвесторы должны анализировать множество других факторов.

Хотя это соотношение очень важно, оно имеет свои ограничения. Поскольку при расчете коэффициента используется общая сумма активов, важно дополнительно оценить, что вызвало изменения в коэффициенте. Это увеличение или уменьшение общих активов? Может, есть изменение в составе общих активов?

Чтобы лучше понять, почему компоненты этого коэффициента меняются, рекомендуется также ознакомиться с планами руководства в отношении увеличения или уменьшения стоимости основных средств.С другой стороны, изменение выручки от продаж также может исказить цифру в ту или иную сторону.

Расчет

Для расчета этого финансового коэффициента вам потребуются некоторые данные бухгалтерского учета из основных форм отчетности, а именно бухгалтерского баланса и отчета о финансовых результатах компании. Точную формулу можно увидеть выше.

Рассмотрим, как рассчитать этот финансовый коэффициент на конкретном примере. Мы используем формы отчетности Amazon за 2017 год. Первая форма — это отчет о прибылях и убытках, где мы видим, что общие чистые продажи в 2017 году составили 177 866 миллионов долларов.

Другой финансовый отчет, который нам нужен, — это Баланс, который мы собираемся использовать для вычисления средней стоимости активов. Для этого суммируйте общие активы за два года и разделите их пополам: (83 402 доллара + 131 310 долларов) / 2 = 107 356 миллионов долларов. Теперь разделите 177 866 миллионов долларов на 107 356 миллионов долларов. По условиям нашего примера получается, что на один доллар собственных средств организации приходится 1,66 доллара выручки. Это хорошо или плохо? Давайте посмотрим, как это соотношение анализируется в финансовом мире.

Анализ

Допустим, рассчитывается коэффициент оборачиваемости активов предприятия. Теперь давайте разберемся, что это значит. Для показателей оборачиваемости нет определенного стандарта, поскольку они зависят от отраслевых характеристик и сферы, в которой работает компания. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг. Таким образом, этот показатель имеет смысл рассматривать в динамике, а также в сравнении со значениями прямых конкурентов.

Это коэффициент деловой активности. Следовательно, чем выше коэффициент, тем выше рентабельность предприятия. Однако значение следует рассчитывать по времени, то есть по сравнению с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или падение оборота.

Положительной тенденцией является увеличение значения коэффициента оборачиваемости активов в динамике, а его более высокое значение относительно конкурентов свидетельствует о том, что компания более эффективно использует свои ограниченные ресурсы.Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, компания могла получить меньшую выручку от продаж из-за уменьшения количества проданных товаров или услуг, а также возможно, что цены на товары или услуги упали из-за снижения спроса.

При расчете коэффициента необходимо учитывать структуру активов. Например, низкий показатель (до одного) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде.Например, организация планирует расширить производство, и для этого закупаются машины, оборудование, материалы, другие капитальные товары.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях рентабельности. При обнаружении отклонений или снижения стоимости руководство предприятия должно принять соответствующие управленческие решения. Если значение показателя относительно низкое, то для улучшения коэффициента целесообразно предпринять следующие шаги:

- оптимизировать объем активов за счет продажи части неиспользуемых внеоборотных активов (если увеличение загруженности не планируется. )

- уменьшить количество товарно-материальных запасов (если их объем избыточен)

- улучшить оборачиваемость дебиторской задолженности и т. Д.

Увеличение выручки компании также является одним из способов увеличения оборачиваемости активов.

Коэффициент оборачиваемости активов: определение, анализ, формула и пример

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов — это коэффициент эффективности, который измеряет и помогает анализировать способность компании генерировать продажи за счет своих активов путем сравнения чистых продаж со средними совокупными активами. Проще говоря, это соотношение показывает, насколько эффективно компания может использовать свои активы для увеличения продаж.

Коэффициент оборачиваемости общих активов рассчитывает чистые продажи как процент от активов, чтобы показать, сколько продаж генерируется из каждого пенни активов компании.

Как рассчитывается коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов рассчитывается путем деления чистых продаж на среднюю общую сумму активов.

Общий объем продаж = Общий годовой объем продаж

Начальные активы = Активы на начало года

Конечные активы = Активы на конец года

Поскольку коэффициент оборачиваемости активов использует стоимость активов компании в знаменателе формулы, для определения стоимости активов компании сначала необходимо рассчитать среднюю стоимость активов за год.Это можно сделать, учитывая нижеприведенные значения:

- Найдите стоимость активов компании в балансе на начало года

- Найдите конечный баланс или стоимость активов компании на конец года

- Добавьте начальную стоимость актива к конечной стоимости и разделите полученную сумму на два, что даст среднюю стоимость активов за год

- Найдите общий объем продаж — он может быть указан как выручка — в отчете о прибылях и убытках.

- Разделите общий объем продаж или выручки на среднюю стоимость активов за год

Почему важен анализ коэффициента оборачиваемости активов?

Более высокий коэффициент всегда более благоприятен, поскольку он отражает, насколько эффективно компания использует свои активы для получения доходов.Более высокие коэффициенты оборачиваемости указывают на то, что компания лучше использует свои активы. Более низкие коэффициенты указывают на то, что организация не наилучшим образом использует свои ресурсы и, более чем вероятно, имеет проблемы с управлением или производством. Коэффициент оборачиваемости активов используется инвесторами для сравнения компаний в одном секторе или группе.

Продажа крупных активов, а также покупка значительных активов в конкретном году могут повлиять на коэффициент оборачиваемости активов компании. Сравнение коэффициентов оборачиваемости активов розничной компании и телекоммуникационной компании не будет особенно продуктивным, поскольку это соотношение сильно варьируется от одного бизнеса к другому.Сравнения имеют смысл только тогда, когда они проводятся для разных компаний в одном секторе.

Пример коэффициента оборачиваемости активов

Rohit Tech Company — это начинающая технологическая компания, которая производит новый планшетный компьютер. В настоящее время Rohit ищет новых инвесторов и встречается с инвестором-ангелом. Инвестор хочет знать, насколько хорошо Рохит использует свои активы для производства продаж, поэтому он запрашивает его финансовую отчетность.

Вот что отражено в финансовой отчетности:

- Начальные активы: 50 000 000 рупий

- Конечные активы: 10,00,000

- Чистый объем продаж: 25 000 000 рупий

Коэффициент оборачиваемости общих активов, 0.41 рассчитывается следующим образом: 25,00,000 / (50,00,000 + 10,00,000)

Анализ соотношения в TallyPrime

Помимо коэффициента оборачиваемости активов, существует несколько других коэффициентов, которые помогают бизнесу управлять своими операциями наилучшим образом. Это: коэффициент оборотного капитала и коэффициент текущей ликвидности.

Коэффициент оборотного капитала позволяет быстро оценить состояние бизнеса с точки зрения коэффициента. Коэффициент оборотного капитала рассчитывается путем деления текущих активов на краткосрочные обязательства.

Коэффициент текущей ликвидности относится к методу, который измеряет способность бизнеса выполнять свои краткосрочные обязательства, подлежащие погашению в течение года. Коэффициент текущей ликвидности учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами.

Анализ коэффициентовв TallyPrime дает вам полную картину того, где эффективность вашей компании с точки зрения использования ваших активов для получения максимальных продаж. Отчет об анализе соотношений разделен на две части: основные группы и основные коэффициенты.Основные группы являются ключевыми фигурами, которые дают представление о соотношениях. Коэффициенты основного долга связывают две части финансовых данных для получения значимого сравнения.

Об авторе