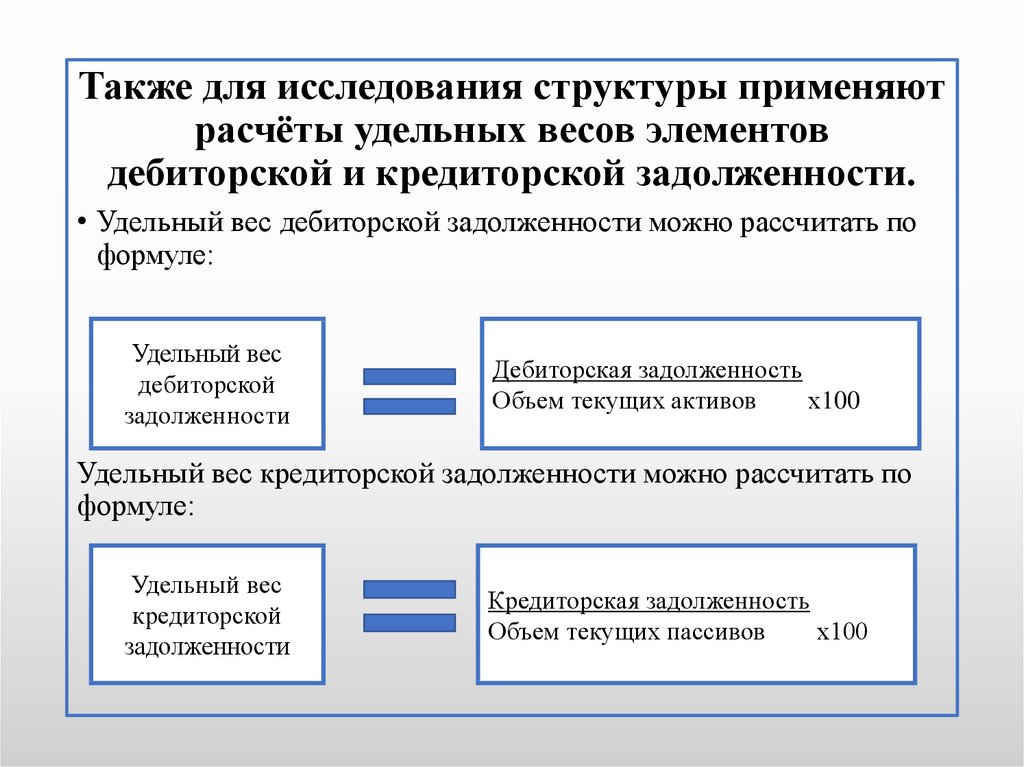

Оборачиваемость дебиторской задолженности формула по балансу: Оборачиваемость дебиторской задолженности (формула) — nalog-nalog.ru

Оборачиваемость дебиторской и кредиторской задолженности

Открыть эту статью в PDF

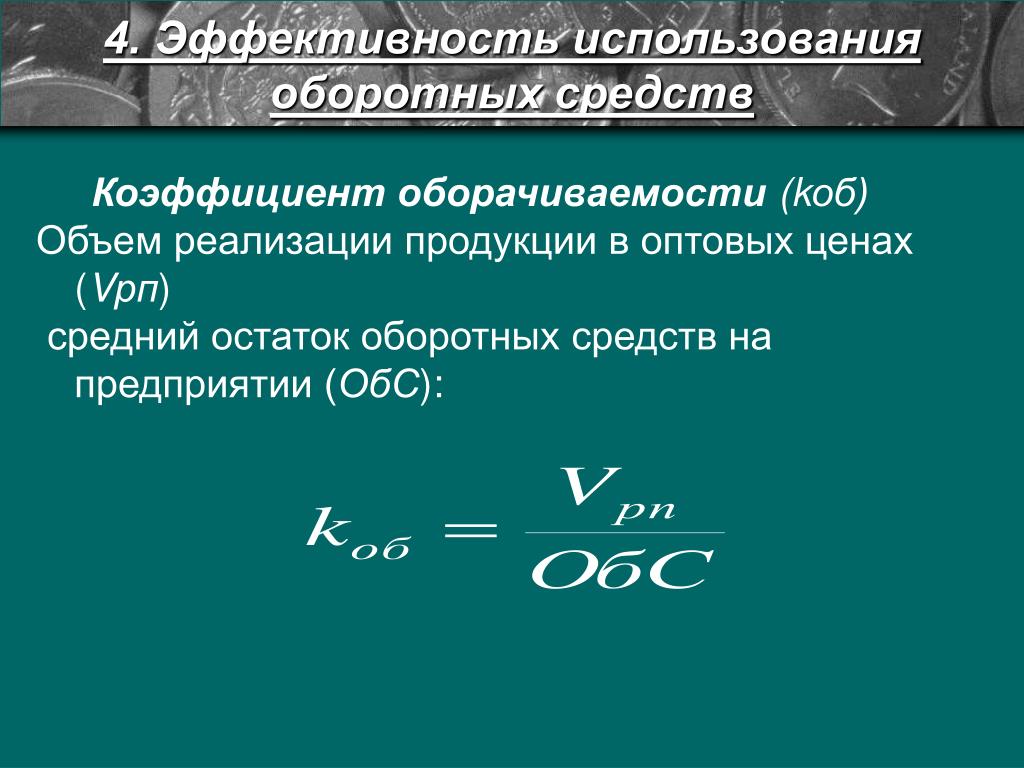

Формула расчета оборачиваемостиПринцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться.

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover) выглядит так:

где:

Revenue — годовая выручка компании

Accounts Receivable — дебиторская задолженность покупателей. Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию. Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (

Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (

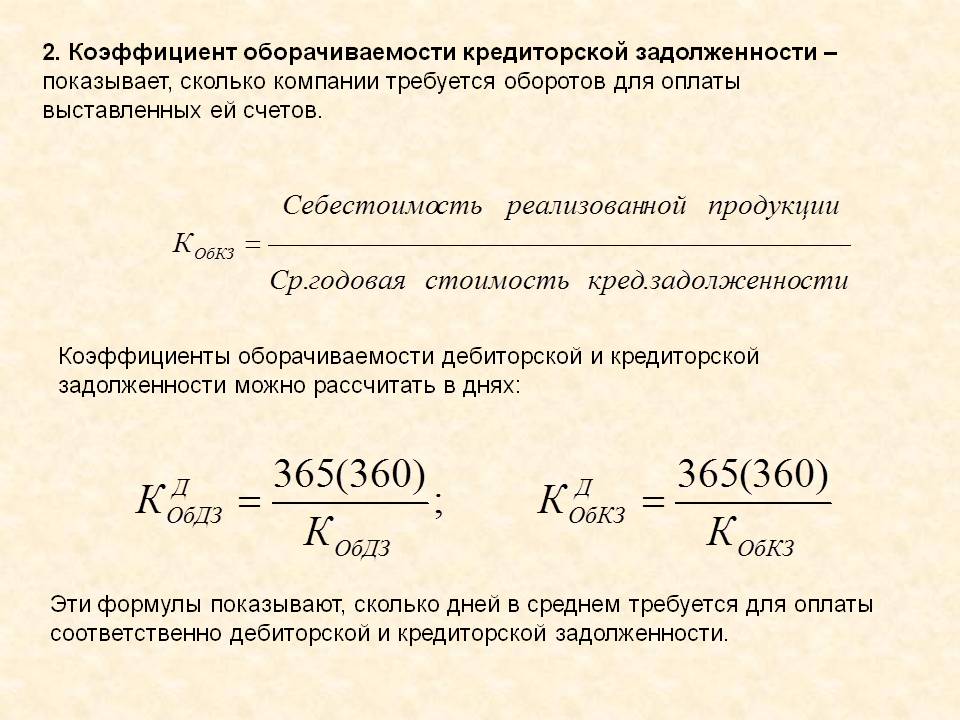

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (Payables Turnover, PT):

где:

Purchases — годовые затраты компании на закупку товаров и услуг

Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Выбор базы для расчета

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок.

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи. Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных. Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемости

Универсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании. Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом. Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчета

Ниже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Оборачиваемость дебиторской задолженности. Коэффициент оборачиваемости, Период оборота, Формула расчета по балансу. Пример расчета

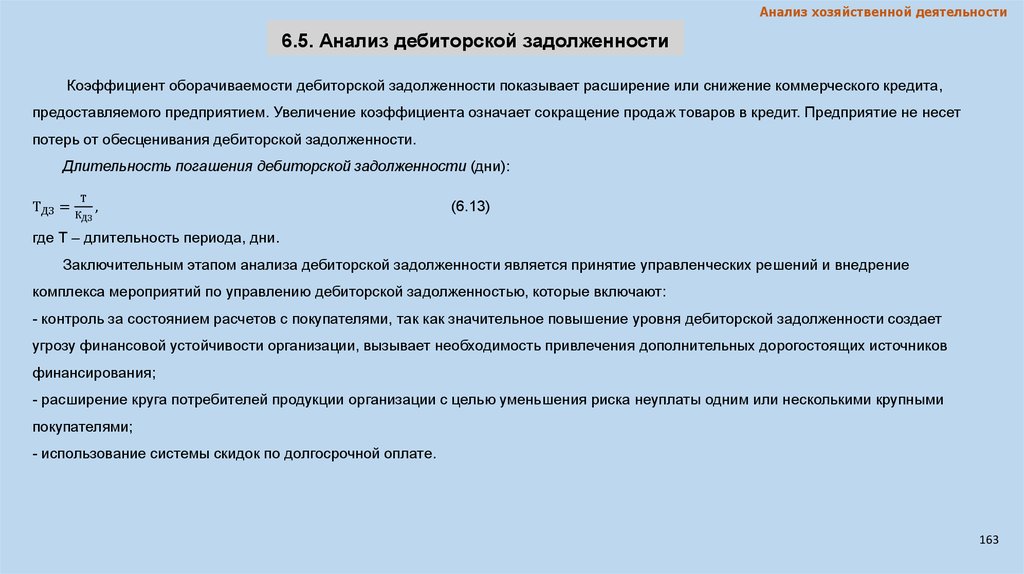

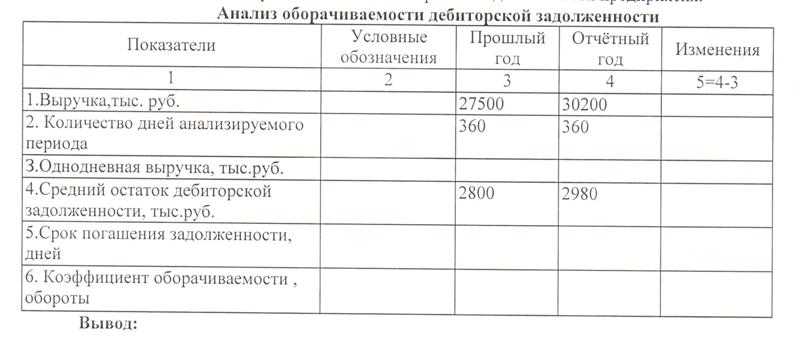

Оборачиваемость дебиторской задолженности характеризует скорость погашения дебиторской задолженности, насколько быстро предприятие получает от своих покупателей оплату за проданные товары (работы, услуги). Данные для расчета берутся из Баланса и Отчета о прибылях и убытках.

Оборачиваемость описывают два показателя

- Коэффициент оборачиваемости дебиторской задолженности. Показывает сколько раз за анализируемый период оплачивается (оборачивается) дебиторская задолженность предприятия. Чем выше этот коэффициент, тем быстрее предприятие получает оплату за проданные товары (работы, услуги) от покупателей.

- Период оборота дебиторской задолженности. Средний период времени, за который оплачивается (оборачивается) дебиторская задолженность. Измеряется в днях. Чем короче этот период, тем быстрее предприятие получает от покупателей оплату за проданные товары.

Оба показателя входят в группу показателей оборачиваемости (деловой активности) предприятия, обязательно рассчитываются при выполнении финансового анализа предприятия.

Формулы расчета оборачиваемости дебиторской задолженности по балансу и ОПУ

При расчете используются как данные из баланса — сумма дебиторской задолженности, так и данные из отчета о прибылях и убытках (ОПУ) — сумма выручки. При этом, надо иметь ввиду, что данные ОПУ относятся ко всему периоду времени, за который был сделан отчет, а данные баланса представляют собой мгновенный снимок на дату составления баланса.

Например, выручка берется за год, а дебиторская задолженность по состоянию на 31 декабря. Но, год длинный промежуток времени и сумма дебиторской задолженности могла неоднократно меняться. Чтобы сгладить это противоречие, данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берется величина дебиторской задолженности из баланса на начало года и из баланса на конец года.

Чтобы сгладить это противоречие, данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берется величина дебиторской задолженности из баланса на начало года и из баланса на конец года.

Средняя стоимость дебиторской задолженности рассчитывается как

(Дебиторская задолженность на начало периода + Дебиторская задолженность на конец периода) / 2

Формула расчета коэффициент оборачиваемости дебиторской задолженности

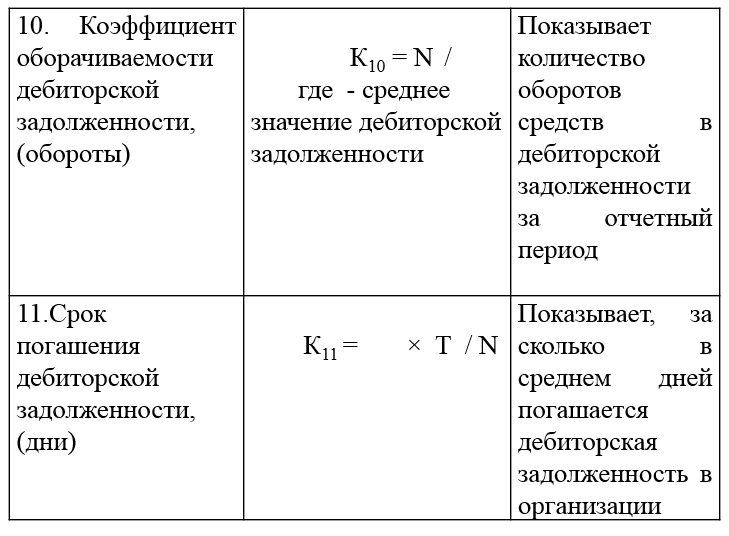

RTR = SAL/AR.avr, где

- RTR — Коэффициент оборачиваемости дебиторской задолженности, Receivable turnover ratio

- SAL — Выручка, Sales

- AR.avr — Среднее значение дебиторской задолженности, Accounts receivable

Формула расчета периода оборота дебиторской задолженности

DSO = PID / RTR, где

- DSO — Период оборота дебиторской задолженности, Days sales outstanding. Другое название Average collection period (ACP).

- PID — Продолжительность отчетного периода в днях, Period in days

- RTR — Коэффициент оборачиваемости дебиторской задолженности

Нормативные значения

Для показателей оборачиваемости не существует общепринятых нормативов, их следует сравнивать со средними отраслевыми показателями и анализировать в динамике за ряд последовательных отчетных периодов для конкретного предприятия.

Снижение коэффициента оборачиваемости и увеличение продолжительности периода оборота дебиторской задолженности может говорить об ухудшении платежной дисциплины со стороны покупателей.

С другой стороны, это может быть следствием маркетинговой политики предприятия, направленной на привлечение клиентов путем увеличения отсрочек платежа за товары.

Повышение оборачиваемости дебиторской задолженности

Чем короче период оборота дебиторской задолженности, тем короче продолжительность финансового цикла предприятия, тем меньше его потребность в оборотном капитале. Поэтому необходимо использовать все возможности для его сокращения. Для этого есть несколько путей:

Поэтому необходимо использовать все возможности для его сокращения. Для этого есть несколько путей:

- Провести сегментацию покупателей по некоторому фактору или факторам с целью разграничить условия оплаты и сформулировать в договорах типовые условия оплаты для конкретной группы клиентов.

- Предоставление скидок за быструю оплату.

- Увеличение отсрочки платежа только по достижении определенного объема продаж.

- Передача функций сбора задолженности специальному подразделению. Создание службы сбора долгов эффективно при наличии большого числа дебиторов.

- Переуступка дебиторской задолженности третьим лицам по договору цессии.

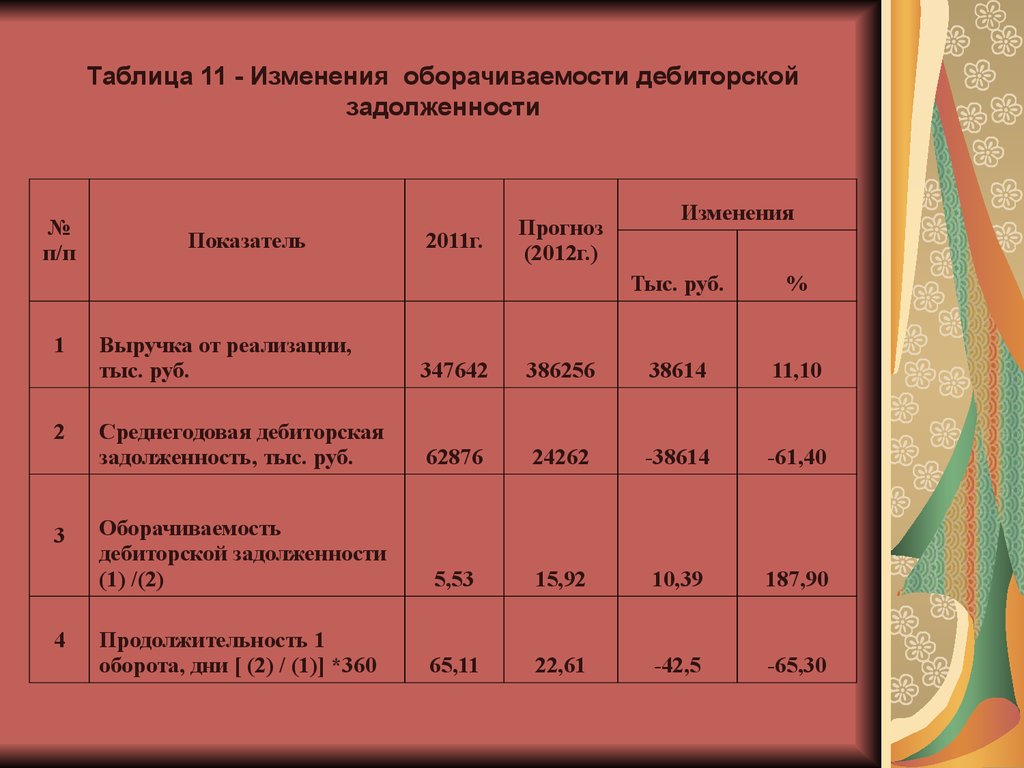

Пример расчета оборачиваемости дебиторской задолженности

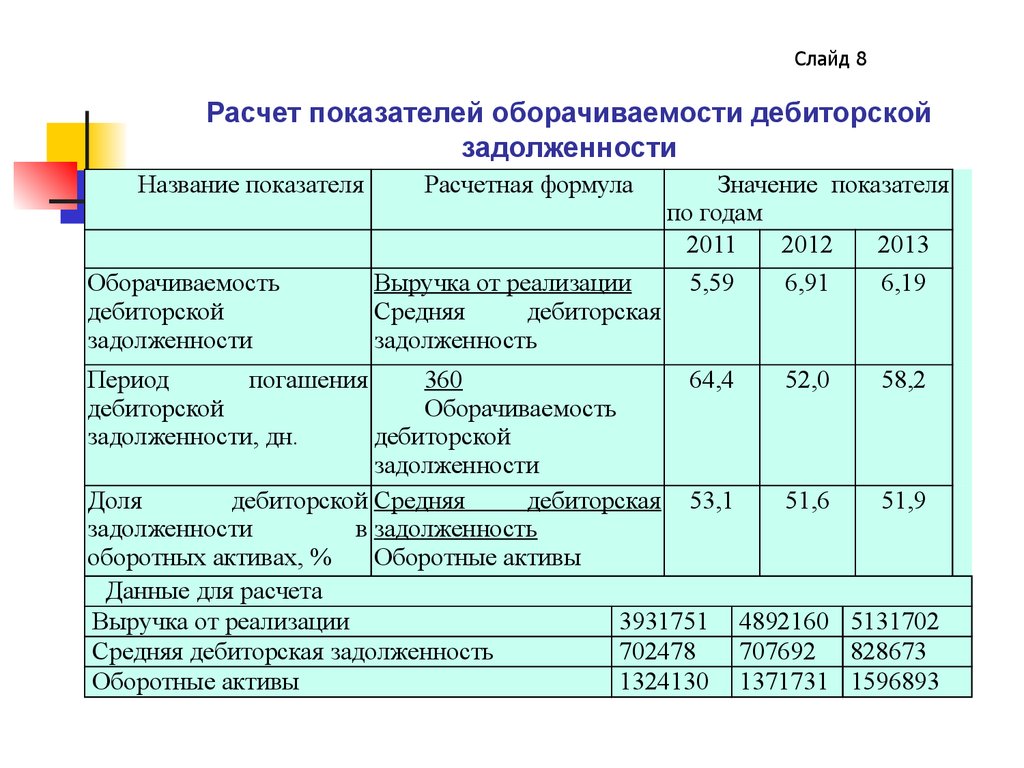

Рассчитаем коэффициенты и периоды оборота за ряд лет, используя данные баланса и ОПУ, показанных ниже. Отчетный период 1 год.

Баланс, оборотные активы

Отчет о прибылях и убытках

Формула расчета коэффициента оборачиваемости

RTR = SAL/AR. avr, где

avr, где

- RTR — Коэффициент оборачиваемости дебиторской задолженности, Receivable turnover ratio

- SAL — Выручка, Sales

- AR.avr — Среднее значение дебиторской задолженности, Accounts receivable

Формула расчета периода оборота

DSO = PID / RTR, где

- DSO — Период оборота дебиторской задолженности, Days sales outstanding. Другое название Average collection period (ACP).

- PID — Продолжительность отчетного периода в днях, Period in days

- RTR — Коэффициент оборачиваемости дебиторской задолженности

2017 год

Среднее значение дебиторской задолженности = (70500 + 78000)/2 = 74250

RTR = 871710 / 74250 = 11.74

DSO = 365 / 11.74 = 31.09

2018 год

Ср.зн. дебиторской задолженности = (78000 + 85800)/2 = 81900

RTR = 854276 / 81900 = 10.43

DSO = 365 / 10.43 = 34.99

2019 год

Ср.зн. дебиторской задолженности = (85800 + 70800)/2 = 78300

RTR = 905532 / 78300 = 11. 56

56

DSO = 365 / 11.56 = 31.56

2020 год

Ср.зн. дебиторской задолженности = (70800 + 70800)/2 = 70800

RTR = 968920 / 70800 = 13.69

DSO = 365 / 13.69 = 26.67

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках удобно использовать таблицу Excel, в которой один лист отвести балансу, один лист отвести ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей деловой активности и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей. На рисунках приведенных выше показаны скриншоты (образы экрана) таблицы Финансовый анализ МСФО.

По теме страницы

Карта сайта — Подробное оглавление сайта.Определение коэффициента оборачиваемости дебиторской задолженности: формула, важность, примеры, ограничения

Что такое коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности измеряет количество раз, когда компания получает свой средний остаток дебиторской задолженности. Это количественная оценка эффективности компании в сборе непогашенных остатков от клиентов и управлении процессом кредитной линии.

Это количественная оценка эффективности компании в сборе непогашенных остатков от клиентов и управлении процессом кредитной линии.

Эффективная компания имеет более высокий коэффициент оборачиваемости дебиторской задолженности, в то время как неэффективная компания имеет более низкий коэффициент. Этот показатель обычно используется для сравнения компаний в одной отрасли, чтобы определить, находятся ли они на одном уровне со своими конкурентами.

Ключевые выводы

- Коэффициент оборачиваемости дебиторской задолженности — это учетная мера, используемая для количественной оценки того, насколько эффективно компания собирает дебиторскую задолженность со своих клиентов.

- Коэффициент измеряет количество раз, когда дебиторская задолженность конвертируется в денежные средства в течение определенного периода времени.

- Высокий коэффициент может указывать на то, что корпоративная практика взыскания долгов эффективна в отношении надежных клиентов, которые быстро выплачивают свои долги.

- Низкий коэффициент может быть результатом неэффективных процессов сбора, неадекватной кредитной политики или клиентов, которые не являются финансово жизнеспособными или кредитоспособными.

- Инвесторы должны помнить, что некоторые компании используют общий объем продаж, а не чистый объем продаж для расчета коэффициентов, что может привести к завышению результатов.

Коэффициент оборачиваемости дебиторской задолженности

Понимание коэффициентов оборачиваемости дебиторской задолженности

Дебиторская задолженность представляет собой фактически беспроцентные кредиты, которые носят краткосрочный характер и предоставляются компаниями своим клиентам. Если компания производит продажу клиенту, она может продлить сроки на 30 или 60 дней, что означает, что у клиента есть от 30 до 60 дней для оплаты продукта.

Коэффициент оборачиваемости дебиторской задолженности измеряет эффективность, с которой компания может взыскать свою дебиторскую задолженность или кредит, который она предоставляет клиентам. Коэффициент также измеряет, сколько раз дебиторская задолженность компании конвертируется в денежные средства за определенный период времени. Коэффициент оборачиваемости дебиторской задолженности рассчитывается на годовой, квартальной или ежемесячной основе.

Коэффициент также измеряет, сколько раз дебиторская задолженность компании конвертируется в денежные средства за определенный период времени. Коэффициент оборачиваемости дебиторской задолженности рассчитывается на годовой, квартальной или ежемесячной основе.

Дебиторская задолженность отображается в разделе текущих активов баланса компании.

Формула и расчет коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение между чистыми продажами в кредит и средней дебиторской задолженностью:

Оборачиваемость дебиторской задолженности.WallStreetMojo

Чистые продажи в кредит

Числитель коэффициента оборачиваемости дебиторской задолженности — это чистые продажи в кредит, сумма дохода, полученного компанией, выплаченного в кредит. Эта цифра включает продажи за наличные, поскольку продажи за наличные не связаны с дебиторской задолженностью. Чистые продажи в кредит также включают скидки с продаж или возвраты от клиентов и рассчитываются как валовые продажи в кредит за вычетом этих остаточных сокращений.

Важно, чтобы при расчете использовались согласованные временные рамки. Следовательно, чистые продажи в кредит должны включать только определенный период (т. е. чистые продажи в кредит только за второй квартал). Если возврат произойдет в будущем периоде, эта цифра должна быть включена в расчет, поскольку она относится к анализируемой деятельности.

Средняя дебиторская задолженность

Знаменатель коэффициента оборачиваемости дебиторской задолженности представляет собой средний остаток дебиторской задолженности. Обычно это рассчитывается как среднее между начальным балансом дебиторской задолженности компании и конечным балансом дебиторской задолженности.

Компании с более сложными информационными системами бухгалтерского учета могут легко получить средний остаток дебиторской задолженности на конец каждого дня. Затем компания может взять среднее значение этих остатков; однако следует помнить о том, как ежедневные записи могут изменить среднее значение. Подобно расчету чистых продаж в кредит, средний остаток дебиторской задолженности должен охватывать только очень определенный период времени.

Высокие и низкие коэффициенты оборачиваемости дебиторской задолженности

Высокие коэффициенты

Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что компания эффективно собирает дебиторскую задолженность и что у нее высокая доля качественных клиентов, которые быстро выплачивают свои долги. Высокий коэффициент оборачиваемости дебиторской задолженности также может указывать на то, что компания работает на основе наличных расчетов.

Высокий коэффициент также может указывать на то, что компания консервативна, когда речь идет о кредитовании своих клиентов. Консервативная кредитная политика может быть полезной, поскольку она может помочь компаниям избежать предоставления кредита клиентам, которые могут быть не в состоянии платить вовремя.

С другой стороны, слишком консервативная кредитная политика может оттолкнуть потенциальных клиентов. Эти клиенты могут затем вести дела с конкурентами, которые могут предложить и продлить им кредит, в котором они нуждаются. Если компания теряет клиентов или страдает от медленного роста, ей может быть выгоднее ослабить свою кредитную политику, чтобы улучшить продажи, даже если это может привести к более низкому коэффициенту оборачиваемости дебиторской задолженности.

Если компания теряет клиентов или страдает от медленного роста, ей может быть выгоднее ослабить свою кредитную политику, чтобы улучшить продажи, даже если это может привести к более низкому коэффициенту оборачиваемости дебиторской задолженности.

Низкие коэффициенты

Низкий коэффициент оборачиваемости дебиторской задолженности не является хорошей вещью. Это потому, что это может быть связано с неадекватным процессом сбора, плохой кредитной политикой или клиентами, которые не являются финансово жизнеспособными или кредитоспособными. Низкий коэффициент оборачиваемости обычно означает, что компания должна пересмотреть свою кредитную политику, чтобы обеспечить своевременное взыскание своей дебиторской задолженности. Однако, если компания с низким коэффициентом улучшит процесс сбора, это может привести к притоку денежных средств за счет сбора старых кредитов или дебиторской задолженности.

Однако в некоторых случаях низкие коэффициенты не всегда плохи. Например, если дистрибьюторское подразделение компании работает плохо, оно может быть не в состоянии своевременно доставлять нужные товары клиентам. В результате клиенты могут задержать оплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

В результате клиенты могут задержать оплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

Еще одним важным показателем является коэффициент оборачиваемости активов. Он измеряет стоимость продаж или доходов компании по отношению к стоимости ее активов и показывает, насколько эффективно компания использует свои активы для получения дохода. Более высокий коэффициент означает, что компания более эффективна. Низкий коэффициент оборачиваемости активов указывает на то, что компания неэффективно использует свои активы для увеличения продаж.

Значимость коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности сообщает компании разнообразную полезную информацию. Соотношение говорит компании:

- Насколько хорошо компания собирает данные о продажах в кредит. Чем быстрее компания обрабатывает дебиторскую задолженность, тем быстрее она получает доступ к капиталу.

- Какие дополнительные возможности могут быть у компании . Некоторые кредиторы могут использовать дебиторскую задолженность в качестве обеспечения; при сильной исторической активности дебиторской задолженности компания может иметь больше возможностей для заимствования средств.

- Когда можно будет сделать крупные капиталовложения. Компания может спрогнозировать, какие денежные средства будут у нее в наличии в будущем, если лучше понять, насколько быстро она будет конвертировать дебиторскую задолженность в денежные средства.

- Насколько компания оценивает кредитоспособность клиентов. Если коэффициент оборачиваемости дебиторской задолженности компании низкий, это может быть показателем того, что компания недостаточно проверяет кредитоспособность своих клиентов. Медленный оборот дебиторской задолженности может в конечном итоге привести к тому, что клиенты станут неплатежеспособными и неспособными платить.

- Как это работает с течением времени . При анализе финансовых показателей отдельной компании с течением времени эта компания может лучше понять траекторию оборота своей дебиторской задолженности.

- Каковы его результаты по сравнению с конкурентами. Анализируя финансовые показатели нескольких разных, но похожих компаний, компания может лучше понять, является ли она лидером отрасли или отстает.

Полезность дебиторской задолженности Коэффициент оборачиваемости

Как и другие финансовые коэффициенты, коэффициент оборачиваемости дебиторской задолженности наиболее полезен при сравнении периодов времени или разных компаний. Например, компания может сравнить коэффициенты оборачиваемости дебиторской задолженности компаний, работающих в одной отрасли. В этом примере компания может лучше понять, соответствует ли обработка ее продаж в кредит конкурентам или они отстают от своих конкурентов.

При сравнении идеально смотреть на предприятия, которые имеют схожие бизнес-модели. Опять же, результаты могут быть искажены, если есть явные различия между сравниваемыми компаниями. Это связано с тем, что компании разного размера часто имеют очень разную структуру капитала, что может сильно повлиять на расчет оборота, и то же самое часто справедливо для компаний в разных отраслях.

Опять же, результаты могут быть искажены, если есть явные различия между сравниваемыми компаниями. Это связано с тем, что компании разного размера часто имеют очень разную структуру капитала, что может сильно повлиять на расчет оборота, и то же самое часто справедливо для компаний в разных отраслях.

Другим примером является сравнение коэффициента оборачиваемости дебиторской задолженности одной компании с течением времени. Компания может отслеживать коэффициент оборачиваемости дебиторской задолженности каждые 30 дней или в конце каждого квартала. Таким образом, компания может лучше понять, как продвигается ее план сбора и улучшается ли он в своих сборах.

Ограничения коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности, как и любой другой показатель, который пытается измерить эффективность бизнеса, имеет определенные ограничения, которые важно учитывать любому инвестору.

Некоторые компании используют общий объем продаж вместо чистого объема продаж при расчете коэффициента оборачиваемости. Эта неточность искажает результаты, поскольку делает расчеты компании выше. При оценке коэффициента, рассчитанного извне, убедитесь, что вы понимаете, как этот коэффициент был рассчитан.

Эта неточность искажает результаты, поскольку делает расчеты компании выше. При оценке коэффициента, рассчитанного извне, убедитесь, что вы понимаете, как этот коэффициент был рассчитан.

Еще одним ограничением является то, что дебиторская задолженность резко меняется в течение года. Это часто случается с сезонными компаниями. У этих организаций, вероятно, есть периоды с высокой дебиторской задолженностью наряду с низким коэффициентом оборачиваемости и периоды, когда дебиторская задолженность меньше и ее легче контролировать и собирать.

Таким образом, начальное и конечное значения, выбранные при расчете средней дебиторской задолженности, должны быть тщательно выбраны, чтобы точно отражать результаты деятельности компании. Инвесторы могут брать среднее значение дебиторской задолженности за каждый месяц в течение 12-месячного периода, чтобы сгладить любые сезонные разрывы.

Пример коэффициента оборачиваемости дебиторской задолженности

Предположим, компания А имеет следующие финансовые результаты за год:

- Чистая сумма продаж в кредит на сумму 800 000 долларов США.

- Дебиторская задолженность на сумму 64 000 долларов на 1 января или начало года.

- Дебиторская задолженность на сумму 72 000 долларов США на 31 декабря или на конец года.

Коэффициент оборачиваемости дебиторской задолженности можно рассчитать следующим образом:

ACR знак равно $ 64 , 000 + $ 72 , 000 2 знак равно $ 68 , 000 АРТР знак равно $ 800 , 000 $ 68 , 000 знак равно 11,76 куда: ACR = Средняя дебиторская задолженность ARTR = коэффициент оборачиваемости дебиторской задолженности \begin{align} &\text{ACR}=\frac{\$64,000+\$72,000}{2}=\$68,000\\ &\text{ARTR}=\frac{\$800,000}{\$68,000}=11,76\\ &\textbf{где:}\\ &\text{ACR = средняя дебиторская задолженность}\\ &\text{ARTR = коэффициент оборачиваемости дебиторской задолженности}\\ \end{выровнено} ACR=264 000 долларов США+72 000 долларов = 68 000 долларов США ARTR=68 000 долларов США 800 000 долларов США=11,76, где: ACR = средняя дебиторская задолженностьARTR = коэффициент оборота дебиторской задолженности

Мы можем интерпретировать соотношение как означающее, что компания А собирала свою дебиторскую задолженность в среднем 11,76 раз в этом году. Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Компания также может определить среднюю продолжительность дебиторской задолженности или количество дней, необходимых для ее сбора в течение года. В нашем примере выше мы разделим 365 на 11,76, чтобы получить среднюю продолжительность. Средняя оборачиваемость дебиторской задолженности в днях составит 365/11,76, что составляет 31,04 дня.

Для компании А клиентам в среднем требуется 31 день, чтобы погасить свою дебиторскую задолженность. Если бы у компании была 30-дневная политика платежей для своих клиентов, средний оборот дебиторской задолженности показывает, что в среднем клиенты платят с опозданием на один день.

Компания может улучшить коэффициент оборачиваемости, внеся изменения в процесс сбора платежей. Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Что такое хороший коэффициент оборачиваемости дебиторской задолженности?

Расчеты коэффициента оборачиваемости дебиторской задолженности сильно различаются в зависимости от отрасли. Кроме того, более крупные компании могут охотнее предлагать более длительные периоды кредита, поскольку они меньше зависят от продаж в кредит. В целом, более высокий коэффициент оборачиваемости дебиторской задолженности является благоприятным, и компании должны стремиться к коэффициенту не менее 1,0, чтобы обеспечить получение полной суммы средней дебиторской задолженности хотя бы один раз в течение периода.

Должен ли коэффициент оборачиваемости дебиторской задолженности быть высоким или низким?

Высокие коэффициенты оборачиваемости дебиторской задолженности более благоприятны, чем низкие коэффициенты, поскольку это означает, что компания быстрее конвертирует дебиторскую задолженность в денежные средства. Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Что влияет на коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности состоит из чистых продаж в кредит и дебиторской задолженности. Компания может улучшить расчет своего коэффициента, лучше осознавая, кому она предлагает продажи в кредит, в дополнение к использованию внутренних ресурсов для сбора непогашенных долгов.

Почему важен коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности говорит компании, насколько эффективен процесс ее взыскания. Это важно, потому что это напрямую коррелирует с тем, сколько денежных средств может иметь компания в дополнение к тому, сколько денежных средств она может получить в краткосрочной перспективе. Не контролируя процесс инкассации или не управляя им, компания может не получать платежи или неэффективно контролировать процесс управления денежными средствами.

Итог

Коэффициент оборачиваемости дебиторской задолженности измеряет, сколько раз дебиторская задолженность компании взыскивается за определенный период. Высокий коэффициент означает, что компания лучше конвертирует продажи в кредит в наличные деньги. Однако важно понимать, что факторы, влияющие на коэффициент, такие как непостоянные остатки дебиторской задолженности, могут случайно повлиять на расчет коэффициента.

Как рассчитать оборачиваемость дебиторской задолженности?

Артикул

6 Мин. Читать

28 марта 2019 г.

Дебиторская задолженность Оборот относится к тому, как бизнес использует свои активы. Коэффициент оборачиваемости дебиторской задолженности — это метод учета, используемый для количественной оценки того, насколько эффективно бизнес предоставляет кредит и собирает долги по этому кредиту.

Для расчета оборачиваемости дебиторской задолженности разделите чистую стоимость продаж в кредит за определенный период на среднюю дебиторскую задолженность за тот же период. Среднее значение вашей дебиторской задолженности можно рассчитать, сложив стоимость дебиторской задолженности на начало и конец отчетного периода и разделив ее на два.

Среднее значение вашей дебиторской задолженности можно рассчитать, сложив стоимость дебиторской задолженности на начало и конец отчетного периода и разделив ее на два.

Формула коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

JUMP LINKS

Как найти оборачиваемость дебиторской задолженности?

Что такое формула оборота дебиторской задолженности?

7 советов по улучшению коэффициента оборачиваемости дебиторской задолженности

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Как найти оборачиваемость дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно компания получает кредит, выданный покупателю. Предприятия, которые поддерживают дебиторскую задолженность, по сути, предоставляют своим клиентам беспроцентные кредиты, поскольку дебиторская задолженность — это деньги, причитающиеся без процентов. Чем больше времени требуется бизнесу для получения кредита, тем больше денег он теряет.

Предприятия, которые поддерживают дебиторскую задолженность, по сути, предоставляют своим клиентам беспроцентные кредиты, поскольку дебиторская задолженность — это деньги, причитающиеся без процентов. Чем больше времени требуется бизнесу для получения кредита, тем больше денег он теряет.

Высокий оборот свидетельствует о сочетании консервативной кредитной политики и агрессивного процесса инкассации, а также о большом количестве качественных клиентов. Компании следует рассмотреть возможность взыскания по чрезмерно старой дебиторской задолженности, связывающей капитал, если ее коэффициент оборачиваемости низкий. Низкий оборот, вероятно, вызван слабой кредитной политикой, неадекватным процессом инкассации и/или клиентской базой, испытывающей финансовые трудности.

Отслеживание оборачиваемости дебиторской задолженности может быть полезно, чтобы увидеть, нужно ли вам увеличить финансирование для укомплектования штата отдела взыскания долгов, и понять, почему оборачиваемость может ухудшиться.

Что такое формула оборота дебиторской задолженности?

Формула для расчета оборота дебиторской задолженности состоит в том, чтобы сложить начальную и конечную дебиторскую задолженность, чтобы получить среднюю дебиторскую задолженность за период, а затем разделить ее на чистые продажи в кредит за год.

Чистый годовой объем продаж в кредит ÷ ((Начальная дебиторская задолженность + Конечная дебиторская задолженность) / 2)

Например, компания хочет определить оборачиваемость дебиторской задолженности компании за последний год.

В начале этого периода начальное сальдо дебиторской задолженности составляло 316 000 долларов, а конечное сальдо — 384 000 долларов. Чистые продажи в кредит за последние 12 месяцев составили 3 500 000 долларов США. Основываясь на этой информации, оборот дебиторской задолженности рассчитывается как:

$3 500 000 Чистые продажи в кредит ÷ (($316 000 Начальная дебиторская задолженность + $384 000 Конечная дебиторская задолженность) / 2)

= 3 500 000 долларов США Чистые продажи в кредит ÷ 350 000 долларов США Средняя дебиторская задолженность

= 10,0 Оборачиваемость дебиторской задолженности

Таким образом, дебиторская задолженность компании оборачивалась 10 раз в течение прошлого года, что означает, что средняя дебиторская задолженность была собрана за 36,5 дней.

7 советов по улучшению коэффициента оборачиваемости дебиторской задолженности

Одним из главных приоритетов владельцев бизнеса должно быть отслеживание оборачиваемости дебиторской задолженности. Продажи и отличное обслуживание клиентов важны, но бизнес не может работать при низком денежном потоке. Сбор дебиторской задолженности — это верный способ улучшить денежный поток вашей компании.

Вот несколько советов, которые помогут вам улучшить процесс работы с дебиторской задолженностью, чтобы сократить количество звонков и улучшить ваш денежный поток.

1) Выставляйте счета точно, вовремя и часто

Чем точнее и детальнее будут ваши счета, тем легче вашим клиентам оплачивать этот счет. Своевременное и частое выставление счетов также поможет вашей компании быстрее собрать свою дебиторскую задолженность. Если у вас есть платежная система для ваших продаж, вашим клиентам будет проще оплачивать регулярные счета меньшего размера, чем один большой счет каждый квартал.

2) Постройте прочные отношения с клиентами

Хорошие отношения с клиентами помогут вам получать оплату. Довольные клиенты с удовольствием платят за предоставленные товары и услуги. Как большие, так и малые компании могут извлечь выгоду из небольших дружеских жестов, таких как дружеский звонок или электронное письмо, чтобы зарегистрироваться. Эти небольшие действия могут иметь значение во время сборов.

3) Включите условия оплаты

Добавление четких условий оплаты в ваши счета — это подготовка ваших счетов к успеху. Убедитесь, что вы ясно даете понять, что ожидаете оплаты в течение 30 дней, и не бойтесь добавлять комиссию за просрочку платежа. Эта плата обычно составляет процент от первоначального счета. Рассмотрите возможность установления кредитных лимитов или предложения планов платежей для продаж с высокой стоимостью в долларах.

4) Используйте облачное программное обеспечение

Рассмотрите возможность использования облачного программного обеспечения для бухгалтерского учета, чтобы упростить общий процесс выставления счетов и дебиторской задолженности. Работа в облаке дает вам доступ к вашим финансовым данным из любого места и позволяет вам легко сотрудничать с вашими бухгалтерскими и бухгалтерскими командами. Облачное программное обеспечение для бухгалтерского учета позволяет вам легко отслеживать вашу дебиторскую задолженность и денежные потоки и позволяет вам легко автоматизировать повторяющиеся счета-фактуры и напоминания. для ваших клиентов.

Работа в облаке дает вам доступ к вашим финансовым данным из любого места и позволяет вам легко сотрудничать с вашими бухгалтерскими и бухгалтерскими командами. Облачное программное обеспечение для бухгалтерского учета позволяет вам легко отслеживать вашу дебиторскую задолженность и денежные потоки и позволяет вам легко автоматизировать повторяющиеся счета-фактуры и напоминания. для ваших клиентов.

5) Упростите оплату счетов

Предоставление вашим клиентам нескольких способов оплаты счетов облегчит им процесс согласования их собственных финансовых процессов. Облегчение жизни ваших клиентов поможет вам быстрее получать деньги. Рассмотрите возможность приема онлайн-платежей через Apple Pay или PayPal, а также традиционные методы оплаты чеками и наличными.

6) Отсутствие дебиторской задолженности

Лучший способ избежать проблем с дебиторской задолженностью — не иметь дебиторской задолженности. Это возможно не для всех предприятий, но есть много отраслей, которые могут принимать предоплату перед предоставлением товара или услуги.

Об авторе