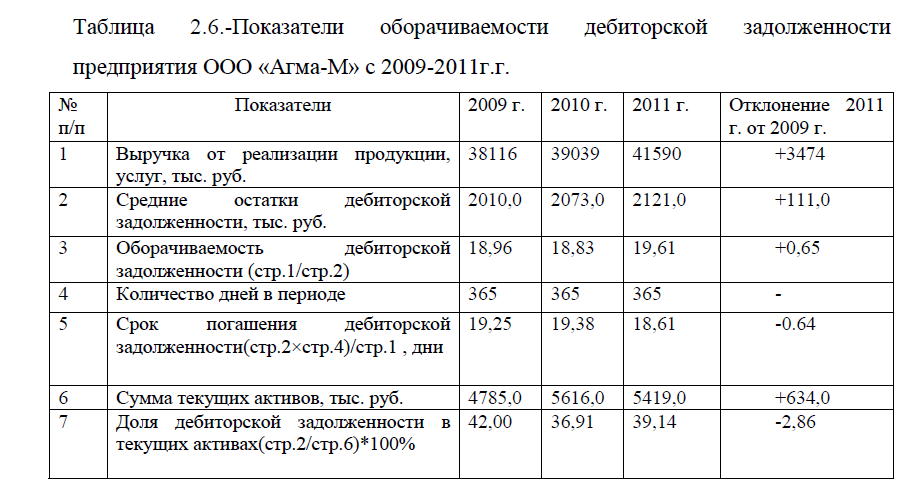

Оборачиваемость дебиторской задолженности нормативное значение: (Receivable turnover).

коэффициент, формула, расчет в днях, нормативное значение, период оборота, рентабельность показателей

В этом материале поговорим об эффективности работы предприятия, на которую влияют показатели оборачиваемости дебиторской задолженности. Ведь эта функция определяет частоту и результативность оборотов организации.

В мире бизнеса такое понятие отнесено к группе «Деловая активность» и определяет, насколько успешно ведет дела руководство компании. Рассмотрим подробности этого процесса.

Содержание

- Базовые определения

- Принципы вычисления коэффициента оборачиваемости

- Порядок вычислений на примере

- Особенности взаимодействия показателя оборачиваемости и составляющих

- Трактовка изменения величины показателя

- Когда растет

- Когда падает

Базовые определения

Показатель оборотов актива, который предприятие предоставило дебитору на определенных условиях, классифицируется в специализированных экономических изданиях как RT, что в переводе означает «оборачиваемость дебиторской задолженности». Такая величина показывает, с какой скоростью должник рассчитывается по счетам. Причем эта компонента включает и отдельный показатель эффективности.

Такая величина показывает, с какой скоростью должник рассчитывается по счетам. Причем эта компонента включает и отдельный показатель эффективности.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько сотрудничество с партнером оказалось плодотворным и выгодным

Коэффициент оборачиваемости дебиторской задолженности показывает целесообразность сотрудничества с контрагентом на основании анализа финансовых расчетов за выбранный временной отрезок – месяц, квартал или год. А оборачиваемость актива говорит о финансовой устойчивости организации на рынке, платежеспособности и потенциале этого предприятия.

Увидеть реальную картину происходящего поможет лишь расчет оборачиваемости задолженности дебиторов. Здесь в формулу включают конкретные имущественные средства, которые участвуют в обороте.

Причем дебиторская задолженность, которая играет важную роль в жизни современных компаний, становится необходимым инструментом в подобных расчетах. Ведь по существу эта величина считается оборотным активом фирмы, который потенциально принесет организации прибыль. Здесь получить реальные цифры удастся путем деления выручки на среднее количество занятых средств.

Ведь по существу эта величина считается оборотным активом фирмы, который потенциально принесет организации прибыль. Здесь получить реальные цифры удастся путем деления выручки на среднее количество занятых средств.

Для объективной оценки экономисты рекомендуют проводить регулярный анализ таких оборотов и сравнивать данные с прошлыми показателями

Определение сроков погашения займов экономисты практикуют с помощью деления суммы, которую должны дебиторы, на среднюю прибыль организации за день. Чтобы вычислить коэффициент оборота в этой ситуации ,финансисты говорят, что берется средняя величина дебиторской задолженности. Формула здесь выглядит так: сумма долга в начале года/ итоговый годовой показатель выплат по счетам дебиторов.

Принципы вычисления коэффициента оборачиваемости

Как говорилось выше, коэффициент оборачиваемости дебиторской задолженности, нормативное значение которого определяет ликвидность организации – важная величина в расчетах. Поэтому рассмотрим подробности определения этой компоненты. Чтобы начать вычисления, потребуются сведения о доходах и убытках компании, текущий баланс и другие финансовые документы.

Поэтому рассмотрим подробности определения этой компоненты. Чтобы начать вычисления, потребуются сведения о доходах и убытках компании, текущий баланс и другие финансовые документы.

Так выглядит основная формула расчета оборачиваемости дебиторки

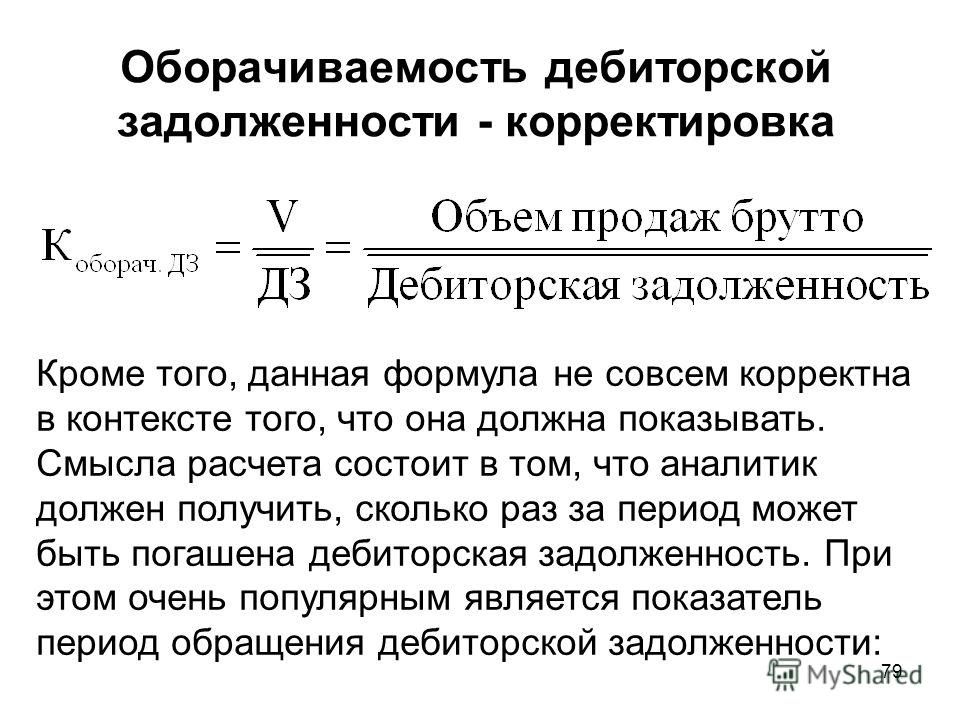

Здесь формула вычисляется в оборотах и записывается следующим образом: К=V/C. В приведенном уравнении «К» – это вычисляемый коэффициент, «V» – выручка по факту реализации товаров или услуг, а «С» – средний показатель суммы долгов дебиторов.

Определение значения «С» вычисляют по такой формуле: С=(Дн+Дк)/2. Таким образом, эта величина – среднее арифметическое значение показателей задолженности между началом и концом конкретного года.

Расчет оборачиваемости дебиторской задолженности в днях определяется так: О=(С/ V)*Т. Здесь «О» означает оборачиваемость, а «Т» – число дней отчетного периода.

Кроме того, экономисты используют для расчетов и величину, показывающую сроки ликвидности дебиторки – период оборота дебиторской задолженности, формула которого проста. Чтобы узнать этот показатель, финансисты делят 360 на полученный коэффициент оборачиваемости. В отдельных ситуациях число «360» заменяют на «365», равное количеству дней в году.

Чтобы узнать этот показатель, финансисты делят 360 на полученный коэффициент оборачиваемости. В отдельных ситуациях число «360» заменяют на «365», равное количеству дней в году.

Смотрите это видео на YouTube

Порядок вычислений на примере

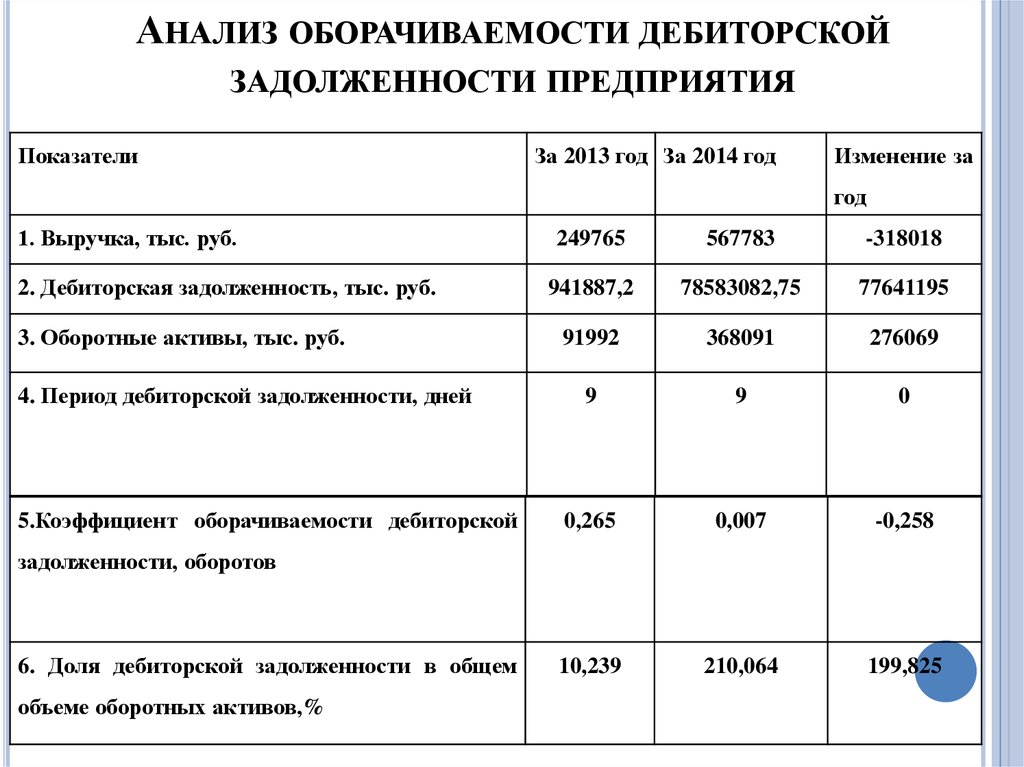

Чтобы читателям стало понятнее, как рассчитывается формула оборачиваемости дебиторской задолженности, покажем алгоритм таких вычислений. Для примера возьмем условное предприятие, показатели которого отражены в таблице ниже.

| Ⅳ квартал 2015 | Ⅰ квартал 2016 | Ⅱ квартал 2016 | Ⅲ квартал 2016 | |

| Итог | 110 500 000 | 98 800 000 | 106 600 500 | 95 800 600 |

| Выручка | 223 000 000 | 197 500 000 | 214 100 000 | 200 600 000 |

| Число дней | 92 | 91 | 92 | 93 |

Пошаговая инструкция тут следующая:

- Определяем значение «С».

Этот показатель рассчитывается по каждому кварталу. Таким образом, С Ⅳ= 166 750 000, С Ⅰ=148 150 000, С Ⅱ=160 350 250, С Ⅲ=148 200 300.

Этот показатель рассчитывается по каждому кварталу. Таким образом, С Ⅳ= 166 750 000, С Ⅰ=148 150 000, С Ⅱ=160 350 250, С Ⅲ=148 200 300. - Определяем коэффициент «К». Такой показатель рассчитывают в оборотах. Вычисляем сведения по трем кварталам 2016 года. Ремарка: в таких расчетах запрещено округлять цифры в большую сторону. Если число не целое, учитывают лишь первые две цифры после запятой. Соответственно, К Ⅰ=1,33, К Ⅱ=1,33, К Ⅲ=1,35. Как видите, политика компании стабильна, причем тут наблюдается тенденция к росту коэффициента. Это говорит о грамотной стратегии взыскания задолженностей.

- Узнаем оборачиваемость дебиторки. Эта константа исчисляется в днях. В конкретном примере О Ⅰ=69, О Ⅱ=69, О Ⅲ=69. Когда сроки тут соответствуют числу дней в квартале или меньше этого значения, займы уплачиваются в установленные сроки. Превышение же полученного значения цифры, которая показывает число дней, говорит, что оплата задолженности просрочена.

- Вычисляем период оборотов. Тут конечные цифры тоже рассчитывают в днях. Здесь присутствует особый нюанс. Уточняя информацию за месяц, значение в общей формуле «К» заменяют «К*12», сведения за квартал выглядят как «К*4», а за полгода – «К*2». Соответственно в нашем случае П Ⅰ=68, П Ⅱ=68, П Ⅲ=67 дней.

Формула для вычисления периода оборота долгов дебитора

Как видите, рентабельность дебиторской задолженности, формула которой приведена выше, говорит о стабильном процессе погашения долгов и зарождающемся росте покупательской способности.

Этот вывод удалось сделать на основании уменьшения значения «П» и увеличения константы «К». Рассмотрим детальнее, как коэффициент оборачиваемости влияет на рентабельность компании.

Особенности взаимодействия показателя оборачиваемости и составляющих

Значение коэффициента оборачиваемости обычно связывают с направлением деятельности организации, скоростью и производительностью рабочего цикла предприятия, уровнем компетенции работников в штате компании.

Однако у финансистов на этот счет единое мнение – когда эта величина равна или больше единицы, перспективы у организации хорошие. Такой момент означает, что дебиторы выполняют финансовые обязательства, а руководство контролирует долги.

Ситуации, когда коэффициент оборачиваемости равен или больше единицы, дела у компании идут хорошо

Отметим, что компонента рентабельности дебиторской задолженности показывает, насколько результативны методы работы предприятия и какой эффект имеет финансовая политика, которую ведет руководство. По такому значению удастся определить подходящий вид деятельности в ситуациях, когда предприятию необходимо кредитование в банке или узнать, насколько интенсивно дебиторы погасят выплаты.

Этот показатель характеризует и скорость реализации продукции фирмы, и наличие спроса на такой товар. Так что, выяснение такой составляющей – важная задача для успешного руководителя.

Чтобы изучить реальное положение дел, потребуется глубокий анализ финансовой отчетности за несколько последних лет

Отметим, что для полноценного прогноза эффективности работы компании требуется глубокий анализ деятельности за несколько последних лет. Здесь изучают все параметры по формулам, не забывая об учете просроченной дебиторской задолженности. Причем в таких ситуациях экономисты обращают внимание на тенденции роста или снижения этого коэффициента. Уточним, что означает колебание подобной константы подробнее.

Здесь изучают все параметры по формулам, не забывая об учете просроченной дебиторской задолженности. Причем в таких ситуациях экономисты обращают внимание на тенденции роста или снижения этого коэффициента. Уточним, что означает колебание подобной константы подробнее.

Трактовка изменения величины показателя

Политика руководителя предприятия непременно отразится на величине коэффициента оборота долгов дебиторов. Причем сейчас поговорим об изменениях этого показателя в большую либо меньшую сторону.

Напомним, результативным тут становится комплексный анализ за интересующий период. Кроме того, читателям уместно узнать, в чем отличие краткосрочной и долгосрочной дебиторской задолженности.

Когда растет

Начнем с рассмотрения случая, который приведен в примере выше. К Ⅲ в такой ситуации превысил значения за предыдущие два квартала. Увеличение этого значения – хороший признак, свидетельствующий о добросовестных дебиторах, которые погашают долги в установленные договорами сроки. Отметим, что рост компоненты определяется кредитной политикой бизнесмена и налаженной системой взыскания.

Отметим, что рост компоненты определяется кредитной политикой бизнесмена и налаженной системой взыскания.

Рост коэффициента оборачиваемости – позитивный сигнал для руководителя компании

Кроме того, этот показатель определяет и эффективность управленческого функционала компании. Ведь своевременное погашение долгов дебиторами – результат грамотной работы управляющих, поскольку контроль над ускорением оборотов фирмы становится первостепенной задачей руководителя. Хотя чрезмерное давление на контрагентов чревато падением спроса и сбыта, поэтому тут уместно находить разумный баланс.

Когда падает

Теперь рассмотрим, насколько опасным фактором становится снижение коэффициента оборачиваемости дебиторской задолженности. Такой результат образуется вследствие накопления критической массы дебиторов, которые вовремя не оплачивают счета. К тому же подобный показатель говорит, что продукция компании не востребована на рынке и неконкурентоспособна из-за соотношения цены и качества товара.

Падение этой константы говорит о неэффективности управления и контроля над дебиторами

Само собой, чересчур лояльная политика в отношении партнеров тоже становится причиной падения этого коэффициента. Кроме того, константа снижается, когда приоритетом предприятия становится увеличения рынка сбыта вследствие расширения. В подобных ситуациях экономисты настаивают на необходимости увеличения оборотного капитала компании.

Как видите, анализ бухгалтерии организации способен дать достоверную информацию о текущей ситуации в делах фирмы. Отметим, что при накоплении просроченных долгов дебиторов, такие данные уместно вовремя списать, чтобы выровнять баланс предприятия. Уточнить информацию подробнее удастся по этой ссылке.

Смотрите это видео на YouTube

Оборачиваемость дебиторской задолженности – формула расчета по балансу, коэффициент, период в днях

Время чтения: 4 минут(ы)

Стабильность работы предприятия определяется финансовыми индикаторами.

Содержание

- 1 Понятие оборачиваемости

- 2 Расчет

- 2.1 Как рассчитать коэффициент?

- 2.2 Как посчитать оборачиваемость дебиторской задолженности в днях?

- 3 Нормативное значение

- 4 Анализ коэффициента

- 5 Ускорение оборачиваемости

Понятие оборачиваемости

Оборачиваемость дебиторской задолженности — это наглядное выражение скорости погашения ДЗ компании. Другими словами, данный коэффициент показывает, насколько оперативно организация получает от покупателей средства за предоставленные ранее услуги или товары.

На основании показателя ДЗ можно видеть, как часто в течение определенного временного отрезка (к примеру, года) в адрес предприятия перечисляются деньги по долговым обязательствам. Коэффициент оборачиваемости дебиторской задолженности является также надежным отражением политики компании, касающейся продаж в кредит. Изучение этого индикатора дает картину экономической эффективности сотрудничества с контрагентами организации.

Скорость оборачиваемости ДЗ — важный инструмент, который может использоваться администрацией предприятия при создании стратегии, направленной на увеличение прибыли. Не последнюю роль играет данный показатель и при проектировании маркетинговой политики, в частности, при разработке способов повышения объема реализации продуктов. Часто коэффициент оборачиваемости ДЗ используют в своих отчетах юридический отдел и служба безопасности.

Расчет

После вычисления показателя оборота дебиторской задолженности экономист получает ясную картину относительно того, какая доля выручки является задолженностью клиентов перед организацией и насколько быстро данный тип обязательств может конвертироваться в денежные средства.

Как рассчитать коэффициент?

Для того, чтобы узнать показатель оборачиваемости дебиторской задолженности, следует воспользоваться простой формулой:

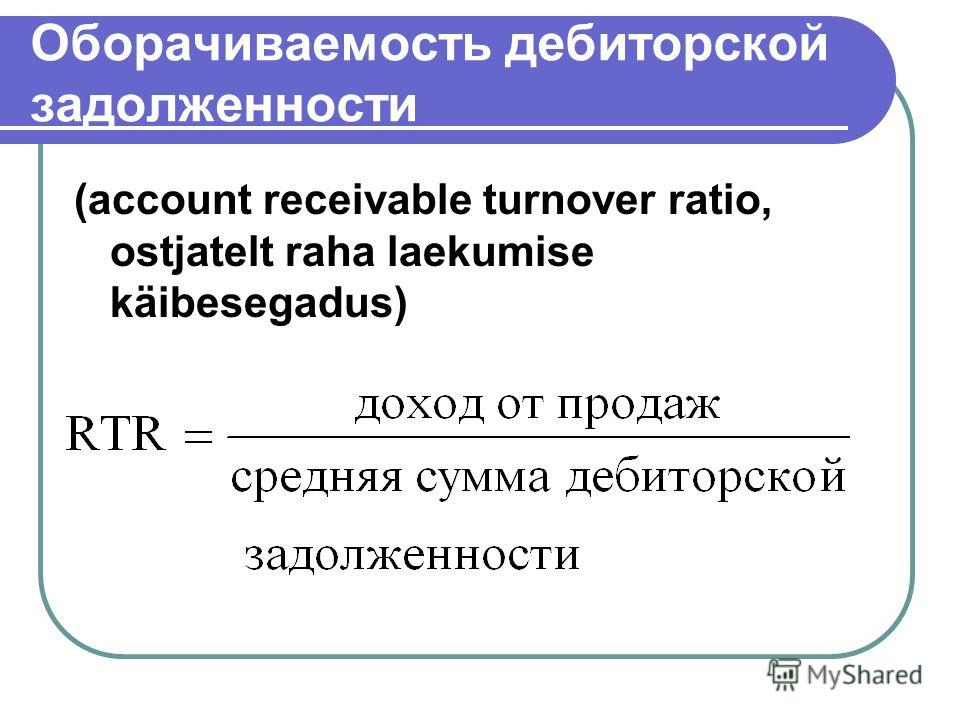

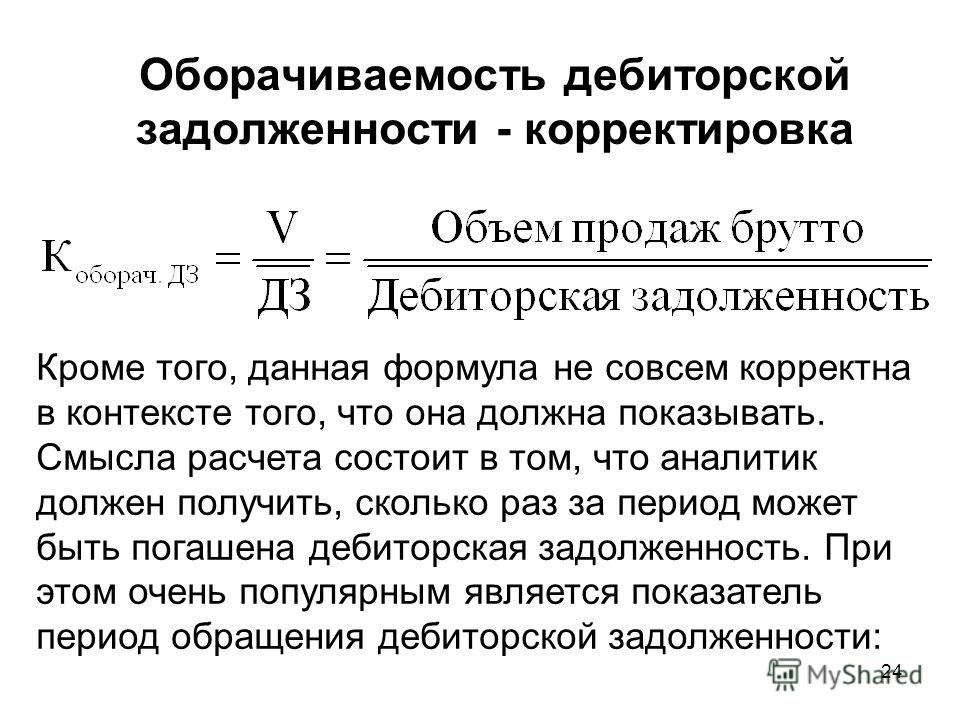

Коэффициент оборота ДЗ = ВП / среднее значение ДЗ

В этом математическом уравнении ВП — это величина выручки от продаж, а ДЗ — дебиторская задолженность. При использовании данной формулы важно проставлять именно среднюю сумму ДЗ. Из этого следует, что перед проведением расчетов необходимо выяснить величины этого актива по состоянию на конец и начало отчетного периода. Они складываются и делятся пополам.

Как посчитать оборачиваемость дебиторской задолженности в днях?

Рассматриваемый экономический коэффициент отличается высокой гибкостью. Так, специалисты предприятия могут узнать в днях продолжительность срока, в течение которого отсутствовали расчеты по дебиторке. Для этого следует разделить количество дней отчетного периода (например, 365) на коэффициент оборачиваемости ДЗ.

Нормативное значение

Для показателя оборота дебиторской задолженности (как, впрочем, и для других индикаторов оборачиваемости) не существует однозначного нормативного значения, поскольку последние находятся в сильной зависимости от особенности конкретной отрасли и технологии работы организации.

Однако в каждом отдельном случае высокий коэффициент оборачиваемости ДЗ свидетельствует о высокой скорости погашения покупателями своих обязательств, а это имеет очевидную выгоду для компании. Следует отметить, что из-за отсутствия конкретного норматива правильно истолковать значение аналитических исследований способен только подкованный экономист. По этой же причине необходимо постоянно держать руку на пульсе динамики изменений скорости оборачиваемости.

Анализ коэффициента

После того, как специалисты предприятия вычислили показатель оборачиваемости дебиторской задолженности, они могут сделать выводы об уровне успешности деятельности организации. Повышение скорости цикла оборачиваемости говорит о том, что компания сделала правильный выбор относительно политики построения деловых отношений с должниками.

Увеличение данного коэффициента свидетельствует о том, что должники расплачиваются со своими денежными обязательствами в надлежащие сроки. В интересах любого предприятия, ведущего хозяйственную деятельность, стремиться к повышению скорости цикла оборота дебиторской задолженности. Но нельзя забывать и о подводных рифах: если сделать выбор в пользу строгой кредитной политики, можно лишиться большого количества клиентов, а это ощутимо ударит по объему продаж продукции.

Но нельзя забывать и о подводных рифах: если сделать выбор в пользу строгой кредитной политики, можно лишиться большого количества клиентов, а это ощутимо ударит по объему продаж продукции.

Исследования финансовой практики предприятий показали, что в большинстве случаев компании тяготеют к выбору умеренной кредитной политики, сопровождающейся средним риском утраты денежных средств.

- высвобождение большой суммы оборотных фондов;

- мобилизация сил на усиление работы по осуществлению взыскания денежных обязательств с должников.

Если организация испытывает дефицит финансов, она должна рассмотреть возможность корректировки производственного плана или обратиться за денежными займами к третьим сторонам.

Ускорение оборачиваемости

Каждый субъект хозяйствования в независимости от его масштаба (ИП, банковские учреждение или предприятие) неизбежно сталкивается с проблемой оборачиваемости дебиторки. Управление ДЗ начинается уже на этапе заключения сделки с контрагентом, платежеспособность которого подлежит тщательной проверке. Экономический анализ — мера, уместная при работе как с проверенными, так и с новыми бизнес-партнерами.

В случае необходимости составления договора об отсрочке платежа потребуется помощь квалифицированных юристов. Такое соглашение должно в обязательном порядке содержать следующие данные:

- лица, принимающие участие в сделке;

- уровень ответственности контрагентов;

- санкции, которые будут применены к нарушителю сроков возврата денежных средств.

Каждая организация располагает собственным инструментарием, применяемым в целях снижения дебиторской задолженности и контроля ее оборачиваемости. Эти методы помогают справляться с решением экономических задач на различных этапах производственного процесса.

При прогнозировании запасов компания может использовать следующие инструменты для ускорения оборачиваемости ДЗ:

- внедрение нормативов, подкрепленных экономическим обоснованием, для товарно-материальных ценностей;

- расширение складских территорий, открытие оптовой торговли;

- применение на территории складских хранилищ средств механизации и переведения процессов погрузки и разгрузки на рельсы автоматизации.

На производственной стадии широко применяются такие средства стимуляции оборота дебиторской задолженности:

- задействование наиболее подходящих конструктивных решений;

- оптимизация процесса производства;

- экономия всех видов ресурсов предприятия;

- увеличение доли производства продукции, которая пользуется особым спросом.

На этапе обращения свою эффективность доказали:

- внесение усовершенствований в расчетные операции;

- увеличение объемов реализации;

- слаженная работа сотрудников предприятия, работающих на складских территориях и отвечающих за отгрузку и подбор материала в соответствии с договорами.

Действенным способом ускорить оборачиваемость ДЗ является предоставление контрагентам различных экстра-льгот. При своевременном расчете по финансовым обязательствам клиент может получить высокую скидку или большее количество продукции. Такая политика благотворно скажется как на материальном положении организации, так и на ее взаимоотношениях с контрагентами.

Скорость оборачиваемости ДЗ — важный показатель финансового благополучия компании. Каждое предприятие, стремящееся к успеху, должно придерживаться деятельности по увеличению этого коэффициента. Это приведет к повышению ликвидности активов и рентабельности самой организации.

Вам помогла эта статья? Будем благодарны за оценку:

1 0

Коэффициент оборачиваемости дебиторской задолженности: определение, формула и усовершенствование

Коэффициент оборачиваемости дебиторской задолженности

Этот коэффициент определяет, насколько быстро компания собирает непогашенные остатки денежных средств со своих клиентов в течение отчетного периода. Это важный показатель финансовых и операционных показателей компании, который можно использовать для определения того, испытывает ли компания трудности со сбором продаж, произведенных в кредит.

Этот коэффициент определяет, насколько быстро компания собирает непогашенные остатки денежных средств со своих клиентов в течение отчетного периода. Это важный показатель финансовых и операционных показателей компании, который можно использовать для определения того, испытывает ли компания трудности со сбором продаж, произведенных в кредит.Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем дебиторская задолженность собирается в течение года (продажи, деленные на среднюю дебиторскую задолженность). Популярным вариантом коэффициента оборачиваемости дебиторской задолженности является преобразование его в Средний период инкассации в днях. Средний период инкассации (также называемый Дни погашения задолженности (DSO)) — это среднее количество дней, которое требуется компании для сбора дебиторской задолженности, т. е. среднее количество дней, необходимое для конвертации дебиторской задолженности в денежные средства.

Бухгалтерская мера, используемая для количественной оценки эффективности фирмы в предоставлении кредита, а также взыскании долгов.

где «Чистый объем продаж» — это общий объем продаж за данный период, а «Средняя дебиторская задолженность» — это средний остаток дебиторской задолженности за тот же период.

Интерпретация : Более высокий коэффициент указывает на то, что компания эффективно управляет своей дебиторской задолженностью и быстро собирает платежи, в то время как более низкий коэффициент может указывать на то, что у компании возникают проблемы со сбором платежей, и может быть предупреждающим признаком потенциальных финансовых проблем.

Низкий коэффициент оборачиваемости дебиторской задолженности может означать, что компания продлевает сроки платежей своим клиентам, что может повредить ее денежному потоку. Это также может указывать на то, что у компании возникают проблемы со сбором дебиторской задолженности, что может быть признаком финансового кризиса. Кроме того, низкий коэффициент может быть результатом наличия у компании большого объема безнадежной задолженности, что может повлиять на ее прибыльность и финансовую стабильность.

Дебиторская задолженность в днях:

Средний период инкассации (Дни продажи) = 365 / Коэффициент оборачиваемости дебиторской задолженности

Временные рамки: коэффициент оборачиваемости дебиторской задолженности следует оценивать в течение определенного периода времени, чтобы получить полную картину процессов кредитования и взыскания долгов в компании. Один коэффициент за один период может не дать точной картины финансового состояния компании.

Общего норматива коэффициента оборачиваемости дебиторской задолженности не существует, он сильно зависит от отрасли и других факторов. Чем выше значение оборачиваемости дебиторской задолженности, тем эффективнее управление дебиторами или ликвиднее дебиторы, тем лучше компания с точки зрения взыскания дебиторской задолженности. Точно так же низкий коэффициент оборачиваемости дебиторов означает неэффективное управление дебиторами или менее ликвидные дебиторы. Но в некоторых случаях слишком высокий коэффициент может указывать на то, что кредитная политика компании слишком жесткая, что не позволяет кандидатам на получение первоклассных займов стать клиентами.

Но в некоторых случаях слишком высокий коэффициент может указывать на то, что кредитная политика компании слишком жесткая, что не позволяет кандидатам на получение первоклассных займов стать клиентами.

Оптимальный уровень коэффициента оборачиваемости дебиторской задолженности может варьироваться в зависимости от отрасли, в которой работает компания. Например, компании в сфере розничной торговли обычно имеют более высокий коэффициент оборачиваемости дебиторской задолженности, чем компании в сфере строительства или недвижимости, поскольку платежи за розничные товары обычно собираются быстрее, чем платежи за крупные строительные проекты.

Ограничения : Коэффициент оборачиваемости дебиторской задолженности не учитывает качество дебиторской задолженности и может вводить в заблуждение, если компания имеет большой объем безнадежной задолженности. Важно рассматривать коэффициент в сочетании с другими финансовыми показателями и информацией, чтобы получить полную картину финансового состояния компании.

Средний период сбора = ((F1[b][TradeAndOtherCurrentReceivables] + F1[e][TradeAndOtherCurrentCurrentReceivables])/2)/(F2[Доход]/NUM_DAYS)

Коэффициент оборачиваемости дебиторской задолженности = 365 / средний срок инкассации

F2 – Отчет о совокупном доходе (МСФО).

F1[b], F1[e] — Отчет о финансовом положении (на [b]начало и на [кон]е анализируемого периода).

NUM_DAYS — количество дней в периоде анализа.

365 – Дней в году.

Средние значения коэффициента можно найти в нашем отраслевом справочнике по бенчмаркингу – Коэффициент оборачиваемости дебиторской задолженности.

Как улучшить коэффициент оборачиваемости дебиторской задолженности компанииЕсть несколько шагов, которые компания может предпринять, чтобы улучшить коэффициент оборачиваемости дебиторской задолженности:

- Оптимизация процессов кредитования и инкассации.

Компания может улучшить свой коэффициент, оптимизировав процессы кредитования и инкассации, чтобы убедиться, что она эффективно управляет своей дебиторской задолженностью и своевременно собирает платежи.

Компания может улучшить свой коэффициент, оптимизировав процессы кредитования и инкассации, чтобы убедиться, что она эффективно управляет своей дебиторской задолженностью и своевременно собирает платежи. - Поощрение за досрочную оплату . Предоставление клиентам скидок за досрочную оплату или других стимулов может побудить их оплачивать свои счета быстрее, что улучшит коэффициент компании.

- Оценка кредитной политики. Компания должна регулярно оценивать свою кредитную политику, чтобы убедиться, что она предоставляет кредит только платежеспособным клиентам. При необходимости компания должна ужесточить свою кредитную политику, чтобы уменьшить сумму дебиторской задолженности, которой она должна управлять.

- Мониторинг дебиторской задолженности. Компания должна регулярно контролировать свою дебиторскую задолженность, чтобы выявлять любые потенциальные проблемы и принимать меры для их решения. Это может включать в себя отслеживание клиентов, которые просрочили свои платежи, пересмотр условий оплаты или списание безнадежных счетов.

- Внедрение автоматизированных систем. Внедрение автоматизированных систем, таких как электронные системы выставления счетов и онлайн-платежей, может сделать процесс кредитования и взыскания более эффективным и сократить время, необходимое для взыскания дебиторской задолженности.

- Поощряйте позитивные отношения с клиентами. Построение позитивных отношений с клиентами может побудить их оплачивать счета быстрее и снизить вероятность возникновения проблем с оплатой. Это может включать в себя отличное обслуживание клиентов, своевременные ответы на запросы клиентов и своевременное решение любых проблем или проблем.

Поделиться:

См. также

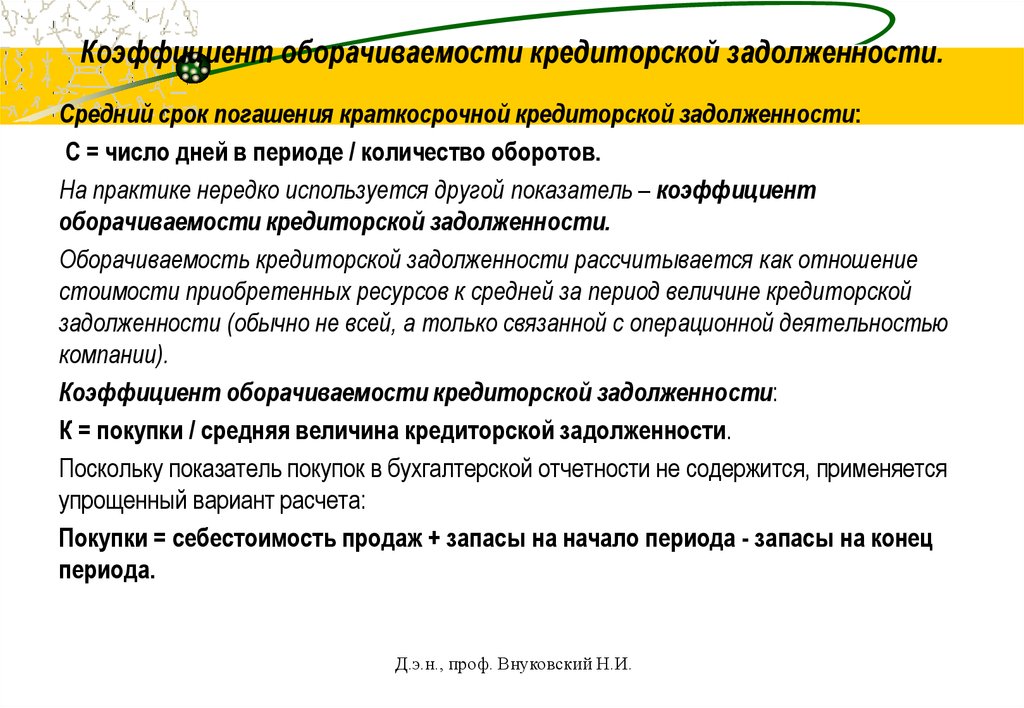

- Коэффициент оборачиваемости кредиторской задолженности

- Оборачиваемость активов

- Цикл конверсии денежных средств (операционный цикл)

Что дебиторская задолженность Коэффициент оборачиваемости | Глоссарий F&A

Почему важен коэффициент оборота дебиторской задолженности? Коэффициент оборачиваемости дебиторской задолженности является очень важным показателем для бизнеса, поскольку он показывает, насколько эффективно бизнес конвертирует свои непогашенные платежи в денежные поступления.

Предприятия предоставляют кредит клиентам, чтобы завоевать доверие и доброжелательность, а также расширить свою клиентскую базу. Однако, если слишком много клиентов не оплачивают свои счета, бизнес либо плохо справляется со сбором этих платежей, либо, возможно, переоценил свою репутацию.

Другими словами, он мог предоставить слишком много кредита или кредита слишком большому количеству ненадежных клиентов. В любом случае бизнес не сможет конвертировать достаточное количество незавершенных транзакций в денежные средства, и у него не будет достаточно доходов для удовлетворения своих операционных потребностей.

Это признак того, что дела идут плохо.

Когда бизнес имеет высокий коэффициент оборачиваемости, это указывает на его эффективность в преобразовании продаж в кредит в наличные деньги. Это означает, что у бизнеса есть надежная клиентская база, которая вовремя оплачивает свои счета. Это также может указывать на то, что в бизнесе используется более эффективный процесс сбора платежей за покупки в кредит.

Кроме того, это может указывать на то, что компания осуществляет больше продаж за наличные, чем в кредит.

Не все индикаторы в этом сценарии положительны. Высокий коэффициент оборачиваемости может также указывать на то, что бизнес слишком осторожен в предоставлении кредита. Это может привести к тому, что некоторые клиенты перейдут к другому бизнесу, который более щедр на кредит.

Каковы некоторые примеры коэффициента оборачиваемости дебиторской задолженности?Хороший способ понять, как работает коэффициент оборачиваемости дебиторской задолженности, — это посмотреть на несколько примеров.

Если предприятие имеет продажи в кредит на сумму 1000 долларов США и средняя стоимость дебиторской задолженности за отчетный период составляет 500 долларов США, коэффициент оборачиваемости дебиторской задолженности будет равен 2 (1000 долларов США ÷ 500 долларов США = 2).

Это означает, что бизнес конвертирует продажи в кредит в денежные средства два раза в течение отчетного периода.

Если другой бизнес имеет продажи в кредит на сумму 1000 долларов США и средний размер дебиторской задолженности 100 долларов США, коэффициент оборачиваемости дебиторской задолженности будет равен 10 (1000 долларов США ÷ 100 долларов США = 10).

Это означает, что бизнес конвертирует продажи в кредит 10 раз в течение отчетного периода.

В первом примере средняя стоимость дебиторской задолженности была больше и ближе к общей стоимости продаж в кредит. Это привело к более низкому показателю коэффициента оборачиваемости дебиторской задолженности (коэффициент ближе к 1), что свидетельствует о плохой работе бизнеса.

Во втором примере средняя стоимость дебиторской задолженности была намного меньше по отношению к общей стоимости продаж в кредит, что дало более высокий коэффициент, указывающий на то, что бизнес лучше справляется с конвертацией продаж в наличные деньги.

Что считается хорошим коэффициентом оборачиваемости дебиторской задолженности? Более высокий коэффициент оборачиваемости считается хорошим признаком для бизнеса.

Однако стоимость коэффициента оборачиваемости дебиторской задолженности обычно определяется путем сравнения с другими аналогичными предприятиями. Например, если коэффициент оборота предприятия равен десяти, а средний показатель его конкурентов равен пяти, то коэффициент оборачиваемости у них гораздо лучше, чем в среднем по отрасли.

Каков коэффициент оборачиваемости дебиторской задолженности в днях?Для дальнейшего анализа бухгалтеры могут использовать коэффициент оборачиваемости дебиторской задолженности для расчета другого коэффициента.

Коэффициент оборачиваемости дебиторской задолженности в днях показывает, сколько дней требуется для сбора платежей.

Рассчитывается путем деления количества дней в отчетном периоде на коэффициент оборачиваемости.

Во втором приведенном выше примере, если рассматриваемый отчетный период длился один месяц, коэффициент оборачиваемости дебиторской задолженности в днях будет рассчитываться путем деления количества дней в месяце, 30, на коэффициент оборачиваемости, 10.

Об авторе