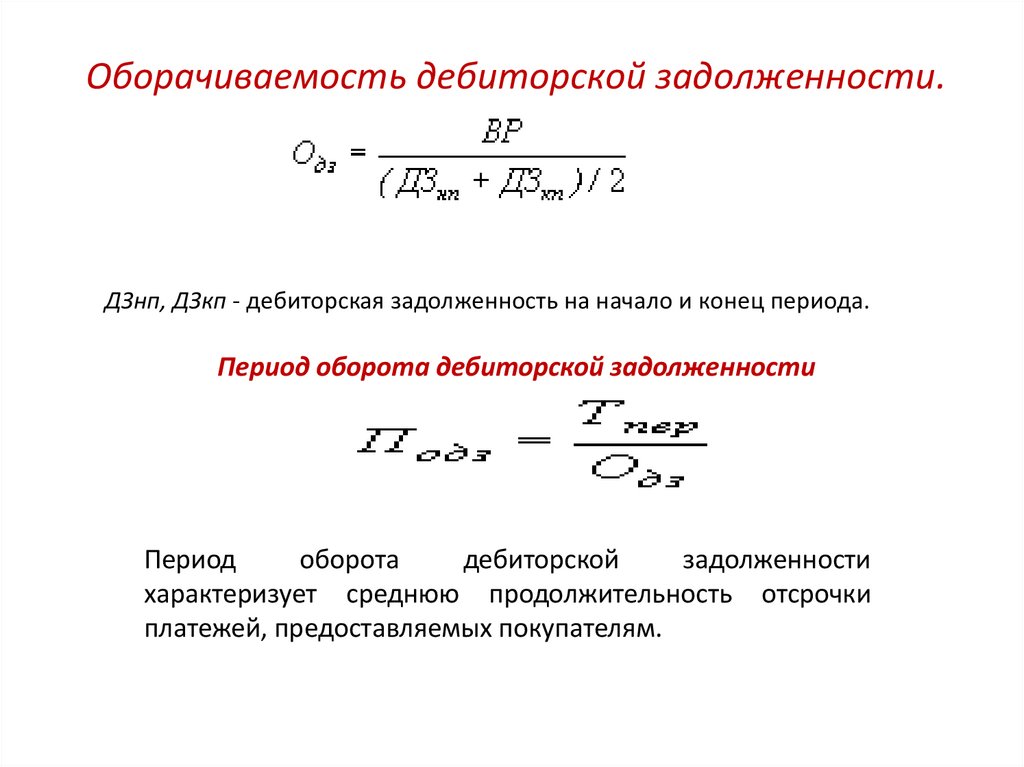

Оборачиваемость дебиторской задолженности показывает: Оборачиваемость дебиторской задолженности — Контур.Эксперт — СКБ Контур

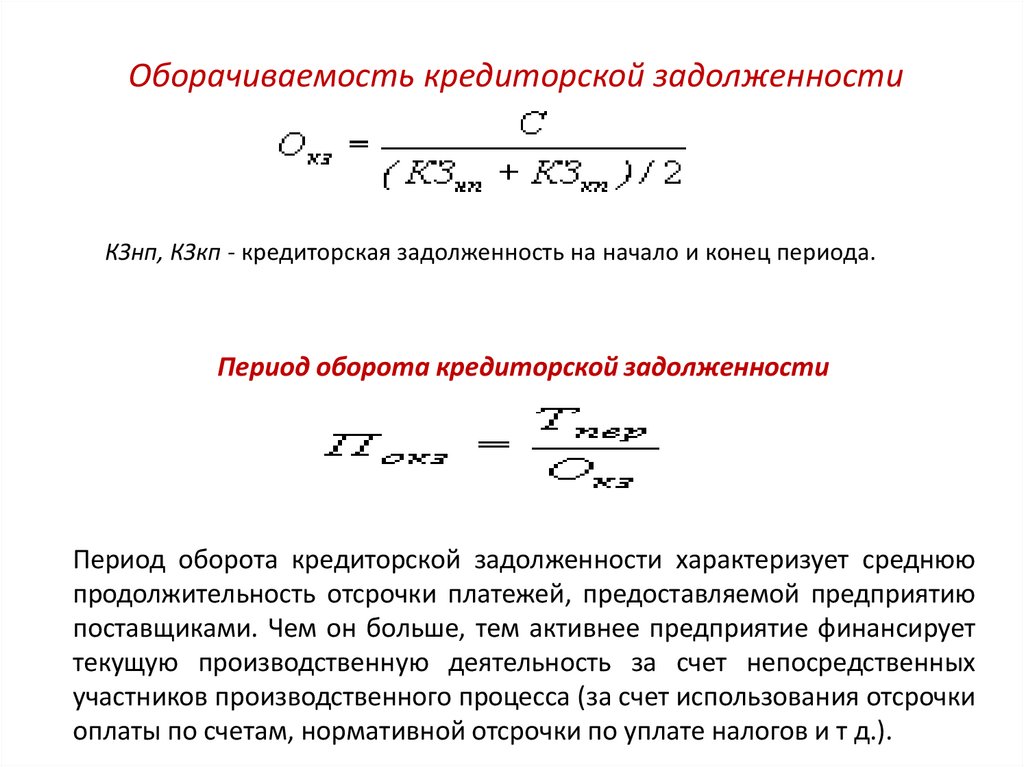

Что показывает оборачиваемость кредиторской задолженности? Формула Accounts Payables Turnover

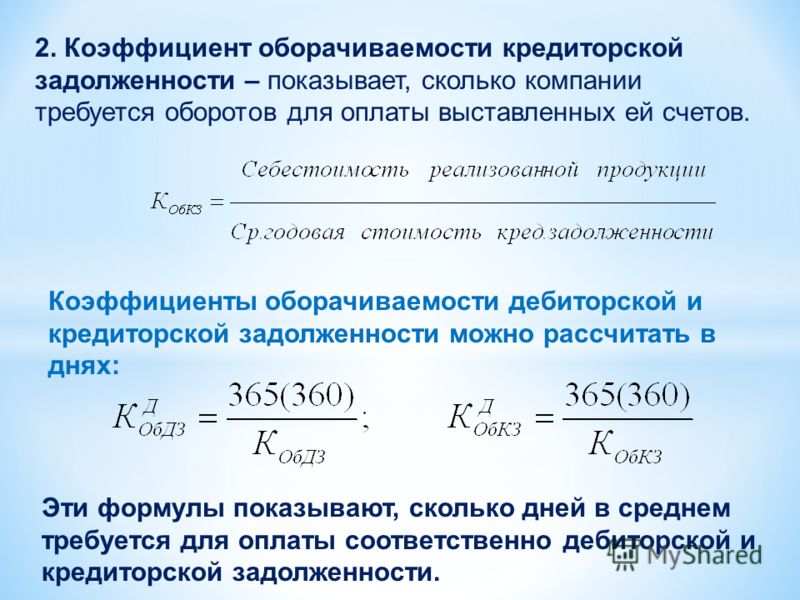

Оборачиваемость кредиторской задолженности (Accounts Payables Turnover) – демонстрирует скорость погашения собственной задолженности перед поставщиками и подрядчиками. Простыми словами, коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз предприятие может рассчитаться со своей кредиторской задолженностью за определенный период, как правило, за квартал или год.

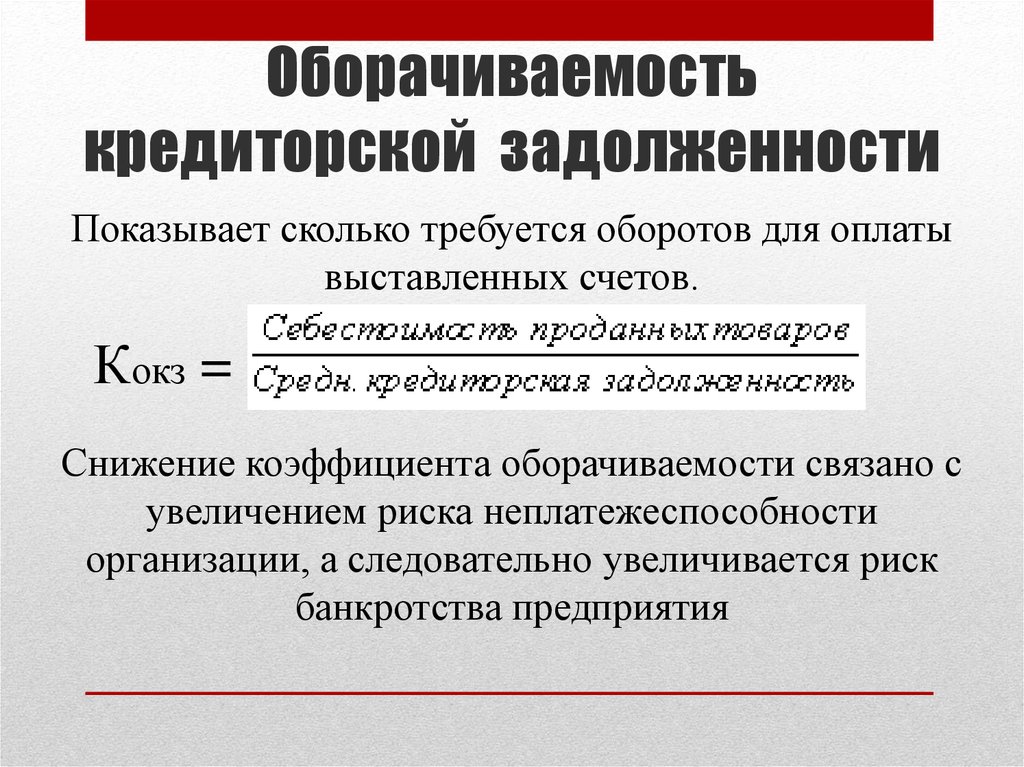

Если коэффициент оборачиваемости кредиторской задолженности увеличивается – скорость погашения кредиторской задолженности растёт. Если показатель оборачиваемости низкий – у компании проблемы с оплатой счетов. Неблагоприятна для компании картина, когда оборачиваемость кредиторской задолженности превышает оборачиваемость дебиторской задолженности. Это приводит к кассовому разрыву и дефициту финансовых средств.

Для инвесторов коэффициент полезен тем, что позволяет определить, достаточно ли у компании денежных средств или доходов для выполнения своих краткосрочных обязательств.

Напомним, что все показатели оборачиваемости от отрасли к отрасли имеют разные цифры из-за специфики, общих утвержденных значений не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций, но лучше оборачиваемость кредиторской задолженности сравнивать в динамике по компании, по-простому в разрезе нескольких лет.

Accounts Payables Turnover растет в течении длительного времени, значит компания не реинвестирует в свой бизнес, что в свою очередь, может привести к более низким темпам роста и снижению прибыли компании в долгосрочной перспективе.

Помимо коэффициента оборачиваемости кредиторской задолженности, оборачиваемость можно рассматривать в количестве дней, которое занимает один оборот. Для этого необходимо 365 дней поделить на годовой Accounts Payables Turnover.

Как рассчитать оборачиваемости кредиторской задолженности?Оборачиваемость кредиторской задолженности в днях (Accounts payables turnover in days) = 365 / Коэффициент оборачиваемости кредиторской задолженности (Accounts payables turnover)

Для расчёта коэффициента оборачиваемости кредиторской задолженности возьмём финансовые результаты Apple по итогам 9 месяцев 2020 финансового года в долларах.

Accounts Payables Turnover — это отношение выручки к кредиторской задолженности:

Accounts Payables Turnover = Выручка (Revenue) / Среднегодовая кредиторская задолженность (Accounts payables turnover)

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Источник: финансовая отчетность Apple

Средняя кредиторская задолженность (Average Accounts Payable)

Кредиторская задолженность – задолженность компании перед другими лицами, которую она обязана погасить, в частности перед поставщиками или подрядчиками. Кредиторская задолженность возникает в случае, если дата поступления услуг не совпадает с датой их фактической оплаты.

Источник: финансовая отчетность Apple

Таким образом, мы считаем Accounts Payables Turnover = $209817 млн / (($35325 млн + $46236 млн)/2) = $209817 млн / $40781 = 5,14. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с оборачиваемостью кредиторской задолженности, считаем длительность одного оборота в днях: Оборачиваемость кредиторской задолженности в днях = 365 / 5,14 = 71 день.

Как мы видим из расчётов, Apple для погашения суммы кредиторского задолженности за 9 месяцев необходимо всего 71 день – это очень высокий показатель, который показывает высокую финансовую устойчивость и эффективность компании.

Готовый коэффициент Accounts Payables TurnoverМожно самостоятельно рассчитать значения коэффициента Оборачиваемость кредиторской задолженности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Accounts Payables Turnover между другими компаниями в отрасли скринер акций, а в данном случае, вкладку «Оборачиваемость» или добавить колонку с показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке «Оценка отрасли» для сравнительного анализа по «Оборачиваемость кредиторской задолженности». С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке «Мультипликаторы», вы можете посмотреть расчёт Accounts Payables Turnover в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты.

Плюсы и минусы показателя Accounts Payables TurnoverПлюсы:

● Отражает скорость погашения кредиторской задолженности;

● Показывает финансовую устойчивость компании;

● Прост в расчётах.

Минусы:

● Нет общепринятых норм для оценки коэффициента;

● Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей.

Коэффициент оборачиваемости дебиторской задолженности показывает

Содержание

- Выбор базы для расчета

- Применение показателей оборачиваемости

- Пример расчета

- Оборачиваемость дебиторской задолженности. Формула по балансу. Пример расчета для ОАО «Полюс золото»

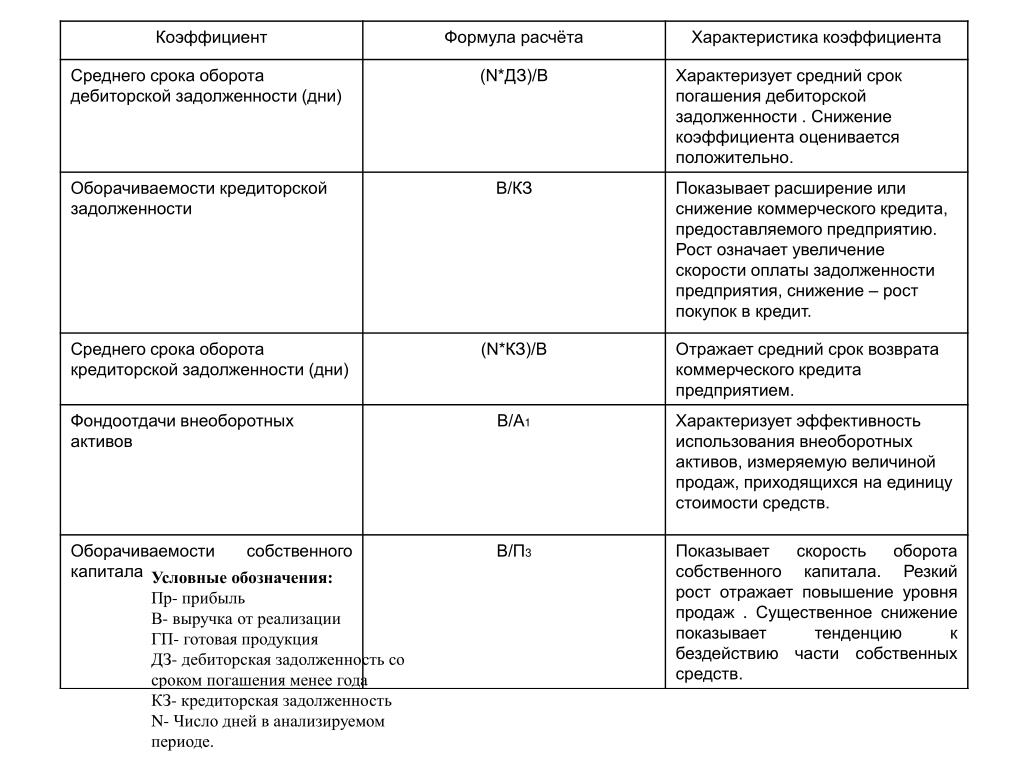

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Выбор базы для расчета

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок . Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи. Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных . Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемости

Универсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании . Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом . Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчета

Ниже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Оборачиваемость дебиторской задолженности. Формула по балансу. Пример расчета для ОАО «Полюс золото»

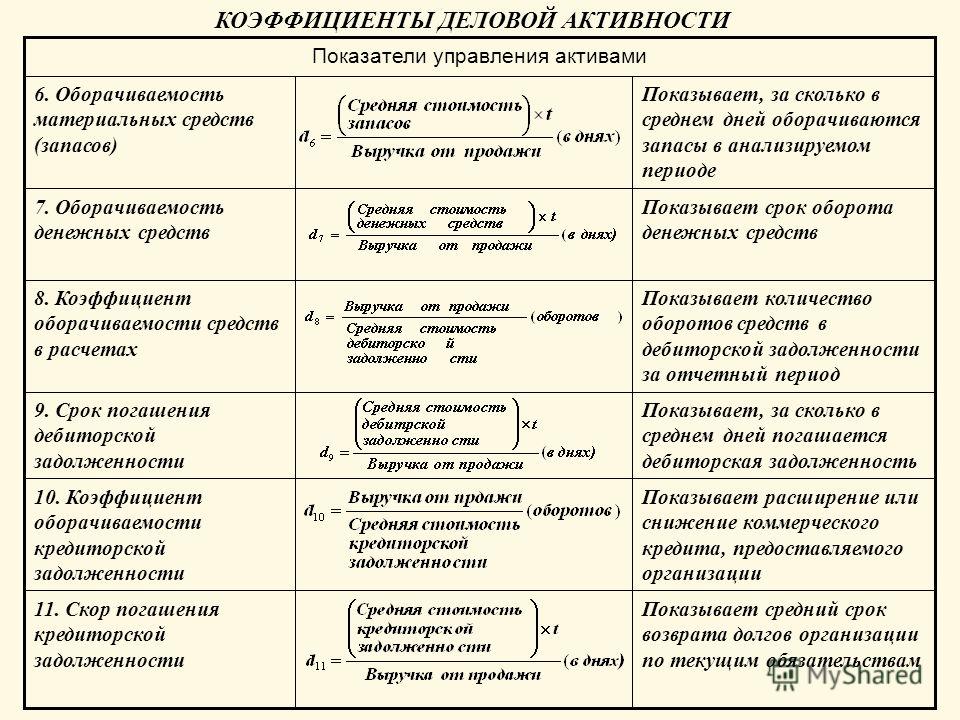

Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости).

Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Как анализировать коэффициент оборачиваемости дебиторской задолженности | Добромир Диков, FCCA, FMVA | Magnimetrics

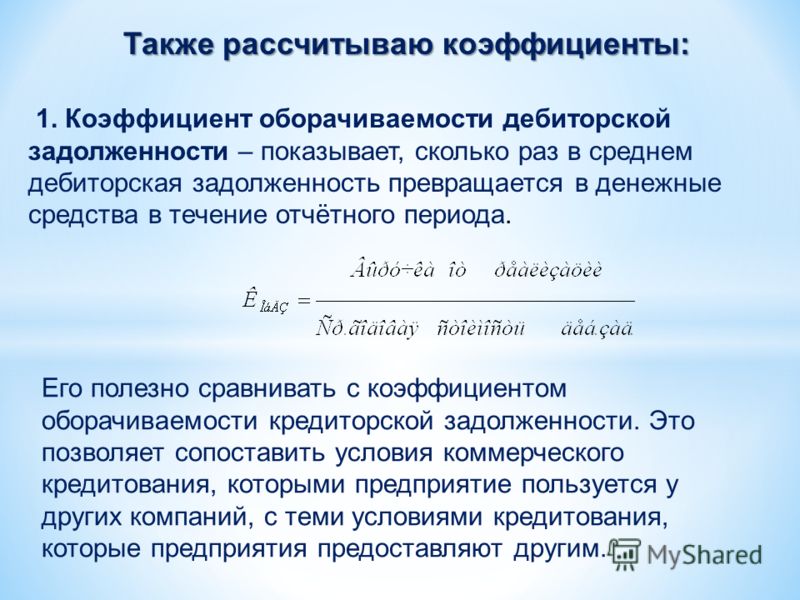

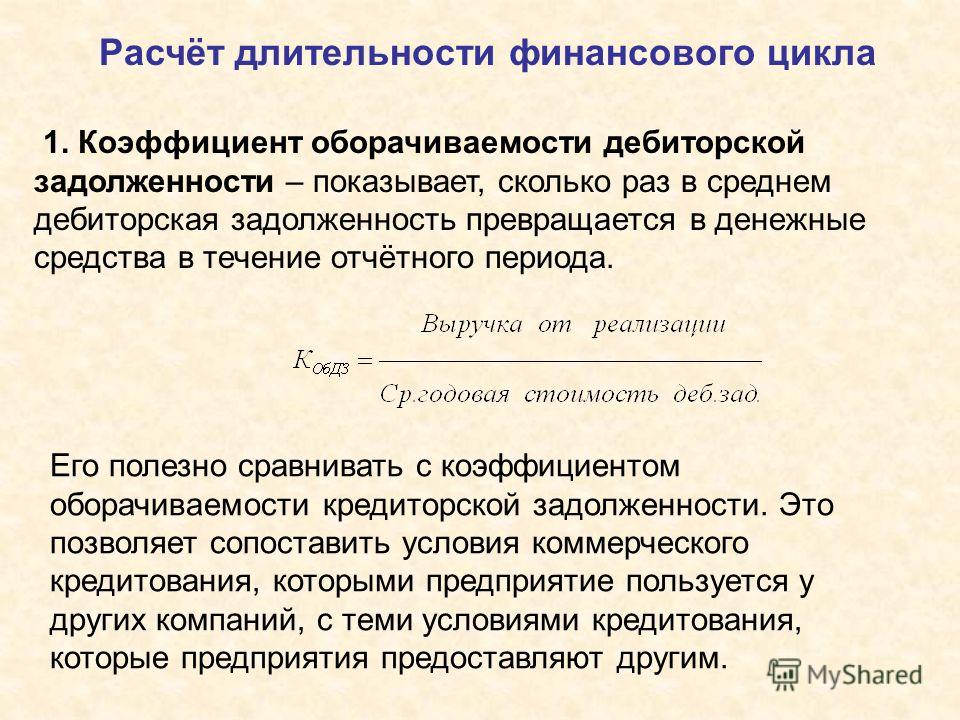

Коэффициент оборачиваемости дебиторской задолженности (коэффициент AR T/O) является бухгалтерским показателем эффективности.

Он также известен как коэффициент оборачиваемости должника, и мы используем его для оценки того, насколько эффективно компания управляет кредитами, которые они предоставляют клиентам, и взысканием.

Коэффициент рассчитывается путем деления чистой выручки на среднюю дебиторскую задолженность за период.

Менеджеры часто уделяют больше внимания продажам и марже и недостаточно внимания своим дебиторским задолженностям и сборам. Мы не можем управлять компанией при низком денежном потоке, поэтому жизненно важно иметь эффективное управление долгом.

Как правило, мы предпочитаем более высокий коэффициент, что означает, что бизнес более эффективно собирает причитающиеся суммы со своих клиентов.

Коэффициент оборачиваемости дебиторской задолженности — это мера в бухгалтерском учете, которая позволяет бизнесу количественно оценить свою способность эффективно управлять сбором кредитов.

Удерживая торговую дебиторскую задолженность, мы предоставляем нашим клиентам беспроцентные кредиты. Коэффициент помогает нам проанализировать, насколько хорошо мы справляемся со следующим взысканием долга. Мы можем рассчитать показатель на годовой, квартальной или ежемесячной основе, в зависимости от бизнеса и наших потребностей.

Мы отслеживаем коэффициент с течением времени, чтобы проанализировать его развитие и выявить закономерности.

Рассчитываем метрику по следующей формуле:

Начнем с продаж в кредит за период. Сюда не входят продажи за наличные и другие продажи, когда компания не предоставляла кредит своим клиентам.

Затем мы вычитаем любые доходы или резервы по сомнительным долгам. Это оставляет нас с чистыми продажами.

Сюда входит средняя сумма, которую клиенты должны компании. Мы рассчитываем его как среднюю сумму между начальным и конечным остатками за период, соответствующий чистым продажам.

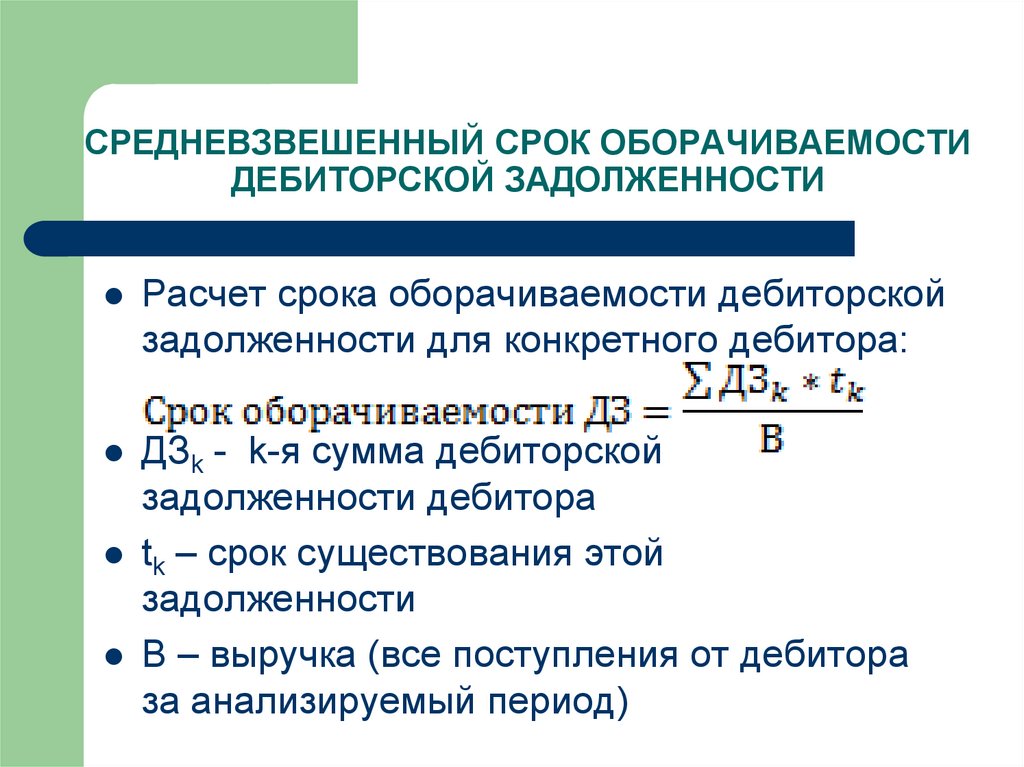

В особых обстоятельствах, когда в начале или в конце периода наблюдаются значительные колебания, мы можем выполнить расчет средневзвешенного значения.

Теперь, когда у нас есть чистая сумма продаж и средняя дебиторская задолженность, мы делим их и получаем коэффициент оборачиваемости дебиторской задолженности.

Еще одна метрика, на которую мы можем обратить внимание, — это представление отношения в днях.

Этот показатель показывает среднее количество дней, которое требуется клиентам для выплаты долгов. При расчете оборота дебиторской задолженности в днях нам необходимо согласовать количество дней в периоде с нашим периодом расчета AR T/O.

Подпишитесь на нашу рассылку, чтобы получить БЕСПЛАТНЫЙ шаблон сравнительного анализа Excel

Коэффициент оборачиваемости дебиторской задолженности помогает нам оценить кредитную политику компании. Продажа в кредит не включает продажу за наличный расчет, поскольку она не приводит к возникновению дебиторской задолженности. Таким образом, коэффициент имеет прямую связь со сбором с клиентов. Чем лучше коллекция, тем выше скорость.

Продажа в кредит не включает продажу за наличный расчет, поскольку она не приводит к возникновению дебиторской задолженности. Таким образом, коэффициент имеет прямую связь со сбором с клиентов. Чем лучше коллекция, тем выше скорость.

Метрика показывает эффективность, с которой бизнес управляет взысканием кредитов и долгов.

Более высокий коэффициент означает, что мы быстрее оборачиваем торговую дебиторскую задолженность, и клиенты быстрее погашают долги.

Это может означать, что клиенты своевременно оплачивают свои взносы, что увеличивает положительный денежный поток компании. Это, в свою очередь, помогает бизнесу быстро выплачивать заработную плату и долги поставщикам. Еще одна причина высокого коэффициента — эффективность метода сбора, который использует компания.

Справедливый процесс проверки, который помогает бизнесу выявлять клиентов с потенциальными задержками платежей, также приносит пользу компании, поскольку помогает нам минимизировать сомнительные и безнадежные долги.

Мы также можем иметь более высокий коэффициент, если руководство установило строгие кредитные лимиты, а это означает, что клиенты должны будут урегулировать свои суммы, прежде чем размещать новые заказы на покупку. Высокий показатель также может быть результатом ведения значительной части бизнеса за наличный расчет.

Более высокий коэффициент обычно лучше, но мы должны убедиться, что у нас есть сбалансированное значение. Если у нас очень агрессивная политика сбора, это приведет к еще большему коэффициенту, но оттолкнет клиентов. Потенциальные клиенты с немного худшей кредитной историей могут не принять такой подход, что приведет к упущенным возможностям для бизнеса.

Низкий коэффициент указывает на неэффективный сбор. Это может быть связано с плохой политикой сбора или предоставлением слишком большого кредита клиентам, что приводит к безнадежной и безнадежной задолженности, что наносит ущерб денежным потокам. Если клиентам трудно совершать платежи из-за того, что мы предоставили им слишком много кредита, в будущем они могут совершить меньше покупок. Это может указывать на то, что мы работаем с некредитоспособными клиентами.

Это может указывать на то, что мы работаем с некредитоспособными клиентами.

Более низкий показатель также может указывать на дополнительные проблемы в бизнесе. Предположим, мы боремся со своевременными поставками, отправляем не те продукты или имеем низкое качество изготовления. В этом случае это приведет к замене, отмене заказов и ухудшит наш коэффициент оборачиваемости дебиторской задолженности.

Отношение может быть критическим KPI для руководства при планировании и принятии решений. Таким образом, это отличная идея — отслеживать скорость с течением времени и выявлять возможности для улучшения наших политик и процессов. Это может оказать положительное влияние на итоговую прибыль компании.

Мы также можем использовать коэффициент оборачиваемости дебиторской задолженности при оценке денежных потоков, где мы можем скорректировать ожидаемый приток денежных средств и лучше спланировать расходы.

Выяснение и решение проблем со сбором для улучшения денежных потоков также оставит нам больше ресурсов для реинвестирования в развитие бизнеса.

Многие кредиты используют дебиторскую задолженность в качестве залога, и кредиторы часто обращают внимание на этот показатель, когда решают, хотят ли они работать с нашей компанией. Инвесторы также будут учитывать это соотношение при сравнении аналогичных инвестиционных возможностей, отдавая предпочтение предприятиям, предлагающим более точные показатели.

Коэффициент полезен при управлении оборотным капиталом. Лучшая мера гарантирует, что бизнесу потребуется меньше инвестиций в оборотный капитал.

Мы также можем сопоставить показатель с прибылью за период, чтобы определить, как он влияет на прибыльность.

При сравнительном анализе следует рассматривать компании одной отрасли с похожими бизнес-моделями и структурами капитала.

Важно помнить, что некоторые компании могут использовать в своих расчетах общий объем продаж вместо чистого объема продаж, что приведет к завышению показателя. Это может быть непреднамеренным, но мы должны рассмотреть, как компании приходят к своему соотношению, и соответствующим образом скорректировать наш анализ.

Первый шаг к улучшению нашего соотношения — выявление источника наших проблем.

Есть много способов улучшить показатель.

Скидки за досрочную оплату

Мы можем предложить скидку за досрочную оплату нашим клиентам, если они досрочно оплачивают свои взносы.

Точное и своевременное выставление счетов клиентам

Если мы используем систему выставления счетов или CRM, связанную с нашим программным обеспечением ERP/бухгалтерского учета, это может помочь предоставить клиентам подробные счета.

Четкие условия оплаты как в контрактах, так и в счетах-фактурах

Мы должны помнить, что можно добавлять штрафы за просрочку платежа, если мы сообщаем об этом с самого начала. Наличие подробного описания наших условий оплаты имеет решающее значение для хороших отношений с нашими клиентами. Мы можем предложить более выгодные условия клиентам, готовым работать с предоплатой.

Различные способы оплаты

Предоставление клиентам широких способов оплаты взносов облегчит им оплату. Это может привести к лучшей собираемости дебиторской задолженности компании.

Это может привести к лучшей собираемости дебиторской задолженности компании.

Делайте клиентов счастливыми и вкладывайте средства в отношения с клиентами

Для этого мы можем организовать звонки или электронные письма для регистрации и другие небольшие жесты. Открытое и честное общение имеет решающее значение для построения доверия и отличных отношений с клиентами.

Как и любой коэффициент в финансовом анализе, коэффициент оборота дебиторской задолженности также имеет некоторые ограничения. Это не поможет нам определить потенциальную безнадежную дебиторскую задолженность клиентов. Единственная помощь, которую мы получаем, заключается в выявлении некоторых общих тенденций.

Клиенты, которые платят сразу, могут исказить метрику и ввести ее в заблуждение, поскольку мы рассчитываем ее на основе средних значений. И наоборот, клиенты, которым требуется слишком много времени для оплаты своих взносов, также повлияют на жизнеспособность коэффициента.

Коэффициент оборачиваемости дебиторской задолженности имеет некоторые оговорки. Он не идеален, но дает нам полезную оценку силы нашей политики взыскания долгов и того, насколько эффективен бизнес в управлении дебиторской задолженностью.

Если у нас неправильный начальный или конечный баланс, это также может сделать меру бесполезной. Вместо этого мы можем рассмотреть средневзвешенный баланс и просмотреть наш отчет о сроках погашения торговой дебиторской задолженности, чтобы убедиться, что наш коэффициент правильно отражает наши суммы к взысканию.

Давайте изучим соотношение и посмотрим, как оно может быть полезно для компании.

Во-первых, нам нужно посмотреть на наш отчет о прибылях и убытках, чтобы получить наши продажи. Поскольку у нас нет информации о чистых продажах, мы будем дополнительно корректировать их в наших расчетах.

Далее мы смотрим на балансовый отчет, чтобы извлечь остатки торговой дебиторской задолженности за каждый год.

Приступая к расчету коэффициента оборачиваемости дебиторской задолженности, нам сначала нужно скорректировать продажи. Поскольку у нас нет подробных данных о доходах и резервах по сомнительным долгам, мы можем использовать средние проценты, известные нам из опыта. Это 2,1% на возврат и 1,7% на надбавки. Вычитание их из выручки даст нам чистый объем продаж.

Поскольку у нас нет подробных данных о доходах и резервах по сомнительным долгам, мы можем использовать средние проценты, известные нам из опыта. Это 2,1% на возврат и 1,7% на надбавки. Вычитание их из выручки даст нам чистый объем продаж.

По мере продвижения вперед мы можем использовать конечное сальдо предыдущего периода в качестве начального сальдо текущего периода и вычислить значение средней дебиторской задолженности. Для 2016 финансового года у нас нет начального сальдо, поэтому для расчета мы используем только конечное сальдо.

Теперь, когда мы рассчитали коэффициент оборачиваемости дебиторской задолженности для каждого периода, мы можем нанести его на график и посмотреть на его развитие за пять лет. Мы также можем посмотреть на дни оборота AR, чтобы увидеть, сколько в среднем требуется бизнесу для сбора. Сравнение этого показателя с нашими средними условиями кредита покажет, просрочивают ли наши клиенты платежи или нет.

Есть некоторые колебания соотношения с течением времени. Тем не менее, общая тенденция идет вниз, что указывает на то, что бизнес сталкивается с некоторыми проблемами со взысканием долгов. Нам необходимо дополнительно изучить причину такого развития событий. Как только мы определили причину, мы можем реализовать одно из различных действий, чтобы улучшить коэффициент оборачиваемости дебиторской задолженности.

Тем не менее, общая тенденция идет вниз, что указывает на то, что бизнес сталкивается с некоторыми проблемами со взысканием долгов. Нам необходимо дополнительно изучить причину такого развития событий. Как только мы определили причину, мы можем реализовать одно из различных действий, чтобы улучшить коэффициент оборачиваемости дебиторской задолженности.

Пример модели в Excel можно скачать в исходной статье.

Коэффициент оборачиваемости дебиторской задолженности является полезным показателем в финансовом анализе. Это может помочь нам в управлении оборотным капиталом и денежными потоками, а также улучшить торговую дебиторскую задолженность и сбор долгов. Коэффициент в основном легко рассчитать, что делает его жизненно важной частью нашего инструментария финансового анализа.

Инвесторы, кредиторы и финансовые аналитики используют его, чтобы лучше понять, как бизнес управляет предоставленным кредитом и последующим взысканием.

Продемонстрируйте свою поддержку, поделившись статьей с коллегами и друзьями.

Отказ от ответственности : Информация в этой статье предназначена только для образовательных целей и не должна рассматриваться как профессиональный совет.

Первоначально опубликовано на https://magnimetrics.com/ 6 ноября 2020 г.

Как рассчитать и улучшить коэффициент оборачиваемости дебиторской задолженности

Как рассчитать и улучшить коэффициент оборачиваемости дебиторской задолженности

Как некоторые компании быстро растут… а затем внезапно замедляются? Вероятно, они не могут отслеживать правильные показатели.

Обеспечение систематического и эффективного процесса инкассации является ключом к тому, чтобы деньги поступали в ваш бизнес — так же важно, как продажи и предоставление ваших продуктов или услуг.

Одним из важных показателей, который вы должны отслеживать для оценки состояния ваших процессов дебиторской задолженности, является оборачиваемость дебиторской задолженности.

Нужна помощь в расчете ключевых показателей A/R? Взгляните на нашу бесплатную таблицу.

Что такое коэффициент оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности, также известная как «оборачиваемость дебиторской задолженности» или «оборачиваемость дебиторской задолженности», показывает средний период погашения кредита или услуг, которые вы предоставили клиентам.

Отслеживание этой метрики помогает вам оценить эффективность вашей дебиторской задолженности и процессов взыскания. Он показывает, сколько времени вам требуется для сбора долга и счетов-фактур, когда вы выдаете кредит и предоставляете услуги клиенту.

Отслеживание этого номера поможет вам оценить эффективность ваших коллекций и при необходимости внести улучшения. Это также помогает вам делать прогнозы доходов, учитывая время, необходимое для сбора полученного дохода.

Как рассчитать оборачиваемость дебиторской задолженности

Коэффициент ежегодно рассчитывается путем деления чистой выручки от продаж на среднюю дебиторскую задолженность за определенный период. Например, за один год:

Например, за один год:

Чистый годовой объем продаж в кредит = Кредит – доход от продаж – скидка на продажу

Средняя дебиторская задолженность = (дебиторская задолженность на начало года + дебиторская задолженность на конец года)/2

Чистые годовые продажи в кредит / средняя дебиторская задолженность = коэффициент оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности Пример

Например, если ваш чистый объем продаж за год составляет 100 000 долларов США, а средняя дебиторская задолженность за год составляет 10 000 долларов США (на начало года: 8 000 долларов США и на конец года: 12 000 долларов США), то коэффициент оборота A/R составляет 10/1. или 10.

Чтобы рассчитать средний период инкассации из этого коэффициента, разделите количество дней в периоде на оборот A/R. В этом примере количество дней равно 365, поэтому ваш средний период инкассации составляет:

365 / 10 = 36,5 дней

Оборот дебиторской задолженности по сравнению с DSO

Обратите внимание, что оборот A/R — это не совсем то же самое, что DSO (дни невыплаченных продаж).

DSO — это просто измерение количества дней, которое в среднем требуется вам для получения оплаты после выставления счета.

Самый простой способ расчета DSO:

(Дебиторская задолженность на конец периода / Валовой доход за период) x Количество дней в периоде = DSO

Например, если ваш A/R в конце периода составляет 12 000 долларов США, а ваш валовой доход за год составляет 100 000 долларов США, DSO выглядит следующим образом:

(12 000 / 100 000) x 365 = 43,8 DSO

Какой хороший коэффициент оборачиваемости дебиторской задолженности?

Не существует идеального ответа на вопрос о соотношении хорошей и плохой оборачиваемости дебиторской задолженности.

Желаемый коэффициент оборота A/R обычно высок. Это указывает на короткий период сбора и на то, что у вас эффективный и действенный процесс сбора.

Более низкий коэффициент может указывать на то, что ваша компания либерально относится к предоставлению кредитов и/или неэффективна при взыскании долгов. Как правило, более высокий коэффициент указывает на более стабильную и ответственную в финансовом отношении компанию, но вы можете решить, что более низкий коэффициент подходит для увеличения продаж перед конкурентами или удержания клиентов в сложных экономических условиях.

Как правило, более высокий коэффициент указывает на более стабильную и ответственную в финансовом отношении компанию, но вы можете решить, что более низкий коэффициент подходит для увеличения продаж перед конкурентами или удержания клиентов в сложных экономических условиях.

То, что определяет хорошее соотношение, также сильно различается в зависимости от отрасли. Чтобы дать вам ориентир, вот зарегистрированные коэффициенты по отраслям по состоянию на 1 квартал 2021 года, опубликованные CSIMarket.com:

. тренд. Если ваш коэффициент внезапно или постоянно падает каждый месяц или год, взгляните на свои процессы сбора, чтобы найти возможности для повышения эффективности.

Как улучшить оборачиваемость дебиторской задолженности

Чтобы улучшить коэффициент оборачиваемости дебиторской задолженности, вам просто нужно сократить время, необходимое для получения оплаты.

Некоторые способы улучшения сбора дебиторской задолженности включают:

Используйте согласованную систему выставления счетов.

Создавайте четкие счета. Если клиенты не могут интерпретировать свои счета-фактуры, им будет труднее вовремя оплатить то, что они должны. Убедитесь, что ваши счета ясны, чтобы они знали, на что смотрят, и могли легко подтвердить услуги, за которые вы берете плату.

Упрощение напоминаний. Освободите клиентов от множества напоминаний о каждом неоплаченном счете и создайте систему, которая отправляет напоминания на уровне учетной записи. Это позволяет клиенту видеть весь свой непогашенный остаток в одном месте и легко оплатить сразу.

Предлагайте гибкие варианты оплаты. Упростите для клиентов своевременную оплату за счет гибкости условий в соответствии с их потребностями. Также предложите несколько способов получения оплаты и упростите оплату онлайн, как только они получат счет, используя электронную систему выставления счетов и оплаты.

Предлагайте скидки при досрочной оплате. Стимулируйте клиентов оплачивать счета до наступления срока их оплаты, предлагая скидку. Это побуждает больше клиентов платить вовремя, а ранние платежи могут компенсировать просроченные платежи и улучшить оборот A/R.

Будьте активны в отношении коллекций. Наймите специального человека или команду для работы с дебиторской задолженностью и следите за сообщениями, касающимися выставления счетов и взыскания долгов, чтобы этот процесс не остался на обочине.

Используйте приборную панель для лучшей видимости. Информационная панель, которая автоматически отслеживает и сообщает показатели вашей дебиторской задолженности, может помочь вам легко увидеть, как меняется ваш оборот A/R. В Upflow мы предлагаем решения, которые позволяют вам в режиме реального времени просматривать показатели вашей дебиторской задолженности, чтобы повысить эффективность ваших сборов и сделать более точные финансовые прогнозы.

Об авторе