Оборачиваемость денежных средств в днях: Оборачиваемость денежных средств

Оборачиваемость денежных средств

Главная » ⚡ Финансовый анализ » Оборачиваемость денежных средств (формула расчета по балансу)

Автор Иван Жданов На чтение 2 мин Просмотров 55.8к.

В статье мы рассмотрим коэффициент оборачиваемости денежных средств предприятия, формулу расчета и нормативные значения.

Содержание

- Оборачиваемость денежных средств

- Формула расчет оборачиваемости денежных средств

- Формула расчета периода оборачиваемости денежных средств

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Оборачиваемость денежных средств

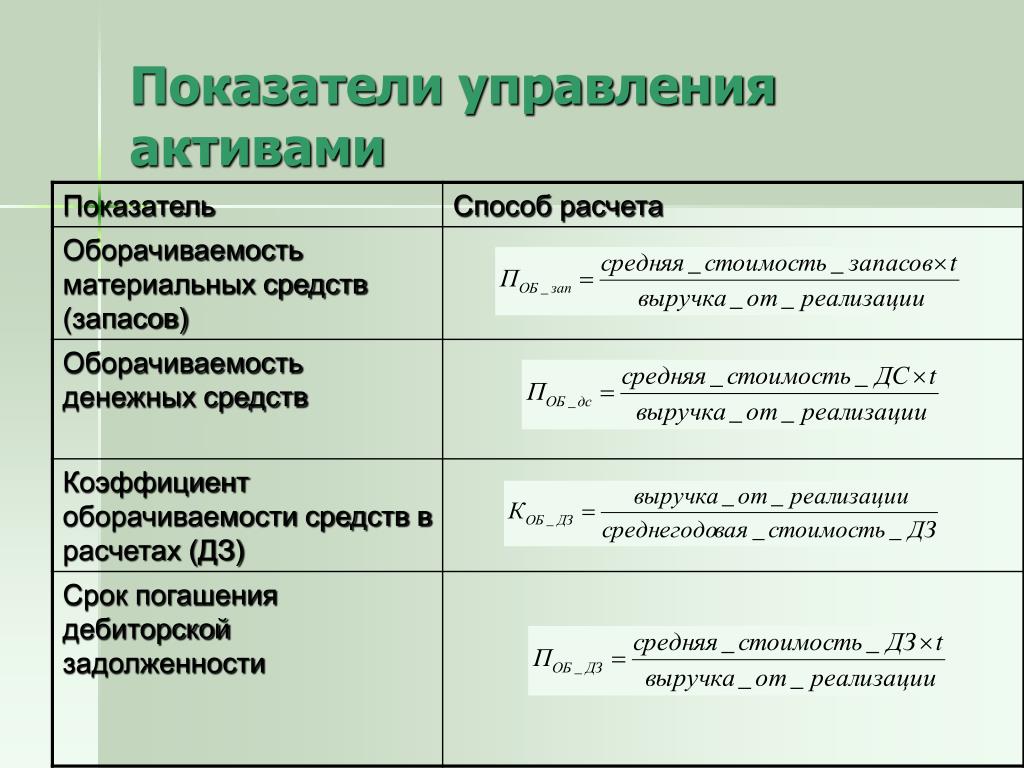

Коэффициент оборачиваемости денежных средств – показатель, относящийся к группе показателей деловой активности, и характеризует скорость обращения денежных средств на предприятии.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

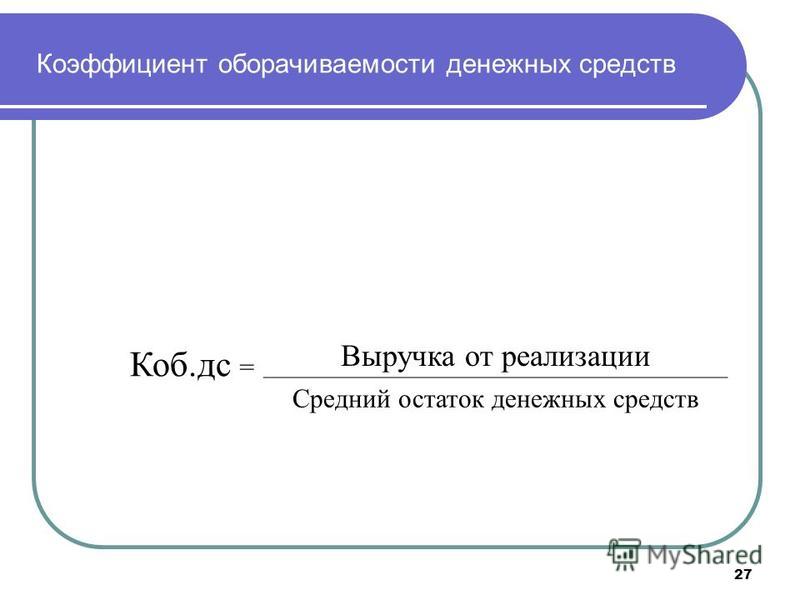

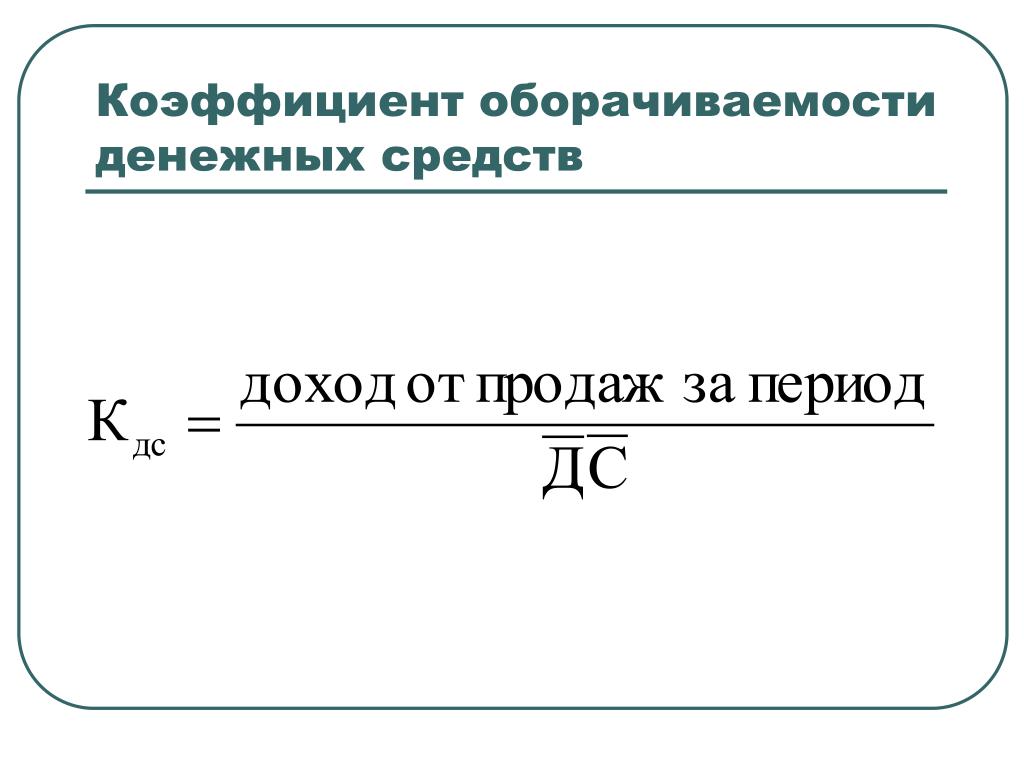

Формула расчет оборачиваемости денежных средствКоэффициент оборачиваемости денежных средств представляет собой отношение выручки от продаж товаров к среднему объему денежных средств в кассе и на счетах предприятия и рассчитывается по формам №1, №2 бухгалтерского баланса. Формула имеет следующий вид:

Следует заметить, что на практике, формулу расчета показателя иногда модифицируют и в знаменателе помимо денежных средств используют и краткосрочные финансовые вложения, таким образом, оценивается интенсивность оборота наиболее ликвидных активов предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

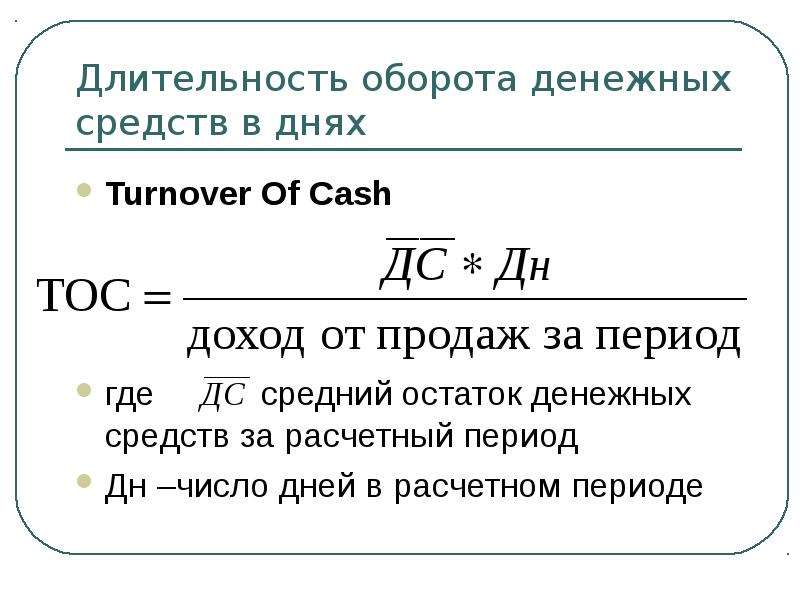

Формула расчета периода оборачиваемости денежных средствПериод оборачиваемости денежных средств показывает количество дней необходимых для совершения одного полного цикла. Формула расчета периода оборачиваемости денежных средств имеет следующий вид:

Конкретного нормативного значения для данных показателей деловой активности не существуют. Анализ коэффициентов происходит в оценке динамики их изменения. Так снижения коэффициента оборачиваемости денежных средств и увеличение цикла оборота свидетельствует о снижении эффективности использования высоколиквидных активов предприятия. Это негативная динамика может привести к уменьшению финансирования производственной деятельности компании и снижению финансовой устойчивости в долгосрочной перспективе.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

валовая выручка денежные средства оборачиваемость

Оцените автора

Расчет и анализ оборачиваемости

бесплатный онлайн сервис для расчета бизнес показателей

| Начать работу с калькулятором |

Калькулятор «Расчет и анализ оборачиваемости»

предназначен для расчета оборачиваемости товарного запаса, дебиторской задолженности, кредиторской задолженности, денежных средств.

Товарный запас

один из основных активов розничной или оптовой торговой компании. Для анализа эффективности управления товарным запасом используют коэффициенты оборачиваемости и/или длительность оборота товарного запаса в днях. За базу расчета берется величина себестоимости продаж товара.

При анализе результатов расчета оборачиваемости товарных запасов необходимо учитывать методы расчета себестоимости товара принятые в компании (FIFO, LIFO, средневзвешенная себестоимость). При оценке эффективности управления товарными запасами, необходимо учитывать количество циклов полного обновления товарных запасов за анализируемый период. Высокое значение оборачиваемости товарных запасов, в общем случае, говорит о том, что предприятие снижает риски формирования избыточных товарных запасов (затоваривание) и стремится к эффективному использованию капитала. Оборачиваемость запасов, значительно превышающая отраслевой уровень, может быть индикатором потенциального риска недостаточного уровня товарных запасов и соответственно снижения уровня сервисного обслуживания клиентов компании.

Оборачиваемость товарного запаса – показатель измеряющий эффективность управления менеджерами активов, доверенных им собственниками предприятия.

Дебиторская задолженность предприятия

актив и составная часть оборотного капитала предприятия. Для анализа эффективности управления дебиторской задолженностью используют длительность оборота в днях. За базу расчета берется выручка от реализации товара за период.

Анализ оборачиваемости дебиторской задолженности обычно выполняется на сопоставлении с выручкой от продаж и договорными условиями поставки товара. Например, предприятие продающее на условиях отсрочки платежа (задолженности) – 14 дней, будет иметь сопоставимые по срокам оборачиваемость дебиторской задолженности и остатки на балансовых счетах дебиторской задолженности. Если балансовая дебиторская задолженность существенно превышает плановый показатель (30 дней, 50 дней и т.д.) — это индикатор существующих проблем в управлении дебиторской задолженности на предприятии (неплатежеспособность клиентов, злоупотребление кредитом и т. д.)

д.)

Оборачиваемость дебиторской задолженности – один из показателей измеряющих качество и эффективность управления продажами. Управление дебиторской задолженностью предприятия – ключевой процесс, влияющий на поступление денежных средств, получаемых предприятием от продажи товаров или услуг, т.е. от операционной деятельности предприятия.

Оборачиваемость кредиторской задолженности

финансовый показатель, определяющий среднее количество дней кредитования предприятия со стороны поставщиков.

Сбалансировать периоды оборачиваемости кредиторской задолженности и оборачиваемости товарного запаса – одна из ключевых задач в управлении оборотным капиталом торгового предприятия. Для анализа эффективности управления кредиторской задолженностью используют длительность оборота в днях. За базу расчета берется сумма закупок товара за период. Существенная положительная разница между периодом оборота товарных запасов и периодом оборота кредиторской задолженности создает необходимость привлечения дополнительных источников финансирования предприятия (банковские кредиты, другие заемные инструменты и т. д.). Привлечение более дорогих заемных средств, в течение длительного времени, приводит к снижению прибыльности предприятия и уменьшению финансовой устойчивости.

д.). Привлечение более дорогих заемных средств, в течение длительного времени, приводит к снижению прибыльности предприятия и уменьшению финансовой устойчивости.

Кредиторская задолженность перед поставщиками товара является одним из основных источников финансирования оборотных активов торговой компании. Анализ оборачиваемости кредиторской задолженности, перед поставщиками за полученный товар выполняется на сопоставлении с оборачиваемостью товарных запасов.

Оборачиваемость денежных средств

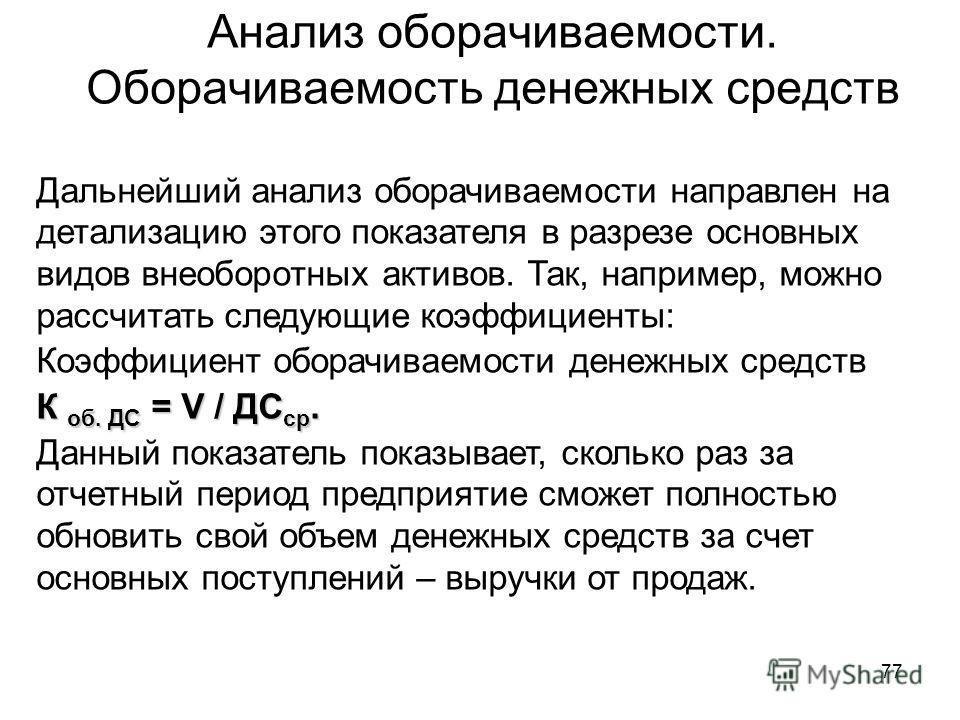

финансовый показатель, измеряющий длительность оборота потока денежных средств от операционной деятельности предприятия.

Предприятие создает и поддерживает систему управления оборотными активами с оптимальной оборачиваемостью денежных средств. Положительное значение длительности оборота денежных средств создает потребность в дополнительном финансировании оборотных активов компании. Следовательно, чем продолжительней цикл оборота денежных средств, тем больше потребность в финансировании оборотных активов. Сокращение операционного денежного цикла – положительный индикатор управления оборотным капиталом. Близкое к нулю или отрицательное значение оборачиваемости денежных средств, требует дополнительного анализа оборотных активов, т.к. в этом случае существуют дополнительные операционные и финансовых риски, снижающие финансовую устойчивость предприятия.

Сокращение операционного денежного цикла – положительный индикатор управления оборотным капиталом. Близкое к нулю или отрицательное значение оборачиваемости денежных средств, требует дополнительного анализа оборотных активов, т.к. в этом случае существуют дополнительные операционные и финансовых риски, снижающие финансовую устойчивость предприятия.

Каждый доллар, связанный с финансированием оборотных активов предприятия – это доллар, который менеджеры компании «арендуют» у собственников бизнеса, с соответствующей оплатой процентов или дивидендов.

Как использовать калькулятор для бизнеса

Определите длительность оборота товарного запаса в днях

Для расчета используйте данные управленческого учета о себестоимости продаж и стоимости товарных запасов за анализируемый период. Сделайте расчет для каждой товарной категории и сравните результаты для оценки товарным портфелем компании.

Начать работу с калькулятором

Определите длительность дебиторской задолженности в днях

Для расчета используйте данные управленческого учета о продажах и дебиторской задолженности покупателей за анализируемый период. Определите длительность оборота дебиторской задолженности для каждого канала продаж, бизнес подразделения, клиента.

Определите длительность оборота дебиторской задолженности для каждого канала продаж, бизнес подразделения, клиента.

Начать работу с калькулятором

Сделайте анализ управления кредиторской задолженностью

Рассчитайте период оборачиваемости кредиторской задолженности в днях. Сопоставьте период оборачиваемости кредиторской задолженности с периодом оборачиваемости товарного запаса.

Начать работу с калькулятором

Оцените возможность управления денежным циклом компании

Определите длительность оборота денежных средств в днях. Оцените необходимость дополнительного финансирования оборотных активов компании.

Начать работу с калькулятором

Формула прибылиО чем говорят цифры

Простым языком для нефинансиста

Простое правило признания выручки от продаж: выручка должна быть заработана. Торговая компания должна отгрузить товары покупателю. Сервисная компания должна выполнить свои работы. ..

..

Коэффициент денежного оборота (CTR) | Формула, пример, анализ, заключение

Коэффициент оборачиваемости денежных средств (CTR) — это коэффициент прибыльности и эффективности, который показывает, сколько раз компания использует свои денежные средства для получения доходов. Он измеряет эффективность компании по превращению своего остатка денежных средств в выручку от продаж за отчетный период.

Высокий коэффициент оборачиваемости денежных средств означает, что компания быстро оборачивает свои денежные средства, что приводит к очень эффективному управлению денежными средствами. Низкий коэффициент денежного оборота означает, что компания неэффективна, и проходит слишком много времени, прежде чем она совершает полный цикл денежного потока в экономике.

Высокий коэффициент оборачиваемости наличности является подтверждением того, что в бизнесе имеется эффективный денежный поток, приносящий большую прибыль. Таким образом, очевидно, что это было бы предпочтительнее, чем низкий коэффициент оборачиваемости наличности. Этот коэффициент особенно полезен, когда продажи осуществляются не в кредит. Компании, которые осуществляют большую часть своих продаж в кредит, всегда будут иметь высокий коэффициент оборачиваемости денежных средств по сравнению с теми, которые имеют дело с наличными, поэтому, прежде чем делать общий вывод, необходимо выяснить, осуществляется ли продажа в кредит или наличными.

Этот коэффициент особенно полезен, когда продажи осуществляются не в кредит. Компании, которые осуществляют большую часть своих продаж в кредит, всегда будут иметь высокий коэффициент оборачиваемости денежных средств по сравнению с теми, которые имеют дело с наличными, поэтому, прежде чем делать общий вывод, необходимо выяснить, осуществляется ли продажа в кредит или наличными.

Сравнения с использованием этого коэффициента действительны только для компаний одной отрасли с почти одинаковыми требованиями к капиталу. Учитывайте вариации остатков наличности и способов продаж, чтобы избежать перекоса коэффициента оборота наличности.

Формула коэффициента денежного оборотаВыручка представляет собой продажи компании и может быть найдена в отчете о прибылях и убытках компании, а денежные средства и их эквиваленты будут перечислены в верхней части баланса компании.

При расчете выручки от денежного оборота обычно требуется усреднить денежные средства и их эквиваленты за текущий отчетный период и за последний отчетный период путем суммирования двух значений и последующего деления их на два.

Компания XYZ Company Limited получила выручку в размере 300 000 долларов США в 2018 финансовом году. Денежные средства и их эквиваленты составляли 10 000 долларов США и 20 000 долларов США на начало и конец отчетного периода соответственно.

Рассчитайте коэффициент оборачиваемости денежных средств компании.

Во-первых, нам необходимо рассчитать среднюю сумму денежных средств и их эквивалентов:

Коэффициент оборачиваемости денежных средств для этого примера равен 20. Это означает, что XYZ Company Limited пополняла свой баланс денежных средств 20 раз в течение 2018 финансового года.

Более высокий коэффициент оборачиваемости наличности предпочтительнее, так как это указывает на то, что вы чаще обращаете свои наличные деньги и управляете более эффективной компанией.

Однако высокий коэффициент оборачиваемости наличности потенциально может означать, что компания располагает ограниченными денежными средствами и впоследствии может потребовать краткосрочного финансирования в будущем. Кроме того, это можно интерпретировать как то, что компания продает большую часть своих акций в кредит, что может не дать четкой картины обращения наличности в бизнесе.

Кроме того, это можно интерпретировать как то, что компания продает большую часть своих акций в кредит, что может не дать четкой картины обращения наличности в бизнесе.

Коэффициент оборачиваемости наличности является показателем рентабельности и эффективности. Он больше говорит о том, сколько раз компания может пополнить свои денежные средства и их эквиваленты за счет выручки от продаж. Бухгалтеры компаний используют этот коэффициент в целях составления бюджета, чтобы оценить сумму денежных средств, которая потребуется для расширения прогнозируемых будущих продаж. Например, если компания XYZ Company Limited закладывает в бюджет увеличение продаж на 2 000 000 долларов, а ее коэффициент оборота наличности составляет 20 раз, то это означает, что компании потребуются дополнительные 100 000 долларов для финансирования увеличения продаж.

Анализ коэффициента оборачиваемости наличности является критически важным для определения эффективности, поскольку он показывает, сколько раз вы можете совершить полный цикл движения наличности в бизнесе. Любой, кто заключает это соотношение, должен быть осторожен, если продажи осуществляются за наличный расчет или в кредит. Это соотношение лучше всего работает, если почти все продажи осуществляются за наличный расчет. На операции, совершенные в кредит, может повлиять несвоевременное получение денежных средств, особенно когда кредитор не является кредитоспособным, что делает этот коэффициент неподходящим для продаж, осуществляемых в кредит.

Любой, кто заключает это соотношение, должен быть осторожен, если продажи осуществляются за наличный расчет или в кредит. Это соотношение лучше всего работает, если почти все продажи осуществляются за наличный расчет. На операции, совершенные в кредит, может повлиять несвоевременное получение денежных средств, особенно когда кредитор не является кредитоспособным, что делает этот коэффициент неподходящим для продаж, осуществляемых в кредит.

Изменение коэффициента оборачиваемости наличности измеряет количество дней, в течение которых предприятия обновляют свои остатки наличности, и это называется днями пополнения наличности, что равно 365, деленному на коэффициент оборачиваемости наличности. Для компании XYZ Company Limited дневное пополнение денежных средств составляет 365/20 = 18,25 дней, что означает, что компания пополняет свой баланс денежных средств каждые 19 дней. Чем короче дни пополнения наличными, тем лучше.

Другая мысль может заключаться в том, что бизнес слишком мал по размеру. Точно так же высокий коэффициент оборачиваемости наличности может быть результатом инвестирования вне бизнеса для устранения избыточных остатков, что уменьшает знаменатель формулы (средний остаток наличности).

Точно так же высокий коэффициент оборачиваемости наличности может быть результатом инвестирования вне бизнеса для устранения избыточных остатков, что уменьшает знаменатель формулы (средний остаток наличности).

Упомянутые выше исключительные случаи высокого коэффициента оборачиваемости наличности требуют серьезного рассмотрения при анализе бизнеса с использованием этого коэффициента, поскольку они не дают надлежащей картины бизнеса в том виде, в каком он должен быть; отсюда мы заключаем, что идеального коэффициента оборота наличности не существует.

Коэффициент оборачиваемости наличности Заключение- Коэффициент оборачиваемости наличности показывает, сколько раз компания может пополнить свой баланс наличности за счет выручки от продаж.

- Его можно использовать для оценки эффективности и прибыльности компании.

- Это измерение используется бухгалтерами в целях составления бюджета при оценке будущих потребностей в капитале для финансирования расширения продаж

- В этой формуле используются две переменные: годовой доход и средний остаток денежных средств.

- Высокий коэффициент оборачиваемости денежных средств указывает на то, что компания в кратчайшие сроки обновляет свои денежные счета, используя выручку от продаж.

- Низкий коэффициент оборачиваемости денежных средств предполагает, что бизнесу требуется много времени, прежде чем он сделает полный денежный цикл в бизнесе.

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости наличности, чтобы быстро рассчитать количество дней, которое требуется предприятию для пополнения своего денежного баланса за счет выручки от продаж, введя необходимые числа.

Денежные средства и их эквиваленты

Выручка

Коэффициент оборота денежных средств

Часто задаваемые вопросы

1. Что такое коэффициент оборота денежных средств?

Коэффициент оборачиваемости наличности — это деловой коэффициент, используемый в процессе определения того, сколько раз компания может совершить полный цикл движения наличности, используя свой доход.

Другими словами, он измеряет, сколько раз компания может пополнить свой денежный баланс, используя выручку от продаж.

2. Как рассчитать коэффициент оборачиваемости наличности?

Коэффициент оборачиваемости наличности рассчитывается по следующей формуле:

CTR = выручка / денежные средства и их эквиваленты

3. Каков хороший коэффициент оборачиваемости наличности?

В идеале хороший коэффициент оборота наличности должен уменьшаться в зависимости от компании. Однако идеальных коэффициентов денежного оборота не существует. Это связано с тем, что разные компании имеют разные стили работы.

4. Что показывает коэффициент оборачиваемости наличности?

Коэффициент оборачиваемости наличности показывает, сколько раз компания может совершить полный цикл движения наличности. Это очень важно при анализе бизнеса, поскольку дает представление о том, насколько эффективна компания и чего следует ожидать от ее будущих результатов.

Высокий коэффициент оборачиваемости наличности указывает на то, что бизнес занимает минимально возможное время цикла движения наличности. Низкий коэффициент оборачиваемости денежных средств показывает, что компании может потребоваться слишком много времени для цикла денежного потока, что может вызвать некоторые проблемы и потребовать немедленного внимания.

Низкий коэффициент оборачиваемости денежных средств показывает, что компании может потребоваться слишком много времени для цикла денежного потока, что может вызвать некоторые проблемы и потребовать немедленного внимания.

5. Каковы недостатки коэффициента денежной оборачиваемости?

Коэффициент оборачиваемости денежных средств не принимает во внимание другие факторы, которые могут повлиять на деятельность и эффективность компании, такие как несвоевременное погашение дебиторской задолженности, а также он не может использоваться для измерения продаж, произведенных в кредит, поскольку отсутствует запись о том, когда деньги были собрал.

Также не учитывается оборотный капитал компании.

Коэффициенты оборачиваемости наличности | Малый бизнес

Брайан Кейтман

Коэффициент оборачиваемости денежных средств компании показывает, сколько раз в год она пополняет свой денежный баланс выручкой от продаж. Более высокий коэффициент оборачиваемости наличности, как правило, лучше, чем более низкий. Анализ коэффициента оборачиваемости наличности может помочь вам определить, насколько эффективно вы поддерживаете движение денежных средств через свой малый бизнес, но у коэффициента есть некоторые недостатки, которые могут дать неточную картину.

Анализ коэффициента оборачиваемости наличности может помочь вам определить, насколько эффективно вы поддерживаете движение денежных средств через свой малый бизнес, но у коэффициента есть некоторые недостатки, которые могут дать неточную картину.

Формула коэффициента оборачиваемости наличности

Коэффициент оборачиваемости наличности равен выручке от продаж, полученной в течение года, деленной на среднюю сумму денежных средств и их эквивалентов за тот же год. Эквиваленты денежных средств представляют собой краткосрочные инвестиции, такие как казначейские векселя, которые можно быстро конвертировать в наличные деньги. Средний остаток денежных средств и их эквивалентов равен сумме на начало года плюс сумма на конец года, деленная на два.

Пример расчета

Предположим, что ваш малый бизнес заработал 100 000 долларов продаж в течение года, имел 15 000 долларов наличными и их эквивалентами на начало года и 20 000 долларов наличными и их эквивалентами на конец года.

Ваши средние денежные средства и их эквиваленты будут составлять 20 000 долларов США плюс 15 000 долларов США, разделенные на два, что равняется 17 500 долларов США. Ваш коэффициент денежного оборота будет равен 100 000 долларов США, разделенным на 17 500 долларов США, что равно 5,7. Это означает, что вы пополняли свой денежный баланс 5,7 раза в течение года.

Ваши средние денежные средства и их эквиваленты будут составлять 20 000 долларов США плюс 15 000 долларов США, разделенные на два, что равняется 17 500 долларов США. Ваш коэффициент денежного оборота будет равен 100 000 долларов США, разделенным на 17 500 долларов США, что равно 5,7. Это означает, что вы пополняли свой денежный баланс 5,7 раза в течение года.

Изменение

Изменение коэффициента оборачиваемости наличности измеряет, сколько дней требуется предприятию для пополнения баланса денежных средств. Это отклонение равно 365, деленному на коэффициент оборачиваемости наличности. Более низкий результат, как правило, лучше, чем более высокий. Например, если коэффициент оборачиваемости наличности в вашем малом бизнесе равен 5,7, вы пополняете баланс наличности каждые 64 дня, потому что 365 разделить на 5,7 равно 64.

Интерпретация

Надлежащие коэффициенты оборота наличности различаются в зависимости от бизнеса.

Сравнение вашего коэффициента с течением времени может помочь вам определить, насколько эффективно вы обращаетесь со своими денежными средствами по сравнению с другими отчетными периодами. Если ваш коэффициент увеличивается, вы оборачиваете свой денежный баланс больше раз в год и тратите меньше дней на его пополнение. Как правило, более частое обращение с наличными — это более эффективное использование наличных, чем оставление их без дела, потому что бездействующие наличные приносят очень низкую прибыль.

Сравнение вашего коэффициента с течением времени может помочь вам определить, насколько эффективно вы обращаетесь со своими денежными средствами по сравнению с другими отчетными периодами. Если ваш коэффициент увеличивается, вы оборачиваете свой денежный баланс больше раз в год и тратите меньше дней на его пополнение. Как правило, более частое обращение с наличными — это более эффективное использование наличных, чем оставление их без дела, потому что бездействующие наличные приносят очень низкую прибыль.

Соображения

Коэффициент оборота наличности работает лучше всего, если все или почти все ваши продажи осуществляются наличными. Если вы продаете в кредит, коэффициент может указывать на то, что вы пополняете свои наличные деньги чаще, чем на самом деле. Кроме того, слишком высокий коэффициент оборачиваемости наличности может означать, что у вас низкий остаток денежных средств, что предполагает финансовые проблемы. Например, если у вас есть в среднем 100 долларов в деньгах и их эквивалентах и 100 000 долларов в продажах, ваш коэффициент будет равен 1 000, но у вас почти не будет денег.

Об авторе