Оборачиваемость оборотных средств показывает: Коэффициент оборачиваемости оборотных средств. Формула, нормативы коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств. Формула, нормативы коэффициента оборачиваемости оборотных средств

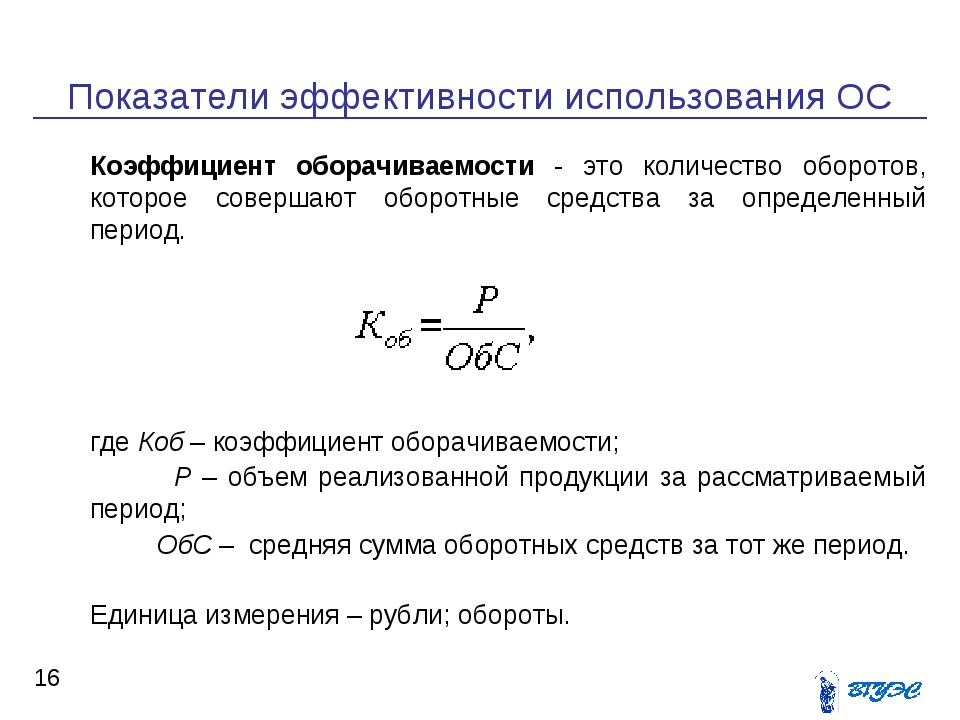

Коэффициент оборачиваемости оборотных средств отражает, сколько раз в отчетном периоде предприятие использовало среднегодовой остаток оборотных средств (краткосрочных активов).

Последние новости:

Коэффицент оборачиваемости рассчитывается для оценки эффективности использования оборотных средств и анализа деловой активности предприятия.

Коэффициент оборачиваемости оборотных средств. Формула

Расчет имеет следующий вид:

К об.= ВР/КА ср,

где:

- Коб- коэффициент оборачиваемости ОС

- ВР — выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2),т.е. берется среднее между значениями на начало и на конец года.

Коэффициентпоказывает эффективность управления текущими активами компании. Кроме того, он подвержен влиянию отраслевой специфики производства, сезонным изменениям на рынке.

Кроме того, он подвержен влиянию отраслевой специфики производства, сезонным изменениям на рынке.

Совместно с коэффициентом оборачиваемости обычно находят оборачиваемость в днях. В данном случае оборачиваемость в днях показывает, сколько дней потратит предприятие, чтобы получить выручку, равную краткосрочным активам (ОС). Как определить этот показатель?

Об (дн) = 365 / К об,

где:

В Беларуси по оборачиваемости ОС законодательно норматив не установлен. Значения должны анализироваться в динамике или в сравнении с аналогичными по отрасли. Уменьшение коэффициента означает замедление оборота активов. Соответственно, его увеличение характеризует рост деловой активности фирмы. Если Коб слишком низкий, существенно разнящийся со среднеотраслевыми нормами, это говорит о чрезмерном накоплении краткосрочных активов (чаще всего это товары на складах).

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Оборачиваемость оборотных средств формула

Формула расчета коэффициента оборачиваемости оборотных активов

Что показывает коэффициент оборачиваемости оборотных активов?

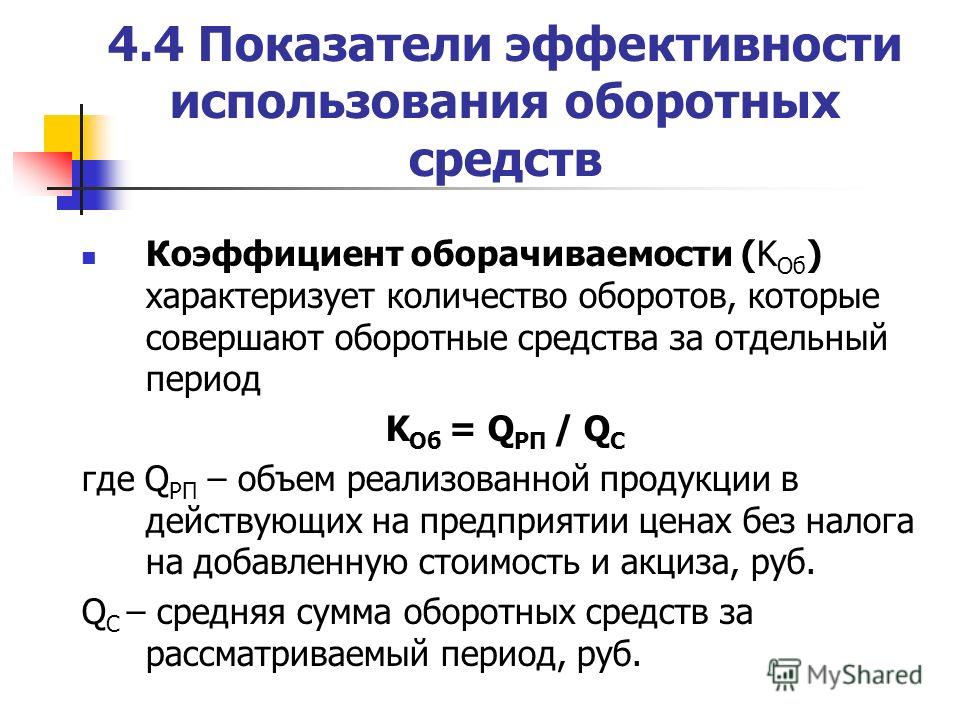

Коэффициент оборачиваемости оборотных активов имеет аббревиатуру (Коб. а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

Формула расчета коэффициента оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов — это отношение выручки от продаж к среднегодовой величине оборотных активов компании

Существует 2 способа расчета оборачиваемости оборотных активов, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.а = Выручка (В) / Среднегодовая величина оборотных активов (Об.С)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб. а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

Коэффициент оборачиваемости оборотных активов всегда рассчитывается помощью среднегодовой стоимости оборотных средств (активов), т.е. (об.а нач. + об.а кон.)/2, расчет по остаткам оборотных средств на конец периода является НЕ верным!!!

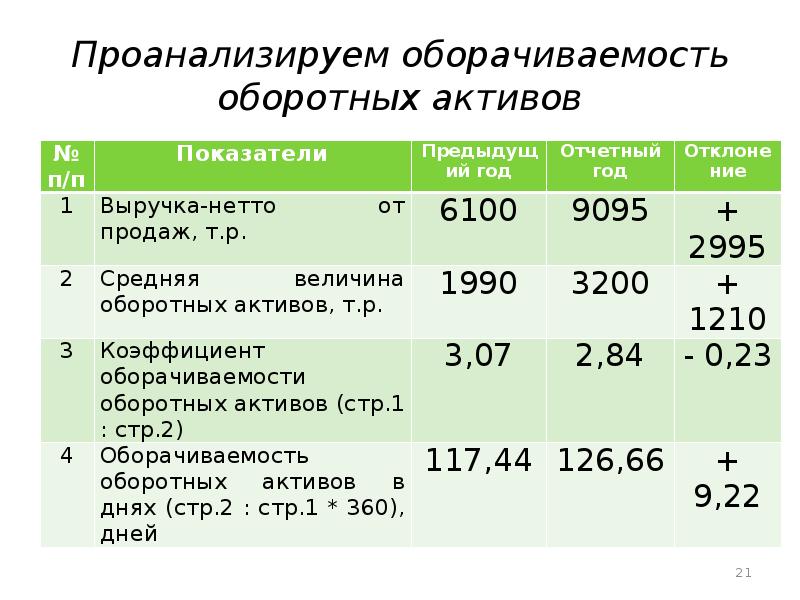

Приведем пример расчета коэффициента оборачиваемости оборотных активов

Пример расчета оборачиваемости оборотных активов (обязательно делается в такой таблице)Что означает изменение коэффициента оборачиваемости оборотных активов?

Снижение оборачиваемости означает о замедлении оборотных средств в обороте, что отрицательно влияет на деятельность предприятия, т.к. входящие в оборотные средства: товары, запасы, готовая продукция — реализуются и используются медленнее

Повышение оборачиваемости означает то, что предприятие работает более ритмично, его оборотные средства оборачиваются чаще (больше), а следовательно предприятие получает больше денежных средств.

Период оборачиваемости оборотных активов

Период оборачиваемости оборотных средств показывает за какой срок оборотные средства предприятия совершают 1 оборот, формула данного коэффициента выглядит следующим образом

Поб.а. = 360 дней / Коб.а

Нормативное значение коэффициента оборачиваемости оборотных активов.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия.

Рассчитать коэффициент оборачиваемости оборотных активов онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости оборотных активов: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости оборотных активов — формула

Общая факторная модель оборачиваемости оборотных активов выглядит следующим образом:

Коб = Вр / ОА

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб1 = Вр0/ОА0

Коб2 = Вр1/ОА0

∆Коб (Вр) = Коб2 — Коб1

Расчет влияния изменения среднегодовой величины оборотных средств на оборачиваемость производится по формулам:

Коб3 = Вр1/ОА0

Коб4 = Вр1/ОА1

∆Коб (ОА) = Коб4 — Коб3

Совокупное влияние факторов определяется по формуле:

∆Коб = ∆Коб(Вр) + ∆Коб(ОА)

Просмотров 45 124

Коэффициент оборачиваемости оборотных средств

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсИнфографика: Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. СинонимыСинонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала.

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр. 2110/(стр.1200нг.+стр.1200кг.)*0,5

2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средствВместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВидео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

Расчет на примере ОАО «Ростелеком»| Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул расчета“.

Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул расчета“.

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств. Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т. к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

Анализ оборачиваемости — Контур.Эксперт — СКБ Контур

Что же такое оборачиваемость?

Оборачиваемость — это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара, денежных средств или число этих обращений за временной промежуток.

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза).

Часто оборачиваемость рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости – показывают интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

- оборачиваемость оборотных активов

- оборачиваемость запасов

- оборачиваемость дебиторской задолженности

- оборачиваемость кредиторской задолженности

- оборачиваемость активов

- оборачиваемость собственного капитала

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях — ниже. Сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях — ниже. Сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Коэффициент оборачиваемости оборотных средств | КУБ

← Вернуться в Финансовый словарь

Что такое оборачиваемость основных средств

Оборачиваемость оборотных средств (англ.- Current Asset Turnover) – Один из показателей деловой активности, который отражает количество оборотов, совершенных оборотными средствами за рассматриваемый период времени. Он показывает несколько эффективно используются товарные запасы, денежные средства, дебиторская задолженность т.е оборотные активы компании. Коэффициент оборачиваемости оборотных средств рассчитывается как соотношение выручки и средней за период суммы оборотных активов. Увеличение значения данного показателя в динамике свидетельствует о переизбытке ресурсов ввиду чего часть этих ресурсов может быть высвобождена для последующей интенсификации текущей деятельности. Снижение оборачиваемости наоборот, свидетельствует о недостаточности ресурсов для поддержания текущей деятельности компании, в случае отсутствия доступа дешевым финансовым ресурсам это повлечет за собой увеличение финансовых расходов компании.

Он показывает несколько эффективно используются товарные запасы, денежные средства, дебиторская задолженность т.е оборотные активы компании. Коэффициент оборачиваемости оборотных средств рассчитывается как соотношение выручки и средней за период суммы оборотных активов. Увеличение значения данного показателя в динамике свидетельствует о переизбытке ресурсов ввиду чего часть этих ресурсов может быть высвобождена для последующей интенсификации текущей деятельности. Снижение оборачиваемости наоборот, свидетельствует о недостаточности ресурсов для поддержания текущей деятельности компании, в случае отсутствия доступа дешевым финансовым ресурсам это повлечет за собой увеличение финансовых расходов компании.

Нормативное значение оборачиваемости оборотных средств

Ввиду того, что сфера деятельности компании оказывает значительное влияние на значение данного показателя, нормативное значение не определено. Данный показатель необходимо рассматривать в динамике, а также в сравнении с конкурентами. Тенденция к увеличению оборачиваемости оборотных средств говорит о улучшении в управлении запасами, улучшении в работе с дебиторской задолженности, а также другим оборотными активами. Более высокое значение данного показателя относительно конкурентов свидетельствует о более интенсивном использовании оборотных активов чем конкурентами.

Тенденция к увеличению оборачиваемости оборотных средств говорит о улучшении в управлении запасами, улучшении в работе с дебиторской задолженности, а также другим оборотными активами. Более высокое значение данного показателя относительно конкурентов свидетельствует о более интенсивном использовании оборотных активов чем конкурентами.

Направления решения проблемы нахождения показателя вне нормативных пределов

При относительно низком значении покатая оборачиваемости оборотных средств необходимо снизить сумму производственных запасов до минимально допустимого уровня, способного обеспечить операционный процесс, а также снизить уровень дебиторской задолженности.

Формула расчета оборачиваемости оборотных средств

Оборачиваемость активов (за год) = Выручка (Чистый доход) / Среднегодовой объем оборотных активов

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Какие позиции характеризуют коэффициент оборачиваемости оборотных средств?

Расчет коэффициента оборачиваемости материальных оборотных средств

Эффективное функционирование любого предприятия невозможно без грамотного и рационального использования оборотных средств. В зависимости от рода деятельности, этапа жизненного цикла или даже времени года величина оборотного капитала у организации может быть разной. Однако именно от доступности и грамотного использования данных ресурсов зависит то, насколько успешной и продолжительной будет деятельность любого хозяйствующего субъекта.

Для того чтобы оценить грамотность использования оборотных средств компании, существует множество коэффициентов, анализирующих скорость обращения, достаточность, ликвидность и множество других, не менее значимых характеристик. Одним из самых важных показателей, необходимых для определения финансового состояния организации, является коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости (Коб), или скорость оборота, показывает сколько раз за исследуемый промежуток времени предприятие способно полностью обернуть собственные оборотные средства. Таким образом, данное значение характеризует эффективность деятельности фирмы. Чем больше полученная величина, тем успешнее компания использует имеющиеся у нее ресурсы.

Формула и расчет

Коэффициент оборачиваемости показывает число оборотов, которые совершают оборотные средства за рассматриваемый промежуток времени. Он рассчитывается, как:

Где:

- Qp – это объем реализованной продукции в оптовых ценах организации без учета НДС;

- Фоб.ср.– средний остаток оборотных средств, найденный за исследуемый период.

Если вспомнить примерный вид цикла кругообращения денежных средств на предприятии, то получается, что деньги, которые организация вкладывает в работу своей компании, через некоторое время возвращаются к ней в виде готовой продукции. Данную продукцию фирма продает своим покупателям и вновь получает некоторую сумму денег. Их величина является доходом организации.

Таким образом, общая схема «деньги-товар-деньги» подразумевает под собой цикличность деятельности компании. Коэффициент оборачиваемости в таком случае показывает, сколько подобных кругооборотов могут совершить средства организации за определенный промежуток времени (чаще всего за 1 год). Естественно, что для эффективной и плодотворной работы предприятия необходимо, чтобы данная величина была как можно больше.

Каким образом рассчитывается рентабельность бизнеса, формулы и пример расчета вы найдете в этой статье.

Если вас интересует, как узнать задолженность по налогам по ИНН физического лица, прочтите об этом .

Необходимые показатели для расчета

Коэффициент оборачиваемости оборотных средств можно определить с помощью данных, представленных в финансовой отчетности организации. Нужные для его определения величины показаны в первой и второй формах бухгалтерской отчетности.

Так, в общем случае объем реализованной продукции вычисляется, как выручка, полученная организацией за один цикл (так как в большинстве случаев для анализа применяется годовой коэффициент, то в дальнейшем мы будем учитывать период времени t=1). Выручка за указанный период берется из отчета о финансовых результатах (бывший отчет о прибылях и убытках), где она показывается в отдельной строке, как сумма, полученная предприятием от реализации работ, товаров или услуг.

Средний остаток оборотных средств находится из второго раздела бухгалтерского баланса и рассчитывается, как:

Где Ф1 и Ф0 — это величины оборотных средств компании за текущий и прошедший период времени. Отметим, что если при расчетах используются данные за 2013 и 2014 года, то полученный коэффициент будет представлять собой скорость оборота средств именно за 2013 год.

Другие похожие коэффициенты

Кроме коэффициента оборачиваемости в экономическом анализе существуют и другие величины, анализирующие скорость обращения оборотного капитала организации. Многие из них также тесно связаны с данным показателем.

Так, одной из сопутствующих коэффициенту оборачиваемости величин является продолжительность одного оборота (Тоб). Ее значение рассчитывается как частное от деления числа дней, соответствующих анализируемому периоду (1 месяц = 30 дней, 1 квартал = 90 дней, 1 год = 360 дней), на значение самого коэффициента оборачиваемости:

Исходя из данной формулы, продолжительность одного оборота можно также рассчитывать и как:

Еще одним важным показателем, использующимся при анализе финансового состояния организации, является коэффициент загрузки средств в обороте Кзагр. Данный показатель определяет величину оборотного капитала, необходимую для получения 1 рубля выручки от реализации продукции. Иными словами, коэффициент показывает, сколько процентов оборотных средств организации приходится на одну единицу конечного результата. Таким образом, по-другому коэффициент загрузки можно назвать фондоемкостью оборотного капитала.

Он рассчитывается по следующей формуле:

Как можно заметить из методики расчета данного показателя, его величина является обратной к значению коэффициента оборачиваемости. А это значит, что чем меньше значение показателя загрузки, тем выше эффективность деятельности организации.

Еще одним обобщающим фактором эффективности использования оборотного капитала является значение рентабельности (Роб.ср.). Данный коэффициент характеризуется величиной прибыли, получаемой на каждый рубль оборотных средств, и показывает финансовую эффективность деятельности организации. Формула его расчета схожа со значениями, применяемыми для поиска коэффициента оборачиваемости. Однако в данном случае вместо выручки от реализации продукции в числителе используется прибыль предприятия до налогообложения:

Где π – это прибыль до налогообложения.

Также, как и в случае с коэффициентом оборачиваемости, чем больше значение рентабельности капитала, тем финансово устойчивее деятельность предприятия.

Анализ коэффициента оборачиваемости

Прежде чем переходить к анализу самого коэффициента оборачиваемости и выискивать пути увеличения эффективности работы организации, определим, что же в общем случае подразумевается под понятием «оборотный капитал компании».

Под оборотным капиталом предприятия понимается величина активов, имеющих срок полезного использования меньше одного года. К таким активам могут относиться:

- запасы;

- незавершенное производство;

- готовая продукция;

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторская задолженность.

В большинстве случаев коэффициент оборачиваемости в компании имеет примерно одинаковое значение на протяжении длительного промежутка времени. Данная величина может зависеть от видов основной деятельности компании (так, для предприятий торговли данный показатель будет наиболее высоким, в то время как в области тяжелой промышленности его значение будет достаточно низким), ее цикличности (для некоторых фирм характерен всплеск активности в определенные сезоны) и многих других факторов.

Однако в целом, для изменения значения данного коэффициента и увеличения эффективности использования активов компании необходимо грамотно подходить к политике управления оборотными средствами.

Так, сокращения запасов можно достигнуть за счет более экономного и рационального использования ресурсов, снижения материалоемкости производства и величины потерь. Кроме того, значительного улучшения можно достигнуть и за счет более эффективного управления поставками.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Отметим, что положительное воздействие даже на одну из представленных выше величин уже оказывает значительное влияние на коэффициент оборачиваемости. Кроме этого, добиться увеличения эффективности использования оборотных средств на предприятии можно и косвенными способами. Так, значение показателя будет выше при росте прибыли организации и объемов продаж.

Если при построении динамики коэффициента оборачиваемости за продолжительный промежуток времени, можно отметить стабильное снижение его величины, этот факт может быть признаком ухудшения финансового состояния компании.

Почему он может снижаться?

Существует несколько причин для снижения значения коэффициента оборачиваемости. Причем на его величину могут влиять как внешние, так и внутренние факторы. К примеру, при ухудшении общей экономической ситуации в стране может упасть спрос на товары роскоши, появление на рынке новых моделей электротехники снизит спрос на старые и так далее.

Внутренних причин снижения скорости оборота также может быть несколько. Среди них следует отдельно выделить:

- ошибки в управлении оборотными средствами;

- ошибки логистики и маркетинга;

- рост задолженности компании;

- использование устаревших технологий производства;

- изменение масштабов деятельности.

Таким образом, большинство причин ухудшения ситуации на предприятии связаны с ошибками управления и низкой квалификации рабочих кадров.

В то же время, в некоторых случаях значение коэффициента оборачиваемости может снижаться в связи с переходом на новый уровень производства, модернизацией и использованием новых технологий. В таком случае значение показателя не будет связано с низкой эффективностью деятельности компании.

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

| Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69

Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул расчета“.

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств. Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Удачи!

Жданов Василий Юрьевич, к.э.н.

Коэффициент оборачиваемости оборотных средств: определение и примеры расчета

Вычислять коэффициент нужно для оценки скорости превращения оборотных средств в деньги. Он тесно связан с эффективностью управления сбытом на предприятии: рост показателя в динамике характеризует увеличение продаж и прибыли. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости основных средств.

Насколько эффективно используются оборотные средства? Есть ли недостаток в активах? Существуют ли проблемы с деньгами, которые находятся в обороте?

Что такое оборотные средства?

Это оборотные фонды, которые участвуют в процессе производства и сбыта продукции. Они обеспечивают процесс обмена денег на сырье, сырья на продукцию, продукции – на деньги.

Оборотные средства – это стоимость всех предметов труда, задействованных в производственном процессе. Они меняют свою форму (с натуральной на денежную) и входят в себестоимость продукции.

В стоимость этого показателя закладывается:

- Расходы на материалы, сырье.

- Затраты на создание, хранение и реализацию продукции.

- Деньги, полученные от продаж.

Оборотные средства есть на каждом предприятии, они нужны для организации бесперебойной работы компании. Их недостаток способен привести к простою производства из-за невозможности закупки сырья, выплаты заработной платы персоналу, уплаты налогов, коммунальных платежей. Дефицит негативно отражается на текущих процессах и дальнейшем развитии предприятия, может образоваться кассовый разрыв (недостаток денег для финансирования предстоящих расходов).

При недостаточном количестве собственных оборотных средств предприятие привлекает заемные деньги (кредиты, ссуды, займы, отсрочки по выплатам в бюджет).

Больше информации по теме можно получить из видео:

Оценка эффективности использования оборотных средств

Для оценки эффективности управления оборотными средствами и существует коэффициент оборачиваемости оборотных средств (КООС). Он определяет число оборотов, за которое сырье успевает превратиться в деньги. Рассчитывается за любой период – месяц, квартал, год.

КООС указывает на то, сколько раз средства оборачиваются за определенный период, с какой скоростью.

Формула для расчета:

- В – выручка;

- ΔОC – средняя сумма оборотных средств.

ΔОА рассчитывается по формуле:

- ОCНП – оборотные активы на начало периода;

- ОCКП – оборотные активы на конец периода.

Для расчета КООС можно использовать данные бухгалтерского баланса. Формула в этом случае будет такой:

- Стр. 2010 – значение строки 2010 из формы 2.

- Стр. 1200 НГ – значение строки 1200 на начало года (форма 1).

- Стр. 1200 КГ – значение строки 1200 на конец года (форма 1).

Расчет К

ООС на примереДля удобства расчета коэффициента оборачиваемости оборотных средств можно использовать таблицу Excel (скачать пример).

Показатель | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

Выручка | 982 576 | 423 870 | 3 626 561 | 3 886 723 | 5 737 265 |

ОCНП | 425 137 | 16 365 | 81 436 | 545 267 | 76 657 |

ОCКП | 16 365 | 81 436 | 545 267 | 76 657 | 761 534 |

КООС | 1,11 | 2,17 | 2,89 | 3,12 | 3,42 |

Выводы по таблице. В 2014 году упали показатели выручки и объемы основных средств, но несмотря на это, КООС вырос на 1,06. Это значит, что количество оборотов за год увеличилось. Далее, с 2014 года, – рост по всем показателям. Следовательно, предприятие с каждым годом всё более эффективно работает.

Рис. 1. Динамика КООС

Нормальное значение показателя

Коэффициент оборачиваемости оборотных средств всегда принимает положительное значение, но оно может быть любым – всё зависит от отрасли и конкретного предприятия. У КООС нет какого-то норматива, по которому можно оценивать, что 1 или 100 – этого много или мало. У каждой компании будут свои результаты. И чтобы понять текущую экономическую ситуацию, их нужно сравнивать со значениями за прошлые годы и среднеотраслевым показателем. Особый интерес будут представлять прямые конкуренты. Если наблюдается рост (как в примере выше) – это положительный знак. Снижение – повод задуматься над организацией процесса производства/продаж. Поэтому надо стремиться к увеличению коэффициента.

Важно! На изменение КООС могут влиять не только внутренние, но и внешние факторы (изменения в налоговом законодательстве, санкционная политика государства, падение во всей отрасли, сокращение господдержки и т. д.).

Рост | Снижение |

|---|---|

Рост прибыли | Падение спроса |

Рост объемов продаж | Рост долгов |

Более эффективно используются ресурсы | Неэффективное управление |

Улучшение технологического процесса | Существенные изменения на предприятии (изменение направления работы, сокращение штата и т. д.) |

Повысить значение показателя можно несколькими способами:

- Сократить размеры задолженности предприятия.

- Уменьшить срок оборота сырья/товаров.

- Стимулировать спрос.

- Сократить затраты на производство.

- Укрепить имидж компании среди клиентов.

- Обновить материально-техническую базу, внедрить новые технологии.

- Повысить качество предоставляемых услуг, реализуемых товаров.

- Сократить запасы.

- Инициировать кадровые перестановки.

Также важно анализировать показатель с другими экономическими показателями (коэффициентом ликвидности, оборачиваемости активов и т. д.). Данные нужно брать для аналогичных отрезков времени.

Отслеживание КООС помогает вовремя заметить угрожающую работе компании ситуацию и вовремя скорректировать управленческие решения, ведь чем быстрее будут оборачиваться средства, тем скорее будут окупаться затраты предприятия. Замедление оборачиваемости приводит к росту потребности в оборотных средствах.

Определение оборачиваемости оборотного капитала

Что такое оборачиваемость оборотных средств?

Оборачиваемость оборотного капитала — это коэффициент, который измеряет, насколько эффективно компания использует свой оборотный капитал для поддержки продаж и роста. Оборачиваемость оборотного капитала, также известная как чистая продажа оборотного капитала, измеряет соотношение между средствами, используемыми для финансирования операций компании, и доходами, которые компания генерирует для продолжения операций и получения прибыли.

Ключевые выводы

- Оборачиваемость оборотного капитала показывает, насколько эффективно предприятие генерирует продажи на каждый доллар использованного оборотного капитала.

- Чем выше коэффициент оборачиваемости оборотного капитала, тем лучше, и это указывает на то, что компания способна генерировать больший объем продаж.

- Однако, если оборачиваемость оборотного капитала вырастет слишком высоко, это может означать, что компании необходимо привлечь дополнительный капитал для поддержки будущего роста.

Формула оборачиваемости оборотных средств —

Оборачиваемость оборотного капитала знак равно Чистый годовой объем продаж Средний оборотный капитал \ begin {align} & \ text {Оборот оборотного капитала} = \ frac {\ text {Чистый годовой объем продаж}} {\ text {Средний оборотный капитал}} \\ \ end {align} Оборачиваемость оборотного капитала = средний годовой объем продаж оборотного капитала.

куда:

О чем говорит оборачиваемость оборотного капитала?

Высокий коэффициент оборачиваемости показывает, что руководство очень эффективно использует краткосрочные активы и обязательства компании для поддержки продаж.Другими словами, он генерирует более высокую сумму продаж в долларах на каждый доллар использованного оборотного капитала.

Напротив, низкий коэффициент может указывать на то, что бизнес инвестирует в слишком много дебиторской задолженности и запасов для поддержки своих продаж, что может привести к чрезмерному количеству безнадежных долгов или устаревшим запасам.

Чтобы оценить, насколько эффективно компания использует свой оборотный капитал, аналитики также сравнивают коэффициенты оборотного капитала с показателями других компаний в той же отрасли и смотрят, как соотношение меняется с течением времени.Однако такие сравнения бессмысленны, когда оборотный капитал становится отрицательным, потому что коэффициент оборачиваемости оборотного капитала также становится отрицательным.

Управление оборотным капиталом

Управление оборотным капиталом обычно включает мониторинг движения денежных средств, оборотных активов и текущих обязательств посредством анализа коэффициентов ключевых элементов операционных расходов, включая оборачиваемость оборотного капитала, коэффициент собираемости и коэффициент оборачиваемости запасов.

Управление оборотным капиталом помогает поддерживать бесперебойную работу чистого операционного цикла, также известного как цикл конвертации денежных средств (CCC) — минимального количества времени, необходимого для преобразования чистых текущих активов и обязательств в денежные средства.Когда у компании недостаточно оборотных средств для покрытия своих обязательств, финансовая несостоятельность может привести к юридическим проблемам, ликвидации активов и потенциальному банкротству.

Чтобы управлять тем, насколько эффективно они используют свой оборотный капитал, компании используют управление запасами и внимательно следят за дебиторской и кредиторской задолженностью. Оборачиваемость запасов показывает, сколько раз компания продавала и заменяла запасы в течение периода, а коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно она предоставляет кредит и собирает долги по этому кредиту.

Особые соображения

Высокий коэффициент оборачиваемости оборотного капитала свидетельствует о стабильной работе компании и ограниченной потребности в дополнительном финансировании. Деньги приходят и уходят регулярно, что дает бизнесу возможность тратить капитал на расширение или складские запасы. Высокое соотношение может также дать бизнесу конкурентное преимущество перед аналогичными компаниями в качестве показателя прибыльности.

Однако чрезвычайно высокий коэффициент может указывать на то, что у бизнеса недостаточно капитала для поддержки роста продаж.Следовательно, в ближайшем будущем компания может стать неплатежеспособной, если не привлечет дополнительный капитал для поддержки этого роста.

Показатель оборачиваемости оборотного капитала также может вводить в заблуждение, когда кредиторская задолженность фирмы очень высока, что может указывать на то, что компания испытывает трудности с оплатой счетов в срок.

Пример оборачиваемости оборотных средств

Предположим, что чистый объем продаж компании А за предыдущие 12 месяцев составил 12 миллионов долларов. Средний оборотный капитал в этот период составлял 2 миллиона долларов.Таким образом, коэффициент оборачиваемости оборотного капитала составляет 12 000 000 долларов США / 2 000 000 долларов США = 6,0. Это означает, что каждый доллар оборотного капитала приносит 6 долларов дохода.

Определение коэффициента оборачиваемости оборотного капитала — AccountingTools

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала измеряет, насколько хорошо компания использует свой оборотный капитал для поддержания заданного уровня продаж. Оборотный капитал — это оборотные активы за вычетом текущих обязательств. Высокий коэффициент текучести указывает на то, что руководство чрезвычайно эффективно использует краткосрочные активы и обязательства фирмы для поддержки продаж.И наоборот, низкий коэффициент указывает на то, что бизнес инвестирует слишком много средств в дебиторскую задолженность и товарно-материальные запасы для поддержки своих продаж, что в конечном итоге может привести к чрезмерной сумме безнадежных долгов и списанию устаревших запасов.

Формула оборачиваемости оборотного капитала

Для расчета коэффициента разделите чистые продажи на оборотный капитал (который представляет собой оборотные активы за вычетом текущих обязательств). Расчет обычно производится на годовой или скользящей 12-месячной основе и использует средний оборотный капитал за этот период.Расчет выглядит следующим образом:

Чистые продажи ÷ ((Начальный оборотный капитал + Конечный оборотный капитал) / 2)

Пример коэффициента оборачиваемости оборотного капитала

Компания ABC имеет чистые продажи в размере 12000000 долларов США за последние двенадцать месяцев и средний оборотный капитал. за этот период 2 000 000 долларов. Расчет коэффициента оборачиваемости оборотного капитала:

12000000 долларов США Чистый объем продаж ÷ 2000000 долларов США Средний оборотный капитал

= 6,0 Коэффициент оборачиваемости оборотного капитала

Проблемы с коэффициентом оборачиваемости оборотного капитала

Чрезвычайно высокий коэффициент оборачиваемости оборотного капитала может указывать на то, что у компании недостаточно капитала для поддержания роста продаж; крах компании может быть неминуемым.Это особенно сильный индикатор, когда составляющая кредиторской задолженности в оборотном капитале очень высока, поскольку он указывает на то, что руководство не может оплачивать свои счета при наступлении срока их оплаты.

Чрезмерно высокий коэффициент текучести может быть обнаружен путем сравнения коэффициента для конкретного бизнеса с показателями, указанными в других отраслевых отчетах, чтобы увидеть, сообщает ли предприятие резко отклоняющиеся результаты. Это особенно полезное сравнение, когда у компаний-производителей аналогичная структура капитала.

Термины, аналогичные коэффициенту оборачиваемости оборотного капитала

Коэффициент оборачиваемости оборотного капитала также известен как чистых продаж к оборотному капиталу.

Сопутствующие курсы

Справочник по бизнес-коэффициентам

Управление оборотным капиталом

Коэффициент оборачиваемости оборотного капитала — учетные сверхдержавы

Коэффициент оборачиваемости оборотного капитала — это финансовый коэффициент, который показывает, насколько эффективно компания использует свой оборотный капитал для получения дохода.

Коэффициент оборачиваемости оборотного капитала также называется чистых продаж к оборотному капиталу.

Коэффициент очень полезен для понимания здоровья компании.

Чтобы полностью понять этот коэффициент, во-первых, мы должны полностью понять оборотный капитал.

Что такое оборотный капитал?Оборотный капитал — это деньги, доступные бизнесу ПОСЛЕ полной оплаты всех счетов и краткосрочных долгов.

Эти деньги затем можно использовать для расширения деятельности компании и финансирования роста доходов.

Рассчитывается по следующей формуле:

Оборотный капитал = Оборотные активы — Текущие обязательства.

Показатели оборотных активов и текущих обязательств можно найти в балансе.

Пример расчета оборотного капиталаЕсли предприятие имеет 900 000 долларов в оборотных активах и 500 000 долларов в текущих обязательствах, его оборотный капитал будет составлять 400 000 долларов.

Формула коэффициента оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотного капитала = выручка / средний оборотный капитал.

Где:

Средний оборотный капитал равен оборотному капиталу в начале периода плюс оборотный капитал в конце периода, деленному на 2.

Чем выше коэффициент, тем лучше, поскольку он представляет собой лучшее использование оборотного капитала.

Более высокий коэффициент оборачиваемости оборотного капитала также означает, что операции компании идут гладко и потребность в дополнительном финансировании ограничена.

Пример коэффициента оборачиваемости оборотного капиталаДопустим, есть два конкурирующих предприятия, продающих виджеты — Superpower Inc.& Villan’s Corp.

Оба они производят одинаковый объем продаж, который составляет 1 миллион долларов в год. Кроме того, Superpower Inc. имеет оборотный капитал в 200 000 долларов, а Villans Corp. — в 500 000 долларов.

Какой из этих предприятий использует оборотный капитал более эффективно?

При прочих равных условиях Superpower Inc. генерирует объем продаж в 1 миллион долларов при оборотном капитале в 200 тысяч долларов, но для того же объема продаж требуется 500 тысяч долларов от Villian Corp.

На основании приведенной выше формулы

Коэффициент оборотного капитала для Superpower Inc.= 1 млн долларов / 200 тыс. = 5 раз (5x)

и

Коэффициент оборотного капитала для Villian Corp = 1 млн долларов / 500 тыс. = 2 раза (2x)

Это означает, что Superpower Inc. генерирует в 5 раз больше продаж на каждый доллар оборотных средств, тогда как Villian Corp производит только в 2 раза больше продаж.

Может ли коэффициент оборачиваемости оборотного капитала компании быть отрицательным?Да, коэффициент оборотного капитала компании может быть отрицательным, если оборотный капитал компании отрицательный.

Оборотный капитал компании отрицательный, если текущие обязательства компании превышают ее оборотные активы.

Отрицательный оборотный капитал — это гигантский красный флаг для компании, поскольку он означает, что компания испытывает финансовые затруднения и руководство должно немедленно принять меры для получения дополнительного финансирования.

Чтобы узнать о множестве источников, с помощью которых компания увеличивает оборотный капитал, ознакомьтесь с нашей статьей здесь.

Как лучше всего использовать коэффициент оборачиваемости оборотного капитала?Есть два способа наилучшего использования коэффициента оборачиваемости оборотного капитала.

Первый — сравнить рассчитанный коэффициент с собственными историческими данными компаний для выявления тенденций. Стабильное соотношение означает, что деньги плавно входят в бизнес и уходят из него. Однако тенденция к увеличению или снижению требует дальнейшего анализа.

Во-вторых, этот коэффициент чрезвычайно полезен в качестве ориентира по сравнению с его конкурентами, поскольку эти компании продают аналогичные продукты. Высокий коэффициент оборачиваемости оборотных средств является значительным конкурентным преимуществом компании в любой отрасли.

Проверьте свои знания коэффициента оборачиваемости оборотных средств, пройдя тест ниже.

Содержимое, представленное на accountingsuperpowers.com, и сопутствующие курсы предназначены только для образовательных и информационных целей, чтобы помочь владельцам бизнеса понять общие вопросы бухгалтерского учета. Этот контент не предназначен для использования в качестве совета по конкретной бухгалтерской ситуации или в качестве замены профессионального совета лицензированного CPA. Практика бухгалтерского учета, налоговое законодательство и нормативные акты различаются от юрисдикции к юрисдикции, поэтому поговорите с местным специалистом по бухгалтерскому учету относительно вашего бизнеса.Вы полагаетесь на любую информацию, представленную на этом сайте или курсах, исключительно на свой страх и риск.

Налоговые и бухгалтерские правила и информация регулярно меняются. Таким образом, информацию, доступную на этом веб-сайте и на курсах, не следует рассматривать как актуальную, полную или исчерпывающую, и вам не следует полагаться на такую информацию при определенных действиях в бухгалтерском или налоговом сценарии. Хотя обсуждаемые здесь концепции призваны помочь владельцам бизнеса понять общие концепции бухгалтерского учета, всегда говорите с CPA относительно вашей конкретной финансовой ситуации.Ответ на определенные налоговые и бухгалтерские вопросы часто сильно зависит от представленной фактической ситуации и вашего общего финансового положения.

Коэффициент оборачиваемости оборотного капитала| Формула, Пример, Анализ, Калькулятор

Оборачиваемость оборотного капитала, также известная как чистая сумма продаж к оборотному капиталу, — это коэффициент эффективности, используемый для измерения того, как компания использует свой оборотный капитал для поддержания заданного уровня продаж. Этот коэффициент показывает взаимосвязь между средствами, используемыми для финансирования деятельности компании, и доходами, которые компания получает взамен.Оборачиваемость оборотного капитала измеряет, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж.

Другими словами, это соотношение показывает чистую выручку от продажи одного доллара оборотного капитала.

Оборотный капитал играет важную роль в повседневной деятельности предприятия. Это сумма денег, которая гарантирует, что бизнес сможет оплачивать свои краткосрочные долги и счета, такие как заработная плата сотрудников.

Оборотный капитал — это наличные деньги сверх текущих обязательств, которые предприятие может использовать для оплаты своих краткосрочных счетов.Это гарантирует, что все работает без сбоев. Проще говоря, это сумма, превышающая текущие обязательства.

Высокая текучесть кадров является показателем эффективного использования краткосрочных активов и пассивов компании для поддержки продаж. Это означает, что компания в основном зависит от своего оборотного капитала для получения доходов. Высокое соотношение указывает на то, что компания осуществляет продажи с очень небольшими инвестициями.

И наоборот, низкий коэффициент означает, что компания инвестирует в дебиторскую задолженность и запасы для поддержки своей деятельности.Это может быть связано с риском устаревания запасов, а также с риском того, что дебиторская задолженность окажется безнадежной и будет списана.

Формула коэффициента оборачиваемости оборотного капитала$$ Рабочий \: Капитал \: Оборот = \ dfrac {Чистая \: Продажи} {Средний \: Рабочий \: Капитал} $$

Чистые продажи — это валовые продажи за вычетом возвращенных продаж. Оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств, который представлен суммой дебиторской и товарно-материальных ценностей за вычетом кредиторской задолженности.

Оборотный капитал, используемый в данном контексте, — это средний показатель за один год для покрытия колебаний и сезонности продаж в течение года. Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и конечный оборотный капитал, а затем делите на 2:

.$$ Среднее значение \: Рабочий \: Капитал = \ dfrac {Открытие \: WC} {Закрытие \: WC} {2} $$

Однако, если известны только конечные сальдо оборотных активов и текущих обязательств, а начальный оборотный капитал неизвестен, то оборотный капитал на конец периода (заключительный оборотный капитал) может использоваться вместо среднего оборотного капитала.

В сценариях, где данные о чистых продажах недоступны, стоимость проданных товаров всегда предпочтительнее в качестве прокси для чистых продаж. Аргументом здесь является то, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле:

$$ WC \: Оборот = \ dfrac {COGS} {Средний \: WC} $$

Вы можете рассчитать COGS, вычтя валовую прибыль из чистых продаж. Или вы можете добавить начальный запас и закупки, а затем вычесть конечный запас.

Вся эта информация, необходимая для расчета коэффициента оборачиваемости оборотного капитала, доступна в финансовой отчетности компании.

Пример коэффициента оборачиваемости оборотного капиталаBGT Co Limited — быстрорастущая розничная компания в Китае, занимающаяся продажей продуктов питания и напитков. В 2017 финансовом году компания опубликовала в своей финансовой отчетности:

- Объем продаж: 350 000 долларов США

- Доходность: 70 000 долларов США

- Чистый объем продаж: 350 000 долларов США — 70 000 долларов США = 280 000 долларов США

- Начальный туалет: 100 000 долларов США

- Закрытый туалет: 180 000 долларов США

Во-первых, давайте посчитаем средний оборотный капитал:

[Среднее значение \: WC = \ dfrac {100 {,} 000 + 180 {,} 000} {2} = \ $ 140 {,} 000 [/ latex]

Теперь можем рассчитать коэффициент оборачиваемости оборотных средств:

$$ WC \: Оборот \: Коэффициент = \ dfrac {280 {,} 000} {140 {,} 000} = 2 $$

Коэффициент оборачиваемости оборотного капитала компании равен 2.Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Анализ коэффициента оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотных средств — это коэффициент эффективности и активности. Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от вложения одного доллара оборотного капитала. Это соотношение также можно интерпретировать как количество раз в году использование оборотного капитала для увеличения продаж.

Как показывает практика, высокий коэффициент показывает, что менеджмент эффективно использует краткосрочные активы компании. Они поддерживают продажи. Между тем, низкий коэффициент является признаком мощности менеджмента бизнеса, что приводит к накоплению запасов и дебиторской задолженности. Когда коэффициент низкий, это означает, что товар не может быть продан. Следовательно, их перевод в наличные, что ведет к продажам в кредит, занимает больше времени. Таким образом, создается слишком много дебиторской задолженности. Это может стать ударом для компании.Запасы устаревают, и дебиторская задолженность списывается как безнадежная.

Как и другие меры, коэффициент запаса оборотного капитала широко варьируется в зависимости от отрасли и компании; поэтому в целях сравнения сравните коэффициент оборачиваемости оборотного капитала компании со средним по отрасли или с их собственными историческими данными.

Вывод по коэффициенту оборачиваемости оборотного капитала- Коэффициент оборачиваемости оборотного капитала — это аналитический инструмент, используемый для расчета количества чистых продаж, полученных от инвестирования одного доллара оборотного капитала.

- Высокая оборачиваемость оборотных средств — показатель эффективного использования краткосрочных активов и обязательств компании для поддержки продаж.

- Низкое соотношение запасов к обороту оборотного капитала означает, что компания не обеспечивает достаточный объем продаж за счет имеющегося оборотного капитала.

- Коэффициент оборачиваемости оборотного капитала требует двух переменных: чистых продаж и среднего оборотного капитала.

- Соотношение интерпретируется в долларах или времени.

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости оборотного капитала, чтобы быстро рассчитать количество чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала, путем ввода необходимых чисел.

Если вы нашли этот контент полезным в своем исследовании, пожалуйста, сделайте нам большое одолжение и используйте приведенный ниже инструмент, чтобы убедиться, что вы правильно ссылаетесь на нас, где бы вы его ни использовали. Мы очень ценим вашу поддержку!

О чем свидетельствует высокий коэффициент оборачиваемости оборотного капитала? | Малый бизнес

Автор Chron Contributor Обновлено 26 апреля 2021 г.

Оборотный капитал — важнейший компонент ведения малого бизнеса. Это деньги, которые бизнес может потратить на свою деятельность после оплаты счетов и краткосрочных долгов.Коэффициент оборачиваемости оборотного капитала измеряет, насколько эффективно предприятие использует свой оборотный капитал для производства продаж. Более высокое соотношение указывает на большую эффективность. В целом, высокий коэффициент может помочь вашей компании работать более гладко и ограничить потребность в дополнительном финансировании.

Расчет оборотного капитала

Оборотный капитал равен общей сумме оборотных активов за вычетом общей суммы текущих обязательств, которые, по словам тренера по бухгалтерскому учету, отражаются в балансе. Оборотные активы включают денежные средства и другие ресурсы, которые вы планируете использовать или конвертировать в наличные в течение года, такие как дебиторская задолженность и запасы.Текущие обязательства — это долги, которые вы ожидаете выплатить в течение года, например, кредиторская задолженность и краткосрочные ссуды. Например, если ваш малый бизнес имеет 700000 долларов общих оборотных активов и 500000 долларов общих текущих обязательств, ваш оборотный капитал составляет 200000 долларов.

Расчет оборачиваемости оборотного капитала

Коэффициент оборачиваемости оборотного капитала равен чистым продажам за год (или продажам за вычетом возмещений и скидок), разделенным на средний оборотный капитал, согласно AccountingTools.Средний оборотный капитал равен оборотному капиталу на начало года плюс оборотный капитал на конец года, разделенный на 2. Предположим, у вас $ 2,1 млн. чистых продаж и $ 200 000 и $ 400 000 рабочих капитал на начало и конец года соответственно. Ваш средний оборотный капитал составляет 300000 долларов США. Коэффициент оборачиваемости вашего оборотного капитала равен 7, или 2,1 миллиона долларов разделить на 300 000 долларов.

Определение высокого коэффициента текучести

Коэффициент текучести оборотного капитала обычно считается высоким, если он превышает коэффициент текучести аналогичных компаний в той же отрасли.Показатели оборачиваемости конкурентов являются хорошим ориентиром, поскольку эти компании продают схожие продукты и, вероятно, имеют схожие бизнес-структуры. Например, если у трех ваших ближайших конкурентов коэффициент оборачиваемости оборотного капитала составляет 5,5, 4,2 и 5, ваш коэффициент 7 будет высоким, потому что он превышает их.

Преимущества высокого коэффициента

Высокий коэффициент оборачиваемости оборотного капитала потенциально может дать вам конкурентное преимущество в вашей отрасли. Это означает, что вы используете свой оборотный капитал больше раз в год, что говорит о том, что деньги поступают в ваш малый бизнес и уходят из него плавно.Это дает вам больше гибкости в расходах и может помочь избежать финансовых проблем. Если вы испытываете больший спрос на свою продукцию, у вас меньше шансов столкнуться с нехваткой запасов, которая иногда сопровождается ростом продаж.

Прочие соображения

Слишком высокая оборачиваемость оборотного капитала может вводить в заблуждение. На первый взгляд кажется, что вы работаете с очень высокой эффективностью, но в действительности уровень вашего оборотного капитала может быть опасно низким. Очень низкий оборотный капитал может привести к тому, что у вас закончатся деньги для финансирования вашего бизнеса.Используя предыдущий пример, предположим, что у вас такие же чистые продажи, но вместо этого у вас 50 000 долларов в среднем оборотном капитале. Ваш коэффициент текучести будет 42 — слишком много для вашей отрасли.

Все, что вам нужно знать

Средний оборотный капитал — это показатель краткосрочного финансового состояния компании и ее операционной эффективности. 3 мин чтения

1. Расчет среднего оборотного капитала2. Понимание коэффициента оборотного капитала

3.Неэффективное использование оборотного капитала

4. Оборачиваемость оборотного капитала

5. Влияние низкой оборачиваемости оборотного капитала

6. Влияние высокого коэффициента оборачиваемости оборотного капитала

Средний оборотный капитал — это показатель краткосрочного финансового состояния компании и ее операционной эффективности. Он рассчитывается путем вычитания текущих обязательств из оборотных активов.

Расчет среднего оборотного капитала

Хорошим примером обязательства является кредиторская задолженность. Примеры активов:

- Запасы готовой продукции и сырья.

- Дебиторская задолженность.

- Наличные.

Текущие активы, разделенные на краткосрочные обязательства, известны как коэффициент оборотного капитала. Для расчета среднего оборотного капитала компании используется следующая формула:

(Оборотный капитал текущего года + Оборотный капитал предыдущего года) ÷ 2

Указывает, обладает ли компания достаточным количеством краткосрочных активов для покрытия краткосрочной задолженности.

Понимание коэффициента оборотного капитала

Любая точка между 1.2 и 2,0 считается хорошим показателем оборотного капитала. Если коэффициент меньше 1,0, это называется отрицательным оборотным капиталом и указывает на проблемы с ликвидностью. Коэффициент выше 2,0 может указывать на то, что компания неэффективно использует свои активы для получения максимально возможного уровня дохода.

Продолжающееся снижение коэффициента оборотного капитала — серьезная причина для беспокойства и тревожный сигнал для финансовых аналитиков. В качестве альтернативы они могут рассмотреть коэффициент быстрой ликвидности, который используется для обозначения краткосрочной ликвидности, поскольку он включает дебиторскую задолженность, денежные средства, их эквиваленты и рыночные инвестиции.

Неэффективное использование оборотных средств

Большинство предприятий требуют вложения в оборотный капитал. Хотя это снижает денежный поток, он должен быть уравновешен деньгами, поступающими через дебиторскую задолженность. Однако, если платеж собирается медленно или наблюдается уменьшение объема продаж, ведущее к уменьшению дебиторской задолженности, результирующий эффект — уменьшение денежного потока.

Предприятия, неэффективно использующие оборотный капитал, могут увеличить денежный поток за счет давления на клиентов и поставщиков или продажи активов.

Если у вас высокий коэффициент оборотного капитала, это не обязательно хорошо, потому что это указывает на то, что ваш бизнес не инвестирует лишние деньги или имеет слишком много запасов.

Оборачиваемость оборотных средств

Оборачиваемость оборотного капитала — это коэффициент, который помогает измерить эффективность компании в использовании оборотного капитала для поддержки продаж. Это отношение также известно как чистые продажи к оборотному капиталу и показывает взаимосвязь между доходом, генерируемым компанией, и средствами, необходимыми для получения этого дохода.

Расчет этого коэффициента включает деление годовых продаж на средний оборотный капитал, а затем вычитание этой цифры из разницы между текущими активами и текущими обязательствами за 12-месячный период.

Например, чистая выручка компании X за 12 месяцев составила 10 миллионов долларов, а средний оборотный капитал за тот же период — 2 миллиона долларов.

Коэффициент оборачиваемости оборотного капитала составляет 10 000 000 долларов США / 2 000 000 долларов США = 5

Высокий коэффициент оборачиваемости показывает, что руководство компании эффективно использует краткосрочные обязательства и активы для поддержки продаж.

Влияние низкой оборачиваемости оборотного капитала

Низкий коэффициент может означать, что компания вкладывает слишком много средств в товарно-материальные запасы и дебиторскую задолженность, что, в свою очередь, может привести к устареванию запасов и чрезмерной задолженности.

Чтобы гарантировать эффективное использование оборотного капитала, предприятия должны эффективно управлять кредиторской и дебиторской задолженностью и уровнями запасов. Оборачиваемость товарных запасов определяет частоту продаж и замены товарных запасов в течение заданного периода времени; Коэффициент оборачиваемости дебиторской задолженности указывает на способность бизнеса взыскивать задолженность с дебиторов и предоставлять кредиты клиентам.

Влияние высокого коэффициента оборачиваемости оборотного капитала

Если коэффициент оборачиваемости оборотного капитала высокий, это означает, что бизнес работает нормально и не требует дополнительных финансовых средств для продолжения деятельности. Это также означает, что существует устойчивый денежный поток, гарантирующий, что у бизнеса есть гибкость в отношении расходования капитала на инвентаризацию или расширение.

Высокий коэффициент оборачиваемости оборотного капитала также дает компании преимущество перед конкурентами. Однако, если это соотношение чрезвычайно велико — более 80 процентов — это может означать, что у бизнеса недостаточно капитала для поддержки расширения и роста продаж.Очень высокий коэффициент также указывает на то, что бизнес, скорее всего, станет неплатежеспособным в ближайшем будущем. Это особенно верно, если кредиторская задолженность высока, поскольку это указывает на трудности бизнеса с расчетами с поставщиками и кредиторами.

Чтобы определить чрезвычайно высокий коэффициент текучести кадров, вам необходимо сравнить коэффициент вашей компании с другими предприятиями той же отрасли и масштаба.

Если вам нужна помощь с определением вашего среднего оборотного капитала, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только пять процентов лучших юристов. Юристы UpCounsel происходят из престижных юридических школ, таких как Yale Law и Harvard Law, и обычно имеют 14-летний юридический опыт, включая работу от имени или с такими компаниями, как Airbnb, Menlo Ventures и Google.

Коэффициент оборачиваемости оборотного капитала — объяснение, формула, пример и интерпретация

Коэффициент оборачиваемости оборотного капитала рассчитывается путем деления чистых продаж на средний оборотный капитал.Он показывает эффективность компании в получении дохода от продаж с использованием всего оборотного капитала, доступного в бизнесе в течение определенного периода времени.

Формула:

Формула состоит из двух компонентов — чистой выручки и среднего оборотного капитала. Чистые продажи равны валовым продажам за вычетом любых продаж, возвращенных покупателями в течение периода. Некоторые аналитики предпочитают использовать в качестве числителя формулы стоимость проданных товаров (COGS), а не чистую выручку. Они утверждают, что стоимость проданных товаров имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе.

Оборотный капитал равен оборотным активам за вычетом текущих обязательств, а средний оборотный капитал равен оборотному капиталу на начало периода плюс оборотный капитал в конце периода, деленному на 2. Вся информация для расчета среднего оборотного капитала доступны с начального и конечного балансов.

Примечание для студентов: Всегда предпочтительно использовать средний оборотный капитал для расчета коэффициента оборачиваемости оборотного капитала.Однако, если известны только остатки текущих активов и текущих обязательств на конец периода и начальный оборотный капитал не может быть определен, оборотный капитал на конец периода (конечный оборотный капитал) может использоваться в качестве знаменателя формулы.

Для более подробного объяснения рассмотрим следующий пример:

Пример:

Следующая информация была получена от компании Exide:

- Чистый объем продаж: 300 000 долларов США

- Оборотные активы на 1 января 2016 г .: 240 000 долл. США

- Оборотные активы на 31 декабря 2016 г .: 280 000 долл. США

- Краткосрочные обязательства на 1 января 2016 г .: 140 000 долл. США

- Краткосрочные обязательства на 31 декабря 2016 г .: 100 000 долл. США

Требуется: Рассчитайте коэффициент оборачиваемости оборотного капитала Exide на основе приведенной выше информации.

Решение:

= 300 000 долларов США / 140 000 долларов США *

= 2,14

* Средний оборотный капитал:

[(240 000–140000 долларов США) + (280 000–100 000 долларов США)] / 2

Коэффициент оборачиваемости оборотных средств компании Exide составляет 2,14. Это означает, что каждый доллар, вложенный в оборотный капитал, принес 2,14 доллара в общий доход от продаж.

А Д В Е Р Т И С Е М Е Н Т

Устный перевод:

Как правило, лучше использовать высокий коэффициент оборачиваемости оборотного капитала.Низкий коэффициент указывает на неэффективное использование оборотных средств в течение периода. Это соотношение следует сравнивать с коэффициентом предыдущих лет, коэффициентом конкурентов или средним отраслевым коэффициентом, чтобы иметь достоверное представление об эффективности компании в использовании своего оборотного капитала.

Коэффициент оборачиваемости оборотного капитала следует интерпретировать с осторожностью, потому что очень высокий коэффициент также может быть признаком недостаточного количества оборотного капитала в бизнесе.

Рашид Джавед (M.Com, ACMA)

.

Об авторе