Оборачиваемость оборотных средств в днях формула: Оборачиваемость оборотных средств формула и расчет

что это такое, виды, состав и структура, формула расчета, источники финансирования, управление оборотным капиталом

Владимир продавал одежду в магазине. Продажи шли хорошо, и он решил взять у поставщика больше платьев к летнему сезону, чтобы дополнительно разместить их на маркетплейсе. Поставщик отдал ему одежду с отсрочкой платежа. Проблема в том, что на момент оплаты поставщику у Владимира не оказалось свободных денег — выручка от магазина еще не пришла на счет. Чтобы таких ситуаций не возникало, нужно следить за показателями оборотного капитала.

Что такое оборотный капитал

Оборотный капитал — это деньги, которые использует бизнес, чтобы заработать прибыль в течение одного операционного цикла.

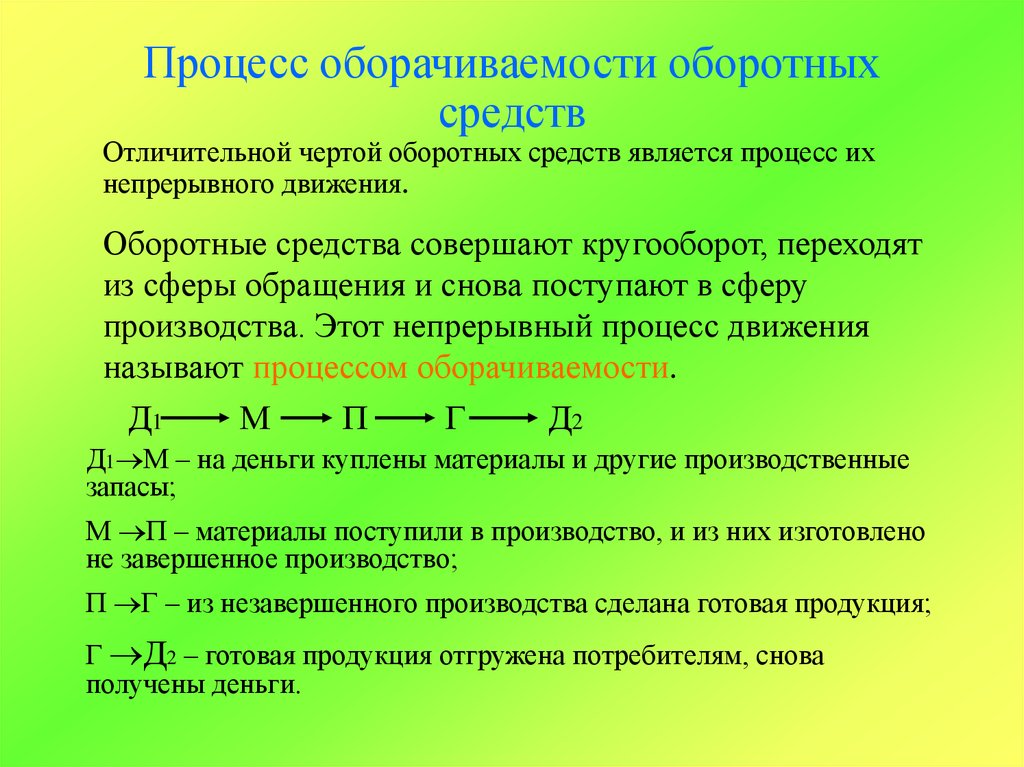

Операционный цикл начинается с момента покупки сырья, материалов или товаров для перепродажи и заканчивается, когда деньги от клиентов поступают в кассу или на счет компании. После этого начинается следующий цикл.

Например, компания 12 июня купила 500 футболок у оптовиков, в этом же месяце продала их в розничный магазин. Выручка пришла на счет 20 июля.

Выручка пришла на счет 20 июля.

Операционный цикл бизнеса: 12 июня — 20 июля. Компания вложила деньги и заработала прибыль. Теперь она может купить новую партию футболок и начать новый операционный цикл.

«Наш бизнес работает с разными группами товаров. У каждой группы — свои особенности операционного цикла. Например, самый длинный цикл у сезонной брендированной одежды. Заказ на поставку мы делаем за 6 месяцев до отправки заказа с производства — резервируем будущую партию под себя. Для этого вносим предоплату на депозит, остальные деньги переводим в момент поставки. В этих двух точках важно иметь достаточно свободных — оборотных — денег на счету, тогда, если нет форс-мажора, товар поступит на склад, как и планировалось, под сезон».

Loading…

Александр Пантелеев

Основатель магазинов спортивной одежды и оборудования для бассейнов

Для чего нужен. Оборотный капитал — один из ключевых показателей для бизнеса. За счет него бизнес существует: оплачивает сырье, материалы, коммунальные расходы, налоги, аренду, рекламу, логистику, переводит зарплату.

Из чего состоит оборотный капитал: формулы для расчета

Оборотный капитал состоит из оборотных активов — денег, запасов и дебиторской задолженности.

Что такое активы

Loading…

«Деньги» — это безналичные деньги на счетах и наличные в кассе.

«Запасы» — это сырье и материалы, незавершенное производство, готовая продукция или товары для перепродажи в торговле.

«Дебиторская задолженность» — это долг покупателей за купленные товары или оказанные услуги, а также сырье, материалы или товары для перепродажи, которые оплачены компанией, но еще не поступили на склад.

Дебиторская задолженность

«Оборотный капитал — это „топливо“ для бизнеса. От структуры оборотного капитала и его количества зависит, куда вы доберетесь».

Loading…

Елена Мельникова

Финансовый директор консалтбюро «Нескучные финансы»

В финансовом анализе также используется понятие «собственный оборотный капитал» — СОК. В его составе учитываются только собственные деньги бизнеса, без учета привлеченных.

Он показывает, может ли компания расплатиться с кредиторами, если продаст все оборотные активы. Этот показатель обычно смотрят банки. Он помогает оценить риски при выдаче кредита. Если собираетесь брать кредит, есть смысл держать размер собственного оборотного капитала на контроле.

Платежеспособность компании

Loading…

«Кредиторская задолженность» — задолженность поставщикам за полученный товар, работы или услуги, а также авансы от покупателей.

«Краткосрочные кредиты» — кредиты на срок меньше 12 месяцев.

Если СОК положительный, компания считается финансово устойчивой. Это значит, что если все кредиторы — банки, поставщики, покупатели — потребуют свои деньги, компания легко вернет долги и останется на плаву, пусть даже и с меньшим оборотом.

Если СОК равен нулю, компания может расплатиться по долгам, но денег на ведение бизнеса не останется.

Если СОК отрицательный, возникают проблемы с ликвидностью. Скорее всего, компания не сможет вернуть долги вовремя, ей придется перекредитовываться под худшие условия, распродать основные средства или банкротиться.

Как посчитать ликвидность компании

Пример расчета оборотного капитал

Оборотный капитал находится в постоянном движении, и его величина зависит от того, на какой стадии операционного цикла его рассчитали. Для финансового анализа оборотный капитал принято считать на конец отчетного периода — года, квартала, месяца.

Разберем на примере.

10 мая ИП решил заняться продажей детских бассейнов на маркетплейсе. У ИП есть 100 000 ₽ свободных денег. Он нашел поставщиков и договорился о закупке.

Структура оборотного капитала ИП на 10 мая

| Показатель | Сумма |

|---|---|

| Деньги | 100 000 ₽ |

| Запасы | 0 ₽ |

| Дебиторская задолженность | 0 ₽ |

| Кредиторская задолженность | 0 ₽ |

| Оборотный капитал, всего | 100 000 ₽ |

| Собственный оборотный капитал | 100 000 ₽ |

15 мая ИП купил 10 бассейнов.

Структура оборотного капитала ИП на 15 мая

| Показатель | Сумма |

|---|---|

| Деньги | 100 000 ₽ − 100 000 ₽ = 0 ₽ |

| Запасы | 13 500 ₽ × 10 шт. = 135 000 ₽ |

| Дебиторская задолженность | 0 ₽ |

| Кредиторская задолженность | 35 000 ₽ |

| Оборотный капитал, всего | 135 000 ₽ |

| Собственный оборотный капитал | 135 000 ₽ − 35 000 ₽ = 100 000 ₽ |

15 июня ИП разместил бассейны на маркетплейсе по цене 35 000 ₽ за штуку. Четыре из них сразу купили: 4 шт. × 35 000 ₽ = 140 000 ₽.

Деньги от маркетплейса ИП получит только в следующем месяце, причем за вычетом комиссии маркетплейса — 11 200 ₽. И еще 6 бассейнов лежат у него на складе.

За доставку и рекламную кампанию ИП задолжал 10 000 ₽. И он все еще не отдал 35 000 ₽ поставщику. Денег на этом этапе у ИП нет совсем — все в обороте.

Структура оборотного капитала ИП на 15 июня

| Показатель | Сумма |

|---|---|

| Деньги | 0 ₽ |

| Запасы | 13 500 ₽ × 6 шт. = 81 000 ₽ |

| Дебиторская задолженность | 140 000 ₽ − 11 200 ₽ = 128 800 ₽ |

| Кредиторская задолженность | 35 000 ₽ + 10 000 ₽ = 45 000 ₽ |

| Оборотный капитал, всего | 81 000 ₽ + 128 800 ₽ = 209 800 ₽ |

| Собственный оборотный капитал | 209 800 ₽ − 45 000 ₽ = 164 800 ₽ |

1 июля маркетплейс перевел выручку на счет ИП. Теперь у него есть деньги и остаток бассейнов на складе. И пока еще висит долг перед поставщиками и за рекламную кампанию.

Структура оборотного капитала ИП на 1 июля

| Показатель | Сумма |

|---|---|

| Деньги | 128 800 ₽ |

| Запасы | 13 500 ₽ × 6 шт. = 81 000 ₽ = 81 000 ₽ |

| Дебиторская задолженность | 0 ₽ |

| Кредиторская задолженность | 45 000 ₽ |

| Оборотный капитал, всего | 128 800 ₽ + 81 000 ₽ = 209 800 ₽ |

| Собственный оборотный капитал | 209 800 ₽ − 45 000 ₽ = 164 800 ₽ |

10 июля ИП погасил кредиторскую задолженность 45 000 ₽ и продал еще 4 бассейна по 35 000 ₽: 4 шт. × 35 000 ₽ = 140 000 ₽. Маркетплейс переведет за них деньги через месяц. У ИП осталось на складе еще 2 бассейна.

Структура оборотного капитала ИП на 10 июля

| Показатель | Сумма |

|---|---|

| Деньги | 128 800 ₽ − 45 000 ₽ = 83 800 ₽ |

| Запасы | 13 500 ₽ × 2 шт. = 27 000 ₽ |

| Дебиторская задолженность | 140 000 ₽ − 11 200 ₽ = 128 800 ₽ |

| Кредиторская задолженность | 45 000 ₽ − 45 000 ₽ = 0 ₽ |

| Оборотный капитал, всего | 83 800 ₽ + 27 000 ₽ + 128 800 ₽ = 239 600 ₽ |

| Собственный оборотный капитал | 239 600 ₽ − 0 ₽ = 239 600 ₽ |

31 июля ИП отдал последние 2 бассейна на реализацию в магазин по 20 000 ₽ за штуку и сразу же получил все деньги.

Структура оборотного капитала ИП на 31 июля

| Показатель | Сумма |

|---|---|

| Деньги | 83 800 ₽ + 128 800 ₽ + 38 400 ₽ = 251 000 ₽ |

| Запасы | 0 ₽ |

| Дебиторская задолженность | 0 ₽ |

| Кредиторская задолженность | 0 ₽ |

| Оборотный капитал, всего | 251 000 ₽ |

| Собственный оборотный капитал | 251 000 ₽ |

Соберем в одну таблицу данные, как менялся оборотный капитал предпринимателя.

| Дата | Оборотный капитал | Собственный оборотный капитал |

|---|---|---|

| 10 мая | 100 000 ₽ | 100 000 ₽ |

| 15 мая | 135 000 ₽ | 100 000 ₽ |

| 15 июня | 209 800 ₽ | 164 800 ₽ |

| 1 июля | 209 800 ₽ | 164 800 ₽ |

| 10 июля | 239 600 ₽ | 239 600 ₽ |

| 31 июля | 251 000 ₽ | 251 000 ₽ |

Начало операционного цикла бизнеса 15 мая, окончание — 31 июля. Оборотный капитал на начало операционного цикла — 100 000 ₽. ИП пустил эти деньги в оборот, воспользовался деньгами поставщика, и в итоге к 31 июля его оборотный капитал вырос до 251 000 ₽.

Оборотный капитал на начало операционного цикла — 100 000 ₽. ИП пустил эти деньги в оборот, воспользовался деньгами поставщика, и в итоге к 31 июля его оборотный капитал вырос до 251 000 ₽.

Для финансовых расчетов ИП может взять величину оборотного капитала на начало и конец квартала: 100 000 ₽ и 251 000 ₽ соответственно. Выручка ИП: 140 000 ₽ + 140 000 ₽ + 40 000 ₽ = 320 000 ₽.

Собственный оборотный капитал на начало и конец операционного цикла — положительный. Это значит, что ИП можно брать кредит в банке.

В операционном цикле у ИП были моменты, когда у него совсем не было денег на счете, — 15 мая и 15 июня. Если бы в этот момент ему пришлось платить по каким-то обязательствам, например проценты по кредиту, налоги или зарплату сотрудникам, возник бы кассовый разрыв. Чтобы этого избежать, надо следить, чтобы даты оплаты по обязательствам не совпадали с такими периодами, когда денег не хватает. Еще лучше — иметь некоторый резерв денег.

Кассовый разрыв: как рассчитаться с долгами

Как формируется оборотный капитал

Владелец бизнеса может использовать в обороте собственные деньги и привлекать заемные.

Что такое оборотный кредит

Собственные деньги — уставный капитал, прибыль, прочие доходы — реализация непрофильных активов, неликвидов, различных отходов производства, устаревшего оборудования.

Уставный капитал

Заемные — приглашение инвесторов в долю или кредиторская задолженность — банковские кредиты, в том числе овердрафт, а также отсрочки по оплатам от поставщиков. Использование заемных средств может как ускорить развитие бизнеса, так и разорить его.

Что такое овердрафт

Кредиторская задолженность — это бесплатное использование чужих денег. Если вы платите поставщикам с отсрочкой, можно еще прокрутить их в обороте и заработать дополнительную прибыль.

«Новым клиентам поставщики не всегда идут навстречу. Для них это определенный риск. Чтобы наладить хорошие связи, важно показывать, что вы делаете для продвижения их бренда, какие рекламные кампании проводите, с кем сотрудничаете, как меняются ваши финансовые результаты».

Loading…

Александр Пантелеев

Основатель магазинов спортивной одежды и оборудования для бассейнов

Эффект от использования заемных средств можно рассчитать с помощью финансового рычага. Об этом подробно рассказали в отдельной статье.

Как посчитать финансовый рычаг

Какие риски есть у бизнеса при недостатке и избытке оборотного капитала

Лучше, чтобы в компании был оптимальный размер оборотного капитала — не слишком большой и не слишком маленький. Иначе могут возникнуть проблемы.

Недостаток операционного капитала грозит дефицитом ресурсов, срывом планов производства из-за недостатков сырья, проблемой с выплатой долгов.

Владелец бизнеса взял деньги из оборотного капитала и не смог вернуть авансы

Что случилось. Предприниматель решил купить новый станок, а деньги для этого взял из оборотного капитала. При этом оборотный капитал он сформировал из заемных денег — авансов клиентов. Так получилось, что некоторые клиенты попросили вернуть авансы, а денег на это уже не было. Пришлось банкротиться.

Пришлось банкротиться.

В чем ошибка. Предприниматель купил основные средства из оборотного капитала, и его не хватило на выполнение обязательств.

Как правильно. Деньги на покупку основных средств можно брать только из специальных резервных фондов или использовать долгосрочный кредит.

Избыток операционного капитала грозит «заморозкой» денег в сырье, готовой продукции или дебиторской задолженности.

Компания закупала сырье, хотя материал лежал на складе

Что случилось. Владелец бизнеса по строительству быстровозводимых домов решил зайти и лично проверить цех производства. При осмотре он нашел кучу каких-то материалов. Оказалось, там было много пригодного для производства металла.

В чем ошибка. Запасы лежали мертвым грузом, занимали место в цехе, а компания заказывала дополнительные объемы, платила за них и еще арендовала дополнительные площади под производство.

Как правильно. Следить за остатками сырья и материалов на складах, вовремя продавать неликвид.

Следить за остатками сырья и материалов на складах, вовремя продавать неликвид.

Как эффективно управлять оборотным капиталом

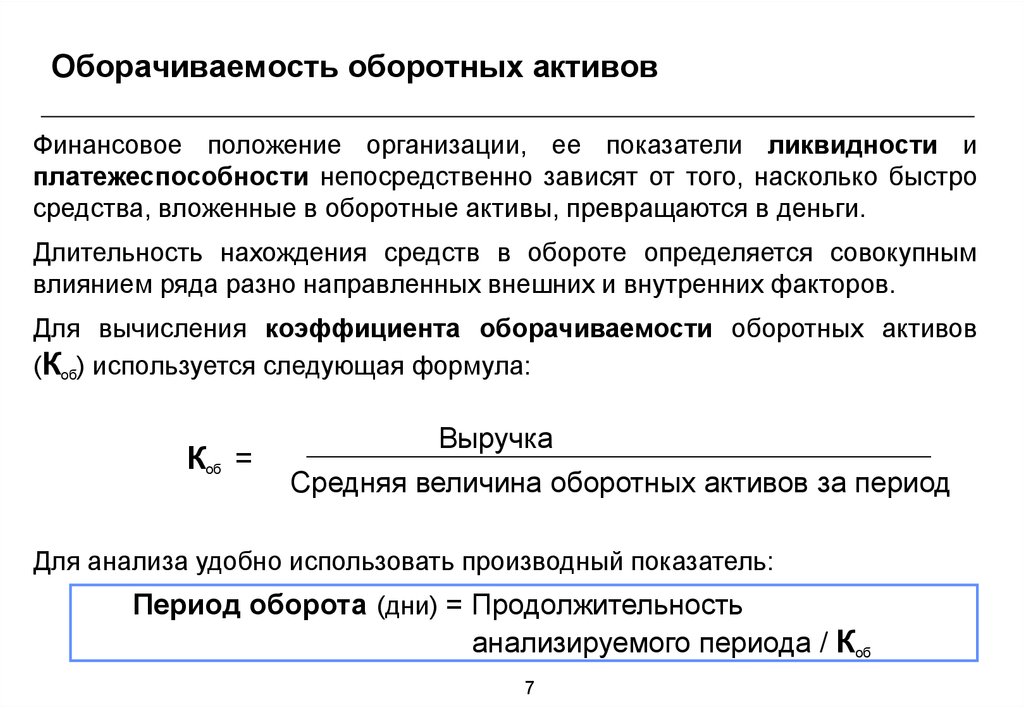

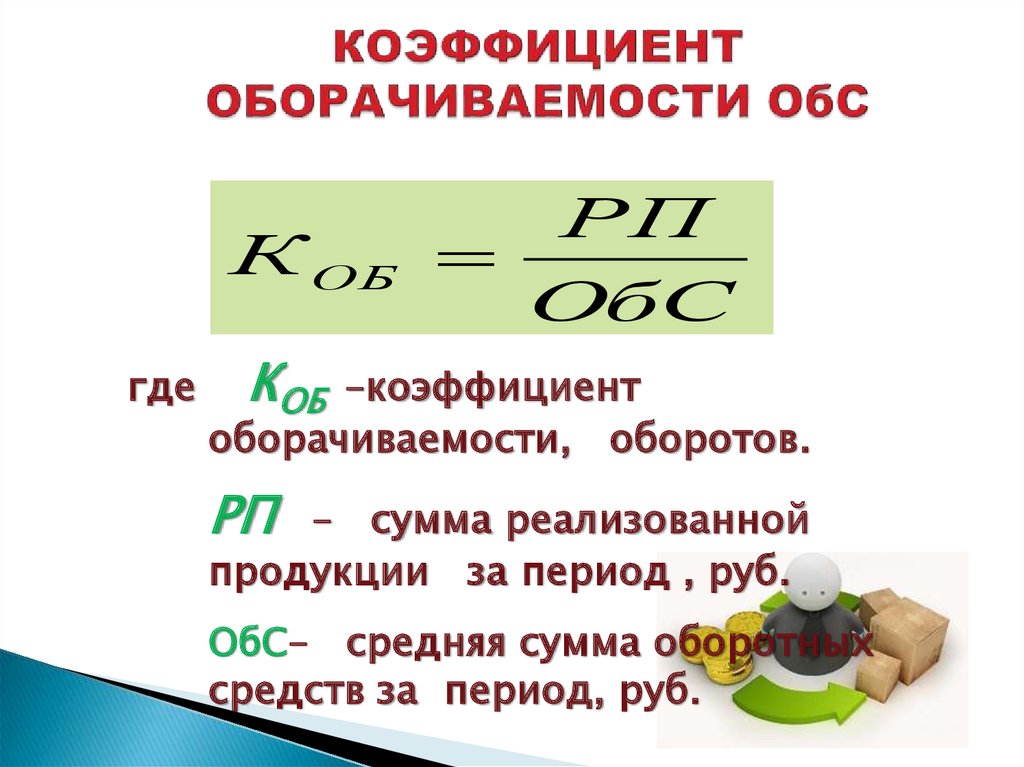

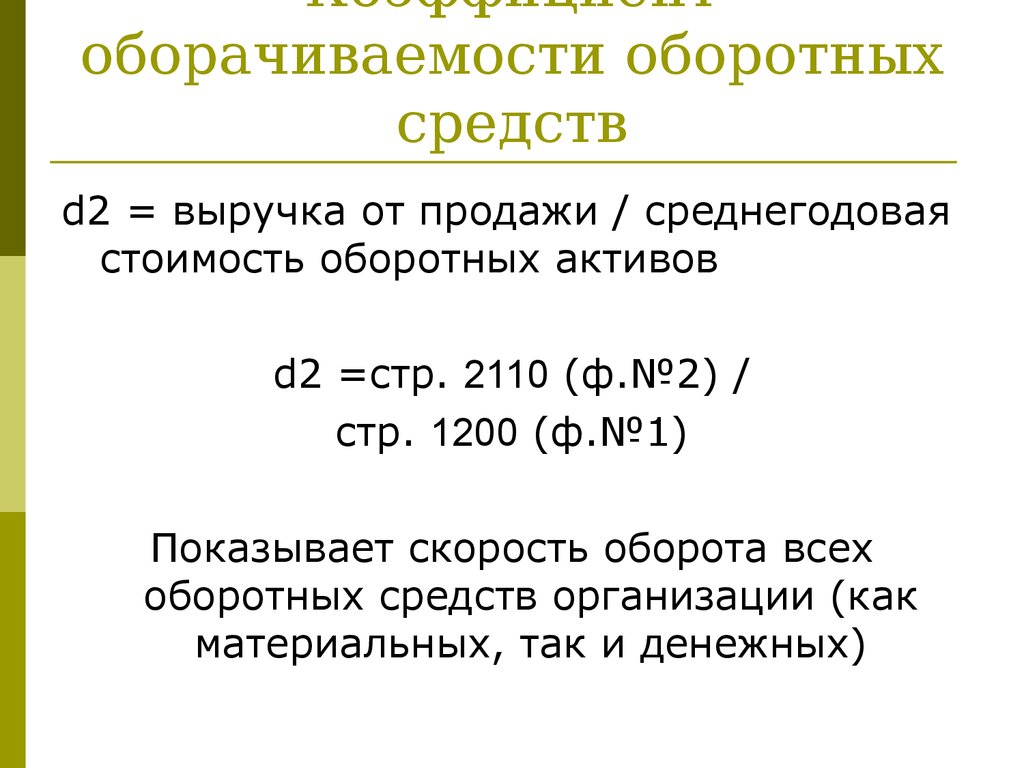

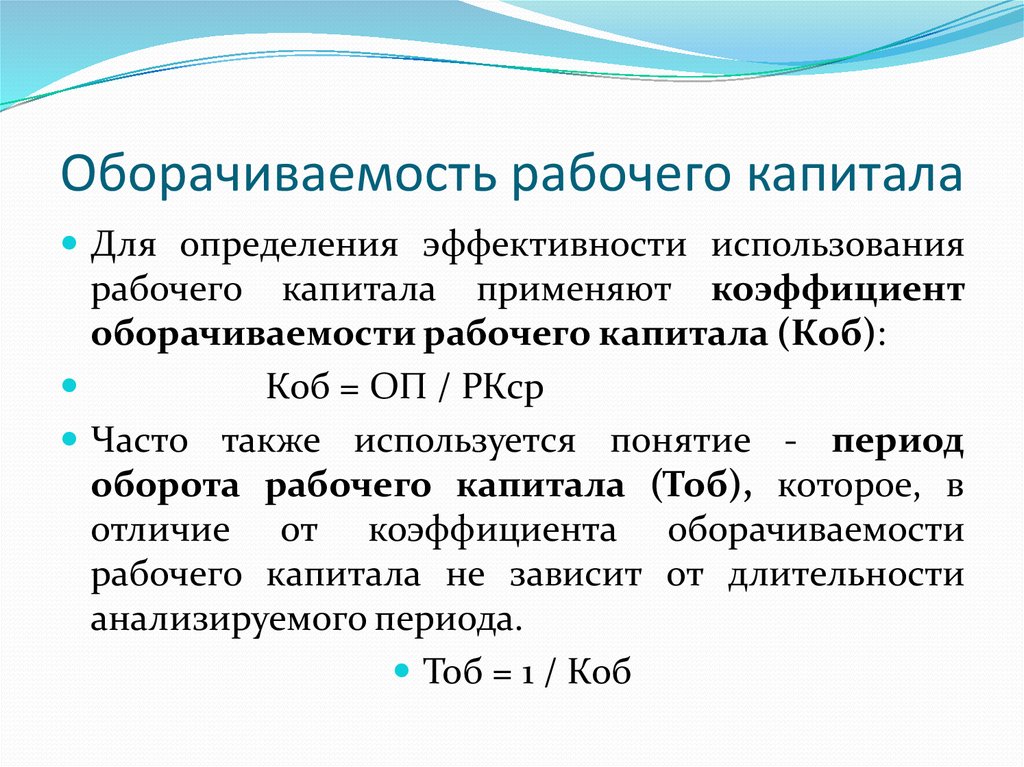

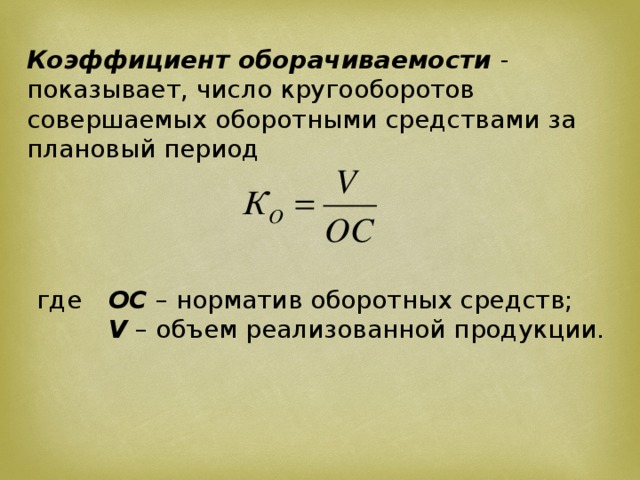

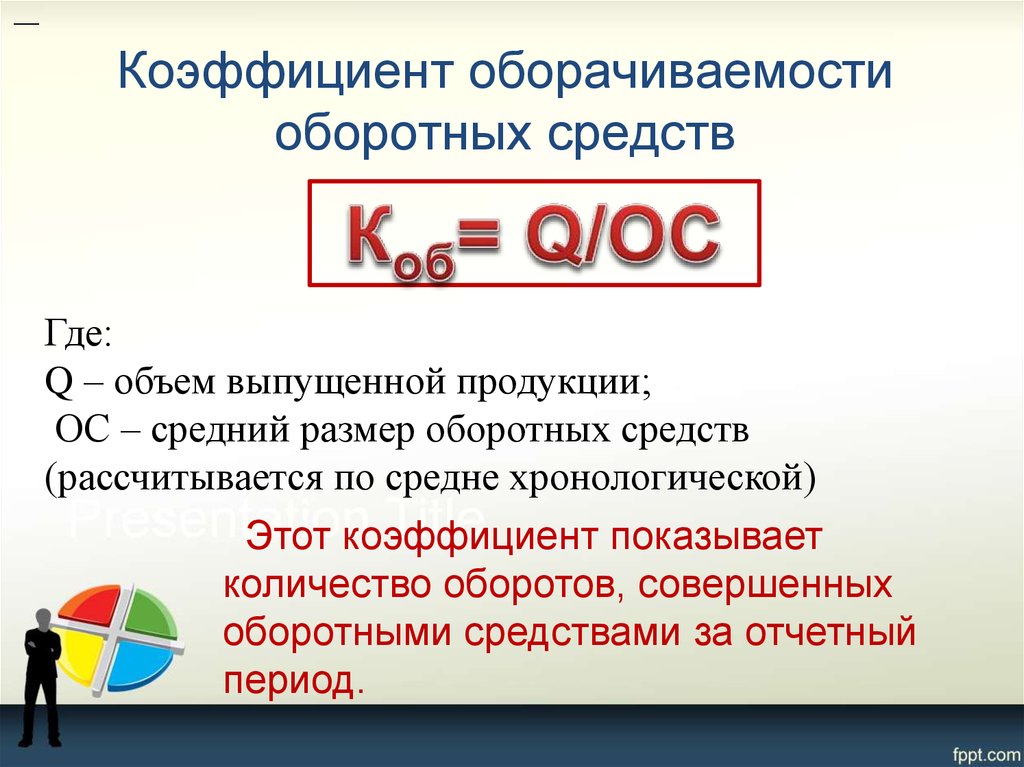

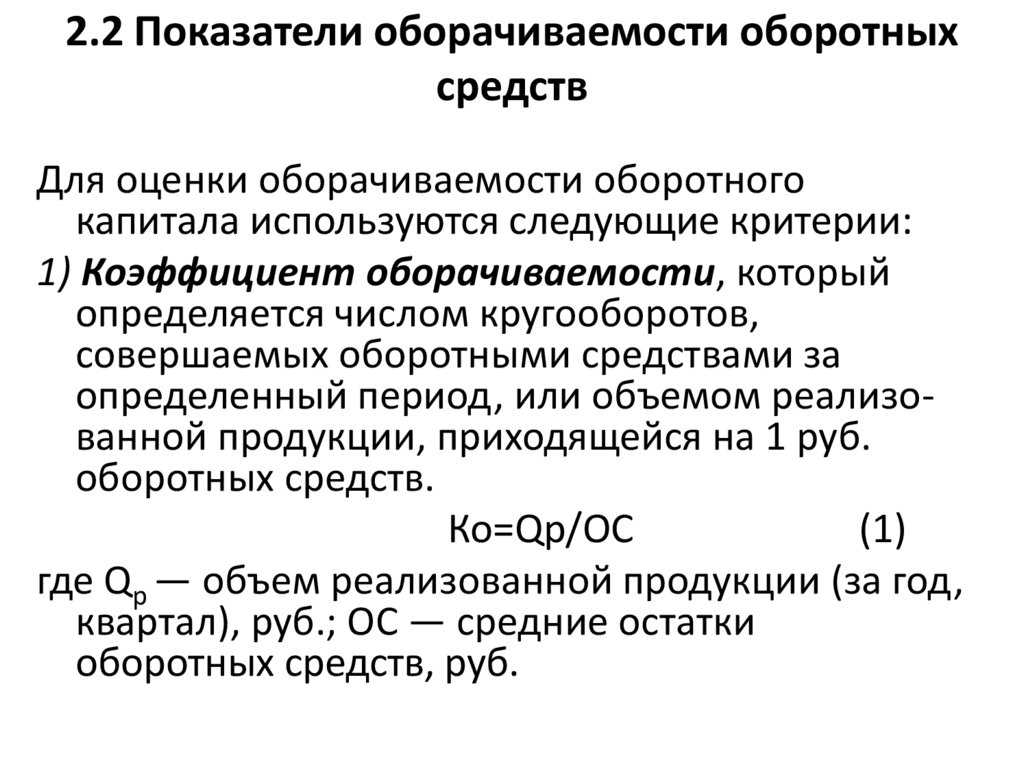

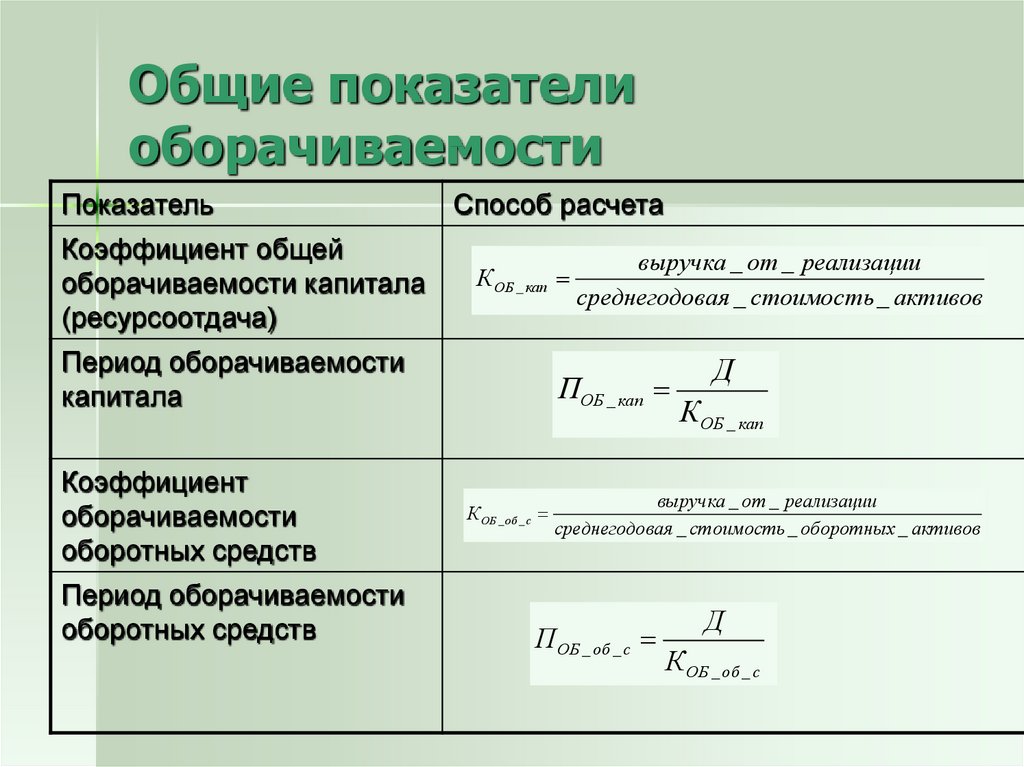

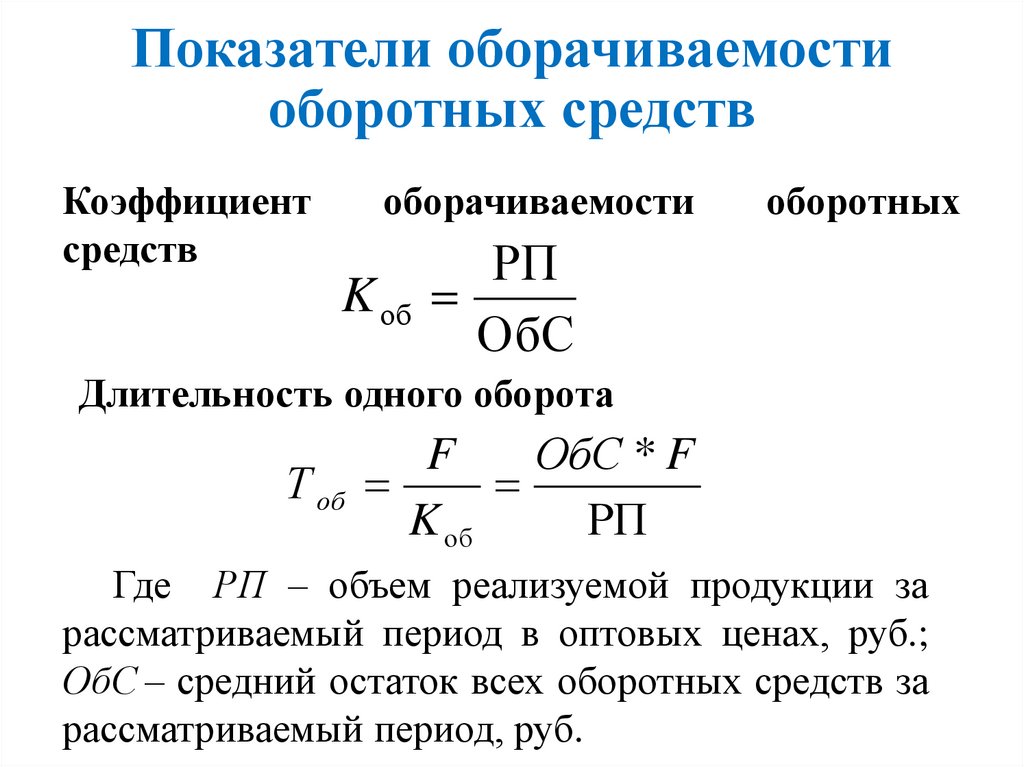

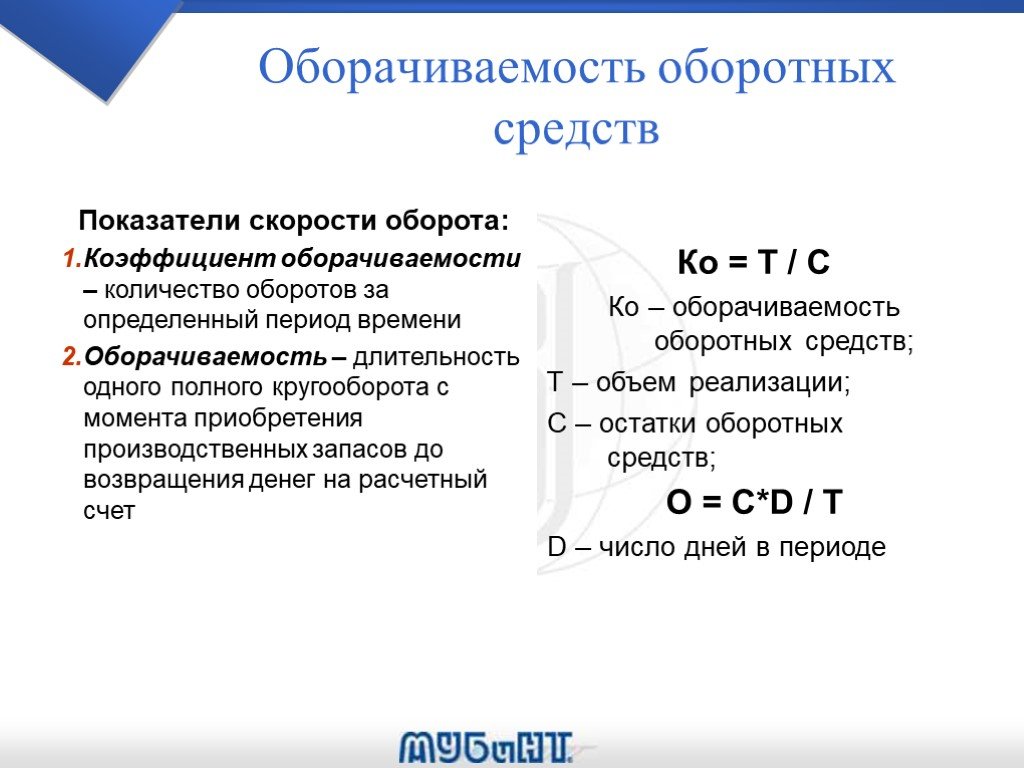

Эффективность управления оборотным капиталом можно рассчитать с помощью коэффициентов оборачиваемости.

Нормативов у коэффициентов нет: их надо анализировать в динамике, сравнивать с расчетами прошлых периодов и со среднеотраслевыми показателями. Финансовые эксперты рекомендуют делать это не реже одного раза в квартал.

Сравнить значение коэффициентов со значениями других компаний одной отрасли можно по данным их бухгалтерской отчетности. Ее можно посмотреть в государственном информационном ресурсе бухгалтерской отчетности.

Посмотреть бухотчетность похожих компаний

«Чем оптимальнее использование оборотного капитала предприятия, тем эффективней компания использует ресурс и извлекает максимум из своих возможностей».

Loading…

Елена Мельникова

Финансовый директор консалтбюро «Нескучные финансы»

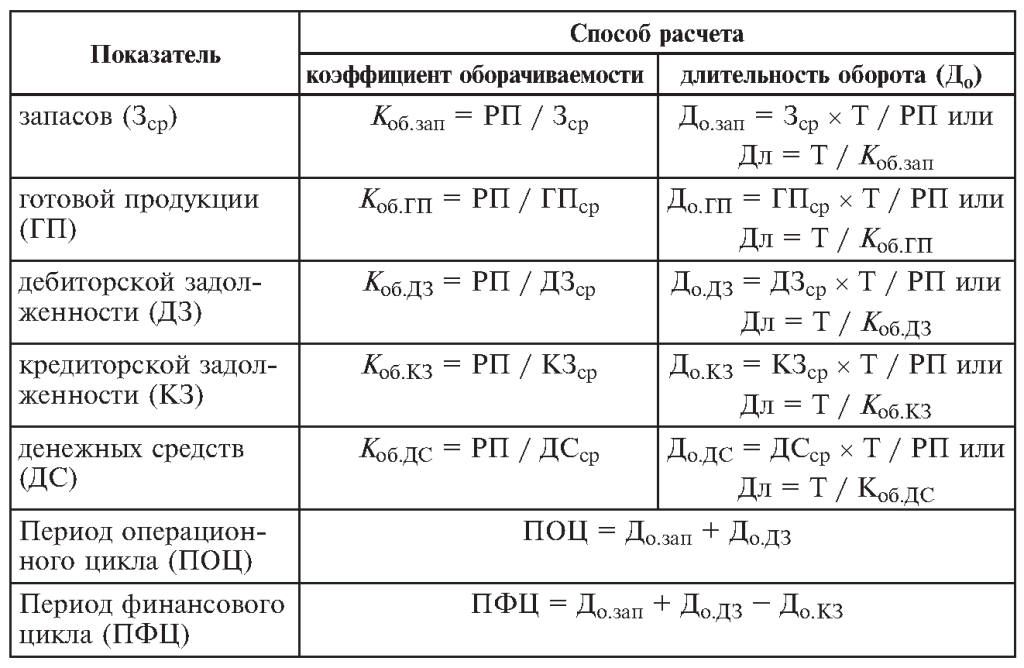

В финансовом анализе используют несколько основных коэффициентов:

- оборачиваемости оборотного капитала;

- оборачиваемости запасов;

- оборачиваемости дебиторской задолженности;

- оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости оборотного капитала показывает, сколько раз за отчетный период деньги прокрутились в бизнесе и принесли прибыль.

Loading…

Чем большее количество раз деньги совершают оборот, тем лучше. Если показатели стали хуже, например деньги совершают оборот уже не 10 раз в квартал, а только пять, стоит сделать анализ коэффициентов по каждой статье — запасы, дебиторская и кредиторская задолженность.

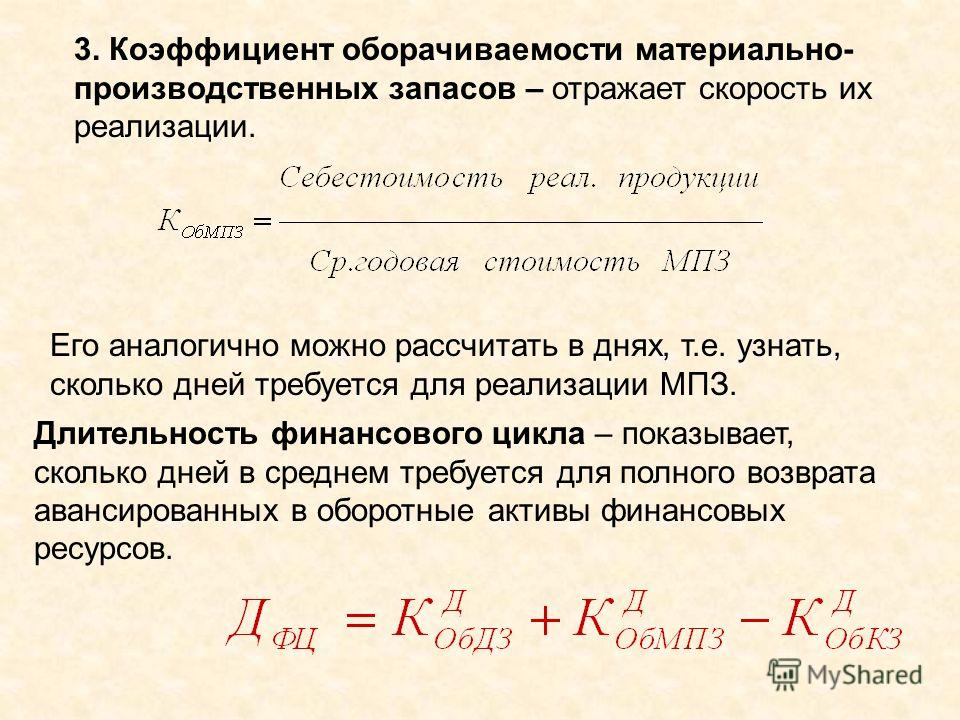

Коэффициент оборачиваемости запасов показывает, сколько раз за период будут проданы запасы. Чем выше показатель, тем лучше.

Loading…

Если коэффициент оборачиваемости запасов падает, значит, у бизнеса увеличивается количество товаров на складе. Возможно, на складе не хватает товара, который продается быстрее, а того, который продается хуже, — избыток.

Чтобы увеличить оборачиваемость запасов, можно провести инвентаризацию, продать неликвид со скидкой и вложить деньги в новую закупку. Но бывает и другая ситуация. Например, при росте курса валюты можно купить импортное сырье и материалы впрок. Так компания сохранит себестоимость на текущем уровне.

Например, при росте курса валюты можно купить импортное сырье и материалы впрок. Так компания сохранит себестоимость на текущем уровне.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период бизнес получил неоплаченную выручку. Чем больше коэффициент, тем лучше.

Loading…

Чтобы увеличить показатель, нужно взыскивать просроченные долги и уменьшать отсрочку по оплате товара.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за период компания погашает свои средние долги.

Loading…

Пример расчета коэффициентов оборачиваемости

Рассчитаем коэффициенты оборачиваемости для ИП из примера выше, который продает бассейны на маркетплейсе. Выручка ИП за квартал — 320 000 ₽. Количество дней в квартале — 90. Средние показатели считаем, исходя из данных на начало и конец периода.

Коэффициент оборачиваемости оборотного капитала

| Показатель | Расчет |

|---|---|

| Средний оборотный капитал | (100 000 ₽ + 251 000 ₽) / 2 = 175 500 ₽ |

| Коэффициент оборачиваемости | 320 000 ₽ / 175 500 ₽ = 1,82 раза |

| Оборачиваемость капитала за квартал, в днях | 90 дней / 1,82 раза = 49 дней |

Получили, что в течение квартала капитал сделал оборот в бизнесе почти два раза и вернулся в виде выручки за 49 дней. Чтобы еще больше ускорить оборот в следующем квартале, надо посмотреть, какой из оборотных активов можно оптимизировать. Для этого рассчитаем оборачиваемость запасов, дебиторской и кредиторской задолженности.

Чтобы еще больше ускорить оборот в следующем квартале, надо посмотреть, какой из оборотных активов можно оптимизировать. Для этого рассчитаем оборачиваемость запасов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости запасов

| Показатель | Расчет |

|---|---|

| Средняя величина запасов | (135 000 ₽ + 27 000 ₽) / 2 = 81 000 ₽ |

| Коэффициент оборачиваемости | 320 000 ₽ / 81 000 ₽ = 3,95 раза |

| Оборачиваемость запасов за квартал, в днях | 90 дней / 3,95 раза = 22 дня |

Чтобы продать все запасы, понадобилось 22 дня. Возможно, стоит подумать о продвижении товара — подключиться к акциям маркетплейса, создать индивидуальную рекламную кампанию, подумать о продаже товара на других площадках.

Коэффициент оборачиваемости дебиторской задолженности

| Показатель | Расчет |

|---|---|

| Средняя величина дебиторской задолженности | (128 800 ₽ + 0 ₽) / 2 = 64 400 ₽ |

| Коэффициент оборачиваемости | 320 000 ₽ / 64 400 ₽ = 4,96 раза |

| Оборачиваемость дебиторской задолженности | 90 дней / 4,96 раза = 18 дней |

За квартал ИП получил оплату от клиентов в размере средней дебиторской задолженности пять раз. В среднем ИП нужно 18 дней, чтобы деньги пришли на его счет, — это связано с тем, что он получал выплаты от маркетплейса раз в месяц. Это довольно долго, поэтому ИП надо подумать, как сократить этот срок. Например, сейчас большинство маркетплейсов позволяют выводить деньги чаще, чем раз в месяц.

В среднем ИП нужно 18 дней, чтобы деньги пришли на его счет, — это связано с тем, что он получал выплаты от маркетплейса раз в месяц. Это довольно долго, поэтому ИП надо подумать, как сократить этот срок. Например, сейчас большинство маркетплейсов позволяют выводить деньги чаще, чем раз в месяц.

Коэффициент оборачиваемости кредиторской задолженности

| Показатель | Расчет |

|---|---|

| Средняя величина кредиторской задолженности | (35 000 ₽ + 45 000 ₽) / 2 = 40 000 ₽ |

| Коэффициент оборачиваемости | 320 000 ₽ / 40 000 ₽ = 8 раз |

| Оборачиваемость кредиторской задолженности | 90 дней / 8 раз = 11 дней |

ИП оплатил средний размер кредиторской задолженности восемь раз за квартал. Средняя отсрочка по оплате поставщикам — 11 дней.

Получается, что ИП получает деньги с задержкой в 18 дней, а гасит кредиторскую задолженность за 11 дней. При такой политике без дополнительных денег у ИП может наступить кассовый разрыв. Чтобы такого не случилось, можно договориться с поставщиками увеличить отсрочку по оплате или даже получать товар под реализацию с оплатой после продажи.

Чтобы такого не случилось, можно договориться с поставщиками увеличить отсрочку по оплате или даже получать товар под реализацию с оплатой после продажи.

Как рассчитать минимальный объем оборотного капитала для планируемой выручки

Чтобы рассчитать оборотный капитал, надо учесть большое количество факторов. Например, предполагаемый спрос на товар, условия работы с поставщиками — предоплата, отсрочка, а также особенность технологического процесса и ресурсы компании.

Компания по производству упаковки хотела увеличить оборот, но оказалось, что у нее не хватает для этого производственных площадей.

Пекарня хотела взять дополнительные заказы на свадебные торты, но у нее не хватило пекарей, которые могли бы этот заказ выполнить.

Для точного расчета нормы оборотного капитала с учетом всех условий бизнеса лучше обратиться к специалисту. Примерный уровень можно рассчитать на основе обратной формулы коэффициента оборачиваемости оборотного капитала.

Loading…

Разберем на примере. Коэффициент оборачиваемости оборотного капитала ИП — 1,82 раза. Он хочет получить выручку 400 000 ₽. Рассчитаем изменение оборотного капитала.

Средняя величина оборотного капитала: 400 000 ₽ / 1,82 раза = 219 780 ₽

Вывод: чтобы получить выручку 400 000 ₽, предпринимателю нужен оборотный капитал около 220 000 ₽. Сейчас его оборотный капитал 175 500 ₽. Значит, ему надо найти дополнительно 220 000 ₽ − 175 500 ₽ = 44 500 ₽. На эту сумму он может попросить товар под реализацию у поставщиков или привлечь банковский кредит.

Запомнить

- Оборотный капитал — это деньги, которые бизнес использует, чтобы заработать прибыль в течение одного операционного цикла.

- За счет оборотного капитала бизнес оплачивает сырье, материалы, зарплату сотрудникам, налоги и другие необходимые расходы бизнеса.

- Оборотный капитал состоит из денег, запасов и дебиторской задолженности.

- Оборотный капитал находится в постоянном движении.

Его величина зависит от того, на какой стадии операционного цикла его рассчитали.

Его величина зависит от того, на какой стадии операционного цикла его рассчитали. - Владелец бизнеса может использовать в обороте собственные деньги и привлекать заемные.

- Эффективность управления оборотным капиталом можно рассчитать с помощью коэффициентов оборачиваемости.

Loading…

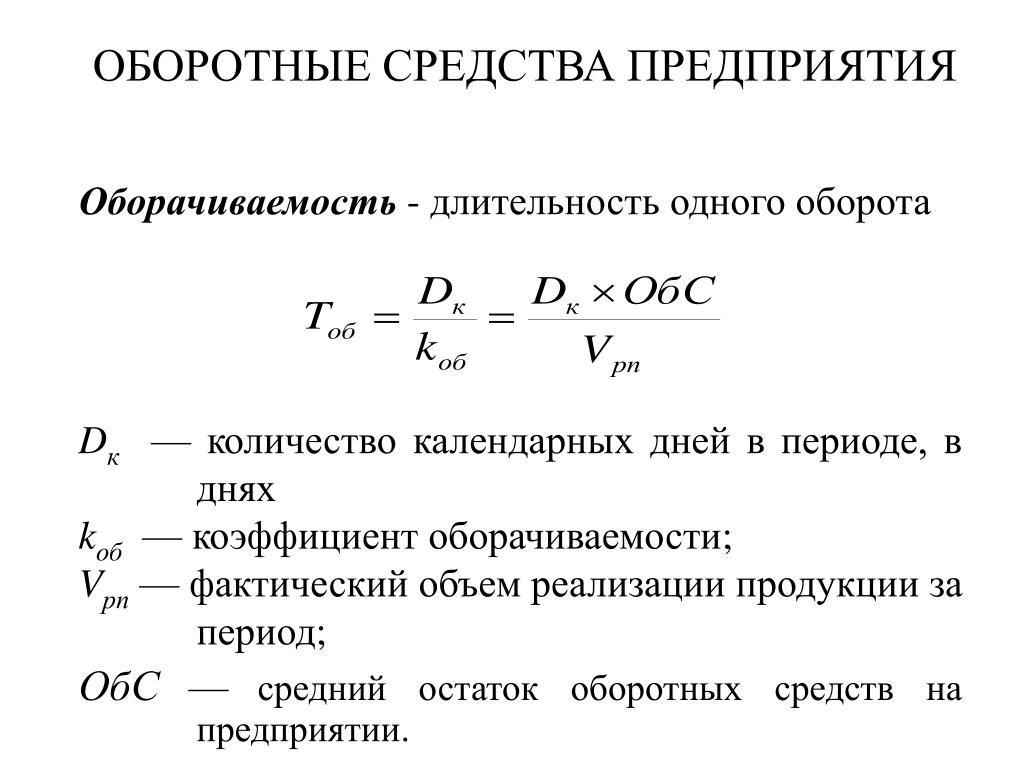

Оборачиваемость оборотных средств и пути ускорения оборачиваемости — Студопедия

Поделись

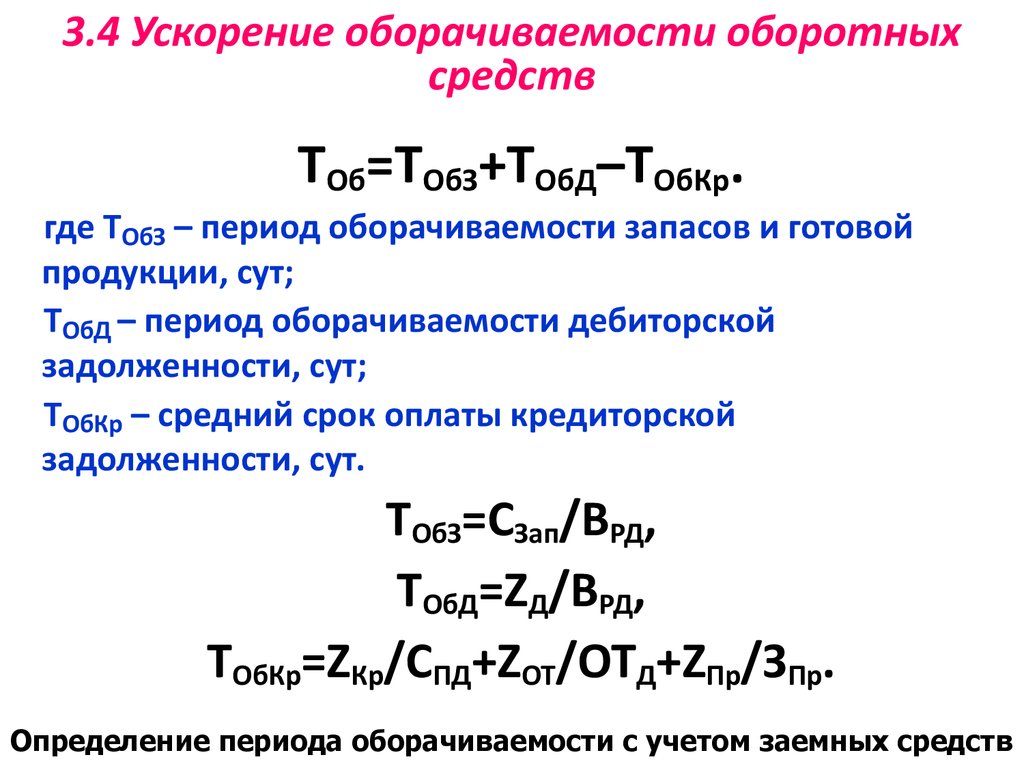

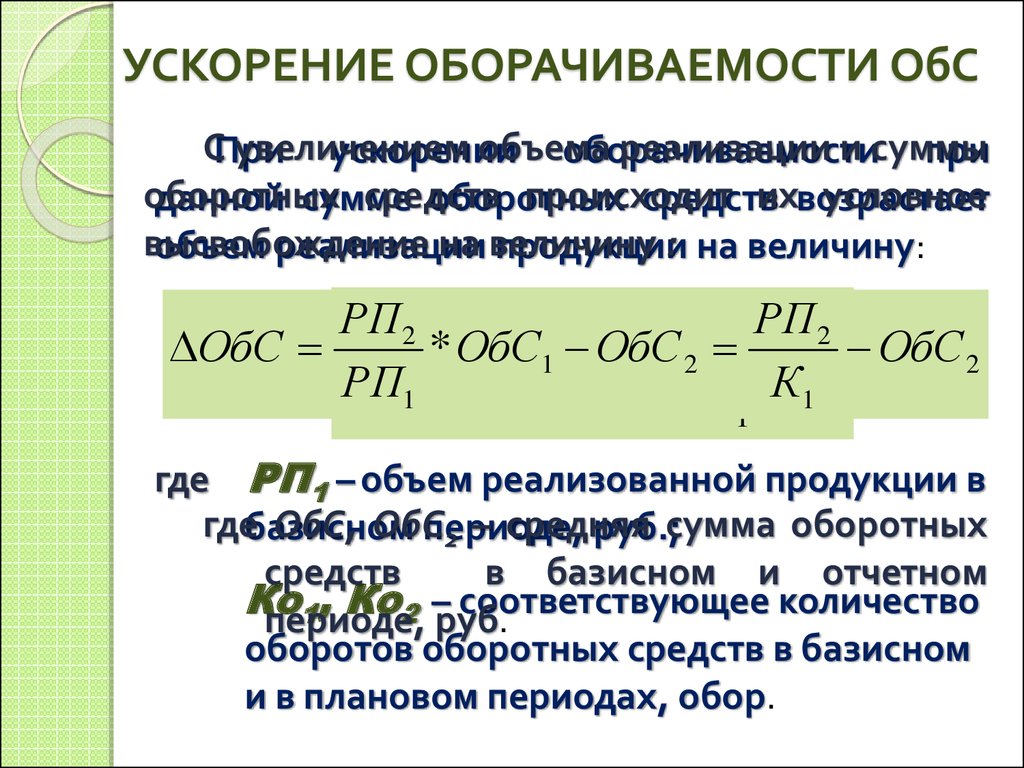

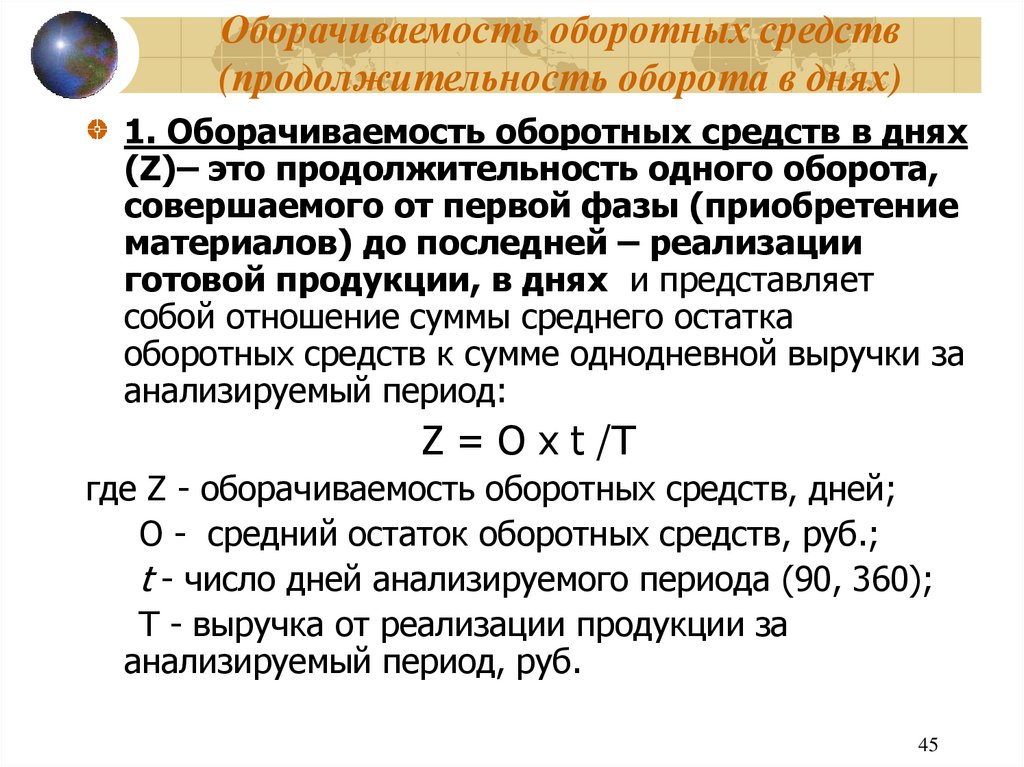

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, снижает себестоимость промышленной продукции, в структуре которой только материальные и приравненные к ним затраты составляют в среднем около 70% .

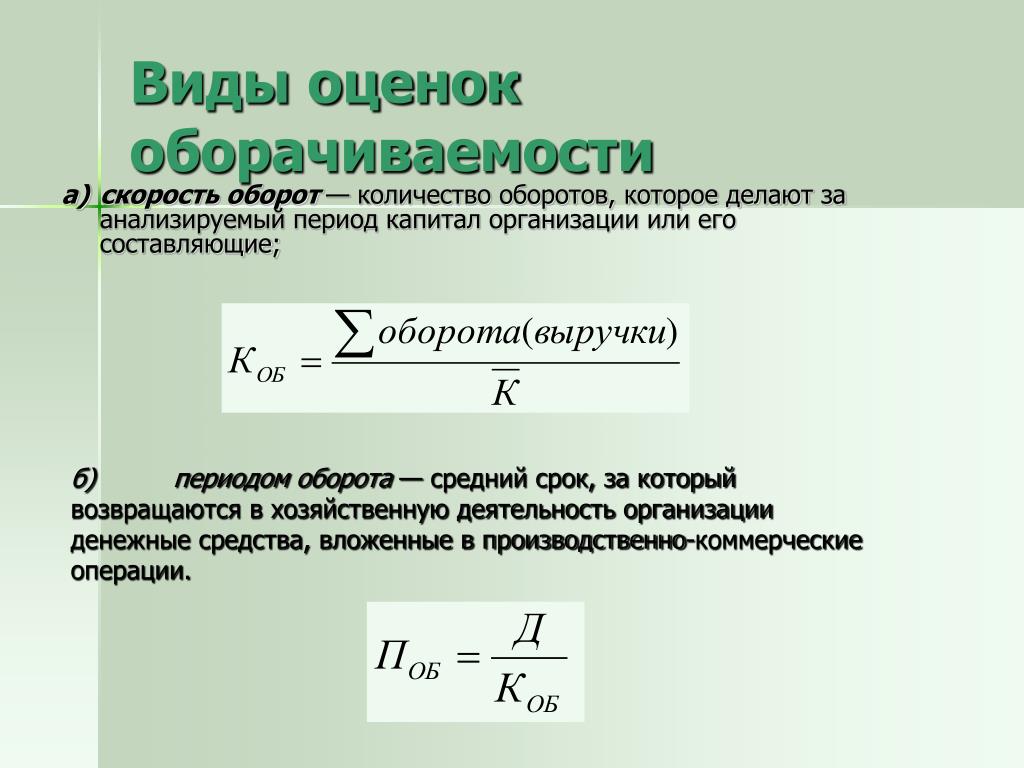

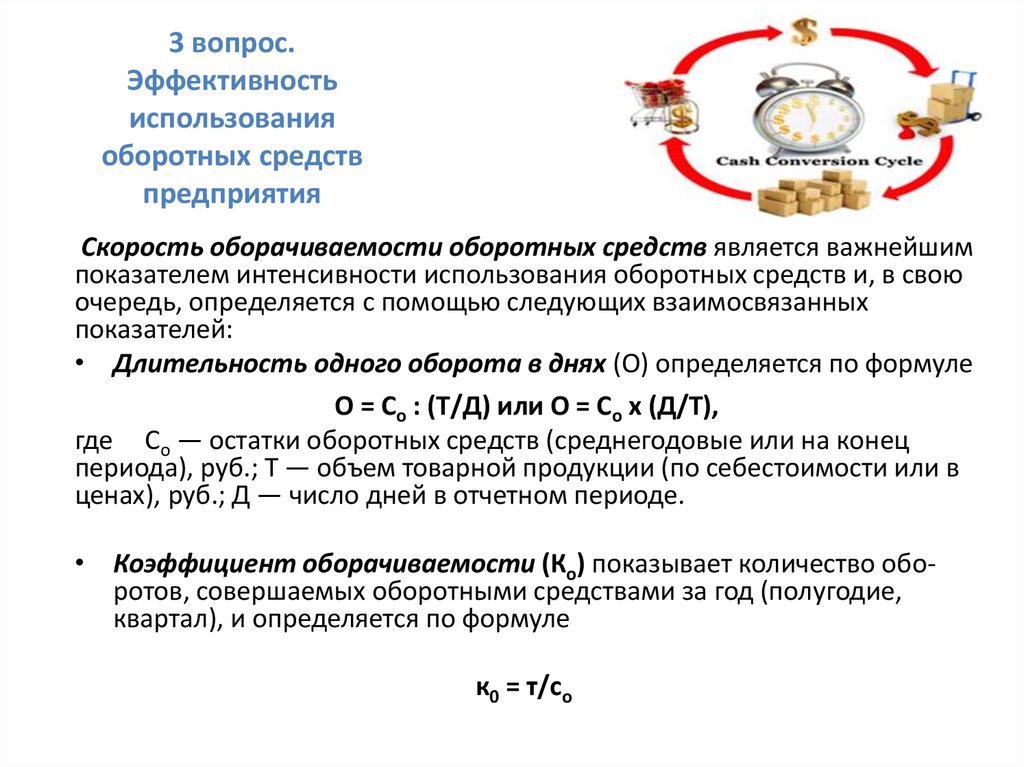

Скорость оборота средств – комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности предприятия.

Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Сокращение времени производства в основном происходит за счет внедрения достижений научно-технического прогресса (НТП). Сокращение времени обращения также достигается за счет НТП, включающего развитие специализации и кооперирования, рационализацию межзаводских связей, документооборота, расчетов, усвоение маркетинга и других элементов рыночных отношений.

Сокращение времени производства в основном происходит за счет внедрения достижений научно-технического прогресса (НТП). Сокращение времени обращения также достигается за счет НТП, включающего развитие специализации и кооперирования, рационализацию межзаводских связей, документооборота, расчетов, усвоение маркетинга и других элементов рыночных отношений.

Общая оборачиваемость всех оборотных средств складывается из оборачиваемости отдельных элементов.

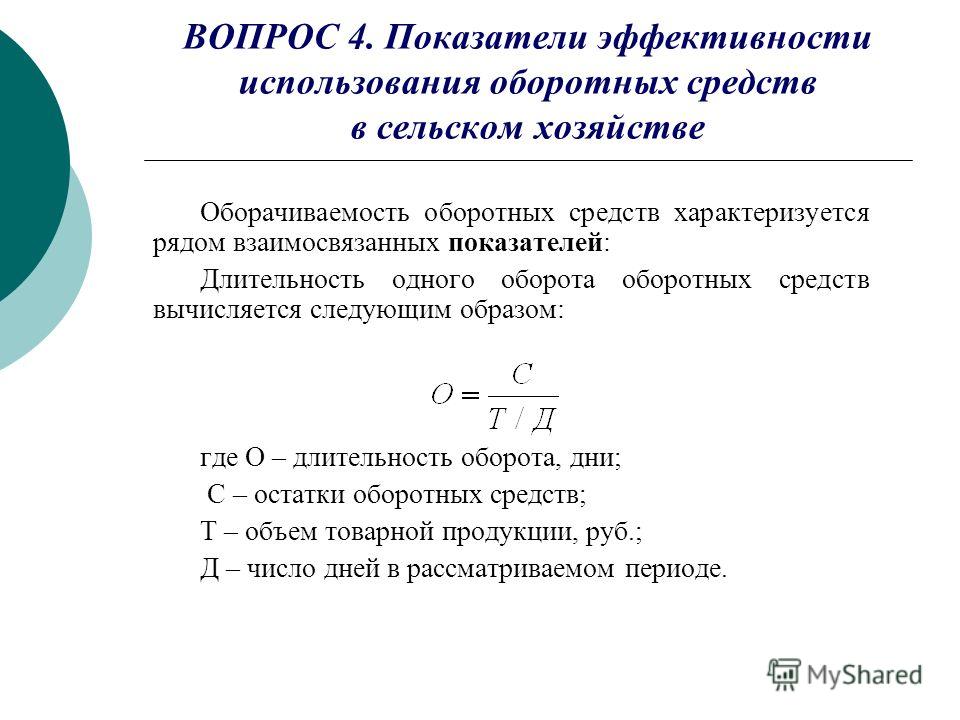

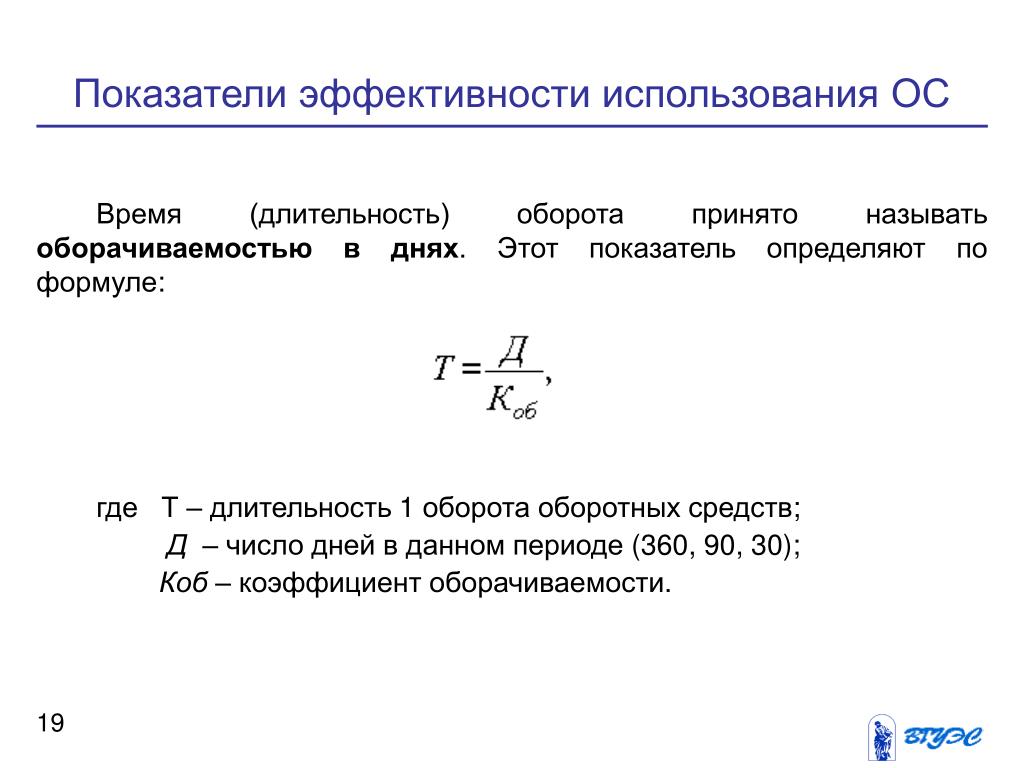

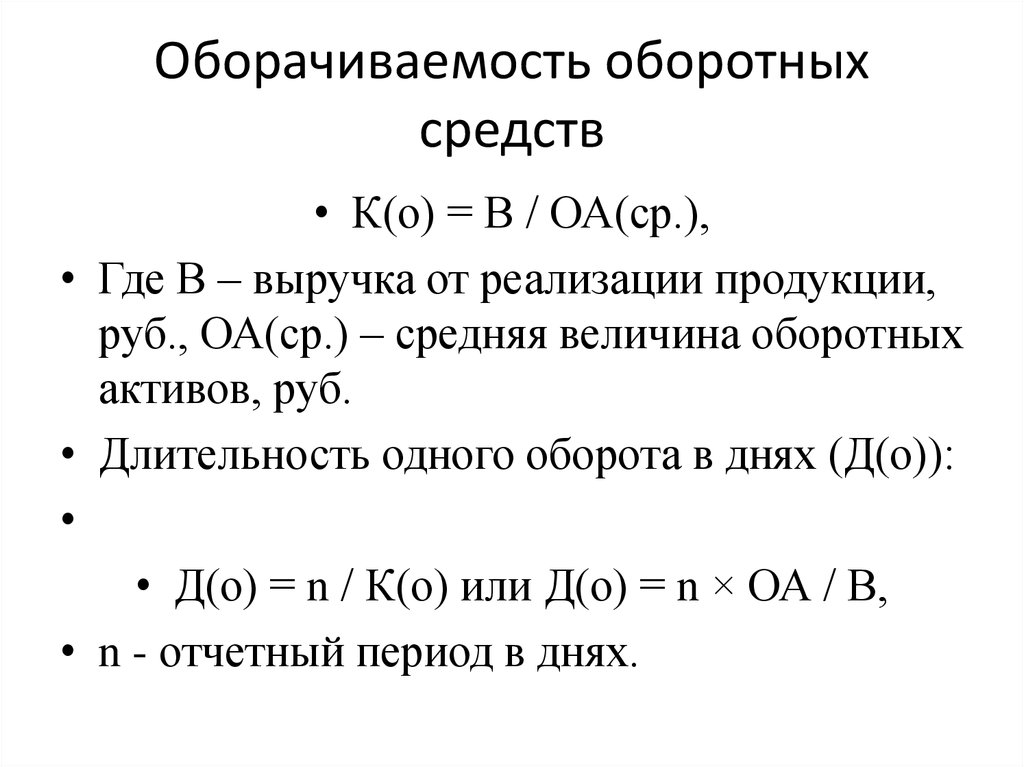

Скорость как общей оборачиваемости, так и оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

, или ,

где Со – средняя стоимость всех оборотных средств;

Тп – число дней в анализируемом периоде;

Рп – выручка от реализации продукции и внереализационных операций в рыночных ценах.

Количество оборотов (Коб) (коэффициент оборачиваемости) исчисляется по соотношению:

.

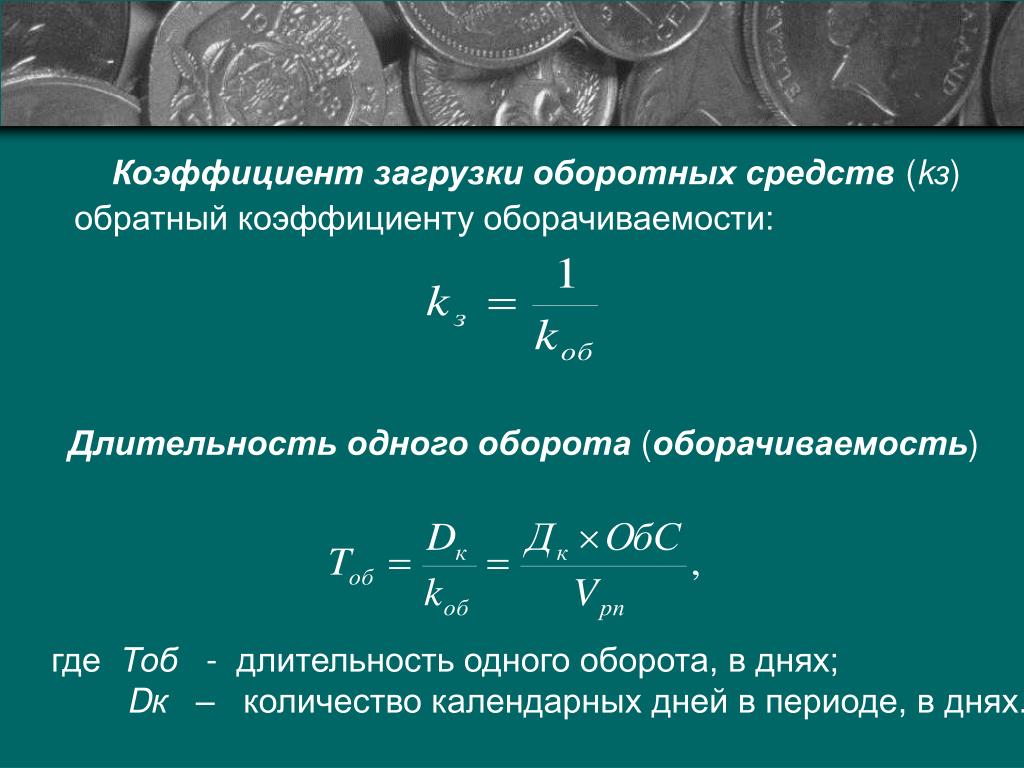

Коэффициент закрепления оборотных средств Кзо (обратный коэффициенту оборачиваемости):

.

По таким же формулам производится расчет оборачиваемости отдельных элементов оборотных средств. Совокупность слагаемых оборачиваемости отдельных элементов (или их групп) даст общий показатель оборачиваемости всех оборотных средств:

.

При расчете показателей оборачиваемости оборотных средств из состава ненормируемых исключаются денежные средства на расчетном счете предприятия.

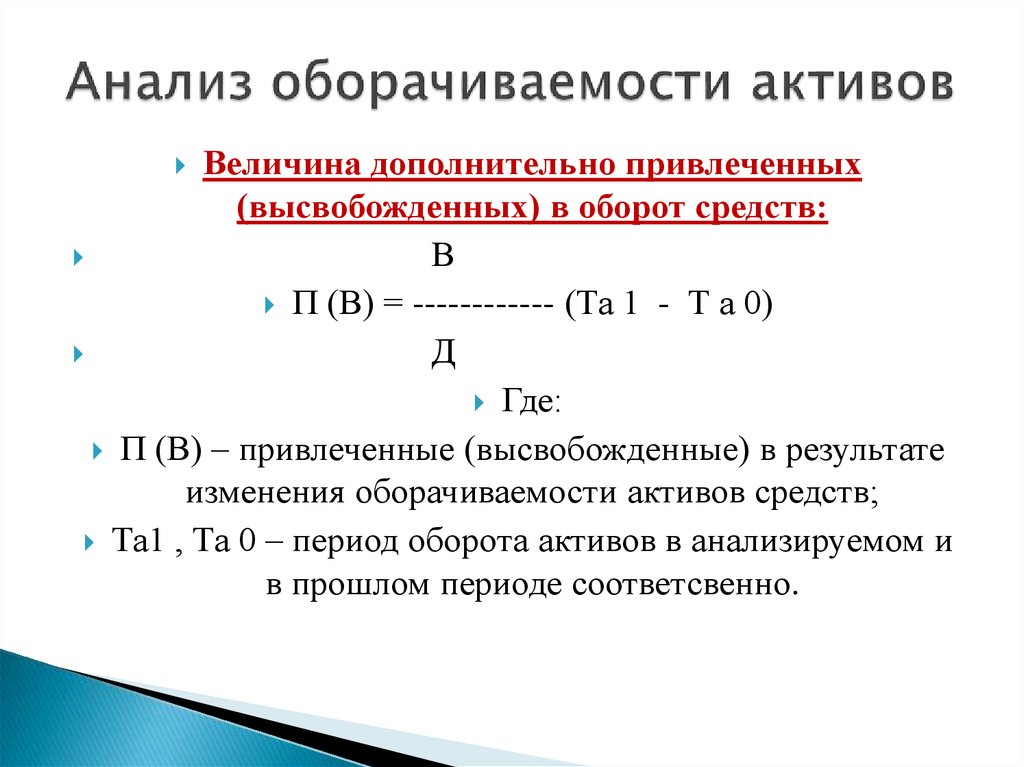

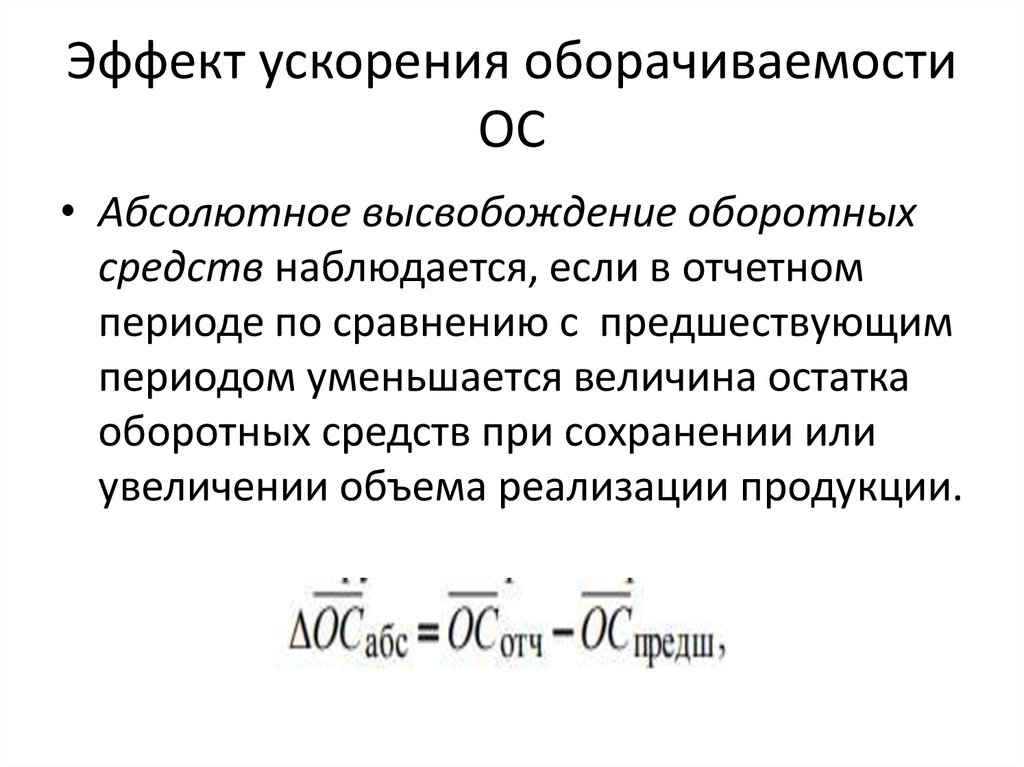

По результатам оборачиваемости рассчитывается сумма экономии оборотных средств (абсолютное или относительное высвобождение) или сумма их дополнительного привлечения.

Для определения суммы экономии оборотных средств (Со) вследствие ускорения их оборачиваемости рассчитывается потребность в оборотных средствах за отчетный период, исходя из фактической выручки от всей реализации за этот период, и скорости оборота за предыдущий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующей в обороте, составит сумму экономии оборотных средств. Если оборачиваемость замедлена, то в итоге выявится сумма средств, дополнительно вовлеченных в оборот.

Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующей в обороте, составит сумму экономии оборотных средств. Если оборачиваемость замедлена, то в итоге выявится сумма средств, дополнительно вовлеченных в оборот.

Для определения экономии или перерасхода оборотных средств по сравнению с планируемым их объемом используется следующая формула:

,

где Соф – фактические средние остатки оборотных средств;

Рпф – фактический объем реализации;

Рпп – плановый объем реализации;

Соп – плановая величина оборотных средств.

Экономия или перерасход оборотных средств определяется и по другой формуле – в виде произведения суммы однодневной реализации на разницу в днях оборачиваемости отчетного и планового периодов:

.

Эффективность использования оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных фондов и издержек обращения.

Поскольку одной из главных целей производства является получение прибыли, то при анализе использования оборотных средств следует определить их зависимость.

Сумма относительной прибыли (убытка) Пр, полученной за счет изменения выручки от реализации в результате изменения оборачиваемости оборотных средств, может быть рассчитана по формуле:

Пр = Пп × Коп – Пп,

где Пп – плановая величина прибыли от плановой реализации;

Коп – коэффициент относительного выполнения плана реализации за счет ускорения (замедления) оборота оборотных средств.

В свою очередь, Коп определяется по выражению:

.

Сумма дополнительной прибыли (убытка) (Прс) за. счет снижения себестоимости в связи с экономией вещественно-натуральных элементов оборотных средств находится по формуле:

Прс = Зп – Зф,

где Зп – плановая полная себестоимость фактически реализованной продукции;

Зф – фактическая полная себестоимость фактически реализованной продукции.

Здесь изменение себестоимости принимается как результат экономии (убытка) вещественно-натуральных элементов оборотных средств.

Дней оборотного капитала — определение, формула, расчет

Дней оборотного капитала — жизненно важный коэффициент, используемый для фундаментального анализа компании, который указывает количество дней (чем меньше, тем лучше), которое требуется компании для преобразования своего оборотного капитала в выручку от продаж. Его можно получить из оборотного капитала и годового оборота.

Формула выглядит следующим образом:-

Дней Формула оборотного капитала = (Оборотный капитал * 365) / Доход от продаж.

Содержание

- Что такое дни оборотного капитала?

- Important Definitions

- Days Working Capital Examples

- Example #1

- Example #2

- Example #3

- Advantages

- Disadvantages

- Conclusion

- Recommended Articles

Important Definitions

- Оборотный капитал: Разница между текущими активами компании.

Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. Подробнее, а также текущие обязательства компании. Как правило, это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Более известен как оборотный капитал. Формула оборотного капитала выглядит следующим образом: –

Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. Подробнее, а также текущие обязательства компании. Как правило, это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Более известен как оборотный капитал. Формула оборотного капитала выглядит следующим образом: –

Оборотный капитал = Текущие активы – Текущие обязательства

- Текущие активы: Активы, которые могут быть реализованы, использованы или погашены в ходе обычного операционного циклаОперационный циклОперационный цикл компании, также известный как денежный цикл, — это коэффициент активности, который измеряет среднее время, необходимое для преобразования запасов компании в денежные средства.

Подробнее считаются оборотными активами. например, товарно-материальные запасы, денежные средства и их эквиваленты Денежные средства и их эквивалентыДенежные средства и их эквиваленты — это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. подробнее, торговая дебиторская задолженностьТорговая дебиторская задолженностьТорговая дебиторская задолженность – это сумма, которую клиенты должны бизнесу или компании. Это также известно как дебиторская задолженность и представлено как текущие обязательства в балансе. Подробнее, Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы относятся к авансовым платежам, сделанным фирмой, чьи выгоды будут получены в будущем. Оплата товара производится в текущем отчетном периоде, а поставка поступает в предстоящем отчетном периоде.

Подробнее считаются оборотными активами. например, товарно-материальные запасы, денежные средства и их эквиваленты Денежные средства и их эквивалентыДенежные средства и их эквиваленты — это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. подробнее, торговая дебиторская задолженностьТорговая дебиторская задолженностьТорговая дебиторская задолженность – это сумма, которую клиенты должны бизнесу или компании. Это также известно как дебиторская задолженность и представлено как текущие обязательства в балансе. Подробнее, Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы относятся к авансовым платежам, сделанным фирмой, чьи выгоды будут получены в будущем. Оплата товара производится в текущем отчетном периоде, а поставка поступает в предстоящем отчетном периоде. подробнее и т.д.

подробнее и т.д. - Текущие обязательства: Обязательства, подлежащие оплате в течение одного операционного цикла, известны как текущие обязательства, например, торговая кредиторская задолженность, непогашенные расходы, счета к оплате и т. д.

- Операционный цикл: требует дойти до начальной стадии закупки сырья, чтобы реализовать денежные средства из торговой дебиторской задолженности. Операционный цикл варьируется от компании к компании и считается более низким, поскольку компания достаточно эффективна в получении вложенных денежных средств Денежные вложения Денежные инвестиции — это инвестиции в краткосрочные инструменты или сберегательный счет, как правило, для 90 дней или меньше, которые обычно имеют низкую процентную ставку или доход со сравнительно низким уровнем риска по сравнению с другими формами инвестиций. подробнее в оборотный капитал. Он также известен как цикл преобразования наличных денегЦикл преобразования денежных средствЦикл преобразования денежных средств (CCC) представляет собой показатель анализа соотношения для оценки количества дней или времени, в течение которого компания преобразует свои запасы и другие ресурсы в денежные средства.

Он учитывает количество дней с запасами, дни с продаж и дни с оплатой для расчетов.Подробнее.

Он учитывает количество дней с запасами, дни с продаж и дни с оплатой для расчетов.Подробнее. - Средний оборотный капитал: Если мы рассматриваем более длительный период оборотного капитала, лучше взять среднее значение оборотного капитала, чтобы устранить неравномерность в размещенных цифрах, если таковые имеются. Допустим, мы рассматриваем коэффициент на год. Следовательно, мы могли бы взять средний оборотный капитал на дату открытия и закрытия года. Кроме того, мы могли бы взять кварталы вместо дат открытия и закрытия для наших расчетов.

- Оборотные средства: Оборотные средства представляют собой вычитание операционных обязательств из операционных активов. Те текущие активы и обязательства, которые используются или непосредственно способствуют деятельности компании, известны как операционные активы и обязательства.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Days Working Capital (wallstreetmojo.com )

Формула для операционного оборотного капитала выглядит следующим образом:

Оборотные операционные средства = (Оборотные активы – Текущие операционные обязательства)

Примерами операционных статей являются основные средстваОсновные средстваОсновные средства – это активы, удерживаемые в течение длительного времени. и не ожидается, что они будут конвертированы в наличные в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. заводы и машины (вовлеченные в производство), товарно-материальные запасы, торговая кредиторская и дебиторская задолженность, денежные средства, заблокированные для операционных целей, и т. д. Денежные средства, предназначенные для инвестиций, ликвидные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги — это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. Коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. Подробнее, и другие такие активы или обязательства не будут учитываться для расчета оборотного капитала. Примеры операционных статей: Примеры операционных статей: основные средства которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. машины и оборудование (задействованные в производстве), товарно-материальные запасы, торговая кредиторская и дебиторская задолженность, денежные средства, заблокированные для операционных целей, и т. д. Денежные средства, предназначенные для инвестиций, ликвидные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании.

Коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. Подробнее, и другие такие активы или обязательства не будут учитываться для расчета оборотного капитала. Примеры операционных статей: Примеры операционных статей: основные средства которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. машины и оборудование (задействованные в производстве), товарно-материальные запасы, торговая кредиторская и дебиторская задолженность, денежные средства, заблокированные для операционных целей, и т. д. Денежные средства, предназначенные для инвестиций, ликвидные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. Коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. Подробнее, и другие подобные активы или обязательства не будут учитываться при расчете оборотного капитала.

Коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. Подробнее, и другие подобные активы или обязательства не будут учитываться при расчете оборотного капитала.

Если в некоторых организациях имеется существенное количество внеоборотных активов или обязательств, или легко доступна разбивка внеоборотных сумм, можно использовать этот метод.

В следующем примере предполагается, что прочие оборотные активыОборотные активыДругие оборотные активы относятся к категории активов, в которой учитываются все необычные и незначительные активы, легко конвертируемые в денежные средства, и которые не вписываются ни в какие общие категории оборотных активов, такие как денежные средства и их эквиваленты, товарно-материальные запасы, торговая дебиторская задолженность и др. читать далее и пассивы внереализационные. Таким образом, они не учитываются при расчете оборотного капитала.

Примеры оборотных средств в днях

Ниже приведены примеры оборотных средств в днях.

Вы можете скачать этот шаблон Excel для расчета дней оборотного капитала здесь – Шаблон Excel для расчета дней оборотного капитала

Пример № 1

Давайте возьмем годовые показатели Microsoft Corp. по состоянию на 30 июня 2019 года для расчета количества дней оборотного капитала. Выручка 125 843 млн долларов, текущие активы, текущие обязательства 175 552 млн долларов и 69 420 млн долларов соответственно.

Решение :

Ниже приведены данные для расчета дней оборотного капитала. Оборотные активы – Текущие обязательства

- = 175552-69420$

- = 106132 $.

- = (106 132 * 365) / 125 843 млн долларов

- = 307,83 дня.

Указывает на способность предприятия конвертировать оборотный капитал в выручку примерно за 308.

Пример № 2

Примем во внимание следующие цифры и рассчитаем оборотный капитал в днях. Доход за конкретный период составляет $ 2,00,00,000. Возьмите 360 дней в вашем расчете.

Доход за конкретный период составляет $ 2,00,00,000. Возьмите 360 дней в вашем расчете.

Решение :

Ниже приведены данные:-

Расчет чистого оборотного капитала

Расчет чистого оборотного капитала

- = 180000-10000 долл. США

- Чистый Проработный капитал = 80 000 долл. days

В приведенном выше примере, как мы видим, оборотный капитал составляет 126 дней, что означает, что компания может восстановить свой общий инвестированный оборотный капитал за 144 дня.

Пример №3

В следующем примере мы предполагаем, что прочие Оборотные активыОборотные активыДругие оборотные активы относятся к категории активов, в которой учитываются все необычные и незначительные активы, легко конвертируемые в денежные средства, и которые не вписываются ни в какие общие категории оборотных активов, такие как денежные средства и денежные средства. эквиваленты, товарно-материальные запасы, торговая дебиторская задолженность и т.д. читать далее и пассивы внереализационные. Доход за конкретный период составляет 2 000 000 000 долларов США. Возьмите 360 дней в вашем расчете. Рассчитать дни и чистый операционный оборотный капитал.

эквиваленты, товарно-материальные запасы, торговая дебиторская задолженность и т.д. читать далее и пассивы внереализационные. Доход за конкретный период составляет 2 000 000 000 долларов США. Возьмите 360 дней в вашем расчете. Рассчитать дни и чистый операционный оборотный капитал.

Решение :

Ниже приведены данные:-

Расчет операционного оборотного капитала

- = $ 150000- 80000

- Операционный Профейный капитал = 70000

- = (70000 * 360)/200000

- = 126 дней

- Хороший показатель операционной эффективности компании. Это влечет за собой количество дней, которое потребуется компании, чтобы реализовать свои первоначальные инвестиции в оборотный капитал, чтобы получить доход от продаж.

Таким образом, если результирующее число меньше, оно считается лучшим.

Таким образом, если результирующее число меньше, оно считается лучшим. - Этот коэффициент помогает аналитикам рассматривать компании с лучшим оборотом средств и эффективностью бизнес-операций.

- Если считать результат абсолютным числом, соотношение ничего толком не объясняет. Поскольку дневной оборотный капитал варьируется от компании к компании и от отрасли к отрасли, он сильно зависит от характера бизнеса. Например, компания с торговым бизнесом будет иметь гораздо более низкий коэффициент, чем предприятия, участвующие в производственном процессе.

- Также сложно предсказать правильное направление развития компании, поскольку оно включает в себя несколько переменных в числителе, таких как различные текущие активы и обязательства. Чтобы получить реальную картину, нам нужно углубиться в отдельные статьи активов и пассивов, чтобы измерить их влияние на общий коэффициент. Если мы этого не сделаем, один или два тяжеловесных индикатора могут манипулировать соотношением и отражать нечестную картину.

- Увеличение выручки от продаж: Это более точно указывает на повышение способности продаж продавать товары.

- Задержка с кредиторской задолженностью: Это также хороший знак, потому что это обычно происходит из-за надежной переговорной позиции организации и отражает слабость со стороны кредиторов.

- Завышенные денежные средства или дебиторская задолженность: Хотя на первый взгляд ситуация кажется разумной, результат отрицательный. Избыток денежных средств в бухгалтерских книгах означает отсутствие возможности инвестировать средства в будущие предприятия. Точно так же растущая дебиторская задолженность Дебиторская задолженность Дебиторская задолженность – это деньги, которые компания должна клиентам, которым компания предоставила услуги или доставила продукт, но еще не получила оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

читать далее также свидетельствует о неспособности компании требовать причитающиеся суммы с должников. Эта ситуация, как правило, связана с отсутствием переговорной позиции и наличием некачественных или медленно реализуемых продуктов.

читать далее также свидетельствует о неспособности компании требовать причитающиеся суммы с должников. Эта ситуация, как правило, связана с отсутствием переговорной позиции и наличием некачественных или медленно реализуемых продуктов. - Что такое отрицательный оборотный капитал?

- Расчет коэффициента оборачиваемости оборотного капитала

- Чистый оборотный капитал

- Важность управления оборотным капиталом

- Дни оборотного капитала показывают, сколько дней требуется компании, чтобы преобразовать свой оборотный капитал в доход.

- Компании, которым требуется меньше дней для превращения оборотного капитала в выручку от продаж, более эффективны, чем компании, которым требуется больше дней для получения той же суммы дохода.

- Если количество дней оборотного капитала уменьшается, это может быть связано с увеличением продаж.

- И наоборот, если количество дней оборотного капитала велико или увеличивается, это может означать, что продажи снижаются или, возможно, компании требуется больше времени для сбора платежей по кредиторской задолженности.

- Рассчитайте оборотный капитал компании путем вычитания текущих обязательств из текущих активов.

- Если вы рассчитываете оборотный капитал в днях за длительный период, например, от одного года к другому, вы можете рассчитать оборотный капитал в начале периода и еще раз в конце периода и усреднить два результата. Вы также можете рассчитать оборотный капитал для каждого квартала, взять среднее значение за четыре квартала и подставить результат в формулу как средний оборотный капитал.

- Умножьте средний оборотный капитал на 365 дней в году.

- Разделите результат на объем продаж или выручку за период, указанный в отчете о прибылях и убытках. Вы также можете взять средние продажи за несколько периодов. Все зависит от того, анализируете ли вы один период или несколько периодов во времени.

- Оборотный капитал компании будет равен 200 000 долларов или 500 000 — 300 000 долларов.

- Дни оборотного капитала рассчитываются как (200 000 долларов США (или оборотный капитал) x 365) / 10 000 000 долларов США

- Дни оборотного капитала = 7,3 дня

Рассчету Профессиональный капитал. следующим образом:

. оборотный капитал за 126 дней.

Преимущества

Недостатки

Например, коэффициент может быть ниже по следующим причинам: –

Заключение

В целом коэффициент оборотного капитала является важным показателем для проверки эффективности и результативности капитальных вложений в операционный процесс предприятия. Это помогает инвесторам/аналитикам сравнивать компании с аналогичным статусом на основе лучшего использования средств и операционного цикла. Однако, хотя он дает четкое представление о возможностях организации преобразовать первоначальные инвестиции в получение дохода, его становится трудно понять из-за участия множества переменных.

Рекомендуемые статьи

Эта статья представляет собой руководство по Дням оборотного капитала. Здесь мы обсуждаем расчет оборотного капитала, формулу, примеры, преимущества и недостатки. Вы можете узнать больше о моделировании в Excel из следующих статей: –

Дней оборотного капитала: определение, расчет и пример

Что такое оборотный капитал в днях?

Дни оборотного капитала показывают, сколько дней требуется компании, чтобы превратить свой оборотный капитал в доход. Чем больше дней оборотного капитала у компании, тем больше времени требуется для преобразования этого оборотного капитала в продажи. Чем выше количество дней оборотного капитала, тем менее эффективна компания.

Чем больше дней оборотного капитала у компании, тем больше времени требуется для преобразования этого оборотного капитала в продажи. Чем выше количество дней оборотного капитала, тем менее эффективна компания.

Ключевые выводы

Дней оборотного капитала

Понимание Дней оборотного капитала

Оборотный капитал, также известный как чистый оборотный капитал, представляет собой разницу между оборотными активами компании, такими как денежные средства, дебиторская задолженность, запасы сырья и готовой продукции, и ее текущими обязательствами, такими как кредиторская задолженность и текущая часть долга, причитающаяся в течение один год.

Разница между текущими активами и текущими обязательствами представляет собой краткосрочный излишек или дефицит денежных средств компании. Положительный баланс оборотного капитала означает, что текущие активы покрывают текущие обязательства. И наоборот, отрицательное сальдо оборотного капитала означает, что текущие обязательства превышают текущие активы.

Оборотный капитал является мерой как операционной эффективности компании, так и ее краткосрочного финансового состояния. Хотя оборотный капитал важен, количество дней оборотного капитала показывает, сколько дней требуется для преобразования оборотного капитала в доход.

Чем больше дней оборотного капитала у компании, тем больше времени требуется для преобразования этого оборотного капитала в продажи. Другими словами, высокое значение количества дней оборотного капитала свидетельствует о неэффективности компании.

В то время как расчеты отрицательного и положительного оборотного капитала дают общее представление об оборотном капитале, оборотный капитал в днях предоставляет аналитикам числовую меру для сравнения.

Низкое значение оборотного капитала в днях может означать, что компания быстро использует свой оборотный капитал и конвертирует его в продажи. Если количество дней оборотного капитала уменьшается, это может быть связано с увеличением продаж.

И наоборот, если количество дней оборотного капитала велико или увеличивается, это может означать, что продажи снижаются или, возможно, компании требуется больше времени для сбора платежей по кредиторской задолженности.

Формула и расчет оборотного капитала в днях

ДВК знак равно Средний оборотный капитал × 365 Доход от продаж куда: Средний оборотный капитал знак равно Усредненный оборотный капитал за период времени Доход от продаж знак равно Доход от продаж \begin{aligned} &\text{DWC} = \frac{ \text{Средний оборотный капитал} \times\ \text{365} }{ \text{Доход от продаж} } \\ &\textbf{где:} \\ &\text{Средний оборотный капитал} = \text{Усредненный оборотный капитал} \\ &\text{за период времени} \\ &\text{Доход от продаж} = \text{Доход от продаж} \\ \end{ выровнено} DWC=Доход от продажСредний оборотный капитал× 365, где:Средний оборотный капитал=Оборотный капитал, усредненный за период времениДоход от продаж=Доход от продаж

Оборотный капитал является мерой ликвидности. Оборотный капитал рассчитывается следующим образом:

Оборотный капитал рассчитывается следующим образом:

Рабочий капитал знак равно Текущие активы − Текущие обязательства куда: Текущие активы знак равно Активы, конвертированные в денежную стоимость в рамках нормального рабочего цикла Текущие обязательства знак равно Долги или обязательства, подлежащие оплате в течение нормальный рабочий цикл \begin{align} &\text{Оборотные средства} = \text{Оборотные активы} — \text{Текущие обязательства} \\ &\textbf{где:} \\ &\text{Оборотные активы} = \text{Активы преобразованы к денежной стоимости} \\ &\text{в пределах нормального операционного цикла} \\ &\text{Текущие обязательства} = \text{Долги или обязательства, подлежащие погашению в течение} \\ &\text{нормальный операционный цикл} \\ \end {выровнено} Оборотный капитал = Оборотные активы – Текущие обязательства, где: Оборотные активы = Активы, преобразованные в денежную стоимость в рамках обычного операционного цикла Текущие обязательства = Долги или обязательства, подлежащие погашению в рамках нормального операционного цикла

Ограничение по дням оборотного капитала

Как и в случае с любым другим финансовым показателем, рабочий капитал в днях не говорит инвесторам, является ли количество дней хорошим или плохим числом, если только его не сравнивают с компаниями в той же отрасли. Кроме того, важно сравнить оборотный капитал за несколько периодов, чтобы увидеть, есть ли изменения или тенденции.

Кроме того, важно сравнить оборотный капитал за несколько периодов, чтобы увидеть, есть ли изменения или тенденции.

Кроме того, коэффициенты могут быть искажены и время от времени давать неясные результаты. Если бы у компании был внезапный рост оборотных активов в период, когда обязательства и продажи оставались неизменными, количество дней оборотного капитала увеличилось бы, потому что оборотный капитал компании был бы выше.

Ни один инвестор не станет спорить с тем, что наличие дополнительных денежных средств или оборотных средств — это плохо. По этой причине использование среднего оборотного капитала и средних продаж за несколько кварталов дает инвесторам наиболее полную и точную картину.

Пример Дней оборотного капитала

Продажи компании составляют 10 миллионов долларов, текущие активы составляют 500 000 долларов, а текущие обязательства — 300 000 долларов за период.

Однако, если компания заработала 12 миллионов долларов продаж, а оборотный капитал не изменился, оборотный капитал в днях упадет до 6,08 дней, или (200 000 долларов (или оборотный капитал) x 365) / 12 000 000 долларов.

Повышенный уровень продаж, при прочих равных условиях, дает меньшее количество дней оборотного капитала, потому что компания конвертирует оборотный капитал в увеличение продаж более быстрыми темпами.

Компании с уровнем оборотного капитала в шесть дней требуется в два раза больше времени для превращения оборотного капитала, такого как запасы, в продажи, чем компании с объемом оборотного капитала в три дня за тот же период.

Другими словами, компания с трехдневным оборотным капиталом в два раза эффективнее компании с шестидневным оборотным капиталом. Хотя компания с более высоким коэффициентом, как правило, является самой неэффективной, важно сравнивать ее с другими компаниями в той же отрасли, поскольку разные отрасли имеют разные стандарты оборотного капитала.

Об авторе