Оборачиваемость оборотных средств в днях: Полная информация для работы бухгалтера

Оборотные активы предприятия и их показатели (анализ)

Оборотные активы — один из ресурсов, без которого невозможна коммерческая деятельность предприятия. Расчет и анализ показателей оборачиваемости оборотных активов, характеризующих эффективность управления этим ресурсом, будут рассмотрены в настоящей статье.

Оборотные активы, их состав и показатели для анализа

Систематический анализ коммерческой деятельности предприятия как элемент эффективного управления строится на расчете ряда показателей и нормировании их значений. Сопоставление фактических и нормативных показателей позволяет выявлять различные закономерности в бизнес-процессах, устранять риски, своевременно и правильно принимать управленческие решения.

Основным источником информации для расчета аналитических коэффициентов служит бухгалтерская отчетность.

Подробнее читайте в статье «Методика анализа бухгалтерского баланса организации»

Значительная часть расчетов основывается на сведениях о движении и остатках оборотных активов.

К оборотным активам относятся следующие виды активов предприятия:

- запасы, в том числе сырье, материалы, товары для перепродажи и товары отгруженные, готовая продукция, расходы будущих периодов;

- дебиторская задолженность;

- финансовые вложения;

- денежные средства.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» данные об оборотных активах предприятия содержатся в разделе II бухгалтерского баланса. Часто в литературе можно встретить термины «оборотные средства» или «средства в обороте».

Величина оборотных активов используется при расчете следующих показателей:

- рентабельности;

См. статью «Показатели рентабельности — коэффициент и уровень»

- ликвидности;

См. статью «Анализ ликвидности бухгалтерского баланса»

- финансовой устойчивости.

См. статью «Коэффициент обеспеченности собственными оборотными средствами»

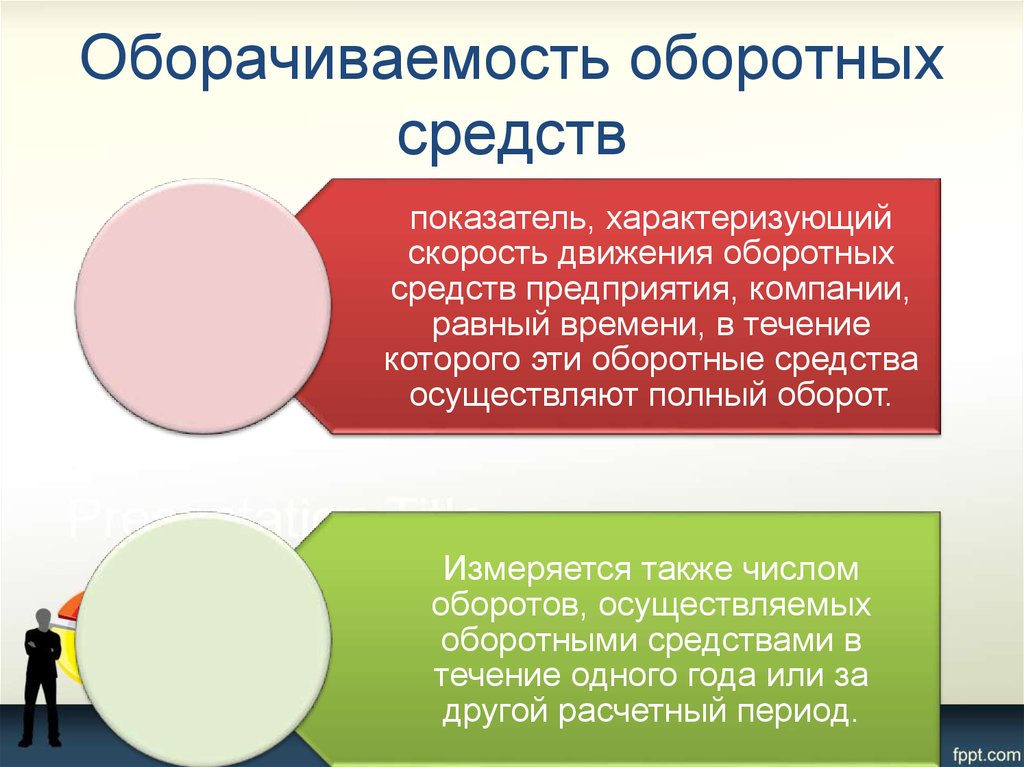

Остановимся более подробно на анализе оборачиваемости оборотных активов, являющемся одним из аспектов, характеризующих деловую активность предприятия.

Для чего нужен анализ оборачиваемости оборотных активов

Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности (пп. 31, 39 ПБУ 4/99), в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Грамотное управление средствами в обороте позволяет эффективно привлекать кредитные источники для финансирования текущей деятельности. Для оценки кредитоспособности предприятия банки пользуются общеизвестными показателями оценки финансово-хозяйственной деятельности. На основе ранжирования этих показателей предприятию присваивается определенный рейтинг, от которого зависят условия кредитования, в том числе кредитная ставка, объем обеспечения и срок кредитования. Оборотные активы также могут быть обеспечением по кредитным обязательствам.

Для оценки кредитоспособности предприятия банки пользуются общеизвестными показателями оценки финансово-хозяйственной деятельности. На основе ранжирования этих показателей предприятию присваивается определенный рейтинг, от которого зависят условия кредитования, в том числе кредитная ставка, объем обеспечения и срок кредитования. Оборотные активы также могут быть обеспечением по кредитным обязательствам.

Наличие системы аналитических коэффициентов значительно облегчает диалог с налоговыми органами, если необходимо объяснить причины возникновения сезонных убытков. Оборотные активы могут послужить причиной превышения вычетов по НДС над суммой НДС к начислению.

Рассмотрим порядок расчета показателей оборачиваемости.

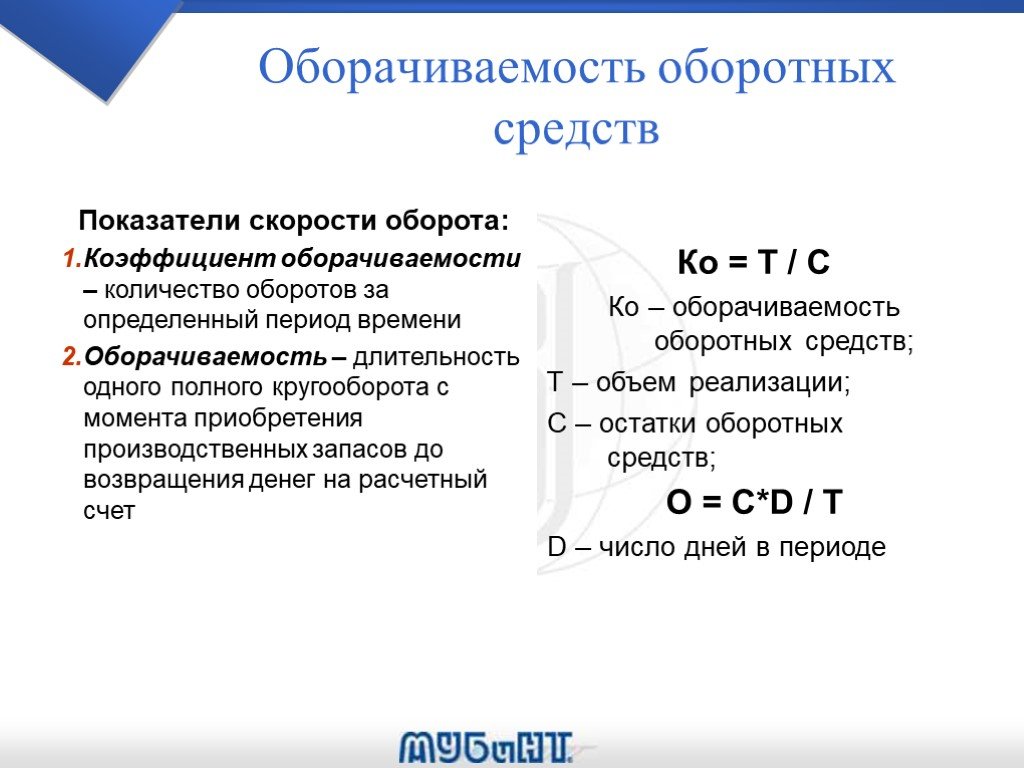

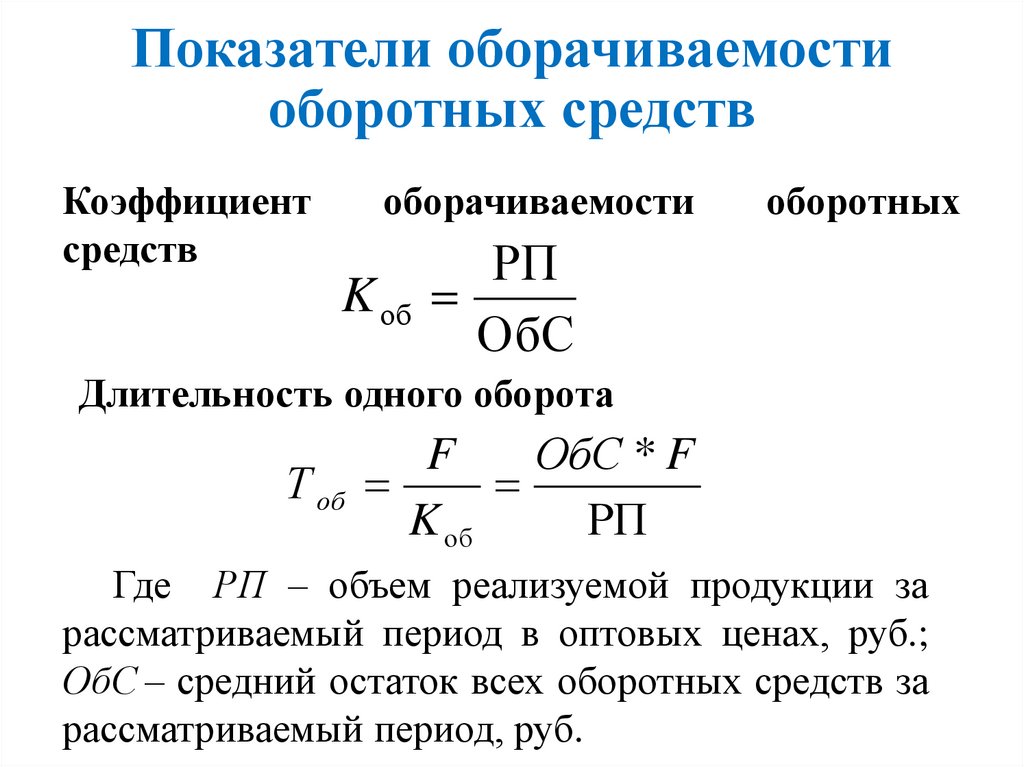

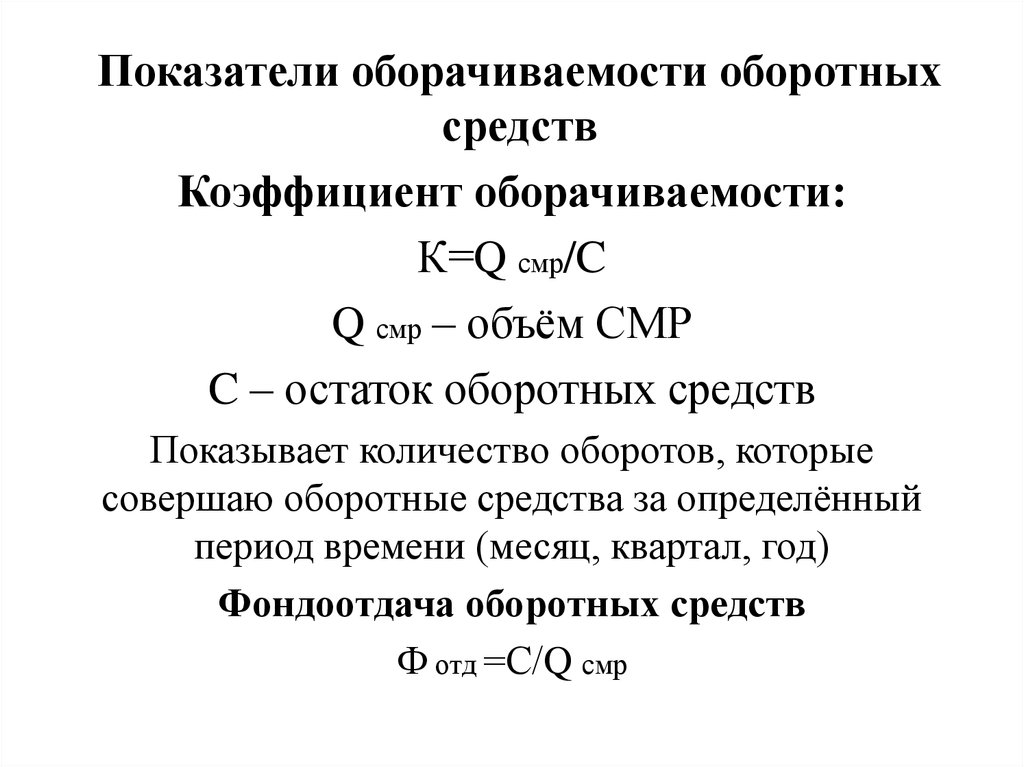

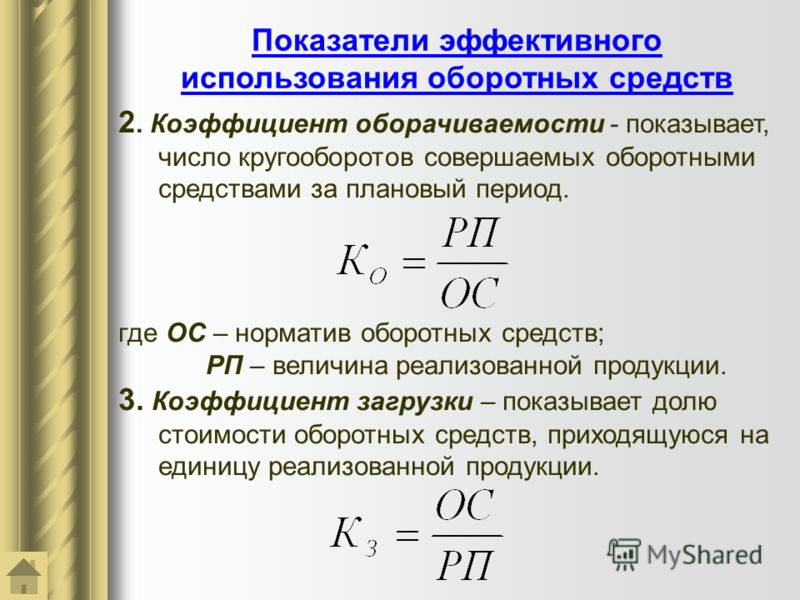

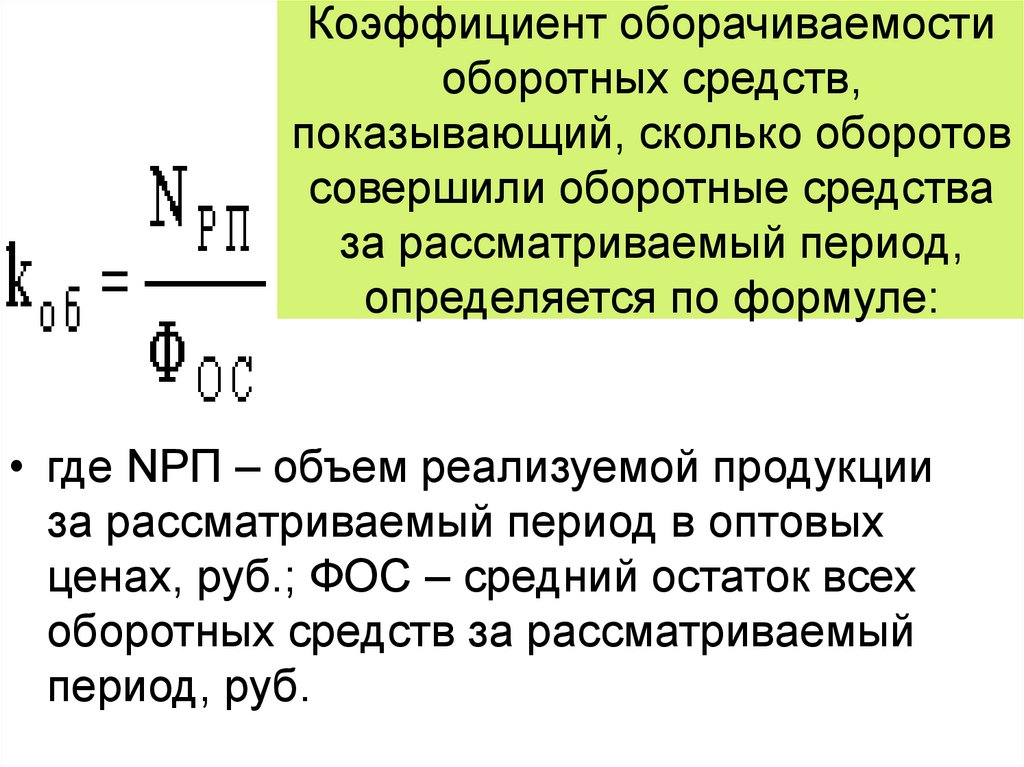

Коэффициент оборачиваемости оборотных активов

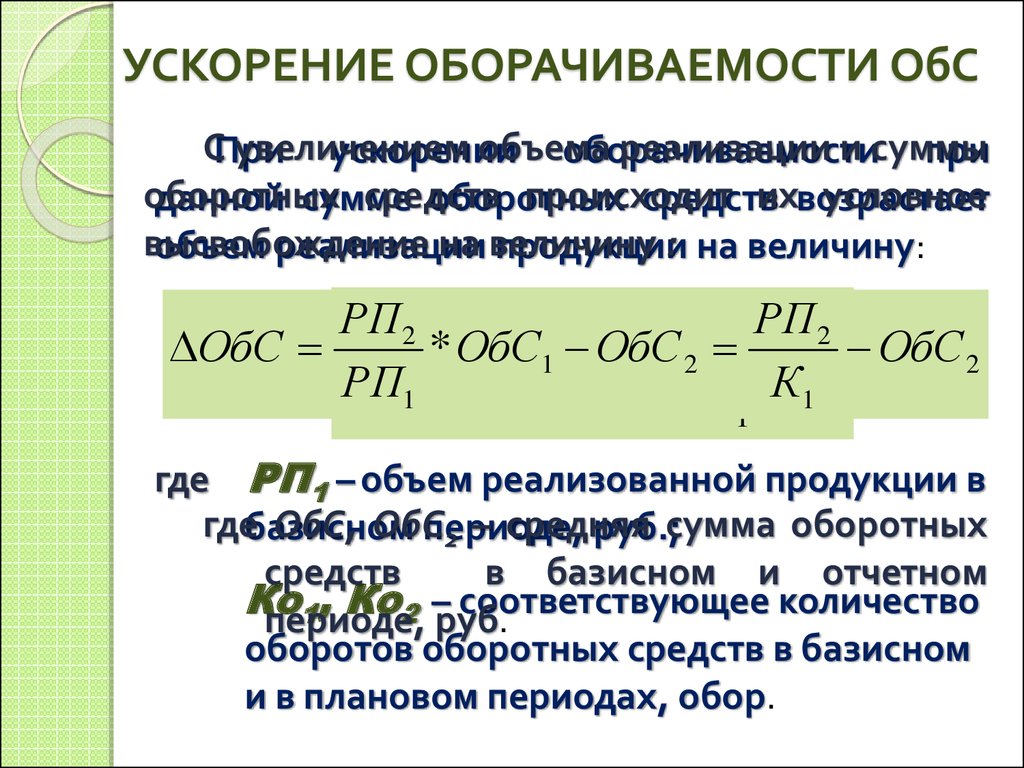

Коэффициент оборачиваемости показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. Коэффициент рассчитывается по формуле:

Коб = В / ССОА,

где: Коб — коэффициент оборачиваемости оборотных активов;

В — выручка за год либо другой анализируемый период;

ССОА — средняя стоимость оборотных активов за период анализа.

Следует обратить внимание на расчет средней стоимости оборотных активов. Для целей получения наиболее корректного значения коэффициента оборачиваемости имеет смысл разделить анализируемый период на равные промежутки и вычислить среднюю стоимость по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1),

где: ССОА — средняя стоимость оборотных активов за период анализа;

СОА0 — сальдо средств в обороте на начало анализируемого периода;

СОА1, СОАn — сальдо средств в обороте на конец каждого равного промежутка анализируемого периода;

n — количество равных промежутков времени в анализируемом периоде.

Такой способ расчета средней стоимости средств в обороте позволит учесть сезонные колебания остатков, а также влияние внешних и внутренних факторов.

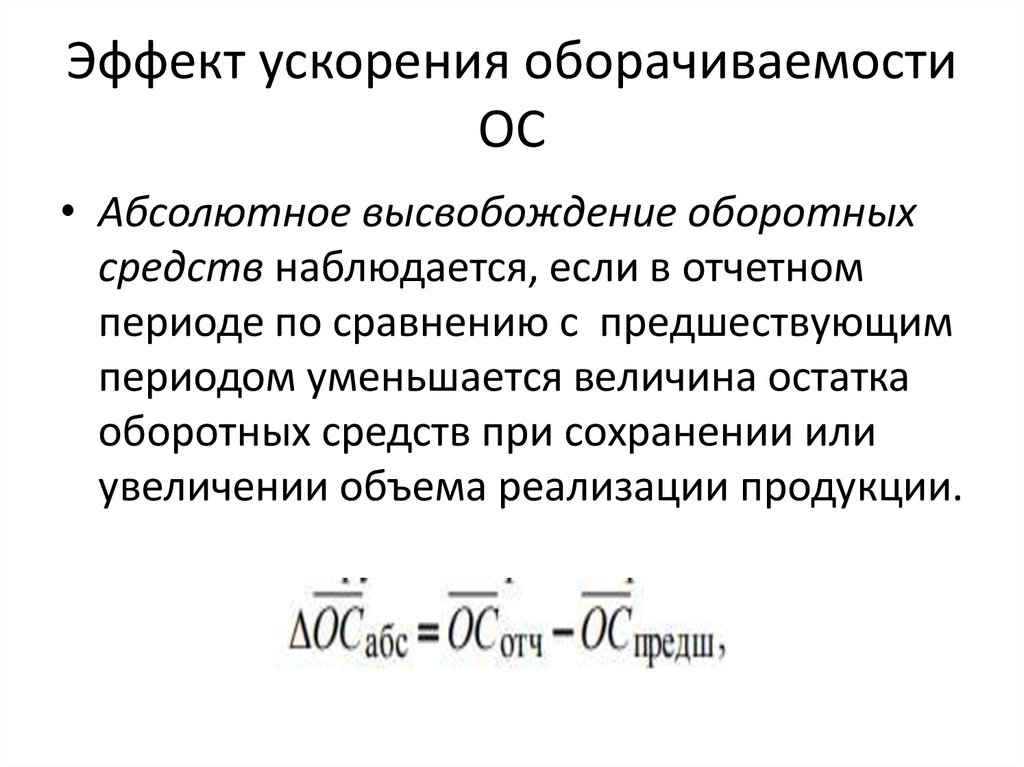

Тем не менее значение рассчитанного коэффициента оборачиваемости дает лишь общую информацию о состоянии деловой активности предприятия и не представляет ценности для управления без анализа его динамики, сопоставления с нормативными показателями.

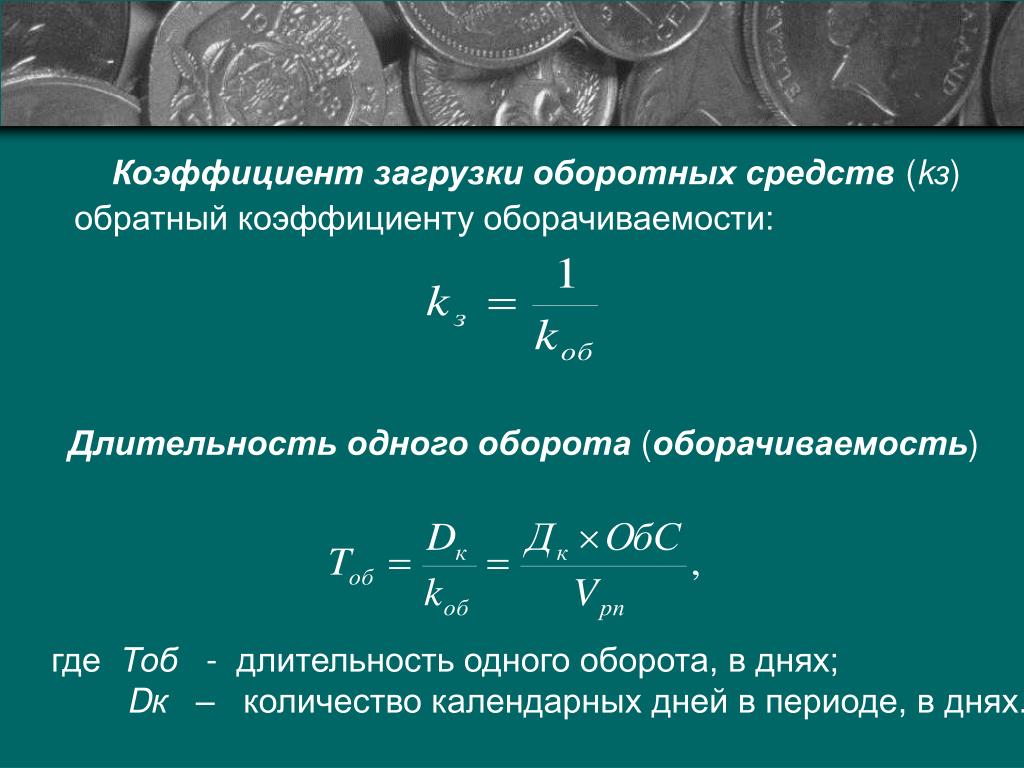

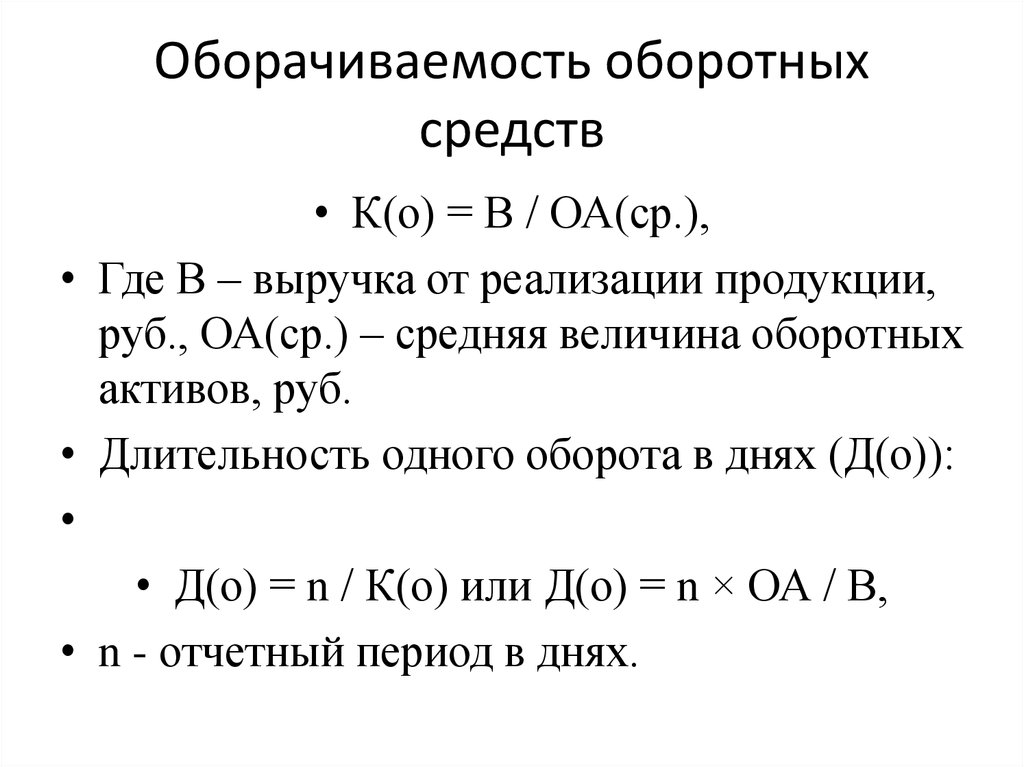

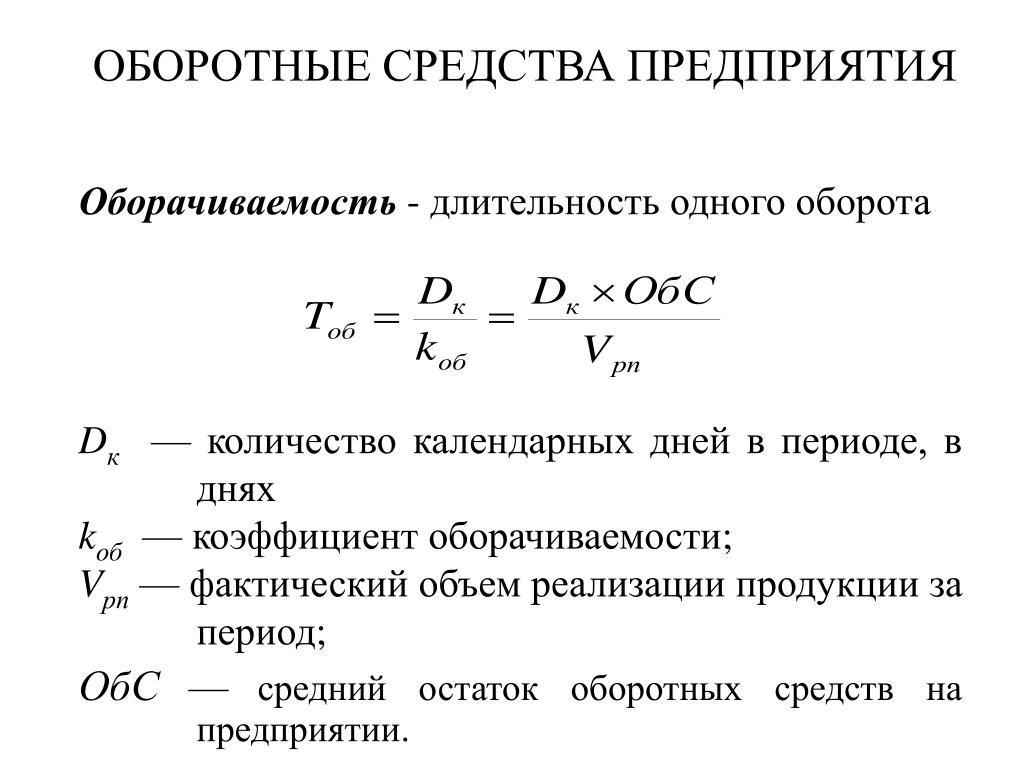

Оборачиваемость оборотных активов: формула в днях

Наиболееинформативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях или других единицах времени (неделях, месяцах). Данный показатель можно рассчитать по формуле:

Об = К_дн / Коб,

где: Об — оборачиваемость в днях;

К_дн — количество дней в периоде анализа;

Коб — коэффициент оборачиваемости оборотных активов.

Нормативные значения оборачиваемости в днях и коэффициента оборачиваемости устанавливаются предприятием самостоятельно исходя из анализа совокупности факторов, таких как условия договоров, отраслевые особенности, регион деятельности и пр.

Оборотные активы имеют различную структуру в зависимости от вида деятельности. Например, если предприятие оказывает услуги и не имеет запасов, акцент в анализе оборачиваемости оборотных активов будет сделан на дебиторской задолженности. Эффективное управление этим видом средств в обороте даст предприятию возможность высвободить замороженные в дебиторской задолженности денежные средства и тем самым улучшить финансовое положение предприятия.

Как установить норматив для оборачиваемости дебиторской задолженности? Необходимо сопоставить оборачиваемость дебиторской задолженности с оборачиваемостью кредиторской задолженности. Экономический эффект от управления дебиторской задолженностью будет тем выше, чем больше превышение в днях оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности.

Анализ динамики показателей оборачиваемости дебиторской задолженности даст возможность выявить негативные тенденции в случае появления в составе дебиторской задолженности долгов, невозможных к взысканию.

Итоги

Оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

дней оборотного капитала | Формула, Пример, Анализ, Заключение, Калькулятор

Дни оборотного капитала — это измерение, которое показывает количество дней, необходимых для преобразования оборотного капитала в доход. Дней оборотного капитала является показателем ликвидности. Чем выше показатель, тем больше времени требуется компании для превращения оборотных средств в продажи за определенный период.

Дней оборотного капитала является показателем ликвидности. Чем выше показатель, тем больше времени требуется компании для превращения оборотных средств в продажи за определенный период.

Количество дней оборотного капитала эффективно говорит нам об эффективности компании. Проще говоря, предприятия, которым требуется меньше дней для преобразования оборотного капитала в продажи, более эффективны, чем компании с более высокими показателями. Основной причиной увеличения оборотного капитала обычно является уменьшение притока денежных средств от продаж.

Как и в случае с большинством показателей и коэффициентов, результаты лучше сравнивать с результатами других компаний того же типа/отрасли. Это действие даст нам лучшее представление о том, насколько эффективен бизнес. Разные компании по-разному обращаются с оборотным капиталом, поэтому стандарты для каждой области могут различаться. Кроме того, отслеживание дней оборотного капитала компании за предыдущие периоды также является хорошей идеей, чтобы увидеть, растет или падает эффективность бизнеса с течением времени.

Дней Формула оборотного капитала

Чтобы рассчитать эту формулу, во-первых, нам нужно знать значение среднего оборотного капитала. Оборотный капитал, часто называемый чистым оборотным капиталом (ЧОК), равен оборотным активам за вычетом текущих обязательств.

Текущие активы — это активы компании, которые предполагается использовать или продать в течение одного года. Некоторыми примерами оборотных активов являются денежные средства и их эквиваленты, дебиторская задолженность (невыплаченные деньги за товары или услуги клиентам) и запасы (товары для продажи и сырье).

При этом текущие обязательства — это любые финансовые обязательства со сроком погашения в течение года. Сюда входят долговые и бездолговые обязательства, такие как кредиторская задолженность (неуплаченные деньги за товары или услуги от поставщиков компании) и незаработанный доход (денежные средства от предоплаченных услуг).

Оборотный капитал сам по себе является показателем ликвидности. Корпорации с положительным оборотным капиталом имеют потенциал для инвестиций и роста. Это происходит потому, что показатель текущих активов превышает текущие обязательства». Таким образом, у бизнеса есть возможность вложить свои средства в другие вещи.

Корпорации с положительным оборотным капиталом имеют потенциал для инвестиций и роста. Это происходит потому, что показатель текущих активов превышает текущие обязательства». Таким образом, у бизнеса есть возможность вложить свои средства в другие вещи.

Средний оборотный капитал — это просто добавленная стоимость между начальной и конечной стоимостью оборотного капитала, разделенная на 2. Мы используем средний оборотный капитал, поскольку он часто дает более точное представление о состоянии бизнеса, чем просто конечная стоимость оборотного капитала. столица.

Вторая переменная, которая нам нужна, — это выручка от продаж. Выручка от продаж относится к общей прибыли, полученной от продаж. Это значение обычно находится в самом верху отчета о прибылях и убытках.

Представляет прибыль от продаж до учета любых вычетов. Тем не менее, компании иногда вместо этого помещают на первое место показатель чистых продаж — валовых продаж за вычетом возвратов, скидок и надбавок. Если возможно, используйте показатель чистых продаж, так как он лучше отражает реальную стоимость общего дохода, который удается получить компании.

Если возможно, используйте показатель чистых продаж, так как он лучше отражает реальную стоимость общего дохода, который удается получить компании.

После того, как мы разделим стоимость среднего оборотного капитала на выручку от продаж, результат будет умножен на количество дней в периоде. В приведенной выше формуле мы используем 365 для представления количества дней в году. В противном случае вы можете использовать 90 для ежеквартального расчета вместо ежегодного.

Дней оборотного капитала Пример

В этом примере мы рассмотрим баланс и отчет о прибылях и убытках американской технологической корпорации eMarket.com за 2019 финансовый год.. Из баланса мы можем получить стоимость оборотного капитала, вычитая текущие обязательства из текущих активов. Их оборотный капитал на конец 2019 года составляет 8 533 миллиона долларов.

При этом оборотный капитал на конец 2018 года составляет 6 720 млн долларов. Чтобы определить начальную стоимость оборотного капитала, нам просто нужно увидеть конечную стоимость предыдущего периода. Наконец, мы можем получить цифру продаж, взглянув на верхнюю часть отчета о прибылях и убытках, которая составляет 280 552 миллиона долларов. Каков оборотный капитал eMarket.com?

Наконец, мы можем получить цифру продаж, взглянув на верхнюю часть отчета о прибылях и убытках, которая составляет 280 552 миллиона долларов. Каков оборотный капитал eMarket.com?

Прежде чем мы начнем подсчитывать дни оборотных средств, сначала нам нужно определить средний оборотный капитал. Сложите вместе 8 533 и 6 720, затем разделите результат на 2. Таким образом, стоимость среднего оборотного капитала равна 7 627.

Теперь давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче.

- Средний оборотный капитал = 7 627

- Доход от продаж = 280 552

Теперь давайте воспользуемся нашей формулой и применим значения к нашим переменным для расчета оборотного капитала в днях:

В этом случае количество дней оборотного капитала составит 9,92 дня.

Из этого результата видно, что компании требуется около 10 дней, чтобы преобразовать свой оборотный капитал в продажи. Мы можем предположить, что корпорации удается работать эффективно, хотя нам нужно посмотреть на другие компании из той же отрасли, чтобы получить лучшее общее представление.

Если бы компания смогла получить еще больший доход от продаж, скажем, 350 000 миллионов долларов, показатель снизился бы до еще более низкой цифры чуть менее 8 дней.

Анализ оборотного капитала в днях

Более высокая стоимость оборотного капитала в днях означает, что компании требуется больше времени для преобразования оборотного капитала в продажи. Верно и обратное. Оценивать эффективность компании полезно, тем более что это один из важнейших факторов, за которым следят инвесторы.

Имейте в виду, что дни оборотного капитала — это только фигуральное измерение. Количество дней как абсолютное число, полученное в результате расчета, не всегда может отражать метод работы компании.

Кроме того, мы также обсуждали, что оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами. Некоторые компании имеют больше текущих обязательств, чем текущие активы. В результате оборотный капитал этих компаний является отрицательным числом, а это означает, что компании уже изо всех сил пытаются погасить свои краткосрочные обязательства, не говоря уже об инвестициях.

Это также будет означать, что стоимость оборотного капитала в днях будет отрицательной, что приведет к расплывчатому результату. Чтобы этого избежать, лучше использовать расчет для компаний с положительным оборотным капиталом.

Еще одно важное замечание: количество дней оборотного капитала может создать у вас неправильное впечатление. Например, рассмотрим компанию, которая испытывает внезапный приток денежных средств из необычного источника в течение периода. Это приводит к быстрому увеличению оборотных средств. Мероприятие сделает дневной оборотный капитал больше.

Такая застройка обязательно понравится любым компаниям и инвесторам. Но дни оборотного капитала вместо этого сообщают о снижении эффективности. Чтобы избежать неправильного толкования, изучите текущие активы и пассивы глубже, чтобы получить реальную картину того, какие активы влияют на расчет.

Дни оборотного капитала Заключение

- Дни оборотного капитала — это показатель, измеряющий, сколько дней требуется бизнесу, чтобы превратить оборотный капитал в выручку от продаж.

- Формула расчета оборотного капитала в днях требует двух переменных: среднего оборотного капитала и дохода от продаж.

- Мы используем среднюю стоимость оборотного капитала, так как она часто дает более точное представление о состоянии компании.

- Дней оборотного капитала имеет некоторые недостатки. Это довольно бессмысленно для предприятий с отрицательным оборотным капиталом, а также может дать неточное впечатление в особых случаях.

- Сравните результаты компании с конкурентами из той же отрасли, а также с прошлыми результатами.

Калькулятор оборотного капитала в днях

Вы можете использовать приведенный ниже калькулятор оборотного капитала, чтобы быстро измерить, сколько дней требуется бизнесу, чтобы превратить оборотный капитал в доход от продаж, введя необходимые числа.

Доход от продаж

Количество дней

Средний оборотный капитал

Дней оборотный капитал

Часто задаваемые вопросы

1.

Что такое дни оборотного капитала?

Что такое дни оборотного капитала?Дни оборотного капитала — это показатель, измеряющий, сколько дней требуется бизнесу, чтобы превратить оборотный капитал в выручку от продаж. Это расчет среднего оборотного капитала и выручки от продаж.

2. Что показывает количество дней оборотного капитала?

Дни оборотного капитала могут показать вам, насколько эффективно компания превращает свой оборотный капитал в продажи. Это также может дать вам общее представление о том, насколько хорошо работает компания в целом.

Например, если количество оборотных средств увеличивается, это может быть признаком того, что компания работает не так хорошо, как раньше.

Если дни оборотного капитала уменьшаются, это может быть признаком того, что дела в компании идут лучше, чем раньше.

3. Как вы рассчитываете дни оборотного капитала?

Для расчета дней оборотных средств необходимо знать среднее значение оборотных средств и выручку от продаж. Получив эти два числа, вы делите средний оборотный капитал на выручку от продаж. Это даст вам количество дней, которое требуется компании, чтобы превратить свой оборотный капитал в продажи.

Получив эти два числа, вы делите средний оборотный капитал на выручку от продаж. Это даст вам количество дней, которое требуется компании, чтобы превратить свой оборотный капитал в продажи.

Формула:

DWC = Средний оборотный капитал × 365 / Доход от продаж

4. Почему дни оборотного капитала имеют значение?

Дни оборотного капитала имеют значение, поскольку они являются показателем того, насколько хорошо работает компания. Он может показать вам, превращает ли компания свой оборотный капитал в доход от продаж и насколько эффективно она это делает.

Его также можно использовать для сравнения компании с ее конкурентами и прошлых результатов.

5. Каковы ограничения дней оборотного капитала?

Ограничения количества дней оборотного капитала заключаются в том, что он не очень полезен для компаний с отрицательным оборотным капиталом и в некоторых случаях может давать неточные результаты.

Также важно сравнить результаты компании с ее конкурентами и прошлыми результатами, чтобы получить более точное представление о том, насколько хорошо она работает.

Другим ограничением дней оборотного капитала является то, что он не учитывает обязательства компании. Это означает, что это может создать ложное впечатление о том, насколько хорошо работает компания.

Цикл оборотного капитала — дневные коэффициенты

Что такое «дневные коэффициенты»?

Дневные расчеты или коэффициенты являются мерой эффективности и дают представление о том, как долго наличные деньги связаны в бизнесе. Расчеты основаны на трех ключевых компонентах повседневной деятельности бизнеса: запасы, дебиторская и кредиторская задолженность. Эти статьи анализируются путем расчета их в процентах от продаж и себестоимости проданных товаров соответственно.

Основные моменты обучения

- Цикл оборотного капитала измеряет, насколько эффективно предприятие способно преобразовывать свой оборотный капитал в доход. Расчет включает дни дебиторской задолженности, дни инвентаризации и дни оплаты

- Дни дебиторской задолженности всегда рассчитываются относительно продаж, поскольку дебиторская задолженность представляет собой деньги, которые клиенты должны за предоставленные продукты или услуги

- Дни запасов и дней оплаты всегда рассчитываются относительно себестоимости проданных товаров (COGS)

- Расчет выражается в днях, а не в деньгах, и дает очень похожее представление об операционном оборотном капитале (OWC)

Расчет включает дни дебиторской задолженности, дни инвентаризации и дни оплаты

Расчет включает дни дебиторской задолженности, дни инвентаризации и дни оплатыФормулы

Дни дебиторской задолженности = (Конечная дебиторская задолженность / Продажи) * Количество дней продаж

Многие компании предоставляют кредитный период на продажу, а дни дебиторской задолженности показывают, сколько времени в среднем клиенты тратят на оплату. Он рассчитывается как остаток конечной дебиторской задолженности, разделенный на объем продаж за отчетный период и умноженный на количество дней, в течение которых были реализованы продажи. Часто количество дней равно 365, что соответствует одному полному году деловых операций.

Часто количество дней равно 365, что соответствует одному полному году деловых операций.

Складские дни = (Конечный запас / Себестоимость проданных товаров) * Количество дней стоимости проданных товаров. Этот показатель дает хорошее представление о том, держит ли компания напрасно свои запасы. Хранение запасов на складах влечет за собой затраты для бизнеса и может также указывать на то, что бизнес удерживает потенциальные денежные средства в виде непроданных запасов, которые можно было бы лучше использовать в других операциях.

Кредиторские дни = (Конечная кредиторская задолженность / Стоимость проданных товаров) * Количество дней себестоимости проданных товаров

Кредиторская задолженность показывает среднее количество дней, затрачиваемых предприятием на выполнение своих обязательств перед поставщиками. Высокое положительное число указывает на то, что у компании есть свободный источник финансирования, и она может использовать причитающиеся денежные средства для покрытия других расходов. Однако низкий или даже отрицательный показатель говорит о том, что предприятие не соблюдает сроки оплаты своих обязательств.

Однако низкий или даже отрицательный показатель говорит о том, что предприятие не соблюдает сроки оплаты своих обязательств.

Дни оборотного капитала = Дни дебиторской задолженности + Дни инвентаризации – Дни оплаты

Этот коэффициент показывает, насколько эффективно компания может преобразовывать свой оборотный капитал в доход. Чем больше количество дней, тем больше времени требуется компании для преобразования в доход. Он показывает, как долго наличные деньги связаны в оборотном капитале компании.

Конечные балансовые суммы обычно являются основой для прогнозирования будущих периодов и используются в приведенных выше формулах. Некоторые аналитики (обычно кредитные аналитики) вместо этого используют средний показатель баланса за период. Однако конечное сальдо предпочтительнее для прогнозирования.

Операционный денежный цикл

Операционный денежный цикл использует три коэффициента для измерения эффективности бизнеса, показывая, сколько времени требуется между приобретением сырья и получением денежных средств от клиентов. Это похоже на расчет OWC, но выражается в днях, а не в деньгах, поэтому дни запасов и дебиторской задолженности (активы) складываются, а дни оплаты (обязательства) вычитаются. Чистый продукт — это количество дней, на которые выделено или высвобождено финансирование.

Это похоже на расчет OWC, но выражается в днях, а не в деньгах, поэтому дни запасов и дебиторской задолженности (активы) складываются, а дни оплаты (обязательства) вычитаются. Чистый продукт — это количество дней, на которые выделено или высвобождено финансирование.

Рассмотрим бизнес со следующей информацией:

Для этого бизнеса в среднем требуется 30 дней с момента приобретения продукта до его поставки клиентам после продажи. Затем клиенты берут 25 дней для оплаты после получения товара. Между тем, бизнесу требуется 50 дней, чтобы заплатить своим поставщикам за продукт. Таким образом, между покупкой продукта и получением наличных денег от клиентов проходит 55 дней (30 + 25). Таким образом, мы можем сказать, что 50 дней этого цикла финансируются поставщиком бесплатно, оставляя дефицит финансирования на 5 дней. Это финансирование должно поступать из традиционных источников, на которые будут начисляться проценты. Можно сделать вывод, что чем короче денежный цикл, тем эффективнее бизнес.

Об авторе