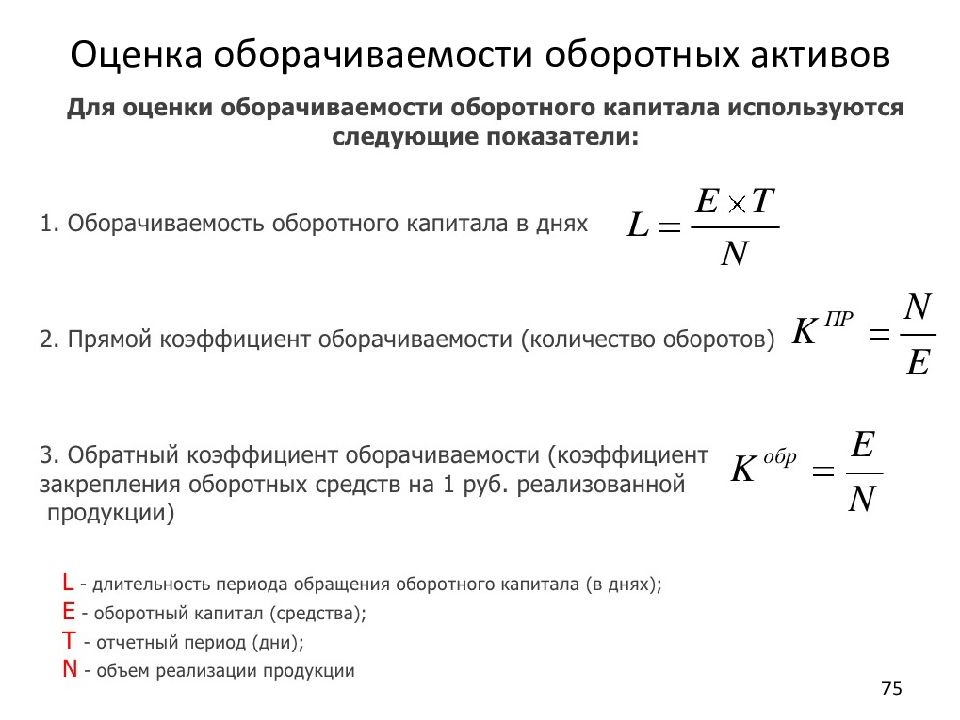

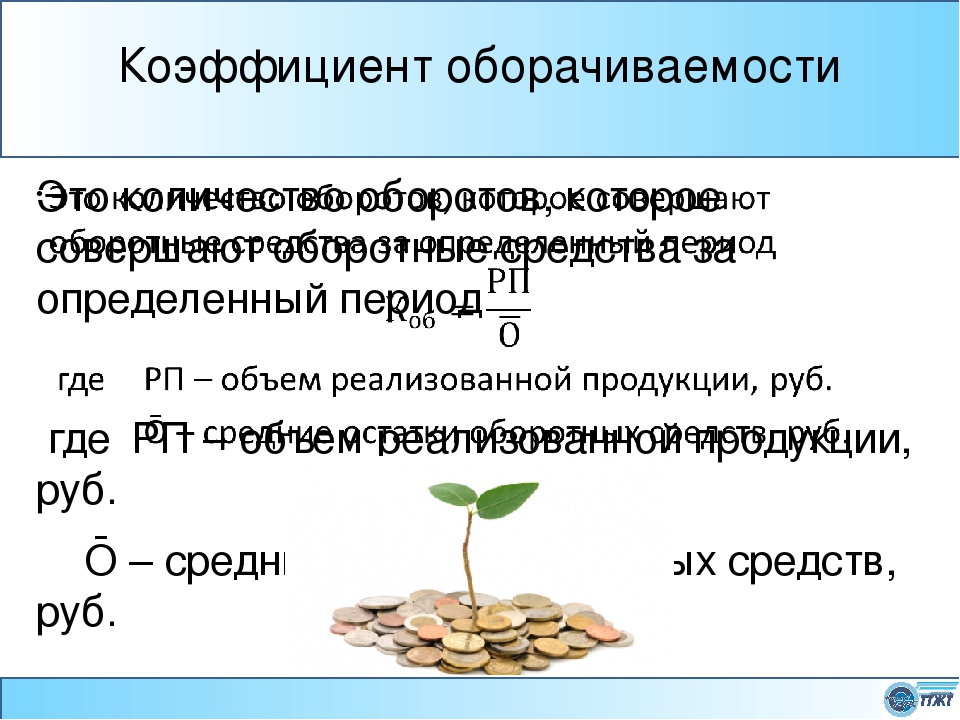

Оборачиваемость средств это: Оборачиваемость оборотных средств — Контур.Эксперт — СКБ Контур

Оборачиваемость активов и сравнительный анализ оборачиваемости разных видов активов

Исследование оборачиваемости активов проводится для определения интенсивности и эффективности использования ресурсов. Это помогает оценить успешность ведения операционной деятельности, а при необходимости и инвестиционной. Расчет ведется на основании коэффициента оборачиваемости активов в зависимости от вида ресурсов. Адекватные рекомендованные значения позволяют проанализировать эффективность текущей деятельности и прогнозируемой.

Коэффициент оборачиваемости – формула

Разберемся, как определить коэффициент оборачиваемости. Расчет зависит от вида активов. Основные формулы:

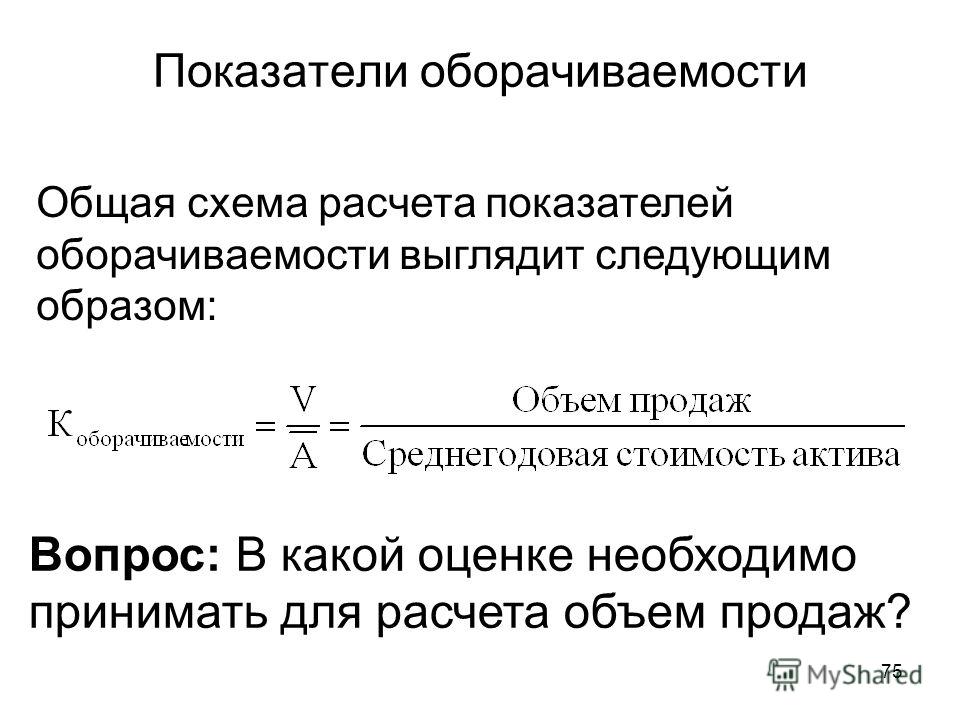

- Коэффициент оборачиваемости активов = Выручка / Среднегодовая величина активов

- Коэффициент оборачиваемости запасов = Объем закупок запасов за период / Среднегодовая величина остатка запасов

-

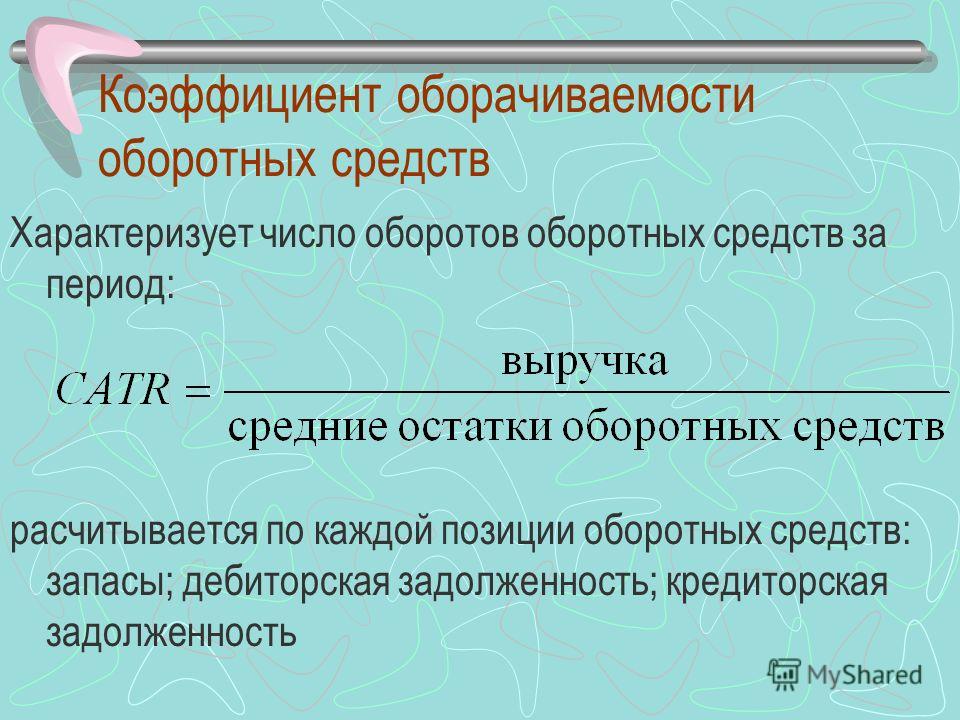

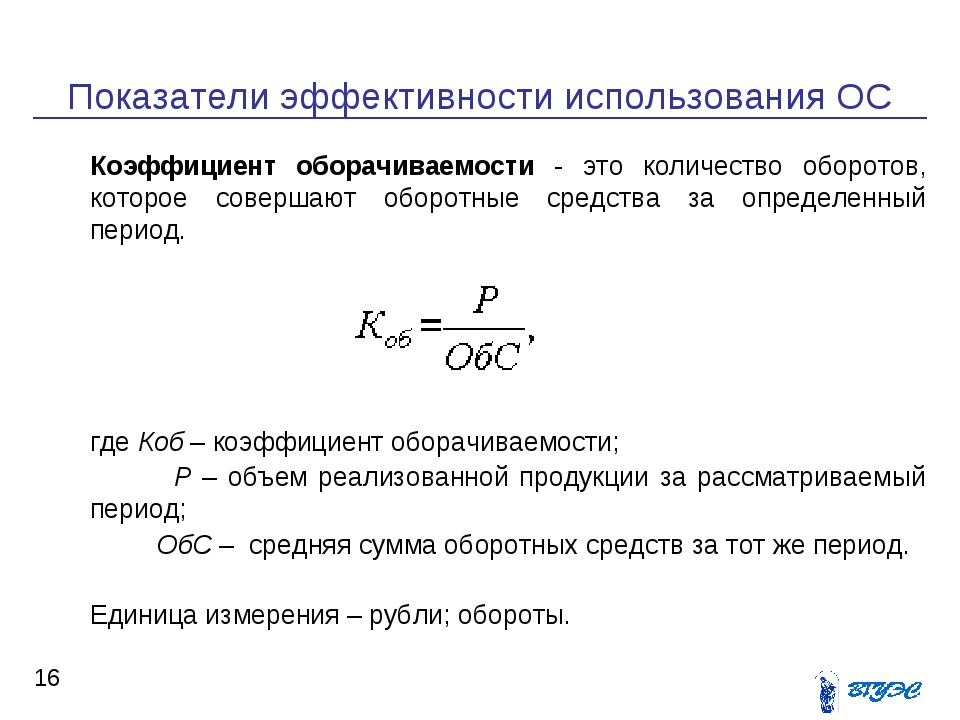

Коэффициент оборачиваемости оборотных средств = Выручка / Среднегодовая величина оборотных средств

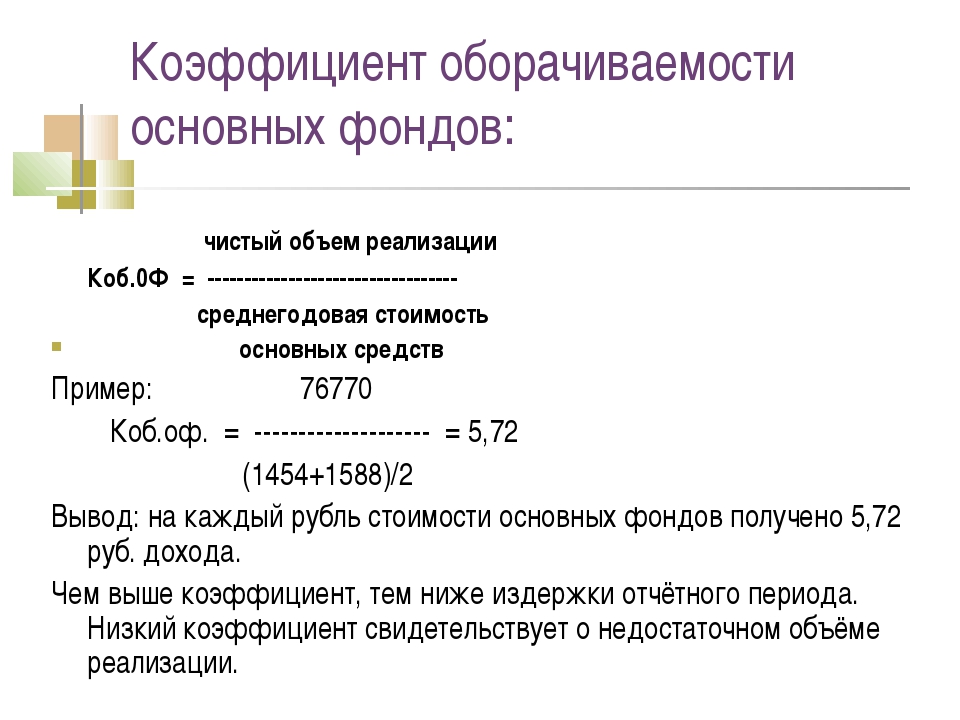

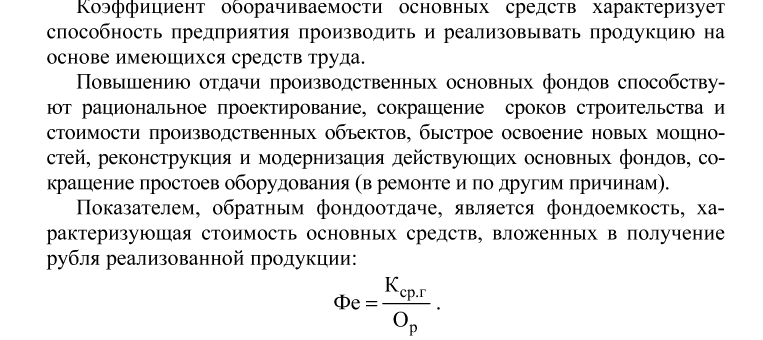

- Фондоотдача = Выручка / Среднегодовая величина основных средств

Следовательно, формула расчета оборачиваемости зависит от вида активов.

В общем случае оборачиваемость показывает скорость обновления какого-либо ресурса. Например, дебиторская задолженность формируется в учете в результате признания выручки, соответственно скорость обновления дебиторской задолженности зависит от объема реализации. Основные средства и другие активы также генерируют выручку и переносят свою стоимость на стоимость продукции путем амортизации. Поэтому оборачиваемость активов показывает как быстро актив способен вернуть свою стоимость, генерируя выручку. В случае с оборачиваемостью запасов или оборачиваемостью кредиторской задолженности в качестве меры скорости обновления ресурса выступает объем закупок.

В зависимости от того, какой показатель исследуется, можно определить, с какой скоростью функционирует бизнес.

К примеру, оборачиваемость активов характеризует, сколько за год оборотов совершили все активы организации. При разделении на оборотные и внеоборотные можно определить интенсивность использования тех или иных видов активов. Дополнительно вычисляется фондоотдача, то есть эффективность эксплуатации предприятием только основных фондов.

Дополнительно вычисляется фондоотдача, то есть эффективность эксплуатации предприятием только основных фондов.

Коэффициенты оборачиваемости задолженности – формулы

Поскольку у многих компаний высокий удельный вес в активах и пассивах приходится на дебиторскую задолженность и кредиторскую, требуется анализировать ее состояние. Для этого также определяется оборачиваемость:

- Коэффициент оборачиваемости дебиторской задолженности = Величина выручки / Средняя дебиторская задолженность.

Можно глубже проанализировать задолженность и сделать расчет по каждому из контрагентов или группе покупателей (поставщиков). В целом, коэффициент оборачиваемости показывает, сколько прибыли выручено с каждого вложенного в какой-либо актив рубля. Чем выше показатель, тем эффективнее используется ресурс. Готовые модели бизнес-анализа, представленные на нашем сайте позволяют производить наглядный расчет изменений в оборачиваемости по разным видам активов в разрезе каждого договора и выдают результаты в виде интерактивных дашбордов.

Готовые модели бизнес-анализа, представленные на нашем сайте позволяют производить наглядный расчет изменений в оборачиваемости по разным видам активов в разрезе каждого договора и выдают результаты в виде интерактивных дашбордов.

Как провести анализ оборачиваемости активов

Чем меньше период оборота, тем лучше деловая активности организации и тем эффективнее используются ресурсы. Для анализа используются рекомендованные значения показателей. При этом на законодательном уровне подобные нормативы не утверждаются. Результаты оцениваются предприятиями самостоятельно с учетом специфики их отраслевой деятельности. Чтобы определить стратегию развития, нужно понять, какую долю выручки приносит каждый из видов активов – как рассчитать:

Оборотные активы

Запасы, продукция, дебиторская, кредиторская задолженность – уровень продуктивности определяется просто. Каждый рубль выручки приносит вложенная стоимость запасов, готовой продукции или отгрузки или закупок. При этом, чтобы оценить влияние отдельного договора с покупателем или поставщиком, нужно взять сумму задолженности по конкретному договору.

При этом, чтобы оценить влияние отдельного договора с покупателем или поставщиком, нужно взять сумму задолженности по конкретному договору.

Основные средства

При расчетах фондоотдачи нужно определить, сколько выручки генерирует для организации каждое из основных средств отдельно. Если это сделать невозможно, вычисления выполняются по группе основных средств. К примеру, по месторождению или магазину. Для этого в МСФО применяется термин ЕГДП (единица, генерирующая денежные потоки).

При этом следует учитывать также и установленный СПИ (срок полезного использования). Рассчитывать, сколько выручки приносят вложенные в основные фонды средства, рекомендуется по каждому из видов имеющегося на балансе имущества. К примеру, по зданию, или транспортному средству, предоставленному в аренду; по дорогостоящему оборудованию, задействованному в производственных процессах.

Если таким образом считать оборачиваемость по конкретным отдельным видам ОС или группам ОС (ЕГДП) и сравнить период оборота этих ОС с их СПИ, то анализируя отклонения периода оборота данных активов от сроков полезного использования, можно судить об эффективности использования этих основных средств.

Финансовые активы

При оценке эффективности финансовых вложений организации нужно помнить, что выручка – это, в первую очередь, результат операционной деятельности предприятия и иногда инвестиционной. Поэтому оборачиваемость финансовых активов (неторговых) отдельно рассчитывать некорректно, поскольку такие вложения не генерируют выручки. К примеру, нельзя рассчитать оборачиваемость таких финансовых активов, как приобретенные акции или долговые обязательства другого предприятия и пр. В GAAP в балансе активы группируются по степени убывания ликвидности при составлении бухгалтерского баланса, ликвидность каждого вида активов тесно связана с их оборачиваемостью.

Что показывает оборачиваемость активов? Формула Assets turnover

Что показывает оборачиваемость активов?Оборачиваемость активов (Assets turnover) – демонстрирует интенсивность использования активов компании для получения выручки. Простыми словами это отношение выручки к средневзвешенной стоимости активов компании.

Простыми словами это отношение выручки к средневзвешенной стоимости активов компании.

Следственно, если коэффициент оборачиваемости активов увеличивается – скорость обращения активов растёт. Если показатель оборачиваемости низкий – компания неэффективно использует свои активы для увеличения выручки. Вероятнее всего у предприятия снизились продажи из-за сокращения количества продаваемого товара или услуг, а также возможно упали цены на товары или услуги из-за пониженного спроса.

Также, хотим отметить, что оборачиваемость зависит от уровня рентабельности продаж. При высокой рентабельности, значение коэффициента оборачиваемости активов, как правило, ниже, а при низком уровне рентабельности – выше.

Напомним, что все показатели оборачиваемости от отрасли к отрасли имеют разные цифры из-за специфики, общих утвержденных мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций но лучше оборачиваемость активов сравнивать в динамике по компании, по-простому в разрезе нескольких лет.

Помимо коэффициента оборачиваемости активов, оборачиваемость можно рассматривать в количестве дней, которое занимает один оборот. Для этого необходимо 365 дней поделить на годовой Assets turnover.

Оборачиваемость активов в днях (Assets turnover in days) = 365 / Коэффициент оборачиваемости активов (Assets turnover)

Как рассчитать коэффициент оборачиваемости активов?Assets turnover — это отношение выручки к среднегодовой стоимости активов:

Assets turnover = Выручка (Revenue) / Среднегодовая стоимость капитала (Average annual asset value)

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Для расчёта коэффициента оборачиваемости активов возьмём финансовые результаты Walmart по итогам 2019 г. в долларах.

Источник: финансовая отчетность Walmart.

Среднегодовая стоимость активов (Average annual asset value) – это сумма стоимости активов на начало периода и конец периода, деленное на два.

Стоимость активов — это сумма внеоборотных и оборотных активов предприятия. То есть балансовая стоимость всех активов предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Источник: финансовая отчетность Walmart.

Таким образом, мы считаем Assets turnover = $514405 млн / (($219295 млн + $204522 млн)/2) = $514405 млн / $211909 = 2,4. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с оборачиваемостью активов, рассчитываем длительность одного оборота в днях: Оборачиваемость активов в днях = 365 / 2,4 = 152 дней

Плюсы и минусы показателя Assets turnoverПлюсы:

● Позволяет измерить скорость получения выручки за счёт активов;

● Учитывает обязательства компании в отличие от оборачиваемости капитала;

● Прост в расчётах.

Минусы:

● Не даёт представление о прибыльности предприятия, в отличие от рентабельности активов, соответственно показатель оборачиваемости активов не будет отражать убытки компании.

Что такое оборачиваемость запасов: объясняем — Определение

В этом видео эксперт из бизнес-школы SRC ознакомит вас с сутью оборачиваемости запасов.

Предприятия получают прибыль после каждого оборота товара, то есть, сбыта определенной части запасов в данный период, например, за месяц. Следить за показателем оборачиваемости запасов необходимо для того, чтобы понимать, насколько своевременно закупаются и сбываются товары. Понимая это, компания может выстроить баланс, при котором товар никогда подолгу не залеживается на складе, но при этом всегда есть в необходимом количестве.

Давайте теперь узнаем, как вычислить коэффициент оборачиваемости запасов.

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

1 способ

Среднегодовой остаток запасов — это сумма запасов на начало и конец года, поделенная на 2.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

- Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

- Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

- Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж. Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды.

Это обогатит ваш план продаж и увеличит его точность.

Это обогатит ваш план продаж и увеличит его точность. - Проверьте цены у конкурентов. Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

- Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

Ресурсы

Обновлено: 18.01.2021

Оцените, насколько полезна статья «Оборачиваемость запасов»

Оценка: 5 / 5 (7)

Как определить коэффициенты оборачиваемости оборотных средств?

Автор: Юлия Сахарова, заместитель директора департамента финансового консультирования, аудита и МСФО КСК ГРУПП

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Особенно важны для организаций коэффициенты оборачиваемости оборотных средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Особенно важны для организаций коэффициенты оборачиваемости оборотных средств.

- 1. Коэффициенты оборотного капитала (ликвидности)

Коэффициенты ликвидности могут помочь определить, избыточный или недостаточный уровень объемов оборотного капитала (избыточная капитализация или чрезмерная продажа в кредит) у компании.

1.1. Коэффициенты текущей и срочной ликвидности.

Стандартный показатель достаточности легко обращаемых в деньги ресурсов — коэффициент текущей ликвидности. Он может быть получен из бухгалтерского баланса.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

У компании должно быть достаточно оборотных активов, легко обращаемых в наличность, чтобы иметь возможность погашать краткосрочные обязательства. Очевидно, что коэффициент должен быть больше 1, в идеале около 2. В противном случае компания в перспективе не сможет вовремя погасить свои долги. На практике коэффициент должен быть на «комфортном» для компании уровне, превышающем 1, однако какой уровень является «комфортным», зависит от типа предприятия.

В противном случае компания в перспективе не сможет вовремя погасить свои долги. На практике коэффициент должен быть на «комфортном» для компании уровне, превышающем 1, однако какой уровень является «комфортным», зависит от типа предприятия.

У некоторых компании-производителей сырье, которое нужно использовать в производстве конечного товара, может скапливаться в запасах в больших объемах. Готовая продукция может храниться на складе длительное время или быть продана н условиях большой отсрочки погашения. В бизнесе, где оборачиваемость запасов медленная, большинство запасов непросто превратить в ликвидные активы из-за слишком длинного операционного цикла. По этим причинам мы вычисляем дополнительный коэффициент ликвидности, известный как коэффициент срочной ликвидности, или коэффициент «лакмусовой бумажки».

Коэффициент срочной ликвидности, или Коэффициент «лакмусовой бумажки» = Текущие активы минус запасы / Текущие обязательства

Этот коэффициент в идеале должен быть равен как минимум 1 для компаний с медленной оборачиваемостью запасов. Для компаний с быстрой оборачиваемостью запасов коэффициент срочной ликвидности может быть меньше 1, если, конечно, компания не сталкивается с проблемами, связанными с потоком денежных средств.

Для компаний с быстрой оборачиваемостью запасов коэффициент срочной ликвидности может быть меньше 1, если, конечно, компания не сталкивается с проблемами, связанными с потоком денежных средств.

1.2. Период погашения дебиторской задолженности.

Приблизительное измерение среднего срока, требующегося клиентам компании для оплаты поставки товаров, называется коэффициентом срока погашения дебиторской задолженности.

Коэффициент дебиторской задолженности (в днях) = Средний остаток дебиторской задолженности по ТО* / Средние дневные продажи в кредит (или выручка от продаж)

Эквивалентный показатель — период оборачиваемости дебиторской задолженности.

Период оборачиваемости дебиторской задолженности = Средний остаток дебиторской задолженности по ТО* / Годовые Продажи в кредит (или годовая выручка) х 365 дней

*ТО — торговые операцииДебиторская задолженность по торговым операциям не совпадает с общей суммой строки «Дебиторская задолженность» в балансе, которая включает также предоплаты и прочую дебиторскую задолженность. Сумма дебиторской задолженности по торговым операциям должна быть выделена в расшифровке общей дебиторской задолженности в пояснениях к финансовой отчетности.

Сумма дебиторской задолженности по торговым операциям должна быть выделена в расшифровке общей дебиторской задолженности в пояснениях к финансовой отчетности.

Но оценка срока погашения дебиторской задолженности является лишь приблизительной, и следует помнить следующие допущения:

- Величина, представленная в балансе, может быть использована вместо средней величины. Однако не стоит забывать, что балансовая величина может быть неестественно большой или малой по сравнению с «нормальным» для компании уровнем.

- В отличие от показателя дебиторской задолженности в балансе, выручка в отчете о финансовых результатах не включает налог на добавленную стоимость. Таким образом, мы имеем не совсем корректное сравнение. Если значения сильно искажены налогом на добавленную стоимость, потребуется соответствующая корректировка.

- Средняя дебиторская задолженность может не давать полного представления о продажах на конец года, если продажи стремительно растут.

1.3. Период погашения кредиторской задолженности.

Аналогичные измерения могут быть предприняты в отношении кредиторской задолженности. Период погашения кредиторской задолженности отражает средний срок (в календарных днях), требующийся для оплаты поставок, полученных в кредит.

Коэффициент кредиторской задолженности (в днях) = Средний остаток кредиторской задолженности по ТО / Средние дневные закупки в кредит (или себестоимость продаж)

Период погашения кредиторской задолженности, или период оборачиваемости кредиторской задолженности = Средний остаток кредиторской задолженности по ТО / Годовые закупки в кредит (или годовая себестоимость продаж) х 365 дней

Если информация о закупках в кредит не может быть быстро получена, вместо нее могут быть использованы данные о себестоимости продаж. Однако не стоит забывать, что некоторые элементы себестоимости (например, затраты на оплату труда) не относятся к кредиторской задолженности по торговым операциям. Также стоит отметить, что в отчете о финансовых результатах закупки в кредит (себестоимость продаж) не включают в себя налог на добавленную стоимость.

Также стоит отметить, что в отчете о финансовых результатах закупки в кредит (себестоимость продаж) не включают в себя налог на добавленную стоимость.

1.4. Период оборачиваемости запасов.

Период оборачиваемости запасов показывает, как долго товар хранится на складе.

Еще один коэффициент, который будет полезно вычислить, — это период оборачиваемости запасов. Это еще один оценочный показатель, который можно получить из публикуемой финансовой отчетности. Он показывает среднее количество дней, в течение которых запасы хранятся на складе. Как и средний период погашения дебиторской задолженности, период оборачиваемости запасов вычисляется лишь приблизительно, вполне возможны искажения, вызванные сезонными колебаниями уровней запасов. Однако этому показателю вполне можно доверять при отслеживании изменений в течение длительного времени.

Коэффициент оборачиваемости запасов = Остаток по счетам Запасы / Средняя дневная себестоимость за период

или

Коэффициент оборачиваемости запасов = Средний остаток по счетам Запасы / Себестоимость

Можно вычислить период оборачиваемости запасов и так:

Период оборачиваемости запасов = Остаток по счетам Запасы / Себестоимость X 365 дней

Увеличивающийся период оборачиваемости запасов говорит о:

- падении объема продаж или

- накоплении слишком высокого уровня запасов, возможно, в связи с избыточными инвестициями в данные активы.

Если компания производит товары для перепродажи, период оборачиваемости запасов будет подразделяться на 3 вида.

Для сырья: Остаток по счетам Сырье и Материалы / Закупки сырья и материалов

Для незавершенного производства: Средний остаток по счетам Незавершенного Производства / Себестоимость за период х 365

Для готовой продукции: Средний остаток по счетам Готовых Товаров / Себестоимость за период х 365

Там, где средние значения недоступны, можно использовать данные на конец периода.

Если расшифровка запасов не предоставлена, просто используйте общий коэффициент: Средний остаток по счетам Запасы / Себестоимость

Если мы сложим период оборачиваемости запасов и срок погашения дебиторской задолженности, это даст нам показатель того, как скоро запасы конвертируются в денежные средства, и, таким образом, мы получим представление о ликвидности компании.

Все коэффициенты, вычисления по которым представлены выше, будут различаться в зависимости от отрасли, а значит, можно и важно сравнивать полученные коэффициенты с коэффициентами похожих компаний, действующих в той же индустрии. Существуют организации, специализирующиеся на сравнении компаний, или анализ средних показателей по индустрии могут предложить крупные консалтинговые компании.

Существуют организации, специализирующиеся на сравнении компаний, или анализ средних показателей по индустрии могут предложить крупные консалтинговые компании.

- Требования к уровню оборотного капитала.

В дополнении к показателям оборачиваемости оборотных средств, считаем нужным привлечь внимание к факторам риска оборотного капитала:

Оборотные активы могут быть профинансированы либо долгосрочными заимствованиями, либо краткосрочными обязательствами.

Коэффициенты ликвидности — это индикаторы риска возникновения проблем с потоком денежных средств и банкротства. Если компания внезапно обнаруживает, что она неспособна выполнить свои краткосрочные обязательства (например, если банк приостанавливает предоставление ей овердрафта или поставщики требуют более ранней оплаты), существует опасность банкротства, если компания не сможет быстро конвертировать достаточное количество оборотных активов в денежные средства. Чтобы предотвратить наступление таких негативных последствий можно предпринять следующие мероприятия:

Чтобы предотвратить наступление таких негативных последствий можно предпринять следующие мероприятия:

- Получить необходимые средства для инвестирования в оборотные активы.

- Учесть необходимый объем оборотных активов.

Необходимый объем оборотных активов будет зависеть от природы бизнеса компании. Например, компании-производителю может потребоваться больше запасов, чем компании, действующей в сфере услуг. По мере увеличения объема производства компании необходимый объем оборотных активов также будет увеличиваться.

Даже при эффективных процессах управления уровнем запасов, дебиторской задолженностью и денежными потоками остается определенная степень выбора общего уровня оборотных активов, необходимого для поддержания требуемого объема производства. Политике компании, основанной на низких уровнях запасов, жестких условиях кредита и минимальных остатках денежных средств, может быть противопоставлена политика, основанная на больших объемах запасов (для обеспечения безопасности или создания резервных запасов), более простых условиях кредита и немалых объемах денежных средств (в качестве превентивных мер).

- Чрезмерная капитализация и оборотный капитал.

Если наблюдается переизбыток запасов, дебиторской задолженности и денежных средств, а также недостаток кредиторской задолженности, это означает, что компания делает чрезмерные инвестиции в оборотные активы. Оборотный капитал будет избыточным, и в этом отношении компания станет чрезмерно капитализированной: Возврат от инвестиций окажется ниже оптимального, и долгосрочные средства будут без объективной причины заморожены, хотя они могли бы быть вложены в иные инвестиции, обеспечивающие получение прибыли.

При разумном руководстве чрезмерная капитализация в отношении оборотного капитала не должна возникать, а индикаторами избытка оборотного капитала будут неблагоприятные финансовые коэффициенты рентабельности.

Источник: Финансовый директор.

Ускорение оборачиваемости запасов: как повлиять на показатель

Содержание статьи:

Как ускорить оборачиваемость товарных запасов в любой точке цепи поставок: поставщик-производитель-дистрибутор-ритейл? Рассмотрим основные факторы, влияющие на оборачиваемость товарных запасов, а также приведем в пример кейс проека, выполненного для розничной сети ВПРОК. В результате внедрения изменений оборачиваемость запасов улучшилась на 6,5%, продажи выросли на 16,5%.

Оборачиваемость запасов — это расчетный показатель. Чтобы выбрать методы влияния на него, вспомним, как рассчитывается коэффициент оборачиваемости запасов, и на какие факторы мы можем воздействовать.

Оборачиваемость = Общие продажи за месяц / Средний месячный запас

Формула оборачиваемости запасов наглядно показывает, что работать следует по двум направлениям: увеличивать продажи и оптимизировать среднемесячные запасы. Сосредоточимся на запасах, т.к. продажи – это отдельная большая тема, которую в данной статье мы рассматривать не будем.

Анализируя динамику оборачиваемости запасов, оцениваются и контролируются излишки (Overstock). Высокий уровень Overstock оказывает негативное влияние, и компания, имеющая высокий уровень излишков, вынуждена терпеть множественные нежелательные явления:

Мониторинг изменений коэффициента оборачиваемости запасов в течение года, а также из года в год позволяет отследить колебания объема продаж и найти причины нестабильного спроса.

Методы ускорения оборачиваемости запасов

Ускорение оборачиваемости запасов за счет снижения уровня излишних запасов, позволяет решить как явные, так и скрытые проблемы.

- В первую очередь, это замороженные денежные средства. Вследствие чего, компания не может закупить товар, который хорошо продается и приносит прибыль, так-как денег на него попросту нет. А также несет дополнительные затраты по выплате %% по кредитам, в случае если деньги кредитные.

- Устаревание товаров, которое может быть как физическим (сроки годности у продуктов питания), так и моральным. Например, для компьютерной техники устаревание модели происходит в течение 2-3 месяцев. Устаревание товаров влечет за собой списания и возвраты, а это уже ведет к формированию запасов, прямым убыткам и дополнительным логистическим расходы.

- Чтобы как-то уменьшить потери и увеличить оборачиваемость товаров в магазине, компании вынуждены устраивать распродажи. Но стоит понимать, что распродажи — это не лучшее решение, т.к. кроме того, что резко снижается %% рентабельности, есть еще и неявные расходы, которые никто не учитывает.

К примеру, маркетинг и продажи вместо того, чтобы работать над продвижением и сбытом рентабельного товара, разрабатывают и внедряют механизмы распродаж по неходовым или товарам «под срок» (акции, реклама и т.д). Еще из неявных потерь: снижение продаж товаров по обычным ценам из той же категории, что и товар в распродаже. Клиент, находящийся перед выбором – купить пиво на распродаже или аналогичное по обычной цене, скорее выберет более низкую цену.

К примеру, маркетинг и продажи вместо того, чтобы работать над продвижением и сбытом рентабельного товара, разрабатывают и внедряют механизмы распродаж по неходовым или товарам «под срок» (акции, реклама и т.д). Еще из неявных потерь: снижение продаж товаров по обычным ценам из той же категории, что и товар в распродаже. Клиент, находящийся перед выбором – купить пиво на распродаже или аналогичное по обычной цене, скорее выберет более низкую цену.Есть еще одно парадоксальное следствие – категория клиентов, «воспитанная» покупать товар исключительно по распродажным ценам. Они принципиально не покупают по обычной цене, а выжидают или выискивают акционные позиции.

- Также к нежелательным явлениям относится необходимость платить поставщикам за еще непроданный товар. Это может ввести компанию в кассовые разрывы и дополнительные затраты по привлечению средств.

- Дополнительные расходы по хранению и перемещению излишков товаров. В ритейле залежавшийся товар занимает ценное пространство на полках и снижает показатель «оборот с м2 полки».

Дистрибьютору приходится перемещать излишки запасов с одной точки в другую, – между филиалами и складами.

Дистрибьютору приходится перемещать излишки запасов с одной точки в другую, – между филиалами и складами.

Другая крайность, возникающая при неэффективном управлении запасами – это нехватка (дефицит) запасов по определенным позициям (Out-of-stock). Как результат, недополученные продажи и упущенная прибыль, потеря постоянных клиентов.

Обычно компании не до конца осознают все вышеприведенные нежелательные явления и уж точно не считают экономические последствия от них.

Как изменить скорость обращения товарных запасов

Если продажи растут, но прибыльность торговой точки остается на прежнем уровне или падает, распространенной причиной является избыточные запасы. Анализ скорости обращения товаров помогает вовремя отследить насколько эффективно выстроены бизнес-процессы в магазине, чем вызвано формирование излишков и после оценки ситуации принять решения по изменению ситуации.

Низкий коэффициент оборачиваемости запасов указывает на избыток товара на складе и слабые продажи. С другой стороны, высокий коэффициент часто говорит о том, что товары быстро распродаются и есть риски, что ритейлер не сможет поддерживать необходимый уровень запасов.

С другой стороны, высокий коэффициент часто говорит о том, что товары быстро распродаются и есть риски, что ритейлер не сможет поддерживать необходимый уровень запасов.

Ускорить оборачиваемость запасов позволяет внедрение комплексных мер: оптимизация процессов управления запасами и автоматизация, например при помощи ABM Inventory.

Система позволяет оптимизировать уровень товарных запасов, не иметь излишков товара и при этом всегда иметь в наличие требуемый товар в нужном месте в нужное время. Уникальность данного инструмента заключается в том, что он одновременно влияет на числитель «Продажи» нашей формулы Оборачиваемости запасов и на знаменатель «Запасы». Внедряя его, компания решает обе управленческие задачи одновременно. Рассмотрим кейс проекта.

Внедрение системы ABM Inventory для оптимизации оборачиваемости запасов ТС «Впрок»

«Впрок» — сеть непродовольственных магазинов в Республике Татарстан. Сеть насчитывает 88 магазинов. Ежедневно покупки в магазинах «Впрок» совершает более 24 тысяч человек, что свидетельствует о высокой популярности магазинов.

Ассортимент магазинов «Впрок» насчитывает более 12 000 наименований. Численность сотрудников более 1000 человек. Поставки в магазины сети осуществляются централизованно из Распределительного центра (далее РЦ) ООО «Впрок-сервис», площадь которого составляет 2500 кв. м.

На время предпроектного обследования компании, заказы внешним поставщикам на РЦ и перемещения с РЦ в магазины формировались в учетной системе 1С.7. Перемещения формировались и отправлялись автоматически. В этот момент, компанией «Впрок» было решено сменить учетную систему на 1С.8 и необходимо было принять решение о том, где будут формироваться заказы и перемещения при переходе на 1С.8, где для этого использовались алгоритмы прогнозирования.

Для автоматизации управления запасами выбрано решение ABM Inventory

Оборачиваемость запасов и другие цели проекта

Перед началом проекта были сформулированы цели, которые предстояло достичь:

- Уменьшение излишков товарных запасов;

- Улучшение показателей оборачиваемости предприятия;

- Сохранение высокого уровня наличия товаров в магазинах.

На первоначальном этапе подключения товаров, были рассчитаны буферы (целевой уровень запаса на каждой точке хранения) по каждому SKU. Через несколько циклов пополнения, система откорректировала буферы в соответствии с фактическим потреблением товара. Таким образом, функционирует алгоритм Динамического управления буферами.

Пример динамического управления буфером по товаруДалее, к управлению системой были подключены товары РЦ, которые управляются по алгоритму DFO, который рассчитывает потребность центрального склада или распределительных центров на основании спроса сети, а не расхода пополняющего звена. При этом потребность сети оценивается на период поставки центрального склада, при чем для каждого магазина сети этот период может быть разным исходя из графиков перемещений с РЦ в магазины, опираясь при этом как на продажи сети, так и на остатки. В случае, если сеть имеет достаточно запаса, заказ от ЦС внешнему поставщику не произойдёт. Так же система имеет функцию самостоятельного расчёта страхового запаса РЦ при некоторых заданных условиях, на основании информации о надёжности каждого поставщика, которую можно получить, используя гибкую систему аналитики, которая является неотъемлемой частью системы.

Так же алгоритм DFO успешно прогнозирует рекламные акции и сезонность для закупок на РЦ, опираясь на информацию о предстоящих акциях или сезонности в сети. В целом, алгоритм DFO позволяет структурировать и «увязать» запас РЦ с запасом сети и гармонизирует оборачиваемость в связке «РЦ – сеть».

Ключевые показатели управления товарными запасами представлены на главном экране в формате дашборда. Данные обновляются в реальном времени, что позволяет оперативно отслеживать состояние запасов. На верхнюю часть панели вынесены показатели по товарам, требующим повышенного внимания менеджера: TOP-mover (товары, генерирующие 80% оборота компании), новые товары, товары в акциях. Использование цветового решения позволяет визуально акцентировать внимание менеджеров на проблемных местах – излишках и упущенных продажах.

Рабочий стол менеджера с показателямиВ ходе проекта к системе управления товарными запасами ABM Inventory были подключены все основные категории товаров. В настоящий момент под управлением системы находится порядка 1,3 млн. позиций товаров (активный ассортимент по магазинам и РЦ). Система ежедневно автоматически формирует и рассылает от 30 до 50 перемещений с РЦ в магазины и 20-40 заказов 263 поставщикам в зависимости от графиков заказов, согласованных с поставщиками.

позиций товаров (активный ассортимент по магазинам и РЦ). Система ежедневно автоматически формирует и рассылает от 30 до 50 перемещений с РЦ в магазины и 20-40 заказов 263 поставщикам в зависимости от графиков заказов, согласованных с поставщиками.

Помимо автоматического формирования перемещений и заказов, в системе так же реализована возможность гибкой аналитики ключевых показателей в режиме реального времени.

Отчет, который позволяет проанализировать динамику основных показателей укрупненно – отчет о еженедельной динамике запасов. Данный отчет позволяет увидеть тренды показателей, определить есть ли какая-то проблема в запасах на данный момент. Этот отчет, как и другие отчеты, могут быть построены с применением фильтров по категориям справочника номенклатуры, поставщиков и внешних поставщиков (которые поставляют товар на РЦ), менеджера, который управляет категориями и других аналитик.

Отчет о еженедельной динамике запасовЕсли обнаружена проблема с ухудшением оборачиваемости товаров — можно воспользоваться отчетом, который рассчитывает оборачиваемость для каждого товара в каждом месте хранения в зависимости от примененного фильтра:

Отчет об оборачиваемости товарных запасовВ том случае, если обнаружена проблема с излишками товарных запасов – их можно проанализировать с помощью отчета о излишках. Отчет строится на еженедельных показателях излишек по каждому товару в каждом месте хранения, и отображает информацию за 5 прошедших недель в денежном выражении. Система так же отслеживает улучшение или ухудшение показателя излишка для товара за каждую неделю, и в случае, если показатель ухудшился – подсвечивает такую строку красным.

Отчет строится на еженедельных показателях излишек по каждому товару в каждом месте хранения, и отображает информацию за 5 прошедших недель в денежном выражении. Система так же отслеживает улучшение или ухудшение показателя излишка для товара за каждую неделю, и в случае, если показатель ухудшился – подсвечивает такую строку красным.

Данный отчет, помимо информации о конкретных товарах с излишками, так же показывает в разрезе каких товарных групп, поставщиков, менеджеров или мест хранения ситуация с излишками улучшилась или ухудшилась.

Существует аналогичный отчет по показателю упущенных продаж.

Отчет об излишках товарных запасовЕсли обнаружена проблема с излишками товарных запасов, возможно, причина в товарах, которые выводятся из ассортимента. В системе предусмотрен бизнес процесс работы с товарами, которые выводятся из ассортимента: вначале товару автоматически присваивается статус, который закрывает товар к заказу с РЦ внешнему поставщику. Затем, после очищения остатков РЦ, автоматически присваивается статус закрытия товара к перемещениям. Затем, после очищения остатков всей сети – система делает товар не активным. Но пока остатки в сети еще есть, их можно отслеживать с помощью отчета о остатках выводимых товаров.

Затем, после очищения остатков всей сети – система делает товар не активным. Но пока остатки в сети еще есть, их можно отслеживать с помощью отчета о остатках выводимых товаров.

В том случае, если обнаружена проблема с упущенными продажами – в 70-80% случаев причина их возникновения – недопоставки поставщика. Для того, чтобы оценить надежность поставщика, реализованы отчеты, которые позволяют понять степень надежности поставщика на верхнем уровне и проанализировать, выполнение/ невыполнение каких заказов привело к такому уровню надежности.

Для проведения переговоров с поставщиками может быть использован отчет о статистике данных поставщика. В одном этом отчете собрана информация о продажах товаров поставщика, запасах, оборачиваемости, упущенных продажах и излишках, степени надежности поставщика и динамику этих показателей во времени.

Статистика данных поставщиковРезультаты проекта по ускорению оборачиваемости товарных запасов сети ВПРОК

В компании «Впрок» внедрена централизованная система оптимального управления запасами ABM Inventory. Система управляет 100% всего ассортимента магазинов и 86% ассортимента РЦ. Всего системой управляются порядка 20 000 уникальных SKU. Используя систему, компания улучшила свою эффективность. За период с 1 мая по 1 октября 2017 года:

Система управляет 100% всего ассортимента магазинов и 86% ассортимента РЦ. Всего системой управляются порядка 20 000 уникальных SKU. Используя систему, компания улучшила свою эффективность. За период с 1 мая по 1 октября 2017 года:

- Запас сети остался на прежнем уровне (не изменился) с учетом того, что за период было открыто 14 новых магазинов;

- Продажи увеличились на 16,5%;

- Оборачиваемость улучшилась на 6,5%

- Запас РЦ снижен на 10-13%; Продажи и упущенные продажи по сети при этом находятся на стабильном уровне.

Хотите улучшить оборачиваемость товарных запасов вашей сети?

Обращайтесь!

Запросить демонстрацию

Систему ABM Inventory уже используют более 3500 торговых точек.

Ускорение оборачиваемости производственных запасов

Ускорение оборачиваемости производственных запасов достигается путем внедрения методологии Demand Driven Material Requirements Planning, которая вобрала в себя лучшие практики управления производством: Теория Ограничений (ТОС), Kanban, Lean, 6 Sigma, DRP, MRP, Innovation.

Внедрение Demand driven позволяет не ориентироваться на прогнозирование продаж, а управлять запасами на основе реального спроса. Чтобы это сделать, нужно существенно сократить время реакции и гораздо быстрее реагировать на возникающие события. Кроме того, методология DDMRP устраняет взаимозависимости в производственной цепи, которые существенно затягивают процесс производства и вынуждают держать большие запасы для обеспечения бесперебойного производственного процесса: спецификация состоит из нескольких продуктов, продукт из ряда компонентов, и в каждом звене заложен страховой объем запаса. В процессе внедрения DDMRP выявляются ключевые места хранения запаса, в которых и формируются буферы, все остальные звенья максимально освобождаются от излишних (страховых) запасов.

Больше, об ускорении оборачиваемости производственных запасов с DDMRP, а также примеры внедрения в международных компаниях читайте в статьях и узнавайте на бесплатных вебинарах.

Хорошей вам оборачиваемости запасов!

Поделиться публикацией:Блог по теме:

Оборачиваемость активов — Альт-Инвест

Открыть эту статью в PDF

Формула расчета оборачиваемости активовПод оборачиваемостью активов обычно подразумевают отношение доходов от продаж к суммарным активам компании (Total assets turnover). Формула расчета показателя выглядит так:

Формула расчета показателя выглядит так:

где:

Revenue — выручка от продаж. В некоторых формулах обозначается так же, как Чистая выручка от продаж (Net Sales), в этом случае подразумевают, что из доходов от продаж вычитаются различные скидки, возвраты денег и потери. Для большинства финансовых отчетов эти формулировки будут идентичны, так как многие компании показывают в своем отчете в качестве выручки именно чистый результат.

Total Assets — суммарные активы. Обычно используется среднее между значением на начало и конец отчетного периода.

Существует еще один вариант показателя — оборачиваемость основных средств (Fixed Assets Turnover). Его формула:

где Fixed Assets — суммарные основные средства компании.

Коэффициент оборачиваемости рассчитывается для года, поэтому, если выручка в расчетах взята за квартал, то полученное значение надо умножить на 4. Кроме того, при использовании квартальных значений надо убедиться, что сезонные колебания не искажают результат.

Оборачиваемость активов в финансовом анализе

Оборачиваемость активов измеряет общую способность компании генерировать выручку с использованием тех активов, которыми она владеет. В варианте показателя TAT анализируется использование всей совокупности активов: основных средств, запасов, других оборотных и внеоборотных активах. Показатель FAT фокусирует внимание только на зданиях, оборудовании и других основных средствах.

Низкое значение оборачиваемости может означать неэффективность ведения бизнеса или значительные инвестиции, сделанные компанией. Очевидно, что в каждой отрасли, и даже на отдельных сегментах рынка нормальный уровень капитала, требуемого для обеспечения производства и продаж, будет разным. Поэтому анализ оборачиваемости будет основан на сравнении показателей компании с ее конкурентами, а также с ее собственными значениями за прошлые периоды.

Но даже в тех случаях, когда оборачиваемость активов компании оказывается ниже, чем у конкурентов, или снижается от года к году, это не обязательно означает низкую эффективность деятельности. Вот несколько причин, по которым оборачиваемость активов компании может быть низкой при нормальном состоянии бизнеса:

- компания инвестировала значительные средства в развитие бизнеса, но продажи еще только начинают расти, и эффект от инвестиций ожидается в будущем;

- компания сделала ставку на автоматизацию производства и снижение доли расходов на персонал в себестоимости;

- компания выбрала стратегию увеличения запасов для снижения стоимости своих закупок и повышения рентабельности продаж.

Учитывая такие возможности, аналитик должен оценивать оборачиваемость активов компании в контексте общей картины финансовых результатов, принимать во внимание данные о рентабельности ее деятельности, истории инвестиций, выбранной стратегии и планах.

Пример расчета оборачиваемости активов

Ниже дан пример расчета оборачиваемости активов. Строки, непосредственно задействованные в расчете, выделены:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Коэффициенты оборачиваемости и качество фондов

Оборачиваемость и качество паевого инвестиционного фонда

Оборачиваемость паевого инвестиционного фонда рассчитывается как сумма всех транзакций (покупка, продажа), деленная на два, а затем деленная на общую сумму авуаров фонда. По сути, оборот паевых инвестиционных фондов обычно измеряет замену долей во взаимном фонде и обычно представляется инвесторам как процент за период в один год . Если фонд имеет 100% оборот, это может быть истолковано, что фонд заменяет всех своих вкладов в течение 12-месячного периода (это также может указывать на то, что фонд заменял 50% своих вкладов дважды в течение года).

Вы можете обнаружить, что скорость оборачиваемости вашего паевого инвестиционного фонда намного выше, чем вы ожидали. По словам Майкла Ласке, менеджера по исследованиям Morningstar, по состоянию на 28 февраля 2019 г. средний коэффициент оборачиваемости управляемых внутренних фондов акций составляет 63%.

Имейте в виду, что аналитики обычно расходятся во мнениях по большинству вопросов. Тем не менее, важно учитывать коэффициент оборачиваемости, прежде чем принимать какие-либо новые инвестиционные решения или поддерживать текущие инвестиции.

Как и в случае с большинством технических индикаторов, величина оборота вашего паевого инвестиционного фонда не является ни лакмусовой бумажкой для принятия инвестиционного решения, ни показателем будущих результатов.Как инвестор, вы должны учитывать другие факторы в контексте оборачиваемости вашего паевого инвестиционного фонда, прежде чем принимать какое-либо обязательное или необратимое решение.

Ключевые выводы

- Когда управляющие портфелем паевых инвестиционных фондов покупают и продают акции на рынке, чтобы изменить портфель фонда, это называется «оборотом».

- Хотя вначале это не обязательно плохо, оборот генерирует транзакционные сборы и потенциальные налогооблагаемые события для инвесторов фонда.

- В целом, более низкие показатели оборачиваемости фонда указывают на более высокое качество, но оборот будет зависеть от типа фонда и его заявленной инвестиционной стратегии.

- Фонды роста, как правило, имеют более высокую текучесть, поскольку они более активно инвестируют.

- С другой стороны, индексные фонды должны иметь очень низкую скорость оборота, поскольку они торгуют только тогда, когда индекс, который они отслеживают, изменяет состав.

Фонды ценности

В общем, фонды стоимости обычно имеют более низкие показатели оборачиваемости просто из-за своей инвестиционной философии: находите ценные бумаги, которые недооценены по отношению к рынку, держите их до тех пор, пока они не достигнут целевой стоимости, а затем продавайте с солидной прибылью.

По сути, это осмотрительный подход, который помогает минимизировать налогооблагаемые события и коэффициенты расходов вашего фонда.

Меньшее количество транзакций означает более низкие торговые издержки и меньший краткосрочный прирост капитала. Однако простое инвестирование в фонды с низкой текучестью на самом деле не является инвестиционной стратегией и не может служить оправданием низкой производительности.

Многие инвесторы и управляющие капиталом, которые придерживались подхода «покупай и держи» с низкой оборачиваемостью, добились неутешительных результатов.Это особенно верно для тех, кто недавно увидел «ценность» в финансовых акциях. Покупка их по дешевке и удержание их в течение длительного периода могло казаться разумным в то время, но, как показано на диаграмме ниже, некоторые паевые инвестиционные фонды с низкими показателями оборачиваемости оказались хуже, чем индекс S&P 500 Index с годовой совокупной доходностью 11,48% по сравнению с пятилетним периодом. период до 28 февраля 2019 г.

| Символ | Название фонда | Morningstar Категория | Оборот (%) | Доходность за 5 лет (%) |

| LEXCX | Целевой фонд для руководителей корпораций Voya, серия B | Большое значение | 0 | 7.6 |

| CVLVX | Cullen Value Fund, класс I | Большое значение | 2 | 8,12 |

| AUFFX | Auxier Focus Fund Class Investor | Большое значение | 3 | 7,2 |

| RMVIX | RBC Microcap Value Fund Class I | Малое значение | 5 | 6,4 |

| QRSVX | Queens Road Small Cap Value Fund | Малое значение | 6 | 6.14 |

| HOVLX | Фонд стоимости приусадебных участков | Большое значение | 7 | 9,63 |

| QRVLX | Queens Road Value Fund | Большое значение | 8 | 8,93 |

| VVIAX | Vanguard Value Index Fund Admiral Shares | Большое значение | 8 | 9,81 |

| SLVAX | Columbia Select Фонд с большой капитализацией, класс A | Большое значение | 9 | 7.9 |

| HRCVX | Carillon Eagle Growth & Income Fund, класс A | Большое значение | 10 | 8,75 |

Фонды роста

С другой стороны, фонды роста, как правило, имеют более высокую скорость оборота, поскольку их управляющие деньгами постоянно ищут секторы и ценные бумаги, которые станут следующими лидерами в своих отраслях. Тип стратегии управления, который используют эти фонды, основан на поиске недооцененных акций, высоких продажах и максимальном использовании возможностей, что означает, что в течение любого года может быть много покупок и продаж.

Как подразумевается выше, более высокая скорость оборачиваемости означает, что фонд будет подвергаться большему количеству налогооблагаемых событий, и это, вероятно, съест на его общую прибыль. Высокий коэффициент оборачиваемости также может указывать на то, что расходы фонда относительно высоки даже для его категории. В любом случае фонды с высоким оборотом действительно должны превосходить по стоимости фонды, если все остальное равно.

Как и в случае с денежными фондами, скорость оборачиваемости (в данном случае высокая) оправдана только при высокой доходности инвестиций.К сожалению, многие управляющие фондами, похоже, скрывают дневную торговлю. На диаграмме ниже показаны некоторые фонды с высоким оборотом и невысокой пятилетней доходностью, все из которых отстают от эталонного индекса S&P 500.

| Символ | Название паевого инвестиционного фонда | Оборот (%) | Годовая доходность за 5 лет (%) |

| RYWCX | Райдекс Рост малой шапки C | 834 | -8.75 |

| RYGRX | Rydex Large Cap Growth C | 450 | -10,59 |

| AFUAX | AFBA 5Star Cap Growth Adv | 254 | -7,27 |

| AFGLX | AFBA 5Star Large Cap Growth I | 254 | -7,05 |

| VCGAX | Пенсионный фонд AIG I Рост и доход | 238 | -6,97 |

| GSXAX | Aberdeen Small Cap A | 215 | -4.42 |

Индексные фонды

Если вы инвестируете в индексный паевой инвестиционный фонд, пассивный характер ценной бумаги, естественно, означает, что коэффициент оборачиваемости должен быть очень низким. Как следует из их названия, индексированные фонды созданы для отслеживания заданных индексов и почти не требуют практического управления. Акции добавляются или удаляются только тогда, когда базовый индекс публикует изменение.

Индексный фонд с высокой скоростью оборачиваемости не управляется должным образом.Все, что превышает 20–30%, следует рассматривать со скептицизмом или беспокойством.

Итог

Еще одним фактором, который следует учитывать инвесторам при оценке оборачиваемости паевых инвестиционных фондов, является тип инвестиционных счетов, на которых размещаются средства. Не пенсионные счета с большей вероятностью будут подвергаться налогообложению, поэтому фонды с низкой оборачиваемостью могут быть более подходящими. Пенсионные счета с отсроченным налогом (401k) или безналоговым статусом (Roth IRA) могут быть более подходящими для паевых инвестиционных фондов с высокой текучестью.В любом случае инвесторы должны хорошо поработать, чтобы определить для себя подходящую комбинацию.

Есть много онлайн-источников для определения скорости оборачиваемости того или иного фонда. Yahoo! Finance, Morningstar, WSJ.com и многие другие предоставляют данные об обороте паевых инвестиционных фондов почти по всем паевым инвестиционным фондам. Некоторые веб-сайты также указывают среднюю скорость оборота для категории (типа фонда).

Скорость оборачиваемости вашего паевого инвестиционного фонда на самом деле является мерой частоты транзакций. В целом, решая, покупать ли тот или иной паевой инвестиционный фонд, инвесторы должны анализировать скорость оборота в сочетании с рядом других соображений.Никакая конкретная скорость оборачиваемости средств не подходит для вашего инвестиционного портфеля; вместо этого его следует использовать как дополнительный инструмент для принятия решений.

Другие показатели, такие как соотношение расходов, нагрузка / отсутствие нагрузки, срок полномочий руководства, философия инвестирования и производительность, (по крайней мере) так же важны, как скорость текучести, и помогают вам принимать правильные инвестиционные решения.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Как получить прибыль от использования коэффициента оборачиваемости паевого инвестиционного фонда

Если вы проводили какое-либо исследование паевых инвестиционных фондов, вы, вероятно, видели термин, называемый коэффициентом оборачиваемости. Но что именно означает коэффициент оборачиваемости и как инвесторы могут использовать его в своих интересах?

Существуют десятки количественных статистических данных и показателей для анализа паевых инвестиционных фондов, некоторые из которых не являются необходимыми для успеха инвестирования. Однако, если вы знаете коэффициент оборачиваемости паевого инвестиционного фонда, он может выявить несколько важных аспектов потенциала фонда в будущем, включая результаты и налогообложение.

Определение коэффициента оборачиваемости паевых инвестиционных фондов

Коэффициент оборачиваемости паевого инвестиционного фонда — это показатель, который выражает процент владений определенного фонда, которые были заменены (переданы) в течение предыдущего года. Например, если паевой инвестиционный фонд инвестирует в 100 различных акций и 50 из них заменяются в течение одного года, коэффициент оборачиваемости составит 50%.

Что означает низкая текучесть кадров

Низкий коэффициент оборачиваемости указывает на стратегию покупки и удержания для активно управляемых паевых инвестиционных фондов, но он, естественно, присущ пассивно управляемым фондам, таким как индексные фонды и биржевые фонды (ETF).В целом, при прочих равных условиях, фонд с более высоким относительным оборотом будет иметь более высокие торговые издержки (измеряемые соотношением расходов) и более высокие налоговые расходы, чем фонд с более низким оборотом. Это связано с тем, что больше сделок обычно возникает в результате дополнительных исследований и анализа, которые имеют свои собственные издержки. У сделок также часто есть свои собственные комиссии за транзакции.

Таким образом, более низкий оборот на обычно приводит к более высокой чистой прибыли , потому что это обычно приводит к более низким относительным затратам на управление взаимным фондом.Таким образом, экономия средств может быть передана акционерам паевых инвестиционных фондов.

Более высокие налоговые расходы в основном связаны с распределением прироста капитала, которые представляют собой налоги, взимаемые управляющим паевым инвестиционным фондом, продающим ценные бумаги в рамках полученного портфеля. Эти налоги затем передаются инвестору.

Лучшие уровни оборачиваемости на основе типа паевого инвестиционного фонда

Некоторые типы или категории паевых инвестиционных фондов, такие как фонды облигаций и фонды акций с малой капитализацией, естественно, будут иметь высокий относительный оборот (до 100% или более), в то время как другие типы фондов, такие как индексные фонды, будут иметь более низкий относительный оборот (менее чем 10%) по сравнению с фондами других категорий.

Как правило, для всех типов паевых инвестиционных фондов низкий коэффициент оборачиваемости составляет менее 20–30%, а высокий — более 50%. Индексные фонды и большинство ETF часто имеют коэффициент оборачиваемости ниже 5%. Но лучший способ определить идеальный оборот для данного типа паевого инвестиционного фонда — это сравнить «яблоки к яблокам» с другими фондами той же категории в среднем. Например, если средний фонд акций малой капитализации имеет коэффициент оборачиваемости 90%, вы можете выбрать фонды малой капитализации с оборотами значительно ниже этой средней отметки.

Как и многие статистические показатели, используемые для анализа паевых инвестиционных фондов, коэффициент оборачиваемости не может использоваться изолированно для определения ценности любого данного паевого инвестиционного фонда. Инвесторы мудро исследовать и анализировать другие качественные количественные показатели фонда.

Коэффициент оборачиваемости паевых инвестиционных фондов: что это такое и почему

Паевые инвестиционные фонды могут помочь диверсифицировать ваш инвестиционный портфель. При сравнении паевых инвестиционных фондов следует обратить внимание на несколько ключевых показателей, включая коэффициент расходов и коэффициент оборачиваемости.Коэффициент оборачиваемости паевого инвестиционного фонда относится к тому, как часто базовые активы в конкретном фонде покупаются и продаются. Скорость оборота может сильно различаться между различными типами паевых инвестиционных фондов и биржевых фондов. Если вам интересно, каков хороший коэффициент оборачиваемости паевых инвестиционных фондов или как рассчитывается это число, вот что вам нужно знать. Для получения дополнительных рекомендаций о том, как лучше всего интегрировать паевые инвестиционные фонды в вашу инвестиционную стратегию, проконсультируйтесь с надежным финансовым консультантом.

Разъясненный коэффициент оборачиваемости паевых инвестиционных фондовПаевые инвестиционные фонды и биржевые фонды (ETF) представляют собой корзины инвестиций.Они могут включать отдельные акции, облигации, краткосрочные денежные инструменты или другие ценные бумаги. Управляющий фондом выбирает, что будет держать паевой инвестиционный фонд или ETF, и покупает эти ценные бумаги. Вместо того, чтобы покупать отдельные доли во всех этих инвестициях, паевой инвестиционный фонд позволяет вам владеть всего понемногу в одном удобном пакете.

Но это не означает, что основные инвестиции фонда остаются прежними. Менеджер фонда может решить, когда продавать базовые инвестиции и добавлять новые в фонд.Скорость, с которой происходит эта покупка и продажа, известна как коэффициент оборачиваемости паевых инвестиционных фондов.

Это выражается в процентах, и чем выше процент, тем чаще оборачиваются активы фонда. Как правило, чаще наблюдается более высокая текучесть кадров в активно управляемых паевых инвестиционных фондах или хедж-фондах. Фонды с пассивным управлением, включая индексные фонды и ETF, как правило, имеют более низкую скорость оборота.

Коэффициент оборачиваемости паевых инвестиционных фондов выражается как скорость изменения в течение года.Так, например, если коэффициент оборачиваемости фонда составляет 50%, это означает, что половина его инвестиций была продана за предыдущие 12 месяцев.

Как рассчитывается оборот паевого инвестиционного фондаКак и другие коэффициенты инвестирования, коэффициент оборачиваемости паевого инвестиционного фонда можно рассчитать с помощью специальной формулы. Для расчета коэффициента оборачиваемости фонда необходимо знать:

- Общее количество ценных бумаг, приобретенных фондом за 12-месячный период, для которого вы рассчитываете коэффициент для

- Общая выручка от продажи активов за тот же 12-месячный период

Важно отметить, что Комиссии по ценным бумагам и биржам требуются средства для расчета коэффициента оборачиваемости с использованием меньшего из этих двух чисел.Поэтому, если вы оцениваете коэффициент текучести самостоятельно, выберите меньшую цифру для своих расчетов, чтобы обеспечить точность.

Затем разделите выбранное число на активы фонда, исходя из среднего значения за 12-месячный период. Затем вы умножите полученную цифру на 100, чтобы получить процентный коэффициент текучести.

Допустим, у вас есть фонд, который купил и продал активов на 10 миллионов долларов по сравнению с предыдущим годом. Средние активы фонда составляли 40 миллионов долларов. Если разделить 10 миллионов долларов на 40 миллионов, получится 0.25, что означает коэффициент текучести 25%.

Почему имеет значение коэффициент оборачиваемости паевых инвестиционных фондовКоэффициент оборачиваемости важен при оценке паевых инвестиционных фондов или ETF, потому что он может многое рассказать вам о том, как работают фонд и управляющий фондом. Это также может быть полезно для управления инвестиционными затратами.

Фонды с более высоким коэффициентом оборачиваемости, например, могут повлечь за собой более высокие затраты для инвесторов. Во-первых, активно управляемый фонд может взимать более высокую норму расходов для покрытия услуг управляющего фондом.Коэффициент расходов представляет собой процент, который вы платите за владение фондом в годовом исчислении. На нижнем уровне вы можете найти индексные фонды с коэффициентами расходов от 0,50% до 0,10%. Но у самых дорогих фондов коэффициент расходов легко может превышать 1%.

Коэффициент оборачиваемости также может дать вам представление об инвестиционной стратегии фонда, что важно для выбора фондов, соответствующих вашим целям и задачам. Например, паевой инвестиционный фонд роста может иметь более высокий коэффициент оборачиваемости, если управляющий фондом постоянно ищет лучшие растущие акции для увеличения прибыли.Но фонд, использующий подход стоимостного инвестирования, может иметь более низкий коэффициент оборачиваемости, если управляющий фондом покупает активы, которые могут со временем вырасти в цене.

Это важно знать, если вы инвестируете по принципу «покупай и держи». При инвестировании по принципу «купи и держи» вы покупаете ценные бумаги и держите их, чтобы получить прирост капитала, доход от дивидендов или и то, и другое. Если вам нужны фонды, отражающие тот же подход, то вам подойдет выбор средств с более низким коэффициентом оборачиваемости.

Что такое хороший коэффициент оборачиваемости паевых инвестиционных фондов?Не существует определенного идеального коэффициента оборачиваемости для паевого инвестиционного фонда или ETF. И более высокий или более низкий коэффициент оборачиваемости не обязательно является надежным показателем того, как фонд работает или будет работать с течением времени.

Как правило, пассивно управляемые ETF и индексные паевые инвестиционные фонды должны иметь более низкий коэффициент оборачиваемости. Если пассивно управляемый фонд оборачивается со скоростью более 20–30%, это может указывать на неправильное управление фондом.

При активно управляемых фондах не может быть слишком высокого коэффициента. Нередко можно увидеть оборот 50% или более активов фонда в конкретный год с фондами, которые придерживаются более агрессивного подхода. Важно помнить, что менеджер фонда делает для управления рисками. Например, периодическая ребалансировка может помочь минимизировать риск при одновременном повышении доходности, независимо от того, как часто активы оборачиваются.

При сравнении паевых инвестиционных фондов важно смотреть на коэффициент оборачиваемости, коэффициент расходов, общий послужной список управляющего фондом и базовые активы фонда.Проверка запасов может помочь вам избежать лишнего веса в какой-либо одной области. Это может быть особенно важно, если вы используете индексные фонды для инвестирования.

Предположим, у вас есть два фонда: один отслеживает индекс S&P 500 в качестве ориентира, а другой — общий индекс фондового рынка США с большой капитализацией Dow Jones. Оба этих индекса включают компании с большой капитализацией, то есть с рыночной капитализацией 10 миллиардов долларов и более. Хранение обоих фондов в своем портфеле может привести к чрезмерной подверженности риску вложений с большой капитализацией, если у вас нет других средств для баланса.

ИтогКоэффициент оборачиваемости паевых инвестиционных фондов — полезный показатель для оценки паевых инвестиционных фондов и определения того, какие из них принадлежат вашему портфелю. Если вы не хотите самостоятельно рассчитывать коэффициент оборачиваемости, вы можете легко найти его, проверив проспект фонда. Если вы предпочитаете проверять котировки фондов и акций в Интернете, вы также можете найти коэффициенты оборачиваемости, перечисленные вместе с другими ключевыми характеристиками фондов, на веб-сайтах, которые отслеживают рыночные цены в режиме реального времени.

Советы по инвестированию- При принятии решения о том, как инвестировать, подумайте о том, чтобы обсудить со своим финансовым консультантом коэффициенты оборачиваемости паевых инвестиционных фондов.Если у вас нет финансового консультанта, найти его не составит труда. Инструмент подбора финансовых консультантов SmartAsset может помочь. Ответив на несколько коротких вопросов в Интернете, вы можете получить персональные рекомендации для профессиональных консультантов в вашем районе. Если вы готовы, начните прямо сейчас.

- Сравнивая паевые инвестиционные фонды и биржевые фонды, важно понимать, чем они отличаются. В то время как торги паевых инвестиционных фондов закрываются в конце рыночного дня, ETF торгуются на бирже, как акции.ETF могут управляться активно или пассивно, а фонды с пассивным управлением часто имеют более низкие коэффициенты расходов и показатели оборачиваемости.

Фотография предоставлена: © iStock.com / svanhorn, © iStock.com / blackwaterimages, © iStock.com / Fischerrx6

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес.Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми. Коэффициент оборачиваемости портфеля— Обзор, формула, как интерпретировать

Что такое коэффициент оборачиваемости портфеля?

Коэффициент оборачиваемости портфеля — это скорость, при которой активы в фонде покупаются и продаются управляющими портфелем.Другими словами, коэффициент оборачиваемости портфеля относится к процентному изменению активов в фонде за годичный период.

Формула для коэффициента оборачиваемости портфеля

Формула для коэффициента оборачиваемости портфеля выглядит следующим образом:

Где:

- Минимум купленных или проданных ценных бумаг общая сумма купленных новых ценных бумаг в долларах или общая сумма проданных ценных бумаг (в зависимости от того, что меньше) за год.

- Средние чистые активы относятся к среднемесячной долларовой сумме чистых активов фонда.

Интерпретация коэффициента оборачиваемости портфеля

Например, коэффициент оборачиваемости портфеля 5% предполагает, что 5% авуаров портфеля изменились в течение одного года. Коэффициент 100% или выше указывает на то, что все ценные бумаги в фонде были проданы или заменены другими активами в течение одного года.

Коэффициент оборачиваемости портфеля важно учитывать перед покупкой паевого инвестиционного фонда или аналогичного финансового инструмента, поскольку он влияет на доходность инвестиций фонда.Вообще говоря, низкая текучесть кадров желательна по сравнению с высокой текучестью. Причина в том, что существуют транзакционные издержки. Транзакционные издержки. Транзакционные издержки — это понесенные расходы, которые не накапливаются ни на одном из участников транзакции. Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции. участвует в совершении сделок (покупка и продажа ценных бумаг).

Кроме того, фонды с более высоким коэффициентом оборачиваемости портфеля с большей вероятностью будут нести более высокие налоги на прирост капитала Налог на прирост капитала Налог на прирост капитала — это налог, взимаемый с прироста капитала или прибыли, которую физическое лицо получает от продажи активов.Налог взимается только после того, как актив был конвертирован в наличные, а не тогда, когда он все еще находится в руках инвестора. При прочих равных условиях портфель с более высоким коэффициентом оборачиваемости будет нести больше расходов, чем фонд с более низким оборотом. соотношение.

Однако нельзя сказать, что высокий коэффициент оборачиваемости портфеля нежелателен. Высокий коэффициент оборачиваемости оправдан, если управляющий фондом может генерировать сравнительно более высокую доходность (с поправкой на риск), чем фонд аналогичного типа с низким коэффициентом оборачиваемости.Если коэффициент высокий, а фонд не достигает своих эталонных показателей с учетом риска, инвесторам следует искать альтернативные фонды.

Коэффициент оборачиваемости портфеля и инвестиционные стратегии

Коэффициент оборачиваемости портфеля дает представление о том, как работает управляющий фондом Известные управляющие фондами В следующей статье перечислены некоторые управляющие фондами, которые считались исключительными. В этот список входят инвесторы, которые создали фонды или управляли очень прибыльными фондами.Управляющими фондами являются Питер Линч, Эбигейл Джонсон, Джон Темплтон и Джон Богл. управляет своим фондом.

Обычно коэффициент оборачиваемости портфеля считается низким, если коэффициент составляет 30% или ниже. Низкий коэффициент оборачиваемости указывает на то, что управляющий фондом следует инвестиционной стратегии «купи и держи». Фонды с низким коэффициентом оборачиваемости называются фондами с пассивным управлением.

С другой стороны, фонды с высоким коэффициентом оборачиваемости указывают на значительный объем покупок и продаж ценных бумаг (стратегия быстрого инвестирования).Фонды с высоким коэффициентом оборачиваемости называются активно управляемыми фондами.

Кроме того, полезно отслеживать соотношение на трендовой основе. Это делается для того, чтобы определить, изменилась ли инвестиционная стратегия управляющего фондом. Например, изменение коэффициента оборачиваемости портфеля с 20% до 80% за трехлетний период будет означать, что управляющий фондом резко изменил инвестиционную стратегию.

Практические примеры

Пример 1: Расчет коэффициента оборачиваемости портфеля

Фонд купил и продал ценных бумаг на 10 и 8 миллионов долларов соответственно в течение одного года.В течение одного года чистые активы фонда составляли в среднем 50 миллионов долларов. Какова оборачиваемость портфеля фонда за последний год?

Решение: Коэффициент оборачиваемости портфеля для фонда рассчитывается как (8 миллионов долларов США / 50 миллионов долларов США) x 100 = 16%.

Пример 2: Вывод инвестиционной стратегии через коэффициент оборачиваемости портфеля

Фонд предпочитает инвестиционную стратегию капитализации на изменяющихся рыночных условиях. Показатель оборачиваемости портфеля фонда составил 95%.Что это будет означать для инвестиционной стратегии фонда?

Решение: Из-за того, что коэффициент оборачиваемости портфеля фонда составляет 95%, это будет означать, что фонд следует динамичной и агрессивной инвестиционной стратегии.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, вам будут очень полезны дополнительные ресурсы:

- Государственные ценные бумаги Государственные ценные бумаги Государственные ценные бумаги или рыночные ценные бумаги — это инвестиции, которые можно легко или открыто сделать. торгуются на рынке. Ценные бумаги представлены либо долевыми, либо долговыми.

- Коэффициенты доходности, скорректированные с учетом риска Существуют несколько коэффициентов доходности, скорректированных с учетом риска, которые помогают инвесторам оценивать существующие или потенциальные инвестиции.Коэффициенты могут быть более полезными.

- Рентабельность чистых активов (RONA) Рентабельность чистых активов (RONA) Коэффициент рентабельности чистых активов (RONA), показатель финансовых результатов, является альтернативой традиционному коэффициенту рентабельности активов. RONA измеряет, насколько хорошо основные активы и чистый оборотный капитал компании работают с точки зрения получения чистой прибыли. Рентабельность чистых активов обычно используется для капиталоемких компаний.

- Инвестирование: руководство для начинающих Инвестирование: руководство для начинающих Руководство CFI по инвестициям для начинающих научит вас основам инвестирования и научит их начинать.Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, на которые вы можете инвестировать.

Что это такое и почему это важно

Цифровая диаграмма курсов акций

Паевые инвестиционные фонды могут помочь диверсифицировать ваш инвестиционный портфель. При сравнении паевых инвестиционных фондов следует обратить внимание на несколько ключевых показателей, включая коэффициент расходов и коэффициент оборачиваемости. Коэффициент оборачиваемости паевого инвестиционного фонда относится к тому, как часто базовые активы в конкретном фонде покупаются и продаются.Скорость оборота может сильно различаться между различными типами паевых инвестиционных фондов и биржевых фондов. Если вам интересно, каков хороший коэффициент оборачиваемости паевых инвестиционных фондов или как рассчитывается это число, вот что вам нужно знать. Для получения дополнительных рекомендаций о том, как лучше всего интегрировать паевые инвестиционные фонды в вашу инвестиционную стратегию, проконсультируйтесь с надежным финансовым консультантом.

Объяснение коэффициента оборачиваемости паевых инвестиционных фондов

Паевые инвестиционные фонды и биржевые фонды (ETF) представляют собой корзины инвестиций.Они могут включать отдельные акции, облигации, краткосрочные денежные инструменты или другие ценные бумаги. Управляющий фондом выбирает, что будет держать паевой инвестиционный фонд или ETF, и покупает эти ценные бумаги. Вместо того, чтобы покупать отдельные доли во всех этих инвестициях, паевой инвестиционный фонд позволяет вам владеть всего понемногу в одном удобном пакете.

Но это не означает, что основные инвестиции фонда остаются прежними. Менеджер фонда может решить, когда продавать базовые инвестиции и добавлять новые в фонд.Скорость, с которой происходит эта покупка и продажа, известна как коэффициент оборачиваемости паевых инвестиционных фондов.

Представляется в процентах, и чем выше процент, тем чаще оборачиваются активы фонда. Как правило, чаще наблюдается более высокая текучесть кадров в активно управляемых паевых инвестиционных фондах или хедж-фондах. Фонды с пассивным управлением, включая индексные фонды и ETF, как правило, имеют более низкую скорость оборота.

Коэффициент оборачиваемости паевых инвестиционных фондов выражается как скорость изменения в течение года.Так, например, если коэффициент оборачиваемости фонда составляет 50%, это означает, что половина его инвестиций была продана за предыдущие 12 месяцев.

Как рассчитывается оборот паевого фонда

История продолжается

Как и другие коэффициенты инвестирования, коэффициент оборачиваемости паевого фонда можно рассчитать с помощью специальной формулы. Чтобы рассчитать коэффициент оборачиваемости для фонда, вам необходимо знать:

Общее количество ценных бумаг, приобретенных фондом за 12-месячный период, вы рассчитываете коэффициент для

Общая выручка от продажи активов за тот же 12-месячный период

Важно отметить, что Комиссия по ценным бумагам и биржам требует средств для расчета коэффициента оборачиваемости с использованием меньшего из этих двух чисел.Поэтому, если вы оцениваете коэффициент текучести самостоятельно, выберите меньшую цифру для своих расчетов, чтобы обеспечить точность.

Затем разделите выбранное число на активы фонда, исходя из среднего значения за 12-месячный период. Затем вы умножите полученную цифру на 100, чтобы получить процентный коэффициент текучести.