Оборачиваемость средств в расчетах: что это такое, что показывает, формула по балансу, какие позиции характеризует, к чему приводит замедление активов в днях, как рассчитывается отношение — примеры расчетов капиталов

2.3.2 Анализ оборота средств в расчетах. Анализ эффективности экспортных и импортных операций

Гуманитарные науки / Учет, анализ, аудит внешнеэкономической деятельности / 2.3.2 Анализ оборота средств в расчетах. Анализ эффективности экспортных и импортных операций

В процессе анализа оборота средств рассчитывают и оценивают динамику оборачиваемости средств: в экспортных операциях в целом, в товарах и расчетах. Рассмотрим методику их расчета.

Показатель оборачиваемости средств в экспортных операциях в целом исчисляется исходя из среднего времени нахождения средств в процессе полного оборота т.е. с момента отгрузки товара до момента получения денежных средств от иностранного партнера. В этом случае можно рассчитать два показателя:

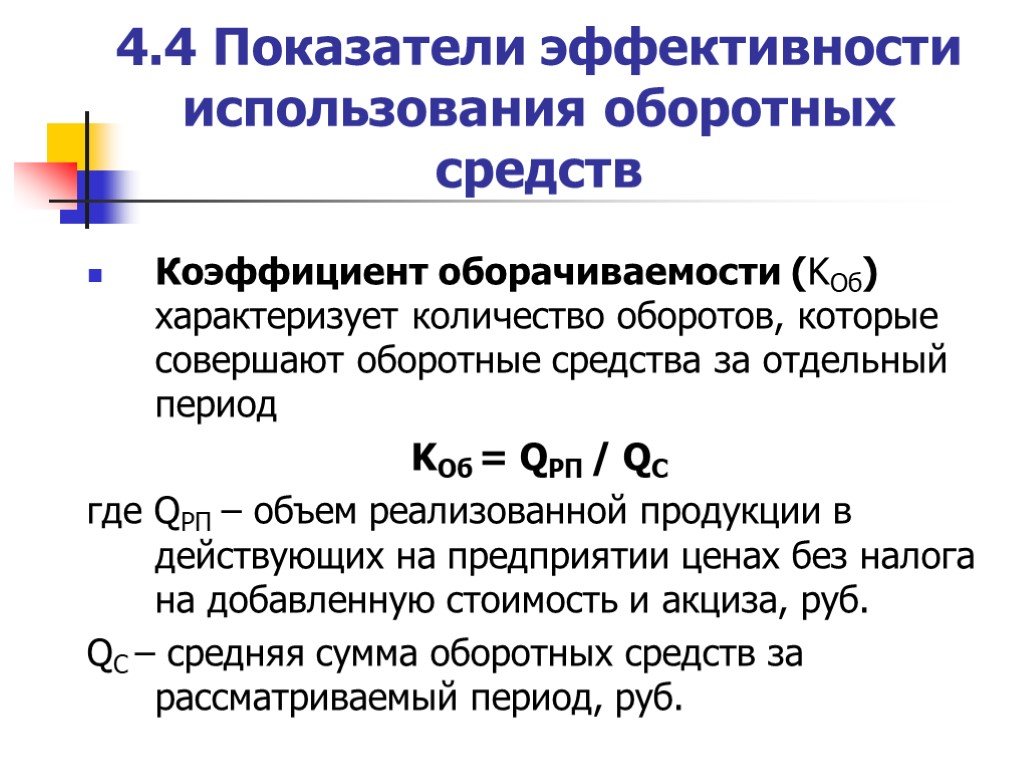

1) коэффициент оборачиваемости

2) средняя продолжительность одного оборота в днях

Коэффициент оборачиваемости (Коб) характеризует число оборотов вложенных средств и рассчитывается по формуле:

Коб = Nэкс / СО (2.

где Nэкс – выручка от экспортных операций за отчетный период; СО – средний остаток средств по экспорту, который показывает среднюю сумму средств, вложенную в отчетном периоде во все экспортные операции в ходе одного оборота (дебиторская задолженность более одного года в состав среднего остатка средств по экспорту не включается).

При этом средний остаток средств по экспорту рассчитывается по формулам:

; (2.32)

. (2.33)

Средняя продолжительность одного оборота в днях (Д) определяется по формуле:

, (2.34)

где Т – число дней в периоде.

С помощью формулы (2.34) можно провести качественную и количественную

оценку влияния средней продолжительности одного оборота в днях, числа дней в периоде и выручки методом цепных подстановок:

. (2.35)

Изменение длительности оборота за счет изменения объема реализации определяется следующим образом:

. (2.36)

Изменение длительности оборота за счет изменения длительности оборота определяется по формуле:

. (2.37)

(2.37)

Совокупное влияние средней продолжительности одного оборота в днях за счет изменения объема реализации и длительности одного оборота:

. (2.38)

В дальнейшем результаты анализа должны быть детализированы, а в процессе аналитических расчетов – выявлены причины роста, как запасов, так и задолженности покупателей.

Так, при проведении оценки динамики оборота средств в товарах необходимо проанализировать влияние следующих объективных и субъективных факторов:

· близости или удаленности поставщика от пункта выхода экспортного товара в адрес иностранного клиента;

· скорости продвижения товаров до момента сдачи их иностранному покупателю;

· сроков хранения товаров на перевалочных пунктах;

· организации и скорости документооборота;

· способа транспортировки.

Например, значительно сокращается продолжительность оборота средств в товарах при железнодорожных перевозках в международном грузовом сообщении в случае, если отгрузка товаров осуществляется по единственному транспортному документу без перевалки и хранения на промежуточных пунктах, так как нет необходимости переоформлять документы в пограничных пунктах.

При морских перевозках может возникнуть необходимость в выгрузке товара в порту в целях его накопления для последующей загрузки судна, что удлиняет срок оборота товаров за счет времени хранения.

Для ускорения оборота товаров желательно

сразу перегружать товары из вагонов прямо на судно.

Выбор рациональных маршрутов, своевременная подача заявок на предоставление транспортных средств и поручений на погрузку также сокращают продолжительность оборота средств в товарах.

На продолжительность оборота средств в расчетах влияют формы и порядок расчетов и платежей, предусмотренных в контрактах. Например, предоставление коммерческого кредита (рассрочки платежей) задерживает и замедляет оборачиваемость средств в расчетах.

Быстрее всего денежные средства вернутся от покупателей при аккредитивной форме расчетов, если аккредитив открыт в стране продавца, несколько позже средства вернутся, если аккредитив открыт в стране покупателя,

При инкассовой форме расчетов поступление платежей замедляется, особенно если применяется обычное инкассо с немедленной оплатой (без предварительного акцепта покупателя). В этом случае требуется время на пересылку документов в страну покупателя, акцепт счета и перечисление денежных средств банку продавца.

В этом случае требуется время на пересылку документов в страну покупателя, акцепт счета и перечисление денежных средств банку продавца.

Дольше всего находятся средства в расчетах при платежах банковскими переводами, при этом, если в контрактах не предусмотрены гарантии, возможны задержки в расчетах. Результатом подобной ситуации может явиться образование сомнительной дебиторской задолженности у продавца и как следствие этого – упущенная материальная выгода.

На базе показателей, характеризующих длительность оборота средств в запасах и расчетах, определяют длительность операционного (ОЦ) и финансового (ФЦ) циклов:

ОЦ = Дзап + Ддеб.зад, (2.39)

ФЦ = ОЦ – Дкр.зад –Дэап + Ддеб.зад –Дкр.эад, (2.40)

где Дэап – длительность оборота средств в запасах, дни; Ддеб.зад –длительность оборота средств в дебиторской задолженности, дни; Дкр.зад –длительность оборота средств в кредиторской задолженности, дни.

Если увеличивается период оборачиваемости запасов либо дебиторской задолженности, то возрастает общая стоимость запасов или общая сумма дебиторской задолженности. При сокращении срока кредита, предоставленного поставщиками, уменьшается сумма кредиторской задолженности. В результате этих изменений возрастают величина оборотного капитала и период оборота денежных средств. Очевидно, что чем больше продолжительность финансового цикла, тем больше

потребность в оборотных средствах, в частности в денежных средствах.

Чтобы эффективно управлять денежными средствами, запасами, дебиторской и кредиторской задолженностью, необходимо обеспечивать следующие условия:

· уровень запасов должен быть достаточным для удовлетворения потребности в них в случае необходимости, однако он не должен превышать нормального уровня;

· дебиторам следует предоставлять кредит на приемлемый срок, но нельзя допускать просрочки платежей;

· у кредиторов необходимо добиваться кредита на срок, превышающий срок погашения дебиторской задолженности, и использовать полученные средства с максимальной эффективностью.

При проведении анализа эффективности использования оборотных средств выявляют зависимость рентабельности оборотных средств от показателей оборачиваемости оборотных средств и рентабельности продаж:

Rпр = Преал / Vреал. (2.41)

где Преал –прибыль от реализации;Vреал – выручка от реализации.

Анализ финансовой отчетности

Основные понятия деловой активности предприятия

Оценка деловой активности и эффективности деятельности предприятия является завершающим этапом финансового анализа.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», как раз и характеризующего соответствующую группу коэффициентов из системы показателей.

В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», как раз и характеризующего соответствующую группу коэффициентов из системы показателей.

Деловая активность предприятия проявляется в динамичности его развития, достижении им поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Деловая активность предприятия характеризует результаты и эффективность текущей основной деятельности. Текущая деятельность предприятия может быть охарактеризована с различных сторон. Основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности предприятия. Динамику основных показателей характеризуют путем сопоставления темпов их изменения. В частности, является оптимальным следующее соотношение темповых показателей, представленных следующим неравенством (41)

Динамику основных показателей характеризуют путем сопоставления темпов их изменения. В частности, является оптимальным следующее соотношение темповых показателей, представленных следующим неравенством (41)

(41)

где Tс, Tр, Tп – соответственно темп изменения совокупного капитала, авансированного в деятельность предприятия, объема реализации и прибыли.

Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию.

Так, первое неравенство означает, что экономический потенциал предприятия возрастает, то есть масштабы его деятельности увеличиваются.

Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, то есть ресурсы предприятия используются более эффективно, повышается отдача с каждого тенге, вложенного в активы.

Из третьего неравенства видно, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Приведенное соотношение можно условно назвать «золотым правилом экономики предприятия» (по аналогии с «золотым правилом механики»). Безусловно, возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные.

Например. Освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств могут нарушить это «золотое правило».

Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой.

При анализе необходимо принимать во внимание влияние инфляции, которая может существенно искажать динамику основных показателей. Устранение этого негативного фактора и получение более обоснованных выводов о динамике показателей осуществляется по методике, основанной на применении индексов цен.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, позволяющих определить, насколько эффективно предприятие использует свои средства.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Отдельные виды активов имеют различную скорость оборота, то есть скорость превращения их в денежную форму. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевая, масштабы предприятия и ряд других.

Не меньшее воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий.

Так, протекающие в стране инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

В то же время следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, в первую очередь эффективностью стратегии управления его активами.

В зависимости от применяемой ценовой политики, сформированной структуры активов, используемой методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Коэффициенты деловой активности имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Показатели, характеризующие деловую активность предприятия, можно представить в виде качественных и количественных критериев на рисунке 8.

Рисунок-8 – Группировка показателей деловой активности

Показатели, характеризующие деловую активность предприятия

К обобщающим показателям оценки эффективности использования ресурсов предприятия относятся показатели: ресурсоотдача и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) характеризует объем реализованной продукции, приходящийся на один тенге средств, вложенных в деятельность предприятия. Он рассчитывается по формуле (42)

(42)

где KOA – коэффициент общей оборачиваемости капитала;

ДN – доход от реализации продукции и оказания услуг;

CR – авансированный капитал.

Коэффициент общей оборачиваемости средней за период величины общего капитала дает наиболее обобщенное представление о деловой активности предприятия. Исчисляемый отношением дохода от реализации к средней величине валюты баланса (всего капитала), он отражает количество оборотов всего капитала предприятия и характеризует эффективность использования всех имеющихся ресурсов независимо от источников их привлечения. Этот показатель варьирует в зависимости от отрасли, отражая особенности производственного процесса.

При сопоставлении коэффициента общей оборачиваемости для одного или разных предприятия за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой суммы активов.

Например, если на одном предприятия основные средства оценены с учетом амортизации, начисленной по методу равномерного прямолинейного списания, а на другом использовался какой-либо метод ускоренной амортизации, то во втором случае оборачиваемость будет завышена. Более того, этот показатель при прочих равных условиях будет тем выше, чем больше изношены основные средства предприятия. Отмеченные обстоятельства требуют, чтобы анализ коэффициента общей оборачиваемости капитала производился с учетом необходимых корректировок.

Следующим показателем деловой активности является оборачиваемость основных средств. Этот показатель представляет собой фондоотдачу, т.е. характеризует эффективность использования основных производственных фондов предприятия за период. Рассчитывается делением дохода (выручки) от реализации на среднюю за период величину основных средств по их остаточной стоимости.

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина колеблется в зависимости от отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

Разумеется, его величина колеблется в зависимости от отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

Более точно, на наш взгляд, оборачиваемость основных средств характеризует коэффициент оборачиваемости их, который определяется отношением накопленного за год износа к среднегодовой стоимости основных средств.

Этот показатель целесообразно исчислять раздельно по пассивной и активной части основных средств. Повышение коэффициента оборачиваемости основных средств означает ускорение процесса воспроизводства.

Следующий коэффициент деловой активности – это коэффициент оборачиваемости собственного капитала. Он определяется по формуле (43)

(43)

где KOC – коэффициент оборачиваемости собственного капитала;

ДN – доход от реализации продукции и оказания услуг;

CR – собственный капитал.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он определяет либо излишки продаж, либо их недостаток; с финансовой скорость оборота вложенного собственного капитала; с экономической активность денежных средств, которыми рискуют собственники предприятий (акционеры, государство или иные собственники). Если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственного капитала. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

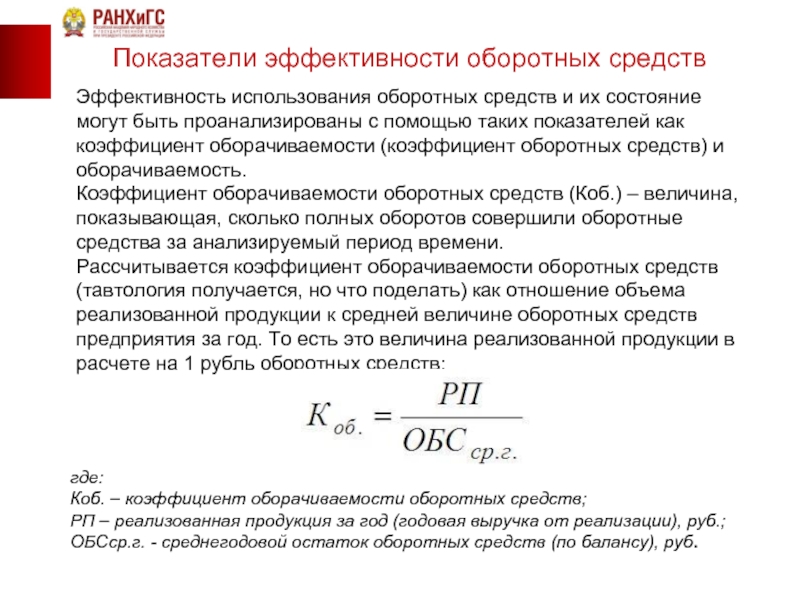

Коэффициент оборачиваемости краткосрочных активов (мобильных средств) или оборотного капитала также характеризует активность предприятия. Он определяется отношением дохода от реализации продукции и оказания услуг к средней величине текущих активов по формуле (44)

(44)

где KOTA – коэффициент оборачиваемости краткосрочных активов;

TAC – средняя величина краткосрочных активов.

Коэффициент оборачиваемости краткосрочных активов (оборотного капитала) показывает скорость их оборота, то есть количество оборотов всех оборотных средств за изучаемый период. Ускорение оборачиваемости краткосрочных активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр. , а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы увеличивают наиболее ликвидные активы хозяйствующего субъекта, в результате чего улучшается его финансовое положение, укрепляется платежеспособность.

, а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы увеличивают наиболее ликвидные активы хозяйствующего субъекта, в результате чего улучшается его финансовое положение, укрепляется платежеспособность.

Скорость оборота краткосрочных активов – это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Скорость оборачиваемости краткосрочных активов характери-зуется не только количеством их оборотов, исчисленного по вышеприведенной формуле, но и длительностью оборота, а также коэффициентом закрепления оборотных средств (или оборотного коэффициента оборачиваемости).

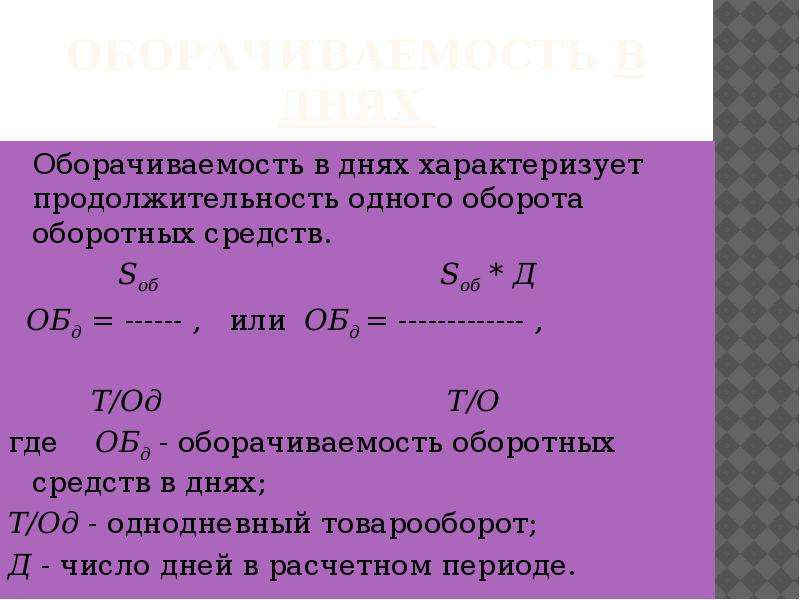

Продолжительность одного оборота краткосрочных активов определяется по формуле (45)

(45)

где До – продолжительность одного оборота в днях.

Коэффициент закрепления оборотных средств, формула (46)

(46)

где KOЗ ;– коэффициент закрепления оборотных средств.

Для выявления причин снижения коэффициента общей оборачиваемости краткосрочных активов следует проанализировать изменения в скорости и процессе оборота отдельных элементов их, расчет которых производится по аналогичным формулам, приведенным выше. Вместо величины всех краткосрочных активов в формулы подставляется величина отдельного элемента их. Частная оборачиваемость отдельных элементов называется слагаемой, если она рассчитывается по доходу от реализации. Совокупность слагаемых частных показателей по всем видам краткосрочных активов даст в результате общий показатель оборачиваемости краткосрочных активов.

Однако действительный оборот отдельных элементов характеризует не общая величина дохода от реализации, а оборот данного элемента (например, для производственных запасов – их расход на производство, для незавершенного производства – выпуск готовых изделий, для остатков готовых изделий на складах – отгрузка продукции, для товаров отгруженных и средств в расчетах – поступление денег на расчетный счет, для остатков денежных средств оборот денежных средств за анализируемый период).

Таким образом, коэффициент оборачиваемости краткосрочных активов показывает скорость оборота всех мобильных средств предприятия. Рост его характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных оборотных средств, и отрицательно, если последний уменьшается.

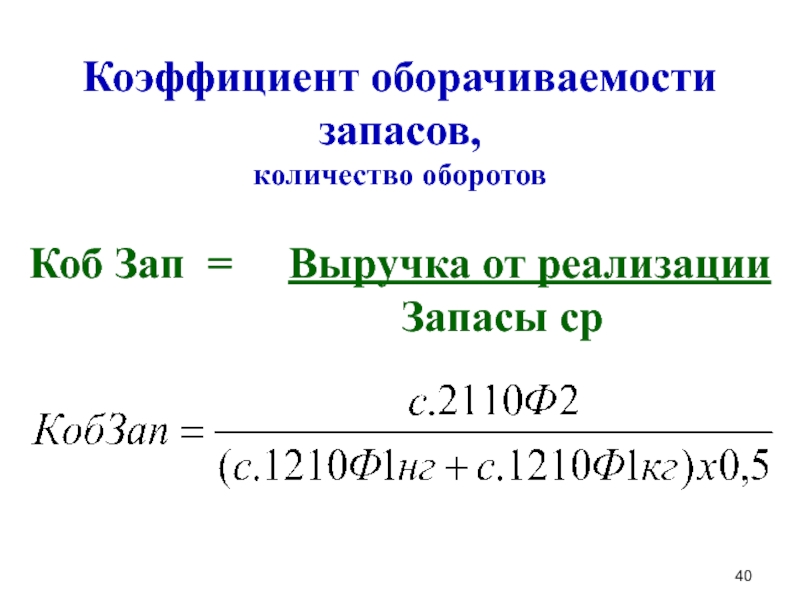

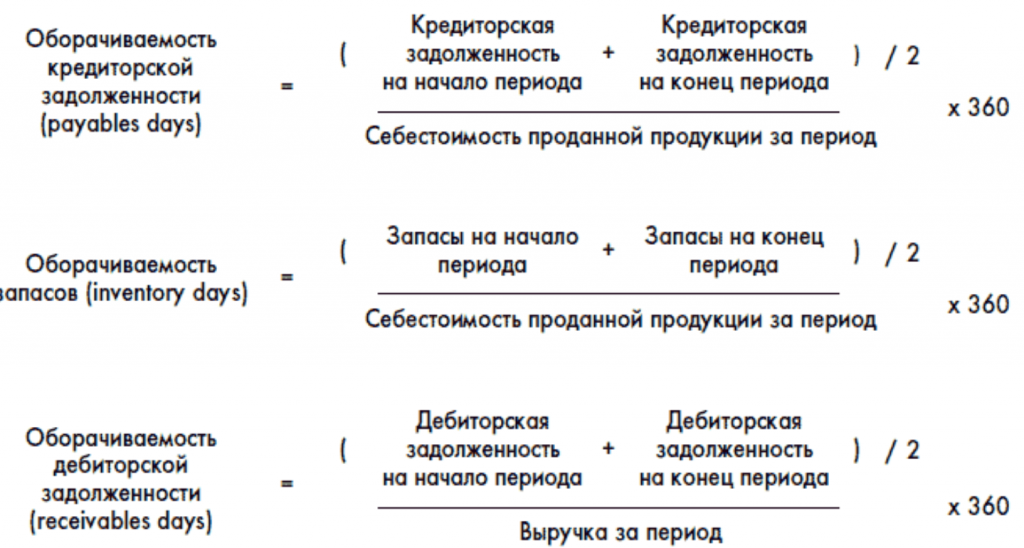

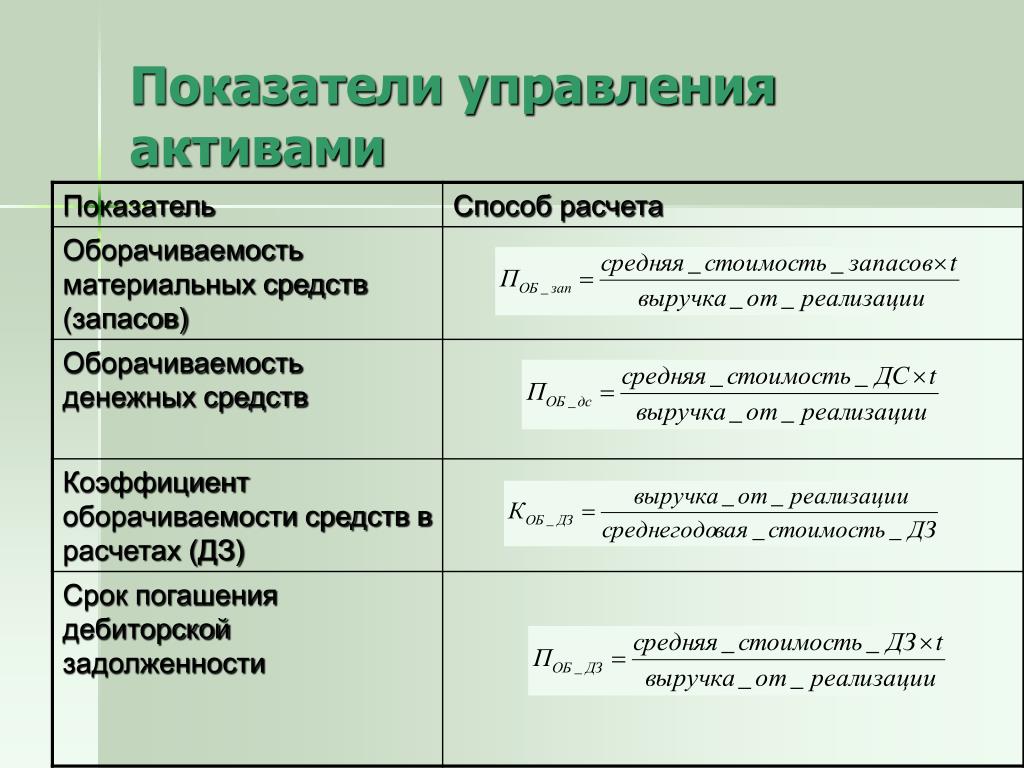

Коэффициент оборачиваемости товарно-материальных запасов отражает число оборотов товарно-материальных запасов за анализируемый период, то есть скорость реализации. В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое положение предприятия. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле где в числителе — доход от реализации, а в знаменателе – средняя за период величина стоимости товарно-материальных запасов.

Поскольку товарно-материальные запасы учитываются по стоимости и заготовления (приобретения), то для расчета коэффициента оборачиваемости товарно-материальных запасов используется не доход от реализации, а себестоимость реализованной продукции. При этом расчет осуществляется по формуле (47)

При этом расчет осуществляется по формуле (47)

(47)

где KOMЗ – коэффициент оборачиваемости материальных оборотных средств;

SN – полная себестоимость реализованной продукции;

ЗC – средняя стоимость товарно-материальных запасов.

Чем выше показатель оборачиваемости, тем быстрее запасы превращаются в наличные средства. Снижение его свидетельствует об относительном увеличении товарно-материальных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В большинстве цивилизованных рыночных стран нормативом оборачиваемости запасов являются три оборота, т.е. примерно 122 дня.

В целях нормального хода производства и сбыта продукции товарно-материальные запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств предприятия находится в запасах. Накопление товарно-материальных запасов является свидетельством спада активности предприятия по производству и реализации продукции.

Следует иметь в виду, что на величину коэффициента оборачиваемости материальных оборотных средств оказывает влияние не только методика их расчета, но не в меньшей степени и принятая предприятия методика оценки товарно-материальных запасов.

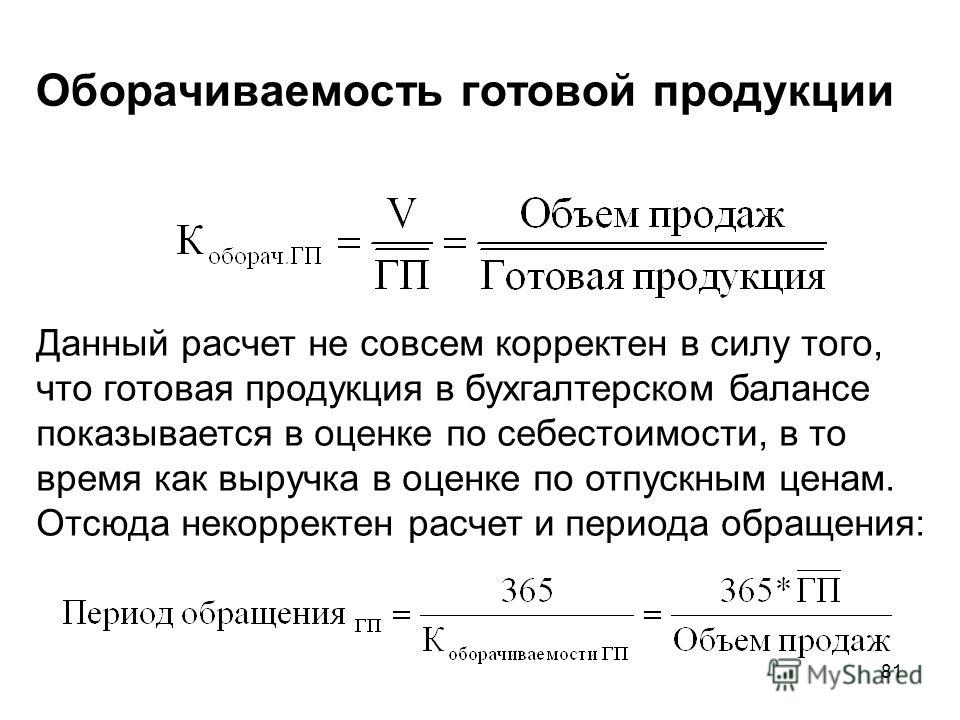

Коэффициент оборачиваемости готовой продукции определяется отношением дохода от реализации продукции к средней за период величине готовой продукции по формуле (48)

(48)

где ГOД/З – коэффициент оборачиваемости готовой продукции;

Г – средняя за период величина готовой продукции по балансу.

Коэффициент оборачиваемости дебиторской задолженности определяется отношением дохода от реализации продукции к средней за период величине дебиторской задолженности по формуле (49)

(49)

где KOД/З – коэффициент оборачиваемости дебиторской задолженности;

где ДO – средняя за период величина дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности используется для оценки качества дебиторской задолженности и ее объема, показывает расширение или снижение коммерческого кредита, предоставляемого субъектом. Если коэффициент рассчитывается по доходу от реализации, формируемого по мере оплаты счетов, рост его означает сокращение продаж в кредит, а снижение – увеличение объема предоставляемого кредита.

Если коэффициент рассчитывается по доходу от реализации, формируемого по мере оплаты счетов, рост его означает сокращение продаж в кредит, а снижение – увеличение объема предоставляемого кредита.

Наряду с показателем коэффициента оборачиваемости дебиторской задолженности следует определить средний срок оборота дебиторской задолженности по формуле (50)

(50)

где где ДOД/З – средний срок оборота дебиторской задолженности или период ее погашения.

Этот показатель характеризует время, требуемое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение отрицательно.

Причинами замедления оборачиваемости дебиторской задолженности могут быть:

— ухудшение платежеспособности покупателей;

— несвоевременная отгрузка продукции покупателям;

— отказ потребителей от, оплаты полученной продукции из-за ее низкого качества и других нарушений договорных отношений.

Коэффициент оборачиваемости кредиторской задолженности. Он определяется отношением дохода от реализации продукции или себестоимости реализованной продукции к средней за период величине кредиторской задолженности по формуле (51)

(51)

где KOK/З – коэффициент оборачиваемости кредиторской задолженности;

SЗ – средняя за период величина кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита по аналогии с коэффициентом оборачиваемости дебиторской задолженности. Отличие состоит в том, что коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием, а не предприятием, как при коэффициенте дебиторской задолженности. Рост коэффициента кредиторской задолженности означает увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности по формуле (52)

(52)

где где ДOK/З – средний срок оборота кредиторской задолженности.

Этот показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам).

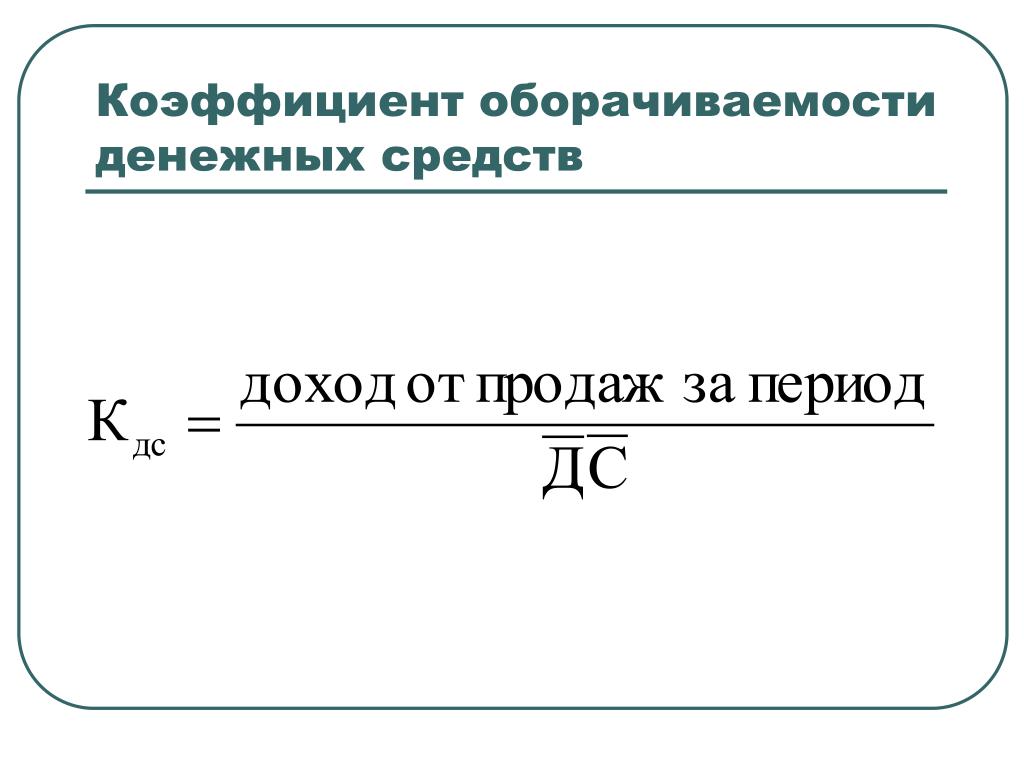

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие такого максимально необходимого запаса денежных средств свидетельствует о наличии финансовых затруднений у предприятия. В то же время чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесцениванием денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

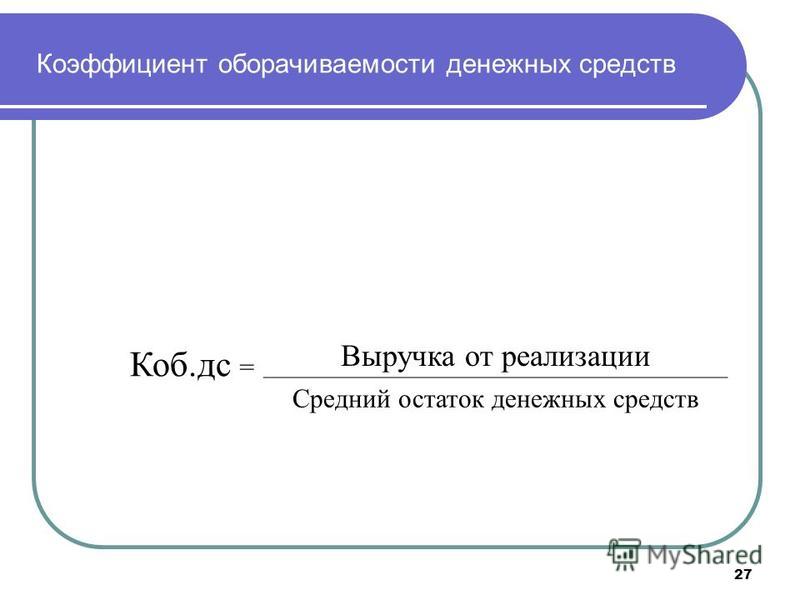

Коэффициент оборачиваемости денежных средств рассчитывается по формуле (53)

(53)

где KOДС – коэффициент оборачиваемости денежных средств;

ДСO – оборот денежных средств за анализируемый период;

ДСС – средние остатки денежных средств.

Наряду с коэффициентом оборачиваемости денежных средств, показывающим количество их оборотов в анализируемом периоде, определяется длительность периода оборота денежных средств, позволяющих оценить их достаточность. С этой целью используется формула (54)

(54)

где ДOДС – период оборота денежных средств;

ДР – длительность анализируемого периода.

Особую группу показателей деловой активности предприятия представляют показатели оборачиваемости инвестированного, перманентного и функционирующего капитала, а индекс деловой активности.

Оборачиваемость инвестированного капитала показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. Для характеристики этого показателя рассчитывают коэффициент оборачиваемости инвестированного капитала () по формуле (55)

Для характеристики этого показателя рассчитывают коэффициент оборачиваемости инвестированного капитала () по формуле (55)

(55)

где ДИ, КИ – соответственно долгосрочные и краткосрочные инвестиции.

Значения этого коэффициента полезно сравнивать со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал – это капитал непосредственно занятый в производственной деятельности и определяемый как разность между активами и краткосрочными и долгосрочными инвестициями.

Оборачиваемость функционирующего капитала (КOФК) рассчитывается по формуле (56)

(56)

Анализируя значение этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

Скорость оборота перманентного капитала определяет коэффициент, полученный делением дохода от реализации на среднюю за период величину перманентного капитала по формуле (57)

(57)

где Пер/к – перманентный капитал, который определяется как сумма собственного капитала и долгосрочных обязательств.

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разницей, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств предприятия.

Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности предприятия за период в сфере управления оборотным капиталом. Рассчитывается посредством умножения; значений за анализируемый период оборачиваемости функционирующего капитала, на доходность операционной деятельности по формуле (58)

(58)

где – коэффициент оборачиваемости функционирующего капитала;

– доходность операционной деятельности.

Таким образом, анализ показателей, характеризующих деловую активность предприятия, позволяет выявить, насколько эффективно предприятие использует свои средства для получения максимальной выгоды и дальнейшего экономического развития.

468b Квалифицированный расчетный фонд | Веха

Откуда возникли квалифицированные расчетные фонды?

По мере того, как в конце 1970-х и 1980-х годах стали популярными структурированные расчеты, ответчики и их страховые компании хотели убедиться, что они могут вычитать платежи в том году, в котором они были выплачены, а не тогда, когда деньги распределялись среди истцов. Конгресс принял Раздел 468B Налогового кодекса в 1986 году для решения таких проблем и создал «специализированные расчетные фонды». Целевые расчетные фонды были довольно ограничены в том, как их можно было использовать, и в 1993 IRC принял правила о создании квалифицированного расчетного фонда, который может рассматривать более широкий спектр юридических требований с большей гибкостью.

Какие области практики получают пользу от QSF?

QSF наиболее полезен при урегулировании следующих типов дел:

- Телесные повреждения

- Ответственность за качество продукции

- Патент и интеллектуальная собственность

- Дискриминация

- Сексуальные домогательства

- Врачебная ошибка

- Неправомерная смерть

Как юридические фирмы создают квалифицированные расчетные фонды?

Траст 468b должен:

- Быть учреждённым в соответствии с постановлением суда и находиться под постоянной юрисдикцией суда (26 CFR § 1.

468B(c)).

468B(c)). - Урегулировать один или несколько оспариваемых требований, вытекающих из деликта, нарушения контракта или нарушения закона.

- Траст в соответствии с применимым законодательством штата.

Для создания QSF зарегистрированная юридическая фирма заключает соглашение об условном депонировании или доверительном управлении с администратором. Соглашение создает условия для того, чтобы стороны в споре поняли свои соответствующие роли.

Как правило, ответчикам потребуется подтверждение того, что их платеж в качестве плательщика является квалифицированным и, следовательно, подлежащим вычету, и что они полностью освобождены от всех требований, предъявленных им. Затем, после создания QSF, ответчики вносят согласованную сумму в траст, и на этом их участие заканчивается. Администратор управляет средствами и текущим разрешением претензий.

Компания Milestone регулярно учреждает и управляет квалифицированными расчетными фондами во всех 50 штатах.

В какой части Налогового кодекса обсуждаются квалифицированные расчетные фонды?

26 CFR § 1.468B-1 Квалифицированные расчетные фонды.

(а) В целом. Квалифицированный расчетный фонд — это фонд, счет или траст, который удовлетворяет требованиям параграфа (c) настоящего раздела.

(b) Согласование с другими классификациями организаций. Если фонд, счет или траст, который является квалифицированным расчетным фондом, может быть классифицирован как траст в значении § 301.7701-4 настоящей главы, он классифицируется как квалифицированный расчетный фонд для всех целей Налогового кодекса (Кодекс ). Если фонд, счет или траст, организованный как траст в соответствии с применимым законодательством штата, является квалифицированным расчетным фондом и может быть классифицирован либо как ассоциация (в значении § 301.7701-2 настоящей главы), либо как партнерство (в рамках значение § 301.7701-3 настоящей главы), он классифицируется как квалифицированный расчетный фонд для всех целей Кодекса. Если фонд, счет или траст, созданный для оспариваемых обязательств в соответствии с § 1.461-2(c)(1), является квалифицированным расчетным фондом, он классифицируется как квалифицированный расчетный фонд для всех целей Кодекса. Читайте полный устав.

Если фонд, счет или траст, созданный для оспариваемых обязательств в соответствии с § 1.461-2(c)(1), является квалифицированным расчетным фондом, он классифицируется как квалифицированный расчетный фонд для всех целей Кодекса. Читайте полный устав.

Какую выгоду получают истцы от квалифицированного фонда урегулирования?

Вот основные преимущества квалифицированных фондов урегулирования для истцов.

Расширенная защита интересов истца

Размещая выручку по урегулированию в рамках QSF, истец может получить дополнительную защиту своих интересов. Настоящим истцы получают профессионального администратора, который управляет средствами и любыми текущими вопросами разрешения претензий. Пока деньги остаются в QSF, истец может тесно сотрудничать с специалистом по планированию урегулирования и его или ее адвокатом, чтобы обсудить варианты финансового планирования, наиболее подходящие для истца и его семьи в будущем. Судебные адвокаты могут насладиться облегчением и достижением, отдав своего клиента в самые лучшие руки, как только их работа по юридической защите интересов клиента завершится.

Время на планирование

Наиболее известным преимуществом QSF для истцов является время на планирование. Много переговоров и сложностей сопровождает принятие решений, когда решается, что делать с выручкой от расчетов. Истцы могут потратить больше времени на консультации со своими адвокатами и специалистами по планированию урегулирования, чтобы обсудить будущее планирование. Это может включать в себя переговоры об удержании залога, возможность трастового или инвестиционного счета, резервирование Medicare, структурированные расчеты и другие возможности.

Прочие льготы

Истцы могут использовать QSF в качестве инструмента финансового планирования. Имея доходы от урегулирования в QSF, истец может решить создать структуру урегулирования со своими средствами, чтобы он или она могли распределить свой доход от урегулирования на несколько месяцев / лет вместо получения единовременной суммы. Доходы от расчетов с клиентами не облагаются налогом.

Примечание. Во многих случаях телесных повреждений денежные суммы, полученные истцами, не облагаются налогом.

Чтобы изучить варианты для вашего дела или дела клиента, рассмотрите возможность обсуждения с квалифицированным администратором расчетного фонда в Milestone, чтобы лучше понять преимущества для ваших конкретных обстоятельств.

Какую пользу получают адвокаты от QSF?

QSF освобождает ответчиков от судебного разбирательства, как только они платят QSF наличными. Затем у адвокатов есть время, необходимое им для обдуманного рассмотрения каждого решения, принятого на данном этапе дела.

Преимущества QSF для адвоката включают:

- Больше времени для планирования непредвиденных расходов с помощью отсрочки оплаты услуг адвоката.

- Предоставление клиентам дополнительного времени для реализации стратегий планирования урегулирования и соблюдения пороговых значений дохода государственных пособий.

- Более организованное распределение поселений.

Несмотря на то, что адвокаты тратят время на консультирование клиентов по поводу их урегулирования и будущего, они могут получить свои гонорары раньше — как только ответчик произведет платеж в QSF. Кроме того, наличие этого фонда дает адвокату время, чтобы поговорить с экспертом о вариантах управления капиталом и возможности отсрочки его или ее вознаграждения.

QSF сопровождает полезный эксперт. При создании фонда адвокаты нанимают профессионального администратора. Этот эксперт знает все аспекты QSF, включая полный бухгалтерский учет фонда, гонорары адвокатов и варианты отсрочки уплаты налогов, варианты выплаты истцу и многое другое. Администратор также может найти переговорщиков по залоговому удержанию и помочь в оценке необходимости отмены медицинского обслуживания, поэтому адвокату это не нужно.

После нескольких месяцев или даже лет судебных разбирательств инструмент, помогающий упорядочить и улучшить выплату средств для расчетов, может значительно повысить эффективность расчетов.

Юридическое постановление 1993-4 | FTB.ca.gov

ШТАТ КАЛИФОРНИЯ

Совет по налогам на франшизы – Юридический отдел

15 ноября 1993 г.

Выпуск

В какой степени является квалифицированным расчетным фондом (включая специальный расчетный фонд), как это определено в Treas. Рег. § 1.468B, облагается налогом в соответствии с § 24693 Кодекса доходов и налогообложения (RTC)?

Факты

В соответствии с постановлением суда штата Калифорния ФОНД учреждается для разрешения или удовлетворения одного или нескольких исков, устанавливающих ответственность одного или нескольких ответчиков перед классом истцов, являющихся резидентами и нерезидентами Калифорнии. Ответчики X, Y и Z передают денежные средства и нематериальное имущество в ФОНД.

ФОНД является квалифицированным расчетным фондом (QSF) под управлением Treas. Рег. § 1.468В. Модифицированный валовой доход ФОНДА состоит из доходов от нематериального имущества, включая обязательства Соединенных Штатов, освобожденные от налога штата в соответствии с разделом 3124, Раздел 31, Кодекса Соединенных Штатов. В течение предыдущего года ФОНД имел чистый операционный убыток, т. е. административные расходы, непредвиденные расходы и убытки, связанные с продажей, обменом или обесцениванием активов, превышали доход, полученный ФОНДом.

Рег. § 1.468В. Модифицированный валовой доход ФОНДА состоит из доходов от нематериального имущества, включая обязательства Соединенных Штатов, освобожденные от налога штата в соответствии с разделом 3124, Раздел 31, Кодекса Соединенных Штатов. В течение предыдущего года ФОНД имел чистый операционный убыток, т. е. административные расходы, непредвиденные расходы и убытки, связанные с продажей, обменом или обесцениванием активов, превышали доход, полученный ФОНДом.

Право и анализ

В целом

§ 468B Налогового кодекса (IRC) предусматривает налогообложение определенных расчетных фондов и предписывает Министерству финансов предписывать правила, предусматривающие налогообложение условного депонирования, расчетного фонда или аналогичного фонда, будь то траст доверителя или иным образом.

§ RTC § 24693 n1 включает IRC § 468B посредством ссылки с изменениями, предусматривающими, что налог взимается с валового дохода фонда по ставке, равной ставке, действующей в соответствии с RTC § 23501. Этот налог вместо любого другого налога, взимаемого в соответствии с частью 10 (Налог на доходы физических лиц) или частью 11 (Банковский и корпоративный налог) НК РФ на этот доход или измеряемый им.

Этот налог вместо любого другого налога, взимаемого в соответствии с частью 10 (Налог на доходы физических лиц) или частью 11 (Банковский и корпоративный налог) НК РФ на этот доход или измеряемый им.

n1 Раздел 468B IRC был первоначально включен в закон штата Калифорния AB 53 (Stats. 1987, Ch. 1138), который добавил раздел 17515 в RTC. Раздел 17515 был отменен AB 802 (Stats. 1989, Ch. 1352), который добавил раздел 17570 в RTC. SB 2252 (Stats. 1990, Ch. 1348) отменил раздел 17570 RTC и добавил раздел 24693). средства, как определено в IRC § 468B. (См. Treas. Reg. §§ 1.468B-O — 1.468B-5, TD 8459., 57 Фед. Рег. 60983, 23 декабря 1992 г.) В соответствии с § 23051.5(f) RTC эти правила регулируют толкование сопоставимых положений RTC.

Налогообложение процентов по обязательствам США

RTC § 24693 облагает налогом «валовой доход» фонда. Этот налог заменяет собой любой другой налог, взимаемый в соответствии с частью 10 или частью 11 (который включает в себя корпоративный налог на франшизу) на этот доход или измеряемый им.

Раздел 3124, Раздел 31 Кодекса Соединенных Штатов освобождает проценты по обязательствам Соединенных Штатов от налогообложения штата, за исключением недискриминационного налога на франшизу, взимаемого с корпорации.

Поскольку налог, взимаемый в соответствии с § 24693 RTC, является подоходным налогом, проценты по обязательствам правительства Соединенных Штатов, полученные FUND, освобождаются от налога, взимаемого в соответствии с § 24693 RTC. В соответствии с Treas. Рег. § 1.468B-1(c)(1), квалифицированный расчетный фонд (QSF) — это фонд, счет или траст, созданный в соответствии с приказом или одобренный Соединенными Штатами, любым штатом, территорией, владение или его политическое подразделение, или любое агентство или орган (включая суд) любого из вышеперечисленного и подпадает под постоянную юрисдикцию этого государственного органа.

Если фонд, счет или траст, который является квалифицированным расчетным фондом, может быть классифицирован как траст (в значении Treas. Reg. § 301.7701-4), он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. Если фонд, счет или траст, организованный как траст в соответствии с применимым законодательством штата, является квалифицированным расчетным фондом и может быть классифицирован либо как ассоциация (в значении Treas. Reg. § 301.7701-2), либо как партнерство ( по смыслу Treas Reg. § 301.7701-3), он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. Если фонд, счет или траст созданы для оспариваемых обязательств в соответствии с Treas. Рег. § 1.461-2(c)(1) является квалифицированным расчетным фондом, он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. См. Treas. Рег. § 1.468B-1(б).

Reg. § 301.7701-4), он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. Если фонд, счет или траст, организованный как траст в соответствии с применимым законодательством штата, является квалифицированным расчетным фондом и может быть классифицирован либо как ассоциация (в значении Treas. Reg. § 301.7701-2), либо как партнерство ( по смыслу Treas Reg. § 301.7701-3), он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. Если фонд, счет или траст созданы для оспариваемых обязательств в соответствии с Treas. Рег. § 1.461-2(c)(1) является квалифицированным расчетным фондом, он классифицируется как квалифицированный расчетный фонд для всех целей IRC и RTC. См. Treas. Рег. § 1.468B-1(б).

RTC § 23040 предусматривает, что «доход, полученный из источников в этом штате или относящийся к ним, включает доход от материального или нематериального имущества, находящегося или имеющего местонахождение в этом штате, и доход от любой деятельности, осуществляемой в этом штате, независимо от того, осуществляется ли она в внутригосударственной, межгосударственной или внешней торговли».

В соответствии с § 23040 RTC доход, полученный таким QSF от недвижимого или материального имущества, расположенного в Калифорнии, получен из источников в Калифорнии и подлежит налогообложению в соответствии с § 2469 RTC.3. Местонахождением нематериального имущества для целей налогообложения является коммерческое место жительства владельца, если только нематериальное имущество не приобрело местонахождение в другом месте. См. Southern pacific v. McColgan (1945) 68 Cal.App.2d 48 [156 P.2d 81 и 18 Cal. Код Рег. § 23040].

Как правило, коммерческим местом жительства корпоративного налогоплательщика является главный офис или место деятельности корпорации, либо место, где осуществляется управление или контроль над деятельностью корпорации. При отсутствии доказательств коммерческого местожительства в другом месте предполагается, что коммерческое местожительство QSF (включая назначенный расчетный фонд) находится в суде или государственном органе, который приказал или одобрил создание QSF и который осуществляет постоянную юрисдикцию. над КСФ.

над КСФ.

Как правило, нематериальное имущество имеет местонахождение в бизнесе, когда оно используется в качестве капитала или когда оно находится во владении в связи с бизнесом, так что оно связано с бизнесом и становится его активом. В отношении нематериальных активов, используемых в унитарном бизнесе, ведущемся в Калифорнии и за ее пределами, см. Закон о единообразном разделении доходов для целей налогообложения (UDITPA), RTC §§ 25120-25139.

Вычеты чистых операционных убытков

В соответствии с Treas. Рег. § 1.468B-2, квалифицированный расчетный фонд облагается налогом на его модифицированный валовой доход. Модифицированный валовой доход — это его валовой доход, как он определен в § 61 IRC, уменьшенный на несколько вычетов, включая вычет суммы чистого операционного убытка фонда в той мере, в какой убыток подлежит вычету при определении налогооблагаемого дохода корпорации в соответствии с IRC § 172 (а).

Сумма и принцип вычета чистого операционного убытка в соответствии с RTC существенно отличается от федерального закона. Это различие является «очевидным отличием» для целей RTC § 23051.5(f). В результате квалифицированному расчетному фонду разрешается вычет на сумму чистого операционного убытка, как это определено в соответствии с Treas. Рег. § 1.468B-2, с учетом ограничений на такие вычеты в соответствии с RTC.

Это различие является «очевидным отличием» для целей RTC § 23051.5(f). В результате квалифицированному расчетному фонду разрешается вычет на сумму чистого операционного убытка, как это определено в соответствии с Treas. Рег. § 1.468B-2, с учетом ограничений на такие вычеты в соответствии с RTC.

Поскольку чистый операционный убыток подлежит вычету в той мере, в какой он вычитался бы при определении налогооблагаемой прибыли корпорации, вычет чистого операционного убытка квалифицированным расчетным фондом регулируется § 24416 RTC, как и для рассматриваемом году, независимо от того, было ли положение НКН, взимающее налог с квалифицированного расчетного фонда, кодифицировано в Законе о подоходном налоге с физических лиц или в Законе о налогах на прибыль банков и корпораций.

В целом, § 24416 RTC разрешает вычет чистого операционного убытка, относящегося к годам, начинающимся 1 января 1987 г. или после этой даты. Только 50 процентов от всей суммы чистого операционного убытка за любой год подлежат переносу. Перенос чистых операционных убытков не допускается.

Перенос чистых операционных убытков не допускается.

Холдинг

Доход ФОНД (кроме процентов по обязательствам США) из источников в Калифорнии облагается налогом в соответствии с RTC § 24693. Доход от нематериального имущества (кроме процентов по обязательствам США), полученный QSF, который был создан или одобрено судом или государственным учреждением, расположенным в Калифорнии, и подлежит постоянной юрисдикции, относится к источникам в Калифорнии и подлежит налогообложению в соответствии с RTC § 2469.3, если только QSF не учредила коммерческое местонахождение в другом месте или нематериальное имущество не приобрело коммерческое место в другом месте.

Квалифицированному расчетному фонду разрешается вычет на сумму чистого операционного убытка, как определено в соответствии с Treas. Рег. § 1.468B-2, с учетом ограничений на такие вычеты в соответствии с RTC.

Информация для составления проекта

Основным автором этого постановления является Патрик Дж.

Об авторе