Оборот по ип на упрощенке 2018: Максимальный оборот ИП при УСН в 2022 году. Лимит ИП на УСН

Предельный оборот по СНР по упрощенке для ИП и ТОО — 2044 от МЗП ст.683

- Электронный документооборот и цифровое подписание

- Пожарная безопасность

- Техника безопасности и охрана труда

- Антикризис: трудовые отношения

- Антикризис: долги и обязательства

- Налоги и Налогообложение

- Общие вопросы

- Специальный налоговый режим

- Налоговая отчетность

- Счет-фактура

- НДС (налог на добавленную стоимость)

- КПН (корпоративный подоходный налог)

- ИПН (индивидуальный подоходный налог)

- ККМ (контрольно-кассовая машина)

- Доход работника

- Местные налоги

- Социальный налог

- Налоговое администрирование

- Нерезиденты

- Контролируемая Иностранная Компания

- Электронная торговля товарами

- Сборы

- Пошлины

- Недропользователи

- Отчетность по договорам

- Виртуальный склад

- Обязательное Социальное Медицинское Страхование

- Налоги и налогообложение по НК РК 2008

- Общие вопросы

- Трудовые отношения

- Все вопросы по Трудовым отношениям

- Трудовой договор

- Условие о неконкуренции

- Срок трудового договора

- Испытательный срок

- Документы, необходимые для заключения трудового договора

- Порядок заключения, изменения и дополнения трудового договора

- Документы, подтверждающие трудовую деятельность работника

- Изменение условий труда

- Отличие трудового договора от иных видов договоров

- Условия трудового договора

- Условие о неконкуренции

- Прием на работу

- Прием на работу гражданина РК

- Прием на работу гражданина иностранного государства

- Прием на время выполнения определенной работы

- Прием на работу по совместительству

- Прием на работу руководителя исполнительного органа

- Прием на работу по вахтовому методу

- Прием на работу на время замещения отсутствующего работника

- Прием на работу с вредными и опасными условиями труда

- Прием на работу дистанционного работника

- Прием на работу на время выполнения сезонных работ

- Прием на работу гражданина РК

- Увольнение

- Расторжение трудовых отношений по соглашению сторон

- Прекращение трудовых отношений по истечению срока трудового договора

- Расторжение трудовых отношений по инициативе работодателя

- Расторжение трудовых отношений по инициативе работника

- Расторжение трудовых отношений по соглашению сторон

- Отпуск и время отдыха

- Отпуск без сохранения заработной платы

- Отпуск по беременности и родам

- Отпуска без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет

- Учебный отпуск

- Командировка

- Срок командировки

- Оплата командировки

- Оформление командировки

- Прикомандирование

- Срок командировки

- Документы кадровой службы

- Штатное расписание

- Табель учета рабочего времени

- Баланс рабочего времени

- График отпусков

- Иные документы

- Штатное расписание

- Рабочее время

- Нормирование и оплата труда

- Обучение, профессиональная подготовка, переподготовка и повышение квалификации

- Материальная ответственность сторон

- Гарантии и компенсационные выплаты

- Коллективный договор

- Оформление больничных листов

- Оформление дисциплинарных проступков и применение дисциплинарных взысканий

- Несчастные случаи на производстве

- Должностные инструкции

- Трудовые споры и согласительная комиссия

- Оформление простоя в организации

- Аттестация работников

- Обязательные пенсионные взносы

- Воинский учет

- Профессиональные союзы

- Перевод работника

- Дополнительный отпуск

- Все вопросы по Трудовым отношениям

- Корпоративные отношения

- Регистрация бизнеса

- Изменение состава участников

- Смена руководителя исполнительного органа

- Изменение местонахождения (юридического адреса)

- Изменение фирменного наименования

- Уставный капитал

- Акции и другие ценные бумаги общества

- Учредительные документы

- Участники товарищества с ограниченной ответственностью

- Органы контроля деятельности исполнительного органа

- Филиалы и представительства

- Реорганизация и ликвидация

- Приостановка деятельности

- Иные вопросы

- Дивиденды

- АО

- Регистрация бизнеса

- Договоры

- Услуги и подряд

- Аренда

- Купля-продажа и поставка

- Гарантии, поручительства

- Строительно-монтажные работы

- Заем

- Безвозмездное пользование

- Транспортные услуги

- Лизинг

- Доверительное управление

- Публичная оферта

- Хранение

- Перевод долга

- Комиссия

- Авторский договор

- Договор консорциума (о совместной деятельности)

- Залог

- Новация (изменение обязательств)

- Расторжение договора

- Иные гражданские сделки

- Услуги и подряд

- Доверенности

- Интернет и право

- Возмещение ущерба

- Проверка государственных органов

- Взыскание долга

- Государственные закупки

- Осуществление государственных закупок способом конкурса

- Осуществление государственных закупок способом аукциона

- Осуществление государственных закупок способом запроса ценовых предложений

- Осуществление государственных закупок способом из одного источника

- Признание государственных закупок несостоявшимися

- Обжалование в сфере государственных закупок

- Договор о государственных закупках

- Конкурсная документация

- Внесение в реестр недобросовестных

- Конкурсная комиссия

- Все ответы по государственным закупкам

- Осуществление государственных закупок способом конкурса

- Предварительный квалификационный отбор «Самрук-Қазына» (ПКО)

- Некоммерческие организации

- Общественное объединение

- Ассоциации, союзы

- Учреждение

- Фонд

- Потребительский кооператив

- Иные некоммерческие организации

- Общественное объединение

- Лицензирование (разрешения и уведомления)

- Исполнительное производство

- Сроки в исполнительном производстве

- Исполнительный лист

- Обращения взыскания на имущество и деньги

- Порядок реализации имущества

- Судебные исполнители

- Иные вопросы

- Сроки в исполнительном производстве

- Судопроизводство

- Подведомственность и подсудность

- Лица, участвующие в деле

- Судебные расходы

- Процессуальные сроки

- Производство в суде первой инстанции

- Производство по пересмотру судебных актов

- Возмещение ущерба

- Подведомственность и подсудность

- Ответы государственных органов

- Ответы государственных органов.

Налоги и налогообложение

Налоги и налогообложение - Ответы государственных органов. Трудовые отношения

- Ответы государственных органов. Корпоративные отношения

- Ответы государственных органов. Договорные правоотношения

- Ответы государственных органов. Проверка государственных органов

- Ответы государственных органов. Государственные закупки

- Ответы государственных органов. Лицензирование (разрешения и уведомления)

- Ответы государственных органов.

Ликвидация бизнеса

Ликвидация бизнеса - Ответы государственных органов. Иные вопросы

- Ответы государственных органов.

Налоги и налогообложение

Налоги и налогообложениеАвтор:

Катенова Айгуль

19.01.2018 17:27

22938

Вопрос:

Предельный оборот по СНР по упрощенке для ИП и ТОО — 2044 от МЗП ст.683 — это и для ИП и ТОО?

Ответ:

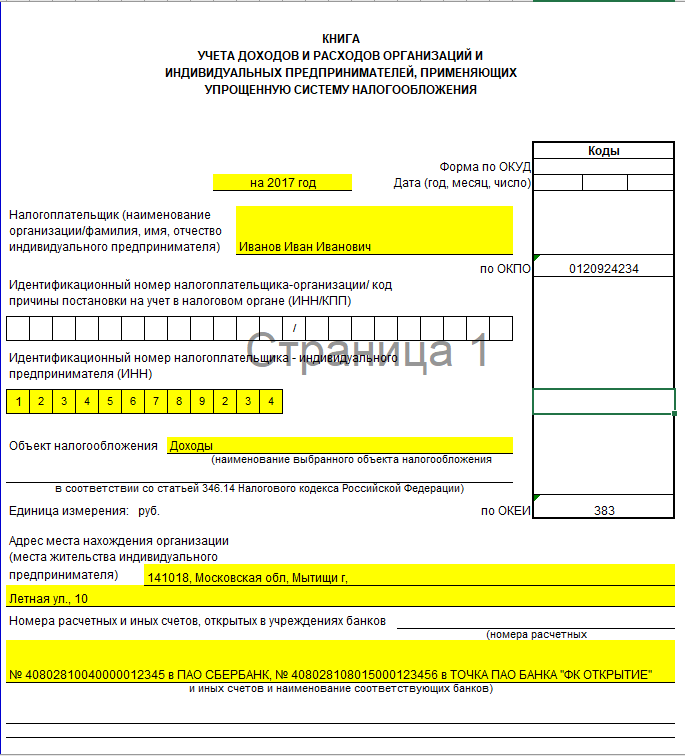

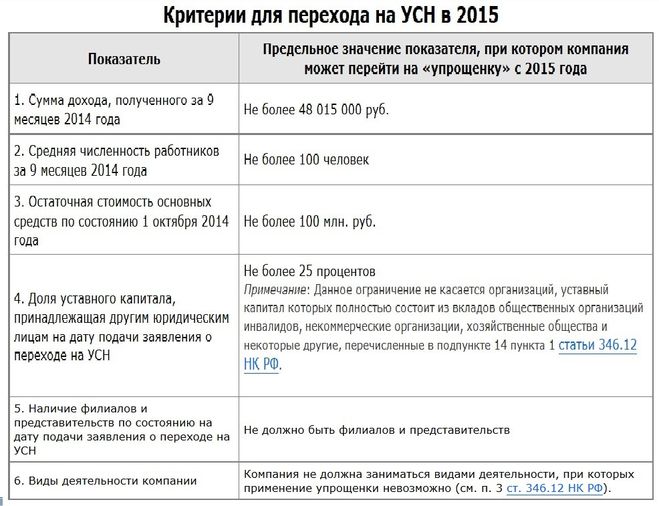

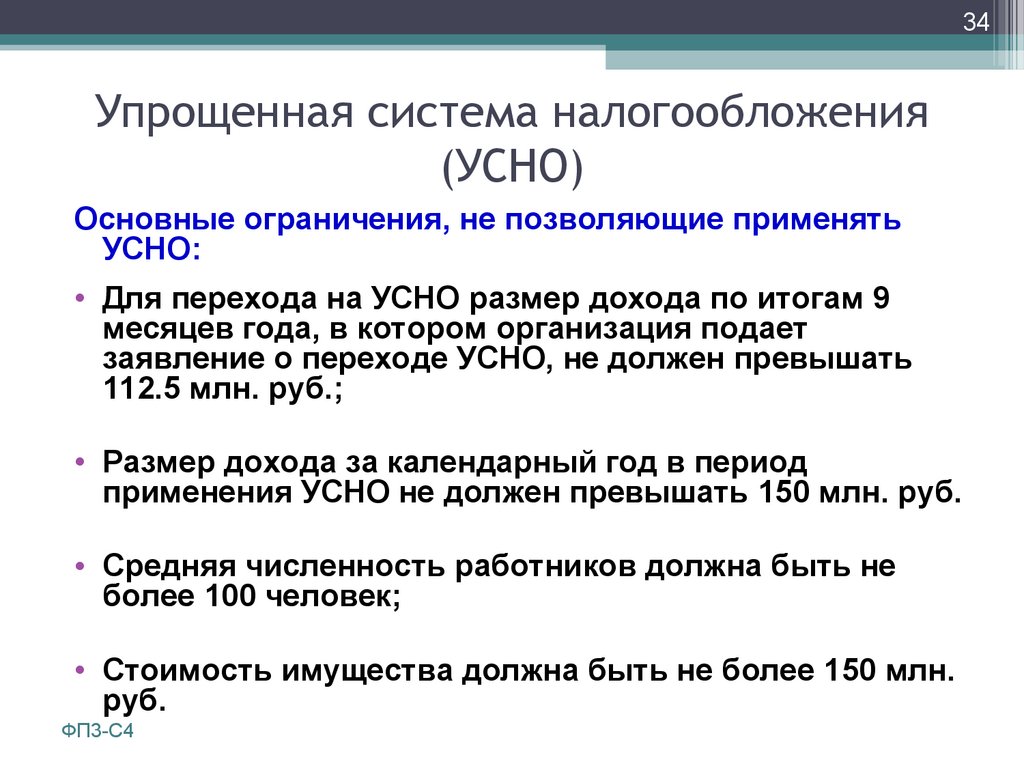

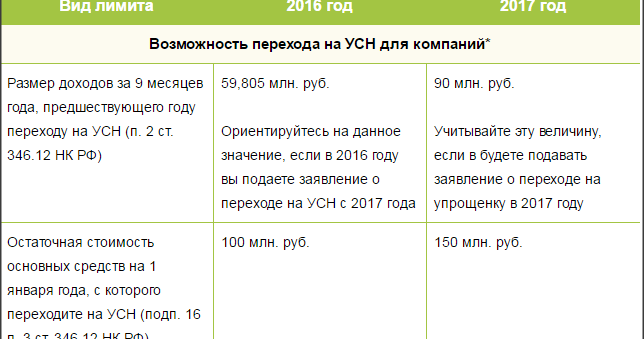

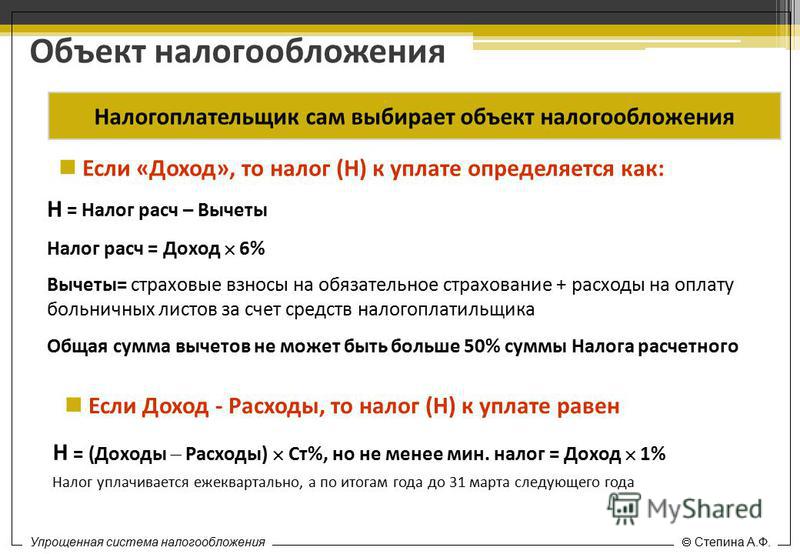

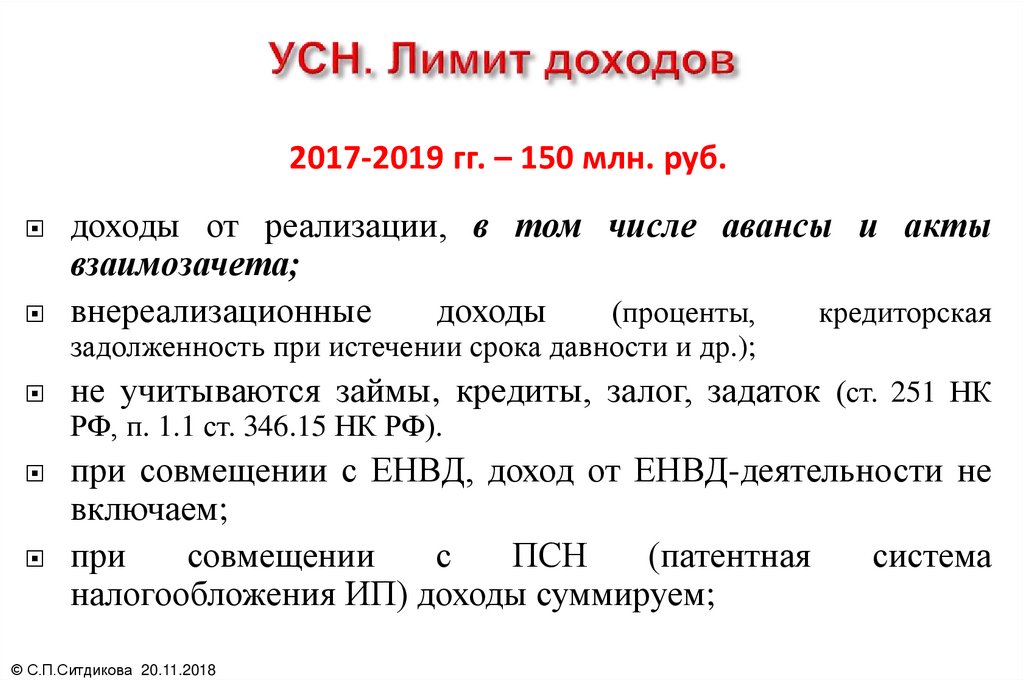

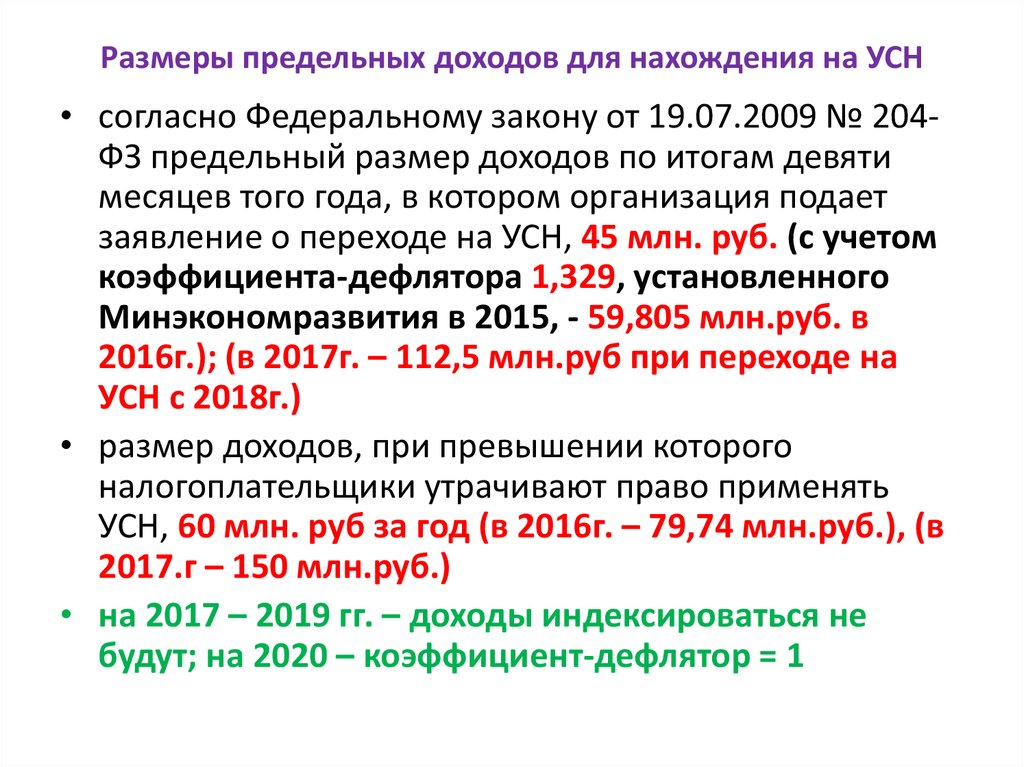

Да, в новом Налоговом кодексе критерии применения специального налогового режима на упрощенной декларации для юридических лиц и индивидуальных предпринимателей стали одинаковыми. Согласно статье 683 Налогового кодекса для применения специального налогового режима на основе упрощенной декларации: 1) среднесписочная численность работников за налоговый период не должна превышать 30 человек; 2) доход за налоговый период не должен превышать 2 044-кратный минимальный размер заработной платы.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Абрахманова Гайнеш

27.10.2021 02:04

660

Ответ: Деятельность физического лица, направленная на систематическое получение дохода,

Автор:

Оканов Айбек

15.10.2021 19:03

649

Ответ:

По товару, за который неплательщиком НДС был уплачен НДС при импорте, при реализации после постановки на учет по НДС придется платить НДС. Но этот НДС будет не повторным.

При этом НДС, уплаченный при импорте, будет учитываться в будущем, так как подлежит отнесению в зачет.

Тем самым, НДС, подлежащий уплате в бюджет при реализации, будет уменьшен на сумму НДС, уплаченную при импорте.

Тем самым, НДС, подлежащий уплате в бюджет при реализации, будет уменьшен на сумму НДС, уплаченную при импорте.Согласно Классификации поступлений бюджета (приказ Министра финансов РК от 18 сентября 2014 года № 403) две последние цифры КБК обозначают специфику.

При этом НДС, уплачиваемый при импорте:

из стран, не входящих в ЕАЭС, уплачивается по коду бюджетной классификации (КБК) 105102 «Налог на добавленную стоимость на товары, импортируемые на территорию Республики Казахстан, кроме налога на добавленную стоимость на товары, импортируемые с территории Российской Федерации и Республики Беларусь»

из стран ЕАЭС уплачивается по КБК 105115 «Налог на добавленную стоимость на товары, импортированные с территории государств-членов ЕАЭС».

НДС при реализации на территории Казахстана уплачивается по КБК 105101 «Налог на добавленную стоимость на произведенные товары, выполненные работы и оказанные услуги на территории Республики Казахстан».

Автор:

Оканов Айбек

14.

10.2021 22:08

10.2021 22:08493

Ответ:

Если денежные средства являются оплатой за выполненные работы, оказанные услуги, то могут быть перечислены без НДС при условии, что данные работы, услуги относятся к оборотам, освобожденным от НДС или к облагаемым по нулевой ставке. В этом случае счета-фактуры исполнителем будут выставлены без НДС или с нулевой ставкой.

По дополнительной информации, в данной ситуации оплата производится за транспортные услуги. Тогда, если такие услуги подпадают под международные перевозки, то счет-фактура за такие перевозки подлежит выставлению резиденту США по нулевой ставке и, значит, оплата на счет ТОО поступит без НДС.

Данный вывод основан на положениях статьи 387 Налогового кодекса РК, которой установлено, что оборот по реализации услуг по международным перевозкам облагается по нулевой ставке.

При этом международной перевозкой признается:

1) транспортировка товаров, в том числе почтовых отправлений, экспортируемых с территории Республики Казахстан и импортируемых на территорию Республики Казахстан;

2) перевозка пассажиров, багажа и груз багажа в международном сообщении.

Перевозка считается международной, если оформление перевозки осуществляется едиными международными перевозочными документами.

В рассматриваемом вопросе не уточнены вид груза, способ перевозки, вид транспорта, поэтому ниже приводятся виды международных перевозочных документов для различных видов транспорта.

Автор:

Кушбаева Гаухар

14.10.2021 00:29

843

Ответ: С начала 2015 года появился упрощенный порядок ликвидации ИП, предусмотренный ст.67 НК РК. Упрощенной процедурой могут воспользоваться предприниматели, одновременно удовлетворяющие условиям:

Автор:

Жомартова Назира

14.10.2021 00:18

1047

Ответ: Во-первых, если ТОО на упрощенке, то необходимо сдавать налоговую форму 910

Автор:

Оканов Айбек

14.

10.2021 00:09

10.2021 00:09344

Ответ: Расходы допускается брать на вычет в целях ИПН, если они связаны с деятельностью, направленной на получение дохода. Основанием при этом

Автор:

Жомартова Назира

23.06.2021 17:23

754

Ответ:

Данный вопрос решается согласно Кодексу «О налогах и других обязательных платежах в бюджет» и Налоговому Кодексу Республики Казахстан.Автор:

Оканов Айбек

23.06.2021 16:26

552

Ответ:

Данный вопрос регулируется Законом «О валютном регулировании и валютном контроле»Автор:

Оканов Айбек

14.

06.2021 14:22

06.2021 14:22379

Ответ: Данный вопрос решается по Налоговому законодательству РК.

Автор:

Оканов Айбек

01.06.2021 10:40

543

Ответ:

Срок исковой давности, предусмотренный Налоговым кодексом, распространяется на налоговые обязательства. Это период времени, в течение которого:

Министерство финансов РФ

Министерство финансов РФМинистерство финансов представило проект поправок в Налоговый кодекс, которые отменяют уплату госпошлины за совершение некоторых юридически значимых действий.Министерство финансов прокомментировало, как должен рассчитываться размер страховых взносов для индивидуальных предпринимателей, которые проходят по упрощенной системе налогообложения.Минюст запретит изымать у предпринимателей жесткие диски.

– Минфин объяснил порядок уплаты страховых отчислений на «упрощенке». – МВД хочет докладывать ЦИК о подследственных кандидатахМинюст против освобождения судей от подготовки мотивировочной части решения. — Арбитраж отказался включать криптовалютные активы в конкурсную массу.Правительство проработает вопрос об уничтожении контрабандных спиртных напитков сразу же после их изъятия.Минфин разработал поправки в закон «О несостоятельности (банкротстве)», которые позволяют клиентам рухнувших банков подавать заявление на вступление в реестр кредиторов через портал госуслуг.Третий конкурс работ на основе открытых государственных финансовых данных BudgetApps, который проводит Минфин, должен был завершиться 17 ноября 2017 года.Минфин предлагает откатить норму о прямом возмещении ущерба по ОСАГО участникам дорожных аварий, в которых пострадало более двух автомобилей.Депутата Госдумы судят в Испании по делу «русской мафии». — Минфин запретит участникам массовых ДТП пользоваться прямым возмещением ущербаСобчак оспаривает право Путина занимать должность президента более «двух сроков подряд».

– Минфин объяснил порядок уплаты страховых отчислений на «упрощенке». – МВД хочет докладывать ЦИК о подследственных кандидатахМинюст против освобождения судей от подготовки мотивировочной части решения. — Арбитраж отказался включать криптовалютные активы в конкурсную массу.Правительство проработает вопрос об уничтожении контрабандных спиртных напитков сразу же после их изъятия.Минфин разработал поправки в закон «О несостоятельности (банкротстве)», которые позволяют клиентам рухнувших банков подавать заявление на вступление в реестр кредиторов через портал госуслуг.Третий конкурс работ на основе открытых государственных финансовых данных BudgetApps, который проводит Минфин, должен был завершиться 17 ноября 2017 года.Минфин предлагает откатить норму о прямом возмещении ущерба по ОСАГО участникам дорожных аварий, в которых пострадало более двух автомобилей.Депутата Госдумы судят в Испании по делу «русской мафии». — Минфин запретит участникам массовых ДТП пользоваться прямым возмещением ущербаСобчак оспаривает право Путина занимать должность президента более «двух сроков подряд». — Дмитрий Ананьев судится с ЦБ за «Промсвязьбанк».Минфин разъяснил порядок отнесения к профессиональным налоговым вычетам адвокатов расходов на приобретение и использование техники и средств связи. Эксперт раскритиковал законопроект Верховного суда. — Депутаты не станут увеличивать штрафы за тонировку. — Выдачу материнского капитала ускорят.Суд постановил взыскать с Минфина компенсацию для пользователя соцсети ВКонтакте Ирины Кудиновой в качестве компенсации за незаконное привлечение к административной ответственности. Минфин разработал законопроект, который запретит букмекерам принимать ставки на итоги и выборов, и референдумов в России, а также событий, которые могут быть с ними связаны.Руководители правительства Дагестана задержаны по подозрению в мошенничестве. — Минфин отказался обсуждать налоги до выборов. — Россиян обяжут следить за иностранными гостямиЦентризбирком проверил подписи в поддержку Путина. — Бизнес-омбудсмен Титов встретился с беглыми бизнесменами в Лондоне. — Часть неналоговых платежей войдут в Налоговый кодексВерховный суд разбирался, с кого взыскать долг по исполнительному листу, если в графе «должник» этого листа указан уже упраздненный государственный орган.

— Дмитрий Ананьев судится с ЦБ за «Промсвязьбанк».Минфин разъяснил порядок отнесения к профессиональным налоговым вычетам адвокатов расходов на приобретение и использование техники и средств связи. Эксперт раскритиковал законопроект Верховного суда. — Депутаты не станут увеличивать штрафы за тонировку. — Выдачу материнского капитала ускорят.Суд постановил взыскать с Минфина компенсацию для пользователя соцсети ВКонтакте Ирины Кудиновой в качестве компенсации за незаконное привлечение к административной ответственности. Минфин разработал законопроект, который запретит букмекерам принимать ставки на итоги и выборов, и референдумов в России, а также событий, которые могут быть с ними связаны.Руководители правительства Дагестана задержаны по подозрению в мошенничестве. — Минфин отказался обсуждать налоги до выборов. — Россиян обяжут следить за иностранными гостямиЦентризбирком проверил подписи в поддержку Путина. — Бизнес-омбудсмен Титов встретился с беглыми бизнесменами в Лондоне. — Часть неналоговых платежей войдут в Налоговый кодексВерховный суд разбирался, с кого взыскать долг по исполнительному листу, если в графе «должник» этого листа указан уже упраздненный государственный орган. Минфин разработал схему, которая позволит вернуть деньги, потраченные на докапитализацию банка «ФК Открытие» и «Бинбанка».Глава Конституционного суда Зорькин переназначен на шестой срок. — ЦИК завершил прием подписей от самовыдвиженцев в президенты. — Законопроект об амнистии капиталов внесен в ГосдумуМинфин опубликовал уведомление о начале разработки проекта закона «О цифровых финансовых активах». В ведомстве планируют, что документ вступит в силу уже в сентябре 2018 года.Министерство финансов разработало и вынесло на общественные обсуждения поправку в Налоговый кодекс, которая призвана ограничить максимальный размер пени.Закон о регулировании рынка криптовалют в России должен быть «прозрачным и удобным», а также не предполагать слишком жестких ограничений на оборот цифровых денег, считают в Минэкономразвития. Исходя из этих соображений, ведомство подготовит поправки к документу, который недавно презентовал Минфин.Минфин предлагает считать майнинг предпринимательством. Значит, те, кто производит биткойны, должны будут зарегистрироваться как предприниматели.

Минфин разработал схему, которая позволит вернуть деньги, потраченные на докапитализацию банка «ФК Открытие» и «Бинбанка».Глава Конституционного суда Зорькин переназначен на шестой срок. — ЦИК завершил прием подписей от самовыдвиженцев в президенты. — Законопроект об амнистии капиталов внесен в ГосдумуМинфин опубликовал уведомление о начале разработки проекта закона «О цифровых финансовых активах». В ведомстве планируют, что документ вступит в силу уже в сентябре 2018 года.Министерство финансов разработало и вынесло на общественные обсуждения поправку в Налоговый кодекс, которая призвана ограничить максимальный размер пени.Закон о регулировании рынка криптовалют в России должен быть «прозрачным и удобным», а также не предполагать слишком жестких ограничений на оборот цифровых денег, считают в Минэкономразвития. Исходя из этих соображений, ведомство подготовит поправки к документу, который недавно презентовал Минфин.Минфин предлагает считать майнинг предпринимательством. Значит, те, кто производит биткойны, должны будут зарегистрироваться как предприниматели. Эти и другие предложения оценили юристыМинфин обнародовал законопроект об обращении криптовалют. — Россия стала лидером по нарушениям Конвенции о защите прав человека.Министерство финансов подготовило проект федерального закона «О цифровых финансовых активах», он опубликован на сайте ведомства.

Эти и другие предложения оценили юристыМинфин обнародовал законопроект об обращении криптовалют. — Россия стала лидером по нарушениям Конвенции о защите прав человека.Министерство финансов подготовило проект федерального закона «О цифровых финансовых активах», он опубликован на сайте ведомства.Как упростить AV over IP (AVoIP) и IP-видео?

Алан Уильямс, директор по системам уровня II в Premiere Communications & Consulting, Inc. 4 Years, мы будем изучать AV over IP (AVoIP) и дизайн IP-видео, который является растущей тенденцией преодоления конечных входов и выходов на кадрах коммутатора, характерных для современной AV-технологии. Как было показано в части 1 (PoE и светодиодное освещение) и части 2 (готовность к 5G), конвергенция IP-сетей и IoT выводит корпоративный бизнес на новый уровень эффективности, производительности и долгосрочной экономии средств. Точно так же эти преимущества конвергенции IP и сети также относятся к разработке AV-систем для учебных и конференц-залов, где результаты этих встреч могут иметь значительное влияние на общий доход!

На рынке представлено множество отличных вариантов AV с множеством наворотов. Тем не менее, мы в Premiere с годами заметили, что клиенты, инвестирующие в этот чрезмерно сложный тип AV-технологии, не пользуются им. Мы также стали свидетелями различных несоответствий в пользовательском опыте. В некоторых случаях мы даже видели, как клиентам приходилось назначать специальный персонал для управления этими сложными помещениями для общего использования и для облегчения настройки для встреч, что должно быть простым и быстрым процессом AV.

Тем не менее, мы в Premiere с годами заметили, что клиенты, инвестирующие в этот чрезмерно сложный тип AV-технологии, не пользуются им. Мы также стали свидетелями различных несоответствий в пользовательском опыте. В некоторых случаях мы даже видели, как клиентам приходилось назначать специальный персонал для управления этими сложными помещениями для общего использования и для облегчения настройки для встреч, что должно быть простым и быстрым процессом AV.

По сути, эти ограничения связаны с отсутствием у AV-системы гибкости и масштабируемости для удовлетворения меняющихся потребностей компании/предприятия, а также с возможностью масштабирования полосы пропускания по мере того, как мы приближаемся к 4K Ultra High-Density (UHD) и видео 8K. Кроме того, многие AV-решения объединяют систему в определенные конфигурации, часто требуя все больше и больше передатчиков и приемников для расширения, что делает систему постоянно непомерно дорогостоящей и сложной для контроля и управления.

Благодаря IP-технологиям и конвергенции компании теперь могут свободно проектировать, конфигурировать и реконфигурировать свои AV-системы в соответствии с их идеальным видением и потребностями практически без ограничений в распределении и коммутации. Будь то сложнейшая система для больших конференц-залов и конференц-залов, настройка беспроводной сети HDBASE-T с помощью нескольких ноутбуков и настенных мониторов для небольших помещений для совместной работы или какая бы то ни было конкретная идеальная конфигурация, стандартные технологии Ethernet и IP могут предоставить идеальное AV-решение.

Будь то сложнейшая система для больших конференц-залов и конференц-залов, настройка беспроводной сети HDBASE-T с помощью нескольких ноутбуков и настенных мониторов для небольших помещений для совместной работы или какая бы то ни было конкретная идеальная конфигурация, стандартные технологии Ethernet и IP могут предоставить идеальное AV-решение.

Преимущество расширения функции AV в сети также делает более эффективным, гибким и экономичным методом обмена идеями и информацией. В конечном итоге это предоставляет бизнесу еще одно средство эффективного планирования, повышая производительность и оптимизируя процессы для максимальной эффективности ИТ.

Объяснение AV over IP и IP-видео

«Эта технология позволит сэкономить время на собраниях, тем самым повысив производительность и в то же время улучшив качество обслуживания конечных пользователей». – Джон Марр, Jacobs Engineering

Проще говоря, AVoIP предназначен для отправки несжатой аудио- и видеоинформации по стандартным IP-носителям. Это также означает кодирование источников и потоковую передачу контента с некоторым сжатием для снижения скорости передачи данных по IP-носителям. В конечном счете, это означает расширение и переключение видео- и аудиоисточников по стандартному IP.

Это также означает кодирование источников и потоковую передачу контента с некоторым сжатием для снижения скорости передачи данных по IP-носителям. В конечном счете, это означает расширение и переключение видео- и аудиоисточников по стандартному IP.

Эта IP-конвергенция означает входы и выходы в любом месте и в любом месте в ранее ограниченном мире пути прохождения сигнала. Это упрощает разработку AV, требуя наличия кодера на каждом устройстве-источнике и декодера на каждом устройстве-получателе. С технологией SVSI-AMX кодеры и декодеры варьируются от сжатия H.264 (MPEG-4 AVC) с более низкой пропускной способностью до сжатия JPEG2000 с высокой пропускной способностью и выше.

Кроме того, это выводит гибкость на новый уровень, поскольку мы можем подключить столько кодировщиков и декодеров, сколько требует дизайн сети, с возможностью масштабирования по мере необходимости и с меньшими затратами, а также с простым расширением до еще большего размера. матричные конфигурации.

Источники могут быть фактически «любыми» и «многими», включая выходы настольных ПК, видеокамеры, медиаплееры, спутниковые/кабельные приставки и т. д. Адресаты также могут быть «любыми» и «многими», включая приемники, подключенные напрямую к телевизорам в переговорных или общественных местах; контроллеры видеостены в диспетчерских; ноутбуки или ПК декодируют и отображают исходные потоки; или даже чисто программное декодирование и отображение на портативных устройствах, таких как смартфоны или планшеты.

д. Адресаты также могут быть «любыми» и «многими», включая приемники, подключенные напрямую к телевизорам в переговорных или общественных местах; контроллеры видеостены в диспетчерских; ноутбуки или ПК декодируют и отображают исходные потоки; или даже чисто программное декодирование и отображение на портативных устройствах, таких как смартфоны или планшеты.

Идеальное решение AV over IP также работает с любой системой управления, обеспечивая быстрое и простое управление AV-системой и повышая надежность AV-системы.

Дополнительные преимущества и подробности модели технологии AV over IP включают:

(1) Управление ВСЕМИ AV-устройствами с помощью единого веб-интерфейса

- Использование любого ноутбука, ПК или мобильного устройства устройство для доступа к системе

- Удаленно настраивайте, обновляйте и управляйте всеми вашими устройствами — старыми и новыми

- Доступ к удобному веб-интерфейсу из любой точки сети

- Сокращение общих затрат за счет удаленного обслуживания

(2) Маршрутизация любого типа аудио- и видеосигнала

- Легко переключайте любое количество аудио- или видеоисточников на любое количество мест назначения по IP-сети AV.

Решения Kramer Network, например, масштабируются до сотен устройств и могут поддерживать высококачественную потоковую передачу аудио и видео по IP без настройки IP-сети.

Решения Kramer Network, например, масштабируются до сотен устройств и могут поддерживать высококачественную потоковую передачу аудио и видео по IP без настройки IP-сети.

(3) Управляйте чем угодно откуда угодно по IP-сети

- Управляйте любыми устройствами, такими как освещение, дисплеи или AV-система, в любой комнате по IP-сети

- Поддержка миллионов устройств благодаря обширной библиотеке драйверов сторонних производителей для смарт-устройств

Приведенная ниже диаграмма от одного из торговых партнеров Premiere дает наглядное представление о том, как можно использовать сетевую конвергенцию AV.

В заключение, Premiere Communications & Consulting, Inc. признает, что беспроводные AV-решения на базе IP, которые являются интуитивно понятными и ориентированными на сотрудничество, и в которых единообразие пользовательского опыта может быть воспроизведено в вашей организации, могут обеспечить огромные преимущества с точки зрения эффективности, надежности и экономичности.

Мы надеемся помочь нашим клиентам отказаться от сложных автономных систем, в которых снижение производительности и совместной работы отрицательно сказывается на организации.

Мы рассматриваем AVoIP и IP-видео как одну из трех основных областей, в которых сетевая конвергенция и IoT повлияют на многие предприятия в ближайшие несколько лет.

Поскольку технология уже существует, мы в Premiere можем спланировать, спроектировать и построить вашу идеальную AV-систему на основе IP уже сегодня. Свяжитесь с нами по телефону или позвоните нам по телефону (919) 839-7239 или 800-398-9831. Мы готовы помочь вам.

Хотя наша серия из 3 частей, Как, по вашему мнению, конвергенция сетей и Интернет вещей (IoT) повлияют на ваш бизнес в ближайшие 2–4 года?

Наше видение состоит в том, чтобы постоянно превосходить ожидания наших клиентов, создавая мощные сетевые решения, которые поддерживают бизнес-процессы сегодняшнего дня, используя при этом технологии завтрашнего дня.

Об авторе