Оборот по ип на упрощенке 2018: Максимальный оборот ИП при УСН в 2022 году. Лимит ИП на УСН

Предельный оборот по СНР по упрощенке для ИП и ТОО — 2044 от МЗП ст.683

- Электронный документооборот и цифровое подписание

- Пожарная безопасность

- Техника безопасности и охрана труда

- Антикризис: трудовые отношения

- Антикризис: долги и обязательства

- Налоги и Налогообложение

- Общие вопросы

- Специальный налоговый режим

- Налоговая отчетность

- Счет-фактура

- НДС (налог на добавленную стоимость)

- КПН (корпоративный подоходный налог)

- ИПН (индивидуальный подоходный налог)

- ККМ (контрольно-кассовая машина)

- Доход работника

- Местные налоги

- Социальный налог

- Налоговое администрирование

- Нерезиденты

- Контролируемая Иностранная Компания

- Электронная торговля товарами

- Сборы

- Пошлины

- Недропользователи

- Отчетность по договорам

- Виртуальный склад

- Обязательное Социальное Медицинское Страхование

- Налоги и налогообложение по НК РК 2008

- Общие вопросы

- Трудовые отношения

- Все вопросы по Трудовым отношениям

- Трудовой договор

- Условие о неконкуренции

- Срок трудового договора

- Испытательный срок

- Документы, необходимые для заключения трудового договора

- Порядок заключения, изменения и дополнения трудового договора

- Документы, подтверждающие трудовую деятельность работника

- Изменение условий труда

- Отличие трудового договора от иных видов договоров

- Условия трудового договора

- Условие о неконкуренции

- Прием на работу

- Прием на работу гражданина РК

- Прием на работу гражданина иностранного государства

- Прием на время выполнения определенной работы

- Прием на работу по совместительству

- Прием на работу руководителя исполнительного органа

- Прием на работу по вахтовому методу

- Прием на работу на время замещения отсутствующего работника

- Прием на работу с вредными и опасными условиями труда

- Прием на работу дистанционного работника

- Прием на работу на время выполнения сезонных работ

- Прием на работу гражданина РК

- Увольнение

- Расторжение трудовых отношений по соглашению сторон

- Прекращение трудовых отношений по истечению срока трудового договора

- Расторжение трудовых отношений по инициативе работодателя

- Расторжение трудовых отношений по инициативе работника

- Расторжение трудовых отношений по соглашению сторон

- Отпуск и время отдыха

- Отпуск без сохранения заработной платы

- Отпуск по беременности и родам

- Отпуска без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет

- Учебный отпуск

- Командировка

- Срок командировки

- Оплата командировки

- Оформление командировки

- Прикомандирование

- Срок командировки

- Документы кадровой службы

- Штатное расписание

- Табель учета рабочего времени

- Баланс рабочего времени

- График отпусков

- Иные документы

- Штатное расписание

- Рабочее время

- Нормирование и оплата труда

- Обучение, профессиональная подготовка, переподготовка и повышение квалификации

- Материальная ответственность сторон

- Гарантии и компенсационные выплаты

- Коллективный договор

- Оформление больничных листов

- Оформление дисциплинарных проступков и применение дисциплинарных взысканий

- Несчастные случаи на производстве

- Должностные инструкции

- Трудовые споры и согласительная комиссия

- Оформление простоя в организации

- Аттестация работников

- Обязательные пенсионные взносы

- Воинский учет

- Профессиональные союзы

- Перевод работника

- Дополнительный отпуск

- Все вопросы по Трудовым отношениям

- Корпоративные отношения

- Регистрация бизнеса

- Изменение состава участников

- Смена руководителя исполнительного органа

- Изменение местонахождения (юридического адреса)

- Изменение фирменного наименования

- Уставный капитал

- Акции и другие ценные бумаги общества

- Учредительные документы

- Участники товарищества с ограниченной ответственностью

- Органы контроля деятельности исполнительного органа

- Филиалы и представительства

- Реорганизация и ликвидация

- Приостановка деятельности

- Иные вопросы

- Дивиденды

- АО

- Регистрация бизнеса

- Договоры

- Услуги и подряд

- Аренда

- Купля-продажа и поставка

- Гарантии, поручительства

- Строительно-монтажные работы

- Заем

- Безвозмездное пользование

- Транспортные услуги

- Лизинг

- Доверительное управление

- Публичная оферта

- Хранение

- Перевод долга

- Комиссия

- Авторский договор

- Договор консорциума (о совместной деятельности)

- Залог

- Новация (изменение обязательств)

- Расторжение договора

- Иные гражданские сделки

- Услуги и подряд

- Доверенности

- Интернет и право

- Возмещение ущерба

- Проверка государственных органов

- Взыскание долга

- Государственные закупки

- Осуществление государственных закупок способом конкурса

- Осуществление государственных закупок способом аукциона

- Осуществление государственных закупок способом запроса ценовых предложений

- Осуществление государственных закупок способом из одного источника

- Признание государственных закупок несостоявшимися

- Обжалование в сфере государственных закупок

- Договор о государственных закупках

- Конкурсная документация

- Внесение в реестр недобросовестных

- Конкурсная комиссия

- Все ответы по государственным закупкам

- Осуществление государственных закупок способом конкурса

- Предварительный квалификационный отбор «Самрук-Қазына» (ПКО)

- Некоммерческие организации

- Общественное объединение

- Ассоциации, союзы

- Учреждение

- Фонд

- Потребительский кооператив

- Иные некоммерческие организации

- Общественное объединение

- Лицензирование (разрешения и уведомления)

- Исполнительное производство

- Сроки в исполнительном производстве

- Исполнительный лист

- Обращения взыскания на имущество и деньги

- Порядок реализации имущества

- Судебные исполнители

- Иные вопросы

- Сроки в исполнительном производстве

- Судопроизводство

- Подведомственность и подсудность

- Лица, участвующие в деле

- Судебные расходы

- Процессуальные сроки

- Производство в суде первой инстанции

- Производство по пересмотру судебных актов

- Возмещение ущерба

- Подведомственность и подсудность

- Ответы государственных органов

- Ответы государственных органов.

Налоги и налогообложение

Налоги и налогообложение - Ответы государственных органов. Трудовые отношения

- Ответы государственных органов. Корпоративные отношения

- Ответы государственных органов. Договорные правоотношения

- Ответы государственных органов. Проверка государственных органов

- Ответы государственных органов. Государственные закупки

- Ответы государственных органов. Лицензирование (разрешения и уведомления)

- Ответы государственных органов.

Ликвидация бизнеса

Ликвидация бизнеса - Ответы государственных органов. Иные вопросы

- Ответы государственных органов.

Налоги и налогообложение

Налоги и налогообложениеАвтор:

Катенова Айгуль

19.01.2018 17:27

22899

Вопрос:

Предельный оборот по СНР по упрощенке для ИП и ТОО — 2044 от МЗП ст.683 — это и для ИП и ТОО?

Ответ:

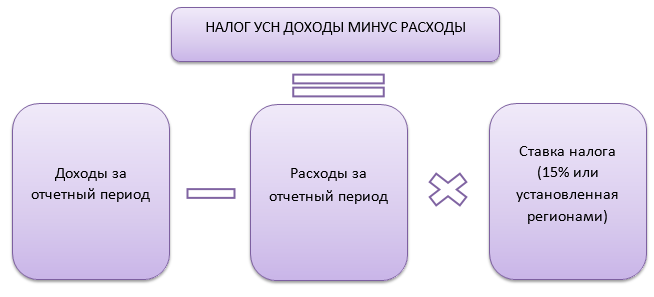

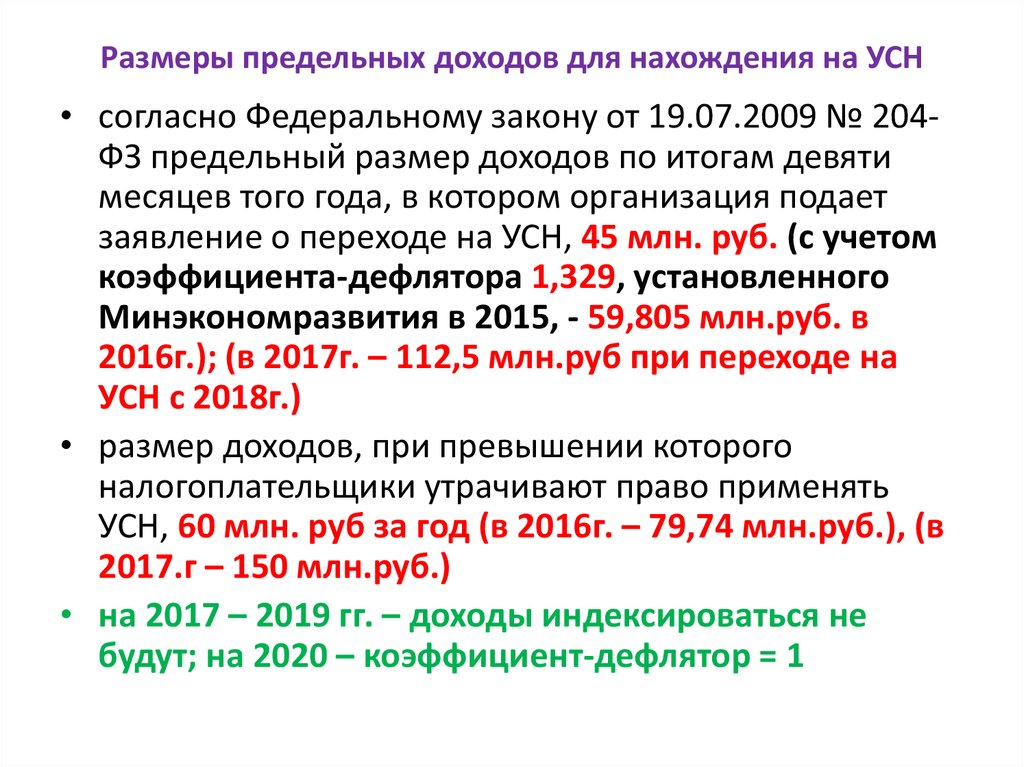

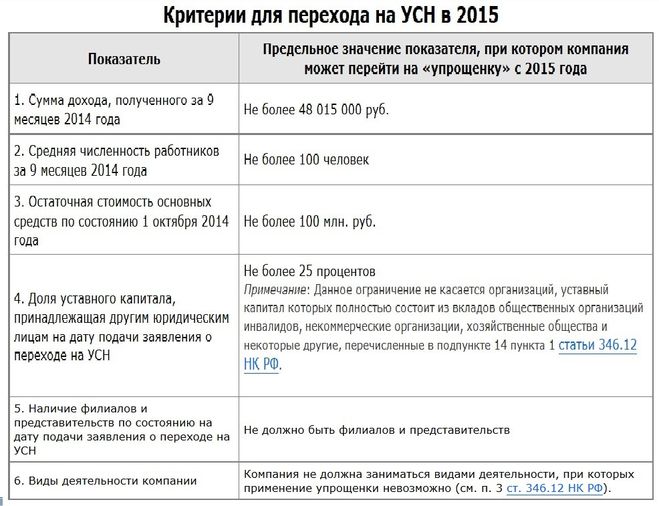

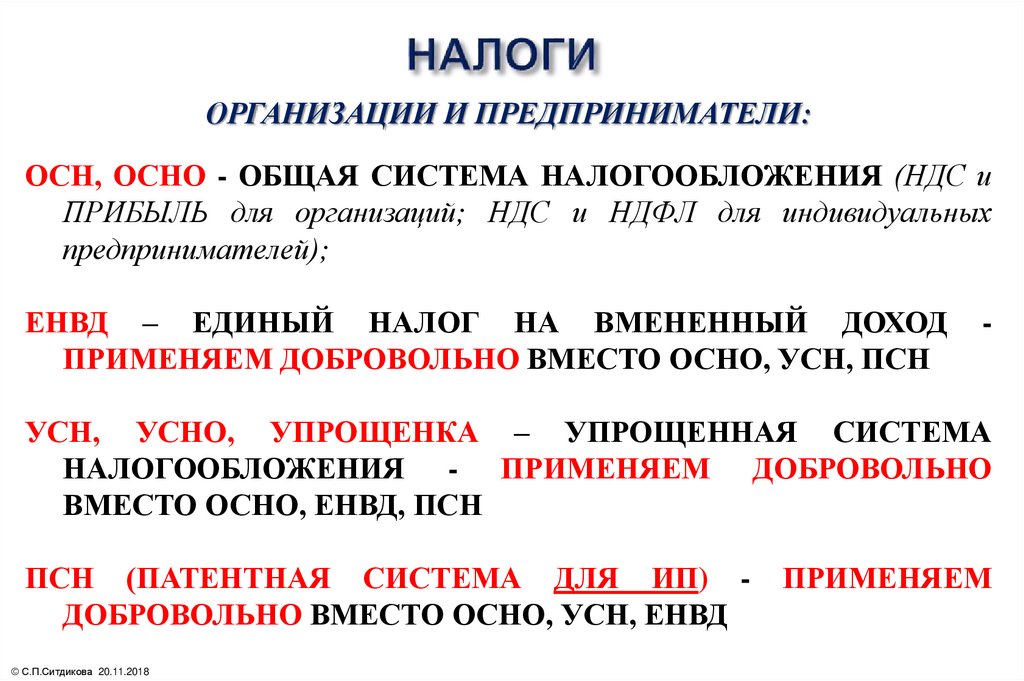

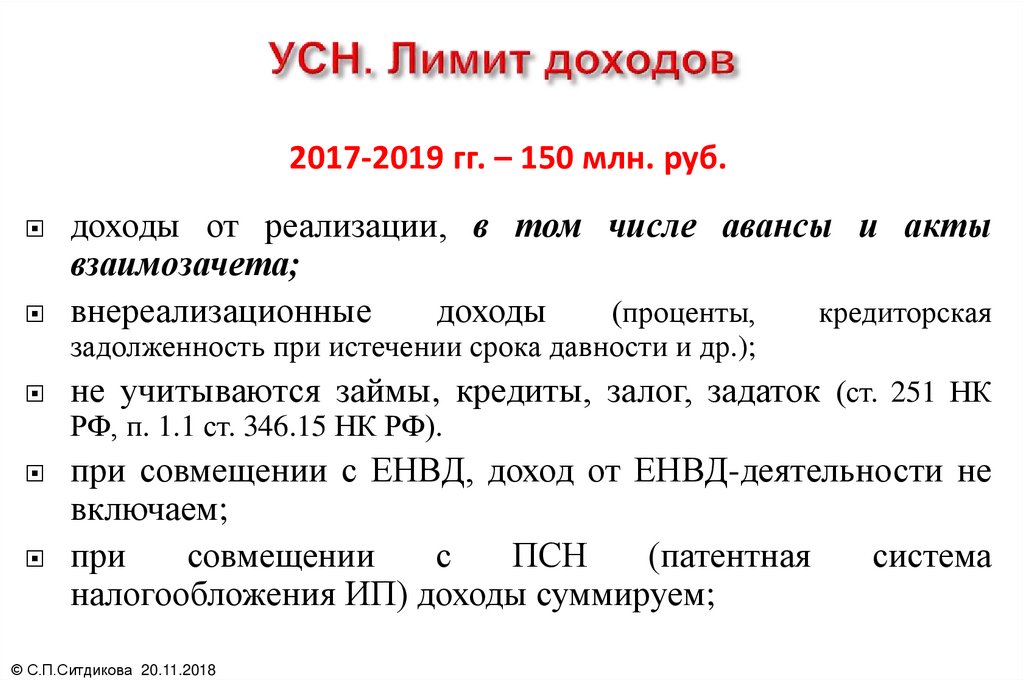

Да, в новом Налоговом кодексе критерии применения специального налогового режима на упрощенной декларации для юридических лиц и индивидуальных предпринимателей стали одинаковыми. Согласно статье 683 Налогового кодекса для применения специального налогового режима на основе упрощенной декларации: 1) среднесписочная численность работников за налоговый период не должна превышать 30 человек; 2) доход за налоговый период не должен превышать 2 044-кратный минимальный размер заработной платы.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Абрахманова Гайнеш

27.10.2021 02:04

617

Ответ: Деятельность физического лица, направленная на систематическое получение дохода,

Автор:

Оканов Айбек

15.10.2021 19:03

610

Ответ:

По товару, за который неплательщиком НДС был уплачен НДС при импорте, при реализации после постановки на учет по НДС придется платить НДС. Но этот НДС будет не повторным.

При этом НДС, уплаченный при импорте, будет учитываться в будущем, так как подлежит отнесению в зачет.

Тем самым, НДС, подлежащий уплате в бюджет при реализации, будет уменьшен на сумму НДС, уплаченную при импорте.

Тем самым, НДС, подлежащий уплате в бюджет при реализации, будет уменьшен на сумму НДС, уплаченную при импорте.Согласно Классификации поступлений бюджета (приказ Министра финансов РК от 18 сентября 2014 года № 403) две последние цифры КБК обозначают специфику.

При этом НДС, уплачиваемый при импорте:

из стран, не входящих в ЕАЭС, уплачивается по коду бюджетной классификации (КБК) 105102 «Налог на добавленную стоимость на товары, импортируемые на территорию Республики Казахстан, кроме налога на добавленную стоимость на товары, импортируемые с территории Российской Федерации и Республики Беларусь»

из стран ЕАЭС уплачивается по КБК 105115 «Налог на добавленную стоимость на товары, импортированные с территории государств-членов ЕАЭС».

НДС при реализации на территории Казахстана уплачивается по КБК 105101 «Налог на добавленную стоимость на произведенные товары, выполненные работы и оказанные услуги на территории Республики Казахстан».

Автор:

Оканов Айбек

14.

10.2021 22:08

10.2021 22:08478

Ответ:

Если денежные средства являются оплатой за выполненные работы, оказанные услуги, то могут быть перечислены без НДС при условии, что данные работы, услуги относятся к оборотам, освобожденным от НДС или к облагаемым по нулевой ставке. В этом случае счета-фактуры исполнителем будут выставлены без НДС или с нулевой ставкой.

По дополнительной информации, в данной ситуации оплата производится за транспортные услуги. Тогда, если такие услуги подпадают под международные перевозки, то счет-фактура за такие перевозки подлежит выставлению резиденту США по нулевой ставке и, значит, оплата на счет ТОО поступит без НДС.

Данный вывод основан на положениях статьи 387 Налогового кодекса РК, которой установлено, что оборот по реализации услуг по международным перевозкам облагается по нулевой ставке.

При этом международной перевозкой признается:

1) транспортировка товаров, в том числе почтовых отправлений, экспортируемых с территории Республики Казахстан и импортируемых на территорию Республики Казахстан;

2) перевозка пассажиров, багажа и груз багажа в международном сообщении.

Перевозка считается международной, если оформление перевозки осуществляется едиными международными перевозочными документами.

В рассматриваемом вопросе не уточнены вид груза, способ перевозки, вид транспорта, поэтому ниже приводятся виды международных перевозочных документов для различных видов транспорта.

Автор:

Кушбаева Гаухар

14.10.2021 00:29

798

Ответ: С начала 2015 года появился упрощенный порядок ликвидации ИП, предусмотренный ст.67 НК РК. Упрощенной процедурой могут воспользоваться предприниматели, одновременно удовлетворяющие условиям:

Автор:

Жомартова Назира

14.10.2021 00:18

970

Ответ: Во-первых, если ТОО на упрощенке, то необходимо сдавать налоговую форму 910

Автор:

Оканов Айбек

14.

10.2021 00:09

10.2021 00:09321

Ответ: Расходы допускается брать на вычет в целях ИПН, если они связаны с деятельностью, направленной на получение дохода. Основанием при этом

Автор:

Жомартова Назира

23.06.2021 17:23

724

Ответ:

Данный вопрос решается согласно Кодексу «О налогах и других обязательных платежах в бюджет» и Налоговому Кодексу Республики Казахстан.Автор:

Оканов Айбек

23.06.2021 16:26

531

Ответ:

Данный вопрос регулируется Законом «О валютном регулировании и валютном контроле»Автор:

Оканов Айбек

14.

06.2021 14:22

06.2021 14:22368

Ответ: Данный вопрос решается по Налоговому законодательству РК.

Автор:

Оканов Айбек

01.06.2021 10:40

528

Ответ:

Срок исковой давности, предусмотренный Налоговым кодексом, распространяется на налоговые обязательства. Это период времени, в течение которого:

Данные по формам статистической налоговой отчётности | ФНС России

На этой странице:

- Сводные отчеты в целом по Российской Федерации и в разрезе субъектов Российской Федерации

- Отчеты, сформированные УФНС России по субъекту Российской Федерации

Сводные отчеты в целом по Российской Федерации и в разрезе субъектов Российской Федерации

Отчеты, сформированные УФНС России по субъекту Российской Федерации

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

| № п/п | Наименование формы | Индекс формы | Отчетный период |

| 1 | 2 | 3 | 4 |

| Отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей | |||

| 1 | Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации | №1-НМ | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| 2 | Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности | №1-НОМ | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям | |||

| 3 | Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации | №4-НМ | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019, 2020; 2021; 2022 |

| 4 | Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным видам экономической деятельности | №4-НОМ | 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

Отчеты о налоговой базе и структуре начислений по налогам и сборам, | |||

| 5 | Отчет о структуре начисления налога на добавленную стоимость | №1-НДС | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; |

| 6 | Отчет о налоговой базе и структуре начислений по водному налогу | №5-ВН | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 7 | Отчет о налоговой базе и структуре начислений по акцизам на автомобили легковые и мотоциклы | 5-АМ | 2016; 2017; 2018; 2019; 2020; 2021 |

| 8 | Отчет о налоговой базе и структуре начислений по акцизам на табачные изделия | 5-ТИ | 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| 9 | Отчет о налоговой базе и структуре начислений по единому социальному налогу и страховым взносам на обязательное пенсионное страхование | №5-ЕСН | 2006; 2007; 2008; 2009 |

| и в разрезе муниципальных образований | |||

| 10 | Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций, зачисляемому в бюджет субъекта Российской Федерации | №5-ПМ | 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020 |

| 11 | Отчет о налоговой базе и структуре начислений по налогу на игорный бизнес | №5-ИБ | 2007; 2008; 2009; 2010; 2011; 2012; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 12 | Отчет о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности | №5-ЕНВД | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020 |

13 | Отчет о налоговой базе и структуре начислений по единому сельскохозяйственному налогу | №5-ЕСХН | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 14 | Отчет о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | №5-УСН | 2005; 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014 ; 2015; 2016; 2017; 2018; 2019; 2020 |

| 15 | Отчет о налоговой базе и структуре начислений по акцизам на нефтепродукты | №5-НП | 2007; 2008; 2009; 2010; 2011; |

| 16 | Отчет о налоговой базе и структуре начислений по акцизам на пиво | №5-ПВ | 2007; 2008; 2009; 2010; 2011;

|

| 17 | Отчет о налоговой базе и структуре начислений по акцизам на спирт, алкогольную и спиртосодержащую продукцию | №5-АЛ | 2007; 2008; 2009; 2010; 2011; |

| 18 | Отчет о структуре начислений по сбору за пользование объектами животного мира | №5-ЖМ | 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 19 | Отчет о налоговой базе и сумме исчисленного консолидированными группами налогоплательщиков налога на прибыль организаций, зачисляемого в бюджет субъекта Российской Федерации | № 5-КГНМ | 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| 20 | Отчет о налоговой базе и структуре начислений по местным налогам | №5-МН | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017;2018; 2019; 2020 |

| 21 | Отчет о налоговой базе и структуре начислений по налогу на добычу полезных ископаемых | №5-НДПИ | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 22 | Отчет о налоговой базе и структуре начислений по налогу на имущество организаций | №5-НИО | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020 |

| 23 | Отчет о налоговой базе и структуре начислений по транспортному налогу | №5-ТН | |

| 24 | Отчет о структуре начислений по сбору за пользование объектами водных биологических ресурсов | №5-ВБР | |

| Отчеты о результатах осуществления налогового и иных видов контроля | |||

| 25 | Отчет о налоговой базе и структуре начислений по налогу на дополнительный доход от добычи углеводородного сырья | 5-НДД | 2019; 2020; 2021 |

| 26 | О структуре начислений по торговому сбору в разрезе муниципальных образований | 5-ТСМ | 2015; 2016; 2017; 2018; 2019; 2020; 2021 |

| 27 | Отчет о результатах контрольной работы налоговых органов | №2-НК | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2015; 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| 28 | Отчет о результатах проверок соблюдения законодательства о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел | №2-НМ | 2006; 2007;2008; 2009; 2010 |

| 29 | Сведения о результатах контрольной работы налоговых органов по применению контрольно-кассовой техники и использованию специальных банковских счетов | №1-ККТ | 2006; 2007; 2008; 2009; 2010; 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020; 2021; 2022 |

| Отчеты по налогу на доходы физических лиц, сформированные в целом по субъекту РФ и в разрезе муниципальных образований | |||

| 30 | Отчет о налоговой базе и структуре начислений по налогу на доходы физических лиц, удерживаемому налоговыми агентами | № 5-НДФЛ | 2011; 2012; 2013; 2014; 2015; 2016; 2017; 2018; 2019; 2020 |

| 31 | Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц за 2016 год, исчисленных и удержанных налоговым агентом | № 7-НДФЛ | 2016; 2017; 2018; 2019; 2020; 2021 |

| 32 | Отчет о декларировании доходов физическими лицами | № 5-ДДК | 2012; 2013; 2014; 2015; 2016; 2017;2018; 2019; 2020 |

| Отчет о применении патентной системы налогообложения в целом по субъекту РФ и в разрезе муниципальных образований | |||

| 33 | Отчет о количестве индивидуальных предпринимателей, применяющих патентную систему налогообложения, и выданных патентов на право применения видов предпринимательской деятельности | № 1-ПАТЕНТ | |

Новаторство в IP и оптической трансформации

Маршрутизируемая оптическая сеть Cisco

Трафик поставщиков услуг связи (CSP) по-прежнему преимущественно представляет собой IP-услуги, и, следовательно:

- Архитектура сети следующего поколения должна быть оптимизирована для передачи большинства IP-услуг

- Устаревшие объемы услуг TDM, не относящиеся к IP, являются небольшими и временными и не должны определять транспортную архитектуру в сетях следующего поколения

Существующая сетевая инфраструктура CSP не оптимизирована для передачи IP-услуг и сталкивается с проблемой высокой совокупной стоимости владения, связанной с:

- Многоуровневая и изолированная инфраструктура, основанная на больших объемах линейных карт для передачи трафика между сетевыми уровнями

- Перекрывающиеся и избыточные схемы обеспечения устойчивости на каждом сетевом уровне, что приводит к высоким затратам и плохому использованию сетевых ресурсов (плохая монетизация)

- Высокая сложность из-за множества перекрывающихся и независимых точек переключения, плоскостей контроля и управления, связанных с каждым сетевым уровнем

- Многоуровневая и разрозненная архитектура, требующая ручного объединения сервисов между сетевыми доменами, что создает проблемы для сквозной автоматизации перекрестного цикла, необходимой для автоматизированных операций (восстановления) и сокращения времени обслуживания

Чтобы устранить эти болевые точки и построить сети для эффективного и действенного масштабирования в соответствии с растущими потребностями в трафике, Cisco поддерживает новую архитектуру маршрутизируемых оптических сетей для упрощения и гибкости сети и снижения совокупной стоимости владения сетевыми операциями:

- Экономия до 46% по сравнению с совокупной стоимостью владения существующих многоуровневых сетевых архитектур

- Решения с более низкой совокупной стоимостью владения для IP-агрегации для приложений мобильной транспортной сети, основанные на последовательной интеграции интерфейса DWDM в устройства IP-агрегации, обеспечивающие экономию до 35 % капитальных затрат и 57 % операционных затрат

Особенности архитектуры маршрутизируемой оптической сети Cisco:

- Интеграция функций когерентных транспондеров 400G в устройства маршрутизации: конвергенция IP-маршрутизации и когерентного DWDM за счет использования новых достижений в кремниевой фотонике для реализации когерентной передачи 400G в очень компактном QSFP- DD на крупномасштабных платформах маршрутизации, чтобы включить служебные линейные карты, которые не скомпрометированы с точки зрения плотности портов маршрутизации и пропускной способности по сравнению с серыми оптическими аналогами

- Объединение услуг частной линии/OTN и фотонной коммутации в единый конвергентный сетевой уровень IP/MPLS: консолидация услуг для IP, OTN и услуг частной линии в единый сетевой уровень IP/MPLS (единая плоскость пересылки и единая плоскость управления), которая может использовать маршрутизацию сегментов для обеспечения отказоустойчивости службы менее 50 мс для всех сценариев отказа

- Значительное упрощение сети и более эффективное использование оптоволокна за счет использования архитектуры IP Core с переходом между переходами (h3H), которая позволяет избежать сложностей, связанных с бесконфликтными ROADM, и снижает риск компрометации при использовании ресурсов оптоволокна (максимизирует монетизацию оптической сети) и снижает потребность в дорогостоящая регенерация, навязанная пределом Шеннона

- Устраняет барьеры для реализации автоматизированной сетевой инфраструктуры с помощью замкнутой среды автоматизации в единой конвергентной IP- и оптической инфраструктуре для расчета путей обслуживания, активации, оркестровки, исправления и оптимизации

Лицензии на интеллектуальную собственность — RevenueHub

Организации часто покупают или продают лицензии на интеллектуальную собственность («ИС») — например, патенты, программное обеспечение, музыку и научные материалы. Эти контракты распространены в таких отраслях, как технологии, развлечения и средства массовой информации, фармацевтика и науки о жизни, а также розничная торговля и потребители.

Эти контракты распространены в таких отраслях, как технологии, развлечения и средства массовой информации, фармацевтика и науки о жизни, а также розничная торговля и потребители.

ASC 606 Доходы от договоров с клиентами (ASC 606) содержит руководство по бухгалтерскому учету для лицензирования ИС. В этой статье мы рассмотрим это руководство и приведем практические примеры его применения. Учет роялти, основанных на продажах и использовании лицензий на ИС, представляет собой важный отход от основного руководства по лицензированию ИС и не рассматривается в этой статье. Для получения дополнительной информации см. статью RevenueHub Роялти на основе продаж и использования.

Для надлежащего учета лицензий на ИС в соответствии с ASC 606 организации должны проанализировать следующее: (1) представляет ли операция продажу или лицензирование ИС; (2) является ли ИС отдельной обязанностью к исполнению; (3) характер лицензии — функциональная или символическая; и (4) сроки признания в зависимости от характера лицензии.

Продажа по сравнению с транзакциями по лицензированию

Руководство по реализации, представленное в ASC с 606-10-55-54 по 55-64A, относится только к лицензированию ИС, но не к продаже ИС. Соответственно, организации должны определить, связаны ли соответствующие операции с продажей или с лицензией на ИС. Этот анализ должен быть относительно простым, поскольку лицензии передают права на ИС, а продажи передают право собственности. Продажи ИС учитываются с использованием общей модели признания выручки, если они представляют собой продажу покупателю (метод пяти шагов), а не в соответствии с руководством по лицензированию, описанным ниже.

Особые обязательства по исполнению Лицензии на ИС часто передаются по контракту вместе с другими товарами или услугами. Таким образом, организации должны определить, является ли лицензия на ИС отдельной (отдельной) обязанностью к исполнению в соответствии с ASC 606-10-25-18–25-22. Это означает, что ИС должна быть (1) способной быть отличимой и (2) отличимой в контексте договора. В руководстве по лицензированию приведены два примера, когда лицензия имеет номер , а не .отличным от других товаров или услуг по договору:

В руководстве по лицензированию приведены два примера, когда лицензия имеет номер , а не .отличным от других товаров или услуг по договору:

- Когда лицензия образует компонентный ключ к функциональности материального товара (например, машины со встроенным встроенным программным обеспечением).

- Когда лицензия требуется клиенту для получения выгоды от соответствующей услуги (например, договоренности о веб-хостинге для программного обеспечения).

Если в ходе этого анализа лицензия считается неотличимой, она объединяется с другими товарами или услугами, и объединенная обязанность к исполнению учитывается с использованием общей модели признания выручки (характер ИС, обсуждаемый далее, должен по-прежнему учитываться на этапе 5 общей модели признания выручки). И наоборот, если лицензия отличима, то это отдельная обязанность к исполнению. Если лицензия рассматривается как отдельная обязанность к исполнению, организации должны определить характер лицензии, чтобы оценить сроки признания выручки.

Assertio Therapeutics (переписка Комиссии по ценным бумагам и биржам США, 2019 г.): Лицензия на интеллектуальную собственность, которая не является отличительной Письмо от января 2019 г.). В рамках соглашения Assertio «предоставила Collegium эксклюзивное лицензионное право на коммерциализацию NUCYNTA (т. е. продвижение, распространение и продажу) в течение срока действия лицензии (Лицензии)».

Assertio также согласилась предоставить определенные услуги (услуги по упрощению формальностей), в том числе «организовать поставку продукции NUCYNTA существующими контрактными производственными организациями (CMO) Компании». Он «согласился облегчить или организовать поставки от директоров по маркетингу компании на основании заказов на поставку, полученных от Collegium».

Анализ различия между лицензией и услугами

Компания Assertio учитывала два основных фактора при оценке:

- Права на производство. Соглашение не предоставляет Collegium лицензию на производство NUCYNTA.

Assertio

Assertio- эксклюзивно контролирует интеллектуальную собственность, лежащую в основе продуктов NUCYNTA для рынка США.

- несет ответственность за обеспечение поставок продукции NUCYNTA через своих директоров по маркетингу.

- эксклюзивно поддерживает все договорные отношения с CMO.

В результате право Collegium на коммерциализацию NUCYNTA неотъемлемо зависит от услуг по содействию.

- Факторы регулирования. Тапентадол, активный фармацевтический ингредиент в NUCYNTA, классифицируется Управлением по борьбе с наркотиками США («DEA») как контролируемое вещество Списка II и подлежит многочисленным ограничениям в отношении его производства и распространения. Только ОПК зарегистрированы в DEA и имеют право производить продукт, содержащий тапентадол. Существует сильная взаимозависимость между лицензией и услугами по упрощению формальностей из-за следующих факторов:

- По контракту коллегия обязана использовать услуги по содействию для организации поставки продукции.

- Тапентадол является контролируемым веществом Списка II, производственные механизмы которого нелегко передать или обойти.

- По контракту коллегия обязана использовать услуги по содействию для организации поставки продукции.

Заключение

Компания Assertio пришла к выводу, что эти два понятия не отличаются друг от друга, пояснив, что

для [Assertio] было и остается необходимым предоставлять услуги по упрощению формальностей для облегчения или организации поставок продукции от директоров по маркетингу. на основании заказов на покупку, полученных от Collegium (по аналогии с услугами повторного выставления счетов). Эти Услуги по упрощению формальностей носят административный характер, но необходимы для того, чтобы право на коммерциализацию было полезным для Collegium. Учитывая эти факторы, Компания пришла к выводу, что Лицензия и Услуги по упрощению формальностей не отличаются друг от друга.

Starbucks (переписка SEC, 2019 г.): Лицензия на индивидуальную интеллектуальную собственность

Предыстория и обзор сделки

В переписке Starbucks с SEC содержится подробный анализ ее лицензионных соглашений (письмо от мая 2019 г. ). Как правило, Starbucks включает в себя три отдельных объединенных обязательства в рамках своих лицензионных соглашений о магазине:

). Как правило, Starbucks включает в себя три отдельных объединенных обязательства в рамках своих лицензионных соглашений о магазине:

- Лицензия — Лицензия на разработку и управление отдельными магазинами Starbucks

- Обязательство по архитектуре/дизайну — Выбор площадки и разработка/обзор планов и проектов (до открытия)

- Обучение — обучение развитию и эксплуатации для лицензиата преимущественно перед открытием магазина

Анализ того, различаются ли лицензия и услуги услуги (обязательства по исполнению 2 и 3 выше) отличаются от обязательства по исполнению лицензии».

Starbucks ответила следующим комментарием:

Мы считаем товары или услуги отличимыми, если покупатель получает выгоду от товаров или услуг самостоятельно или с помощью других легкодоступных ресурсов, и если наше обещание передать товары или услуги заказчику могут быть отдельно идентифицированы и отделены от других обещаний в договоре (ASC 606-10-25-19).

Что касается услуг по предварительному открытию, то эти услуги оказываются до передачи лицензии, и полезность услуг по предварительному открытию не повышается за счет обязательства по исполнению лицензии, поскольку знания и результаты этих услуг сохраняются за лицензиатом без поддержка и сопровождение лицензии.

В момент открытия магазина покупателю предоставляется набор бизнес-и отраслевых идей и знаний, который не связан с лицензией. Таким образом, мы пришли к выводу, что клиент может пользоваться услугами самостоятельно без доступа к лицензии. Мы также считаем, что наше обещание предоставить услуги по подготовке к открытию отдельно от передачи лицензии. Доступ к лицензии не оказывает существенного влияния на способность лицензиата использовать и извлекать выгоду из услуг по предварительному открытию, поскольку лицензиат сохранил ценность наших услуг по предварительному открытию.

Кроме того, предоставление лицензии не приводит к существенной модификации или настройке услуг предварительного открытия, уже полученных лицензиатом.

Наконец, лицензия и услуги по предварительному открытию не являются сильно взаимозависимыми или взаимосвязанными, поскольку мы продаем доступ к нашим знакам и лицензиям независимо от каких-либо обещаний предоставить услуги по предварительному открытию.

Заключение

Starbucks пришла к выводу, что три обязанности к исполнению, включая лицензию, различны. Starbucks также согласилась включить следующую информацию в будущие документы:

Мы считаем услуги по подготовке к открытию, в том числе оценку и выбор места, архитектуру/проектирование и разработку магазина, а также обучение эксплуатации, обязательствами по исполнению, которые не связаны с лицензией на деятельность под брендом Starbucks, поскольку эти услуги по подготовке к открытию предоставляют различные услуги. ценность для наших лицензиатов, включая понимание бизнеса и отрасли и знания, которые передают ценности помимо лицензии.

Характер лицензии

Как отмечалось выше, характер лицензии влияет на сроки признания выручки. Это связано с тем, что лицензия предоставляет покупателю либо право использовать ИС в том виде, в каком она существует в начале срока действия лицензии или право доступа к IP в течение срока действия лицензии . Эти два вида использования представляют разные типы лицензий на ИС: функциональные и символические. Эти два типа основаны на автономной функциональности и уровне постоянной поддержки или обслуживания лицензированной ИС.

Это связано с тем, что лицензия предоставляет покупателю либо право использовать ИС в том виде, в каком она существует в начале срока действия лицензии или право доступа к IP в течение срока действия лицензии . Эти два вида использования представляют разные типы лицензий на ИС: функциональные и символические. Эти два типа основаны на автономной функциональности и уровне постоянной поддержки или обслуживания лицензированной ИС.

Функциональная ИС

Этот тип ИС отличается наличием значимого автономного функционала, такого как выполнение задания, обработка транзакции или выход в эфир творческих работ. Кроме того, функциональность должна составлять существенную часть полезности ИС — ее способность приносить выгоду или ценность (ASC 606-10-55-59).а). Обещание предоставить интеллектуальную собственность в этом типе лицензии не зависит от постоянной поддержки и обслуживания. Таким образом, ключевое обещание заключается в полезности автономной функциональности в том виде, в каком она существует на дату начала действия лицензии.

Поскольку важные автономные функции функциональной ИС предоставляются немедленно, эти лицензии предоставляют покупателю право на использование ИС. Таким образом, доход от функциональной ИС, как правило, признается в определенный момент времени (когда начинается срок действия лицензии). Однако некоторые функциональные ИС могут по-прежнему предоставлять права не только на использование, но и на доступ к ИС, если выполняются следующие два критерия (ASC 606-10-55-62):

- Ожидается, что функциональные возможности интеллектуальной собственности, права на которую имеет покупатель, существенно изменятся в течение срока действия лицензии в результате деятельности субъекта, которая не передает обещанный товар или услугу покупателю.

- Заказчик по договору или на практике обязан использовать обновленную интеллектуальную собственность, полученную в результате деятельности по критерию (а).

Целью двух критериев является обеспечение согласованности с концептуальной основой руководства по лицензированию ASC 606. В частности, на некоторые функциональные объекты ИС может повлиять текущая деятельность лицензиара, и от лицензиата может потребоваться использование обновленной ИП. Таким образом, лицензиар не предоставляет право на использование ИС в определенный момент времени, а скорее предоставляет право на доступ к ИС с течением времени. Соответственно, при соблюдении обоих критериев выручка признается с течением времени. FASB отмечает, что, поскольку обновления ИС часто переносят дополнительные обещанные товары или услуги, критерии применяются только в некоторых ситуациях.

В частности, на некоторые функциональные объекты ИС может повлиять текущая деятельность лицензиара, и от лицензиата может потребоваться использование обновленной ИП. Таким образом, лицензиар не предоставляет право на использование ИС в определенный момент времени, а скорее предоставляет право на доступ к ИС с течением времени. Соответственно, при соблюдении обоих критериев выручка признается с течением времени. FASB отмечает, что, поскольку обновления ИС часто переносят дополнительные обещанные товары или услуги, критерии применяются только в некоторых ситуациях.

Пример 1: Доход, признанный в определенный момент времени для функциональной интеллектуальной собственности

Компания А является фармацевтической компанией, которая регулярно выдает производителям фармацевтических препаратов лицензии на формулы лекарственных средств, разработанные внутри компании. Недавно компания А предоставила клиенту Б лицензию на новый препарат. Лицензия предоставляет покупателю Б права на производство и продажу нового препарата в течение трех лет. Продолжающаяся деятельность компании А не влияет на формулу лицензированного препарата.

Продолжающаяся деятельность компании А не влияет на формулу лицензированного препарата.

Анализ

В данном случае лицензия предназначена для функционального IP. Лицензия на лекарственную формулу дает покупателю Б возможность производить запатентованное лекарство (т. е. значительную автономную функциональность). Кроме того, функциональная ИС дает право на использование ИС, поскольку продолжающаяся деятельность компании А не изменяет функциональность лекарственной формулы. Таким образом, ни один из критериев ASC 606-10-55-62 не выполняется. Доход будет признаваться в определенный момент времени.

Пример 2: Доход, признанный с течением времени для функциональной интеллектуальной собственности

Компания G занимается разработкой программного обеспечения и предоставляет конечным потребителям программное обеспечение для обработки текстов. Компания G также предоставляет обновления типа «если и когда» для программного обеспечения. Эти обновления из-за их интегрированного характера с лицензиями на программное обеспечение не отличаются от лицензии на программное обеспечение. Таким образом, лицензия и обновления определяются как одна обязанность к исполнению. По контракту лицензиаты не обязаны применять обновления к исходной лицензии на программное обеспечение, даже когда обновления становятся доступными; однако значительная функциональность программного обеспечения ограничена без обновлений.

Таким образом, лицензия и обновления определяются как одна обязанность к исполнению. По контракту лицензиаты не обязаны применять обновления к исходной лицензии на программное обеспечение, даже когда обновления становятся доступными; однако значительная функциональность программного обеспечения ограничена без обновлений.

Анализ

В данном случае лицензия предназначена для функционального IP. Это связано с тем, что важная автономная функциональность программного обеспечения заключается в том, чтобы предоставить клиентам возможность выполнять задачу, например написание документа. Однако, поскольку обновления изменяют автономную функциональность ИС, и лицензиаты практически обязаны применять обновления (т. е. выполняются оба критерия ASC 606-10-55-62), эта лицензия дает право на доступ к программному обеспечению и доход будут признаны со временем.

W.R. Grace & Co. (переписка SEC, 2018 г.): пример лицензии с функциональной интеллектуальной собственностью

объясните, на чем основано ваше решение» (письмо от августа 2018 г. ). Грейс объяснила, что «лицензии на технологию производства полипропилена UNIPOL® являются функциональными», указав на три основные причины:

). Грейс объяснила, что «лицензии на технологию производства полипропилена UNIPOL® являются функциональными», указав на три основные причины:

- Лицензия позволяет лицензиату проектировать или проектировать, строить или конструировать и обслуживать реакторную установку для производства полипропилена.

- Лицензия позволяет лицензиату производить лицензированные полипропиленовые смолы до определенной мощности.

- Лицензия позволяет лицензиату использовать и продавать лицензированные полипропиленовые смолы, произведенные в недавно построенном реакторном блоке по производству полипропилена.

Основываясь на приведенных выше фактах, Грейс пришла к выводу, что лицензия на ИС имеет достаточно автономных функций, чтобы считаться функциональной, а не символической.

Символический IP

ASC 606 определяет символический IP как нефункциональный IP, что означает, что он не имеет значительных автономных функций. Полезность, предоставляемая покупателю, исходит из прошлой или текущей деятельности лицензиара, включая его обычную деловую деятельность. Поскольку полезность ИС зависит от текущей деятельности лицензиара (или от воздержания от определенных действий), считается, что лицензия предоставляет право на доступ к ИС в течение срока действия лицензии. Таким образом, все символические лицензии на ИС предоставляют право доступа к ИС, и доход от таких лицензий признается с течением времени. Общие типы символической ИС включают бренды, логотипы и торговые наименования.

Поскольку полезность ИС зависит от текущей деятельности лицензиара (или от воздержания от определенных действий), считается, что лицензия предоставляет право на доступ к ИС в течение срока действия лицензии. Таким образом, все символические лицензии на ИС предоставляют право доступа к ИС, и доход от таких лицензий признается с течением времени. Общие типы символической ИС включают бренды, логотипы и торговые наименования.

Пример 3: Доход, признанный с течением времени для символической ИС

Компания L является управляющей компанией, которая владеет рядом полупрофессиональных спортивных команд на небольших рынках в Соединенных Штатах. Компания L регулярно предоставляет местным предприятиям лицензию на использование своих логотипов для создания и продажи командных товаров. Недавно компания L передала лицензию на использование логотипа Rochester Grahams клиенту M.

Анализ

В данном случае лицензия предназначена для символической интеллектуальной собственности. Это связано с тем, что IP не имеет автономной функциональности; то есть полезность исходит из прошлой и продолжающейся деятельности компании L. К таким действиям относится продолжение содержания команды, сохранение команды в районе Рочестера и т. д. Таким образом, лицензия предоставляет право на доступ к ИС, и доход признается с течением времени.

Это связано с тем, что IP не имеет автономной функциональности; то есть полезность исходит из прошлой и продолжающейся деятельности компании L. К таким действиям относится продолжение содержания команды, сохранение команды в районе Рочестера и т. д. Таким образом, лицензия предоставляет право на доступ к ИС, и доход признается с течением времени.

Starbucks (переписка SEC, 2019 г.): пример лицензии с символической ИС

Starbucks заключила лицензионное соглашение с Nestlé, позволяющее Nestle использовать свои товарные знаки. Nestlé внесла авансовый платеж в размере 7 миллиардов долларов в рамках сделки. В своей переписке со Starbucks Комиссия по ценным бумагам и биржам спросила, почему Starbucks считает, что «признание авансового платежа в размере 7 миллиардов долларов от Nestlé на линейной основе в течение предполагаемого экономического срока действия соглашения обеспечивает достоверное описание передачи обещаний в лицензионном соглашении». (май 2019 г.Письмо).

В своем ответе Starbucks пояснила, что транзакция «представляет собой предоплату за использование наших брендов, товарных знаков и торговых наименований в течение срока действия соглашения. Поэтому мы считаем, что обязательство к исполнению является обещанием права доступа к нашей интеллектуальной собственности». Затем Starbucks объяснила свое основание для рассмотрения лицензии на ИС как символическую лицензию, указанную в ASC 606-10-55-59:

Поэтому мы считаем, что обязательство к исполнению является обещанием права доступа к нашей интеллектуальной собственности». Затем Starbucks объяснила свое основание для рассмотрения лицензии на ИС как символическую лицензию, указанную в ASC 606-10-55-59:

. Поскольку символическая интеллектуальная собственность не имеет значительных автономных функций, практически вся полезность символической интеллектуальной собственности вытекает из его связи с прошлой или текущей деятельностью организации, включая ее обычную хозяйственную деятельность.

Starbucks сделала следующие выводы:

Как компания, производящая потребительские товары, ценность нашего предприятия в значительной степени зависит от нашего бренда, торгового логотипа и торговых наименований. Таким образом, мы будем поддерживать, поддерживать и защищать эту символическую интеллектуальную собственность в обозримом будущем и, конечно, в течение срока действия нашего соглашения с Nestlé.

С точки зрения клиента, Nestlé начала получать права на использование нашего бренда и товарных знаков с момента заключения контракта и, как ожидается, будет продолжать делать это в течение всего срока действия соглашения, чтобы эффективно продвигать продукцию на рынок. В качестве поставщика в этом соглашении Starbucks несет обязательство по исполнению лицензии, которое включает постоянное предоставление доступа к лицензиям на договорных территориях. Кроме того, обязательства Starbucks по поддержанию бренда остаются неизменными каждый период в течение всего срока действия, и, следовательно, рейтинговая модель признания отражает то, как компания выполняет свои обязательства, которые остаются неизменными каждый период.

Сроки признания

Определение характера ИС как права на использование или права на доступ влияет на сроки признания доходов. В частности, выручка от лицензий на ИС, которые, как считается, предоставляют право на использование ИС, будет признаваться в момент передачи контроля в соответствии с ASC 606-10-25-30 (см. статью RevenueHub об определении передачи контроля). С другой стороны, выручка от лицензий на ИС, которая, как считается, предоставляет право доступа к ИС, будет признаваться в течение срока действия лицензии (или оставшегося срока экономической службы, если он короче). Такие лицензии будут следовать рекомендациям по признанию доходов с течением времени, указанным в ASC 606-10-25-31–37 (см. статьи RevenueHub о методах признания доходов с течением времени и методах ввода и вывода).

статью RevenueHub об определении передачи контроля). С другой стороны, выручка от лицензий на ИС, которая, как считается, предоставляет право доступа к ИС, будет признаваться в течение срока действия лицензии (или оставшегося срока экономической службы, если он короче). Такие лицензии будут следовать рекомендациям по признанию доходов с течением времени, указанным в ASC 606-10-25-31–37 (см. статьи RevenueHub о методах признания доходов с течением времени и методах ввода и вывода).

В соответствии с подходом ASC 606 к признанию выручки выручка от лицензий на интеллектуальную собственность должна достоверно отражать передачу контроля покупателю. Однако при внедрении ASC 606 в отношении лицензий на ИС выручка не может быть признана до того, как (1) лицензиар предоставит ИС покупателю и (2) начнется период действия лицензии (ASC 606-10-55-58C). Это также относится к случаям обновления лицензии и продления срока действия. Например, когда клиент продлевает лицензию, организация может не признавать выручку от продления до даты начала действия продленной лицензии.

Commvault Systems (соответствие Комиссии по ценным бумагам и биржам США, 2017 г.): определение точки контроля над передачей лицензионных IP-адресов

Предыстория и обзор транзакций

Commvault Systems, Inc. (Commvault) предоставляет программное обеспечение для защиты и управления данными. Для доступа к этому продукту клиенты должны использовать лицензионные ключи программного обеспечения Commvault.

Анализ выполнения обязательства по исполнению

Комиссия по ценным бумагам и биржам попросила Commvault объяснить, «выполняется ли обязательство по предоставлению лицензий на программное обеспечение при отгрузке или когда программное обеспечение становится доступным для загрузки». Комиссия по ценным бумагам и биржам также хотела узнать, как Commvault рассматривает ASC 606-10-55-58C «при определении момента времени, когда вы признаете выручку» (письмо от октября 2017 г.).

Компания Commvault пояснила, что при передаче лицензии на программное обеспечение клиентам она предоставляет две вещи:

- Уведомление по электронной почте о доступе к защищенному веб-сайту для загрузки программного обеспечения

- Переписка по электронной почте с лицензионными ключами, которые необходимо применить к загруженному программному обеспечению

Компания Commvault также определила, что передача управления происходит при доставке ключа программного обеспечения, даже если клиент еще не установил программное обеспечение, на основании следующих фактов:

- Commvault имеет право на оплату в настоящее время

- Покупатель имеет возможность управлять использованием программного обеспечения и получать практически все оставшиеся выгоды от него

- Покупатель несет значительные риски и выгоды от владения активом

- Клиент принял программное обеспечение

- Компания Commvault предоставила (или иным образом сделала доступной) программное обеспечение клиенту

- Бессрочная лицензия на использование программного обеспечения начинается с момента доставки ключа программного обеспечения

Заключение

Компания Commvault пришла к выводу, что

период, в течение которого клиент может использовать и извлекать выгоду из своего права доступа или своего права на использование программного обеспечения, начинается после того, как Компания предоставила доступ к защищенному веб-сайту для программного обеспечения.

для загрузки, и лицензионные ключи для применения к загруженному программному обеспечению были отправлены. В отношении лицензий по подписке Компания не признает доход от лицензий на программное обеспечение до начала периода действия лицензии на программное обеспечение, даже если она передает код программного обеспечения до начала периода действия лицензии или у клиента есть копия программного обеспечения из предыдущей транзакции.

Следующая блок-схема, адаптированная из ASC 606-10-55-63A и KPMG’s Revenue Issues In-Depth: Second Edition , иллюстрирует описанный выше процесс:

Дополнительные соображения

явно или неявно определяют атрибуты лицензии (ASC 606-10-55-64). Например, контракты могут ограничивать ИС определенной географией и/или временем. Положения, определяющие атрибуты лицензии, не учитываются при определении того, предоставляет ли лицензия на ИС право на использование или право на доступ к ИС. Однако в некоторых случаях явные или неявные положения могут создавать обещания о передаче дополнительных лицензий. В этих случаях организациям необходимо будет оценивать каждую лицензию отдельно, чтобы определить ее характер.

В этих случаях организациям необходимо будет оценивать каждую лицензию отдельно, чтобы определить ее характер.

Пример 4: географическое положение рассматривается как единая лицензия

Компания S — глобальная медиакомпания с хорошо узнаваемым брендом. Недавно компания S предоставила клиенту T лицензию на использование своего логотипа на детских шапках, продаваемых в Северной Америке и Европе. Контракт включает положение, предоставляющее Заказчику T право использовать логотип как в Северной Америке, так и в Европе, начиная с 1 декабря 20X1 года.

Анализ

В этом случае географические положения являются просто атрибутами лицензии, которые не создают дополнительных лицензий. Следовательно, при применении руководства по лицензированию это будет рассматриваться как одна лицензия.

Пример 5: Географическое положение Создание дополнительных лицензий

Предположим, что факты те же, что и в Примере 4, за исключением того, что договор включает положение, предоставляющее Заказчику T право использовать логотип в Северной Америке с 1 декабря 20X1 г.

Об авторе