Оборотно сальдовая ведомость что это такое: Полная информация для работы бухгалтера

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

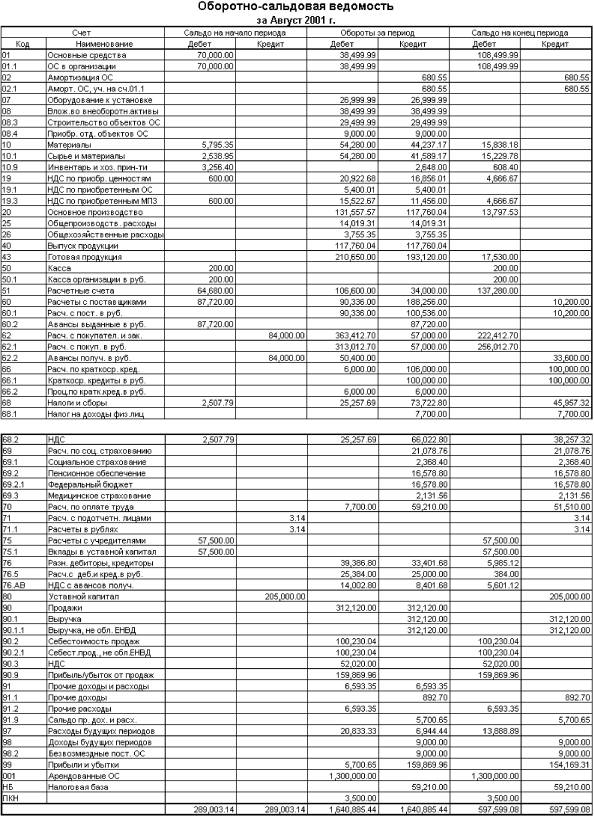

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Бухгалтерии – Учет без забот

- Опубликовано 09.11.2014 11:28

- Автор: Administrator

- Просмотров: 219171

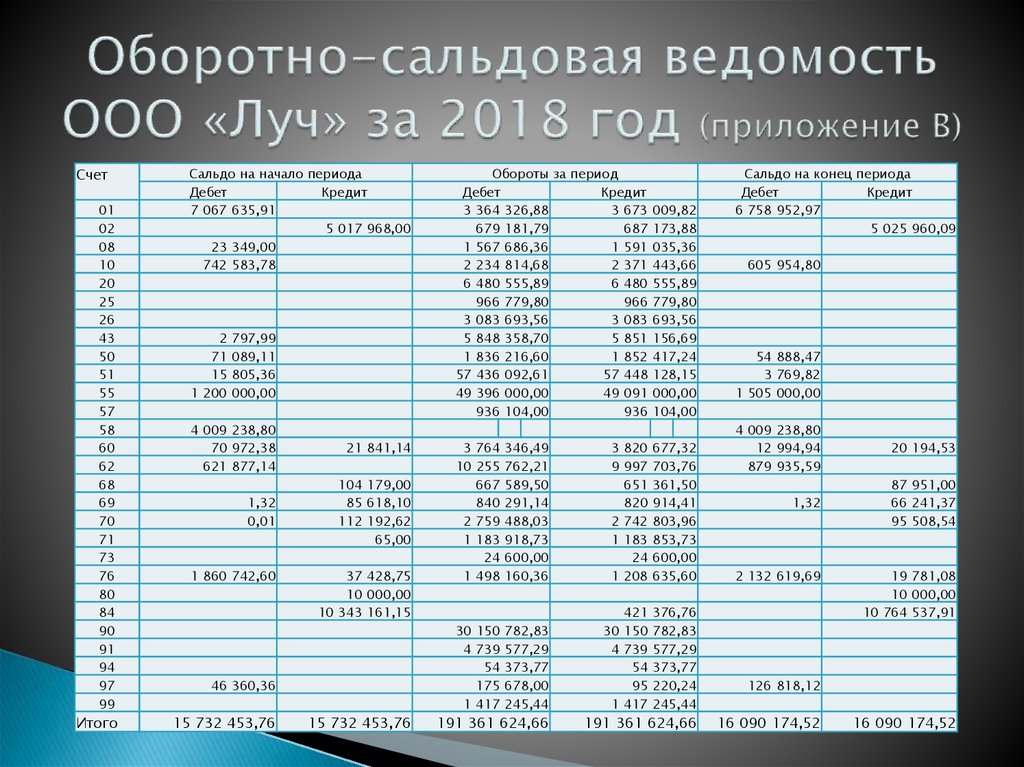

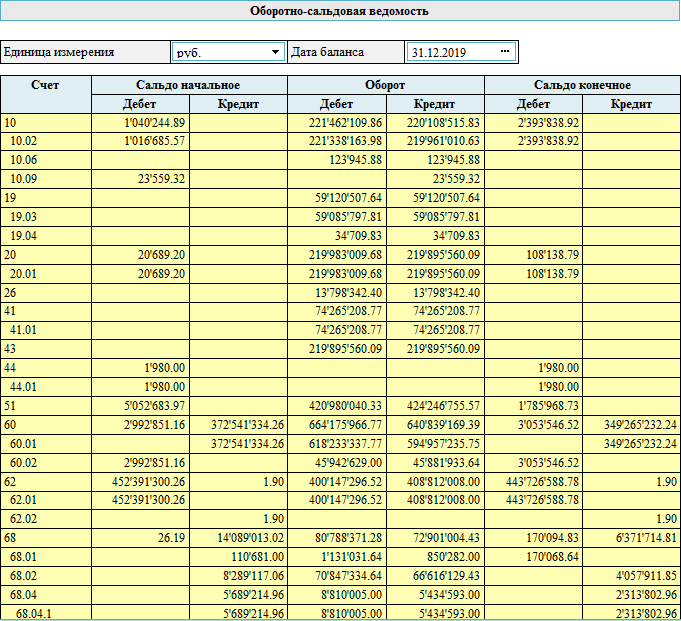

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90. 01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели». Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что такое годовой оборот и как его рассчитать?

Расчет вашего годового оборота является неотъемлемой частью вашей официальной отчетности, поскольку он показывает вам общий объем продаж за последние 12 месяцев.

Годовой оборот вашей компании является важным показателем ее эффективности.

Что означает годовой оборот?

Годовой оборот — это общая стоимость всего, что вы продали за 12 месяцев финансового года вашей компании.

Другие способы обозначения оборота:

- Доход

- Валовой доход

Оборот — это не то же самое, что прибыль. Прибыль — это показатель дохода вашей компании после вычета расходов.

Годовой оборот, с другой стороны, является вашим общим доходом от бизнеса. Это чистый показатель продаж.

Годовой оборот В бухгалтерском учете

Оборот также может относиться к бизнес-деятельности, которая не всегда приводит к продажам, измеряя движение, связанное с:

- Персонал

- Дебиторская задолженность

- Портфель

Но это не те показатели, на которые ориентируется ваш годовой бухгалтерский учет, когда рассматривает оборот.

Годовой оборот в бухгалтерском учете представляет собой показатель общего объема продаж.

Как рассчитать средний оборот компании

Оборот может охватывать различные периоды. Например, это может быть квартал, полугодие или год.

Чтобы рассчитать свой годовой оборот, сложите общий объем продаж вашего бизнеса за год.

Существует два разных метода учета, которые HMRC признает для расчета этой цифры:

- Традиционный учет

- Упрощенный учет на основе наличных денег

финансовый год. Эта цифра включает продажи, за которые вы еще не получили оплату.

Эта цифра включает продажи, за которые вы еще не получили оплату.

При упрощенном кассовом учете в расчет оборота включаются только оплаченные продажи.

Как только вы получите годовой итог, средний месячный оборот будет равен этой сумме, деленной на 12.

Как рассчитать годовой оборот в балансовом отчете

Сложите общий объем продаж, чтобы получить показатель годового оборота.

В балансовом отчете вы можете рассчитать показатели валовой и чистой прибыли:

- Для получения валовой прибыли вычтите себестоимость продаж из оборота

- Для получения чистой прибыли вычтите все остальные расходы из ваша валовая прибыль

Понимание вашего годового оборота жизненно важно для понимания того, что вам нужно сделать, чтобы достичь своих целей по прибыли.

В вашей обязательной отчетности годовой оборот помогает составить четкое представление о финансовом состоянии вашей компании.

Оборот можно использовать как полезный показатель. Например, если ваша валовая прибыль низка, если сравнивать ее с оборотом, вы можете рассмотреть способы снижения затрат на продажу.

Например, если ваша валовая прибыль низка, если сравнивать ее с оборотом, вы можете рассмотреть способы снижения затрат на продажу.

Помощь для ваших официальных счетов

Мы специализируемся на бухгалтерском учете Xerox для малого и среднего бизнеса, сочетая традиционные ценности бухгалтерского учета с специализированными цифровыми технологиями.

Для получения поддержки по вашим установленным законом счетам, пожалуйста, свяжитесь с нами.

Что такое оборот в бизнесе и почему это важно?

Что такое оборот?

Оборот — это концепция бухгалтерского учета, которая рассчитывает, насколько быстро бизнес осуществляет свою деятельность. Чаще всего оборот используется, чтобы понять, насколько быстро компания собирает денежные средства с дебиторской задолженности или как быстро компания продает свои запасы.

Общие формы оборота включают оборот дебиторской задолженности, оборот запасов, оборот портфеля и оборотный капитал. Компании могут лучше оценить эффективность своей деятельности, рассматривая ряд этих коэффициентов, часто с целью максимизации оборота.

В инвестиционной индустрии оборот определяется как процент от портфеля, проданного в определенный месяц или год. Быстрая скорость оборота приносит больше комиссий за сделки, размещенные брокером.

Общий оборот является синонимом общей выручки компании. Он широко используется в Европе и Азии.

Ключевые выводы

- Оборот — это концепция бухгалтерского учета, которая рассчитывает, насколько быстро бизнес осуществляет свою деятельность.

- Наиболее распространенными мерами корпоративного оборота являются коэффициенты дебиторской задолженности и товарно-материальных запасов. Они называются оборачиваемостью дебиторской задолженности и оборачиваемостью запасов.

- Оборачиваемость дебиторской задолженности показывает, насколько быстро собираются платежи по сравнению с продажами в кредит в течение определенного периода времени, например, месяца или года.

- Оборачиваемость запасов рассчитывается путем деления себестоимости проданных товаров (COGS) на средний запас, показывая, насколько быстро компания продает свои запасы за определенный период времени.

- В инвестиционной отрасли оборот определяется как процентная доля портфеля, проданного в определенный месяц или год.

Оборот

Понимание Оборот

Двумя крупнейшими активами, принадлежащими бизнесу, являются дебиторская задолженность и товарно-материальные запасы. Оба этих счета требуют больших денежных вложений, и важно измерить, насколько быстро бизнес собирает наличные.

Коэффициенты оборачиваемости рассчитывают, насколько быстро бизнес собирает денежные средства со своей дебиторской задолженности и инвестиций в запасы. Эти коэффициенты используются фундаментальными аналитиками и инвесторами, чтобы определить, считается ли компания хорошей инвестицией.

Что такое оборот дебиторской задолженности?

Дебиторская задолженность представляет собой общую сумму неоплаченных счетов клиентов в долларах в любой момент времени. Предполагая, что продажи в кредит представляют собой продажи, не оплаченные сразу наличными, формула оборота дебиторской задолженности представляет собой продажи в кредит, деленные на среднюю дебиторскую задолженность.

Формула оборота дебиторской задолженности показывает, насколько быстро вы собираете платежи по сравнению с продажами в кредит. Например, если продажи в кредит за месяц составляют 300 000 долларов, а остаток дебиторской задолженности составляет 50 000 долларов, то скорость оборота равна шести. Цель состоит в том, чтобы максимизировать продажи, минимизировать остаток дебиторской задолженности и обеспечить высокую скорость оборота.

Точно так же оборачиваемость кредиторской задолженности (продажи, разделенные на среднюю кредиторскую задолженность) — это показатель краткосрочной ликвидности, который измеряет скорость, с которой компания расплачивается со своими поставщиками и поставщиками.

Что такое оборачиваемость запасов?

Формула оборачиваемости запасов, которая выражается как себестоимость проданных товаров (COGS), деленная на средний запас, аналогична формуле расчета дебиторской задолженности.

Когда вы продаете запасы, баланс перемещается на себестоимость продаж, которая является счетом расходов. Целью владельца бизнеса является максимизация количества проданных запасов при минимизации запасов, которые хранятся в наличии. Например, если себестоимость продаж за месяц составляет 400 000 долларов США, а у вас есть запасы на 100 000 долларов США, коэффициент оборачиваемости равен четырем, что означает, что компания продает все свои запасы четыре раза в год.

Оборачиваемость запасов, также известная как оборот продаж, помогает инвесторам определить уровень риска, с которым они столкнутся, предоставляя компании операционный капитал. Например, компания с запасами на 5 миллионов долларов, которые продаются в течение семи месяцев, будет считаться менее прибыльной, чем компания с запасами на 2 миллиона долларов, которые продаются в течение двух месяцев.

Обратная величина коэффициента оборачиваемости запасов (1/оборачиваемость запасов) представляет собой количество дней продажи запасов (DSI). Это говорит вам, сколько дней в среднем требуется, чтобы полностью продать и заменить товарно-материальные запасы компании.

Это говорит вам, сколько дней в среднем требуется, чтобы полностью продать и заменить товарно-материальные запасы компании.

Что такое оборот портфеля?

Оборот — это термин, который также используется для инвестиций. Предположим, что взаимный фонд имеет активы на сумму 100 миллионов долларов под управлением, и управляющий портфелем продает ценных бумаг на 20 миллионов долларов в течение года. Скорость оборота составляет 20 миллионов долларов, разделенных на 100 миллионов долларов, или 20%. 20-процентный коэффициент оборачиваемости портфеля можно интерпретировать как означающий, что стоимость сделок составляет одну пятую активов фонда.

Активно управляемые портфели должны иметь более высокую скорость оборота, в то время как пассивно управляемый портфель может иметь меньше сделок в течение года. Активно управляемый портфель должен генерировать больше торговых издержек, что снижает норму доходности портфеля. Инвестиционные фонды с чрезмерным оборотом часто считаются низкокачественными.

Почему взаимные фонды с высокой оборачиваемостью могут быть вредны?

Фонды с высоким коэффициентом оборота могут нести более высокие транзакционные издержки (такие как торговые сборы и комиссии) и генерировать краткосрочный прирост капитала, который облагается налогом по обычной ставке дохода инвестора.

Что такое оборачиваемость активов?

Коэффициент оборачиваемости активов является мерой того, насколько хорошо компания получает доход от своих активов в течение года.

Оборот активов = Общий объем продажНачальные активы + Конечные активы2, где:Общие продажи=Годовой объем продажНачальные активы=Объем активов на начало годаКонечные активы=Активы на конец года\begin{aligned} &\text{Оборот активов} = \frac{ \text {Общий объем продаж} }{ \frac { \text{Начальные активы}\ +\ \text{Конечные активы} }{ 2 } } \\ &\textbf{где:}\\ &\text{Общий объем продаж} = \text {Годовой объем продаж} \\ &\text{Начальные активы} = \text{Активы на начало года} \\ &\text{Конечные активы} = \text{Активы на конец года} \\ \end{выровнено} Оборачиваемость активов = 2 Активы в начале + Активы на конец Общий объем продаж, где: Общий объем продаж = Общий объем продаж за год.

Об авторе