Оборотно сальдовая ведомость по счету 02 – Оборотная ведомость по счету 02. Для чего нужна и как сформировать

Счет 02 | Современный предприниматель

Как ведется счет 02 в бухучете российского предприятия? Для ответа на вопрос необходимо обратиться к Плану счетов, утвержденному приказом № 94н от 31.10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

Характеристика счета 02

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

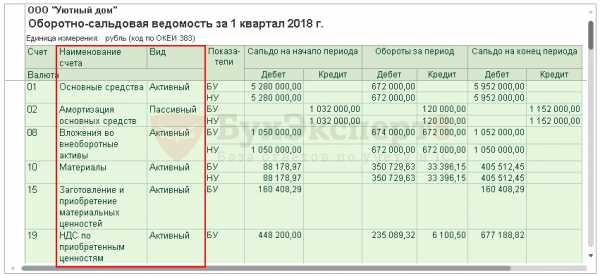

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Обратите внимание! Не следует путать сч. 02 и счет МЦ 02. Это два разных счета. Первый предназначен для отражения амортизации, второй считается забалансовым и применяется для обобщения сведений по переданной в эксплуатацию спецодежде. Ведение такого дополнительного учета обусловлено необходимостью контроля за имуществом организации, уже списанном с баланса, но еще используемом в деятельности.

Счет 02 – типовые проводки:

- Д 20 (25, 23, 26, 44, 91) К 02 – начислена амортизация по ОС, используемому в производственных целях (общепроизводственных; вспомогательном производстве; ради управленческих или общехозяйственных нужд; в торговых компаниях; по объектам, сданным в аренду).

- Д 02 К 01 – отражено списание начисленной за время эксплуатации ОС амортизации.

- Д 02 К 83 – отражено увеличение добавочного капитала компании за счет уценки амортизации ОС.

- Д 02 К 84 – отражено восстановление начисленной в прошлые периоды амортизации.

- Д 02 К 91.1 – отражено списание амортизации при выбытии ОС.

- Д 83 К 02 – отражено доначисление амортизации за счет переоценки ОС.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

spmag.ru

02 счет: активный или пассивный?

Актуально на: 4 августа 2017 г.

Исходя из принципа двойной записи в бухгалтерском учете, порядок формирования бухгалтерских проводок основывается на признании тех или иных счетов бухгалтерского учета активными, пассивными или активно-пассивными. Соответственно, увеличение различных учетных объектов может отражаться не только исключительно по дебету или кредиту какого-либо счета. На отдельных бухгалтерских счетах увеличение объектов учета может отражаться и по дебету, и по кредиту одного и того же счета в зависимости от ситуации. А каким счетом является бухгалтерский счет 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н)?

02 счет: активный или пассивный?

Характеристика счета 02 содержится в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н).

На этом счете обобщается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная амортизация отражается по кредиту счета 02 в корреспонденции, как правило, со счетами учета затрат на производство или расходов на продажу:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. – Кредит счета 02

Но, конечно, это не единственные дебетуемые счета. В проводке Д 91 – К 02 счет бухгалтерского учета показывает, что амортизация учтена в составе прочих расходов. Такая проводка может быть, к примеру, если начислена амортизация оборудования, сданного в аренду (когда такая аренда не носит систематический характер) (п. 11 ПБУ 10/99).

Учитывая, что амортизация основных средств накапливается по кредиту счета 02, этот счет бухгалтерского учета является пассивным. Но важно, что при этом в пассиве бухгалтерского баланса он не отражается. Ведь баланс формируется в нетто-оценке (п. 35 ПБУ 4/99). Применительно к основным средствам это означает их отражение в балансе по остаточной стоимости. Иными словами, учетная стоимость (отражаемая по дебету счета 01) уменьшается на кредитовое сальдо счета 02 на отчетную дату.

Что касается аналитического учета на счете 02, то он ведется по отдельным инвентарным объектам основных средств.

Как закрывается 02 счет «Амортизация основных средств»?

Дебет счета 02 – Кредит счета 01 «Основные средства»

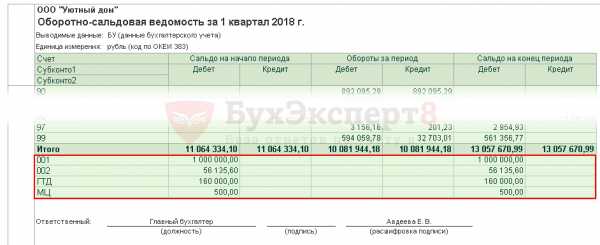

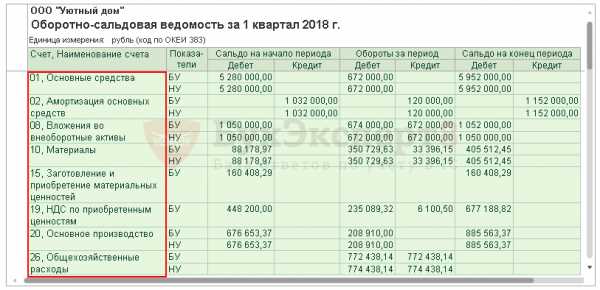

В результате такого рода операций, к примеру, в оборотно-сальдовой ведомости по счету 02 будут отражаться не только кредитовые, но и дебетовые обороты.

Говоря о синтетическом счете 02, важно не путать его с субсчетом 02 к другим счетам. К примеру, счет 68.02 в бухгалтерском учете не имеет никакого отношения к амортизации. Ведь счет 68 – «Расчеты по налогам и сборам», а 02 в данном случае – субсчет к счету 68, означающий вид налога. Как правило, на счете 68.02 отражается информация о расчетах с бюджетом по НДС.

Также читайте:

glavkniga.ru

Оборотно-сальдовая ведомость

Отчет Оборотно-сальдовая ведомость является самым главным отчетом бухгалтера. С его помощью можно:

- Увидеть полные данные о состоянии бухгалтерского и налогового учета организации, а также обороты и сальдо по каждому счету в отдельности.

- Обнаружить и исправить ошибки.

- Быстро найти интересующую информацию и ответить на вопросы, возникающие в текущей работе.

- И т. д.

В данной статье мы поделимся с вами секретами, как сделать удобной работу ОСВ, чтобы она стала вашим лучшим помощником!

Назначение и использование

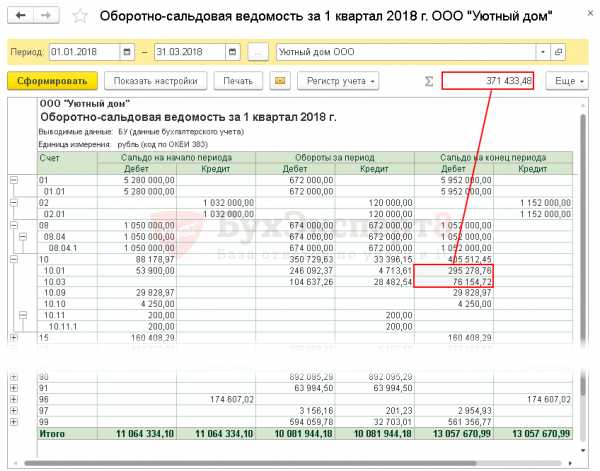

Отчет Оборотно-сальдовая ведомость предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период. PDF

Отчет в программе расположен в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость.

Отчет Оборотно-сальдовая ведомость

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

В программе ОСВ можно представить в удобном для себя виде. Рассмотрим какие настройки можем осуществить с любимым отчетом.

Нажмите кнопку Показать настройки.

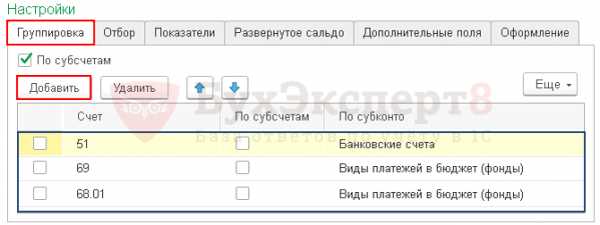

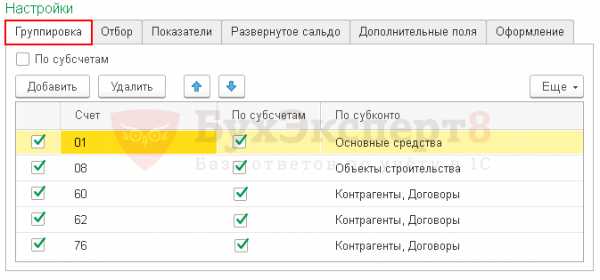

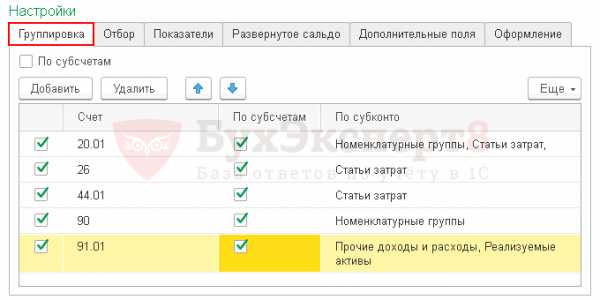

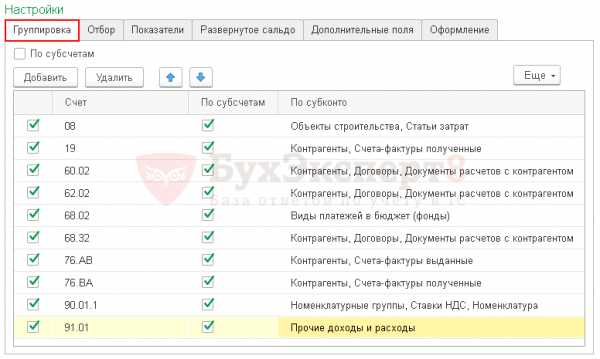

Вкладка Группировка

На панеле можно установить настройку детализации по субсчетам.

- Если флажок не установлен — выводятся только итоговые данные по счетам без входящих в группу субсчетам.

- Если флажок установлен — выводятся общие данные по счетам и данные по входящим в группу субсчетам.

На вкладке Группировка при помощи кнопки Добавить настраивается аналитика по:

В отчете можно задать группировку по:

Кнопки командной панели позволяют:

- Перемещать строчки вверх и вниз.

Вкладка Отбор

На вкладке Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также отметить вывод забалансовых счетов, установив флажок Выводить забалансовые счета.

В колонке Поле следует выбрать параметр или реквизит, доступный для настройки отчета:

- Параметры:

- Организация,

- Подразделение,

- Счет.

- Реквизиты параметров, например:

- Организация — ИНН.

- Подразделение — Код.

- Счет — Вид.

В колонке Вид сравнения выбирается условие сравнения:

- Равно — параметр должен быть точно равен значению.

- Не равно — параметр не равен значению.

- В списке — параметр должен быть равен одному из значений, указанных в графе Значение. При выборе такого условия в графе Значение становится возможным указать не одно значение, а список значений.

- В группе — параметр должен быть равен либо самому значению, либо значениям, входящим в указанную группу.

- В группе из списка — аналогично предыдущему условию для списка значений.

- Не в списке — параметр должен быть не равен ни самому значению, ни подчиненным значениям.

- Не в группе из списка — аналогично предыдущему условию для списка значений.

- Заполнено (Не заполнено) — отбор по заполненным (не заполненным) значениям.

Если в табличной части указать два или более условия заполнения нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

В колонке Значение указывается конкретное значение выбранного параметра или реквизита параметра.

Кнопки командной панели позволяют:

- Включать и выключать флажки по введенному отбору.

- Перемещать строчки вверх и вниз.

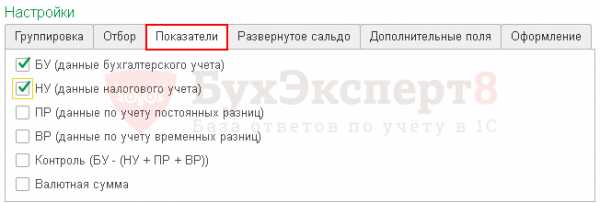

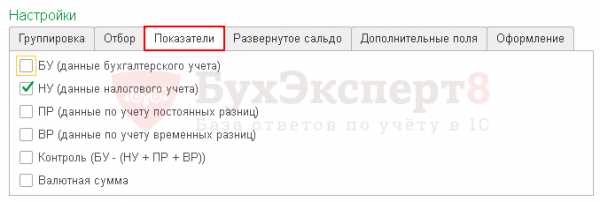

Вкладка Показатели

В отчете могут отражаться одновременно данные бухгалтерского и налогового учета.

А также в соответствии с ПБУ 18/02 данные:

- по постоянным и временным разницам;

- по контролю соблюдения принципа Контр. = БУ – (НУ + ПР + ВР).

По флажку Валютная сумма можно выводить данные о валютной сумме.

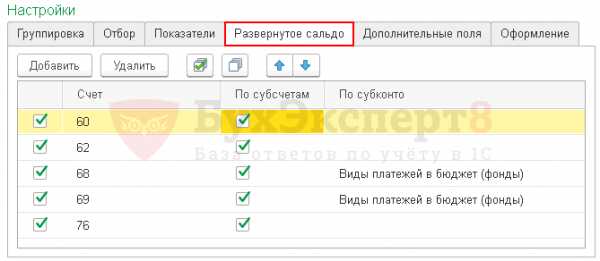

Вкладка Развернутое сальдо

Признак вывода развернутого сальдо можно устанавливать для:

Вкладка Дополнительные поля

В отчет можно выводить дополнительные данные. Например, очень удобно для начинающих пользователей выводить название счета. Для этого предназначен флажок Выводить наименование счета.

По кнопке Добавить можно добавить в отчет данные по счету и субконто:

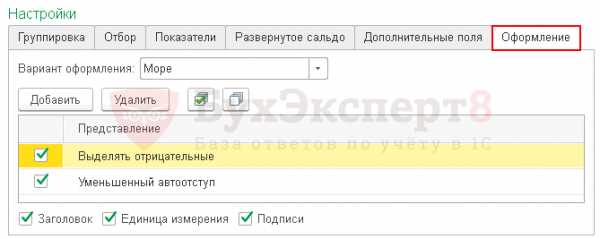

Вкладка Оформление

На вкладке Оформление можно управлять настройками:

- Флажок Выделять отрицательные — отрицательные суммы в отчете выделяются красным цветом. PDF

- Флажок Уменьшенный автоотступ — управляет шириной отступа в группировках. PDF

- Флажок Заголовок — управляет выводом заголовка в отчет: PDF

- Если флажка нет — в отчет заголовок не выводится.

- Если флажок стоит — в заголовок отчета может выводится следующая информация:

- наименование организации;

- название отчета: Оборотно сальдовая ведомость за установленный период отчета;

- выводимые данные учета: БУ/НУ;

- информация по настройкам вкладки Отбор;

- валюта учета.

- Флажок Единица измерения — управляет выводом валюты учета в заголовок отчета: PDF

- Если флажка нет — в заголовок отчета валюта не выводится.

- Если флажок стоит — в заголовок отчета валюта выводится.

- Флажок Подписи — управляет выводом подписи ответственного за оформление отчета: PDF

- Если флажка нет — в ОСВ подпись не выводится.

- Если флажок стоит — в ОСВ подпись выводится.

Вариант оформления отчета:

- По умолчанию, т. е. стандартный вид. PDF

- Черно-белый. PDF

- Основной. PDF

- Яркий. PDF

- Море. PDF

- Арктика. PDF

- Зеленый. PDF

- Античный. PDF

- Оформления отчета Реестр документов. PDF

У каждого варианта своя палитра. Каждый пользователь может выбрать тот вариант, что ему по душе, например, Море.

Управление расположением данных и шрифтом

Редактирование оформления происходит в окне Редактирование элемента условного оформления. Вызов настройки осуществляется из вкладки Оформление по кнопке Добавить.

Настройка Редактирование элемента условного оформления выглядит следующим образом. PDF

Форма настройки содержит вкладки:

- Оформление,

- Условие,

- Оформляемые поля,

- Дополнительно.

Подробное описание по настройке условного оформления

Для этого на вкладке Оформление для параметра Шрифт укажем значения:

- Шрифт — Comic Sans MS.

- Размер — 12.

Настройка будет действовать для всех полей отчета.

Сформированный отчет будет иметь крупный шрифт.

Формирование отчета

Формирование отчета выполняется по кнопке Сформировать.

Отчет будет построен по заданным настройкам.

Сохранение настроек ОСВ

Настройки отчета можно сохранить.

Для этого войдите в настройки отчета по кнопке Показать настройки.

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

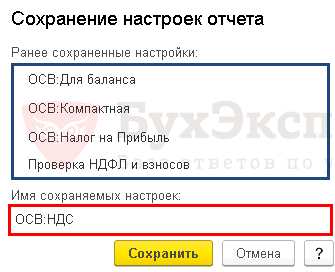

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Восстановление типовых настроек ОСВ

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

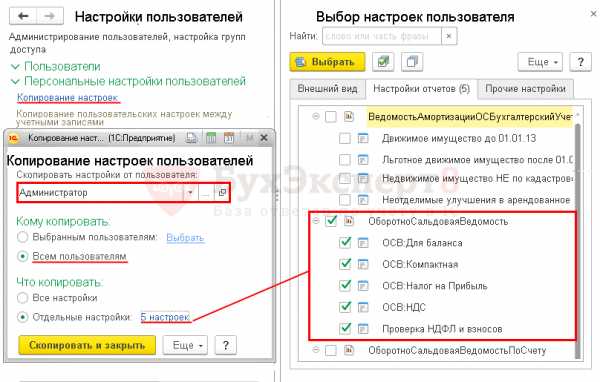

Копирование настроек ОСВ пользователями

Если в базе работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

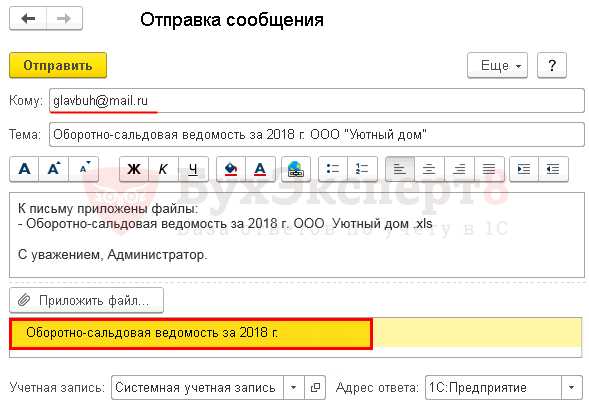

Отправка отчета ОСВ по электронной почте

Отчет можно отправить по почте прямо из программы по кнопке с изображением конверта.

Но для использования этого функционала нужно настроить учетную запись электронной почты.

Суммирование данных в отчете ОСВ

Не лишним будет напомнить и про такую потрясающую возможность, как суммирование выделенных ячеек в ОСВ.

Для этого выделяем нужные суммы в ячейках таблицы мышкой, удерживая правую клавишу CTRL. В результате в окошке суммы будет отображаться общее значение отмеченных данных.

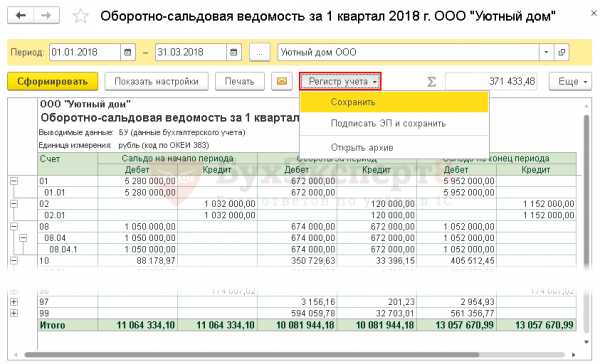

Передача отчета ОСВ в электронный архив

Сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Сохранение в электронном архиве

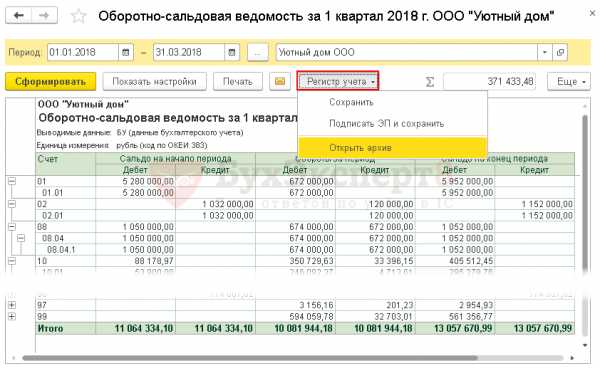

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.

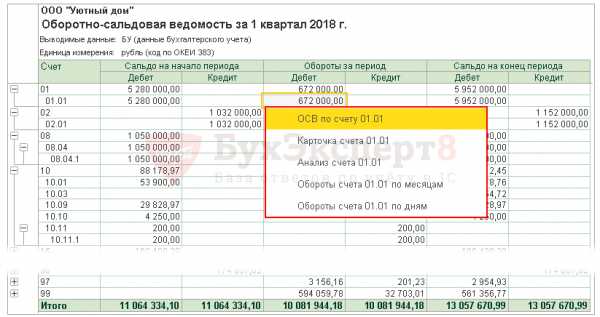

Детализация отчета ОСВ

Прямо из отчета ОСВ можно перейти к другим бухгалтерским отчетам, используя двойной щелчок мышью по сумме:

- Оборотно-сальдовая ведомость по счету,

- Карточка счета,

- Анализ счета,

- Обороты счета.

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

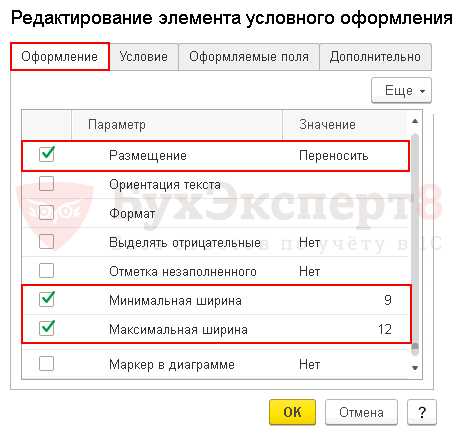

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

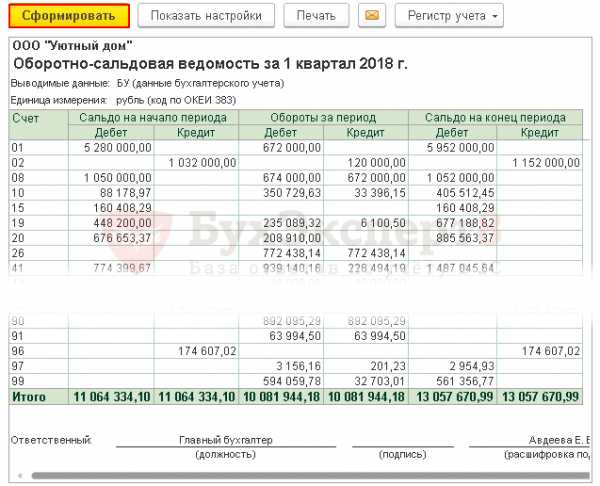

Формирование отчета

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

ОСВ: Для баланса

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского баланса).

Развернутое сальдо

По кнопке Добавить укажите данные:

Сохранение настройки

Сохраните настройку под именем ОСВ: Для баланса.

Формирование отчета

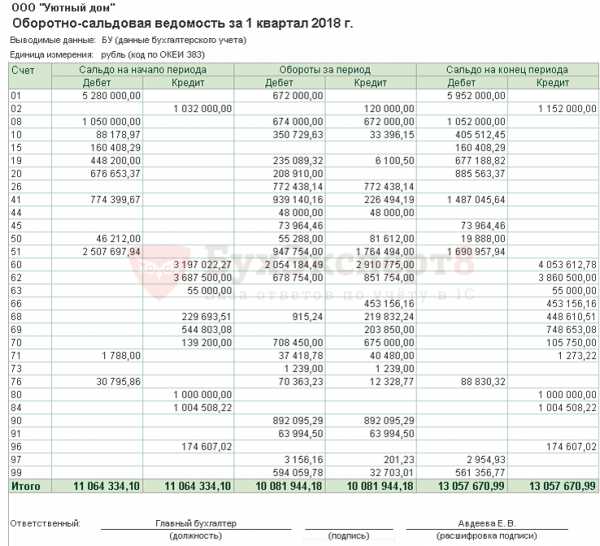

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

ОСВ: Налог на Прибыль

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Показатели

Проверьте выставление флажка:

- НУ (данные налогового учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: Налог на Прибыль.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

ОСВ: НДС

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

- Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: НДС.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

buhpoisk.ru

Корректировка оборотно-сальдовой ведомости по 10 счету в ERP 8.3 ред. 2.4.3

Обнаружилось минусовое, красное конечное сальдо на ноябрь 2018 года на субсчетах (10.02, 10.04, 10.06 и т.д.) 10-го счета. Нужно исправить минусовое сальдо по кол-ву на складах номенклатуры и отрицательное сальдо суммы дебета на конец месяца, иначе будут проблемы с закрытием месяца.

Исправлять минусовые последствия проводок документов по субсчетам (причины неизвестны) будем через операции регламентированного учета, посматривая в отчет по оборотно-сальдовой ведомости (ОСВ) по 10 счету как в итоге исправляется минусовая краснота по дебету после ручных проводок.

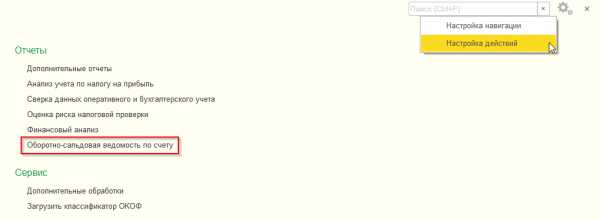

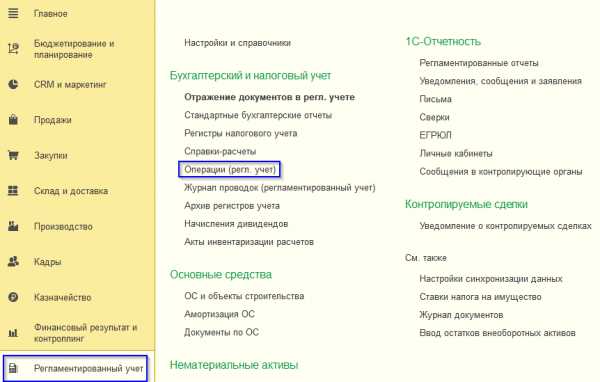

01 Для начала, откроем отчет по ОСВ и увидим проблему. Регламентированный учет — Отчеты: Оборотно-сальдовая ведомость по счету, если ее там нет, то включить через Настройка действий:

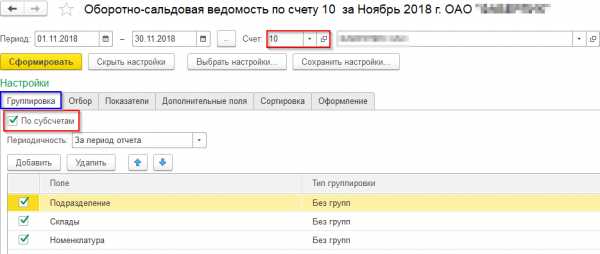

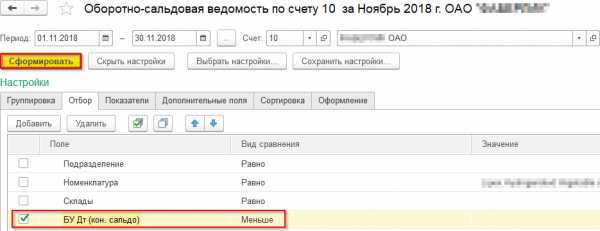

02 Теперь откроется формирование отчета, где выполним его настройки: выберем Ноябрь месяц и нажмем кнопку Показать настройки:

02.1 Настраиваем параметры формирования отчета на вкладке Группировка:

02.2 Следующая вкладка Отбор, добавляем новый элемент Количество ДТ (кон. сальдо), которое будем исправлять в дальнейшем через операции регламентированного учета:

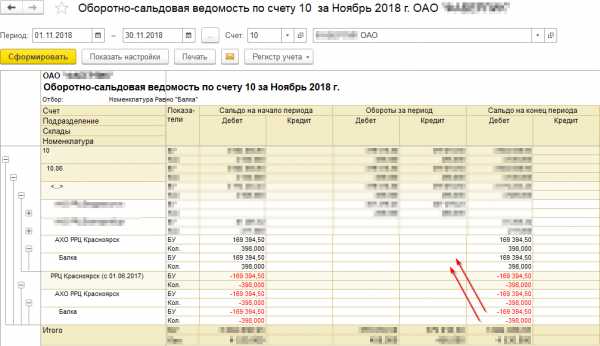

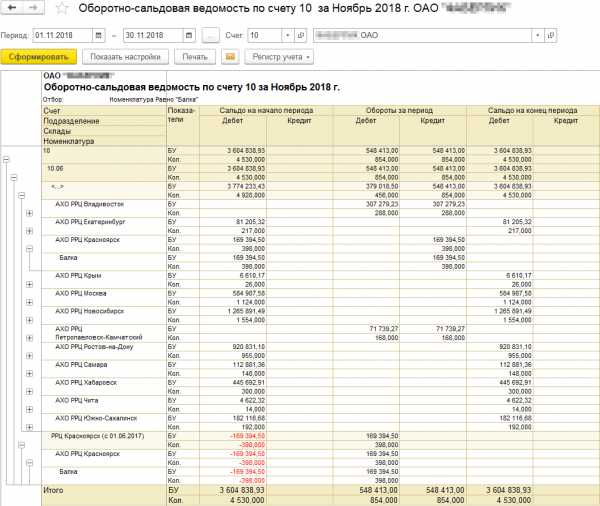

03 Смотрим отчет:

04 Из отчета выберем одну проблемную номенклатуру «Балка» по которой минус на субсчете 10.06 в кол-ве -398 и сумме -169394,50 на складе «АХО РРЦ Красноярск» в подразделении «РРЦ Красноярск» и заново настроим данный отчет, чтобы более детально рассмотреть проводки по номенклатуре «Балка», нажимаем Показать настройки:

05 В сформированном ОСВ по этой номенклатуре «Балка» понимаем какое кол-во и сумму будем «перекидывать» внутри субсчета 10.06 вручную регл. операцией:

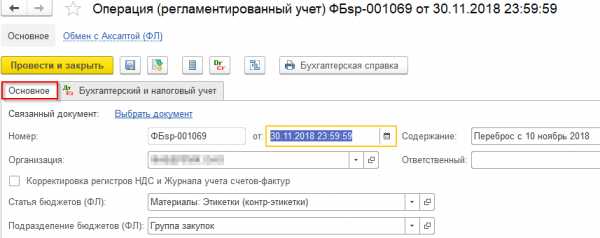

06 Теперь создаем ручные проводки для исправления минуса через Регламентированный учет — Операции (регл. учет):

07 Создаем операцию:

07.1 Заполняем вкладку Основная для операции регламентированного учета:

07.2 Вкладка Бухгалтерский и налоговый учет, где будем формировать сами проводки. Для номенклатуры «Балка» ручная проводка выглядит так:

08 После Провести и закрыть, заново формируем отчет ОСВ и видим исправленную красноту дебета на 10.06 для Номенклатуры «Балка» на конец ноября 2018 года:

Подобным образом исправляем все сальдо по другим номенклатурам добавляя проводки в созданную операцию регл. учета.

09 После того как минусы будут исправлены по Количество ДТ (кон. сальдо), сформируем отчет с другим отбором, по БУ Дт (кон. сальдо):

Исправляем оставшиеся сальдо на конец периода по номенклатурам операциями регл. учета. из этого отчета по БУ Дт (кон. сальдо) аналогично как и ранее по Количество ДТ (кон. сальдо).

amg63.ml

Оборотно сальдовая ведомость по счету 60

Счет 60 используют все предприятия. Его предназначение – отражение информации о состоянии расчетов с поставщиками и подрядчиками. Счет является активно-пассивным. Правильность отражения операций поможет проверить оборотно-сальдовая ведомость по счету 60. Сложность ведения учета на 60 счете заключается в использовании активного субсчета при формировании базы данных о произведенных авансовых платежах и оплатах и пассивного субсчета при создании проводок по полученной продукции.

ОСВ по счету 60: как читать?

Оборотно-сальдовая ведомость выступает в роли отчета о состоянии расчетов с поставщиками. Наличие в ней сумм с минусом свидетельствует о неправильно внесенных данных. Учет по счету 60 должен вестись в разрезе субсчетов и контрагентов, при работе с поставщиком по нескольким договорам детализация аналитики углубляется до уровня соглашений между предприятиями.

Кредитовое сальдо по счету 60 может быть сформировано проводками:

- Д08 – К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 – К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 – К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 – К60 – поставщик вернул деньги.

Кредитовое сальдо по счету 60 свидетельствует о наличии задолженности предприятия за уже оприходованные товары или оказанные и признанные услуги. В аналитическом учете остаток будет сформирован по субсчету 60.01.

Дебетовые обороты заполняются на основе проводок:

- Д60 – К50, 51, 52, 55 при погашении задолженности или ее части перед поставщиком.

- Д60 – К62, если произошел зачет встречных требований.

- Д60 – К66 – корреспонденция встречается в случаях, когда статус долга перед поставщиком приобретает новую форму – краткосрочного займа.

Дебетовое сальдо по счету 60 свидетельствует о наличии дебиторской задолженности. То есть предприятие заключило договор с поставщиком (по услугам – с подрядчиком) и произвело предоплату – частичную или полную. До тех пор, пока товарная продукция вместе с подтверждающими документами не будет получена предприятием, сальдо сохранится на счете.

ОСВ по счету 60 – как читать итоги? Остатки необходимо просматривать в развернутом виде – в разрезе контрагентов и договоров. Такой подход позволит своевременно выяснить, за что еще не перечислены средства, какие поставщики задерживают отгрузку товаров. Это облегчает сверку с контрагентами и помогает избежать неустоек.

Составление ОСВ по счету 60 на примере

ООО «Класс» перечислило 10.07.16 аванс на счет ООО «Евростик» за товарную продукцию в размере 118 000 р., в том числе НДС 18 000 р. Через неделю 17.07.16 товары в полном объеме были отгружены и оприходованы.

Проводки за 10 июля:

- Д60.02 – К51 в сумме 118 000 р. – отражается перечисление с расчетного счета авансового платежа.

Проводки за 17 июля:

- Д10 – К60.01 в сумме 100 000 р. – отражается оприходование товаров;

- Д19 – К60.01 в сумме 18 000 р. – входящий НДС;

- Д60.01 – К60.02 в сумму 118 000 р. – произведен взаимозачет субсчетов.

Оборотно-сальдовая ведомость по счету 60 за июль будет выглядеть так:

Дата

Сальдо начальное

Обороты

Сальдо конечное

Контрагент

Дт

Кт

Дт

Кт

Дт

Кт

Субсчет

01.01.2016

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

10.07.2016

ООО «Евростик»

—

—

118 000,00

—

118 000,00

—

60.01

—

—

—

—

—

—

60.02

—

—

118 000,00

—

118 000,00

—

17.07.2016

ООО «Евростик»

118 000,00

—

118 000,00

236 000,00

—

—

60.01

—

—

118 000,00

118 000,00

—

—

60.02

118 000,00

—

—

118 000,00

—

—

31.07.2016

ООО «Евростик»

—

—

—

—

—

—

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

В примере ОСВ 60 счета показывает, что по состоянию на 10 июля у ООО «Класс» были непогашенные авансовые платежи. Предоплата перекрылась поставкой товаров 17 июля. В результате сальдо по счету стало нулевым. Если не произвести взаимозачет по субсчетам, остатки по ним будут перенесены в баланс. Следствием станет искажение данных в активе и пассиве отчета. Разобравшись с вопросом, что означает дебетовое сальдо по счету 60 и кредитовые остатки по нему, можно оптимизировать бухгалтерский и управленческий учет.

spmag.ru

Об авторе