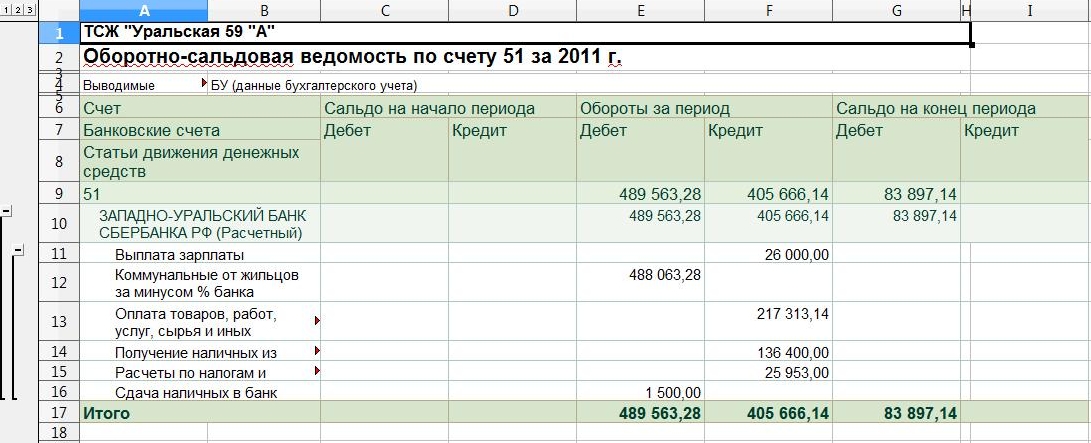

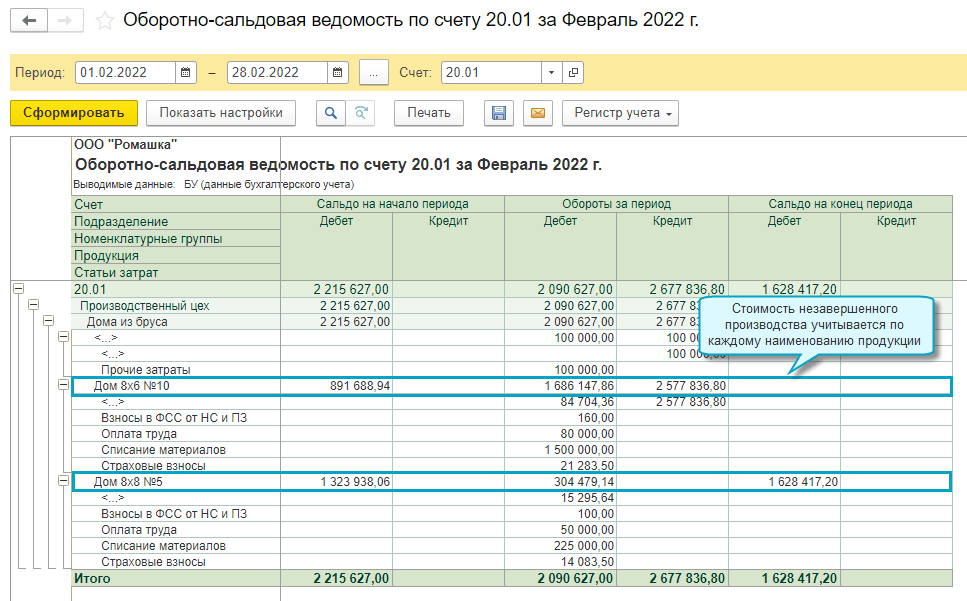

Оборотно сальдовая ведомость по счету 43: Счет 43 «Готовая продукция» в бухгалтерском учете

Бухгалтерии – Учет без забот

- Опубликовано 09.11.2014 11:28

- Автор: Administrator

- Просмотров: 236004

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели».

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Анализ оборотно-сальдовой ведомости в 1С – Учет без забот

- Опубликовано 04.12.2017 00:18

- Автор: Administrator

- Просмотров: 36143

Очень часто работа с клиентом начинается с вопроса: «Скажите, есть ли ошибки в моей базе?». Можно подумать, что специалист тут же начнет формировать какие-нибудь сложные отчеты по регистрам сведений и накоплений, понятные только ему, а на самом деле, для начала, нужно просто открыть общую оборотно-сальдовую ведомость организации (ОСВ). В этой статье мы разберем несколько ошибок учета, которые можно увидеть, сформировав этот привычный отчет.

Сделаем следующие настройки:

— на закладке «Группировка» поставим галочку «по субсчетам»,

— на закладке «Показатели» поставим галочки БУ, НУ и контроль.

Для первоначального анализа базы данных этих показателей достаточно.

Формируем ОСВ и первое, что должно насторожить – это сальдо на счете 000, которого в рабочей базе просто не должно быть!

Счет 000 является служебным и используется в программе только для первоначального ввода остатков, когда переносятся движения по счетам из другой базы или формируются вручную при помощи документа «Ввод остатков». Правильное автоматическое заполнение формы бухгалтерского баланса невозможно, если в ОСВ есть остаток по счету 000.

Другая причина появления сальдо – некорректный ввод остатков, т. е. общая сумма по ДТ всех счетов не равна сумме по КТ. В этом случае разница остается на счете 000 для выполнения основного равенства бухгалтерии ДТ=КТ.

При возникновении такой ситуации нужно разобраться в её причине. Если остатки перенесены из другой программы, нужно сформировать ОСВ в старой базе и сверить с новой, далее подкорректировать документ «Ввод остатков» по несовпадающим счетам. Если данные были внесены вручную, то нужно внимательно проанализировать ОСВ, скорее всего, какая-то информация была упущена.

Она возникает, когда введены расходные (например, РКО, списание с расчетного счета) документы на сумму бОльшую, чем приходные (например, ПКО, поступление на расчетный счет).

Например, иногда при загрузке выписки из банк-клиента некоторые документы на поступление денежных средств не проводятся автоматически, соответственно, такой приход не отражается на счетах учета. Обязательно регулярно сверяйте сальдо по расчетному счету в 1С с банковской выпиской и оперативно исправляйте ошибки.

Еще бывают ситуации, когда формируются документы на расход из кассы, при этом документы на поступление денег – отсутствуют. Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Данная ошибка иногда возникает, если вводится большой объем документов поступления, реализации, перемещения, отчетов производства за смену и пр. в один и тот же момент времени. Обычно исправляется восстановлением последовательности, функция доступна в обработке закрытия месяца — «Перепроведение документов за месяц». Но иногда требует внимания пользователя, например, программа может путаться, если вносить документ «Поступление материалов» с датой 31.01.17, временем 23.59.59 и тут же вводить документ «Требование накладная» по списанию материалов в производство с датой 31.01.17 и временем 23.59.59. Лучше, чтобы между документами поступления/списания была разница во времени, хватит даже одной минуты.

Есть еще несколько причин возникновения подобной ошибки, о некоторых из них мы говорили в видеоуроках:

— Ошибки при списании материалов в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Также очень рекомендую прочитать нашу статью на эту тему

Контроль отрицательных остатков ТМЦ в 1С: Бухгалтерии предприятия 8

Четвертая ошибка — это минусы и некорректное сальдо по 60, 62 счетам. Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С — ВИДЕО

Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С — ВИДЕО

В одной из следующих статей, мы поговорим, о том на что обратить внимание, анализируя ОСВ, после процедуры закрытия месяца, а также почему могут отличаться суммы в бухгалтерском и налоговом учете.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Формула среднего периода сбора| Калькулятор (шаблон Excel)

Формула среднего периода сбора (Содержание)

- Формула среднего периода сбора

- Калькулятор среднего периода инкассации

- Формула среднего периода сбора в Excel (с шаблоном Excel)

Формула для расчета среднего периода инкассации Формула выглядит следующим образом:

В качестве альтернативы период инкассации также можно рассчитать как –

Где,

Средний период инкассации может быть принят как среднее количество дней между следующими:

- Дата продажи в кредит и

- Дата получения денег от клиентов.

Средний период инкассации также можно обозначить как Среднее количество дней продаж дебиторской задолженности.

Примеры формулы среднего периода сбора

Давайте рассмотрим пример, чтобы узнать средний период сбора для компании:-

Вы можете скачать этот шаблон формулы среднего периода сбора здесь — Шаблон формулы среднего периода сбора

Формула среднего периода сбора — Пример № 1 2017-18

- Общий объем продаж = 2 00 000 долларов США

- Продажа за наличный расчет = 70 000 долларов США

- Конечный баланс дебиторской задолженности = 10 000 долл. США

- Исходящий баланс векселей к получению = 5000 долларов США

Мы должны рассчитать средний период инкассации для группы компаний Jagriti.

Чтобы рассчитать средний период сбора, нам нужен средний оборот дебиторской задолженности, и мы можем принять количество дней в году равным 365.

Мы рассчитали продажи в кредит, используя следующую формулу:

- Продажи в кредит = Общий объем продаж – Продажа за наличные

- Продажи в кредит = 2 00 000–70 000 долл. США

- Продажи в кредит =

Коэффициент оборачиваемости дебиторской задолженности можно рассчитать следующим образом:

- Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / (Дебиторская задолженность + Векселя к получению)

- Коэффициент оборачиваемости дебиторской задолженности = 1 30 000 долл. США / (10 000 долл. США + 5 000 долл. США)

- Коэффициент оборачиваемости дебиторской задолженности = 1 30 000 долл. США / 15 000 долл. США

- Коэффициент оборачиваемости дебиторской задолженности = 8,7 или 9 раз

Теперь мы можем рассчитать средний период сбора для группы компаний Jagriti, используя приведенную ниже формулу 9. 0003

0003

- Формула среднего периода инкассации = 365 дней / Средняя дебиторская задолженность Коэффициент оборота

- Средний период сбора = 365/9

- Средний период сбора = 40 дней

В среднем группа компаний Jagriti погашает дебиторскую задолженность за 40 дней .

Формула среднего периода погашения – Пример №2

Группа компаний Ананд решила внести некоторые изменения в свою кредитную политику. Чтобы проанализировать текущий сценарий, они попросили аналитика рассчитать средний период сбора.

Следующие данные были переданы аналитику для расчета среднего периода сбора компании –

- Чистые продажи в кредит = 2 50 000 долларов США

- Начальное сальдо дебиторской задолженности = 25 000 долларов США

- Конечный баланс дебиторской задолженности = 35 000 долларов США

В приведенном выше случае Аналитик должен рассчитать среднюю дебиторскую задолженность для группы компаний Ананд на основе вышеуказанных данных

Для расчета среднего периода сбора нам нужен средний оборот дебиторской задолженности, и мы можем принять количество дней в году равным 365. 000 для Группа компаний Ананд.

000 для Группа компаний Ананд.

- Средняя дебиторская задолженность за год = (25 000 долл. США + 35 000 долл. США) / 2

- Средняя дебиторская задолженность за год = 60 000 долл. США / 2

- Средняя дебиторская задолженность за год = 30 000 долларов.

Теперь мы можем рассчитать средний оборот дебиторской задолженности по формуле:

- Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

- Коэффициент оборачиваемости дебиторской задолженности = 2 50 000 долл. США / 30 000 долл. США

- Коэффициент оборачиваемости дебиторской задолженности = 8,3 или 8x.

Теперь мы можем рассчитать средний период сбора для Группы компаний Ананд, используя следующую формулу:

- Формула среднего периода инкассации = 365 дней / Коэффициент среднего оборота дебиторской задолженности

- Средний период сбора = 365/8

- Средний период сбора = 45,62 или 46 дней.

Группа компаний Ананд может вносить изменения в срок кредита в зависимости от политики периода инкассации.

Формула среднего периода взыскания – пример №3

Давайте возьмем пример Компания Jagriti Company, Inc. имеет непогашенную дебиторскую задолженность в размере 50 000 долларов США за год, начинающийся в 2017 году. И непогашенная дебиторская задолженность в размере 60 000 долларов США на конец того же финансового года. Чистый объем продаж в кредит для Jagriti Company Inc за тот же финансовый год составляет 600 000 долларов США.

Мы можем рассчитать среднюю дебиторскую задолженность за год, сложив начальную и конечную дебиторскую задолженность и разделив общую сумму на 2. Это дает среднюю дебиторскую задолженность для Jagriti Company, Inc как

- Средняя дебиторская задолженность за год = (50 000 долл. США + 60 000 долл. США)/2

- Средняя дебиторская задолженность за год = (110 000 долларов США)/2

- Средняя дебиторская задолженность за год = 55 000

Мы можем рассчитать средний период сбора, используя следующую формулу:

- Средний период инкассации = 365 дней / Средняя дебиторская задолженность Коэффициент оборачиваемости

- Средний период сбора = 365 / (600 000 долларов США/55 000 долларов США)

- Средний период сбора = 365/11

- Средний период сбора = 33 дня

Объяснение

Средний период сбора можно рассчитать по следующим формулам:

- Формула среднего периода сбора = 365 дней / Средняя дебиторская задолженность Коэффициент оборачиваемости

- Средний период инкассации Формула = Средний остаток дебиторской задолженности / Средний объем продаж в кредит в день

Первая формула в основном используется для расчетов инвесторами и другими специалистами.

В первой формуле для расчета среднего периода сбора нам нужен средний оборот дебиторской задолженности, и мы можем принять количество дней в году равным 365.

Мы можем рассчитать среднюю дебиторскую задолженность за год, сложив начальную и конечную дебиторскую задолженность. и разделив сумму на 2,

Мы можем рассчитать средний период сбора по следующей формуле:

Средний период сбора = 365 дней / Средняя дебиторская задолженность Коэффициент оборачиваемости продаж в кредит в день. Средняя дебиторская задолженность в день может быть рассчитана как средняя дебиторская задолженность, деленная на 365, а средняя сумма продаж в кредит в день может быть рассчитана как средняя сумма продаж в кредит, деленная на 365.

Значение и использование формулы среднего периода сбора

Чтобы получить более ценную информацию о бизнесе, мы должны знать коэффициент среднего периода сбора в компании. Но чтобы получить осмысленное представление, мы можем использовать коэффициент среднего периода сбора по сравнению с коэффициентом других компаний в той же отрасли или использовать его для анализа тенденций предыдущего года. Этот коэффициент показывает способность компании собирать свою дебиторскую задолженность, а также средний период увеличивается или уменьшается. Компания может вносить изменения в политику сбора, чтобы управлять ликвидностью бизнеса.

Этот коэффициент показывает способность компании собирать свою дебиторскую задолженность, а также средний период увеличивается или уменьшается. Компания может вносить изменения в политику сбора, чтобы управлять ликвидностью бизнеса.

Мы также можем сравнить кредитную политику компании с политикой конкурентов по среднему количеству дней, которое занимает компания от продажи в кредит до взыскания долга, и оценить, насколько хорошо работает компания.

Если компания имеет средний период инкассации 40 дней, но у компании есть кредитная политика для сбора дебиторской задолженности в течение 30 дней, то проблема в коллекторской команде компании. Если средний период инкассации составляет 40 дней, а компания объявила кредитную политику на 15 дней, то ситуация значительно хуже. Клиенты не соблюдают условия кредитного договора, и для этого нужно взглянуть на кредитную политику вашей компании и принять меры для изменения текущего сценария. Для сохранения текущего сценария могут быть приняты следующие меры:

- Требовать затягивания кредита.

- Инструктаж клиентов по условиям кредита.

- Предложение скидки клиентам в случае, если они оплачивают кредит заранее, предложение скидки 2 % в случае оплаты клиентом в течение первых десяти дней.

- Последующие действия с кредитной командой по просроченным счетам.

- Начисление процентов за просрочку оплаты дебиторской задолженности.

Калькулятор среднего периода сбора

Вы можете использовать следующий Калькулятор среднего периода сбора

| 365 дней | |

| Средний коэффициент оборачиваемости дебиторской задолженности | |

| Формула среднего периода инкассации | |

| Формула среднего периода сбора |

|

|

Формула среднего периода сбора в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы среднего периода сбора в Excel. Это очень легко и просто. Вам нужно предоставить только один вход, т.е. Коэффициент среднего оборота дебиторской задолженности

Это очень легко и просто. Вам нужно предоставить только один вход, т.е. Коэффициент среднего оборота дебиторской задолженности

Вы можете легко рассчитать средний период сбора, используя формулу в предоставленном шаблоне.

В этом шаблоне мы должны решить Формулу среднего периода сбора

Сначала мы рассчитали среднюю дебиторскую задолженность

Здесь мы должны узнать коэффициент оборачиваемости дебиторской задолженности

Здесь мы рассчитали среднюю Период сбора

Рекомендуемые статьи

Это было руководство по формуле среднего периода сбора, здесь мы обсуждаем ее использование вместе с практическими примерами. Мы также предоставляем вам калькулятор среднего периода сбора вместе с загружаемым шаблоном Excel.

- Формула расчета маржи чистой прибыли

- Как рассчитать соотношение цены к формуле прибыли?

- Расчет предельных затрат по формуле

- Примеры формулы средневзвешенного значения

Когда и как подавать годовой отчет в Регистрационную палату

https://companieshouse. blog.gov.uk/2021/09/07/when-and-how-to-file-your-annual-accounts-with-companies-house/

blog.gov.uk/2021/09/07/when-and-how-to-file-your-annual-accounts-with-companies-house/

Компания должна подавать отчетность каждые год. Счета компании — это документы, подготовленные в конце финансового года, которые показывают, как компания работала за отчетный период.

Все компании с ограниченной ответственностью должны предоставлять отчеты в Регистрационную палату. Неважно, были ли вы успешными, безубыточными, не торговали или бездействовали.

По любым вопросам, касающимся счетов HMRC или вопросов, связанных с налогами, вам необходимо обращаться напрямую в HMRC.

Какие счета вам необходимо подать

Набор счетов обычно состоит из:

- отчета о прибылях и убытках

- баланс

- отмечает

- отчет директора

В некоторых случаях может потребоваться отчет аудитора, но компании, которые квалифицируются как малые или микропредприятия, могут воспользоваться освобождением от аудита.

Отчет о прибылях и убытках показывает продажи компании, текущие расходы и прибыль или убыток, полученные за последний год.

Балансовый отчет показывает стоимость всего, что принадлежит компании, что она должна и что она должна.

Примечания предоставляют вспомогательную информацию и помогают пользователям бухгалтерской информации понять текущее финансовое положение компании.

В отчете директоров содержится информация о:

- финансовом состоянии компании

- насколько хорошо работает компания

- есть ли у компании возможности для расширения и роста

- насколько хорошо компания соблюдает финансовые правила

Малые компании

Малые компании могут подавать сокращенные отчеты. Это упрощенная версия ваших счетов, и вам не нужен отчет директоров или отчет о прибылях и убытках.

Ваша компания будет считаться «малой», если у нее есть какие-либо 2 из следующих признаков:

- ваш оборот составляет менее 10,2 млн фунтов стерлингов

- ваш баланс менее 5,1 миллиона фунтов стерлингов

- у вас менее 50 сотрудников

Микропредприятия

Компании с еще меньшим оборотом классифицируются как микропредприятия. Ваша компания может подавать счета микропредприятий, если у нее есть любые 2 из следующих:

Ваша компания может подавать счета микропредприятий, если у нее есть любые 2 из следующих:

- ваш оборот не превышает 632 000 фунтов стерлингов

- ваш баланс не превышает 316 000 фунтов стерлингов

- у вас не более 10 сотрудников

Бездействующие компании

Бездействующая компания по-прежнему должна подавать годовые отчеты в Регистрационную палату. Существуют разные требования к налоговой декларации корпорации и налоговой декларации компании в HMRC.

Регистрационная палата называет вашу компанию «бездействующей», если в финансовом году у нее не было «значительных» операций, о которых вы обычно сообщаете. Значительные операции не включают:

- регистрационные сборы, уплаченные в Регистрационную палату

- штрафы за несвоевременную подачу отчетности

- деньги, уплаченные за акции при регистрации компании

Бездействующие компании, которые квалифицируются как «малые», могут воспользоваться освобождением от аудита и не нуждаются в аудите.

Когда вам нужно подать отчетность

У каждой компании есть учетная дата. Крайний срок подачи ваших отчетов будет исчисляться с этой даты.

Для новых компаний это будет годовщина последнего дня месяца, когда компания была зарегистрирована.

Для существующих компаний годовщина будет на следующий день после окончания предыдущего финансового года. Срок предоставления счетов составляет 9 месяцев с отчетной даты.

Если вы все еще не уверены, когда должны быть зарегистрированы ваши учетные записи, вы можете просто использовать службу поиска и обновления информации о компании, чтобы найти свою компанию. Срок оплаты для ваших счетов отображается на обзорном экране.

Зарегистрировавшись в нашей службе напоминаний по электронной почте, вы будете своевременно уведомлены о сроках погашения ваших счетов.

Не забывайте планировать заранее. Убедитесь, что вы знаете сроки вашей компании и подготовьте свои счета заранее. Не оставляйте это на последний момент.

Как зарегистрировать свою учетную запись

Самый быстрый и простой способ подать учетную запись через Интернет. После того, как вы определились с типом учетных записей, которые вам нужно зарегистрировать, вы можете следовать онлайн-инструкциям или посмотреть наши видео с инструкциями на YouTube , чтобы узнать, как это делается.

Чтобы подать онлайн-заявку, вам необходимо:

- зарегистрироваться для подачи онлайн-заявки

- укажите адрес электронной почты

- выберите пароль

- иметь при себе код аутентификации компании

В онлайн-сервис встроены проверки, чтобы убедиться, что вся необходимая информация введена перед отправкой. Когда ваши учетные записи будут получены, вы автоматически получите электронное письмо, и еще раз, чтобы сообщить вам, были ли они приняты.

Кто может вести учетные записи

Если вы чувствуете себя уверенно, вы можете вести учетные записи самостоятельно. Существует целый ряд программных продуктов, которые могут помочь вам в подготовке и подаче документов.

Об авторе