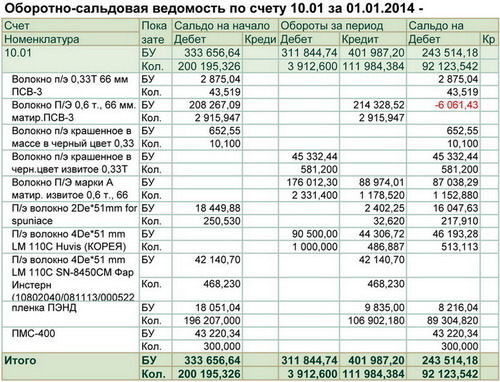

Оборотно сальдовая ведомость по счету 66: Этот домен припаркован компанией Timeweb

Счет 66 03 кредит что означает в 2019 году

Вид: Пассивный.

Виды учета на счете:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

Счет 66.03 предназначается для сбора сведений о всех полученных краткосрочных кредитах на предприятии, срок возврата которых не может превышать 12 месяцев. Займы на этом счету могут отображаться, если были выданы в национальной валюте (российских рублях). Такие кредиты могут быть выданы не только банками, но и сторонними предприятиями.

Счет открывается на каждого кредитора и по каждому договору отдельно. При создании проводок необходимо указывать основные сведения о заключенном договоре (номер и дата подписания).

Нормативные документы, аналитика, субсчета, которые показывает ОСВ по счету 66

Инструкция по применению Плана счетов рекомендует вести обособленный учет:

- кредитов, займов, товарных ссуд, векселей, выпусков облигаций;

- кредитных организаций;

- кредиторов, займодавцев, векселедателей;

- процентов по кредитам, займам, векселям;

- валютных кредитов, займов;

- просроченных кредитов, займов;

В связи с этим предлагается открывать при необходимости в бухгалтерии к счету 66 отдельные субсчета, например:

- 66.1 — краткосрочные кредиты;

- 66.2 — проценты по краткосрочным кредитам;

- 66.3 — краткосрочные займы;

- 66.4 — проценты по краткосрочным займам;

- 66.5 — краткосрочные займы по облигациям и т. д.

И тогда субсчета в ОСВ счета 66 будут показывать корректную аналитику по кредитам и займам.

При наличии валютных кредитов/займов следует учитывать их с параллельным пересчетом в рубли и начислять курсовые разницы в день операции и на конец месяца с отражением их в соответствии с ПБУ 3/2006.

Если в организации приобретен инвестиционный актив с помощью привлечения заемных средств, проценты и расходы по содержанию этого займа/кредита включаются в его первоначальную стоимость (Дт 08 Кт 66), пока этот объект не будет введен в эксплуатацию.

Кратко о счете 66 (активный или пассивный, что показывает оборотно-сальдовая ведомость по дебету и кредиту, отражение в отчетности)

Так как на счете ведется учет задолженности по заемным средствам, на которые приобретаются активы, вопрос о том, счет 66 активный или пассивный, не стоит. Конечно же, счет пассивный.

При изучении оборотно-сальдовой ведомости по счету 66 видно, что кредит счета 66 показывает задолженность организации по кредитам, займам, векселям, выпущенным и размещенным облигациям, товарным кредитам и т. п. По дебету идет погашение таких задолженностей.

Если в оборотке отсутствует кредитовое сальдо, значит, организация не использует привлеченные средства.

Проводки по счету 66

В таблице показаны наиболее типичные проводки по счету 66:

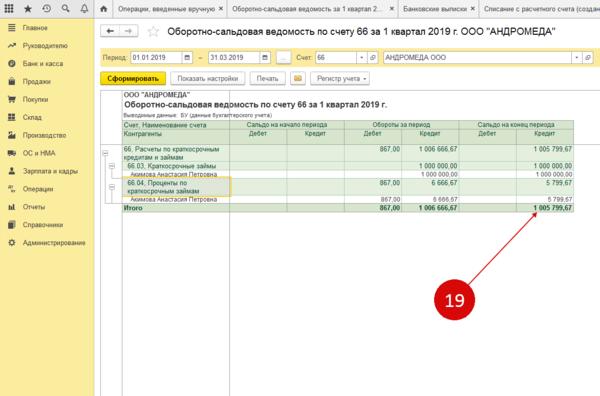

В ОСВ по счету 66.03 кредит красным с минусом

Добрый день! Помогите, пожалуйста, гугл не помог. Что-то я не так делаю, но что.

1С:Предприятие 8.3

Конфигурация: Бухгалтерия предприятия (базовая), редакция 3.0

Краткосрочный беспроцентный займ. Учредитель денег компании дал — потом забрал обратно.

В ОСВ по счету 66.03 возвращенная сумма выделена по кредиту красным и с минусом. Что я не так могла сделать?

Готова пошагово описать свои действия, если это ключевой момент.

Нет, наоборот. Но что-то пошло не так с отдачей займа

Договоры разные или займодавцы?

не туда повесили возврат займа. Схлопнуть надо дебет с кредитом

Нет, один человек и один договор

Вот наверное тут. Давали займ наличными — в кассу. Возвращали на счет безналично. У меня такие документы проведены:

Учредитель дает деньги:

1) Тип документа: поступление наличных.

Учредителю возвращают займ:

1) Тип документа: Платежное поручение. Вид операции: Расчеты по кредитам и займам.

2) Тип документа: Списание с расчетного счета. Вид операции: Возврат займа контрагенту. Дт 66.03 Учредитель, договор, Кт 51 Возврат займа

Что-то не так? Упущено что-то?

сформируйте оборотку СО ВСЕМИ возможными субконто. А также проверьте, заполнились ли все субконто в самой проводке.

Какой осв по кредитам и займам в 2019 году

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы?

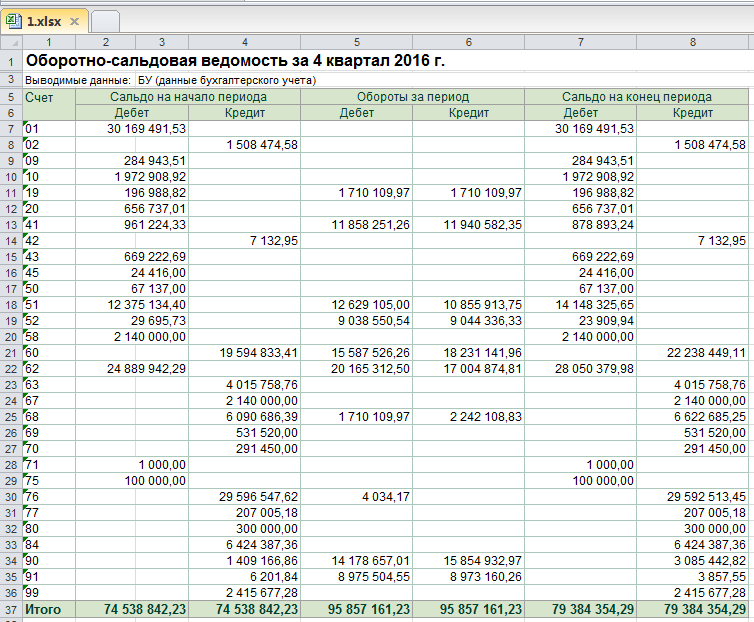

Оборотно-сальдовая ведомость – один из важнейших накопительных регистров бухгалтерского учета, отражающий состояние различных счетов учета на конкретную дату.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации. Форма предполагает четкое следование инструкциям, без инициативных отклонений.

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

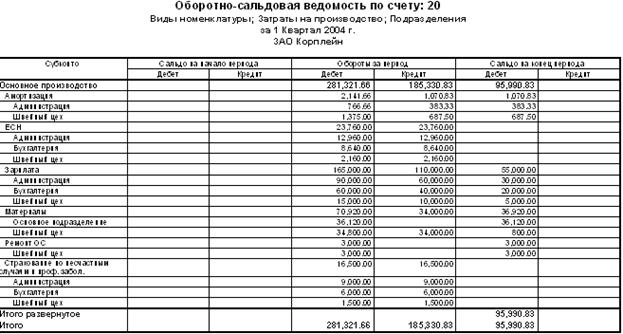

Для наглядного представления приведем пример:

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период.

Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99). - Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Правильный бухучёт в организации начинается с изучения нормативных документов

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Суммы операций указываются на пересечении строк и столбцов.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Инструкция по применению Плана счетов рекомендует вести обособленный учет:

- кредитов, займов, товарных ссуд, векселей, выпусков облигаций;

- кредитных организаций;

- кредиторов, займодавцев, векселедателей;

- процентов по кредитам, займам, векселям;

- валютных кредитов, займов;

- просроченных кредитов, займов;

В связи с этим предлагается открывать при необходимости в бухгалтерии к счету 66 отдельные субсчета, например:

- 66.

1 — краткосрочные кредиты;

1 — краткосрочные кредиты; - 66.2 — проценты по краткосрочным кредитам;

- 66.3 — краткосрочные займы;

- 66.4 — проценты по краткосрочным займам;

- 66.5 — краткосрочные займы по облигациям и т. д.

И тогда субсчета в ОСВ счета 66 будут показывать корректную аналитику по кредитам и займам.

При наличии валютных кредитов/займов следует учитывать их с параллельным пересчетом в рубли и начислять курсовые разницы в день операции и на конец месяца с отражением их в соответствии с ПБУ 3/2006.

Если в организации приобретен инвестиционный актив с помощью привлечения заемных средств, проценты и расходы по содержанию этого займа/кредита включаются в его первоначальную стоимость (Дт 08 Кт 66), пока этот объект не будет введен в эксплуатацию.

Так как на счете ведется учет задолженности по заемным средствам, на которые приобретаются активы, вопрос о том, счет 66 активный или пассивный, не стоит. Конечно же, счет пассивный.

При изучении оборотно-сальдовой ведомости по счету 66 видно, что кредит счета 66 показывает задолженность организации по кредитам, займам, векселям, выпущенным и размещенным облигациям, товарным кредитам и т. п. По дебету идет погашение таких задолженностей.

Если в оборотке отсутствует кредитовое сальдо, значит, организация не использует привлеченные средства.

В таблице показаны наиболее типичные проводки по счету 66:

51 счет по кредиту. Оборотно-сальдовая ведомость по счету. Нюансы зачисления финансовых средств

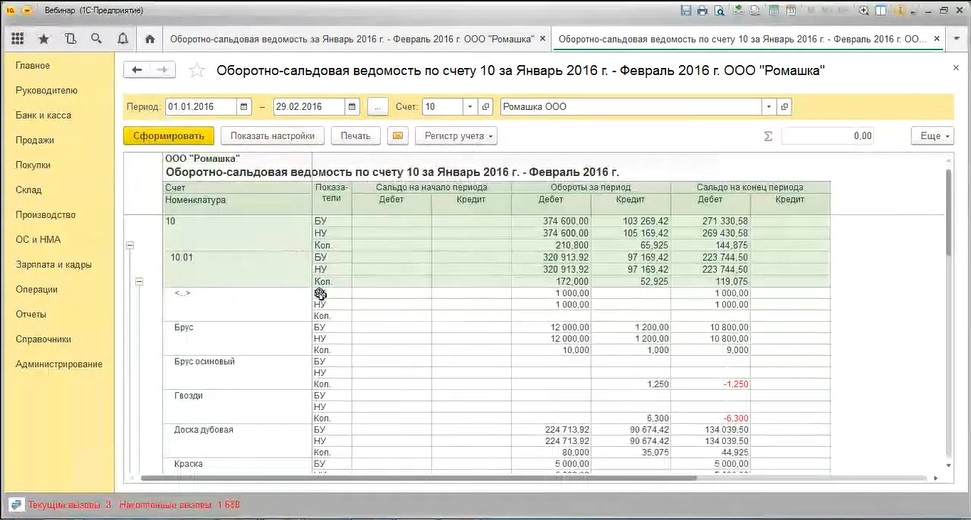

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному счету учета безналичных денежных средств.

Для составления такого регистра в форме отчета (меню Отчеты -> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, бухгалтерский счет, для которого необходимо сформировать оборотно- сальдовую ведомость, и нажать на кнопку. По умол- чанию данные в отчете приводятся с детализацией по каждому открытому на счете аналитическому разрезу. В приведенном примере (рис. 1-110) регистр составлен по счету 51 «Расчетные счета», на котором в соответствии с настройками плана счетов ведется учет в разрезе расчетных счетов и видов движений денежных средств. Для второго субконто в настройках установлен признак Только обороты, поэтому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто. Соответственно, этих данных нет и в отчете.

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

Анализ счета

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета безналичных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты -> Анализ счета) следует указать период составления регистра, бухгалтерский счет учета безналичных денежных средств, для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку. По умолчанию данные в отчете приводятся без детализации данных по корреспондирующим субсчетам, значениям субконто и т.д. (рис. 1-111).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке.

Рис. 1-111. Анализ счета 51 без детализации данных

На вкладке Общие указывается (рис. 1-112):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондирующим счетам;

признак вывода данных в иностранной валюте (доступен для счетов 52 «Валютные счета», 55.21 «Аккредитивы (в валюте)» и др., т.е. счетов с признаком поддержки валютного учета).

Ф Настройка X

1 ¦

Общие j Легализация счета Легализация кор счетов Отбор

Счет: |51 М

Период с: (01022008 ;1Л| по: {29 02 2008 |п

0 реализация [ Б елая акация

Показывать обороты

Период: |За период)Ў(Е»По субсчетам и субконто корр счетов*

Выводить данные

О Развернутое сальдо

Данные по валютам

L: Данные по количеству

1

QIC Закрыть;?.: j

Рис. 1-112. Настройка отчета Анализ счета 51. Вкладка Общие

По умолчанию обороты показываются за период в целом. В реквизите Период можно установить режим дополнительной группировки про-межуточных итогов: по дням, по неделям, по месяцам и т.д.

Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.

Правила детализации данных для анализируемого счета задаются на вкладке Детализация счета.

Если в этом есть необходимость, на вкладке Отбор можно установить критерии, которым должны удовлетворять включаемые в отчет данные аналитического учета по анализируемому счету.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

В процессе своей деятельности организации постоянно ведут взаимные денежные расчеты как внутри организации (расчеты с персоналом по заработной плате, с подотчетными лицами, с персоналом по прочим операциям), так и вне ее (расчеты с поставщиками за приобретенную у них продукцию, с подрядчиками за выполненные работы и услуги, уплата налогов, получение выручки за реализованную продукцию от покупателей и др. ).

).

В соответствии с законодательством РФ платежи между юридическими лицами, а также расчеты с участием граждан, осуществляющих предпринимательскую деятельность, ведутся путем наличных и безналичных расчетов. В случаях, установленных законодательством РФ расчеты могут производиться в иностранной валюте.

Основной формой денежных расчетов являются безналичные, осуществляемые путем перечисления денег со счета плательщика на счет продавца. Все безналичные расчеты осуществляются через банк или через какое-либо другое кредитное учреждение, имеющее на это правомочия (лицензию).

Счет 50 «Касса»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 52 «Валютные счета»

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Счет 55 «Специальные счета в банках»

денежное средство учет кассовый

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т. п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

Счет 57 «Переводы в пути»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету | По кредиту | Хозяйственная операция |

Зачисление на расчетный счет денежных средств, находившихся «в пути» | ||

Возврат заемных средств или поступление денег за счет оформления кредита | ||

Поступление денег в виде целевого финансирования | ||

На счет 51 зачислены суммы выручки | ||

Наличность из кассы внесена на счет в банке | ||

Зачисление процентов по депозиту, возврат депозитного вклада | ||

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.

03 – при зачислении средств на депозит;

03 – при зачислении средств на депозит; - 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- , 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Проведение расчетов с поставщиками и заказчиками безналичным способом, на сегодняшний день занимает одно из самых приоритетных мест в процессе учета любого предприятия или организации. Для того чтобы отразить обобщенную информацию, про безналичные операции, предприятием применяется бухгалтерский учет на счете 51 . Попробуем более подробно разобраться в том, какие особенности имеет данная процедура, какие нюансы при ее применении возникают и так далее.

Общая информация

Абсолютно каждое предприятие, в процессе своей работы, чаще всего оперирует наличными и безналичными финансовыми средствами. В том случае, если для ведения учета наличных денежных средств используется касса, то для процесса учета безналичных денег, должен использоваться 51 счет бухгалтерского учета .

Чаще всего, наличные финансовые средства применяются в процессе осуществления денежных расчетов физическими лицами. Если же идет речь, про необходимость выполнения оплаты юридическим лицом, то нужно использовать безналичный способ оплаты.

Необходимо отметить, что с этой целью, предприятие имеет возможность выбрать для себя ту банковскую организацию, которая больше всего подходит под ее требования и соответственно, именно в ней произвести открытие денежного счета.

Следует сказать, что процесс учета продажи, а также приобретения валюты является достаточно сложным и его необходимо рассматривать отдельно от этого вопроса.

Здесь же попробуем разобраться в том, каким образом осуществляется бухгалтерский учет финансовых средств, какие особенности имеет данный процесс, какие первичные документы нужно оформить, а также сопроводительные операции финансового характера выполнить.

На открытый расчетный счет в банке, который связан с деятельностью организации, могут поступать финансовые средства от других лиц. К ним можно отнести:

- Расчет за покупку товара.

- Оплата, проведенная кредитной организацией.

- Перевод физического лица.

В данном вопрос, получателем является организация, на чей расчетный счет зачисляются денежные средства .

Используя безналичные денежные средства , организация может осуществлять оплату поставщикам товаров, услуг, материалов, а также . Помимо этого, с него выполняется оплата налогов, взносов и платежей. Также существует возможность выполнить обналичивание денежных средств на основании дорожных чеков для выплат заработных плат, отчетных сумм работников и так далее. В данном вопросе, организация может выступать в качестве плательщика налогов.

В качестве первичного документа, на основании которого будет произведено списание денежных средств с расчетного счета, выступает .

Выполнение учета в бухгалтерии

В плане предусматривается счет, используемый для того, чтобы отразить действия, связанные с переводом или зачислением финансовых средств безналичным способом. Стоит сказать, что по дебету могут быть отражены поступления. Если же говорить про кредит, то здесь подразумеваются списания финансовых средств.

Отметим, что счет 51 бухгалтерского учета относится к активным. В том случае если выполнить его анализ, то можно заметить, что на нем ведется учет всех имеющихся активов предприятия. В свою очередь, по кредиту может быть отображено уменьшение актива или же иначе – уменьшение финансовых средств.

Поступление и снятие денег является хозяйственной операцией. Для каждой из таких должны создаваться проводки. Чтобы произвести создание проводки необходимо определить наличие двух счетов бухгалтерского типа, которые принимают участие в данном действии. Помимо этого необходимо добавить денежную сумму одинаково, как в таблицу где размещена информация про дебет, так и в таблицу с кредитом.

Нюансы зачисления финансовых средств

В процессе зачисления финансовых средств, необходимо добавить их в таблицу дебета. Стоит сказать, что в данном случае он должен выступать как корреспондирующий счет. В свою очередь, вносимая сумма добавляется в кредит.

Отдельно следует рассказать про процедуру списания. В данном случае, поступившие деньги должны добавляться в кредит. К ним относят счета корреспондирующего типа, в дебет которых вносятся деньги. Здесь они зависят от назначения платежа. Попробуем разобраться в самых распространенных проводках связанных со списанием финансовых средств безналичного характера.

Проводки по учету безналичных денежных средств, в бухгалтерском учете, должны быть произведены на основании документа который был взят в банковской организации. В данном документе должны быть отражены все поступления, а также списания.

Как необходимо вести

Счет данного вида был создан специально для того, чтобы осуществлять учет, анализ и контроль информации про денежные средства, которые имеются у предприятия. Он должен использоваться для того чтобы отображать информацию, про количество финансовых средств в национальной валюте – российских рублях.

В качестве основных подтверждений имеющихся финансовых средств могут выступать документы различного вида.

Говоря про отчеты, которые необходимы для проведения анализа данного счета, то к ним относят:

- Оборотно-сальдовую ведомость.

- Карточки, относящиеся к счету.

- Анализ счета.

Процесс документального оформления

Абсолютно все выплаты и поступления средств должны быть внесены в кассовую книгу. Ведение в данном случае является обязательным для организаций. Записи в кассовые книги осуществляются посредством использования первичных документов, которые представляют собой приходные и расходные кассовые ордеры.

Процесс оприходование денежных средств в кассу должен выполнять путем оформления приходных кассовых ордеров. В свою очередь списание происходит при помощи кассовых ордеров, имеющих форму №КО-2.

Все действия, которые осуществляются, должны быть предусмотрены путем использования ККМ . При этом в данном вопросе существуют определенные исключения, которые касаются отдельных видов деятельности, по которым можно применять бланки, имеющие строгую отчетность. Каждая из организаций должна установить лимит остатка кассы.

Таким образом, наличные финансовые средства которые могут оставаться в кассе до окончания рабочего дня, а также прибыль, которая превышает установленную планку, должны быть перечислены на банковский счет после окончания работы. Необходимо отметить, что ведение операций кассового характера должно регулироваться определенными нормативными документами, которые изучаются для получения грамотного учета наличных денег и верного ведения кассы.

Заключение

В целом, каких-либо сложностей в вопросе ведения 51 счета бухгалтерского учета нет. При этом данный вопрос имеет свои нюансы и сложности. Именно поэтому, нередко, люди которые впервые сталкиваются с этим вопросом, имеют определенные сложности. Стоит сказать, что для избегания сложностей рекомендуется взять в штат организации специалиста, который компетентен в этом вопросе и знает основные нюансы составления 51 счета.

Такой специалист без труда сможет вести бухгалтерский учет безналичных денежных средств. Если идет речь, про небольшую организацию, то целесообразно нанять специалиста из сторонней компании, которая предоставляет услуги данного вида. На основании заключенного с фирмой контракта, специалист будет периодически выполнять действия по бухгалтерскому учету.

При необходимости, он также сможет оказывать консультацию руководителям организации по интересующим их вопросам, связанным с ведением бухгалтерии.

Отметим, что крайне важно выполнять ведение счета 51 верно, так как в противном случае, при налоговых проверках или сдаче отчетов в налоговую, у компетентных сотрудников ведомства могут возникнуть определенные вопросы. Таким образом, руководству организации придется решать возникшую проблему в сжатые сроки и порой, с необходимостью уплаты штрафов.

Именно поэтому, для того чтобы подобные проблемы не возникли, рекомендуется максимально ответственно относится к работе отдела бухгалтерии и координировать их действия, в том числе и в вопросе ведения бухгалтерского учета.

Проводки и примеры по данному счету представлены ниже.

Сч. 51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете — это сбор информации о проводимых безналичных расчетах с контрагентами — физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

- Поступление денежных средств — оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.

д.

д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации.

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту — расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Аналитический мониторинг

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте. Данные об открытии автоматически передаются в инспекцию ФНС, в которой компания зарегистрирована.

Анализ поступающих и расходуемых безналичных денежных средств осуществляется в разрезе каждого отдельного расчетного счета, открытого организацией.

В целях проверки правильности ведения взаиморасчетов и заполнения сведений в бухгалтерском учете фирмы в кредитной организации запрашивается выписка (через систему Банк-клиент или лично через оператора отделения). В выписке отображаются все проводимые операции и платежные документы к ним. Остатки на начало и конец периода, а также все обороты в бухгалтерском учете должны быть идентичны информации из банка.

Внимание! Кредитные организации устанавливают свои дополнительные тарифы за обслуживание компании, суммы списываются автоматически в первый или последний день месяца в зависимости от политики банка — данные суммы отображаются в бухгалтерском учете как расходы на услуги банков в корреспонденции со сч.91.02.

Нормативная база

Использование сч. 51 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам — оплата за оборудование, материалы, товары и т.

д.

д.

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||||

| на 31 Марта 2004 г. | ||||||||||

| К О Д Ы | ||||||||||

| Форма №1 по ОКУД | 0710001 | |||||||||

| Дата (год, месяц, число) | 2004|3|31 | |||||||||

| Организация | по ОКПО | 354435 | ||||||||

| Идентификационный номер налогоплательщика | ИНН | 12345678900446767677 | ||||||||

| Вид деятельности | по ОКВЭД | 36097 | ||||||||

| Организационно-правовая форма форма собственности | ||||||||||

| по ОКОПФ/ОКФС | ||||||||||

| Единица измерения | по ОКЕИ | 384 | ||||||||

| Адрес | ||||||||||

| Дата утверждения | . . . | |||||||||

| Дата отправки / принятия | . . | |||||||||

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода | |||||||

| 1 | 2 | 3 | 4 | |||||||

| Нематериальные активы | 110 | 800 | 800 | 749 | ||||||

| в том числе: | ||||||||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | — | — | |||||||

| организационные расходы | 112 | — | — | |||||||

| Основные средства | 120 | 10000 | 10000 | 7779 | ||||||

| в том числе: | ||||||||||

| земельные участки и объекты природопользования | 121 | — | — | |||||||

| Доходные вложения в материальные ценности | 135 | — | — | |||||||

| в том числе: | ||||||||||

| имущество для передачи в лизинг | 136 | — | — | |||||||

| Долгосрочные финансовые вложения | 140 | — | — | |||||||

| в том числе: | ||||||||||

| инвестиции в дочерние общества | 141 | — | — | |||||||

| инвестиции в зависимые общества | 142 | — | — | |||||||

| инвестиции в другие организации | 143 | — | — | |||||||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | — | — | |||||||

| Прочие внеоборотные активы | 150 | — | — | |||||||

| Итого по разделу I | 190 | 10800 | 10800 | 8528 | ||||||

Форма 0710001 с. 2 2 | ||||||||||

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода | |||||||

| 1 | 2 | 3 | 4 | |||||||

| Запасы | 210 | 2500 | 2500 | — | ||||||

| в том числе: | ||||||||||

| сырье, материалы и другие аналогичные ценности | 211 | 2360 | 2360 | — | ||||||

| животные на выращивании и откорме | 212 | — | — | |||||||

| затраты в незавершенном производстве (издержках обращения) | 213 | 140 | 140 | — | ||||||

| готовая продукция и товары для перепродажи | 214 | — | — | |||||||

| товары отгруженные | 215 | — | — | |||||||

| расходы будущих периодов | 216 | — | — | |||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — | |||||||

| в том числе: | ||||||||||

| покупатели и заказчики | 231 | — | — | |||||||

| векселя к получению | 232 | — | — | |||||||

| задолженность дочерних и зависимых обществ | 233 | — | — | |||||||

| авансы выданные | 234 | — | — | |||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 360 | 360 | 3095 | ||||||

| в том числе: | ||||||||||

| покупатели и заказчики | 241 | 320 | 320 | 320 | ||||||

| векселя к получению | 242 | — | — | |||||||

| задолженность дочерних и зависимых обществ | 243 | — | — | |||||||

| задолженность участников (учредителей) по взносам в уставный капитал | 244 | — | — | |||||||

| авансы выданные | 245 | — | — | |||||||

| Краткосрочные финансовые вложения | 250 | — | — | |||||||

| в том числе: | ||||||||||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | — | — | |||||||

| собственные акции, выкупленные у акционеров | 252 | — | — | |||||||

| Денежные средства | 260 | 900 | 900 | 5773 | ||||||

| в том числе: | ||||||||||

| касса | 261 | 5 | 5 | 812 | ||||||

| расчетные счета | 262 | 895 | 895 | 4961 | ||||||

| валютные счета | 263 | — | — | |||||||

| Прочие оборотные активы | 270 | — | — | |||||||

| Итого по разделу II | 290 | 3760 | 3760 | 8868 | ||||||

| БАЛАНС (сумма строк 190 + 290) | 300 | 14560 | 14560 | 17396 | ||||||

Форма 0710001 с. | ||||||||||

| Уставный капитал | 410 | 1000 | 1000 | 1000 | ||||||

| Резервный капитал | 430 | — | — | |||||||

| в том числе: | ||||||||||

| резервные фонды, образованные в соответствии с законодательством | 431 | — | — | |||||||

| резервы, образованные в соответствии с учредительными документами | 432 | — | — | |||||||

| Фонд социальной сферы | 440 | — | — | |||||||

| Целевые финансирование и поступления | 450 | — | — | |||||||

| Нераспределенная прибыль прошлых лет | 460 | 200 | 200 | 200 | ||||||

| Непокрытый убыток прошлых лет | 465 | — | — | |||||||

| Нераспределенная прибыль отчетного года | 470 | Х | 2148 | |||||||

| Непокрытый убыток отчетного года | 475 | Х | — | |||||||

| ^ | 490 | 5160 | 5160 | 7308 | ||||||

| Займы и кредиты | 510 | — | — | |||||||

| в том числе: | ||||||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | — | — | |||||||

| Прочие долгосрочные обязательства | 520 | — | — | |||||||

| Итого по разделу IV | 590 | — | — | |||||||

| Займы и кредиты | 610 | 1800 | 1800 | 1800 | ||||||

| в том числе: | ||||||||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 1800 | 1800 | 1800 | ||||||

| Кредиторская задолженность | 620 | 7600 | 7600 | 8289 | ||||||

| в том числе: | ||||||||||

| поставщики и подрядчики | 621 | 6000 | 6000 | 6000 | ||||||

| векселя к уплате | 622 | — | — | |||||||

| задолженность перед дочерними и зависимыми обществами | 623 | — | — | |||||||

| задолженность перед персоналом организации | 624 | 840 | 840 | 41 | ||||||

| задолженность перед государственными внебюджетными фондами | 625 | 300 | 300 | 25 | ||||||

| задолженность перед бюджетом | 626 | 460 | 460 | 2223 | ||||||

| авансы полученные | 627 | — | — | |||||||

| прочие кредиторы | 628 | — | — | |||||||

| Задолженность участникам (учредителям) по выплате доходов | 630 | — | — | |||||||

| Доходы будущих периодов | 640 | — | — | |||||||

| Резервы предстоящих расходов | 650 | — | — | |||||||

| Прочие краткосрочные обязательства | 660 | — | — | |||||||

| Итого по разделу V | 690 | 9400 | 9400 | 10089 | ||||||

| ^ | 700 | 14560 | 14560 | 17396 | ||||||

Форма 0710001 с. | На конец отчетного периода | |||||||||

| 1 | 2 | 3 | 4 | |||||||

| Арендованные основные средства | 910 | — | — | |||||||

| в том числе по лизингу | 911 | — | — | |||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | — | — | |||||||

| Материалы, принятые в переработку | 930 | — | — | |||||||

| Товары, принятые на комиссию | 940 | — | — | |||||||

| Оборудование, принятое для монтажа | 950 | — | — | |||||||

| Бланки строгой отчетности | 960 | — | — | |||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 970 | — | — | |||||||

| Обеспечения обязательств и платежей полученные | 980 | — | — | |||||||

| Обеспечения обязательств и платежей выданные | 990 | — | — | |||||||

| Износ основных средств | 991 | — | — | |||||||

| Основные средства, сданные в аренду | 992 | — | — | |||||||

| 993 | — | — | ||||||||

| 994 | ||||||||||

| (квалификационный аттестат профессионального бухгалтера от | ||||||||||

| № ) | ||||||||||

Управляющая компания «УРАЛСИБ»

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана ФКЦБ России 14 июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва, Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07 Тел.: 8 (495) 723 76 74. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2012) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва, Проспект Мира, дом 69, строение 1, этаж 3, пом.3-07 Тел.: 8 (495) 723 76 74. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2012) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14. 09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.Бухгалтерский учет — тест 36

Главная / Менеджмент / Бухгалтерский учет / Тест 36 Упражнение 1:Номер 1

Что отражается по дебету счета 60?

Ответ:

(1) суммы, выплаченные поставщикам

(2) товары и услуги, принятые от поставщиков

(3) суммы денежных средств, взятые в краткосрочный кредит в кредитных организациях

(4) ценности, принятые к учету в качестве объектов основных средств

Номер 2

Что отражается по кредиту счета 60?

Ответ:

(1) суммы, выплаченные поставщикам

(2) товары и услуги, принятые от поставщиков

(3) суммы денежных средств, взятые в долгосрочный кредит в кредитных организациях

(4) ценности, принятые к учету в качестве объектов основных средств

Номер 3

Как можно охарактеризовать счет 60?

Ответ:

(1) это активный счет

(2) это пассивный счет

(3) это активно-пассивный счет

(4) это бессальдовый счет

Упражнение 2:

Номер 1

Каков наиболее типичный сценарий использования счета 66?

Ответ:

(1) он используется как активный счет

(2) он используется как пассивный счет

(3) он используется как активно-пассивный счет

(4) он используется как бессальдовый счет

Номер 2

Что отражается по кредиту счета 67?

Ответ:

(1) товары и услуги, принятые от поставщиков

(2) суммы, выплаченные поставщикам

(3) суммы денежных средств, взятые в долгосрочный кредит в кредитных организациях

(4) суммы денежных средств, взятые в краткосрочный кредит в кредитных организациях

Номер 3

Что отражается по кредиту счета 66?

Ответ:

(1) товары и услуги, принятые от поставщиков

(2) суммы, выплаченные поставщикам

(3) суммы денежных средств, взятые в долгосрочный кредит в кредитных организациях

(4) суммы денежных средств, взятые в краткосрочный кредит в кредитных организациях

Упражнение 3:

Номер 1

О чем может говорить дебетовый остаток по счету 60?

Ответ:

(1) о наличии аванса поставщику

(2) о наличии задолженности перед поставщиком

(3) о наличии денежных средств на расчетном счете организации

(4) о наличии у организации задолженности перед кредитной организацией по краткосрочному кредиту

Номер 2

О чем может говорить кредитовый остаток по счету 60?

Ответ:

(1) о наличии аванса поставщику

(2) о наличии задолженности перед поставщиком

(3) о наличии денежных средств на расчетном счете организации

(4) о наличии у организации задолженности перед кредитной организацией по краткосрочному кредиту

Номер 3

О чем может говорить кредитовый остаток по счету 66?

Ответ:

(1) о наличии аванса поставщику

(2) о наличии задолженности перед поставщиком

(3) о наличии денежных средств на расчетном счете организации

(4) о наличии у организации задолженности перед кредитной организацией по краткосрочному кредиту

Упражнение 4:

Номер 1

Какой документ регламентирует порядок бухгалтерского учета расходов по кредитам и займам?

Ответ:

(1) ПБУ 4/99

(2) ПБУ 6/01

(3) ПБУ 15/2008

(4) ПБУ 22/2010

Номер 2

Какой основной нормативный документ регулирует взаимоотношения организаций с подрядчиками?

Ответ:

(1) Гражданский Кодекс Российской Федерации

(2) закон «О бухгалтерском учете»

(3) Налоговый Кодекс Российской Федерации

(4) Трудовой Кодекс Российской Федерации

Номер 3

Какой основной нормативный документ регулирует взаимоотношения организаций с поставщиками?

Ответ:

(1) Гражданский Кодекс Российской Федерации

(2) закон «О бухгалтерском учете»

(3) Налоговый Кодекс Российской Федерации

(4) Трудовой Кодекс Российской Федерации

Упражнение 5:

Номер 1

Как проконтролировать правильность составления оборотно-сальдовой ведомости по счету?

Ответ:

(1) итоговые показатели (суммы остатков и оборотов) должны быть равны показателям по счету, открытому в Главной книге

(2) суммы дебетовых и кредитовых оборотов должны быть равны между собой

(3) суммы дебетовых и кредитовых начальных остатков должны быть равны между собой

(4) суммы дебетовых и кредитовых конечных остатков должны быть равны между собой

Номер 2

Как проконтролировать правильность составления оборотно-сальдовой ведомости по счету?

Ответ:

(1) итоговые показатели (суммы остатков и оборотов) должны быть равны показателям по счету, полученным из оборотно-сальдовой ведомости по всем счетам

(2) суммы дебетовых и кредитовых оборотов должны быть равны между собой

(3) суммы дебетовых и кредитовых начальных остатков должны быть равны между собой

(4) суммы дебетовых и кредитовых конечных остатков должны быть равны между собой

Номер 3

Для какого счета можно построить оборотно-сальдовую ведомость по счету?

Ответ:

(1) только для активного счета

(2) только для пассивного счета

(3) только для активно-пассивного счета

(4) для любого счета

Упражнение 6:

Номер 1

Что такое, с точки зрения бухгалтерского учета, основная сумма задолженности организации по кредиту?

Ответ:

(1) это дебиторская задолженность

(2) это кредиторская задолженность

(3) это прибыль

(4) это убыток

Номер 2

Какими, с точки зрения бухгалтерского учета, бывают кредиты и займы?

Ответ:

(1) краткосрочными (до 6 месяцев) и долгосрочными (свыше 6 месяцев)

(2) краткосрочными (до 24 месяцев) и долгосрочными (свыше 24 месяцев)

(3) краткосрочными (до 1 месяца) и долгосрочными (свыше 1 месяца)

(4) краткосрочными (до 12 месяцев) и долгосрочными (свыше 12 месяцев)

Номер 3

Как называется процедура, которая позволяет выяснить состояние расчетов с поставщиками?

Ответ:

(1) инвентаризация расчетов с поставщиками

(2) сальдирование расчетов с поставщиками

(3) реструктуризация расчетов с поставщиками

(4) актуализация расчетов с поставщиками

Упражнение 7:

Номер 1

Чем различаются кредиты и займы?

Ответ:

(1) между ними нет отличий, их могут выдавать любые организации

(2) кредиты могут выдавать только специализированные кредитные организации, займы — любые организации

(3) займы могут выдавать только специализированные кредитные организации, кредиты — любые организации

(4) между ними нет отличий, их могут выдавать только специализированные кредитные организации

Номер 2

Чем различаются кредиты и займы?

Ответ:

(1) кредиты обычно подразумевают выплату процентов, займы обычно бывают беспроцентными

(2) займы обычно подразумевают выплату процентов, кредиты обычно бывают беспроцентными

(3) займы и кредиты не различаются, и те и другие всегда подразумевают выплату процентов

(4) займы и кредиты не различаются, и те и другие не предусматривают выплаты процентов

Номер 3

Чем различаются кредиты и займы?

Ответ:

(1) обычно кредит выдаётся в денежной форме, заём же может быть как денежным, так и вещественным

(2) обычно заём выдаётся в денежной форме, кредит же может быть как денежным, так и вещественным

(3) займы и кредиты не различаются, и те и другие обычно имеют денежную форму

(4) займы и кредиты не различаются, и те и другие обычно имеют вещественную форму

Упражнение 8:

Номер 1

Каковы особенности принятия расходов на уплату процентов по кредитам для целей расчета налога на прибыль организаций?

Ответ:

(1) в качестве расхода для целей расчета налога на прибыль всегда принимается фактическая сумма расходов

(2) в качестве расхода для целей расчета налога на прибыль принимается фактическая сумма расходов, не превышающая норматива

(3) в качестве расхода для целей расчета налога на прибыль всегда принимается сумма расходов, равная нормативу, независимо от размера фактических расходов

(4) в качестве расхода для целей расчета налога на прибыль всегда принимается сумма расходов, равная нулю

Номер 2

Какое условие необходимо для того, чтобы некую хозяйственную операцию можно было отнести к коммерческому кредиту?

Ответ:

(1) несовпадение во времени встречных обязательств по заключенному договору

(2) превышение сумм обязательств по договору десяти процентов от среднегодового торгового оборота

(3) совпадение во времени встречных обязательств по заключенному договору

(4) отсутствие встречных обязательств по заключенному договору

Номер 3

Какие из перечисленных событий хозяйственной жизни относятся к коммерческим кредитам?

Ответ:

(1) предоставление аванса поставщику

(2) предоставление отсрочки платежа покупателю

(3) предоставление кредита специализированным кредитным учреждением

(4) принятие к учету объектов основных средств или нематериальных активов

Упражнение 9:

Номер 1

Какой бухгалтерской записью можно отразить поступление на расчетный счет организации долгосрочного кредита?

Ответ:

(1) Д67 К51

(2) Д91 К67

(3) Д51 К67

(4) Д51 К66

(5) Д66 К51

Номер 2

Какой бухгалтерской записью можно отразить поступление на расчетный счет организации краткосрочного кредита?

Ответ:

(1) Д67 К51

(2) Д91 К67

(3) Д51 К67

(4) Д51 К66

(5) Д66 К51

Номер 3

Какой бухгалтерской записью можно отразить погашение организацией краткосрочного кредита с расчетного счета?

Ответ:

(1) Д67 К51

(2) Д91 К67

(3) Д51 К67

(4) Д51 К66

(5) Д66 К51

Упражнение 10:

Номер 1

Какой бухгалтерской записью можно отразить поступление материалов от поставщика?

Ответ:

(1) Д51 К60

(2) Д69 К51

(3) Д60 К91

(4) Д10 К60

(5) Д08 К60

Номер 2

Какой бухгалтерской записью можно отразить оплату счета поставщика - юридического лица из кассы организации?

Ответ:

(1) Д51 К60

(2) Д60 К50

(3) Д60 К91

(4) Д10 К60

(5) вопрос неверен, так как наличные расчеты между юридическими лицами в Российской Федерации запрещены

Номер 3

Какой бухгалтерской записью можно отразить списание кредиторской задолженности с истекшим сроком исковой давности?

Ответ:

(1) Д51 К60

(2) Д69 К51

(3) Д60 К91

(4) Д10 К60

(5) Д08 К60

Методические рекомендациипо отражению данных бухгалтерского учета в Отчете о деятельности КПК и соответствия их оборотно-сальдовой ведомости кооператива

Отчет о деятельности КПК заполняется кооперативами поквартально на основании оборотно-сальдовой ведомости (ОСВ) кооператива за тот же период, статистических данных и иных данных бухгалтерского и аналитического учета.

1. Паевой фонд.

| Данные отчета | Счет | Оборотно-сальдовая ведомость | |

| 1.а. | Сумма паевого фонда на начало периода | Сч.80 «Уставный капитал» или аналогичные счета, созданные организацией, напр. сч.88 «Паевые взносы пайщиков» | — Сальдо на нач.периода, Кредит |

| 1.б. | Внесено паевых взносов | — Обороты за период, Кредит | |

| 1.в. | Выплачено паенакоплений (паев) | — Обороты за период, Дебет | |

| 1.г. | Сумма паевого фонда на конец периода | — Сальдо на кон.периода, Кредит | |

| 1.д. | Справочно: Сумма паевого фонда на начало отчетного года | — Сальдо на нач.периода, Кредит (НА НАЧАЛО ГОДА) |

2. п.2.1. Обязательства по средствам, привлеченным от пайщиков

Разделение по средствам, привлеченным от пайщиков-физических лиц и от пайщиков-юридических лиц может быть отражено в ОСВ, но подобная подразбивка по отдельным счетам бухгалтерского учета не носит обязательного требования .

| Данные отчета | Счет | Оборотно-сальдовая ведомость | |

| 2.1.а. | Объем обязательств на начало периода | Сч.66 «Расчеты по краткосрочным кредитам и займам», возможен сч.67 «Расчеты по долгосрочным кредитам и займам» с выдерением субсчета, например:«расчеты с пайщиками по личным сбережениям» | — Сальдо на нач.периода, Кредит |

| 2.1.б. | Привлечено в течение периода | — Обороты за период, Кредит | |

| 2. |

Погашено в течение периода | — Обороты за период, Дебет | |

| 2.1.г. | Объем обязательств на конец периода | — Сальдо на кон.периода, Кредит | |

| 2.1.д. | Объем обязательств по средствам, привлеченных от одного или нескольких пайщиков, являющихся аффилированными лицами на конец периода | В ОСВ не отражается | |

| 2.1.е. | Справочно: объем обязательств по средствам, привлеченным от пайщиков на начало отчетного года | — Сальдо на нач.периода, Кредит (НА НАЧАЛО ГОДА) |

3. п.2.2. Обязательства по средствам, привлеченным от лиц, не являющихся пайщиками