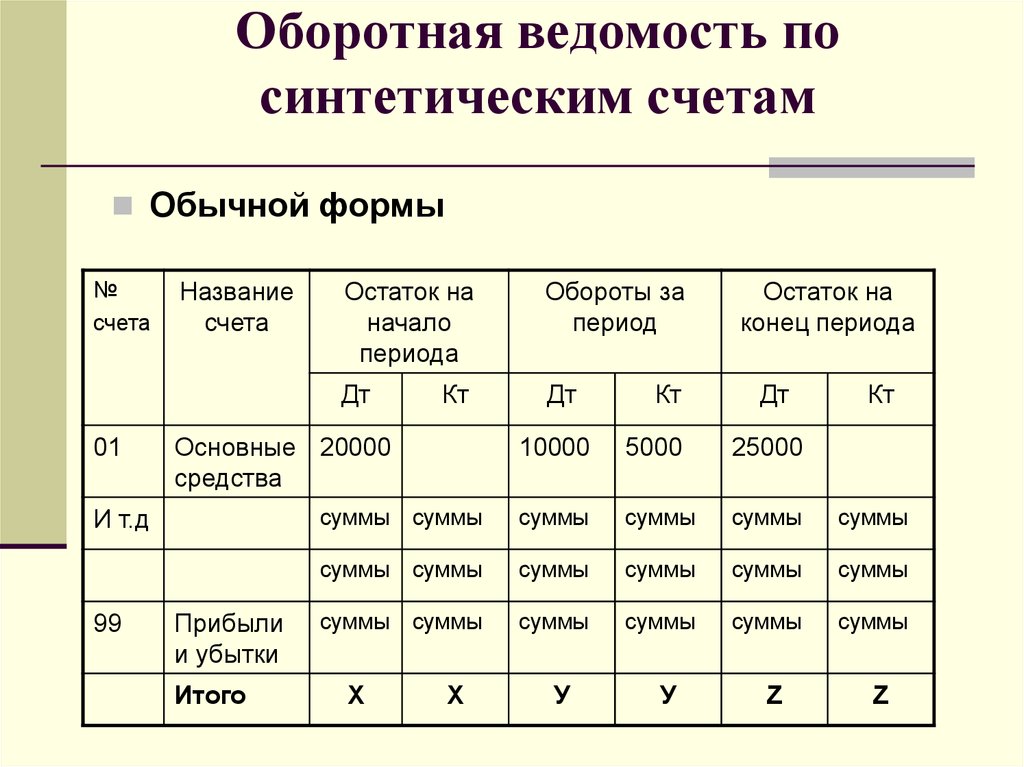

Оборотно сальдовая ведомость по синтетическим счетам: Оборотные ведомости по синтетическим и аналитическим счетам

Синтетическая оборотная ведомость

Один из наиболее распространённых регистров бухгалтерского учета – синтетическая оборотная ведомость. Рассказываем, для чего она предназначена, как её составляют и приводим пример бланка этого бухгалтерского документа.

Ведомость как регистр

Для регистрации, систематизации и накопления сведений из первичных документов служат регистры бухгалтерского учета (ст. 10 Закона <О бухучете˃ от 06.12.2011 № 402-ФЗ). Их формы организации разрабатывают самостоятельно и утверждают в составе своей учетной политики в целях бухучета. Но важно, чтобы такие бухгалтерские регистры имели предусмотренные законодательством обязательные реквизиты.

Регистры можно вести как по счетам синтетического учета, так и по аналитическим данным. Соответственно, именуют их синтетическими и аналитическими регистрами. И один из самых востребованных – оборотная ведомость по синтетическим счетам учета.

Как составить оборотную ведомость по синтетическим счетам

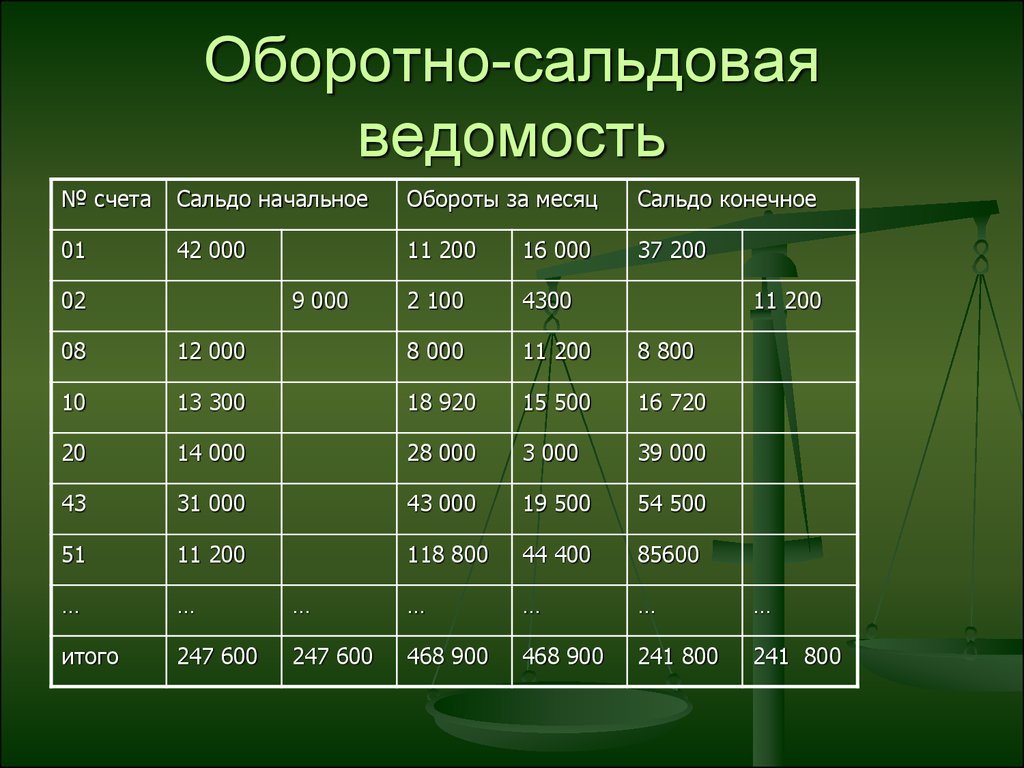

Уже из названия ясно, что оборотная ведомость по синтетическим счетам предназначена для отражения информации об оборотах по дебету и кредиту синтетических счетов бухгалтерского учета.

Таким образом, бланк оборотной ведомости по синтетическим счетам может быть таким:

Счет | Обороты за период | |

| Дебет | Кредит | |

| 01 | ||

| … | ||

| 99 | ||

| ИТОГО | ||

ИМЕЙТЕ В ВИДУ

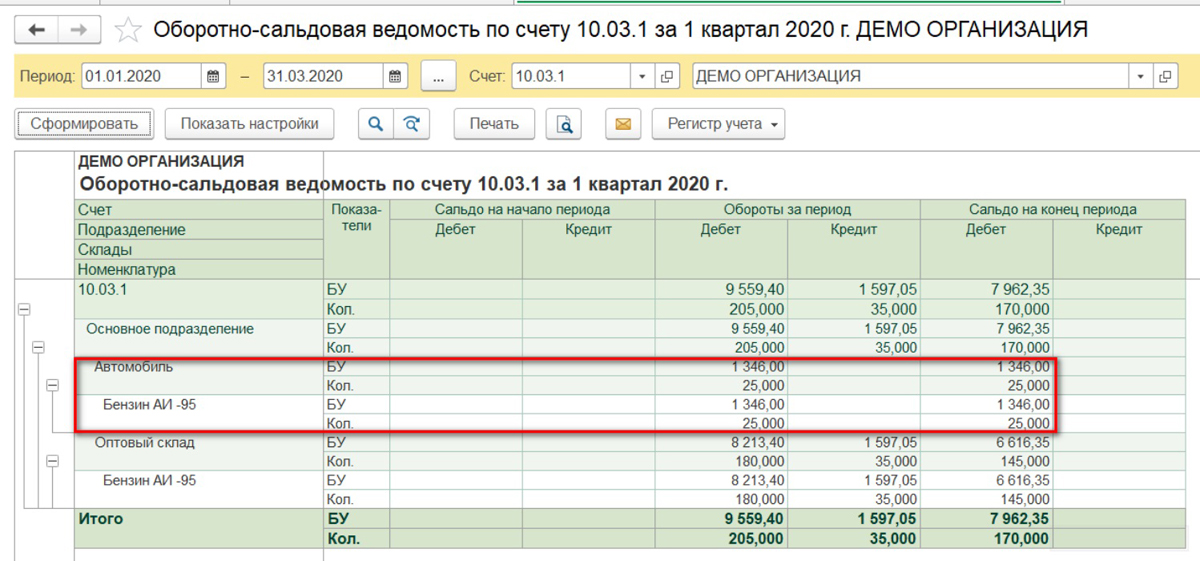

Обычно под синтетической оборотной ведомостью имеют в виду оборотно-сальдовую ведомость по синтетическим счетам. Этот регистр включает не только обороты по счетам, но и остатки (сальдо) на них.

Разумеется, оборотно-сальдовая ведомость синтетического учета даёт больше ценной информации. Так, на основе сведений только из оборотной ведомости организация не сможет составить бухгалтерскую отчетность. Ведь в ней показывают в том числе информацию о финансовом положении организации на отчетную дату. А такую информацию получают из данных об остатках по счетам, а не об их оборотах.

А такую информацию получают из данных об остатках по счетам, а не об их оборотах.

ПРИМЕР

Для заполнения строки 1150 «Основные средства» бухгалтерского баланса достаточно взять показатели из оборотно-сальдовой ведомости по счетам синтетического счета: нужно вычесть из дебетового сальдо счета 01 «Основные средства» кредитовый остаток счета 02 «Амортизация основных средств» (приказ Минфина от 02.07.2010 № 66н, п. 35 ПБУ 4/99). То есть информация об оборотах по счетам 01 и 02 в данном случае не нужна.

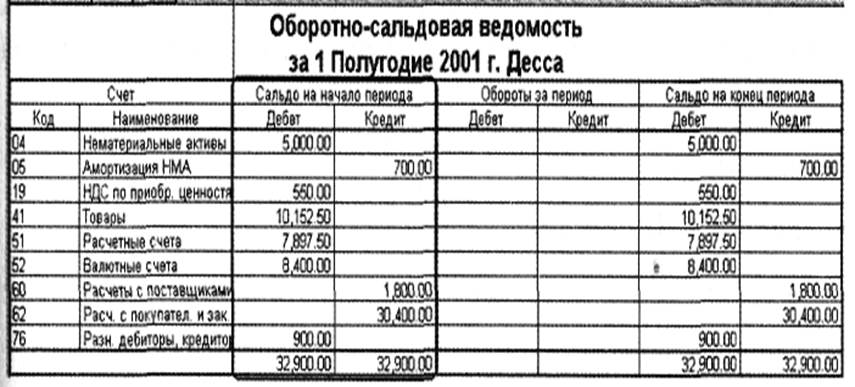

Далее показан пример формы оборотно-сальдовой ведомости по аналогии с показанной выше, но с графами с сальдо:

Счет | Обороты за период | Сальдо на конец периода | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | ||||||

Также см. «Оборотно сальдовая ведомость – как заполняют бланки?».

«Оборотно сальдовая ведомость – как заполняют бланки?».

Также см. «Двойная запись в бухучете: значение и примеры».

Напоследок отметим, что такой документ, как оборотная ведомость по синтетическим счетам (оборотно-сальдовая), можно формировать и при ведении аналитического учета.

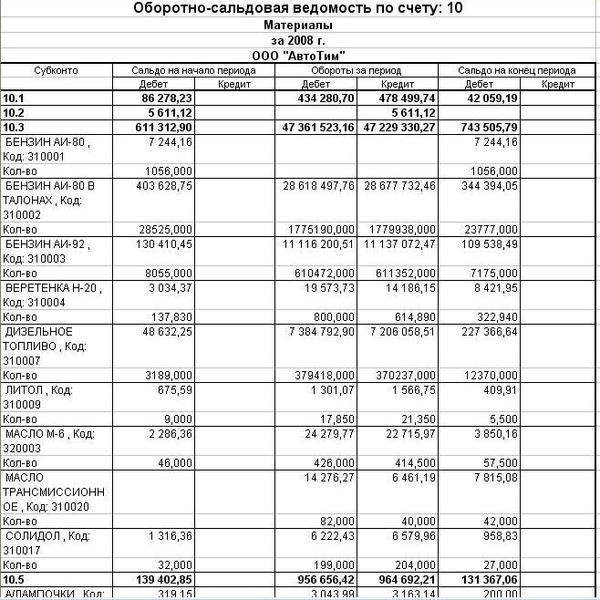

3) Оборотные ведомости по синтетическим счетам

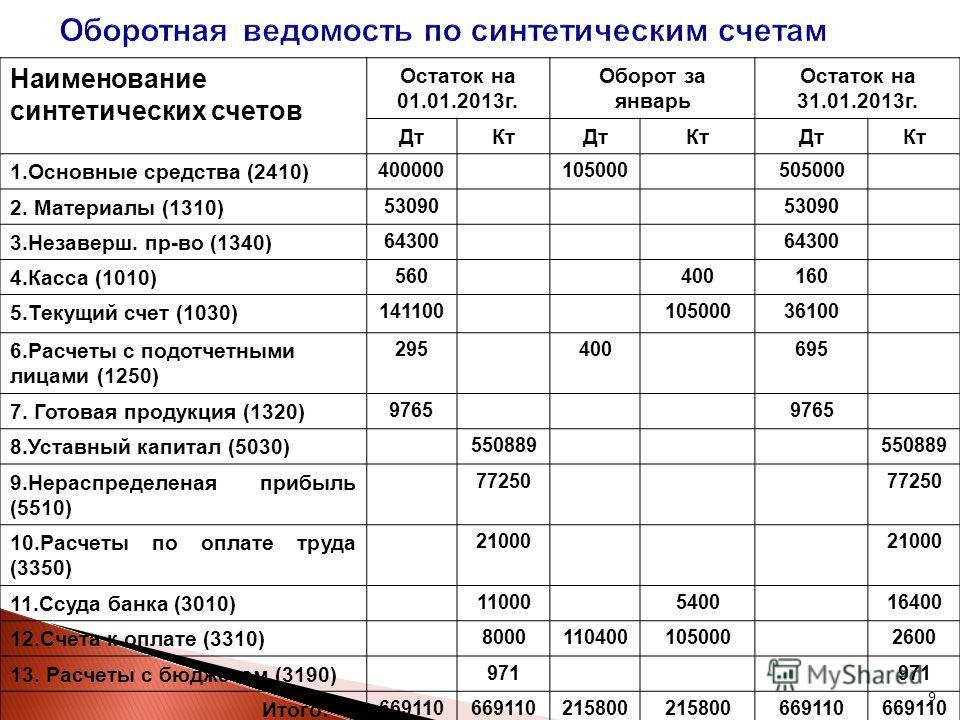

Оборотные ведомости служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления нового баланса. Их составляют как по синтетическим, так и по аналитическим счетам.

Для составления оборотной ведомости использованы данные о начальных остатках, оборотах и конечных остатках синтетических счетов.

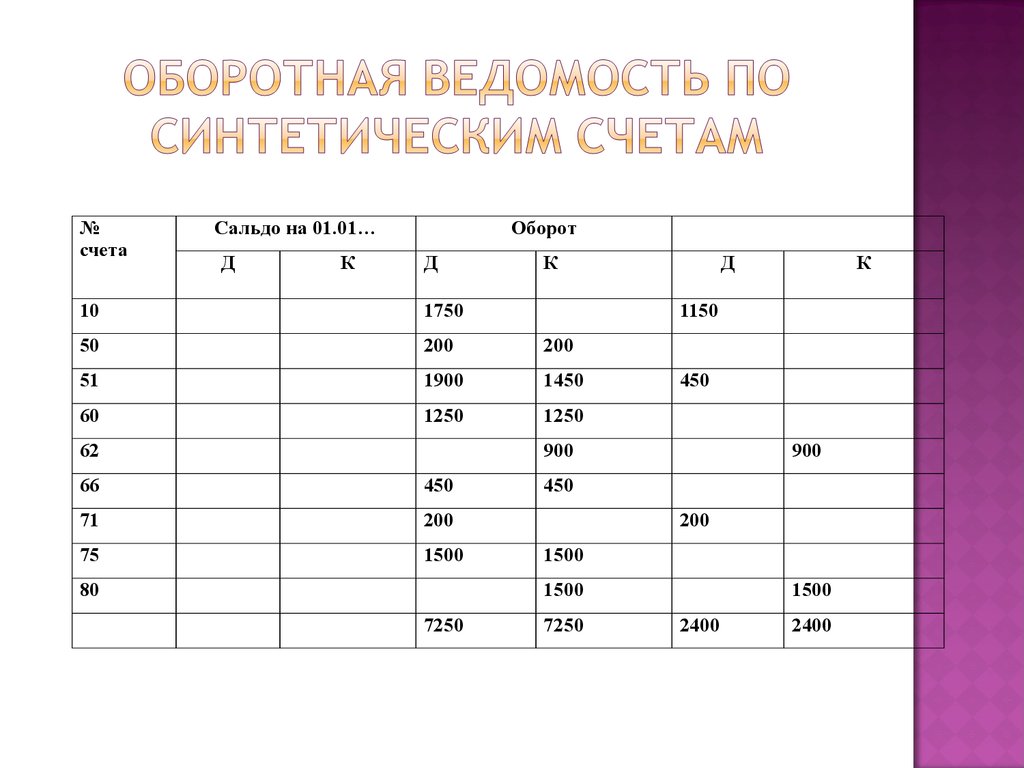

В оборотной ведомости по синтетическим счетам должно быть по итогу три пары равенства:

первое — остатков на начало отчетного периода по дебету и кредиту;

второе — оборотов по дебету и кредиту;

третье — остатков

на коней отчетного периода по дебету и

кредиту.

Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает стоимость всего имущества организации на начало отчетного периода, а итог по кредиту — сумму источников этого имущества, т.е. они отражают баланс организации на начало отчетного периода.

Второе равенство обусловлено применением способа двойной записи операций на счетах, при которой каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов.

Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки показывают баланс уже не на начало, а на конец отчетного периода. Кроме того, третье равенство обусловлено первыми двумя (если начальные сальдо по дебету и кредиту всех счетов равны, равны итоги оборотов по этим счетам, то и конечные сальдо по дебету и кредиту всех счетов равны).

Равенство

итогов всех трех пар колонок оборотной ведомости по

синтетическим счетам имеет большое

контрольное значение, так как

свидетельствует о правильности записей

на счетах бухгалтерского учета.

Однако не все ошибки, допущенные в учете, выявляются при составлении оборотной ведомости по синтетическим счетам. Так, не будут нарушены равенства при записи одной и той же операции на счетах несколько раз, при пропуске операций, при записи операций в неправильной, но равной сумме по дебету и кредиту. Для выявления подобных ошибок итоги оборотов оборотной ведомости по синтетическим счетам сверяют с итогом хронологической записи (регистрационным журналом).

В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса, так как основная часть статей баланса соответствует наименованиям синтетических счетов.

Оборотная ведомость по синтетическим счетам используется для получения обобщенных сведений о состоянии и изменении имущества и обязательств организации, так как в ней содержатся сведения об остатках и движении отдельных групп или видов имущества и обязательств

Оборотные ведомости

по синтетическим счетам могут быть не

только простой формы, как мы рассмотрели

в предыдущем уроке, но и шахматной формы. Их отличительная особенность заключается

в том, что в них не только обобщается

информация по счетам, но и видна

корреспонденция счетов.

Их отличительная особенность заключается

в том, что в них не только обобщается

информация по счетам, но и видна

корреспонденция счетов.

В отличие от оборотно-сальдовой ведомости простой формы, шахматная заполняется на основании журнала хозяйственных операций, в то время как первая заполняется на основании бухгалтерских счетов.

Общие признаки манипулирования финансовой отчетностью

У правоохранительных органов есть следователи на месте преступления, чтобы рассказать им о значении окровавленного отпечатка пальца или недокуренной сигареты, но инвесторы часто предоставлены сами себе, когда дело доходит до попытки выяснить, имело ли место бухгалтерское преступление и где отпечаток пальца. возможно.

Сейчас больше, чем когда-либо, инвесторы должны сами стать бухгалтерами-криминалистами, если они хотят избежать ожогов от недобросовестного бухгалтерского учета в финансовой отчетности компании. В этой статье мы рассмотрим некоторые общие признаки, как очевидные, так и тонкие, что компания борется и пытается что-то скрыть. В частности, мы рассмотрим мошенничество с финансовой отчетностью, которое происходит, когда компания изменяет цифры в своей финансовой отчетности, чтобы она выглядела более прибыльной, чем она есть на самом деле.

В частности, мы рассмотрим мошенничество с финансовой отчетностью, которое происходит, когда компания изменяет цифры в своей финансовой отчетности, чтобы она выглядела более прибыльной, чем она есть на самом деле.

Ключевые выводы

- Компании обязаны составлять финансовые отчеты и раскрывать информацию, чтобы информировать общественность о своей прибыльности и потенциале роста.

- Однако некоторые компании, действующие недобросовестно, могут манипулировать своими финансовыми отчетами, чтобы скрыть убытки или правонарушения.

- Жадность и недальновидность могут быть предвестниками корпоративного мошенничества.

- Манипулирование заявлениями может включать: ускорение доходов; отсрочка расходов; ускорение расходов перед слиянием; использование пенсионных планов, внебалансовых статей и синтетической аренды.

Выявление мошенничества с финансовой отчетностью

Преувеличение фактов

Со всеми большими ваннами, которые принимают компании, заманчиво полагать, что Уолл-стрит — самое чистое место на земле.

Когда компания все равно понесет убытки, она иногда пользуется возможностью списать все, что возможно. Это часто сравнивают с генеральной уборкой; компания реализует убытки будущих периодов и/или убытки, которые не учитывались в предыдущих кварталах. Это заставляет плохие результаты выглядеть еще хуже и искусственно улучшает следующий отчет о прибылях и убытках. В этом случае фактического преступления нет, но это обманчивая бухгалтерская практика. Однако самая большая проблема с этой практикой заключается в том, что после того, как компания приняла большую ванну, манипулирование доходами становится на шаг впереди.

Компанию, принявшую большую ванну, нетрудно оценить по сравнению с другими компаниями в своем секторе, которые не использовали мошеннические методы бухгалтерского учета. Как правило, у компании очень плохой год, за которым следует «замечательный» отскок, когда она снова начинает сообщать о прибыли.

Этот тип манипулирования доходами затрудняет определение того, действительно ли компания восстанавливается или просто пользуется преимуществами статей, которые они «ошибочно списали». Этот тип списания аналогичен разнице между генеральной уборкой и сжиганием вашего дома ради страховых денег, поэтому к любой компании, которая быстро оправляется от большой ванны, следует относиться с подозрением.

Дым и зеркала

Один из наиболее распространенных подходов к корпоративному учету состоит в том, чтобы опустить плохое и преувеличить хорошее. В любом финансовом отчете есть ряд субъективных цифр, которые бухгалтеры могут изменить.

Например, компания может исключить расходы, не связанные с ее основной деятельностью, при расчете своей операционной денежной базы — скажем, приобретение другой компании или приобретение инвестиций — но все равно будет включать выручку от несвязанных предприятий при расчете своей квартальной прибыли.

К счастью, компаниям приходится разбивать цифры, тем самым рассеивая дым и зеркала, но если вы не смотрите дальше нескольких основных цифр в финансовых показателях компании, вы их не уловите.

Поиск сообщника

В любом бухгалтерском преступлении может быть несколько сообщников, но двумя популярными подозреваемыми являются организации специального назначения (SPE) и дочерние компании. SPE позволили Enron снять огромные суммы долга со своего баланса и скрыть тот факт, что она балансировала на грани неплатежеспособности. Родственные компании также использовались как способ выделения долга в качестве нового бизнеса.

Например, фармацевтическая компания может создать дочернюю компанию и нанять ее для проведения исследований и разработок (НИОКР) (самые большие расходы фармацевтики). Вместо того, чтобы выполнять работу, дочерняя компания нанимает материнскую компанию для проведения собственных исследований и разработок — таким образом, самые большие расходы материнской компании теперь относятся к колонке полученного дохода, и никто не замечает постоянно обремененную долгами сестринскую компанию. То есть никто, кроме тех, кто читает сноски.

То есть никто, кроме тех, кто читает сноски.

В сносках перечислены все филиалы и финансовые партнерства, связанные с финансированием. Если нет сопроводительной информации, раскрывающей, сколько компания должна аффилированным лицам или какие есть договорные обязательства, у вас есть много веских причин для подозрений.

Набег на пенсию

Иногда, когда компания испытывает трудности, она начинает использовать финансовые резервы, которые, как она надеется, никто не заметит. Целью № 1 обычно является пенсионный план. Компании будут оптимистично прогнозировать рост инвестиций в пенсионные планы и в результате сокращать взносы, тем самым сокращая расходы.

Однако когда начнутся сроки выплаты пенсий, компании придется пополнять планы за счет текущих доходов, давая понять, что откладывание расходов не приводит к их исчезновению. Здоровый пенсионный план компании стал критически важным, поскольку бэби-бумеры приближаются к пенсионному возрасту.

Избавление от тела

Компании могут попытаться скрыть неудачный квартал, выталкивая непроданный товар на рынок или в складские помещения дистрибьюторов. Обычно это называется заполнением каналов. Это может спасти компанию от больших квартальных убытков, но в конечном итоге товар вернется непроданным.

Обычно это называется заполнением каналов. Это может спасти компанию от больших квартальных убытков, но в конечном итоге товар вернется непроданным.

Наполнение канала можно определить по двум цифрам: заявленным уровням запасов и наличным деньгам, предназначенным для покрытия плохих счетов. Если уровень инвентаря внезапно падает или деньги на плохих аккаунтах резко увеличиваются, может иметь место заполнение каналов.

Побег из города

Поскольку канадский и американский рынки настолько переплетены, компании, торгующие на обеих биржах, могут выбирать стандарты бухгалтерского учета какой страны использовать. Если компания изменяет исторические стандарты бухгалтерского учета для этой фирмы, должно быть хорошее объяснение.

Эти две системы, хотя в целом похожи, учитывают доход по-разному, что может позволить пострадавшей компании скрыть свою слабость, перейдя на другую сторону. Любое изменение в стандартах бухгалтерского учета — это огромный красный флаг, который должен побудить инвесторов тщательно изучить бухгалтерские книги.

Виновная оговорка

Разоблачающие заявления часто случайно упоминаются в финансовых отчетах компании. Например, примечание о «действующей деятельности» в финансовой отчетности означает, что вы должны достать увеличительное стекло и обратить пристальное внимание на следующие строки.

С практикой преувеличения положительного и занижения отрицательного, компания, признающая «действующую деятельность», может на самом деле признаться, что находится в двух шагах от банкротства. Неожиданная смена аудиторов или уведомление о том, что генеральный директор уходит в отставку, чтобы преследовать «другие интересы» (скорее всего, на Каймановых островах), также вызывают беспокойство.

Итог

Хотя в финансовой отчетности компании есть много интересных цифр, которые позволяют вам быстро принять решение о состоянии компании, вы не сможете получить полную картину таким образом. Должная осмотрительность означает, что вы закатываете рукава и просматриваете листы, пока не убедитесь, что эти основные цифры реальны. Лучше всего начинать искать кровавые отпечатки пальцев со сносок. Чтение сносок даст вам подсказки, которые вам понадобятся, чтобы отследить правду.

Лучше всего начинать искать кровавые отпечатки пальцев со сносок. Чтение сносок даст вам подсказки, которые вам понадобятся, чтобы отследить правду.

Мошенничество с финансовыми отчетами: обнаружение и предотвращение

Мошенничество с финансовыми отчетами — это должностное преступление, обычно совершаемое инсайдерами руководства для представления компании в более выгодном финансовом свете. Мошенники мотивированы личной выгодой, такой как вознаграждение на основе результатов; для повышения репутации компании путем введения в заблуждение потенциальных инвесторов; или просто выиграть время, пока финансовые ошибки и убытки не будут должным образом исправлены.

Мошенничество с финансовыми отчетами — это преступление, основанное на возможности. Компании со слабым внутренним контролем, ручными системами учета или нечестными и чрезмерно агрессивными лидерами с большей вероятностью станут жертвой. Ключом к борьбе с мошенничеством с финансовой отчетностью является предотвращение его возникновения. Если это невозможно предотвратить, то важно найти его как можно быстрее.

Если это невозможно предотвратить, то важно найти его как можно быстрее.

Что такое мошенничество с финансовой отчетностью?

Мошенничество с финансовой отчетностью – это преднамеренное искажение финансовой отчетности компании путем упущения или преувеличения с целью создания более положительного впечатления о финансовом положении, результатах деятельности и движении денежных средств компании.

Преступление, обычно совершаемое высшим руководством, обычно является средством для достижения цели. Мотивы совершения мошенничества с финансовой отчетностью включают личную выгоду, поддержание бизнеса на плаву и сохранение статуса лидера в организации. Мошенники пытаются завышать воспринимаемую стоимость компании, чтобы акции казались более привлекательными для инвесторов, чтобы получить одобрение банка на получение кредита и/или оправдать высокие зарплаты и бонусы, когда компенсация привязана к результатам деятельности компании.

Независимо от мотива мошенничество с финансовой отчетностью вызывает проблемы у нынешних и потенциальных инвесторов и акционеров. Это может привести к крупномасштабному репутационному ущербу, а также к серьезным санкциям со стороны регулирующих органов — например, Комиссии по ценным бумагам и биржам США (SEC) — и даже к арестам.

Это может привести к крупномасштабному репутационному ущербу, а также к серьезным санкциям со стороны регулирующих органов — например, Комиссии по ценным бумагам и биржам США (SEC) — и даже к арестам.

Ключевые выводы

- Мошенничество с финансовой отчетностью совершается, когда люди, имеющие доступ к финансовым документам и информации, манипулируют данными, чтобы компания выглядела более успешной.

- Предупреждающие признаки мошенничества с финансовой отчетностью многочисленны и делятся на четыре категории: финансовые, поведенческие, организационные и деловые.

- Чтобы обнаружить мошенничество, попросите аудитора проанализировать взаимосвязь между различными финансовыми показателями и сравнить соотношения с прошлыми годами или отраслевыми нормами.

- Способ № 1 предотвратить мошенничество с финансовой отчетностью — это создать систему надежного внутреннего контроля, обеспечивающую разделение обязанностей, чтобы ни один сотрудник не имел права просматривать и изменять все финансовые данные.

Это можно автоматизировать с помощью системы планирования ресурсов предприятия (ERP).

Это можно автоматизировать с помощью системы планирования ресурсов предприятия (ERP).

Типы мошенничества с финансовой отчетностью

Деловое мошенничество проявляется во многих формах, включая взяточничество, откаты и мошенничество с платежными ведомостями. Когда дело доходит до мошенничества с финансовой отчетностью, в большинстве случаев речь идет о намеренном искажении бухгалтерского учета, чтобы цены на акции, финансовые данные или другие методы оценки делали компанию более прибыльной. Злоумышленники манипулируют доходами, расходами, обязательствами и активами, чтобы представить компанию в более позитивном свете. Вот несколько типичных подходов:

- Завышение выручки. Компания может совершить мошенничество, заявив, что деньги были получены до того, как товары или услуги были доставлены. Это можно сделать, преждевременно записав будущие ожидаемые продажи или неопределенные продажи. Если компания завышает свои доходы, это создает ложную картину финансового благополучия, что может привести к завышению цены ее акций.

- Фиктивные доходы и продажи. Фиктивный доход включает заявление о продаже товаров или услуг, которых не было, например, двойной учет продаж, создание фиктивных клиентов или завышение или иное изменение законных счетов-фактур существующих клиентов. Виновные в этом виде мошенничества могут отменить фальшивые продажи в конце отчетного периода, чтобы помочь скрыть обман. Известно, что именно это сделала Wells Fargo в мошенничестве, которое стало известно в 2016 году: чтобы достичь невыполнимых целей продаж, сотрудники создали миллионы расчетных и сберегательных счетов от имени клиентов, но без их согласия.

- Разница во времени. Этот метод предполагает занижение выручки в одном отчетном периоде путем создания резерва, который может быть востребован в будущих, менее надежных периодах. Другими формами этого вида мошенничества являются регистрация продаж до их совершения или до оплаты, повторное выставление счетов за просроченные счета и предварительное выставление счетов за будущие продажи.

- Увеличение чистой стоимости актива. Эта форма мошенничества имеет место, когда компания завышает активы, не применяя надлежащий график амортизации или оценочный резерв, например запасы запасов. Это приведет к завышению чистой прибыли и нераспределенной прибыли, что приведет к увеличению акционерного капитала.

- Сокрытие долгов или обязательств. Сокрытие — это тип мошенничества, при котором финансовые обязательства не включаются в финансовую отчетность для завышения собственного капитала, активов и/или чистой прибыли. Примеры скрытых обязательств могут включать кредиты, гарантии, прилагаемые к продажам, и заниженные льготы по здоровью, заработную плату и отпуск. Самый простой способ скрыть обязательства — просто не фиксировать их.

- Неверное или неадекватное раскрытие информации. Информация, раскрываемая в финансовой отчетности, должна быть точной и ясной, чтобы не вводить читателя в заблуждение.

Изменения в бухгалтерском учете должны раскрываться, если они оказывают существенное влияние на финансовую отчетность. При совершении такого вида мошенничества такие элементы, как существенные события, операции со связанными сторонами, условные обязательства и изменения в бухгалтерском учете, скрываются или не включаются в финансовую отчетность.

Изменения в бухгалтерском учете должны раскрываться, если они оказывают существенное влияние на финансовую отчетность. При совершении такого вида мошенничества такие элементы, как существенные события, операции со связанными сторонами, условные обязательства и изменения в бухгалтерском учете, скрываются или не включаются в финансовую отчетность. - Фальсификация расходов. Другая форма мошенничества с финансовой отчетностью возникает, когда компания не полностью регистрирует свои расходы. Чистая прибыль компании преувеличена, а затраты занижены, что создает ложное впечатление о сумме чистой прибыли, которую получает компания.

- Незаконное присвоение. Серьезной формой мошенничества с финансовыми отчетами является изменение отчета для маскировки кражи или растраты путем двойной бухгалтерской записи или включения поддельных расходов. Эта форма мошенничества обычно совершается лицом, стремящимся обогатиться, в отличие от форм мошенничества, направленных на завышение оценки компании для инвесторов и бизнес-сообщества.

Предупреждающие знаки о мошенничестве с финансовой отчетностью

Когда бухгалтер-криминалист расследует мошенничество с финансовой отчетностью, он ищет красные флажки, указывающие на подозрительную деловую практику и вызывающие обеспокоенность. Ознакомившись с этими распространенными индикаторами мошенничества, руководство может свести к минимуму вероятность мошенничества с финансовой отчетностью и снизить риски в будущем. Предупреждающие знаки можно сгруппировать в следующие категории: финансовые, поведенческие, организационные и деловые.

Предупреждающие финансовые знаки. Когда кто-то «подтасовывает бухгалтерские книги», некоторые закономерности кажутся следователям подозрительными и аномальными:

- Рост доходов без соответствующего роста денежного потока — это наиболее распространенный предупреждающий признак мошенничества с финансовой отчетностью.

- Постоянный рост продаж, несмотря на трудности конкурентов.

- Всплеск производительности в последнем отчетном квартале года.

- Значительное необъяснимое изменение в активах или обязательствах.

- Необычное увеличение балансовой стоимости активов, таких как запасы и дебиторская задолженность.

- Частые, сложные сторонние транзакции, которые не имеют логической деловой цели, не создают добавленной стоимости и затрудняют определение фактического характера конкретной транзакции.

- Отсутствующие или измененные документы.

- Расхождения и необъяснимые статьи и/или операции по бухгалтерским сверкам, такие как счета-фактуры, которые не регистрируются в финансовых книгах компании.

- Агрессивная практика признания выручки, например, признание выручки в более ранние периоды, чем когда продукт был продан или оказана услуга.

- Рост продаж без соответствующего роста запасов — или наоборот.

- Неправильная капитализация расходов сверх отраслевых норм.

Поведенческие предупреждающие знаки. По данным Ассоциации сертифицированных специалистов по расследованию мошенничества (ACFE), 85% мошенников продемонстрировали хотя бы один поведенческий признак опасности при совершении своих преступлений. Эти поведенческие тревожные сигналы будут возникать на работе и в личной жизни мошенника:

- Менеджер или бухгалтер, живущий не по средствам и/или испытывающий финансовые трудности.

- Нечестное, враждебное, агрессивное и необоснованное отношение руководства.

- Проблемы с контролем, такие как нежелание делить обязанности, связанные с финансами компании.

- Руководство проявляет чрезмерную заботу о репутации компании.

- Займы руководителям или другим связанным сторонам, которые списываются.

- Неопытный или небрежный менеджмент и/или бухгалтеры.

- Внезапная замена аудитора, повлекшая за собой отсутствие документов.

- Отказ в отпуске из-за боязни, что их «нападающий» раскроет аферу.

Организационные предупреждающие знаки. Корпоративная структура и операционная практика бизнеса могут выявить обстоятельства, более благоприятные для тех, кто желает совершить мошенничество с финансовой отчетностью. Среда, в которой системы учета и контроля слабы и не соответствуют передовым методам управления, позволяет не подвергать сомнению ложную или вводящую в заблуждение информацию. Примеры включают:

- Частые организационные изменения, такие как необычно высокая текучесть руководящего или ключевого бухгалтерского персонала.

- Необъяснимые или несоразмерные бонусы руководству, основанные на краткосрочных целях.

- Операционные и финансовые решения принимаются одним человеком или несколькими людьми, действующими согласованно.

- Совет директоров, полный инсайдеров.

- Чрезмерный акцент на достижении количественных целей.

- Небрежное или ручное управление/операционные бизнес-процессы, в отличие от автоматизированных процессов, реализованных в бизнес-программном обеспечении.

Деловые предупреждающие знаки. Внешние факторы, такие как общий спад в отрасли и резкое отклонение от норм аналогичной компании, могут быть индикаторами потенциального мошенничества. Внимательный аудитор заметит результаты бизнеса и организационное поведение, которые кажутся несоответствующими общим закономерностям в данной конкретной отрасли, например:

- Прибыльность и/или операционная маржа, которые не соответствуют аналогам.

- Значительные инвестиции в нестабильные отрасли или во время отраслевых спадов.

- Необычайно высокие доходы и низкие расходы временами, которые нельзя объяснить сезонностью.

- Операционные результаты, которые очень чувствительны к экономическим факторам, таким как инфляция, процентные ставки и безработица.

Обнаружение мошенничества с финансовой отчетностью

Основная ответственность за обнаружение мошенничества с финансовой отчетностью лежит на руководстве компании. Предотвращение мошенничества наиболее эффективно при наличии сильной команды, состоящей из комитета по аудиту, состоящего из внутренних и внешних аудиторов, и совета директоров, которые задают тон этическим нормам в организации. Стандарты аудита устанавливают, что аудиторы несут ответственность за достижение разумной уверенности в том, что финансовая отчетность не содержит искажений вследствие ошибки или мошенничества. Обязанности аудиторов заключаются в том, чтобы надлежащим образом выявлять, оценивать и реагировать на риски мошенничества, используя множество инструментов и методов, имеющихся в их распоряжении.

Обязанности аудиторов заключаются в том, чтобы надлежащим образом выявлять, оценивать и реагировать на риски мошенничества, используя множество инструментов и методов, имеющихся в их распоряжении.

Аудиторы ищут проблемные отношения между финансовыми данными, которые указывают на необходимость более глубокого расследования. Изучение взаимосвязей между числами в финансовой отчетности дает всестороннее представление о финансовом состоянии компании. Основой финансового анализа является понимание того, какими должны быть отношения между определенными балансами финансовой отчетности, чтобы аудиторы могли распознать, когда цифры не соответствуют базовым. Например, здоровая компания старается поддерживать постоянный баланс между активами и пассивами. Неожиданный отход от исторических норм может указывать на то, что руководство пытается что-то скрыть. Увеличение коэффициента может означать, что обязательства скрываются; сдвиг в сторону понижения может означать, что компания берет большие кредиты для финансирования своей деятельности.

Другим ключевым соотношением, которое следует отметить, является соотношение продаж и себестоимости проданных товаров или услуг (COGS). Как правило, эти числа растут и падают вместе; чем больше товаров продано, тем больше материалов и затрат необходимо для их производства. Эта прямо пропорциональная зависимость справедлива и для продаж по сравнению с дебиторской задолженностью. По мере роста продаж должна увеличиваться и дебиторская задолженность. Когда любое из этих чисел выходит из пропорционального отношения друг к другу, необходимы дальнейшие исследования.

Анализы, подобные этому, называются сравнительным анализом коэффициентов, и они помогают аудиторам выявлять нарушения в бухгалтерском учете, измеряя взаимосвязь между двумя разными суммами финансовой отчетности. Коэффициенты рассчитываются на основе данных за текущий год, а затем сравниваются с предыдущими годами, другими компаниями, отраслью или экономикой. Когда происходят значительные изменения из года в год или между субъектами, требуется более подробное изучение, чтобы помочь выявить потенциальное мошенничество.

Еще один инструмент, который специалисты по мошенничеству используют для интерпретации положения компании, — это процентный анализ — вертикальный и горизонтальный. Вертикальный анализ исследует взаимосвязь между статьями любой финансовой отчетности в течение одного отчетного периода. Отношения между компонентами выражаются в процентах, которые можно сравнивать по периодам. Горизонтальный анализ анализирует процентное изменение отдельных статей финансовой отчетности по годам. Первый год считается базовым, а последующие изменения рассчитываются в процентах от базового периода.

Инструменты сравнительного анализа помогают следователям выявлять финансовые несоответствия, увеличивая шансы обнаружения мошенничества.

Примеры мошенничества с финансовой отчетностью

Согласно глобальному исследованию мошенничества 2020 года, проведенному ACFE, средний ущерб от мошенничества с финансовой отчетностью составляет 954 000 долларов США. Однако в наиболее известных примерах этого жанра беловоротничковой преступности потери могут составлять сотни миллионов долларов.

Например, во время скандала с Tyco International в 2002 году бывший генеральный директор и председатель правления Деннис Козловски и бывший финансовый директор Марк Шварц украли у компании до 600 миллионов долларов. Они сговорились завышать заявленные финансовые результаты, сглаживая заявленные доходы и скрывая от инвесторов огромные суммы вознаграждения высшего руководства. Эти топ-менеджеры потратили миллионы долларов денег компании на личные расходы, заместив следы, ограничив объем внутренних аудитов и минуя юридический отдел фирмы при подаче документов о раскрытии информации в SEC. Оба мужчины отбывали срок в тюрьме.

Скандал с Enron, всплывший на поверхность в 2001 году, показал, что седьмая по величине компания Америки была вовлечена в корпоративную коррупцию и мошенническую бухгалтерскую практику, что в конечном итоге привело к банкротству. Акционеры потеряли 74 миллиарда долларов, а сотрудники потеряли работу и миллиарды пенсионных пособий. Руководители фирмы совершили многоуровневое финансовое мошенничество. Одним из примеров было их неправильное использование и манипулирование методом учета затрат, называемым рыночной оценкой, который позволял компании регистрировать предполагаемую прибыль как фактическую прибыль. Компания строила актив — например, электростанцию — и немедленно заявляла о прогнозируемой прибыли в своих бухгалтерских книгах, даже если этот актив еще не заработал ни цента. Если доход от актива был меньше прогнозируемой суммы, компания переводила его в неформальную корпорацию, где убытки не были бы замечены, что позволяло Enron списывать убыточные виды деятельности без ущерба для своей прибыли. Скрывая свои убытки, Enron создавала образ платежеспособности и успеха, что было несовместимо с ее реальным финансовым положением.

Одним из примеров было их неправильное использование и манипулирование методом учета затрат, называемым рыночной оценкой, который позволял компании регистрировать предполагаемую прибыль как фактическую прибыль. Компания строила актив — например, электростанцию — и немедленно заявляла о прогнозируемой прибыли в своих бухгалтерских книгах, даже если этот актив еще не заработал ни цента. Если доход от актива был меньше прогнозируемой суммы, компания переводила его в неформальную корпорацию, где убытки не были бы замечены, что позволяло Enron списывать убыточные виды деятельности без ущерба для своей прибыли. Скрывая свои убытки, Enron создавала образ платежеспособности и успеха, что было несовместимо с ее реальным финансовым положением.

Колониальный банк был 27-м по величине коммерческим банком в Соединенных Штатах, когда Кэтрин Киссик, глава отдела ипотечного складского кредитования, и ее сообщники участвовали в схеме по обману различных юридических и физических лиц. Виновные купили у Taylor, Bean & Whitaker ипотечные кредиты на сумму более 1 миллиарда долларов, которые на самом деле не принадлежали ипотечной компании. Taylor, Bean & Whitaker начали использовать овердрафты на своем основном банковском счете в Colonial Bank, а Киссик и ее сообщники покрывали овердрафты, переводя деньги овернайт с одного счета на другой и посредством фиктивной продажи ипотечных кредитов Colonial Bank. Эти маневры привели к тому, что ложная информация была записана в отчеты Colonial Bank, а ложные финансовые данные были поданы в SEC, включая завышенные активы для бесполезных ипотечных кредитов. Банк разорился в 2009 году., что обошлось Фонду страхования вкладов FDIC примерно в 2,8 миллиарда долларов. Кисик был приговорен к восьми годам тюремного заключения.

Taylor, Bean & Whitaker начали использовать овердрафты на своем основном банковском счете в Colonial Bank, а Киссик и ее сообщники покрывали овердрафты, переводя деньги овернайт с одного счета на другой и посредством фиктивной продажи ипотечных кредитов Colonial Bank. Эти маневры привели к тому, что ложная информация была записана в отчеты Colonial Bank, а ложные финансовые данные были поданы в SEC, включая завышенные активы для бесполезных ипотечных кредитов. Банк разорился в 2009 году., что обошлось Фонду страхования вкладов FDIC примерно в 2,8 миллиарда долларов. Кисик был приговорен к восьми годам тюремного заключения.

7 советов по предотвращению мошенничества с финансовой отчетностью

Несмотря на то, что обнаружение мошенничества и способность быстро распознавать предупредительные признаки мошенничества полезны во время и после неправомерных действий, компании должны внедрить системы для предотвращения мошенничества с финансовой отчетностью. От программного обеспечения для бухгалтерского учета, которое разделяет обязанности, до корпоративных ценностей добросовестности и честности, смоделированных высшим руководством, эти семь советов по предотвращению помогут закрыть пути для мошенничества и донести до сотрудников сообщение о том, что честность — это лучшая и единственная политика.

Установите строгий внутренний контроль. Первым и наиболее важным шагом является введение строгого внутреннего контроля за бухгалтерским учетом. Ключом к этому является разделение обязанностей, которое включает в себя разделение ответственности за бухгалтерию, депозиты, отчетность и аудит между разными людьми, чтобы уменьшить искушение и возможности совершить мошенничество. Не допускайте несанкционированного доступа к системе учета с помощью паролей, блокировок и электронных журналов доступа. Регулярно проводите бухгалтерские сверки, чтобы убедиться, что балансы системы бухгалтерского учета совпадают с внешними источниками, такими как банковские выписки и записи клиентов. Эти методы помогут предотвратить попытки совершения мошенничества.

Проводить периодические проверки финансовой отчетности. Компании должны регулярно проверять точность своей финансовой отчетности, чтобы убедиться, что их внутренний контроль эффективно предотвращает мошенничество.

Глубокое изучение финансовой информации может выявить недостатки в системе внутреннего контроля, что приведет к принятию корректирующих мер. Когда сотрудники знают, что их работу будет проверять внешний аудитор, они с меньшей вероятностью сойдут с честного пути.

Глубокое изучение финансовой информации может выявить недостатки в системе внутреннего контроля, что приведет к принятию корректирующих мер. Когда сотрудники знают, что их работу будет проверять внешний аудитор, они с меньшей вероятностью сойдут с честного пути.Задайте тон честности наверху. Сотрудники обращаются к руководству, чтобы узнать, что приемлемо в организации с точки зрения морали и поведения. Руководство должно подавать этический пример, демонстрируя ценности, которые они хотят видеть в корпоративной культуре. Начиная с адаптации, обучайте сотрудников распознавать мошенничество, соблюдать этические и правовые нормы и осознавать последствия нарушений поведения.

Используйте бухгалтерское программное обеспечение для планирования ресурсов предприятия (ERP). ERP-система автоматизирует бухгалтерские операции, оптимизируя дебиторскую и кредиторскую задолженность и управление денежными средствами.

Система обеспечивает разделение обязанностей и строгие механизмы утверждения, которые помогают предотвратить несанкционированные транзакции. Исключение человеческого фактора из этих процессов снижает количество уязвимых мест, где потенциальные мошенники могут нанести ущерб.

Система обеспечивает разделение обязанностей и строгие механизмы утверждения, которые помогают предотвратить несанкционированные транзакции. Исключение человеческого фактора из этих процессов снижает количество уязвимых мест, где потенциальные мошенники могут нанести ущерб.Создать внутреннюю горячую линию/систему сообщений. По данным ACFE, в 2020 году компании с горячими линиями выявляли случаи мошенничества гораздо чаще, чем без них (49% по сравнению с 31%). Внедрение официальной системы отчетности о мошенничестве дает возможность всем сотрудникам участвовать в предотвращении мошенничества. Анонимность устраняет страх перед репрессиями, которые могут помешать потенциальному разоблачителю сообщить о должностных преступлениях.

Не привязывайте бонусы и вознаграждения руководства к краткосрочным целям. Оплата по результатам работы может иметь опасные последствия, включая стимулирование мошенничества.

По данным Академии управления, люди с недостигнутыми целями чаще ведут себя неэтично, чем люди, пытающиеся сделать все возможное. Когда руководители больше заботятся о том, чтобы хорошо выглядеть на бумаге, чем о создании ценности в долгосрочной перспективе, незаконные методы повышения эффективности, в том числе фальсифицированные финансовые отчеты, могут показаться привлекательным путем к «успеху».

По данным Академии управления, люди с недостигнутыми целями чаще ведут себя неэтично, чем люди, пытающиеся сделать все возможное. Когда руководители больше заботятся о том, чтобы хорошо выглядеть на бумаге, чем о создании ценности в долгосрочной перспективе, незаконные методы повышения эффективности, в том числе фальсифицированные финансовые отчеты, могут показаться привлекательным путем к «успеху».Следите за инстинктами. Обратите внимание, если что-то не так с финансовой отчетностью компании, и проведите более тщательное расследование. Если общение с ключевым бухгалтерским персоналом расплывчато или вводит в заблуждение, что-то может быть не так.

Как программное обеспечение для бухгалтерского учета может помочь

Использование системы бухгалтерского учета ERP является одним из лучших решений для обнаружения, диагностики и расследования мошенничества с финансовой отчетностью и простых человеческих ошибок, таких как несоблюдение требований из-за отсутствия нормативных ноу-хау. В отличие от систем ручного учета, ERP выполняет комплексное отслеживание аудита, чтобы документы нельзя было манипулировать или потерять. ERP-системы могут настраивать оповещения, которые выдают уведомления об изменении имен, адресов или банковских реквизитов в учетных записях клиентов или о нарушениях целостности файлов.

В отличие от систем ручного учета, ERP выполняет комплексное отслеживание аудита, чтобы документы нельзя было манипулировать или потерять. ERP-системы могут настраивать оповещения, которые выдают уведомления об изменении имен, адресов или банковских реквизитов в учетных записях клиентов или о нарушениях целостности файлов.

Другой функцией большинства ERP является принудительное разделение обязанностей, что запрещает мошенникам выполнять несанкционированные функции в системе бухгалтерского учета. ERP можно настроить так, чтобы требовалось одобрение финансового директора для операций с высокими ставками или передачи информации. Кроме того, ERP-система упрощает соблюдение правил, законов и отраслевых практик, так что как менее опытные сотрудники, так и те, кто может обмануть организацию, находятся под контролем.

NetSuite ERP — это комплексное облачное решение для управления бизнесом, которое помогает организациям работать более эффективно за счет автоматизации основных процессов и предоставления информации об операционных и финансовых показателях в режиме реального времени. Он является дополнением и дополнением к организационным структурам, этическому воспитанию и процедурным проверкам и противовесам, которые в совокупности снижают риск мошенничества с финансовой отчетностью.

Он является дополнением и дополнением к организационным структурам, этическому воспитанию и процедурным проверкам и противовесам, которые в совокупности снижают риск мошенничества с финансовой отчетностью.

Заключение

Жертвы мошенничества с финансовой отчетностью широко распространены, в том числе инвесторы, чьи намерения зашли в тупик из-за ложного впечатления об успехе, сотрудники компании, чьи рабочие места и пенсии оказались под угрозой в результате раскрытия организационного мошенничества, и широкая общественность, чье доверие нарушаются лидерами, которые не в состоянии поддерживать стандарты. Лучший путь вперед — устранить искушение с помощью строгого контроля, расстраивая тех, кто совершает мошенничество с финансовой отчетностью. Если это невозможно, ознакомьтесь с красными флажками мошенничества, чтобы преступники были задержаны как можно быстрее.

Часто задаваемые вопросы о мошенничестве с финансовой отчетностью

Как совершается мошенничество с финансовой отчетностью?

Мошенничество с финансовой отчетностью, когда компания изменяет цифры в своей финансовой отчетности, чтобы сделать ее более прибыльной, может принимать различные формы. К ним относятся завышение выручки, завышение чистой стоимости активов, сокрытие обязательств и обязательств, а также неверное раскрытие информации. Мошенничество совершается, когда физическое лицо (лица) имеет доступ к системам бухгалтерского учета и финансовой документации, а также имеет преступные мотивы, такие как стремление к большей компенсации или неприязнь к юридическому лицу.

К ним относятся завышение выручки, завышение чистой стоимости активов, сокрытие обязательств и обязательств, а также неверное раскрытие информации. Мошенничество совершается, когда физическое лицо (лица) имеет доступ к системам бухгалтерского учета и финансовой документации, а также имеет преступные мотивы, такие как стремление к большей компенсации или неприязнь к юридическому лицу.

Является ли фальсификация финансовой отчетности незаконной?

Да, физические лица и компании, совершающие мошенничество с финансовой отчетностью, могут быть привлечены к ответственности по закону. Если их признают виновными, им грозят штрафы и длительные сроки тюремного заключения.

Какова цель мошенничества с финансовой отчетностью?

Мошенничество с финансовой отчетностью направлено на то, чтобы ввести в заблуждение пользователей финансовой информации, чтобы создать более полное представление о финансовом положении, результатах деятельности и движении денежных средств компании.

Об авторе