Оборотно сальдовая ведомость по синтетическим счетам пример: Оборотные ведомости по синтетическим и аналитическим счетам

Составление оборотной ведомости по синтетическим счетам

Содержание

- Для чего нужны оборотные ведомости по синтетическим и аналитическим счетам

- Как составить оборотную ведомость по аналитическим счетам – пример

- Оборотно-сальдовая ведомость по аналитическим счетам – пример по 71 сч.:

- Как новичку разобраться в бухгалтерском учёте

- Чем унифицированные документы отличаются от обычных

- Как понять основы бухучёта

- Что показывает номер счёта

- Как выглядят оборотная и сальдовая ведомости

- Что показывает ОСВ

- Образец оборотно-сальдовой ведомости по конкретному счету

- Как заполнять ОСВ для предприятия: пример

- Что показывает ОСВ

- Аналитический и синтетический учёт: заполнение «шахматки»

- Как нужно анализировать ОСВ

- Где посмотреть выручку компании

- Порядок учёта НДС

- Как посчитать прибыль и убыток по ОСВ

- Интересные статьи:

Для чего нужны оборотные ведомости по синтетическим и аналитическим счетам

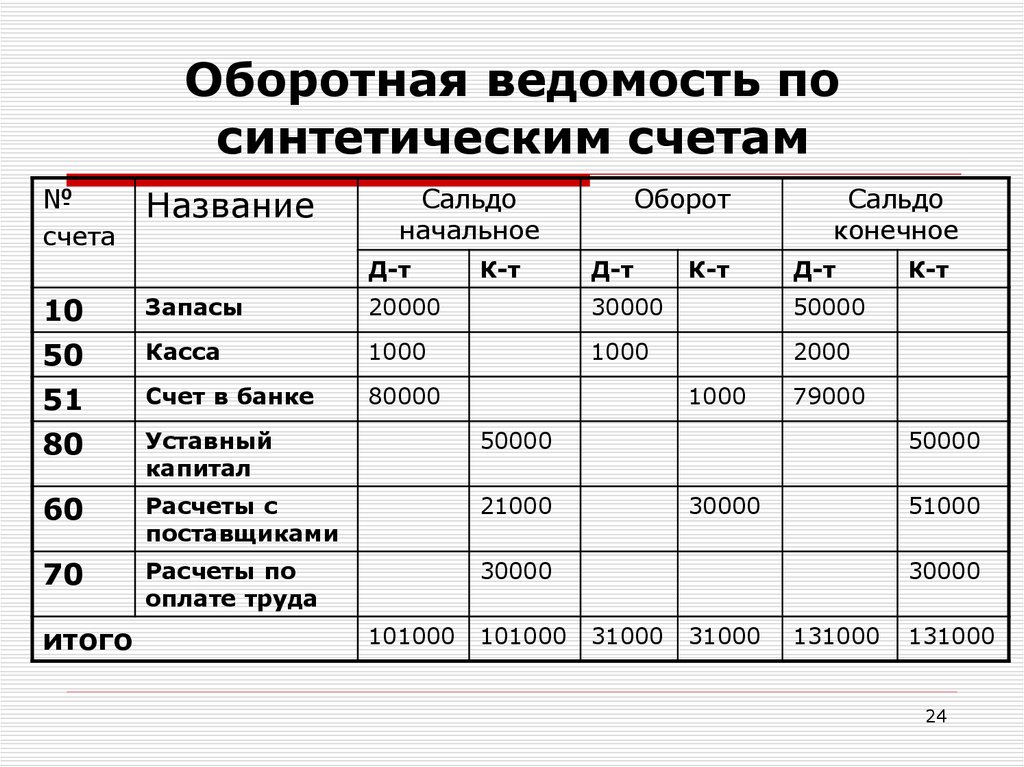

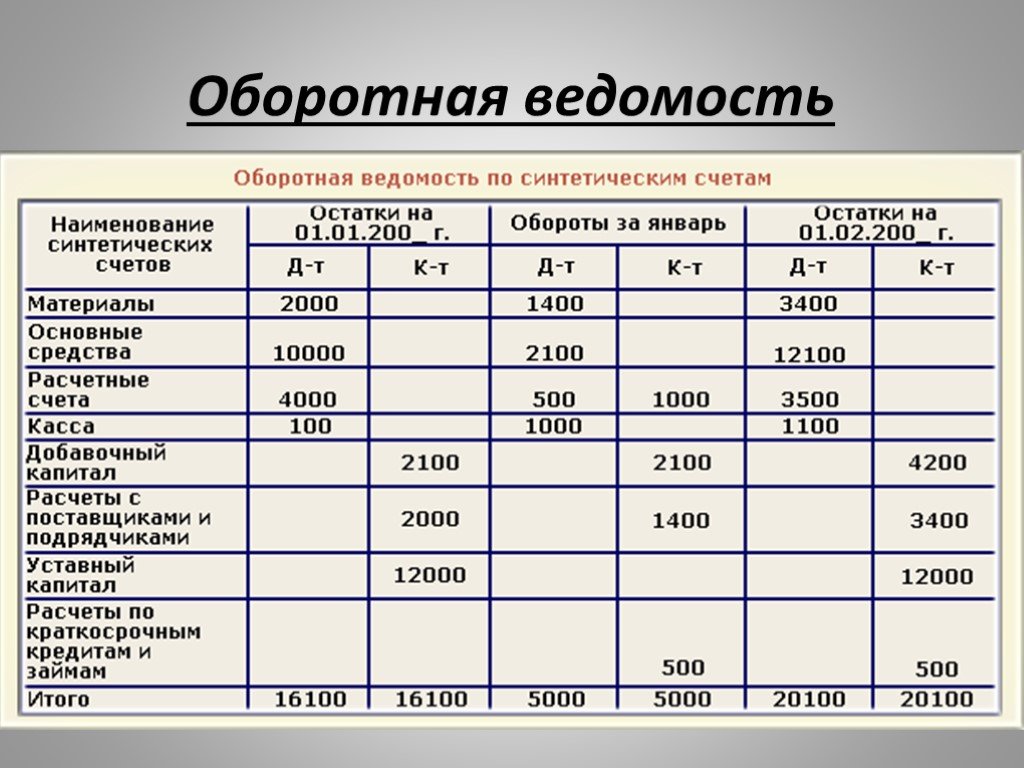

Оборотно-сальдовые ведомости – это способ обобщения информации бухучета по работающим бухсчетам предприятия, а конкретнее тем, по которым выполнялись хозоперации. Составление регистра возможно за любой временной промежуток: от одного месяца до года. Таблица состоит из показателей входящего остатка, оборотов и значений исходящего остатка, а также общих сумм. Разбивка приводится в разрезе дебета и кредита.

Составление регистра возможно за любой временной промежуток: от одного месяца до года. Таблица состоит из показателей входящего остатка, оборотов и значений исходящего остатка, а также общих сумм. Разбивка приводится в разрезе дебета и кредита.

Оборотная ведомость по счетам синтетического учета – это единый свод данных в разрезе синтетических счетов бухучета. Корректность заполнения таблицы проверяется соблюдением следующих пар равенств:

- Сальдо входящее Дебетовое = Сальдо входящее Кредитовое.

- Оборот Дебетовый = Оборот Кредитовый.

- Сальдо исходящее Дебетовое = Сальдо исходящее Кредитовое.

Равенство остатков и оборотов объясняется возможностями бухучета, то есть практическим воплощением двойной записи и принципа корреспонденции в бухучете – сумма имущества (актива) равняется сумме источника (пассива). Если вышеприведенные равенства не соблюдаются, значит при формировании «оборотки» допущены неточности/ошибки, которые требуют соответствующей правки данных.

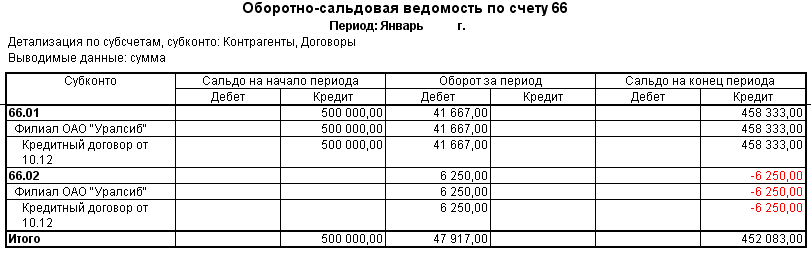

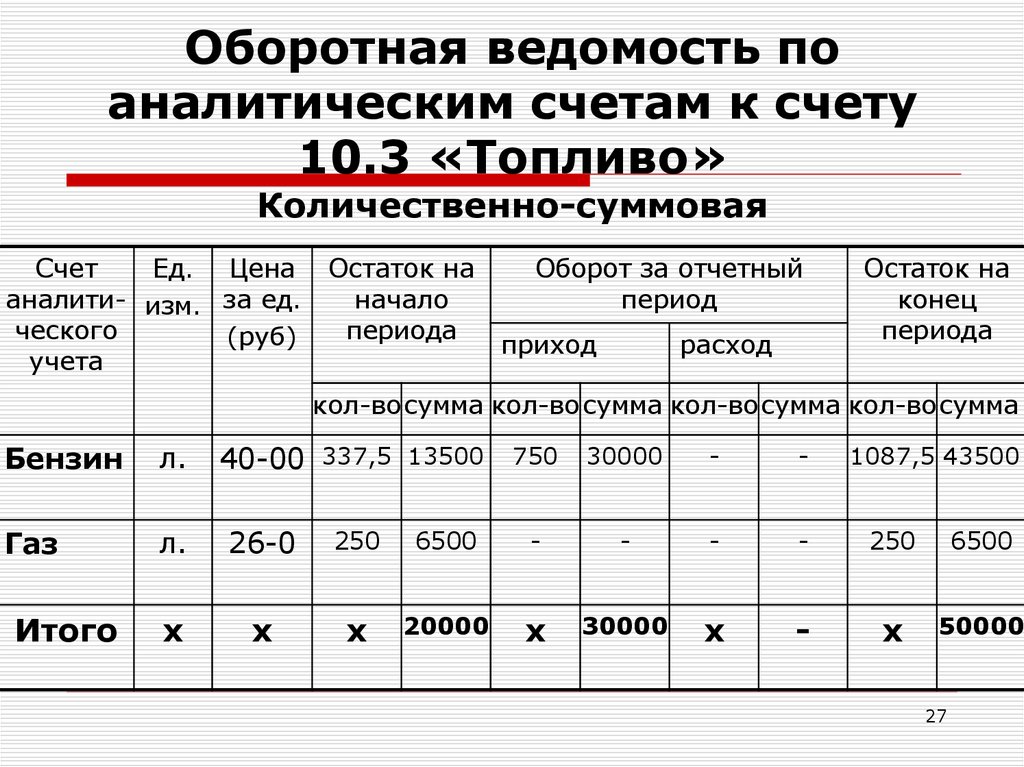

Оборотная ведомость по счетам аналитического учета – это единый свод данных в разрезе аналитического бухучета для проверки, корректировки, анализа информации, а также контроля. Подразделяются на расчетные, использующие денежные измерители, и материальные, использующие натуральные измерители. Примером первых могут служить «оборотки» по 60, 76, 62 сч.; вторых – по 01, 04, 10, 08 сч. Сальдовая ведомость по аналитическим счетам составляется для анализа поступления и выбытия активов, управления расчетов с партнерами (поставщиками), подотчетниками, подрядчиками или клиентами. В отличие от «обороток» по синтетическим бухсчетам аналитические табличные ведомости могут не иметь внутренних равенств, но обязаны совпадать с рассматриваемым детально бухгалтерским счетом.

Как составить оборотную ведомость по аналитическим счетам – пример

Такая «оборотка» формируется отдельно по нужному счету, где есть аналитика. Таблица может отражать количественно-суммовые показатели (с отражением данных в денежном измерителе и фактическом) либо суммовые.

Оборотно-сальдовая ведомость по аналитическим счетам – пример по 71 сч.:

Номер записи | ФИО сотрудника | Сальдо на 01.06.17 | Обороты за июнь | Сальдо на 01.07 | |||

Д | К | Д | К | Д | К | ||

Чернов И.И. | 15 000 | 16 500 | |||||

Васнецов П.П. | |||||||

Коломийцев С.С. | |||||||

Итого: | 21 000 | 18 000 | |||||

Как видно из примера оборотно-сальдовой ведомости по синтетическим счетам, таблица аналитики по подотчетным лицам предприятия не имеет равенств сальдо и оборотов. Но проверить представленные итоговые данные несложно с помощью математической формулы:

Но проверить представленные итоговые данные несложно с помощью математической формулы:

Сальдо исходящее Д = (Сальдо входящее Д + Оборот по дебету) – Оборот по кредиту.

Применить подобный способ проверки можно к каждой ОСВ с учетом характера счета – активный или пассивный.

Имейте ввиду, оборотно-сальдовая ведомость по счетам синтетического учета и аналитического в бухучете очень важна – без заполнения указанных таблиц формирование баланса и другой отчетности компании невозможно.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой .

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07. 05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

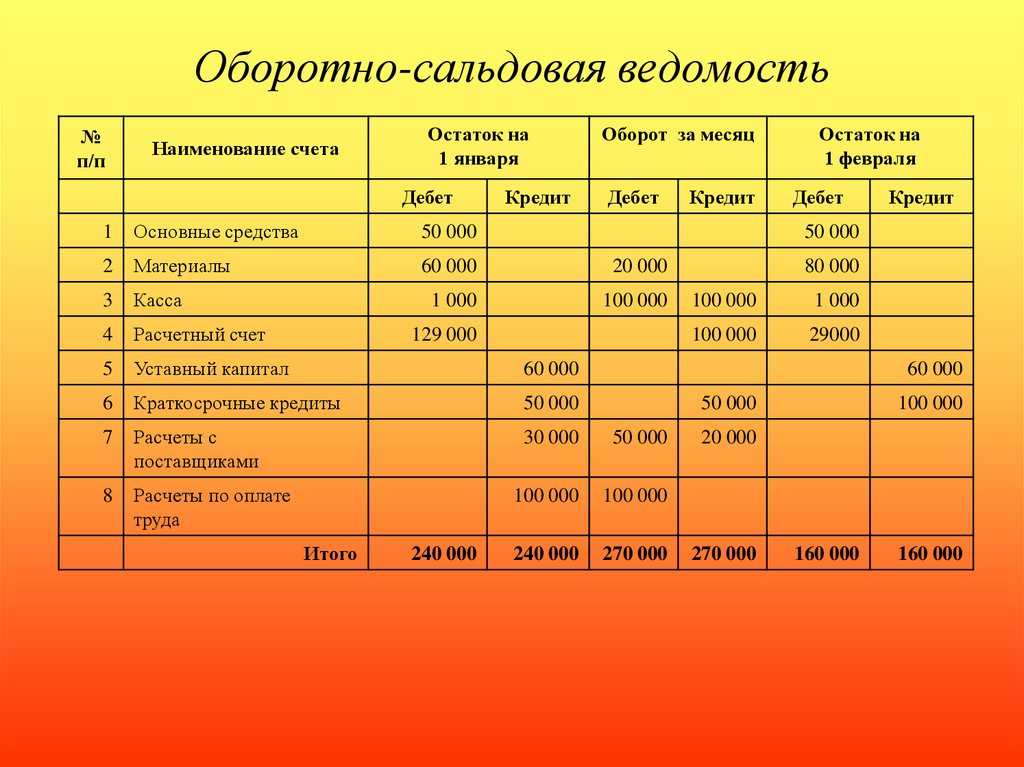

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

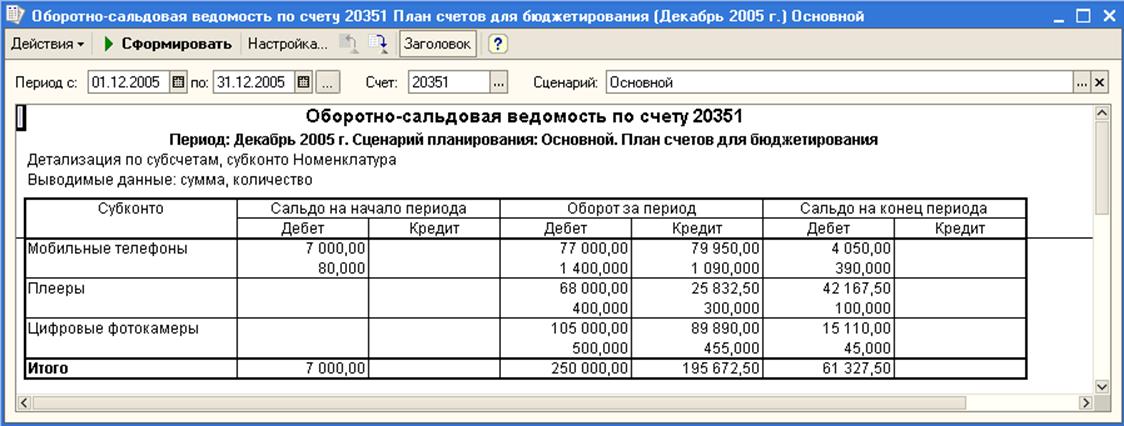

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

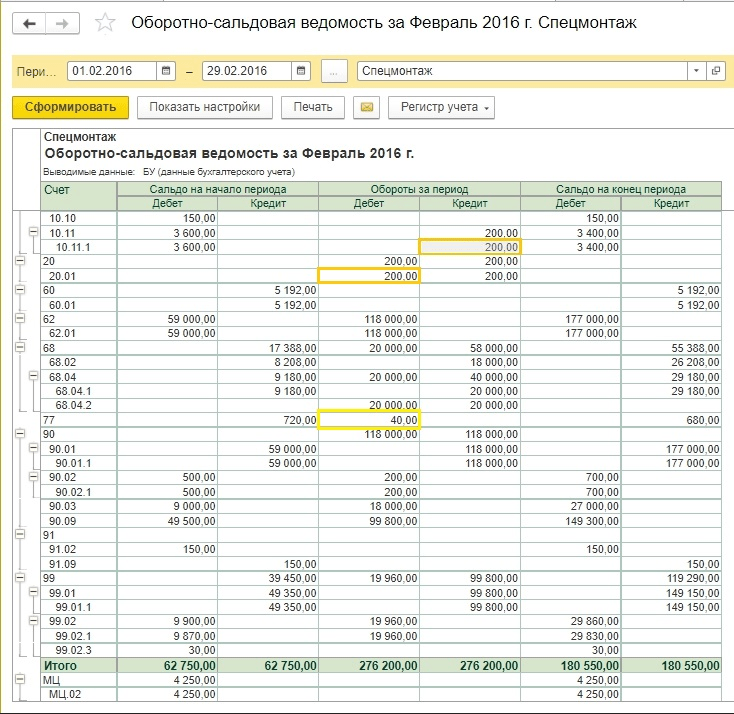

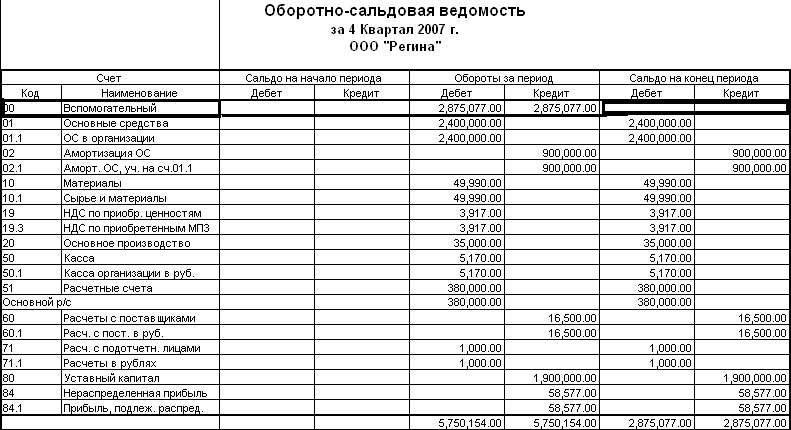

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

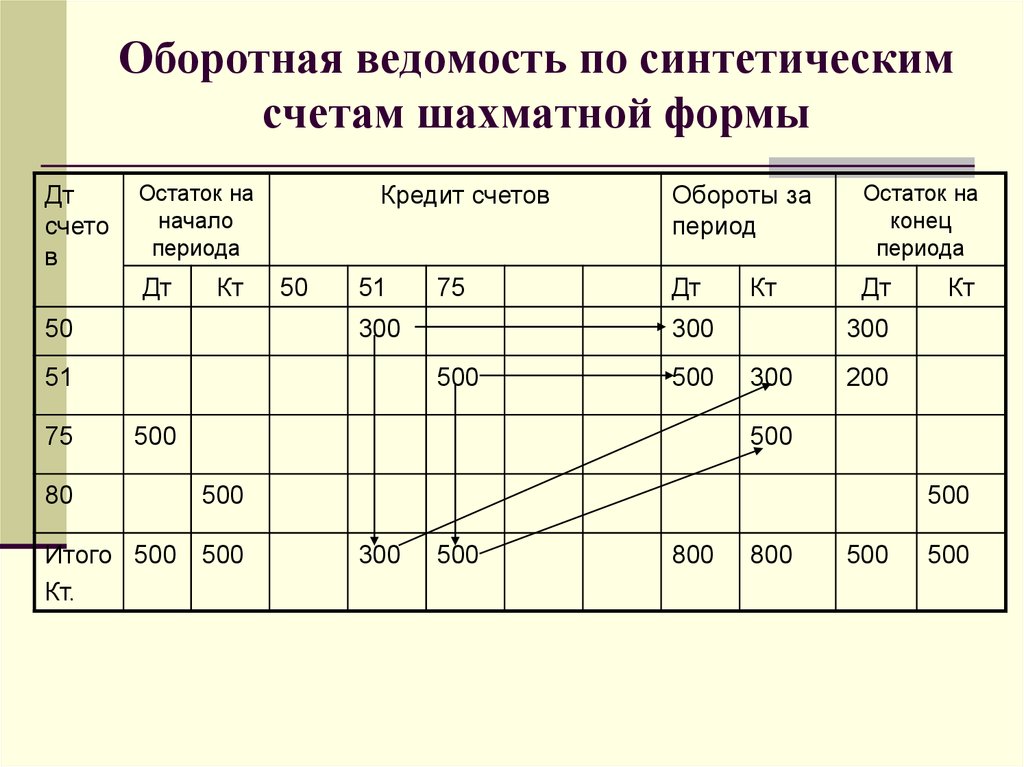

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Оборотно-сальдовая ведомость в 1С 8.3 — как сформировать

Отчет Оборотно-сальдовая ведомость в 1С 8.3 является самым главным отчетом бухгалтера. С его помощью можно:

- Увидеть полные данные о состоянии бухгалтерского и налогового учета организации, а также обороты и сальдо по каждому счету в отдельности.

- Обнаружить и исправить ошибки.

- Быстро найти интересующую информацию и ответить на вопросы, возникающие в текущей работе.

- И т. д.

В данной статье мы поделимся с вами секретами, как сделать удобной работу ОСВ, чтобы она стала вашим лучшим помощником!

Оборотно-сальдовая ведомость

Содержание

- Оборотно-сальдовая ведомость в 1С 8.

3 — назначение и использование

3 — назначение и использование - Как сделать Оборотно-сальдовую ведомость в 1С — пошаговая инструкция

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Группировка

- Вкладка Отбор

- Вкладка Показатели

- Вкладка Развернутое сальдо

- Вкладка Дополнительные поля

- Вкладка Оформление

- Управление расположением данных и шрифтом

- Как сформировать оборотно-сальдовую ведомость в 1С

- Сохранение настроек ОСВ

- Восстановление типовых настроек ОСВ

- Копирование настроек ОСВ пользователями

- Отправка отчета ОСВ по электронной почте

- Суммирование данных в отчете ОСВ

- Передача отчета ОСВ в электронный архив

- Сохранение в электронном архиве

- Чтение из электронного архива

- Детализация отчета ОСВ

- Оборотно-сальдовая ведомость: компактная

- Вызов настройки Условного оформления

- Вкладка Оформление

- Формирование отчета

- Сохранение настройки

- Оборотно-сальдовая ведомость: для баланса

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Группировка

- Вкладка Показатели

- Развернутое сальдо

- Сохранение настройки

- Оборотно-сальдовая ведомость: налог на прибыль

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Группировка

- Вкладка Показатели

- Сохранение настройки

- Формирование отчета

- Оборотно-сальдовая ведомость: НДС

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Группировка

- Вкладка Отбор

- Вкладка Показатели

- Сохранение настройки

- Формирование отчета

- Сохранение ОСВ в 1С

3 — назначение и использование

3 — назначение и использование Оборотно-сальдовая ведомость в 1С 8.

3 — назначение и использование

3 — назначение и использование Отчет Оборотно-сальдовая ведомость в 1С 8.3 предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период. PDF

Отчет в 1С 8.3 расположен в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость.

Как сделать Оборотно-сальдовую ведомость в 1С — пошаговая инструкция

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

В программе ОСВ можно представить в удобном для себя виде. Рассмотрим какие настройки можем осуществить с любимым отчетом.

Рассмотрим какие настройки можем осуществить с любимым отчетом.

Нажмите кнопку Показать настройки.

Вкладка Группировка

На панели можно установить настройку детализации по субсчетам.

- Если флажок не установлен — выводятся только итоговые данные по счетам без входящих в группу субсчетам.

- Если флажок установлен — выводятся общие данные по счетам и данные по входящим в группу субсчетам.

На вкладке Группировка при помощи кнопки Добавить настраивается аналитика по:

- счетам,

- субсчетам,

- субконто.

В отчете можно задать группировку по:

- отдельным аналитическим объектам (субконто),

- группам объектов.

Кнопки командной панели позволяют:

- Перемещать строчки вверх и вниз.

Вкладка Отбор

На вкладке Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также отметить вывод забалансовых счетов, установив флажок Выводить забалансовые счета.

Отбор по показателям отчета выполняется по кнопке

В колонке Поле следует выбрать параметр или реквизит, доступный для настройки отчета:

- Параметры:

- Организация,

- Подразделение,

- Счет.

- Реквизиты параметров, например:

- Организация — ИНН.

- Подразделение — Код.

- Счет — Вид.

В колонке Вид сравнения выбирается условие сравнения:

- Равно — параметр должен быть точно равен значению.

- Не равно — параметр не равен значению.

- В списке — параметр должен быть равен одному из значений, указанных в графе Значение. При выборе такого условия в графе Значение становится возможным указать не одно значение, а список значений.

- В группе — параметр должен быть равен либо самому значению, либо значениям, входящим в указанную группу.

Счет — В группе — 20.

Отбор будет производиться по субсчетам, входящим в группу 20 счета:

- 20.01,

- 20.02.

- В группе из списка — аналогично предыдущему условию для списка значений.

- Не в списке — параметр должен быть не равен ни самому значению, ни подчиненным значениям.

- Не в группе из списка — аналогично предыдущему условию для списка значений.

- Заполнено (Не заполнено) — отбор по заполненным (не заполненным) значениям.

Если в табличной части указать два или более условия заполнения нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

В колонке Значение указывается конкретное значение выбранного параметра или реквизита параметра.

Кнопки командной панели позволяют:

- Включать и выключать флажки по введенному отбору.

- Перемещать строчки вверх и вниз.

Вкладка Показатели

В отчете могут отражаться одновременно данные бухгалтерского и налогового учета.

А также в соответствии с ПБУ 18/02 данные:

- по постоянным и временным разницам;

- по контролю соблюдения принципа Контр. = БУ – (НУ + ПР + ВР).

По флажку Валютная сумма можно выводить данные о валютной сумме.

Вкладка Развернутое сальдо

Развернутым сальдо называется сальдо (остаток) по счету, составленное из двух компонентов: дебетового сальдо и кредитового сальдо:

- Дебетовое сальдо определяется как сумма дебетовых сальдо всех нижестоящих субсчетов.

- Кредитовое сальдо определяется как сумма кредитовых сальдо всех нижестоящих субсчетов.

Признак вывода развернутого сальдо можно устанавливать для:

- счетов, субсчетов,

- субсчетов,

- субконто счетов.

Бухэксперт8 рекомендует устанавливать признак развернутого сальдо для счетов учета расчетов, чтобы при формировании отчета не происходило взаимозачета долгов, несвязанных между собой.

Вкладка Дополнительные поля

В отчет можно выводить дополнительные данные. Например, очень удобно для начинающих пользователей выводить название счета. Для этого предназначен флажок Выводить наименование счета.

По кнопке Добавить можно добавить в отчет данные по счету и субконто:

- вид счета,

- валюта,

- учет по подразделениям,

- и т. д.

Добавлять дополнительные данные по субконто нужно осторожно — эти отборы не совсем корректно работают для отчета ОСВ, где выводятся данные по разным счетам и субсчетам, в отличие от ОСВ по конкретному счету. Список доступных полей для выбора:

Вкладка Оформление

На вкладке Оформление можно управлять настройками:

- Флажок Выделять отрицательные — отрицательные суммы в отчете выделяются красным цветом. PDF

- Флажок Уменьшенный автоотступ — управляет шириной отступа в группировках. PDF

- Флажок Заголовок — управляет выводом заголовка в отчет: PDF

- Если флажка нет — в отчет заголовок не выводится.

- Если флажок стоит — в заголовок отчета может выводится следующая информация:

- наименование организации;

- название отчета: Оборотно сальдовая ведомость за установленный период отчета;

- выводимые данные учета: БУ/НУ;

- информация по настройкам вкладки Отбор;

- валюта учета.

PDF

PDF- Флажок Единица измерения — управляет выводом валюты учета в заголовок отчета: PDF

- Если флажка нет — в заголовок отчета валюта не выводится.

- Если флажок стоит — в заголовок отчета валюта выводится.

- Флажок Подписи — управляет выводом подписи ответственного за оформление отчета: PDF

- Если флажка нет — в ОСВ подпись не выводится.

- Если флажок стоит — в ОСВ подпись выводится.

- Если флажка нет — в ОСВ подпись не выводится.

Вариант оформления оборотно-сальдовой ведомости в 1С 8.3:

- По умолчанию, т. е. стандартный вид. PDF

- Черно-белый. PDF

- Основной. PDF

- Яркий. PDF

- Море. PDF

- Арктика. PDF

- Зеленый. PDF

- Античный. PDF

- Оформления отчета Реестр документов. PDF

У каждого варианта своя палитра. Каждый пользователь может выбрать в 1С тот вариант, что ему по душе, например, Море.

Управление расположением данных и шрифтом

Редактирование оформления ОСВ в 1С происходит в окне Редактирование элемента условного оформления. Вызов настройки осуществляется из вкладки Оформление по кнопке Добавить.

Настройка Редактирование элемента условного оформления выглядит следующим образом. PDF

Форма настройки содержит вкладки:

- Оформление,

- Условие,

- Оформляемые поля,

- Дополнительно.

Подробное описание по настройке условного оформления

В печатной форме отчета ОСВ изменим размер шрифта на более крупный:

- Шрифт — Comic Sans MS.

- Размер — 12.

Для этого на вкладке Оформление для параметра Шрифт укажем значения:

- Шрифт — Comic Sans MS.

- Размер — 12.

Настройка будет действовать для всех полей отчета.

Сформированный отчет будет иметь крупный шрифт.

Как сформировать оборотно-сальдовую ведомость в 1С

Формирование ОСВ в 1С 8.3 выполняется по кнопке Сформировать.

Отчет будет построен по заданным настройкам.

Сохранение настроек ОСВ

Настройки отчета можно сохранить в 1С.

Для этого войдите в настройки отчета по кнопке Показать настройки.

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Восстановление типовых настроек ОСВ

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

Копирование настроек ОСВ пользователями

Если в базе 1С работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ в 1С могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

Отправка отчета ОСВ по электронной почте

Отчет ОСВ в 1С можно отправить по почте прямо из программы по кнопке с изображением конверта.

Но для использования этого функционала нужно настроить учетную запись электронной почты.

Суммирование данных в отчете ОСВ

Не лишним будет напомнить и про такую потрясающую возможность, как суммирование выделенных ячеек в ОСВ.

Для этого выделяем нужные суммы в ячейках таблицы мышкой, удерживая правую клавишу CTRL. В результате в окошке суммы будет отображаться общее значение отмеченных данных.

В результате в окошке суммы будет отображаться общее значение отмеченных данных.

Передача отчета ОСВ в электронный архив

Сформированную ОСВ в 1С 8.3 можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Бухэксперт8 советует после закрытия периода сохранять ОСВ в электронном архиве.

Сохранение в электронном архиве

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.

Детализация отчета ОСВ

Прямо из отчета ОСВ можно перейти к другим бухгалтерским отчетам, используя двойной щелчок мышью по сумме:

- Оборотно-сальдовая ведомость по счету,

- Карточка счета,

- Анализ счета,

- Обороты счета.

Оборотно-сальдовая ведомость: компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Формирование отчета

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Оборотно-сальдовая ведомость: для баланса

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 01 — По субсчетам — Основные средства.

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 60 — По субсчетам — Контрагенты , Договоры.

- 62 — По субсчетам — Контрагенты, Договоры.

- 76 — По субсчетам — Контрагенты.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского баланса).

Развернутое сальдо

По кнопке Добавить укажите данные:

- 60 — По субсчетам — Контрагенты, Договоры.

- 62 — По субсчетам — Контрагенты, Договоры.

- 68 — По субсчетам — Виды платежей в бюджет (фонды).

- 69 — По субсчетам — Виды платежей в бюджет (фонды).

- 76 — По субсчетам — Контрагенты, Договоры.

Сохранение настройки

Сохраните настройку под именем ОСВ: Для баланса.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Оборотно-сальдовая ведомость: налог на прибыль

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 20. 01 — По субсчетам — Номенклатурные группы, Статьи затрат.

- 26 — По субсчетам — Статьи затрат.

- 44.01 — По субсчетам — Статьи затрат.

- 91.02 — По субсчетам — Прочие доходы и расходы, Реализуемые активы.

01 — По субсчетам — Номенклатурные группы, Статьи затрат.

01 — По субсчетам — Номенклатурные группы, Статьи затрат.Вкладка Показатели

Проверьте выставление флажка:

- НУ (данные налогового учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: Налог на Прибыль.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Оборотно-сальдовая ведомость: НДС

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 19 — По субсчетам — Контрагенты, Счета-фактуры полученные, Способы учета НДС.

- 60.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 62.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 76.АВ — По субсчетам — Контрагенты, Счета-фактуры выданные.

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

- Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: НДС.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Сохранение ОСВ в 1С

Обновились на платформу 8.3.16. Создаю документ и как обычно иду в меню Сервис и настройки — Файл — Сохранить — Сохранить как. Но такие опции найти не могу. И Ctrl+S не помогает.

Все стандартные отчеты:

- Карточка счета;

- Оборотно-сальдовая ведомость;

- Анализ счета…

можно сохранить в файла в нужном формате, например, excel по кнопке Сохранить в панели настроек отчета.

БЫЛО

СТАЛО

См. также:

- Сообщение «Данные учета неактуальны с…» в ОСВ

- Тотальная проверка ОСВ

- Как скопировать настройки другим пользователям

- Данные не помещаются в ОСВ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

8 способов, которыми компании готовят книги

Каждая компания в определенной степени манипулирует своими цифрами, чтобы убедиться, что бюджет сбалансирован, руководители получают бонусы, а инвесторы продолжают предлагать финансирование. В таком творческом учете нет ничего нового. Однако такие факторы, как жадность, отчаяние, безнравственность и недальновидность, могут привести некоторых руководителей к откровенному корпоративному мошенничеству.

Enron, Adelphia и WorldCom — это крайние примеры компаний, которые подделывали отчеты, заявляя о миллиардах активов, которых просто не существовало. Они являются исключениями из правил. Такие положения, как закон Сарбейнса-Оксли 2002 года, федеральный закон, предписывающий всеобъемлющую реформу финансовой практики бизнеса, направленную на публичные корпорации, их внутренний финансовый контроль и процедуры аудита их финансовой отчетности, в значительной степени господствовали в своенравных компаниях.

Такие положения, как закон Сарбейнса-Оксли 2002 года, федеральный закон, предписывающий всеобъемлющую реформу финансовой практики бизнеса, направленную на публичные корпорации, их внутренний финансовый контроль и процедуры аудита их финансовой отчетности, в значительной степени господствовали в своенравных компаниях.

Тем не менее, инвесторы все же должны знать, как распознать основные предупреждающие признаки фальсифицированной отчетности. Хотя детали, как правило, скрываются даже от бухгалтеров, в финансовых отчетах есть красные флажки, которые могут указывать на использование методов манипулирования.

Некоторые компании манипулируют своей практикой бухгалтерского учета, чтобы нарисовать более радужную картину, когда дело касается их финансов. Причины для этого включают предоставление более высоких бонусов для руководителей или привлечение инвесторов.

1. Увеличение доходов

Один из способов увеличить доход — регистрировать единовременные платежи как текущие продажи, когда услуги фактически предоставляются в течение нескольких лет. Например, поставщик программных услуг может получить авансовый платеж за четырехлетний контракт на обслуживание, но отразить полную оплату как продажи за тот период, когда был получен платеж. Правильный и более точный способ — амортизировать выручку в течение срока действия контракта на обслуживание.

Например, поставщик программных услуг может получить авансовый платеж за четырехлетний контракт на обслуживание, но отразить полную оплату как продажи за тот период, когда был получен платеж. Правильный и более точный способ — амортизировать выручку в течение срока действия контракта на обслуживание.

Вторая тактика увеличения доходов называется «наполнение каналов». Здесь производитель в конце квартала делает крупную отгрузку дистрибьютору и регистрирует отгрузку как продажи. Но дистрибьютор имеет право вернуть любой непроданный товар. Поскольку товары могут быть возвращены, и их продажа не гарантируется, производитель должен классифицировать продукты как тип запасов до тех пор, пока дистрибьютор не продаст продукт.

Ключевые выводы

- Большинство компаний проводят процедуры бухгалтерского учета, чтобы оптимально отражать результаты своей деятельности.

- Жадность и недальновидность могут быть предвестниками корпоративного мошенничества.

- Закон Сарбейнса-Оксли 2002 года ввел реформы, которые в значительной степени контролируют своенравные компании.

- Финансовые отчеты могут указывать на использование таких методов манипулирования, как ускорение доходов; отсрочка расходов; ускорение расходов перед слиянием; использование пенсионных планов, внебалансовых статей и синтетической аренды.

2. Расходы будущих периодов

AOL была виновна в задержке расходов в начале 1990-х годов, когда она впервые распространяла свои установочные компакт-диски. AOL рассматривала эту маркетинговую кампанию как долгосрочную инвестицию и капитализировала затраты, то есть перенесла их из отчета о прибылях и убытках в баланс, где кампания будет отнесена на расходы в течение нескольких лет. Более консервативное (и подходящее) решение состоит в том, чтобы списать стоимость в период, когда компакт-диски были отгружены.

3. Ускорение расходов перед слиянием

Это может показаться нелогичным, но до того, как слияние будет завершено, приобретаемая компания оплатит — возможно, предоплату — как можно больше расходов. Затем, после слияния, темпы роста прибыли на акцию (EPS) объединенной компании будут выше по сравнению с прошлыми кварталами. Кроме того, компания уже зафиксировала расходы в предыдущем периоде.

Затем, после слияния, темпы роста прибыли на акцию (EPS) объединенной компании будут выше по сравнению с прошлыми кварталами. Кроме того, компания уже зафиксировала расходы в предыдущем периоде.

Cooking The Books

4. Единовременные расходы

При учете чрезвычайных событий единовременные расходы представляют собой единовременные расходы, призванные помочь инвесторам лучше анализировать текущие операционные результаты. Некоторые компании, однако, пользуются этим каждый год. Затем, через несколько кварталов, они «обнаруживают», что зарезервировали слишком много, и возвращают часть суммы в доход (см. следующую тактику).

5. Прочие доходы или расходы

Прочие доходы или расходы — это категория, которая может скрывать множество грехов. Здесь компании регистрируют любые «избыточные» резервы от предыдущих списаний (единовременных или иных). Прочие доходы или расходы также являются местом, где компании могут скрывать другие расходы, засчитывая их против других вновь обретенных доходов. Источники прочих доходов включают продажу оборудования или инвестиции.

Источники прочих доходов включают продажу оборудования или инвестиции.

6. Пенсионные планы

Если у компании есть план с установленными выплатами, она может использовать этот план в своих интересах. Компания может увеличить прибыль за счет сокращения расходов плана. Если инвестиции в плане затем будут расти быстрее, чем предполагалось компанией, компания может отразить эту прибыль в качестве выручки. В конце 1990-х годов ряд крупных фирм, некоторые из которых были «голубыми фишками», использовали такие методы.

7. Забалансовые статьи

Компания может создавать отдельные дочерние компании, которые могут нести обязательства или нести расходы, которые материнская компания не хочет раскрывать. Если эти дочерние компании создаются как отдельные юридические лица, которые не полностью принадлежат материнской компании, они не должны отражаться в финансовой отчетности материнской компании, и компания может скрыть их от инвесторов.

8. Синтетическая аренда

Искусственная аренда может использоваться, например, для того, чтобы стоимость нового здания не отображалась на балансе компании. По сути, синтетическая аренда позволяет компании сдавать актив в аренду самой себе. Это работает следующим образом: организация специального назначения, созданная материнской компанией, покупает актив, а затем сдает его в аренду материнской компании. В результате актив предприятия специального назначения отражается в балансе, который рассматривает аренду как капитальную аренду и начисляет амортизационные отчисления из его доходов. Однако актив не отображается на балансе материнской компании. Вместо этого материнская компания рассматривает аренду как операционную и получает налоговый вычет за платежи в отчете о прибылях и убытках. Также не раскрывается, что по окончании срока аренды материнская компания обязана выкупить здание — огромное обязательство, которое нигде не отражено в балансе.

По сути, синтетическая аренда позволяет компании сдавать актив в аренду самой себе. Это работает следующим образом: организация специального назначения, созданная материнской компанией, покупает актив, а затем сдает его в аренду материнской компании. В результате актив предприятия специального назначения отражается в балансе, который рассматривает аренду как капитальную аренду и начисляет амортизационные отчисления из его доходов. Однако актив не отображается на балансе материнской компании. Вместо этого материнская компания рассматривает аренду как операционную и получает налоговый вычет за платежи в отчете о прибылях и убытках. Также не раскрывается, что по окончании срока аренды материнская компания обязана выкупить здание — огромное обязательство, которое нигде не отражено в балансе.

Итог

Несмотря на череду законодательных реформ, корпоративные правонарушения все еще имеют место. Обнаружение скрытых элементов в финансовых отчетах компании является предупреждающим знаком для манипулирования доходами. Это не означает, что компания определенно подтасовывает отчеты, но, возможно, стоит копнуть глубже, прежде чем делать инвестиции.

Это не означает, что компания определенно подтасовывает отчеты, но, возможно, стоит копнуть глубже, прежде чем делать инвестиции.

Как читать бухгалтерский баланс

Бухгалтерский учет является сложным и иногда трудным предметом для любого предпринимателя или фрилансера. В статье ниже мы решили разгадать тайны бухгалтерского баланса. Как только вы поймете некоторые ключевые аспекты, вам будет намного легче принимать стратегические решения, которые помогут вам развивать свой бизнес и приблизить вас к своей мечте.

Что такое бухгалтерский баланс В соответствии с Постановлением 2634/2015 о финансово-бухгалтерских документах баланс определяется как бухгалтерский документ, используемый для проверки правильности отражения в учете операций и контроля соответствия между синтетическими и аналитическими бухгалтерского учета, а также основным инструментом, на основании которого составляется годовая бухгалтерская отчетность и бухгалтерская отчетность, установленная законодательством. Короче говоря, месячный баланс отражает всю вашу работу.

Короче говоря, месячный баланс отражает всю вашу работу.

В бухгалтерском учете различают два вида бухгалтерских балансов:

- сводный баланс — документ, в котором счета представляются без детализации их состава;

- аналитический баланс – это тот, который представляет все подробности о счетах.

Например, в синтетическом балансе вы можете увидеть общую сумму, которую вы должны заплатить, а в аналитическом балансе подробно показаны все кредиторы и сколько вы должны заплатить каждому из них.

Классы счетов в балансеВ балансе есть семь классов счетов, сгруппированных по их общим характеристикам.

Класс 1 Класс 1 включает акционерный капитал, резервы, нераспределенную прибыль, прибыль или убыток и кредиты по договору. Здесь мы проверяем, фиксирует ли компания прибыль или убыток. При наличии на счете 121 сумм, числящихся по дебету, ООО находится в убытке. Суммы, зарегистрированные по кредиту на счете 121, показывают, что компания регистрирует прибыль.

Суммы, зарегистрированные по кредиту на счете 121, показывают, что компания регистрирует прибыль.

Класс 2 представляет основные средства компании и степень их амортизации. Если предприятие приобрело основные средства, то они будут находиться в суммах, переданных в обороты периода-потока. Амортизация за период времени находится в счетах, начинающихся с 28 в столбце оборота за период. Если итоговые суммы в столбце конечного сальдо для этого класса дебета и кредита идентичны, это означает, что основные средства полностью амортизированы.

Класс 3 Класс 3 включает счета сырья, материалов, товаров, продукции и товарно-материальных ценностей, приобретенных или произведенных компанией. Суммы, записанные в дебетовых колонках этого класса, представляют собой покупки, а суммы в кредитных колонках показывают продажу этих материалов / материалов / продуктов. Суммы из итогового дебетового остатка показывают, что на конец периода материалы/материалы/товары внутри компании имеются.

Класс 4 централизует отчетность по клиентам, поставщикам, обязательства перед государственным бюджетом — налоги, взносы на социальное и медицинское страхование и другие взносы, НДС, заработную плату, авансы по счетам и кредиты, полученные компанией от различных кредиторов. Если вы являетесь плательщиком НДС, вы найдете записи на счетах 4423, 4424, 4426, 4427 и 4428. Уплату НДС за период можно найти на счете 4423 по кредитовому остатку. НДС к возмещению за период отражается по окончательному дебетовому остатку на счете 4424.

Короче говоря, окончательные кредитовые остатки 4-го класса представляют собой долги компании, а окончательные дебетовые остатки представляют собой дебиторскую задолженность, это право, которое принадлежит компании. Отрицательное сальдо счета клиента означает поступления, превышающие стоимость выставленных счетов. В то время как отрицательный баланс на счете поставщика означает более высокую оплату, чем это было необходимо.

Класс 5 представляет кассовый и расчетный счета, а также счета, показывающие переводы между ними. Все наличные деньги компании находятся в дебетовых остатках на дому в леях и оборотных счетах класса 5. Поступления за этот период представляют собой дебетовые обороты. Платежи обнаруживаются по кредитовым оборотам. Окончательный баланс оборотов между домом и банком должен быть равен нулю

Класс 6Класс 6 — это класс счетов расходов. Все расходы, понесенные для осуществления деятельности, будут найдены здесь. Эти счета не могут иметь окончательного баланса на конец периода. В дебетовом обороте вы найдете все расходы, произведенные за этот период.

Класс 7Класс 7 — это класс счетов доходов. Доходы, реализованные в этот период, находятся в кредитных оборотах. Как и в классе 6, счета доходов не могут иметь окончательного баланса на конец периода.

5 аспектов, которым должен следовать любой предприниматель

Для хорошего функционирования вашей компании вы должны учитывать и понимать некоторые важные аспекты.

Собственный капитал является одним из наиболее анализируемых финансовых показателей третьими лицами (банками, инвесторами, финансовым управлением и т.д.) для установления «здоровья» общества. Стоимость собственного капитала является одним из показателей, показывающих, что компания надежна и имеет перспективы роста. Капитал и резервы (собственный капитал) — это право акционеров на активы компании после вычета всех долгов.

Капитал включает:

- социальный капитал;

- взносов на капитал;

- резервов;

- сообщил результат;

- результат финансового года — текущая прибыль/убыток;

В балансе компании сумма собственного капитала находится в бухгалтерских счетах, начинающихся с цифры 1.

Почему это важно Если за 2 года собственный капитал составляет менее половины уставного капитала, любое лицо может потребовать ликвидации компании. Например: уставной капитал 200 леев, а убыток компании 500 леев. В результате собственный капитал составляет минус 300 леев. В этом случае поставщик может потребовать ликвидации компании. Чтобы избежать этого действия, следите за своим капиталом и держите его положительным.

Например: уставной капитал 200 леев, а убыток компании 500 леев. В результате собственный капитал составляет минус 300 леев. В этом случае поставщик может потребовать ликвидации компании. Чтобы избежать этого действия, следите за своим капиталом и держите его положительным.

Начиная с 2021 года правительство решает вопрос справедливости, охватывая этот показатель в виде фискальной меры. Таким образом, государство пытается стимулировать рост румынского капитала и конкурентоспособности экономических операторов на период 5 лет, соответственно 2021-2025 гг. Причина, по которой поощряется рост капитала, заключается в том, чтобы сохранить деньги в компании и поощрить инвестиции в оборудование или услуги. Кроме того, цель состоит в том, чтобы избежать чрезмерных дивидендов для личной выгоды.

Льготы, предоставляемые от уплаты налога — налога на прибыль, подоходного налога с микропредприятий или специального налога — могут варьироваться от 2% до 10% в зависимости от эволюции капитала в течение этого 5-летнего периода.

Рекомендуется назначать ежемесячные или ежеквартальные встречи с бухгалтером для проверки подробного списка неоплаченных клиентов и неоплаченных поставщиков. Вот гипотетический пример того, что может произойти, если у вас не будет такой встречи. Счет клиента был аннулирован, и эта информация не была передана бухгалтеру. На первый взгляд, вы скажете, что это не может повлиять на деятельность компании. Однако влияние этого упущения может иметь ряд последствий:

- превышение установленного законом потолка для того, чтобы стать плательщиком НДС;

- выплата более крупных денежных сумм государству;

- отрицательный денежный поток и неявная неспособность платить.

Это полезная проверка, с помощью которой вы убедитесь, что все счета-фактуры клиентов и поставщиков зарегистрированы в бухгалтерии. Также ежегодно при составлении инвентарного дела компании в обязательном порядке требуется получение балансовых подтверждений от клиентов. Это подтверждение баланса является оправданием перед судом в случае, если клиент отказывается оплачивать неоплаченные счета.

Это подтверждение баланса является оправданием перед судом в случае, если клиент отказывается оплачивать неоплаченные счета.

Финансовые показатели предоставляют ценную информацию о состоянии компании, на основании которой могут быть приняты решения относительно управления компанией в ближайшие годы. Эти показатели должны помочь вам и другим третьим лицам проанализировать текущую ситуацию в компании, ее работу и ее проблемы. Банк может быть одной из этих третьих сторон, заинтересованных в этих показателях. На основе этих значений, например, банк может принять решение о предоставлении или расширении кредитной линии. Тот же принцип применяется, если вы ищете инвестора в какой-то момент.

Наиболее используемые и актуальные финансовые показатели- Текущая ликвидность. Он измеряет способность погасить краткосрочную задолженность с использованием краткосрочных активов0 дебиторской задолженности и банковских счетов в балансе. В случае компании, которая имеет достаточные ресурсы, чтобы финансировать себя, значение показателя равно 1,2. Если этот показатель имеет отрицательное значение, вы должны задать себе вопрос, не дойдет ли компания в среднесрочной или долгосрочной перспективе до неплатежеспособности.

- Платежный фонд Отражает степень ликвидности предприятия соответственно степени погашения задолженности по текущим платежам.

В случае компании, которая имеет достаточные ресурсы, чтобы финансировать себя, значение показателя равно 1,2. Если этот показатель имеет отрицательное значение, вы должны задать себе вопрос, не дойдет ли компания в среднесрочной или долгосрочной перспективе до неплатежеспособности.

В случае компании, которая имеет достаточные ресурсы, чтобы финансировать себя, значение показателя равно 1,2. Если этот показатель имеет отрицательное значение, вы должны задать себе вопрос, не дойдет ли компания в среднесрочной или долгосрочной перспективе до неплатежеспособности.4. Анализ доходов и расходов

Рекомендуется ежеквартально, а то и ежемесячно проводить подробный анализ состава доходов и расходов. Кроме того, он анализирует все показатели, которые можно рассчитать на их основе. Разница между доходами и расходами отражается в отчете о прибылях и убытках компании. Одним из наиболее важных показателей в данном случае является размер прибыли. Это поможет вам определить, сколько денег вы заработали для компании. Маржа прибыли = (оборот-стоимость проданных товаров/услуг)/оборот

5. Подготовка руководства по учетной политике и процедурам

Подготовка руководства по учетной политике и процедурам Руководство по учетной политике и процедурам устанавливает конкретные принципы, соглашения, правила и практику, применяемые компанией для осуществления своей деятельности. Рекомендуется подготовить профильное лицо, бухгалтера или консультанта, при участии и вкладе компании для решения конкретных потребностей ее профиля.

Зачем это нужно?Руководство по учетной политике устанавливает условия, при которых совершаются те или иные операции, влияющие на бухгалтерский учет общества, и учетная информация которых будет являться основой для принятия решений руководством общества. Вы выберете процедуры передовой практики, которые будут проверять или контролировать компанию в финансовом отношении. Он должен быть доступен по запросу налоговых органов, а его отсутствие влечет за собой штраф в размере до 4000 леев.

Проверка баланса Отслеживание ряда показателей в балансе может выявить определенные ошибки, свидетельствующие о нарушениях в бухгалтерском учете.

Об авторе