Оборотно сальдовая ведомость предназначена для проверки правильности: Полная информация для работы бухгалтера

Как можно проверить оборотно-сальдовую ведомость?

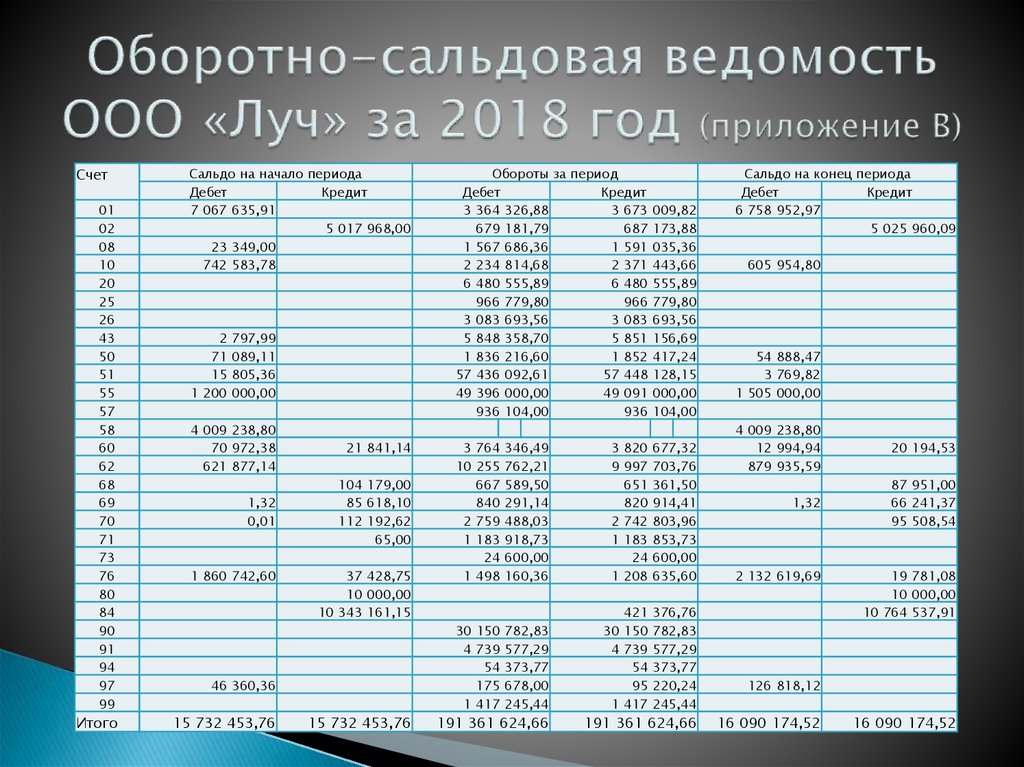

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

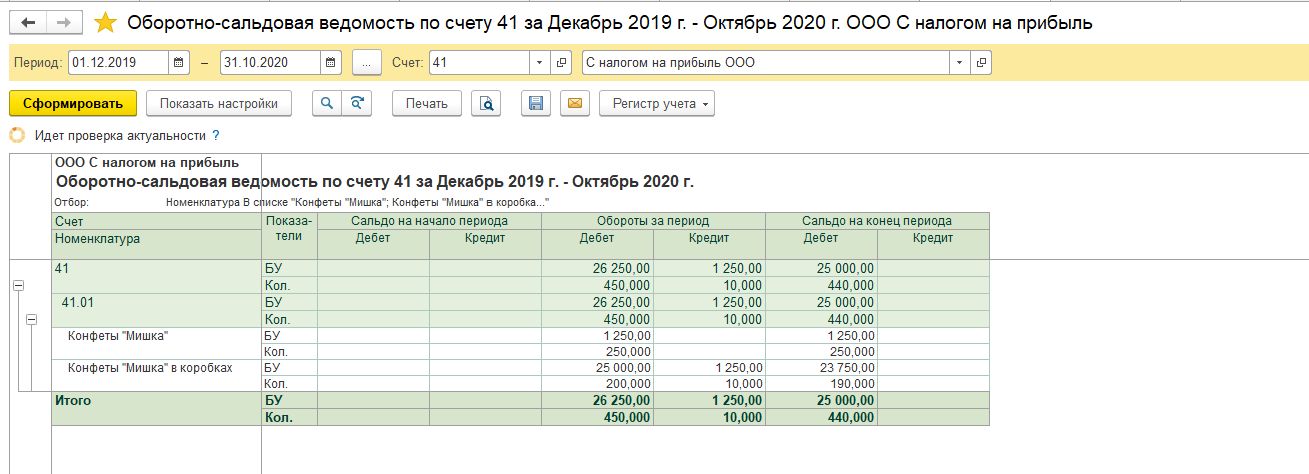

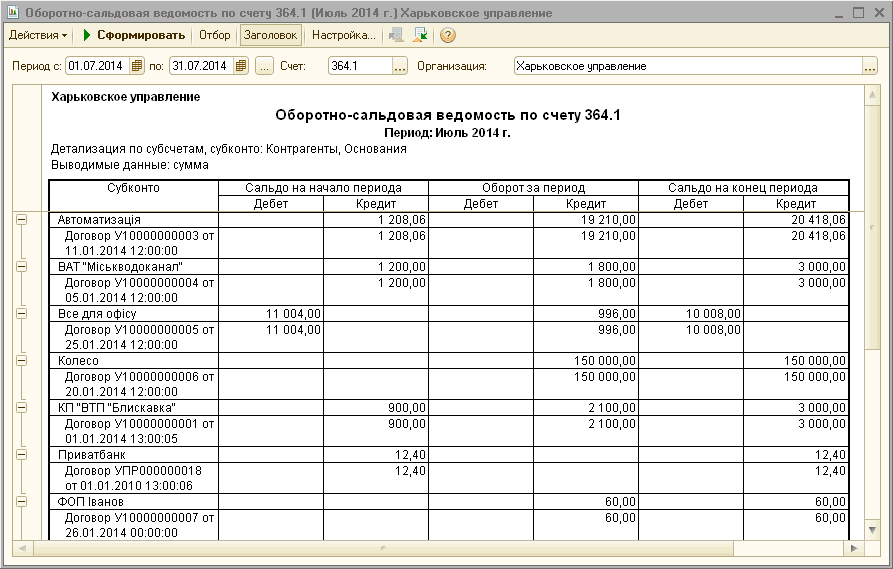

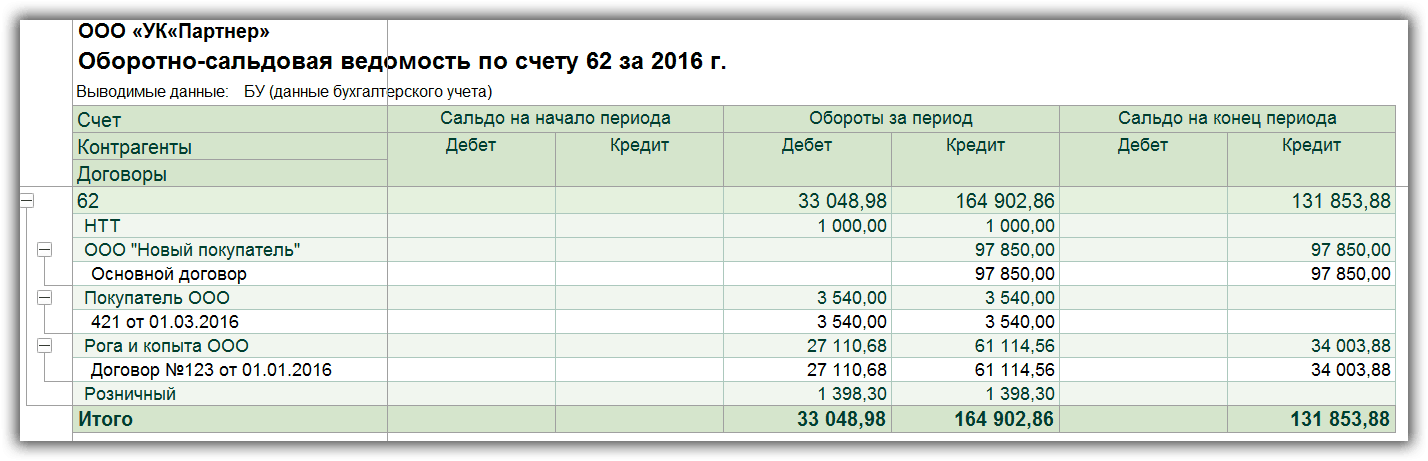

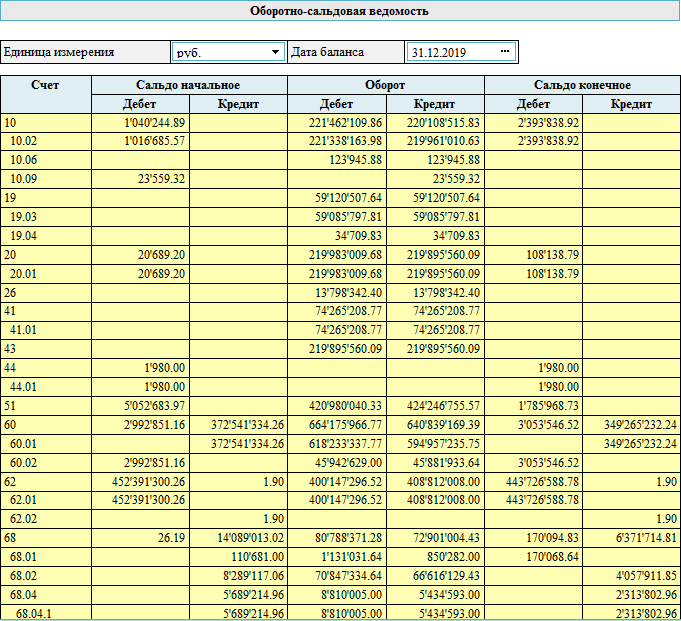

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

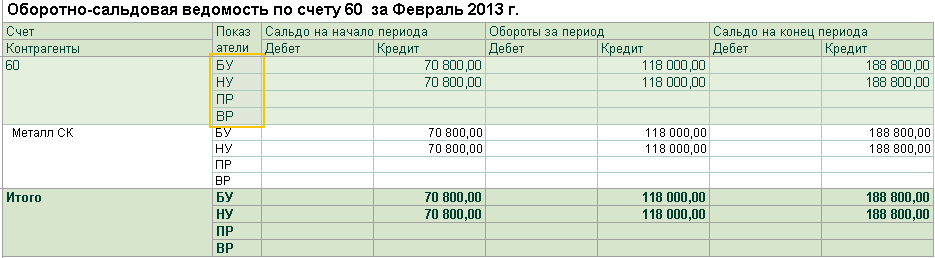

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

3.2. ОСНОВНЫЕ ПРАВИЛА СОСТАВЛЕНИЯ ОБОРОТНОЙ ВЕДОМОСТИ ПО ДАННЫМ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости. Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета. Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета.

Оборотные ведомости имеют большое оперативно-хозяйственное значение. Сводя обороты счетов за отчетный период и их остатки на начало и конец этого периода, оборотные ведомости дают в наглядной и доступной форме важнейшие сведения о состоянии, движении и изменениях хозяйственных средств и их источников. При этом по аналитическим счетам оборотные ведомости показывают такие сведения детально, а по синтетическим счетам – укрупнено.

Оборотные ведомости являются важнейшими внутрихозяйственными оперативно-отчетными документами, имеющими значение не только для бухгалтерии. Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

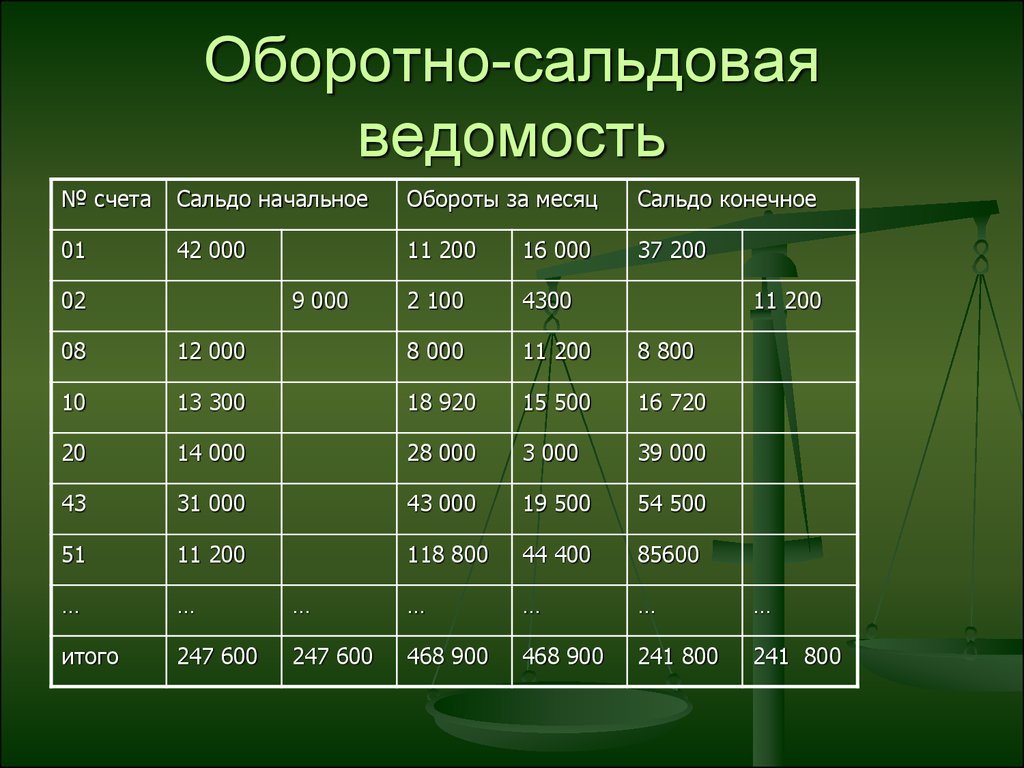

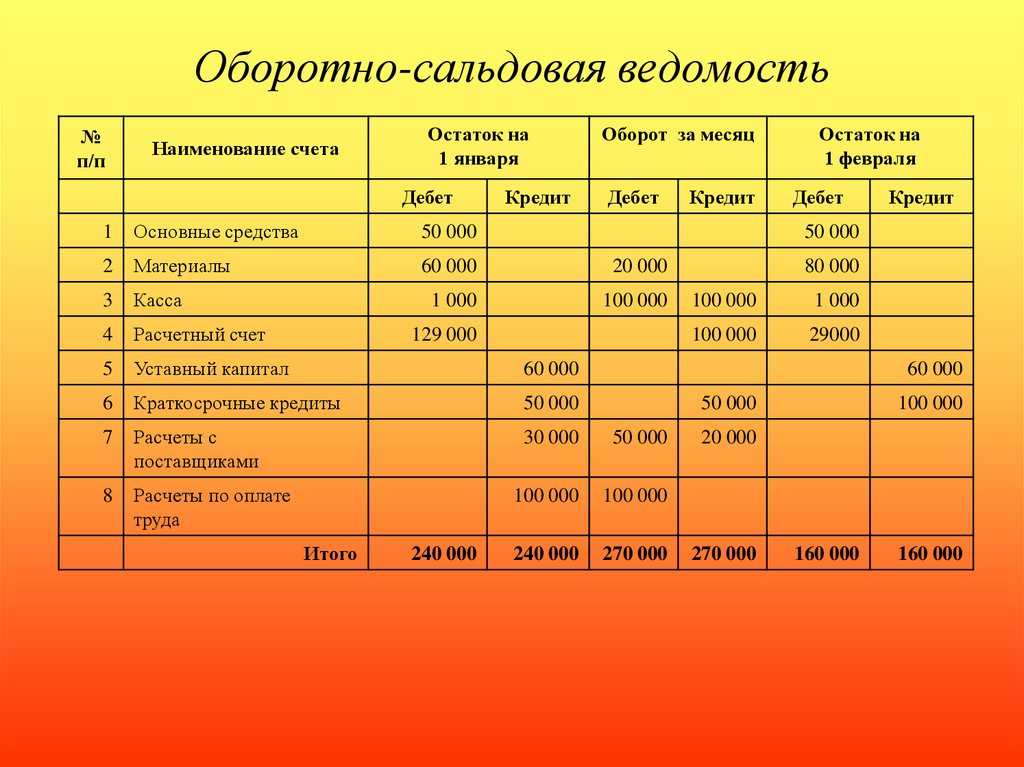

Оборотная ведомость составляется в конце месяца и представляет собой свод оборотов и сальдо по всем работающим счетам.

Оборотная ведомость – это таблица, в которую записывают наименования и номера счетов, суммы начального (дебетового или кредитового) сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводят конечное сальдо (дебетовое или кредитовое).

Оборотные ведомости бывают двух видов:

- По счетам синтетического учета;

- По счетам аналитического учета.

При составлении оборотных ведомостей необходимо выполнение следующих действий:

- В бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное (дебетовое или кредитовое), дебетовые и кредитовые обороты и сальдо конечное (дебетовое или кредитовое) по каждому работающему счету;

- Подсчитать итоги по всем колонкам заполненной оборотной ведомости;

- Обеспечить сверку полученных итогов с учетом следующих замечаний:

- в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков (сальдо начальных) должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу хозяйственных операций;

- в оборотной ведомости по счетам аналитического учета итоги начальных остатков (сальдо начальных), оборотов и конечных остатков (сальдо конечных) должны быть равны начальному остатку (сальдо начальному), оборотам и конечному остатку (сальдо конечному) соответствующего синтетического счета.

В оборотную ведомость по счетам синтетического учета записываются все используемые в организации синтетические счета, при этом на каждый счет отводится одна строка.

В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо (табл. 3.2).

вставить таблицу!

При правильной организации бухгалтерского учета обязательно должно быть достигнуто попарное равенство итогов в колонках оборотной ведомости по счетам синтетического учета, а именно:

- итог дебетовых сальдо на начало месяца должен быть равен итогу кредитовых сальдо на начало месяца (гр. 3 = гр. 4), что обусловлено строением бухгалтерского баланса (равенством его актива и пассива на начало месяца). Итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо – сумму источников образования этого имущества и обязательств организации;

- итог дебетовых оборотов по счету за месяц должен быть равен итогу кредитовых оборотов (гр.

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах;

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах; - равные между собой итоги дебетовых и кредитовых оборотов по синтетическим счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение как в журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту;

- итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо (гр. 7 = гр. 8), так как это уже новый бухгалтерский баланс.

Попарное равенство итогов оборотной ведомости по счетам синтетического учета имеет большое контрольное значение, так как отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение и для оценки общего состояния имущества и источников его образования, а также обязательств организации за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при составлении бухгалтерского баланса организации.

Кроме того, известна еще и так называемая шахматная оборотная ведомость по счетам синтетического учета, которая составляется по шахматной форме. В отличие от рассмотренной выше оборотной ведомости шахматная оборотная ведомость включает корреспонденцию счетов и является более сложной и громоздкой по строению. Шахматная оборотная ведомость применяется на практике, как правило, при ручной обработке учетных данных и составлении бухгалтерского баланса вручную.

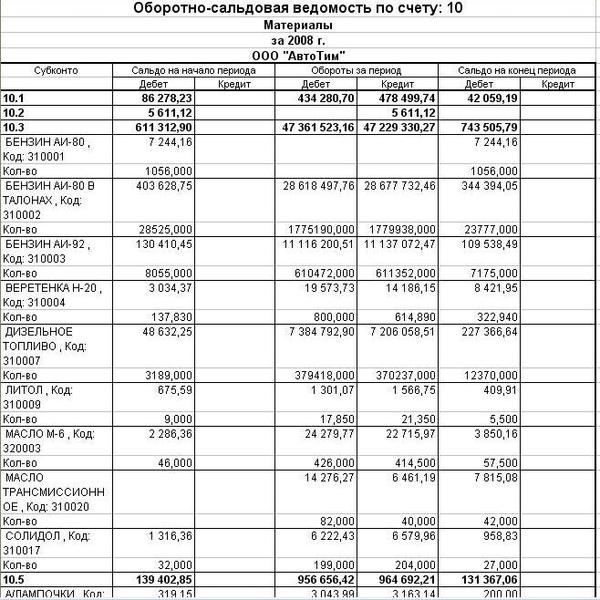

Оборотные ведомости по счетам аналитического учета существенно отличаются от оборотных ведомостей по счетам синтетического учета.

Оборотные ведомости по счетам аналитического учета составляются раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они имеют различную форму в зависимости от особенностей объектов аналитического учета.

Традиционно оборотные ведомости по счетам аналитического учета имеют две формы графления:

- Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме (суммовая форма), что и оборотные ведомости по счетам синтетического учета, например по счетам учета расчетов;

- Если объект учета отражается на аналитических счетах не только в стоимостном выражении, но и в натуральном или трудовом измерителе, то показатели оборотных ведомостей по таким счетам приводятся также в денежном, натуральном или трудовом измерителе (количественно – суммовая форма или товарно-материальная форма), например по счетам учета товарно-материальных ценностей.

Оборотные ведомости по счетам аналитического учета – это свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Примером первой формы графления может служить оборотная ведомость по счетам аналитического учета, например к счету 71 «Расчеты с подотчетными лицами » (табл. 3.3).

вставить таблицу!

Примером второй формы графления может служить оборотная ведомость по счетам аналитического учета, например, к счету 70 «Расчеты с персоналом по оплате труда» (табл. 3.4).

вставить таблицу!

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета (табл. 3.5).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

вставить

Основная особенность оборотных ведомостей по счетам аналитического учета состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по счетам синтетического учета.

Данное равенство следует из взаимосвязи между аналитическими и синтетическими счетами и объясняется параллельностью записей на них.

Если итоговые данные за месяц можно получить прямо из документов (подсчетом), аналитический учет может вестись непосредственно в оборотных ведомостях (без записей в таблицах аналитических счетов).

Рассмотренные примеры показывают, что оборотные ведомости имеют важное контрольное значение, являясь средством проверки записей по счетам и сверки данных аналитического и синтетического учета.

К началу главы

Дальше

НазадChampion Rev Weave Pant Black

Как оценить баланс компании

Для инвесторов баланс является важным финансовым отчетом, который следует интерпретировать при рассмотрении вопроса об инвестициях в компанию. Бухгалтерский баланс является отражением активов, находящихся в собственности, и обязательств, которые несет компания в определенный момент времени. Силу баланса компании можно оценить по трем широким категориям показателей качества инвестиций: оборотный капитал или краткосрочная ликвидность, эффективность активов и структура капитализации. Структура капитализации — это соотношение долга и собственного капитала, которое компания имеет на балансе.

Структура капитализации — это соотношение долга и собственного капитала, которое компания имеет на балансе.

Основные выводы

- Силу баланса компании можно оценить по трем показателям качества инвестиций.

- Цикл конверсии денежных средств показывает, насколько эффективно компания управляет своей дебиторской задолженностью и запасами.

- Коэффициент оборачиваемости основных средств показывает, какой доход получается от использования всех активов компании.

- Коэффициент рентабельности активов показывает, насколько хорошо компания использует свои активы для получения прибыли или чистого дохода.

Цикл конвертации наличных денег (CCC)

Цикл конверсии денежных средств является ключевым показателем достаточности оборотного капитала компании. Оборотный капитал — это разница между текущими активами компании, такими как денежные средства, и текущими обязательствами, такими как кредиторская задолженность перед поставщиками сырья. Текущие активы и обязательства носят краткосрочный характер, то есть обычно они находятся в бухгалтерских книгах менее одного года.

Текущие активы и обязательства носят краткосрочный характер, то есть обычно они находятся в бухгалтерских книгах менее одного года.

Цикл конверсии денежных средств является показателем способности компании эффективно управлять двумя наиболее важными активами — дебиторской задолженностью и товарно-материальными запасами. Дебиторская задолженность — это общая сумма денег, которую клиенты должны компании за запланированные продажи.

Компоненты цикла конвертации наличных денег (CCC)

Продажи в днях — это среднее количество дней, которое требуется компании для сбора платежей со своих клиентов после совершения продажи. Цикл конверсии денежных средств использует дни продаж, чтобы определить, насколько эффективно компания собирает деньги со своих клиентов.

Расчет цикла конвертации наличности также рассчитывает, сколько времени требуется компании для оплаты своих счетов. Просроченная кредиторская задолженность представляет собой среднее количество дней, в течение которых компания расплачивается со своими поставщиками и поставщиками.

Третий компонент CCC включает в себя время простоя запасов. Остаток запасов в днях — это среднее количество дней, в течение которых запасы находились на складе до их продажи.

Рассчитанный в днях, CCC отражает время, необходимое для сбора данных о продажах, и время, необходимое для оборачиваемости запасов. Расчет цикла конвертации денежных средств помогает определить, насколько хорошо компания собирает и оплачивает свои краткосрочные операции с наличными. Например, если компания медленно собирает свою дебиторскую задолженность, это может привести к дефициту денежных средств, и у компании могут возникнуть трудности с оплатой своих счетов и кредиторской задолженности.

Чем короче цикл, тем лучше. Денежные средства решают все, и умные менеджеры знают, что оборотный капитал с быстрым оборотом приносит больше прибыли, чем непродуктивный оборотный капитал, связанный с активами.

Формула и расчет цикла конвертации наличных денег

ССС «=» ДИО + DSO − ДПО где: ДИО «=» Количество дней, оставшихся в обращении DSO «=» Продажи за вычетом дней ДПО «=» Дни просроченной кредиторской задолженности \begin{align} &\text{CCC} = \text{DIO} + \text{DSO} — \text{DPO}\\ &\textbf{где:}\\ &\text{DIO} = \text{ Остаток запасов в днях} \\ &\text{DSO} = \text{Продажи в днях погашения} \\ &\text{DPO} = \text{Дни погашения кредиторской задолженности} \\ \end{aligned} CCC=DIO+DSO-DPO, где:DIO=дни непогашенной инвентаризацииDSO=дни непогашенной продажиDPO=дни непогашенной кредиторской задолженности

- Получите информацию об оставшихся запасах компании и прибавьте эту цифру к оставшимся дням продаж.

- Возьмите результат и вычтите непогашенную кредиторскую задолженность компании, чтобы получить цикл конвертации денежных средств

Не существует единого оптимального показателя для CCC, который также называют операционным циклом компании. Как правило, на CCC компании сильно влияет тип продукта или услуги, которые она предоставляет, и отраслевые характеристики.

Инвесторы, ищущие качество инвестиций в этой области баланса компании, должны отслеживать CCC в течение длительного периода времени (например, от 5 до 10 лет) и сравнивать его показатели с показателями конкурентов. Стабильность и сокращение рабочего цикла являются положительными сигналами. И наоборот, неравномерное время сбора и увеличение запасов в наличии, как правило, являются отрицательными показателями качества инвестиций.

5 советов по чтению баланса

Коэффициент оборачиваемости основных средств

Коэффициент оборачиваемости основных средств измеряет, какой доход получается от использования всех активов компании. Поскольку активы могут стоить значительную сумму денег, инвесторы хотят знать, какой доход они получают от этих активов и эффективно ли они используются.

Поскольку активы могут стоить значительную сумму денег, инвесторы хотят знать, какой доход они получают от этих активов и эффективно ли они используются.

Основные средства, такие как основные средства (основные средства), представляют собой физические активы, которыми владеет компания, и, как правило, являются крупнейшим компонентом общих активов. Хотя срок основных средств составляет обычно считается основными средствами компании, активы также называются внеоборотными активами, что означает, что они являются долгосрочными активами.

Количество основных средств, которыми владеет компания, в значительной степени зависит от направления ее деятельности. Некоторые предприятия являются более капиталоемкими, чем другие. Крупные производители капитального оборудования, такие как производители сельскохозяйственного оборудования, требуют больших инвестиций в основной капитал. Сервисным компаниям и производителям компьютерного программного обеспечения требуется относительно небольшой объем основных средств. Основные производители обычно имеют от 25% до 40% своих активов в основных средствах. Соответственно коэффициенты оборачиваемости основных средств будут различаться в разных отраслях.

Основные производители обычно имеют от 25% до 40% своих активов в основных средствах. Соответственно коэффициенты оборачиваемости основных средств будут различаться в разных отраслях.

Формула и расчет коэффициента оборачиваемости основных средств

Оборот основных средств «=» Чистая продажа Средние основные средства \begin{aligned} &\text{Оборот основных средств} = \frac{ \text{Чистый объем продаж} }{ \text{Средний объем основных средств} }\\ \end{aligned} Оборот основных средств = средний чистый объем продаж основных средств

Шаги оборачиваемости основных средств для расчета. Инвестопедия- Получить чистый объем продаж из отчета о прибылях и убытках компании.

- При необходимости чистый объем продаж можно рассчитать, взяв выручку или валовой объем продаж и вычтя возвраты и обмены. Некоторые отрасли используют чистые продажи, поскольку они вернули товары, например, магазины розничной торговли одеждой.

Коэффициент оборачиваемости основных средств может сказать инвесторам, насколько эффективно руководство компании использует свои активы. Коэффициент является мерой производительности основных средств компании по отношению к получению дохода. Чем выше количество оборотов основных средств, тем больше выручки или чистых продаж компания получает от этих активов.

Коэффициент является мерой производительности основных средств компании по отношению к получению дохода. Чем выше количество оборотов основных средств, тем больше выручки или чистых продаж компания получает от этих активов.

Для инвесторов важно сравнить показатели оборачиваемости основных средств за несколько периодов, поскольку компании, вероятно, со временем будут модернизировать и добавлять новое оборудование. В идеале инвесторы должны стремиться к улучшению показателей оборачиваемости в течение нескольких периодов. Кроме того, лучше всего сравнивать коэффициенты оборачиваемости с аналогичными компаниями в той же отрасли.

Коэффициент рентабельности активов

Рентабельность активов (ROA) считается коэффициентом прибыльности, то есть он показывает, сколько чистой прибыли или прибыли получено от общих активов. Однако ROA также может служить показателем для определения эффективности активов компании.

Как отмечалось ранее, основные средства требуют значительного объема капитала для покупки и обслуживания. В результате ROA помогает инвесторам определить, насколько хорошо компания использует эти капиталовложения для получения прибыли. Если руководство компании плохо инвестировало в покупку активов, это будет отражено в показателе ROA.

В результате ROA помогает инвесторам определить, насколько хорошо компания использует эти капиталовложения для получения прибыли. Если руководство компании плохо инвестировало в покупку активов, это будет отражено в показателе ROA.

Кроме того, если компания не обновила свои активы, например, модернизацию оборудования, это приведет к более низкой рентабельности инвестиций по сравнению с аналогичными компаниями, которые обновили свое оборудование или основные средства. В результате важно сравнить ROA компаний в той же отрасли или с аналогичными предложениями продуктов, например, автопроизводителей. Сравнение ROA капиталоемкой компании, такой как производитель автомобилей, с маркетинговой фирмой, у которой мало основных средств, не дает понимания, в какую компанию лучше вкладывать деньги.

Формула и расчет коэффициента рентабельности активов

рентабельность инвестиций «=» Чистая прибыль Средняя общая сумма активов \begin{aligned} &\text{ROA} = \frac{ \text{Чистая прибыль} }{ \text{Средняя сумма активов} }\\ \end{align} ROA = средний общий активы чистый доход

- Найдите чистую прибыль в отчете о прибылях и убытках компании.

- Во многих формулах ROA в знаменателе используется общая сумма активов или общая сумма активов на конец периода.

- Однако, если вы хотите использовать средние общие активы, прибавьте общие активы с начала периода к значению общих активов на конец периода и разделите результат на два, чтобы вычислить средние общие активы.

- Разделите чистую прибыль на общую сумму активов или среднюю общую сумму активов, чтобы получить ROA.

- Обратите внимание, что приведенная выше формула дает десятичную дробь, например 0,10. Умножьте результат на 100, чтобы сдвинуть десятичную дробь и преобразовать его в проценты, например 0,10 * 100 = 10% ROA.

Причина, по которой коэффициент ROA выражается в виде процентного дохода, заключается в том, чтобы можно было сравнить в процентном выражении, сколько прибыли генерируется от общих активов. Если компания имеет 10% ROA, она генерирует 10 центов на каждый доллар прибыли или полученного чистого дохода.

Высокая процентная доходность подразумевает хорошо управляемые активы, и здесь снова коэффициент ROA лучше всего использовать в качестве сравнительного анализа собственной исторической эффективности компании.

Влияние нематериальных активов

Многочисленные нефизические активы считаются нематериальными активами, которые в целом подразделяются на три различных типа:

- Интеллектуальная собственность (патенты, авторские права, товарные знаки, фирменные наименования и т. д.)

- Отсроченные платежи (капитальные расходы)

- Приобретенная деловая репутация (стоимость инвестиции сверх балансовой стоимости)

К сожалению, в балансовом представлении нематериальных активов или в терминологии, используемой в заголовках счетов, мало единообразия. Часто нематериальные активы скрыты в других активах и раскрываются только в примечаниях к финансовым отчетам.

Доллары, связанные с интеллектуальной собственностью и отсроченными платежами, как правило, несущественны и в большинстве случаев не требуют тщательного аналитического изучения. Тем не менее, инвесторам рекомендуется внимательно следить за суммой приобретенного гудвилла на балансе компании — нематериального актива, возникающего при приобретении существующего бизнеса. Некоторым специалистам по инвестициям не нравится большой объем приобретаемой деловой репутации. Доход приобретающей компании будет реализован только в том случае, если в будущем она сможет превратить приобретение в положительную прибыль.

Некоторым специалистам по инвестициям не нравится большой объем приобретаемой деловой репутации. Доход приобретающей компании будет реализован только в том случае, если в будущем она сможет превратить приобретение в положительную прибыль.

Консервативные аналитики будут вычитать сумму приобретенного гудвила из акционерного капитала, чтобы получить реальную чистую стоимость компании. В отсутствие каких-либо точных аналитических измерений, позволяющих судить о влиянии этого вычета, инвесторы руководствуются здравым смыслом. Если вычет приобретенного гудвилла оказывает существенное негативное влияние на капитал компании, это должно вызывать беспокойство. Например, баланс с умеренным левереджем может быть непривлекательным, если его долговые обязательства серьезно превышают его материальный капитал.

Компании приобретают другие компании, поэтому приобретенный гудвил является фактом жизни в финансовом учете. Тем не менее, инвесторы должны внимательно следить за относительно большим объемом приобретенного гудвила в балансовом отчете. Влияние этого счета на инвестиционное качество баланса необходимо оценивать с точки зрения его сравнительного размера с акционерным капиталом и степенью успеха компании при приобретениях. Это действительно призыв к суждению, но тот, который необходимо рассмотреть вдумчиво.

Влияние этого счета на инвестиционное качество баланса необходимо оценивать с точки зрения его сравнительного размера с акционерным капиталом и степенью успеха компании при приобретениях. Это действительно призыв к суждению, но тот, который необходимо рассмотреть вдумчиво.

Итог

Активы представляют собой ценности, которыми владеет компания, которые находятся в ее владении или которые подлежат выплате. Из различных типов объектов, которыми владеет компания, дебиторская задолженность, товарно-материальные запасы, основные средства и нематериальные активы, как правило, являются четырьмя крупнейшими статьями баланса в части активов. Таким образом, сильный баланс строится на эффективном управлении этими основными типами активов, а сильный портфель строится на знании того, как читать и анализировать финансовые отчеты.

Руководство для начинающих по составлению финансовых отчетов

Основы

Если вы умеете читать этикетки с пищевыми продуктами или бейсбольный счет, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Балансовые отчеты

Балансовый отчет содержит подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Бухгалтерский баланс компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Основные средства — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовые автомобили, офисная мебель и другое имущество.

Обязательства обычно перечисляются на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал представляет собой сумму, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, сколько доходов компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Если двигаться вниз по лестнице от строки чистого дохода, то есть несколько строк, представляющих различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0149 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчеты о движении денежных средств отражают приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке «Читайте сноски» бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать учетную политику, наиболее важную для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налог на прибыль – В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета вознаграждения, основанного на акциях, и влиянии этого метода на сообщаемые результаты.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового состояния и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Коэффициенты финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если коэффициент оборачиваемости запасов компании составляет 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то отношение цена/прибыль компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0008

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе.

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или - Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или .

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.

0008

0008 - Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Объединяя все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Об авторе