Оборотно сальдовая ведомость пример – Оборотно-сальдовая ведомость. Образец заполнения и бланк 2019

образец заполнения, пример, бланк, основные реквизиты

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов. Узнать, что же это такое оборотно-сальдовая ведомость и скачать образец ее заполнения, вы можете в этой статье!

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Оборотно-сальдовая ведомость – это отчет, содержащий информацию об остатках и движении денежных средств между счетами на начало и конец отчетного периода.

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость – это документ, который составляют вслед за:

- Начислением амортизации

- Списанием производственных затрат

- Начислением налоговых обязательств

- Формированием финансовой отчетности

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как говорилось выше, данный документ позволяет судить о факторах, влияющих на качественное и количественное изменение статей бухгалтерского баланса: опираясь на данные отчета, и сопоставляя эту информацию с другими фактами хозяйственной деятельности можно делать выводы о том, по каким причинам имело место изменение финансовых результатов.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Образец оборотно-сальдовой ведомости.

Образец оборотно-сальдовой ведомости.Виды оборотно-сальдовой ведомости

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Документ, составленный по синтетическим счетам, позволит определить, корректно ли разнесены по счетам денежные средства. Отчет является базой для составления бухгалтерского баланса. Он содержит сведения о текущей ситуации, изменениях, положении дел на начало отчетного периода в рамках анализируемого регистра.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать – узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость по ОАО.

Оборотно-сальдовая ведомость по ОАО.Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как зарегистрировать товарный знак самостоятельно, вы можете узнать в статье по ссылке.

Как правильно заполнить оборотно-сальдовую ведомость?

Как правильно заполнить оборотно-сальдовую ведомость?Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Поэтому каждую хозяйственную операцию можно охарактеризовать двумя регистрами: дебетом соответствующего счета и кредитом корреспондирующего счета. На этом основывается принцип шахматной оборотно-сальдовой ведомости: в таблице по вертикали отражены дебеты счетов, по горизонтали – кредиты счетов. Обороты по дебету должны быть равны оборотам по кредиту.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость – чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Образец заполнения оборотно-сальдовой ведомости:

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Пример заполнения оборотно-сальдовой ведомости был подробно рассмотрен в следующем видео-уроке:

fbm.ru

Оборотно сальдовая ведомость пример заполнения. Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр , объединяющий и систематизирующий все сведения бухучета в одном документе.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы?

один из важнейших накопительных регистров бухгалтерского учета , отражающий состояние различных счетов учета на конкретную дату.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации. Форма предполагает четкое следование инструкциям, без инициативных отклонений.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты :

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток» :

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных .

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи : кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

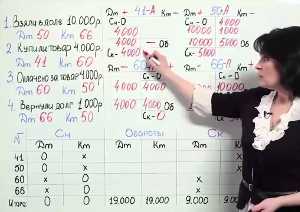

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам . Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корре

lawyerscafe.ru

Пример заполнения и бланк оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — один из тех документов, которые составляются бухгалтерией каждой компании для организации учета и формирования отчетности, направляемой в налоговые органы. Рассмотрим подробнее основные моменты подготовки такого документа.

Нормативная база, регулирующая формирование оборотно-сальдовой ведомости по счету

Образец заполнения оборотно-сальдовой ведомости

Где бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Итоги

Нормативная база, регулирующая формирование оборотно-сальдовой ведомости по счету

История оборотно-сальдовой ведомости началась еще в советские времена. Именно тогда было принято решение использовать указанные регистры бухучета при отражении операций как по аналитическим, так и по синтетическим счетам, а также по открытым к ним субсчетам.

Позднее, в 2001 году, Минфин РФ приказом № 119н ввел такие понятия, как оборотная и сальдовая ведомости. Указанные ведомости использовались для учета ТМЦ и отражали приход, расход и остатки материалов в денежном выражении, а также соотношение со счетами бухучета.

В настоящее время ведение бухучета регламентируется федеральным законом о бухучете № 402-ФЗ, однако в нем не закреплено такое понятие, как оборотно-сальдовая ведомость. Но в то же время этот закон предусматривает, что информация из первички должна быть сгруппирована в регистрах бухучета в денежном выражении. И поэтому на практике распространилось применение оборотно-сальдовой ведомости.

Кроме этого, указанному регистру бухучета большое внимание уделяется налоговыми органами, которые запрашивают и изучают его при каждой проверке. Также ФНС в рамках нововведения в виде налогового мониторинга предусмотрела в документообороте с налогоплательщиками обязательное представление последними оборотно-сальдовых ведомостей для анализа и контроля.

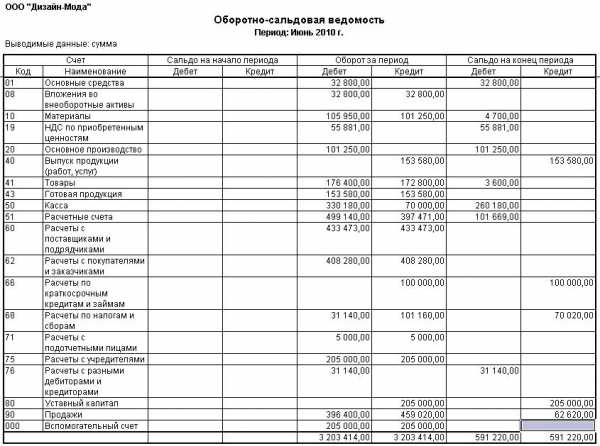

Образец заполнения оборотно-сальдовой ведомости

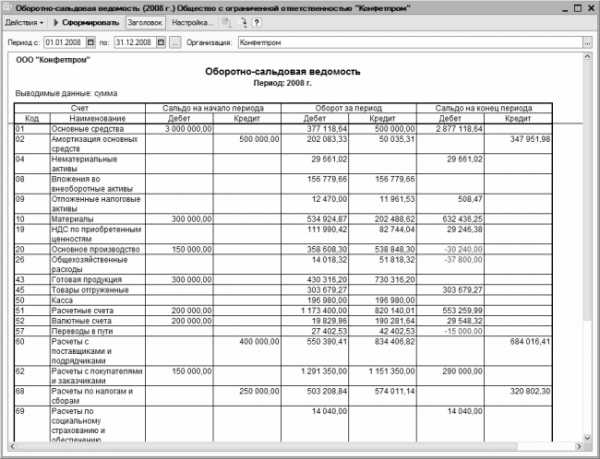

Оборотно-сальдовая ведомость составляется по синтетическим и аналитическим счетам, а также может быть смешанной. В структуру оборотно-сальдовой ведомости входят 7 столбцов:

наименование счета;

сальдо на начало периода по Дт и Кт;

обороты по Дт и Кт;

сальдо на конец периода по Дт и Кт.

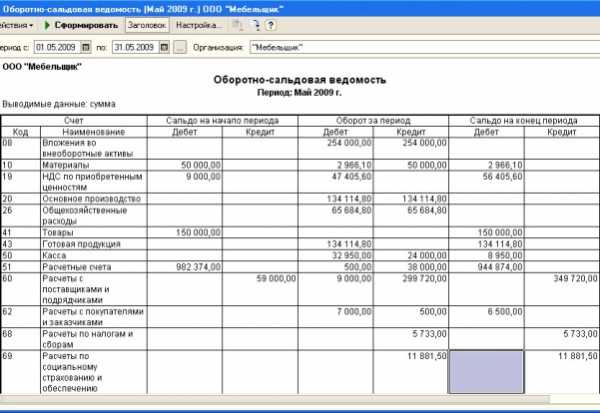

Представляем вам пример оборотно-сальдовой ведомости.

Скачать образец.

Итак, в нашем примере указаны расчеты по счету 62 «Расчеты с покупателями и заказчиками». Из него мы видим, что ООО «АСТ-Моторс» реализовало автомобили 3 контрагентам. ООО «Алекс» товар получило и внесло за него оплату, ООО «Онэксис» товар не получило, но оплатило его, а ООО «Лада», наоборот, получило, но еще не произвело платеж.

Оборотно-сальдовая ведомость по другим счетам составляется аналогично, только следует учитывать, активный счет или пассивный, так как от этого будет зависеть порядок отражения оборотов — по Дт или Кт и формирование остатка по счету.

Где бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Скачать бланк оборотно-сальдовой ведомости по всем счетам вы можете на нашем сайте. Формат файла Exсel позволяет с легкостью вносить все необходимые данные и рассчитывать показатели с помощью формул данного программного средства.

Скачать бланк.

* * *

Итак, мы рассмотрели, для чего необходима оборотно-сальдовая ведомость, а также как она составляется на примере конкретного счета.

Оборотно-сальдовая ведомость ведется для внутреннего учета и предоставляется по требованию в налоговые органы. В ней указывается движение товаров, материалов и денежных средств, прочих активов, а также обязательств фирмы, ее капитала, отражаемых на счетах бухгалтерского учета. Кроме того, в ней находят отражение остатки на начало и конец задаваемого периода по этим счетам.

Надеемся, что наша статья поможет вам в процессе ведения бухгалтерского учета и при составлении указанной ведомости.

okbuh.ru

Бухгалтерская оборотная ведомость: как выглядит, виды, примеры

Оборотные ведомости (ОВ) позволяют обобщить показатели учетных регистров за месяц, подвести итоги и сопоставить полученные результаты. Данные отчеты позволяют оценить правильность ведения бухучета и корректность отражения совершаемых операций. Бухгалтерская оборотная ведомость – это один из удобных методов контроля корректности отражения проводок на счетах по итогам месяца.

Как выглядит оборотная ведомость

Внешне данный отчет выглядит как таблица, в которой последовательно отражаются сведения по всем используемым счетам с указанием месячного оборота, начального и конечного сальдо. Каждому счету посвящается самостоятельная строка, по графам которой проводится распределение показателей. Читайте также статью: → “Форма ИНВ-26. Ведомость учета результатов инвентаризации: образец». ОВ состоит из граф:

- Порядковый номер строки;

- № и название счета;

- Сальдо на начало месяца с распределением по дебету и кредиту;

- Месячные обороты;

- Сальдо на конец месяца с распределением по дебету и кредиту.

Информация для заполнения берется из счетов, применяемых фирмой для отражения стоимостных показателей совершаемых операций. Конечное сальдо, указанное в ОВ по каждому счету, получается в результате следующих арифметических действий:

- Для активных счетов – Начальный остаток по Деб. + Месячный оборот по Деб. – Месячный оборот по Кред., полученный результат должен соответствовать конечному сальдо по счету;

- Для пассивных счетов – Начальный остаток по Кред. + Месячный оборот по Кред. – Месячный оборот по Деб..

По факту заполненной ОВ за месяц подводятся общие итоги по каждой графе. Полученные результаты позволяют выявить ошибки, а также установить место, где они допущены.

Компания в учетной политике закрепляет формы оборотных ведомостей, которые будут использованы при составлении ежемесячных отчетов. При желании допускается использование шахматных ведомостей, в которых показываются только месячные обороты по счетам без начальных и конечных остатков. Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы. Читайте также статью: → “Форма ИНВ-18. Сличительная ведомость результатов инвентаризации: образец».

Какие бывают оборотные ведомости

Выделяют следующие разновидности:

- По синтетическим счетам – в данном отчете последовательно показываются месячные показатели по всем счетам, входящим в рабочий план компании. Ведомость позволяет в целом оценить деятельность фирмы за месяц, сопоставить активы и пассивы, равенство которых подтверждает правильность проведенного за месяц бухучета;

- По аналитическим счетам – отчет составляется по каждому отдельному счету в разрезе по его составляющим. Подобные ведомости позволяют установить расхождения между показателями аналитических и синтетических счетов;

Ведомость по синтетическим счетам

Учетная деятельность на синтетических счетах совершается в рублях, для каждой проводимой операции выполняется двойная запись – сумма вносится в дебет и кредит взаимодействующих в операции счетов. Этим правилом обусловлено выполнение равенства между активами и пассивами, данный принцип лежит в основе формируемого основного отчета компании – годового баланса. Читайте также статью: → “Бухгалтерская отчетность организациий (ПБУ 4/99)».

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

- Начальных остатков;

- Оборотов за месяц;

- Конечных остатков.

Соответствие указанных показателей связано с:

- механизмом формирования проводок, когда сумма фиксируется и по дебету, и по кредиту 2-ух счетов;

- особенностями оформления баланса, когда общая величина активов совпадает с общей величиной пассивов в любой момент времени.

Невыполнение равенства граф ведомости означает присутствие ошибок в учете, необходимость их поиска и исправления.

Ошибка может быть вызвана такими причинами:

- Неправильно выбраны счета для корреспонденции;

- Сумма операции не внесена единоразово в дебет и кредит разных счетов;

- Неправильно произведено суммирование месячных значений по счетам (арифметическая ошибка).

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

Пример оборотной ведомости по синтетическим счетам

На 01.11 организация имеет такие остатки по счетам:

| № счета | Название | Остаток на 01 нояб. по дебету | Остаток на 01 нояб. по кредиту |

| 10 | Материалы | 140 | |

| 41 | Товары | 67 | |

| 51 | Р/с | 123 | |

| 60 | Расчеты с поставщиками | 187 | |

| 71 | Расчеты с подотчетными лицами | 100 | |

| 80 | УК | 243 |

Операции в течение ноября:

| Сумма | Описание операции | Дебет | Кредит |

| 100 | Введено в эксплуатацию ОС, приобретенное подотчетным лицом | 01 | 60 |

| 100 | Оплачена стоимость ОС за счет подотчетных средств | 60 | 71 |

| 72 | Поставлены на приход МЦ от поставщика | 10 | 60 |

| 72 | Оплачен счет, представленный поставщиком за МЦ | 60 | 51 |

| 36 | Оприходованы поступившие от поставщика товарные ценности | 41 | 60 |

| 192 | Переданы МЦ в производство | 20 | 10 |

Для формирования ОВ за ноябрь нужно выполнить следующие действия:

- Перенести в ведомость наименования счетов;

- Указать начальные остатки, зафиксированные на 01.11;

- Перенести суммы по совершенным за ноябрь операциям из журнала в дебет и кредит участвующих счетов;

- Посчитать конечное сальдо по каждому приведенному счету;

- Подвести итоги – суммировать значения по каждой графе;

- Сверить полученные итоговые результаты за месяц на предмет равенства начальных, конечных сальдо и месячных оборотов по кредиту и дебету.

ОВ принимает такой вид:

| № строки | № счета | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 01 | 100 | 100 | ||||

| 2 | 10 | 140 | 72 | 192 | 20 | ||

| 3 | 20 | 192 | 192 | ||||

| 4 | 41 | 67 | 36 | 103 | |||

| 5 | 51 | 123 | 72 | 51 | |||

| 6 | 60 | 187 | 172 | 208 | 223 | ||

| 7 | 71 | 100 | 100 | ||||

| 8 | 80 | 243 | 243 | ||||

| Итого | 430 | 430 | 572 | 572 | 466 | 466 | |

В строке «Итого» видно соблюдение равенств необходимых показателей. Нужно проверить выполнение контрольных сопоставлений между суммарной величиной кредитового и дебетового оборота, указанных в строке «итого» ведомости и итоговых показателей по оборотам из журнала учет операций за месяц. При несовпадении следует заняться поиском ошибок и их исправлением.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.

Оборотные ведомости по аналитическим счетам

Рассматриваемые отчеты отличаются от рассмотренных выше отсутствием выполнения равенства значений по кредиту и дебету. Объясняется это тем, что при отражении сумм или других показателей на аналитических счетах не действует принцип двойной записи, который обязателен при оформлении проводок на синтетических счетах. Нужное значение вносится в кредит или дебит одного аналитического счета.

Аналитические счета удобно использовать, когда нужно провести разделение показателей для наглядного бухучета. Как правило, аналитика ведется по счетам, учитывающим взаиморасчеты с другими лицами (покупателями, поставщиками, другими контрагентами), по счетам, отражающим данные по товарным и материальным ценностям, где каждое наименование товаров или материалов учитывается отдельно.

Формируется столько аналитических счетов, сколько это необходимо бухгалтеру для получения наглядной картины осуществления деятельности организацией. Учет на таких счетах можно организовать в стоимостном и натуральном выражении. В этом случае таблицу ведомости дополняют графой для указания натурального измерителя.

Как правило, сначала формируются ведомости по аналитическим счетам, после чего с их помощью подготавливаются отчеты по синтетическим счетам.

Особенно актуальны рассматриваемые отчетные ведомости при их оформлении по данным активно-пассивных счетов, где дебетовые и кредитовые итоги за месяц позволяют правильно составить месячный отчет по синтетическим счетам. При выявлении расхождений в ОВ, сформированной по синтетическим счетам, можно, анализируя аналитические показатели, провести быстрый поиск места, где допущены ошибки.

Пример ведомости по аналитическим счетам

Организация ведет аналитику по счету 62 с разбивкой по покупателям. У фирмы 3 покупателя – ООО «Звезда», ООО «Луна» и ООО «Марс». Данные показываются в рублях, поэтому для отражения сведений за месяц удобно использовать ту же форму оборотной ведомости, которая применялась при подведении итогов по всем счетам.

На 01.11 сальдо следующие:

- ООО «Звезда» – 34000 по кредиту;

- ООО «Луна» – 18000 по дебету;

- ООО «Марс» – 24000 по дебету.

За ноябрь были совершены следующие операции, касающиеся указанных покупателей:

| № п/п | Описание операции | Сумма |

| 1 | Отгружен товар ООО «Звезда» | 48000 |

| 2 | Получена безналичная оплата от ООО «Звезда» | 4000 |

| 3 | Поступила безналичная оплата от ООО «Луна» | 18000 |

| 4 | Отгружен товар ООО «Марс» | 12000 |

| 5 | Получена безналичная оплата от ООО «Марс» | 24000 |

Оборотная ведомость по 62 счету:

| № п/п | Название покупателя | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | ООО «Звезда» | 34000 | 48000 | 4000 | 10000 | ||

| 2 | ООО «Луна» | 18000 | 18000 | – | – | ||

| 3 | ООО «Марс» | 24000 | 12000 | 24000 | 12000 | ||

| Итого | 42000 | 34000 | 60000 | 46000 | 22000 | – | |

online-buhuchet.ru

| Персональный налоговый календарь | |||

Персональный налоговый календарьСервис формирует для вас персональный налоговый календарь. Учитывает форму собственности, наличие сотрудников и систему налогообложения. Вам не нужно держать все в голове и искать среди всего списка налоговых дат свои. «Моё дело» напомнит об отчетных датах по смс. | |||

| Консультации бухгалтеров | |||

Консультации бухгалтеровПользователи сервиса «Моё дело» получают консультационную поддержку по бухгалтерским и налоговым вопросам. В любой момент задайте экспертам вопрос по своей деятельности. Как получить консультацию? Эксперты консультируют в письменном виде через личный кабинет. Обратиться в службу консалтинга может любой пользователь с оплаченным доступом к сервису. Чтобы получить ответ на интересующий вопрос, напишите его в разделе «Консультация бухгалтера». Чем подробнее вы сформулируете вопрос, тем точнее будет полученная консультация. По каким вопросам можно проконсультироваться? Вы можете задать любой налоговый или бухгалтерский вопрос по вашей деятельности. В частности, получить консультацию можно по следующим темам:

Консультации пользователям предоставляются ведущими экспертами в области бухгалтерского и налогового учета, имеющими 10-летний опыт. Сколько вопросов можно задать? Количество вопросов не ограничено. При необходимости можно задать уточняющие вопросы, чтобы до конца разобраться в ситуации. Ответ на свой вопрос вы получите в течение суток. Не узнает ли налоговая о моих вопросах? Вы можете быть уверены, что ваша информация не попадет в чужие руки. Мы гарантируем полную конфиденциальность. Данные пользователя, заданные им вопросы и полученные ответы никогда не будут переданы третьим лицам, в том числе и контролирующим органам. | |||

| Обмен данными с банками в режиме онлайн | |||

Обмен данными с банками в режиме онлайнСервис «Моё дело» обменивается данными с ведущими российскими банками. Достаточно подключить интеграцию. Обмен электронными документами с банком полностью автоматизирован. Вы сможете получать банковские выписки и отправлять платежные поручения на оплату прямо из личного кабинета. Чем полезна интеграция? С подключенной интеграцией вы сможете проводить платежи в считанные минуты. Вы можете создать платежное поручение на тот или иной платеж в сервисе в удобном и привычном интерфейсе, а затем просто загрузить готовую платежку в личный кабинет банка в один клик. Останется только подтвердить платеж (как правило, кодом, полученным по смс) и готово. Также интеграция позволяет загружать из банка выписки о ваших операциях по счету. Вам больше не нужно каждый день посещать банк. Весь документооборот с ним будет проходить по электронным каналам связи. Отслеживать актуальный остаток денег на расчетном счете банка вы можете в режиме онлайн прямо с мобильного телефона. Как интеграция облегчит ведение учета? Интеграция позволяет загружать выписки операций по расчетному счету в банке непосредственно в систему учета. Чтобы выписка загрузилась, нужно просто нажать на активную ссылку. На основании загруженной выписки, в учете будут отражены операции по поступлениям и платежам. Эти операции автоматически сформируют в учете необходимые бухгалтерские проводки. После загрузки банковских выписок отраженная в них информация по движению денег попадет во все регистры и отчеты: КУДИР, декларацию по УСН, годовую оборотно-сальдовую ведомость и бухгалтерскую отчетность. Вам не придется отражать доходы и расходы вручную. | |||

| Автоматическое распознавание выписки | |||

Автоматическое распознавание выписки | |||

| Зарплата и кадры | До 5 сотрудников | До 100 сотрудников | |

Зарплата и кадрыВ сервисе «Моё дело» реализован полноценный кадровый учет, а также расчет зарплаты и формирование отчетности по сотрудникам. Учет кадров Вы сможете вести учет по каждому сотруднику: штатному и внештатному. В сервисе в автоматическом режиме можно сформировать:

Расчет зарплаты В сервисе предусмотрен расчет любых зарплатных начислений и реализован зарплатный проект со «Сбербанком» и «Альфа-Банком». Вы сможете рассчитать зарплату сотрудника при любом графике его работы. Помимо зарплаты сервис выполнит расчет:

Если сотрудник претендует на налоговые вычеты по НДФЛ, укажите это в данных на сотрудника, и расчет налога с зарплаты будет выполнен с учетом вычетов. На основании сведений о начислениях работникам, в сервисе автоматически можно сформировать справки о зарплате для назначения социальных пособий. Налоговый календарь сервиса заблаговременно напомнит о датах выплаты зарплаты и налогов с нее. Отчетность по сотрудникам Учет зарплаты и кадров в сервисе позволяет в автоматическом режиме рассчитать все зарплатные налоги и сформировать отчетность:

Сроки сдачи каждого отчета отображаются в Налоговом календаре. Перейдя по ссылке соответствующего отчета, вы без труда сможете пошагово сформировать его. А если подключить электронную подпись, отправить отчет можно, не выходя из дома. | |||

| Зарплатный проект со «Сбербанком» и «Альфа-Банком» | |||

Зарплатный проект со «Сбербанком» | |||

| Учёт производства | |||

Учёт производства | |||

| Расчёт налогов и взносов | |||

Расчёт налогов и взносовСервис сам рассчитает налоги и взносы к оплате с учетом изменений законодательства. Вероятность ошибок по человеческому фактору исключена, поскольку расчет автоматизирован. Благодаря этому можно не опасаться штрафов и пени. Расчет налогов Сервис рассчитывает:

Любой платеж рассчитывается в специальном мастере. Вы пошагово увидите, как рассчитан ваш налог. Расчет взносов Сервис рассчитывает:

Фиксированные взносы ИП рассчитываются с учетом даты регистрации. Вам не придется переплачивать их за неполный год работы. При расчете взносов по сотрудникам в сервисе учитывается регрессия – уменьшение ставок взносов при достижении начисленной зарплаты пороговых значений. Дополнительные возможности В сервисе формируется платежный документ. ООО могут сформировать платежное поручение. Для ИП предусмотрено больше вариантов. Они могут сформировать платежку для банка или квитанцию для оплаты налога наличными. Кроме того, оплатить налог ИП смогут банковской картой или электронными деньгами прямо из личного кабинета. Платежное поручение на оплату налога можно выгрузить прямо в ваш интернет-банк. «Моё дело» автоматически обменивается данными с ведущими банками. Вам останется лишь подтвердить платеж, и налог оплачен. | |||

| Уменьшение налогов | |||

Уменьшение налоговМы знаем, как важно не переплачивать, поэтому сервис предложит безопасные способы снижения налогов. Учтет вашу систему налогообложения и форму собственности бизнеса. Каждый способ — законный и не вызовет претензий у налоговой. | |||

| Сверка с ФНС онлайн | |||

Сверка с ФНС онлайнДля сверки больше не нужно посещать инспекцию. Сверяйтесь с ФНС в режиме онлайн и читайте комментарии инспекторов. Просто запросите справку о расчетах с бюджетом и убедитесь, что у вас нет д | |||

www.moedelo.org

Оборотно-сальдовая ведомость. Виды и заполнение

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

- начисления амортизации,

- списания расходов в производство,

- начисления налогов,

- формирования финансовых результатов.

Применение оборотно-сальдовой ведомости

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса.

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

- скачать со специализированных финансовых сайтов,

- приобрести в книжно-канцелярских магазинах,

- создать в электронных таблицах Exel.

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

Расшифровка ПБОЮЛ и правила создания.

Бухгалтерские курсы в Москве и как их выбрать.

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

- номенклатуре,

- количеству,

- категориям.

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Начальное и конечное сальдо может быть дебетовым или кредитовым в зависимости от того, активный счет или пассивный

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Добавочный капитал: учет и проводки.

Восстановление бухгалтерского учет, как это можно сделать?

Возмещение НДС при импорте товаров: https://buhguru.com/buhgalteria/nds-pri-importe-tovarov.html

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Если значения оборотов по дебету и кредиту совпадают, то «баланс сошелся»

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

Оборотно-сальдовая ведомость скачать бланк

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Оборотно-сальдовая ведомость

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

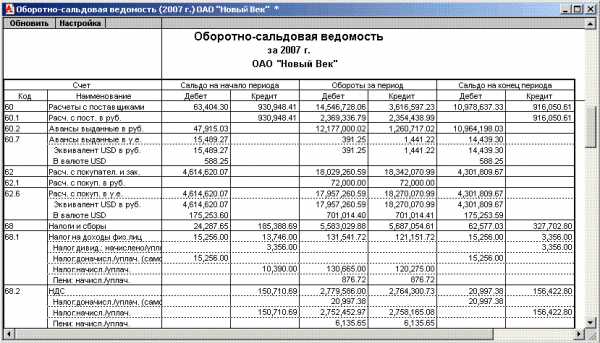

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ? Оборотно-сальдовая ведомость. Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ? Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

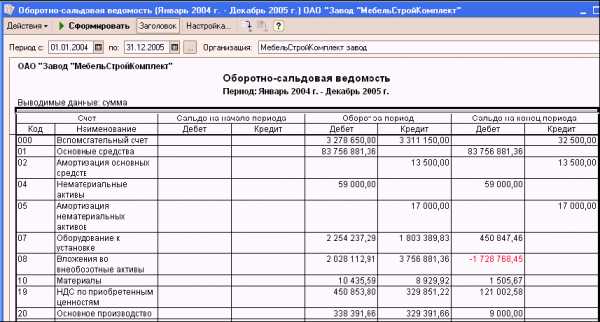

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ? Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Об авторе