Оборотно сальдовая ведомость пример: Оборотно-сальдовая ведомость. Образец заполнения и бланк 2021

Оборотно-сальдовая ведомость пример \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Оборотно-сальдовая ведомость пример (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Оборотно-сальдовая ведомость примерСтатьи, комментарии, ответы на вопросы: Оборотно-сальдовая ведомость примерНормативные акты: Оборотно-сальдовая ведомость пример «Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»(введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)- Обработка информации. К двум большим группам контрольных действий в отношении информационных систем относятся прикладные средства контроля, которые применяются в отношении обработки данных отдельными приложениями, и общие средства контроля за ИТ-системами, которые представляют собой политику и процедуры, связанные со многими приложениями и поддерживающие эффективное функционирование средств контроля за приложениями посредством обеспечения надлежащей работы информационной системы.

Оборотно-сальдовая ведомость (по счетам и по отдельному счету)

Тема: Бухгалтерский учет.Содержание

01. Часть 1 видеоурока «Оборотно-сальдовая ведомость»

Часть 1 видеоурока «Оборотно-сальдовая ведомость»

02. Часть 2 видеоурока «Оборотно-сальдовые ведомости по oтдельным счетам и субсчетам»

03. Комментарии из первой части видеоурока об оборотно-сальдовых ведомостях

04. Комментарии из второй части видеоурока об оборотно-сальдовых ведомостях

05. Дополнительно:

05.1. Аналитические счета

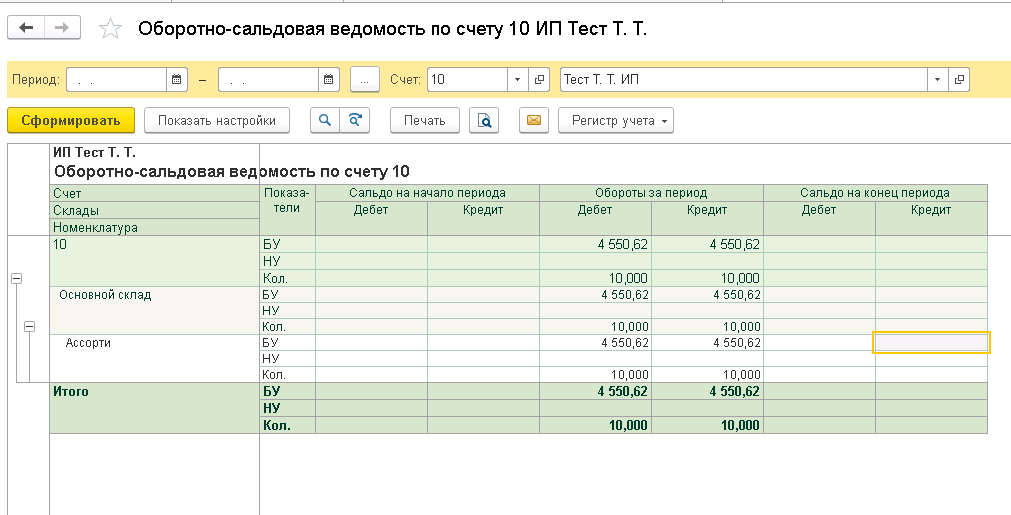

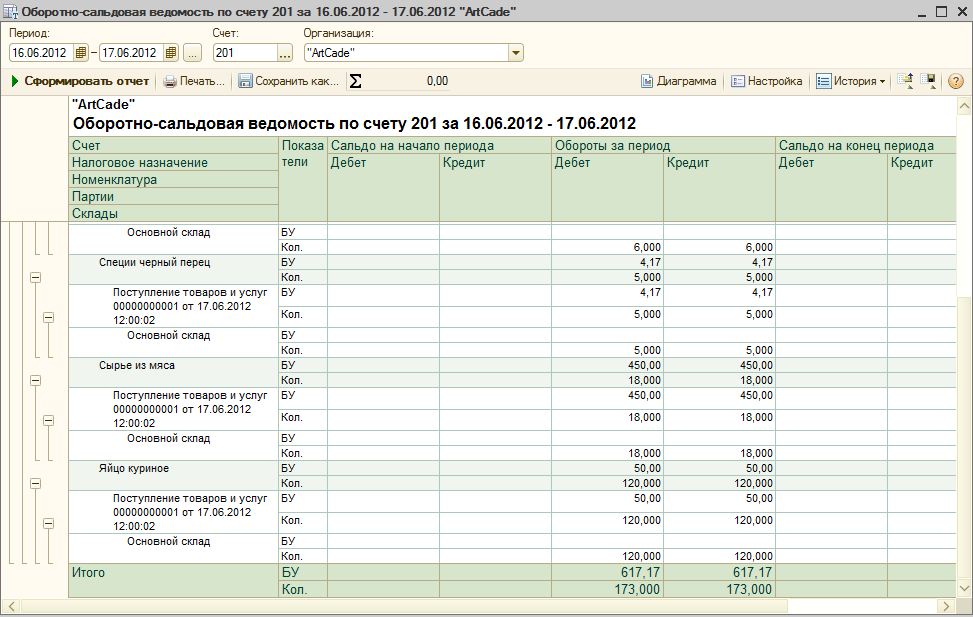

05.2. Отчет «Оборотно-сальдовая ведомость» (1С-Бухгалтерия) по счету

05.3. Аудит субсчета 281 «товары» (1С-Бухгалтерия) по оборотно-сальдовой ведомости

05.4. Активные счета.

05.5. Пассивные счета.

05.6. Активно-пассивные счета.

01. Часть 1 видеоурока «Оборотно-сальдовая ведомость«

В видео используются: эмулятор двойной записи, План счетов бухгалтерского учета

[это часть Курса бухгалтерского учета для начинающих]

Подпишитесь на новые видео:

02. Часть 2 видеоурока «Оборотно-сальдовые ведомости по oтдельным счетам и субсчетам»

Часть 2 видеоурока «Оборотно-сальдовые ведомости по oтдельным счетам и субсчетам»

03. Комментарии из первой части видеоурока об оборотно-сальдовых ведомостях

Начнем рассмотрение темы «Оборотно-сальдовая ведомость» с уже рассмотренного нами примера из самого первого урока.

Вот открыта страница с операциями из того самого примера (ссылку на этот сервис оставил в описании видео).

Всего 4 хозяйственные операции.

1) «создано новое предприятие» с уставным капиталом 350000 гривен

По дебету – 46 . По кредиту – 401 [справочно: Счет 46, Счет 40]

2) «Получен взнос в yставной капитал на текущий счет» Сумма все те же 350000 гривен.

Дебет субсчета 311, кредит 46 [справочно: Счет 31].

3) содержание операции: «Получены товары»

Дебет 281, Кредит 631 [справочно: Счет 28, Счет 63]

4) содержание операции «Оплата поставщику»

Дебет 631, Кредит 311, сумма 200000

Мы видим внизу карточки по каждому используемому счету или субсчету, где есть не только содержание отраженных на них хозяйственных операций, но и обороты по дeбету и кредиту, и остатки по дебету или кредиту.

Собирать и обобщать информацию по карточкам в реальной жизни тяжело. В наших учебных примерах используется небольшое количество подобных карточек. А реальной работе из может быть очень много.

Чтобы целиком увидеть картину по всем счетам и субсчетам сразу больше подходит укрупненная форма под названием «Оборотно-сальдовая ведомость».

Выглядит она примерно так.

В одной таблице отражаются все использованные в работе счета или субсчета.

Показываются в ней начальные сальдо, то есть остатки на начало периода по дебету и кредиту. Показываются обороты по дебету и кpедиту. И сальдо на кoнец периода по дебету или по кредиту.

Теперь нужно все данные из карточек использованных счетов и субсчетов разнести построчно в оборотно-сальдовую ведомость

Остатки на начало периода я заполнил сразу нулевыми, так как в примере рассматривалось абсолютно новое предприятие.

Для активных счетов и субсчетов я поставил сальдо только по дебету: то есть для субсчета 281 и счета 46.

Для пассивного субсчета 401 я поставил остаток только по кредиту.

Для субсчетов 311 и 631 я поставил нулевое сальдо и по дeбету и по кредиту, так как выяснили в третьем уроке, что это активно-пассивные субсчета.

Переписываем обороты и конечное сальдо из карточки каждого счета или субсчета в оборотно-сальдовую ведомость.

Собрав всю информацию в оборотно-сальдовой ведомости, мы можем оценить ситуацию на предприятии: что было и к чему пришли.

Что было? Сальдо начальное. Говорит, что не было никаких ни активов ни пассивов.

А к чему пришли – теперь удобно смотреть по сальдо конечным.

Как мы это отметили еще в самом первом уроке дебетовые остатки отражают в активе предприятия, кредитовые – в пассиве.

То есть мы видим в оборотно-сальдовой ведомости: чем владеет предприятие и за счет каких источников это получено.

Есть татакие активы: товары на 300 тысяч и деньги на текущем счете 150 тысяч

Всего активов на сумму 450 000

Есть такие источники: Уставный капитал 350 тысяч и задолженность поставщику 100 тысяч.

Всего пассивов на сумму 450 000

Мы видим равенство остатков по дебету и пo кредиту. То есть правило баланса действует и в оборотно-сальдовой ведомости.

На начало периода остатки и по кредиту нулевые. На конец периода суммарные остатки и по дeбету и по кредиту равны 450 000.

Суммарные обороты по дeбету и по кредиту равны. Это следствие использования нами метода двойной записи, когда каждая oперация отражается по дебету одного cчета и по кредиту дoугого.

Если вдруг нет равенства суммарных оборотов и суммарных остатков в оборотке, значит была допущена кaкая-то ошибка.

Чаще всего учащимся в институтах предлагают такой вариант оборотно-сальдовой ведомости.

Предлагают сначала использовать только счета первого порядка, номера которых cостоят из 2 цифр.

Я вас призываю сразу работать с субсчетами, так как на пpактике используются именно они.

Вот счет 46 не имеет субсчетов.

И мы его пишем именно из двух цифр

Остальные операции y нас учитываются на счетах, которые разбиты в плане счетов на субсчета. И поэтому даже в учебных цeлях я предпочитаю использовать не счет 28, а субсчет 281, не счет 40, а субсчет 401 и так далее, вы видите это все в нашем примере.

И поэтому даже в учебных цeлях я предпочитаю использовать не счет 28, а субсчет 281, не счет 40, а субсчет 401 и так далее, вы видите это все в нашем примере.

И соответственно я сделал в оборотке.

Вам нет смысла после окончания учебы еще раз переучиваться в начале реальной работы. Лучше сразу во время учебы оперировать тем, чем оперируют бухгалтеры на практике.

Ну и покажу третий вариант оборотно-сальдовой ведомости, он более полный и затрагивает как счета первого порядка так и субсчета.

Он более правильный, полный. И не запутает ни учащихся, которые привылки оперировать номерами счетов состоящими из 2 цифр, ни теми, кто оперирует субсчетами.

Что мы здесь видим?

Счет 28 со всеми использованными субсчетами. Обороты и oстатки по счету 28 равны сумме оборотов и oстатков по всем его задействованным субсчетам.

Видим, 300 тысяч дебетовый оборот и по субсчету 281 и по счету 28. Видим остаток 300 тысяч и по субсчету 281 и по счету 28.

И аналогично – по счетам 31, 40, 63 мы тоже видим: обороты и oстатки по счету состоят из суммы оборотов и остатков входящих в них субсчетов.

Но счет 46 стоит особняком. Он не имеет субсчетов. И в таком варианте оборотно-сальдовой ведомости он отражен только одной строкой, в отличие от других счетов.

В общем-то это мы рассмотрели весь процесс от проводок, отражающих произошедшие хозяйственные операции, до составления оборотно-сальдовой ведомости.

Мы рассмотрели принцип ее формирования.

Вручную эти ведомости почти никто не формирует. Вы вводите в программу ведения бухучета проводки. А программа формирует и карточки использованных счетов или субсчетов и оборотно-сальдовую ведомость. То есть одну и ту же информацию показывает с разных сторон.

Во второй части данного урока рассмотрим оборотно-садовые ведомости по отдельным счетам.

4. Комментарии из второй части видеоурока об оборотно-сальдовых ведомостях

Рассмотрим Оборотно-сальдовые ведомости по отдельным cчетам и субсчетам.

Если на субсчете или счете, не имеющем субсчетов, ведется аналитический учет, то важным и самым полезным инструментом при работе с его аналитическими счетами являeтся оборотно-сальдовая ведомость.

Возьмем хозяйственные операции из уже рассмотренного нами примера из самого первого урока.

Вот открыта страница с операциями из того самого примера.

Ссылку на этот сервис я оставил в описании видео.

Всего 4 хозяйственные операции.

1) «создано новое предприятие» с уставным капиталом 350000 гривен

По дебету – 46 . По кредиту – 401

2) «Получен взнос в уставной капитал на текущий счет» Сумма все те же 350000 гривен.

Дебет субсчета 311, кредит 46.

3) содержание операции: «Получены товары»

Дебет 281, Кредит 631

4) Ввожу содержание операции «Оплата поставщику»

Дебет 631, Кредит 311, сумма 200000

Как мы выяснили в четвертом уроке, большинство счетов и субсчетов разделяются на аналитические счета.

В первой части данного урока мы рассмотрели оборотно-сальдовую ведомость пo синтетическим счетам и субсчетам.

Теперь нам предстоит познакомиться с аналогичной ведомостью, но по конкретному субсчету или счету и по входящим в него аналитическим счетам.

Мы возьмем условия примера из самого первого урока данного курса и используем этот пример для изучения новой темы. Вот этот пример из 4 хозяйственных операций.

Рассматриваем первую операцию. Создано предприятие с уставным капиталом 350 000 гривен.

Дебет счета 46 Кредит субсчета 401

Как это отражается на аналитических счетах?

В четвертом уроке мы рассмотрели, по какому принципу счет 46 и субсчет 401 разбиваются на аналитические счета.

Предположим, что у нас не один учредитель предприятия, а два. Первый согласно уставу предприятия должен внести в уставный фонд 220 тысяч, второй – 130 тысяч.

Будем рассматривать проводки по дебету и кредиту аналитических счетов и параллельно строить оборотно-сальдовые ведомости

За первым учредителем Милионерченко И.И. закреплена доля в уставном капитале 220 тысяч.

Проводка Дебет счета 46 Кредит субсчета 401, как мы это сделали при рассмотрении первого примера.

В оборотно-сальдовых ведомостях это отразится так.

Отражаю эту операцию по счету 46: в строке учредителя Милионерченко И.И. я пишу по дебету 220000,

По субсчету 401 в строке учредителя Милионерченко И.И. я пишу по кредиту те же 220000.

Проводка для доли в уставном капитале второго учредителя.

В оборотно-сальдовых ведомостях это отразится так.

Отражаю эту операцию по счету 46: в строке учредителя Крутюка О. О. я пишу по дебету 130000,

По субсчету 401 в строке учредителя Крутюка О. О. я пишу по кредиту те же 130 000.

Рассмотрим вторую хозяйственную операцию.

Получен взнос в уставный капитал на текущий счет» Сумма все те же 350000 гривен.

Дебет субсчета 311, кредит счета 46.

Я сделал заготовку оборотно-сальдовой ведомости и по субсчету 311.

Предприятие может открывать текущие счета в нескольких банках. И соответственно аналитический учет на субсчете 311 ведется по каждому банковскому текущему счету.

Предположим, что в нашем примере с новым предприятием пока открыли только один текущий счет в банке, например в Приватбанке.

Как отражается наша вторая хозяйственная операция в аналитическом учете?

По дебету субсчета 311 на аналитическом счете под названием «Приватбанк» отражается взнос от первого учредителя 220 000.

Эта же операция отражается пo кредиту счета 46 по аналитическому счету первого учредителя по фамилии Милионерченко – 220 000, как видите остаток на данном аналитическом счете теперь обнулился, учредитель Милионерченко погасил весь свой долг перед предприятием, а второй учредитель все еще должен 130 000.

Отражаем теперь получение взноса второго учредителя.

По дебету субсчета 311 на аналитическом счете под названием «Приватбанк» отражается взнос от второго учредителя 130 000, я в оборотно-сальдовой ведомости приплюсую эти 130000 к уже накопившемуся обороту 220000.

Эта же операция отражается пo кредиту счета 46 по аналитическому счету первого учредителя по фамилии Крутюк – 130 000.

Как видите остаток на данном аналитическом счете по расчетам со вторым учредителем теперь тоже обнулился.

Оба учредителя погасили свой долг перед предприятием.

И на суммы взносов от двоих учредителей увеличился остаток на субсчете 311 «Tекущие счета в банках» 220000 + 130000 = 350000.

Смотрим обороты по дебету счета 46 в оборотно-сальдовой вудомости по аналитическим счетам.

По дебету счета 46 проведено 350 000 – это в оборотно-сальдовой ведомости.

Смотрим, что в синтетическом учете – тоже оборот по дебету счета 46 составил 350000.

По кредиту счета 46 проведено и отражено в оборотно-сальдовой ведомости 350 000.

Смотрим, что в синтетическом учете – оборот по кредиту счета 46 составил 350 000.

Остаток по счету 46 нулевой и в оборотно-сальдовой ведомости и в карточке синтетического учета по счету 46.

Смотрим обороты по кредиту субсчета 401 в оборотно-сальдовой ведомости пo аналитическим счетам.

По дебету субсчета 401 проведено 0 гривен – это в оборотно-сальдовой ведомости.

Смотрим, что в синтетическом учете – тоже оборот по дебету субсчета 401 составил 0 гривен.

По кредиту субсчета 401 проведено и отражено в оборотно-сальдовой ведомости 350 000.

Смотрим, что в синтетическом учете – оборот по кредиту субсчета 401 составил 350 000.

Остаток по кредиту субсчета 401 составляет 350 000 гривен и в оборотно-сальдовой ведомости и в карточке синтетического учета по субсчету 401.

То есть мы видим, что обороты и остатки по каждому счету или субсчету совпадают с суммарными оборотами и остатками в оборотно-сальдовых ведомостях пo аналитическим счетам, открытым внутри этих же синтетических счетов и субсчетов.

Лучше всего эту тему рассматривать не в каких-то зарисовках на доске с мелом или в электронных таблицах, а в реальной программе ведения бухучета.

Вот одна из программ ведения бухучета. В данном случае это 1С-Бухгалтерия 7.7, но не важно какую конкретно программу выбирать.

И это не будет урок по использованию 1С-Бухгалтерии (да еще и старой версии).

Мы будем использовать программу на уровне, который наиболее приближен к вашим текущим знаниям о бухгалтерских проводках. То есть я ориентируюсь на новичков, которые всего лишь просмотрели первые 4 урока данного курса.

То есть я ориентируюсь на новичков, которые всего лишь просмотрели первые 4 урока данного курса.

Открываю журнал хозяйственных операций.

Да, мы не будем вводить каких-либо документов. Будем всего лишь вводить проводки и параллельно с этим постепенно знакомиться с реальным использованием аналитических счетов и их логическим продолжением, то есть с оборотно-сальдовыми ведомостями.

Ввожу первую операцию

Дт 46, нажимаю Enter и тут же программа предлагает выбрать аналитический счет

выбираю учредителя Милионерченко.

Нужно провести это и по Kредиту субсчета 401.

И внимание, сейчас я продемонстрирую одно обстоятельство из реалий бухгалтерского учета.

В учебных целях часто используют не субсчета (номера которых cостоят из 3 цифр), а счета из 2 цифр.

Попробую вместо субсчета 401 ввести счет 40, как это происходит часто на лекциях и в некоторых учебниках (не во всех учебниках, замечу, но во многих).

Ввожу номер счета 40, нажимаю Enter.

И сюрприз-сюрприз! Бухгалтерские программы в реальности не делают проводки по счетам, которые разбиты на субсчета.

Открою ненадолго план счетов. Вот мы видим счет 46, который не разбит на субсчета и я его только что беспроблемно ввел по дебету в программе.

А счет 40 разбивается на 4 субсчета

И любая программа ведения бухучета требует уточнить, а какой именно субсчет внутри счета 40 имеется в виду.

Что собственно мы сейчас и увидели в программе.

И это логично, так как счет 40 не существует. Счет 40 — это всего лишь некая условность, состоящая из оборотов и остатков входящих в него субсчетов, которые мы видим сейчас: 401, 401, 403, 404.

Я здесь выбираю субсчет 401 и идем дальше.

Программа предлагает выбрать аналитический субсчет внутри субсчета 401.

Я выбираю первого учредителя Милионерченко.

И остается ввести сумму 220 000 гривен.

Таким же образом я провожу операцию для второго учредителя

Дт 46 учредитель Крутюк, Кт 401 учредитель Крутюк, сумма 130 000 гривен.

Сохраню нашу первую хозяйственную операцию из двух проводок на общую сумму 350000 грн.

Ввожу вторую операцию.

Получены взносы в уставный фонд от обоих учредителей на текущий банковский счет.

Ввожу знакомые нам номера счетов и субсчетов.

Дт 311 выбираю аналитический счет «Приватбанк». Кредит 46 выбираю аналитический счет учредителя по фамилии Милионерченко. 220 000 гривен.

По второму учредителю делаю похожую проводку.

Дт 311 выбираю аналитический счет «Приватбанк». Кредит 46 выбираю аналитический счет учредителя по фамилии Крутюк. 130 000 гривен.

Сохраняю хозяйственную операцию.

И введу оставшиеся 2 операции из нашего примера.

Получение товаров.

Мы это сделаем не одной проводкой, как написано в примере в первом уроке, а разобьем на получение двух разных товаров от двух поставщиков.

Мы же должны увидеть, как ведется аналитический учет по оставшимся субсчетам из нашего примера.

Ввожу операцию прихода товара.

Вибираю еще и договор по выбранному поставщику. Ведь с одним и тeм же поставщиком у вас может быть зaключено несколько договоров.

И заметьте по субсчету 281 ведется количественный учет товаров

ТОВ «Майстер-2019»

| название |

количество |

цена |

сумма |

|

Фарба інтер’єрна бiла 10 л |

100 |

1000 |

100000 |

ТОВ «Фарба-2020»

| название |

количество |

цена |

сумма |

|

Фарба фасадна біла 10 л |

200 |

1000 |

200000 |

Ввожу последнюю операцию оплаты поставщику.

Оплатили только одному из двух поставщиков

Дт 631 выбираю Поставщика «Фарба-2020», Кт 311 – выбираю единственный банк сумма 200000 гривен.

Теперь рассмотрим оборотно-сальдовые ведомости.

Начнем с оборотно-сальдовой ведомости пo синтетическим счетам и субсчетам.

Вот я сформировал ведомость.

И можете сравнить это с вариантом оборотки из первой части данного урока.

Можете поставить видео на паузу и сравнить .

Обе оборотно-сальдовые ведомости аналогичны.

В дополнение к использованным субсчетам показаны обороты и остатки по cчетам, к которым они относятся.

И только счет 46 стоит особняком. У него нет субсчетов. Он показан в одну строку в оборотно-сальдовой ведомости.

Теперь по каждому использованному счету и субсчету можем посмотреть оборотно-сальдовые ведомости по аналитическим счетам.

Начну с субсчета 281.

Формирую ведомость по счету 281.

Как видите здесь ведется не только денежный, но еще и количественный учет. В оборотно-сальдовой ведомости указаны обороты и остатки не только в дeнежном но и в количественном выражении.

В оборотно-сальдовой ведомости указаны обороты и остатки не только в дeнежном но и в количественном выражении.

Формирую ведомость по счету 311.

Видим, что здесь только один аналитический счет, так как предприятие открыло текущий счет только в oдном банке.

И так далее рассматриваю все субсчета.

В обротке по последнему рассмотренному субсчету 631 «Расчеты с поставщиками» видим, перед каким конкретно поставщиком есть задолженность и в какой сумме.

Когда бухгалтера просят предоставить учетную информацию для руководителя или для других подразделений, то в первую очередь коллег интересуют оборотно-сальдовые ведомости.

Например, какому поставщику сколько должны.

Или, на примере субсчета 281, какой товар в кaком количестве есть на складе.

И тому подобное.

Мы рассмотрели на практическом примере формирование оборотно-сальдовых ведомостей как по синтетическим счетам и субсчетам, так и пo аналитическим счетам.

В следующем уроке рассмотрим подробнее состав баланса.

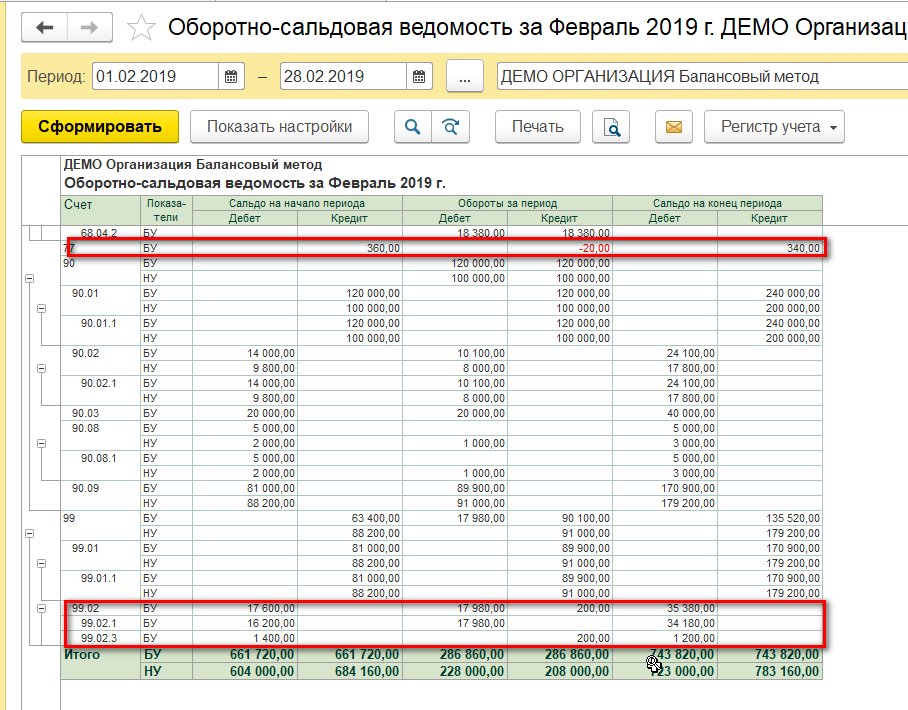

Учимся работать с бухгалтерскими отчётами: Оборотно-сальдовая ведомость (1С:Бухгалтерия 8.3, редакция 3.0)

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

Давайте учиться

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

Итак, поехали!

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год) и организацию (у меня это будет Конфетпром), жмём кнопку «Сформировать«:

В моём случае отчёт выглядит как-то вот так:

Раскрываем субсчета 60 счётаДавайте заставим оборотку раскрыть 60 счёт (поставщики) по субсчетам. Для этого заходим в настройки отчёта (кнопка «Показать настройки«):

Для этого заходим в настройки отчёта (кнопка «Показать настройки«):

Переходим на закладку «Группировка» и нажимаем кнопку «Добавить»:

Добавляем группировку по 60 счёту, ставим галку «По субсчетам» и очищаем поле «По субконто«:

Настройка будет выглядеть вот так. После этого нажимаем кнопку «Сформировать«:

Отлично! В оборотке раскрылся только 60 счёт. Появились субсчета 60.01, 60.02 и 60.21:

Выводим 60 счёт в разрезе контрагентовА давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?

Для этого снова заходим в настройки отчёта, переходим на закладку «Группировка» и нажимаем кнопку многоточие в поле «По субконто«:

Видим возможные варианты субконто для 60 счёта и ставим галку «Контрагенты«:

Нажимаем кнопку сформировать:

И вуаля!

Раскрываем все счета по субсчетамА если нам раскрыть все счета по субсчетам? Да очень просто.

Снова заходим в настройки, страница «Группировка» и ставим общую галку «По субсчетам«:

Готово:

Делаем отбор по налоговым счетамА давайте теперь сделаем отбор и оставим в оборотке только счета, по которым ведётся налоговый учёт (для налога на прибыль)?

Для этого заходим в настройки отчёта, уже на закладку «Отбор» и нажимаем кнопку «Добавить«:

Выбираем признак «Счет«->»Налоговый учет«:

В поле «Значение» указываем «Да» (то есть отобрать все счета у которых признак «Налоговый учет» равен «Да»):

Снова нажимаем кнопку «Сформировать«:

И вот они наши счета, по которым помимо бухгалтерского ведётся налоговый учёт:

Выводим показатели налогового учетаСчета-то мы налоговые отобрали, но показателей налогового учёта пока не видим , давайте же выведем их рядом с данными бухгалтерского учёта.

Для этого зайдём в настройки отчёта, закладка «Показатели» и отметим галку «НУ (данные налогового учета)«:

Нажмём кнопку «Сформировать«, готово:

Разворачиваем сальдо 60 счётаСнова вернёмся к обычной форме оборотки и обратим наше внимание на 60 счёт:

Как мы знаем, 60 счёт активно-пассивный, потому что в него входят как активные субсчета (60.02 — выданные авансы), так и пассивные (60.01 — расчёты с поставщиками).

Поэтому просто остаток по нему в 374 118,04 нам ни о чём не говорит. Ведь в этой цифре учитывается наша задолженность перед поставщиками и выданные авансы одновременно.

То ли мы должны поставщикам эту сумму, то ли просто сумма нашей задолженности превышает выданные авансы на 374 118,04.

Эту дилемму можно легко разрешить, настроив вывод 60 счёта по субсчетам, как мы это делали выше. Но что, если мы хотим развернуть это сальдо (374 118,04) прямо по 60 счёту, не переходя к субсчетам?

Именно для этого и существует закладка «Развёрнутое сальдо» в настройках отчёта. Перейдём к ней и нажмём кнопку «Добавить«:

Добавим 60 счёт и нажмём кнопку «Сформировать«:

И вуаля! 374 118,04 магическим образом развернулись на две цифры: 145 873,20 (сумма выданных авансов) и 519 991,24 (наша задолженность перед поставщиками):

Выводим вид счётаНачинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

Для этого заходим в настройки отчёта, закладка «Дополнительные поля» и нажимаем кнопку «Добавить«:

Выбираем поле «Счет«->»Вид«:

И нажимаем «Сформировать«:

Готово:

Делаем «красивости»Для красоты — отчёт можно оформлять. Как душе угодно

К примеру, перейдём на закладку «Оформление» и изменим «Вариант оформления» на «Арктика«:

Нажмём кнопку «Сформировать«:

Снова перейдём на закладку «Оформление» и нажмём кнопку «Добавить«:

Изменим шрифт отчёта:

На «Comic Sans MS» и поставим размер 12:

Сформируем отчёт:

Сохраняем и восстанавливаем настройки отчётаНаконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого на панели найдём кнопку «Сохранить настройки…«:

Чтобы вернуться к сделанным настройкам найдём кнопку «Выбрать настройки…«:

Чтобы установить настройки, рекомендованные фирмой 1С по умолчанию нажмём кнопку «Стандартные настройки«:

Сдаём оборотку в электронный архивКстати, сформированную оборотку можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к оборотке за 2013 год без её формирования в программе.

Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка.

Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве.

Для этого просто сформируйте нужную оборотку и нажмите кнопку «Регистр учета«->»Сохранить«:

А чтобы открыть уже сохраненные оборотки: «Регистр учета«->»Открыть архив«.

Отправляем оборотку на почтуКстати, обратите внимание на кнопку «Письмо» — с её помощью можно отправить, сформированную оборотку, по почте любому адресату. Об этом механизме здесь.

Суммируем ячейкиНаконец, не будет лишним напомнить по такую «потрясающую» возможность как суммирование выделенных ячеек в оборотке:

Делаем расшифровку ячеекА, чтобы прямо из оборотки перейти к другим бухгалтерским отчётам по этим же измерениям, используйте расшифровку (двойной щелчок по интересующей нас цифре):

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые урокиПодписывайтесь на новые уроки…

).

расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте

, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Оборотно-сальдовая ведомость: как в ней разобраться

Автор Юлия Бакирова На чтение 6 мин.

Бухучет представляет собой систему аналитического сбора, фиксации и обобщения информации о тех хозяйственных операциях, которые осуществляет хозяйствующий субъект. Оборотно-сальдовая ведомость – это регистр, который объединяет и систематизируется все сведения учета в едином документе. В статье рассмотрим, что собой представляет оборотно-сальдовая ведомость и как в ней разобраться.

Что такое оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представляет собой один из главных регистров бухучета, который отражает состояние разных счетов учета на определенную дату.Название данного документа позволяет понять, что структура его представлена сведениями об оборотах и сальдо по какому-либо одному или сразу по нескольким счетам. Таким образом, документ несет в себе сведения об остатках на начало определенного периода, движениях за выбранный промежуток времени, а также результат, сформированный по итогам.

В данном документе сведена информация по всем операциям, совершаемым организацией. Сведения из оборотки подчиняются действующим правилам бухучета, а также учетной политики компании. Форма оборотно-сальдовой ведомости составляется в соответствии с четкими инструкциями и не предполагает каких-либо отклонений.

Законодательная база

Особенность такого термина, как «оборотно-сальдовая ведомость» состоит в том, что его нет. То есть, нет в настоящее время. Он фигурировал в законодательных документах еще до 90 года, но после потерялся. Однако, все бухгалтеры знают о нем и продолжают использовать.

Согласно приказа Минфин России №119н, существует два таких понятия, как «оборотная ведомость» и «сальдовая ведомость». Различаются они фиксацией прихода и расхода товаров или материалов. Однако, на практике, налоговый орган, помимо первичных документов, также от компаний требуют и оборотно-сальдовые ведомости.

Как применяется оборотно-сальдовая ведомость

Как уже отмечалось выше, ОСВ – это реестр сведений о количественных и качественных изменениях отдельных сторон деятельности организации.К основным функциям оборотки относят:

- Выявление неточностей или искажений в бухучете.

- Сведение в единое целое данных о состоянии компании.

- Использование информации для оценки рентабельности компании.

- Фактор, на основании которого определяются дальнейшие пути развития.

- Отслеживание корректности ведения бухгалтерского и налогового учета.

- Оценка прибыльности организации внешними лицами.

- Контроль за распределением стоимостных показателей.

Важно! ОСВ составить можно в любое необходимое время, например, за один день, за месяц, за квартал или год. Ведомость составляется по определенному счету или по нескольким счетам.

Структура оборотно-сальдовой ведомости

ОСВ должна содержать в себе все необходимые реквизиты:

- наименование;

- наименование организации;

- период, за которых составляется ОСВ;

- сведения бухгалтерского учета;

- ценовые данные;

- должность, а также ФИО сотрудника, ответственного за составление ведомости.

Документ может оформляться как на бумаге, так и в электронном виде.

Виды оборотно-сальдовых ведомостей

| Виды оборотно-сальдовых ведомостей | Что собой представляет |

| Аналитическая | Ведомость составляется по определенному счету |

| Синтетическая | В ведомости обобщается информация по нескольким счетам |

| Шахматная | Представляет собой общий реестр по всем проводкам из регистра процессов деятельности организации |

Рассмотрим далее каждый из указанных видов более подробно.

Аналитическая оборотно-сальдовая ведомость

Структура аналитической оборотки представляет собой свод движений и итогов по определенному счету аналитического учета, открытого в синтетическому счету.Применяя метод сравнения итоговой информации, можно выявить некоторые ошибки. Все итоговые результаты по оборотам счета равняются конечным показателям синтетического счета. Стоимостные показатели отражаются исключительно в денежном выражении. Если необходимо совмещение величин (и натуральных, и денежных, и количественных), то применяется сводная структурированная ведомость.

Синтетическая оборотно-сальдовая ведомость

В данной форме отражаются все синтетические счета по увеличению номеров. Данный документ служит источником данных для составления бухгалтерского баланса.Основное требование к оборотке – это соблюдение принципа двойной записи, то есть кредитовые обороты по одному счету должны равняться дебетовым оборотам по корреспондирующему счету. В ведомости, обороты всех колонок в разрезе граф одинаковые. Дебетовой сально на конец периода по оборотке включается в состав актива баланса. А по кредитовый остаток – в пассив.

Шахматная оборотно-сальдовая ведомость

Шахматная оборотка – это один из вариантов ведомости по синтетическим счетам. Она имеет вид диагональной корреспонденции счетов, где по вертикали находятся счета по дебету, а по горизонтали по кредиту. Число столбиков и строк равняется числу счетов, которые имеют начальное сальдо и у которых есть обороты за тот период времени, который подлежит изучению. Начальное сальдо разносят по счетам. Результаты операций разносятся в таблице единожды на месте пересечения граф с корреспондирующими счетами. После формируются итоги отдельно по столбикам и по строкам. Итог должен сойтись, а значит оборот по дебету должен сойтись с данными по кредиту.

Оборотно-сальдовая ведомость: как в ней разобраться

Благодаря ОСВ, организации имеют возможность в сжатые сроки провести развернутый анализ данных, собранных на бухгалтерских счетах.

До того, как приступить к рассмотрению оборотки, следует понимать структуру счетов. Все выделяют три группы:

- активные;

- пассивные;

- активно-пассивные.

Сбор и систематизация данных по разным группам различный. Для того, чтобы правильно понимать данные оборотки, нужно понимать параметры ведения счетов. Разбираться, по каким сальдо может быть, а какие в обязательном порядке в определенный срок подлежат закрытию. К примеру, 20 счет закрывается каждый месяц, а 90 и 91 счета и субсчета к ним закрытия не требуют.

Важно! Если сведения в оборотке отражены правильно, то это позволяет избежать ошибок и сформировать бухгалтерский баланс, который отражает реальную картину финансового состояния компании.

Основная польза оборотки заключает в том, что она позволяет ускорить процедуру составления отчетности компании, а также оперативно предоставить информацию внешним пользователям.

Где применяется оборотно-сальдовая ведомость

Возможность применения ОСВ рассмотрим на конкретных примерах.

Пример 1. Директор организации дает распоряжение бухгалтеру в оперативные сроки предоставить данные по выручке за 1 квартал. Для выполнения поручения бухгалтер формирует сводную ведомость за 1 квартал и смотрит в ней остаток по кредиту по счету 90.01. Данный показать будет показывать объем продаж компании за необходимый период времени, без учета НДС.

Пример 2. Организация обращается в банк с целью получения займа. Для того, чтобы оценить платежеспособность организации и ее прибыльность, банк запрашивает оборотно-сальдовую ведомость за последний отчетный период. На основании предоставленной оборотки, будет проведен анализ платежеспособности а основании данных о кредитах и займах компании (66 и 67 счета по кредиту), выяснить наличие кредиторской задолженности, а также узнать прибыль компании (99 счет).

Пример 3. Экономист компании составляет фактический бюджет и ему необходимо указать сумму НДС, подлежащую уплате. На момент составления бюджета, декларация по НДС еще не сформирована. Поэтому экономист использует оборотно-сальдовую ведомость, на основании которой можно будет очень быстро рассчитать предварительные показатели задолженности по НДС перед бюджетом. С этой целью он использует следующую формулу:

НДС = сч.90.03 + Д76(ав) – К76(ва) – К19, где

90.03 – счет, на котором отражается НДС с реализации;

Д76(ав) – авансы выданные;

К76(ва) – авансы, полученные от покупателей;

К19 – налог, подлежащий вычету.

Заключение

Таким образом, оборотно-сальдовая ведомость является важным источником аналитической информации, которая позволяется довольно оперативно оценить предпринимательскую деятельность компании, внести при необходимости корректировки в данные бухгалтерского или налогового учета, а также увеличить прибыльность.

Как в 1с сделать оборотно сальдовую ведомость

Настройка оборотно-сальдовой ведомости в 1С Бухгалтерия 8.3

Друзья, сегодня свою статью хочу посвятить настройке ОСВ в программе 1С Бухгалтерия 8.3. Идея написать такие рекомендации возникал после постоянного общения с клиентами и особенно начинающими работать в программах 1С. Мои советы помогут вам настроить не только ОСВ, но и любой из стандартных отчетов в программе Бухгалтерия 8.3.

Итак, в общем виде ОСВ в программе 1С Бухгалтерия 8.3 выглядит вот так:

В таком виде оборотка не очень информативна. Для ее изменения нужно воспользоваться кнопкой «Показать настройки»

В открывшей форме на первой закладке «Группировка» рекомендую установить флажок «По субсчетам»

Теперь ОСВ будет выглядеть вот так, с расшифровкой каждого счета по субсчетам.

Многие пользователи с пытливым умом частенько спрашивают, а зачем на закладке «Группировка» есть кнопка «Добавить» и что она нам дает для настройки. Давайте посмотрим. Снимем флажок «По субсчетам» и по кнопке добавим счет, например 10 с флажком «По субсчетам» и пустым субконто.

В результате получилась вот такая ОСВ. С детализацией по субсчетам только одного 10 счета, а остальные счета без детализации.

Еще раз вернемся в настройку на первую закладку. В ячейке «по субконто» нажимаем на три точки и в появившемся списке выбираем, например, номенклатура.

Формируем ОСВ и вот такая красота у нас получилась, с детализацией 10 счета по субсчетам и по номенклатуре.

Продолжим изучение настроек отчета (я вернула ОСВ к детализации по субсчетам всех счетов) и переходим на закладку «Отбор». Если вы работаете с забалансовыми счетами, то я советую вам установить соответствующий флажок.

Тогда данные о забалансовых счетах появятся внизу ОСВ:

Продолжаем изучать возможности настройки ОСВ. И на закладке «Показатели» устанавливаем флажок НУ. Это позволит нам видеть данные в оборотке не только по бухгалтерскому, но и по налоговому учету. Можно вывести в отчет постоянные и временные разницы.

На закладке «Дополнительные поля» есть возможность установить флажок, для вывода на экран наименования счета. Это удобно, так как далеко не каждый бухгалтер помнит, как называется тот или иной счет в плане счетов.

После всех наших настроек в оборотно-сальдовой ведомости будут выведены сведения по субсчетам всех счетов, данные по бухгалтерскому и налоговому учету, а также названия счетов бухгалтерского учета.

Кто-то особо любопытный спрашивает, а в настройке закладка «Развернутое сальдо» зачем и как его использовать? Для иллюстрации этой настройки вернемся к первоначальному виду ОСВ без субсчетов.

Давайте рассмотрим счет 62. Так как этот счет активно-пассивный, то не понятно остаток 283957,56 это нам должны столько покупатели или сумма задолженности покупателей настолько больше нашей задолженности по отгрузкам? Конечно, проще развернуть 62 по субсчетам, но можно воспользоваться развернутым сальдо не переходя по субсчетам:

Теперь сформируем оборотно-сальдовую ведомость. Вот такой результат мы видим по 62 счету. Сальдо волшебным образом развернулось на две суммы:

Последняя закладка в настройке отчета поможет вам изменить настроение своих отчетов, т.е. задать цвет фона, цвет текста, границы.

Кроме этого в нижней части окна этой закладки можно вывести наименование отчета, единиц измерения и подписи. Это необходимо, если вам понадобится распечатать ОСВ.

Ну, например, у нас получилось вот такое настроение в программе.

Ну и напоследок несколько слов о новых возможностях программы 1С Бухгалтерия 8.3. Иногда бывает необходимо сравнить, например, оборотно-сальдовые ведомости за два месяца. Можно конечно распечатать обе ОСВ и сравнить их на бумаге, но я хочу показать вам как вывести их обе на рабочий стол программы.

Итак, формируем две ОСВ. Получится две вкладки:

Правой кнопкой мыши кликаем по заголовку любой оборотно-сальдовой ведомости и из предложенного меню выбираем «Показать вместе с другими (вертикально)» (ну или горизонтально, как вам удобно) и выбираем вторую ОСВ.

В результате мы получили возможность видеть на экране две ведомости одновременно.

Ну вот и все, что я хотела вам сегодня рассказать.

Работайте в программах 1С с удовольствием!

С вами была, Ваш консультант, Виктория Буданова.

Вступайте в наши группы в соц. сетях. Чем больше вопросов вы нам задаете, тем проще нам находить темы для следующих статей.

| Руководитель службы заботы Буданова Виктория |

Подписывайтесь на наш канал в Telegram

Адрес канала t.me/bmaxplus

Социальные кнопки для Joomlavc-bsoft.ru

Оборотно-сальдовая ведомость в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Отчеты в 1С » Оборотно-сальдовая ведомость в 1С 8.3

Оборотно-сальдовая ведомость (ОСВ) в программе 1С 8.3 Бухгалтерия 3.0 является незаменимым регистром бухгалтерского учета. С ее помощью формируются обороты и сальдо по счетам, из данных которой формируется бухгалтерская отчетность. Рассмотрим общие принципы формирования и оформления ОСВ в 1С 8.3.

Формирование оборотно-сальдовой ведомости в 1С 8.3

Программа 1С Бухгалтерия 8.3 позволяет сформировать и проанализировать ОСВ сразу по всем счетам и по выбранному счету отдельно. В зависимости от поставленной цели следует выбирать соответствующие строки в меню Стандартные отчеты:

Выбрав интересующий период, перейдем к другим настройкам, которые помогут по-разному визуализировать состояние счетов в учете 1С 8.3.

Настройки оборотно-сальдовой ведомости в 1С 8.3

Кнопка Показать настройки открывает все закладки возможных настроек. Пройдемся по ним подробнее.

Закладка Группировка

Данная закладка позволит в 1С 8.3 сгруппировать данные по счетам, субсчетам, а также по объектам аналитики конкретно указанных пользователем счетов:

Результат такой настройки будет выглядеть так:

Как сделать настройку аналитики по счетам и субконто в ОСВ в 1С 8.2 рассмотрено в следующем видео уроке:

Закладка Отбор

- Во-первых, на этой закладке можно установить видимость забалансовых счетов в ОСВ.

- Во-вторых, можно выбрать организацию, если в базе 1С 8.3 ведется учет по нескольким фирмам, а также конкретный счет учета, подразделение, субконто. Будет полезно, в частности, если у организации имеются подразделения, в том числе обособленные, по которым ведется учет затрат и выручки:

Вид сравнения показателей можно поставить как «равно», так и выбрать другие значения из предлагаемого списка:

Закладка Показатели

Позволяет манипулировать данными учета. Можно выбрать каждый показатель отдельно или совместно несколько показателей. Для предприятий, ведущих учет в соответствии с ПБУ 18/02, актуальны показатели разниц между бухгалтерским и налоговым учетом: ПР (постоянные разницы) и ВР (временные разницы):

Как настроить ОСВ по видам учета (БУ и НУ) в 1С 8.2 смотрите в нашем видео:

Закладка Развернутое сальдо

Позволяет указать счета, по которым в ОСВ нужны развернутые результаты. Это, как правило, активно пассивные счета. Например, счет 76. Вот так будет выглядеть ОСВ при указанных настройках:

Как сделать настройку развернутого сальдо по активно-пассивным счетам в ОСВ в 1С 8.2 изучено в следующем видео:

Закладка Дополнительно

Используя данную закладку, можно добавить в ОСВ дополнительные данные. Например, вывести наименование бухгалтерского счета. Такая информация будет понятна сотрудникам не бухгалтерских служб:

Как настроить в 1С 8.2 вывод информации по забалансовым счетам и наименование всех счетов в ОСВ рассмотрено в нашем видео уроке:

Закладка Оформление

Используя доступные варианты оформления, можно оформить экранную и печатную форму ОСВ по своему вкусу. Можно выбрать цвет фона, цвет, тип и размер шрифта, отступы и цвет граней и т.д.:

Вот так будет выглядеть ОСВ с заданными выше параметрами:

Варианты настроек ОСВ в 1С 8.3 можно сохранять и использовать в дальнейшем. Для сохранения настройки служит специальная кнопка Сохраните настройки. Каждому варианту настройки присвойте свое уникальное название и используйте при нажатии кнопки Выбрать настройки. Подробнее как сохранить настройки ОСВ в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Какие еще есть возможности при работе с ОСВ?

Иногда при анализе ОСВ возникает необходимость подсчитать итоговый оборот или сальдо только по некоторым счетам. Например, денежные средства организации, наличные и безналичные. Подсчитать сумму можно выделив курсором счета, по которым нужно получить итог и нажать значок :

При формировании ОСВ по конкретному счету на закладке Группировка появляется больше возможностей при выборе периодичности представления данных: за период, по дням, по месяцам, по кварталам и т.д.:

Кроме того, доступную аналитику к данному счету можно комбинировать и располагать в требуемом порядке. Например, при выборе счета 60 доступны поля Контрагенты и Договоры, Документы расчетов с контрагентами. Их можно менять местами, пользуясь голубыми стрелками:

Вот так выглядит фрагмент ОСВ по счету 60 с выбранной периодичностью по месяцам и по контрагентам:

На закладке Отбор можно выбрать конкретное значение субконто, используя вид сравнения Равно и другие.

Сформированную ОСВ в 1С 8.3 можно распечатать, отправить по электронной почте, заверить ЭЦП и сохранить в отдельный файл.

Как получить детализацию по каждому счету в ОСВ в 1С 8.2 (8.3) рассмотрено в следующем видео:

Поставьте вашу оценку этой статье: (3 оценок, среднее: 5,00 из 5) Загрузка…profbuh8.ru

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ? Оборотно-сальдовая ведомость. Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ? Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ? Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

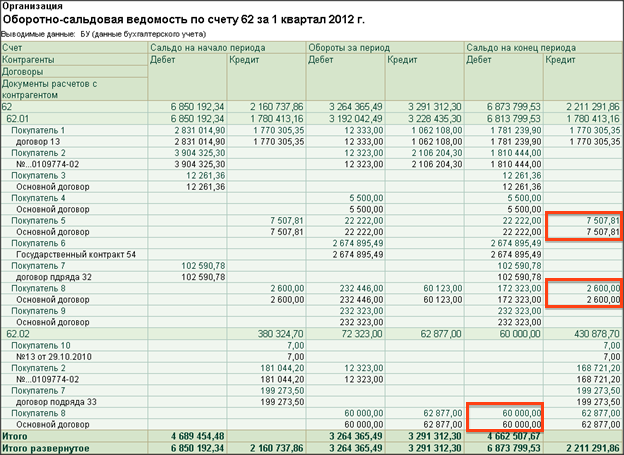

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Следующая глава

econ.wikireading.ru

Оборотно сальдовая ведомость 1с 8

Оборотно сальдовая ведомость 1с 8 необходима бухгалтеру, чтобы провести анализ, найти ошибку в учете, а также посмотреть какие активы и обязательства есть у предприятия.

Оборотно сальдовая ведомость 1с 8 формируется автоматически. Для этого заходим в верхнее меню «Отчеты» и выбираем самый первый пункт «Оборотно-сальдовая ведомость».

В новой оборотной ведомости выбираем период, организацию и нажимаем на кнопку с зеленной стрелкой «Сформировать отчет». Формируется новая Оборотно сальдовая ведомость 1с 8.

Далее мы может распечатать ведомость, при помощи кнопки «Печать» или сохранить при помощи кнопки «Сохранить как».

В правой части оборотной ведомости находятся еще две кнопки: «Настройка» и «История». Настройка позволяет детализировать или изменить параметры оборотной ведомости, а кнопка «История» — посмотреть какие изменения в оборотке были сделаны до этого.

Рассмотрим подробнее содержание панели настроек. Первое, что можно выбрать – это показатели. По умолчанию отображаются данные бухгалтерского учета. Также можно выбрать и другие показатели, например, данные налогового учета, постоянные или временные разницы.

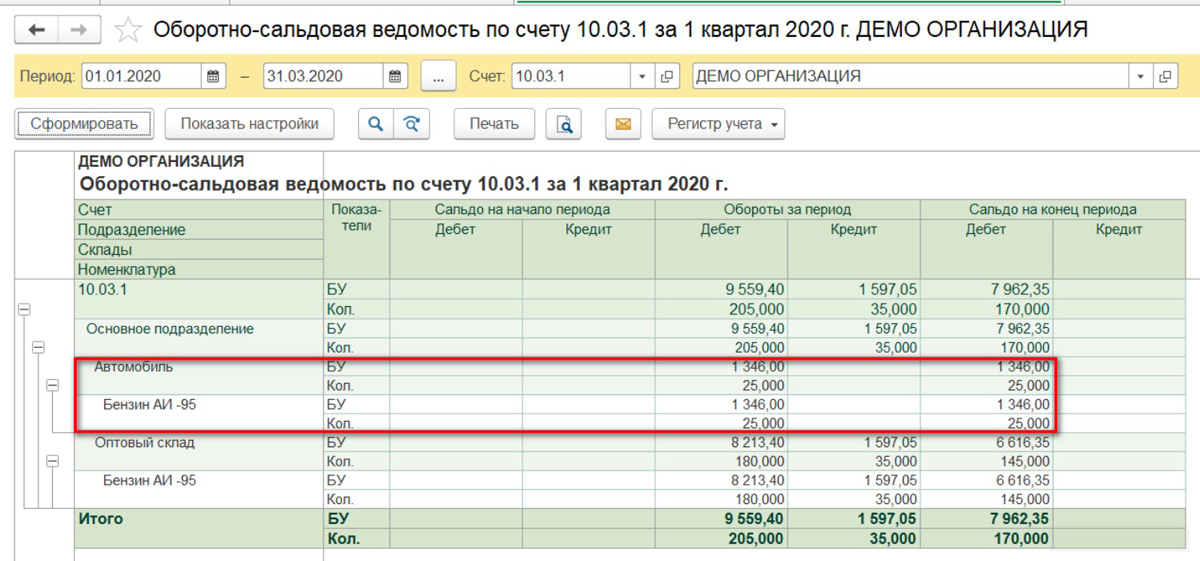

Следующее – группировка. Здесь можно установить галочку «по субсчетам» и в этом случае все счета будут выводиться с субсчетами. Также в списке можно выбрать только отдельные счета, для которых нужна информация по субсчетам, и указать вид субконто выбранного счета.

Например, выберем счет 01, поставим галочку по субсчетам и укажем вид субконто «Основные средства». Теперь сформируем оборотную ведомость заново и увидим, что по счету 01 у нас указывается субсчет и субконто.

В дополнительных данных регистра оборотно сальдовая ведомость 1с 8 можно поставить галочку «выводить забалансовые счета» и выводить название счетов. По умолчанию в оборотке выходят только номера счетов. Через настройку можно добавить их названия, причем выбрать их отображение в отдельной колонке или в одной колонке с номером счета.

Также мы может указать здесь по каким счетам нам необходимо развернутое сальдо.

Также из регистра оборотно сальдовая ведомость 1с 8 можно сформировать любой другой, более детальный регистр. Для этого встаем на сумму по какому-либо счету и два раза щелкаем левой клавишей мыши. Выходит небольшое меню с перечнем отчетов, которые можно сформировать, например, оборотно-сальдовую ведомость по счету, карточку или анализ счета. Это очень удобно, когда вам нужно сделать более детальный анализ какой-либо операции из отчета оборотно сальдовая ведомость 1с 8.

Оборотно сальдовая ведомость 1с 8 необходима бухгалтеру, чтобы провести анализ, найти ошибку в учете, а также посмотреть какие активы и обязательства есть у предприятия..Оборотно сальдовая ведомость 1с 8 формируется автоматически. Для этого заходим …

prof-accontant.ru

сводная осв по всем счетам

Оборотно сальдовая ведомость 1с 8

—>Урок № 94. Оборотно-сальдовая ведомость.

В программе ”1С:Бухгалтерия 8” формируются два вида оборотно-сальдовой ведомости (ОСВ): общая ОСВ (по всем счетам) и ОСВ по конкретному счету. На этом уроке мы узнаем, как формировать каждую из них.

Оборотно-сальдовая ведомость по всем счетам включает в себя входящее и исходящее сальдо по счетам, а также обороты по ним. Колонки с входящим и исходящим сальдо, по сути, представляют собой бухгалтерский баланс предприятия соответственно на начало и конец отчетного периода.

Чтобы сформировать ОСВ по счетам, нужно выполнить команду главного меню Отчеты | Оборотно-сальдовая ведомость, затем в открывшемся окне указать период формирования отчета и нажать кнопку Сформировать. Пример готового отчета:

Оборотно-сальдовая ведомость

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, а в открывшемся окне указать требуемые параметры формирования отчета.

Полезный совет

Сформировав оборотно-сальдовую ведомость, вы можете быстро получить по любому счету один из следующих отчетов: «ОСВ по счету», «Карточка счета», «Анализ счета», «Обороты счета по месяцам» и «Обороты счета по дням». Для этого нужно в ведомости дважды щелкнуть мышью на соответствующем счете, после чего в открывшемся окне выбрать требуемый вид отчета.

Чтобы получить оборотно-сальдовую ведомость по конкретному счету, выполните команду главного меню Отчеты | Оборотносальдовая ведомость по счету. В результате на экране откроется окно:

Окно Оборотно-сальдовая ведомость по счету

В соответствующих полях этого окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной). Пример сформированного отчета:

ОСВ по счету 62

При желании можно изменить вид отчета и представление в нем данных. Например, на рисунке сальдо на конец месяца по всем контрагентам и договорам показано по дебету (если оно кредитовое, то перед суммой стоит минус, а сама сумма отображается красным шрифтом). Такое представление непривычно и не всегда удобно. Чтобы изменить его, нажмите в инструментальной панели кнопку Настройка, в результате чего откроется окно, изображенное на рис. 13.6.

Настройка представления данных в отчете

Как видно из рисунка, окно состоит из трех вкладок. На вкладке Общие указываются общие параметры отчета (большинство из них присутствует в окне отчета).

На вкладке Детализация можно настроить степень детализации данных в отчете.

На вкладке Отбор можно установить фильтр на включаемые в отчет данные (например, по контрагенту, по договору, по виду продукции и т. д., в зависимости от конкретного отчета).

Примечание

Аналогичным образом (за некоторыми исключениями) осуществляется настройка представления данных и в других отчетах программы.

Чтобы итоговое сальдо по контрагентам и договорам в отчете, было разнесено по столбцам Дебет и Кредит, нужно в окне Настройка на вкладке Общие установить флажок Развернутое сальдо. После нажатия в данном окне кнопки ОК, а в окне отчета кнопки Сформировать ведомость примет вид, как показано:

ОСВ по счету 62 с развернутым сальдо

Из этого отчета вы можете быстро перейти к отчету «Карточка счета” с отбором данных по любой позиции ведомости. Для этого достаточно дважды щелкнуть мышью на соответствующей позиции ведомости. Например, если в отчете, изображенном на рис. 13.7, щелкнуть мышью на позиции Основной договор, то на экране отобразится карточка счета в таком виде:

Карточка счета по выбранной позиции

Из карточки счета вы можете быстро перейти в режим просмотра и редактирования документа, на основании которого сформирована каждая проводка отчета. Для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 95. Карточка счета и карточка субконто

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ? Оборотно-сальдовая ведомость.

Анализ оборотно-сальдовой ведомости в 1С

Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ? Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ? Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис.

12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Как в программе 1С 8.3 Бухгалтерия сформировать отчеты: оборотно-сальдовую ведомомость (общую), оборотно-сальдовую ведомость по счету, анализ счета, карточку счета, обороты счета, анализ субконто?

В программе 1С 8.3 Бухгалтерия 3.0 в основном формируется по оборотам между дебетом и кредитом бухгалтерских счетов.

Рассмотрим наиболее нужные отчеты. На самом деле программа предоставляет богатый выбор отчетов, и гибкую работу с ними. Как правило, ведя свою бухгалтерию, люди используют 5 – 6-ю отчетами. Выделены на рисунке:

В 1С это:

- оборотно-сальдовая ведомомость (общая)

- оборотно-сальдовая ведомость по счету

- анализ счета

- карточка счета

- обороты счета

- анализ субконто

Нужность и важность остальных отчетов зависит от режима налогообложения и от индивидуальных предпочтений. Если вам недостаточно этих отчетов, можно попробовать получить нужную информацию с помощью Универсального отчета 1С.

В этой статье рассматриваются общие принципы работы с отчетами и приведены несколько примеров.

Общие принципы работы с отчетами в 1С 8.3

Отчеты необходимы в первую очередь для анализа и выявления ошибок в бухгалтерском учете.

Наиболее полную и обобщенную картину дает «Оборотно-сальдовая ведомость».

Обычно проще всего начать с формирования этой ведомости, в ней будет сводная информация по всем счетам учета, включая забалансовые.

После формирования «Оборотно-сальдовой ведомости» мы можем получить расшифровку по интересующему нас счету. Для этого нужно дважды кликнуть на интересующую нас сумму оборота за определенный период:

Теперь нам доступны несколько вариантов отчетов по данному счету.

Кроме того, у всех отчетов есть свои настройки. Получить допуск к настройкам можно получить, нажав кнопку «Показать настройки». В открывшемся окне можно настроить, как будет выглядеть отчет.

Как сформировать оборотно-сальдовую ведомость в 1с?

Будут ли счета разворачиваться по субсчетам или надо ли выводить забалансовые счета, и так далее. Настройки понятные и не сложные.

Эти принципы касаются большинства бухгалтерских отчетов.

Приведем несколько примеров работы с отчетами.

Примеры работы с отчетами 1С

Например: «Карточка счета» и «Анализ счета». «Анализ счета» позволяет проанализировать обороты по счету.

Пример анализа счета 60 за год:

Отчет «Карточка счета» дает детализацию вплоть до проводки. Можно поднять первичку и сравнить с детализацией:

Некоторые дополнительные возможности

- В отчетах реализована функция подсчета выделенных сумм:

- Также можно отправить отчет по электронной почте, нажав кнопку с конвертиком.

По материалам: programmist1s.ru

Настройки отчетов в «1С:Бухгалтерии 8 для Казахстана»: возможности детального просмотра

- Отчет Материальная ведомость

- Отчет Оборотно-сальдовая ведомость по счету

- Отчет Оборотно-сальдовая ведомость (бух)

Вопрос:

Как можно настроить отчет, например, оборотно-сальдовую ведомость по счету, для получения детальной информации (конкретное основное средство, подразделение и т.д.)?

Ответ:

В некоторых случаях, когда информация в отчете представляет собой собой слишком большой объем, и пользователю затруднительно искать в этом отчете какие-либо определенные сведения, существует возможность настроить отчет по отбору.

Для этого необходимо выполнить соответствующие настройки в отчете. Для примера рассмотрим настройки отчета Оборотно-сальдовая ведомость по счету (бух.), который доступен в разделе Отчеты — Бухгалтерский учет.

При открытии отчета необходимо по кнопке Показать настройки перейти к настройкам отчета.

В окне настроек на закладке Отбор необходимо добавить требуемый реквизит. Например, для получения сведений по определенному основному средству, добавляется поле Основные средства, затем устанавливается значение Равно и в графе Значение указывается то ОС, по которому пользователю необходимо получить сведения.

После формирования отчета (по кнопке Сформировать) ОСВ по счету будет сформирована в соответствии с выполненными настройками, т.е. данные отразятся только по указанному основному средству.

Таким образом, пользователь может настроить для себя отчеты по любым показателям для удобства работы. Настройки отчета могут быть сохранены пользователем для дальнейшем работы с ними.

Подробнее об этом в ответе линии консультации «Как сохранить настройку отчета в «1С:Бухгалтерии 8 для Казахстана»?».

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое бухгалтерский баланс?

Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляют финансовую отчетность предприятия.

Баланс отражает чистую стоимость активов. Он показывает, чем физическое или юридическое лицо должно, чем владеет, а также размер собственного капитала или акционерного капитала.

Формула баланса

Бухгалтерский баланс разделен на две части. Одна половина представляет собой все активы предприятия (включая денежные средства, товарно-материальные запасы, дебиторскую задолженность, недвижимость, оборудование и т. Д.).

В другой половине перечислены обязательства предприятия (кредиторская задолженность, задолженность по заработной плате, арендная плата, ипотечные векселя, прочая долгосрочная и краткосрочная задолженность и т. Д.) Плюс ее собственный капитал.

Две половины должны равняться друг другу и «уравновешивать».

Активы = Обязательства + Собственный капитал

Формула на самом деле довольно интуитивно понятна. Все, чем организация владеет (это активы) , должно каким-либо образом учитываться , независимо от того, были ли активы приобретены за счет заемного финансирования (обязательства) или оплачены денежными средствами (собственный капитал).

Формулу баланса можно также записать так:

Активы — Liabilites = Собственный капитал

Например, если предприятие берет ссуду на сумму 50 000 долларов для покупки оборудования на 50 000 долларов, оборудование будет отображаться на стороне активов, а соответствующая ссуда будет отображаться на противоположной стороне как пассив.

Однако, если бы компания взяла ссуду в размере 40 000 долларов США и использовала 10 000 долларов собственных денежных средств для покупки той же единицы оборудования стоимостью 50 000 долларов, баланс отразил бы это следующим образом:

Конечно, это грубое упрощение того, как на самом деле выглядят балансы.

В главной книге активы, обязательства и капитал разбиты на несколько более мелких счетов, которые различаются в зависимости от типа компании и отрасли. Однако в целом активы состоят из собственности, инвентаря и денежных средств; Обязательства представляют собой кредиторскую задолженность и задолженность (налоги и суммы, которые предприятие должно другим сторонам), а собственный капитал включает нераспределенную прибыль.

Как подготовить и проанализировать баланс (+ примеры)

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь.Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Баланс, как и отчет о прибылях и убытках (отчет о прибылях и убытках) и отчет о движении денежных средств, предназначен для распространения среди людей за пределами компании.

Бухгалтеры и бухгалтеры должны готовить баланс в конце каждого отчетного периода, особенно потому, что правила GAAP требуют всех U.S. Corporation выпустить балансовый отчет.

Общие балансовые показатели, широко используемые в бухгалтерском учете, могут предоставить владельцам бизнеса надежную информацию о финансовом состоянии их бизнеса. Фактически, балансы используются как для внутренних, так и для внешних целей по разным причинам, включая расчет оборотного капитала и мониторинг операционных расходов.

Итоги баланса также можно использовать при выполнении любых бухгалтерских расчетов, таких как бухгалтерские коэффициенты или создание прогнозов для вашего бизнеса.Вы также найдете в балансе фиксированные затраты, такие как ссуды и векселя к оплате.

Обзор: определение баланса

Балансовый отчет — это отчет, который показывает активы, обязательства и капитал бизнеса в определенный момент времени. Заявление предназначено для того, чтобы точно показать, чем компания владеет, что она должна и сколько денег было вложено в компанию владельцами и инвесторами.

На баланс не влияют корректировка записей в журнале или заключительные записи, и ваш баланс не влияет напрямую на вашу чистую прибыль и отчет о движении денежных средств.

Формула баланса

Если вы знакомы с популярными терминами бухгалтерского учета, то знаете, что все ваши счета главной книги должны классифицироваться как одно из следующих:

- Активы

- Обязательства

- Доход

- Расходы

- Собственный капитал / капитал

Хотя счета доходов и расходов находятся в вашем отчете о прибылях и убытках, баланс представляет собой сводку счетов активов, пассивов и капитала вашего бизнеса, обеспечивая основу для формулы баланса, которую вы запомните:

Активы = Пассивы + Капитал

В отличие от отчета о движении денежных средств или скорректированного пробного баланса, баланс обычно не используется для создания бюджета или управления бизнес-расходами, а вместо этого предназначен для помощи владельцам бизнеса в мониторинге активов. , обязательства и капитал должным образом.

Элементы баланса

Баланс включает три основных элемента: активы, обязательства и собственный капитал, при этом элементы активов и пассивов разделены на две части. Эти пять элементов включают:

1. Активы

Активы — это все, что принадлежит вашему бизнесу. Примеры активов включают денежные счета, эквиваленты денежных средств, дебиторскую задолженность, инвентарь, мебель и запасы.

Активы в вашем балансе обычно делятся на две категории: текущие активы и долгосрочные активы.Оборотными активами считаются все, что можно быстро конвертировать в наличные.

2. Долгосрочные активы

Долгосрочные активы, также известные как основные средства, включают землю, машины, оборудование, а также нематериальные активы, такие как патенты и товарные знаки.

3. Обязательства

Обязательствами считаются обязательства вашего бизнеса. Например, обязательства включают кредиторскую задолженность, задолженность по процентам, заработную плату к оплате и депозиты клиентов.

Как и активы, пассивы делятся в вашем балансе на две категории: текущие обязательства и долгосрочные обязательства.Текущими обязательствами считаются любые обязательства, подлежащие выплате в течение года.

4. Долгосрочные обязательства

Долгосрочные обязательства — это обязательства, которые не будут погашены в следующем году. Примеры долгосрочных обязательств включают ссуды и векселя к оплате, хотя некоторые векселя к оплате могут считаться текущими обязательствами, если они подлежат погашению в течение года.

5. Капитал

Капитал представляет собой сумму денег, которую вы или ваши инвесторы вложили в бизнес.Также называемый капиталом, счет собственного капитала представляет собой чистую стоимость компании. Сумма, сложенная вместе с общей суммой пассивов, должна совпадать с вашими общими активами или балансироваться с ней.

6. Активы = пассивы + капитал

Активы на вашем балансе всегда должны соответствовать общей сумме пассивов вашей компании плюс капитал.

Пример баланса