Оборотно сальдовая ведомость в казахстане: Оборотно-сальдовая ведомость по счету | Бюджет

1C Fresh

«1С:Бухгалтерия 8 для Казахстана» предназначена для автоматизации бухгалтерского и налогового учета на предприятиях Республики Казахстан, в соответствии с действующим законодательством, а также для подготовки форм обязательной (регламентированной) отчетности в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, оказание услуг, производство и т.д.

«1С:Бухгалтерия 8 для Казахстана» позволяет вести бухгалтерский и налоговый учет хозяйственной деятельности нескольких организаций. При этом, для каждой организации можно завести как отдельную информационную базу, так и в общей информационной базе отражать учет нескольких организаций. Кроме того для каждой из организаций вы можете назначить свою учетную политику (в области бухгалтерского и налогового учета). Возможность ведения учета нескольких организаций полезна для предприятий, хозяйственная деятельность которых тесно связана между собой, и которые используют общие списки товаров, статей затрат, клиентов и др.

С помощью «1С:Бухгалтерии 8 для Казахстана» можно организовать работу с территориально-распределенными информационными базами, в том числе обеспечить:

- неограниченное количество автономно работающих информационных баз;

- полную или частичную синхронизацию данных;

- произвольный порядок и способ передачи изменений.

Учет товарно-материальных запасов (ТМЗ) и складской учет

Для организации учета ТМЗ поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости

- по методу ФИФО (по себестоимости первых по времени приобретения материально-производственных запасов)

- по методу ЛИФО (по себестоимости последних по времени приобретения материально-производственных запасов)

Для поддержки способов оценки ФИФО и ЛИФО на счетах учета материально-производственных запасов ведется партионный учет. Для разных счетов учета ТМЗ могут применяться различные способы оценки себестоимости.

В «1С:Бухгалтерии 8 для Казахстана» можно оформлять операции по перемещению ТМЗ между складами, инвентаризации, оприходованию ТМЗ, а также по их списанию. По складам можно вести количественный ( в этом случае оценка товаров и материалов для целей бухгалтерского не зависит от того, с какого склада они получены) или количественно-суммовой учет. Если необходимость в складском учете отсутствует, — вы можете отключить его.

Учет торговых операций

В программе автоматизирован учет операций поступления и реализации товаров и услуг. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками.

При продаже товаров можно выписать счет на оплату, оформить расходную накладную и счет-фактуру. А в случае возврата товаров поставщику или от покупателя — отразить этот факт в «1С:Бухгалтерии 8 для Казахстана» специальными документами. Для оформления операции поступления импортных товаров в программе предусмотрен специализированный документ «Поступление ТМЗ и услуг» с видом операции «Импорт».

В «1С:Бухгалтерии 8 для Казахстана» поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т.п., что позволяет упростить отражение операций поступления и реализации.

Учет банковских и кассовых операций

В программе реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Автоматизированы операции:

- по расчетам с поставщиками, покупателями и подотчетными лицами

- внесения наличных на расчетный счет и получения наличных по денежному чеку

- приобретения и продажи иностранной валюты

При отражении операций суммы платежей автоматически разбиваются на аванс и оплату. На основании кассовых документов можно сформировать кассовую книгу установленного образца.

Учет расчетов с поставщиками и покупателями

Учет расчетов с контрагентами в «1С:Бухгалтерии 8 для Казахстана» можно вести в тенге и иностранной валюте.

При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Учет основных средств и нематериальных активов

В программе автоматизированы все основные операции по учету ОС и НМА, такие как:

- поступление

- принятие к учету

- начисление амортизации

- модернизация

- передача и списание

Возможно распределить сумму амортизации, начисленную за месяц, между несколькими счетами или объектами аналитического учета.

Для основных средств, которые эксплуатируются сезонно, можно применять графики начисления амортизации.

Учет производства, полуфабрикатов и косвенных (накладных) расходов

«1С:Бухгалтерия 8 для Казахстана» автоматизирует расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, а также учет переработки давальческого сырья.

В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости, а в конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Прикладное решение «1С:Бухгалтерия 8 для Казахстана» позволяет вести учет накладных расходов, и применять различные методы их распределения.

В качестве базы распределения накладных расходов могут выступать:

- объем выпуска

- плановая себестоимость

- оплата труда

- материальные затраты

Учет заработной платы и кадровый учет

В программе автоматизировано начисление заработной платы по месячной и часовой тарифным ставкам, а также фиксированной суммой и процентом от указанной базы. С помощью «1С:Бухгалтерии 8 для Казахстана» вы сможете рассчитать заработную плату «от обратного», а также произвести расчеты по среднему заработку для больничных выплат и отпускных.

С помощью «1С:Бухгалтерии 8 для Казахстана» вы сможете рассчитать заработную плату «от обратного», а также произвести расчеты по среднему заработку для больничных выплат и отпускных.

В «1С:Бухгалтерии 8 для Казахстана» производятся исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций:

- индивидуальный подоходный налог (ИПН)

- обязательные пенсионные взносы (ОПВ)

- социальный налог (СН)

- социальные отчисления (СО)

Прикладное решение поддерживает возможность формирования списков на перечисление ОПВ и СО в электронном виде, и позволяет осуществлять перечисление заработной платы на картсчета сотрудников.

Весь процесс расчет заработной платы от ее начисления до расчета налогов и выплат удобно проводить специализированной обработкой — мастером «Расчет регламентированной зарплаты». Включены необходимые формы регламентированной отчетности, в соответствии с законодательством Республики Казахстан

Налоговый учет

Автоматизирован учет налога на добавленную стоимость, уплаченного поставщикам и подрядчикам, в том числе по операциям, в которых НДС не разрешен к зачету и включается в стоимость приобретаемых товаров, работ, услуг. Автоматизирован учет начисленного НДС, в том числе по услугам, приобретенным у нерезидентов РК.

Автоматизирован учет начисленного НДС, в том числе по услугам, приобретенным у нерезидентов РК.

Для целей учета НДС поддерживаются методы определения налога, принимаемого к зачету, раздельным и пропорциональным методами. Автоматизировано заполнение форм налоговой отчетности по НДС.

В конфигурации поддерживается общеустановленный порядок налогообложения.

Для ведения налогового учета (по корпоративному подоходному налогу) в конфигурации добавлен специальный (налоговый) план счетов. Это упрощает сопоставление данных бухгалтерского и налогового учета. Вместе с тем, налоговый план счетов отражает и специфику налогового учета в соответствии законодательством РК. По данным налогового учета автоматически формируются налоговые регистры и подготавливаются данные для заполнения налоговой декларации по корпоративному подоходному налогу.

Завершающие операции месяца, типовые операции

В программе автоматизированы основные регламентные операции, которые проводятся по окончании месяца:

- начисление амортизации

- закрытие производственных счетов

- переоценка валюты

- списание расходов будущих периодов

- реформация баланса

- ряд других операций

Основным способом отражения хозяйственных операций в учете является ввод документов конфигурации, соответствующих первичным бухгалтерским документам.

Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать простой инструмент автоматизации, легко и быстро настраиваемый пользователем — типовые операции.

Отчетность

В «1С:Бухгалтерию 8 для Казахстана» включен набор стандартных отчетов, предназначенных для анализа данных по остаткам и оборотам счетов и проводкам в самых различных разрезах. В их числе:

- оборотно-сальдовая ведомость

- шахматная ведомость

- оборотно-сальдовая ведомость по счету

- карточка счета

- анализ счета

- анализ субконто

В программе предусмотрено автоматическое формирование обязательной (регламентированной) отчетности нескольких видов:

- регламентированная финансовая

- налоговая

- статистическая

Для форм налоговой отчетности предусмотрена возможность выгрузки в формате XML для сдачи в электронном формате.

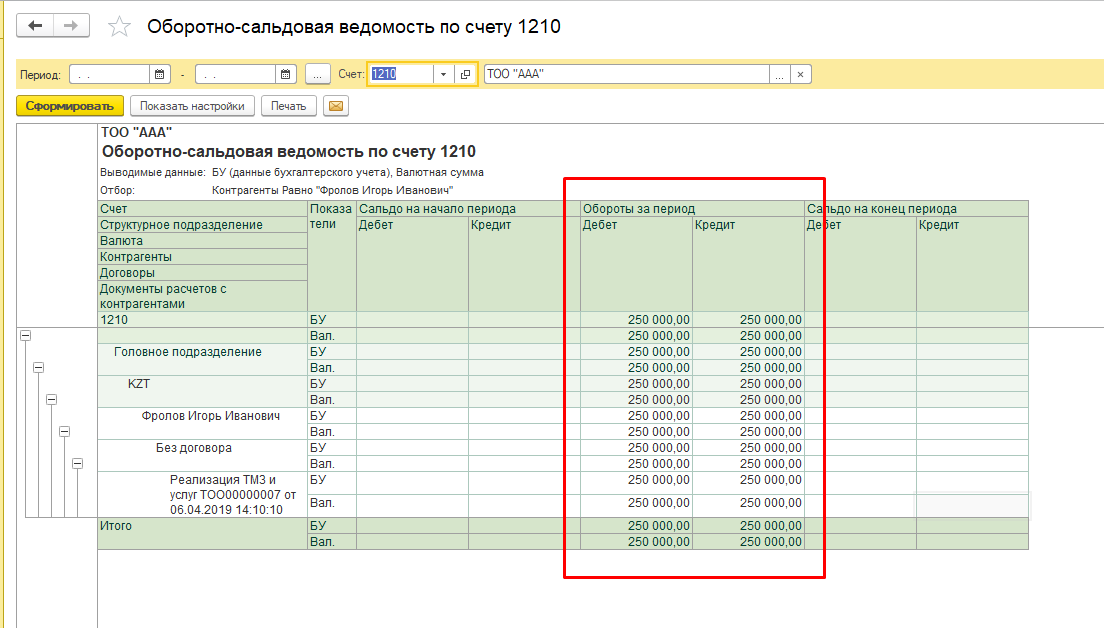

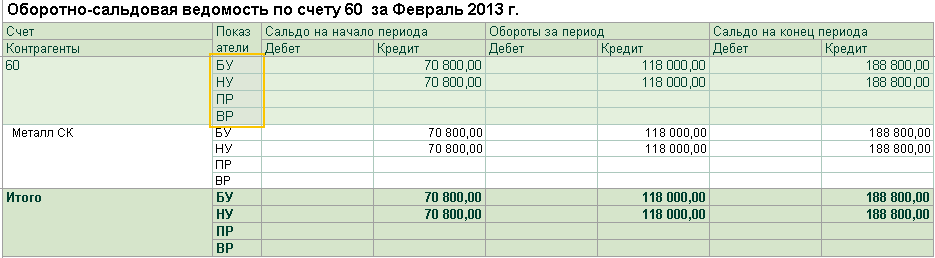

Какие ошибки можно увидеть при «чтении» оборотно-сальдовой ведомости?

Очень многие предприятия заказывают нам консультационные услуги, которые мы можем оказать при подготовке к налоговой проверке.

На что я обращаю внимание в первую очередь, когда прихожу на предприятие, т.е. что бросается в глаза еще до того, как я приступаю к детальной проверке предприятия. Естественно, что я смотрю на оборотно-сальдовую ведомость за год, и вижу те вопросы, которые явно говорят об ошибках, допущенных бухгалтером.

Первое – это не закрытый период. Бывают не закрыты транзитные счета, т.е. может быть отражено сальдо на том счете, который должен обнулиться в конце года (это могут быть доходы или расходы). Это происходит в связи с тем, что бухгалтер после закрытия периода, в конце года в программе 1Спредприятие или другой произвел еще какие-то операции, по окончании которых закрытия периода вновь не было произведено. И, таким образом, на транзитных счетах числятся какие-либо остатки, что является очень грубой ошибкой.

Часто встречается такое, что не закрыто сальдо на счете «000», которое висит годами, при этом бухгалтер не обращает на это внимания. О чем говорит сальдо на этом счете? «000» – это вспомогательный счет, который используется для того, чтобы завести первоначальные остатки в программу 1С. Но если первоначальные остатки заведены неправильно, то сальдо на счёте «000» остается числться, – что также является одной из грубейших ошибок и искажает бухгалтерский учет.

Иногда сальдо на начало дебетовое не равно сальдо на начало кредитовому, т.е. баланс не сходится. Многие бухгалтеры уверяют меня в том, что этого не может быть – баланс всегда должен сходиться, но на моем опыте были предприятия, на которых первоначальное сальдо дебетовое не было равно кредитовому, т.е. в предыдущих периодах была допущена грубая ошибка, которая не была выявлена в свое время.

На что я еще обращаю внимание на первый взгляд, не углубляясь в вопросы по проверке предприятия. Это: нет ли каких-нибудь необычных сальдо на тех счетах, на которых их быть не должно. Например, на таких активных счетах, как касса («Денежные средства в кассе», «Денежные средства на расчётном счете»), не должно быть отрицательного сальдо или

Например, на таких активных счетах, как касса («Денежные средства в кассе», «Денежные средства на расчётном счете»), не должно быть отрицательного сальдо или

«красного сальдо», как его могут назвать, потому что в предприятии никогда не может быть израсходовано денежных средств больше, чем получено.

Если на предприятии кредитовое сальдо по счету «Денежные средства на банковских счетах», то это также указывает на ошибки. Нужно проанализировать такие счета, как «Денежные средства в пути». Не должно быть сальдо на этом счете, потому что этот счет транзитный и он должен закрываться в тот же день, когда деньги, например, попали из кассы в банк. Т.е. транзитный счет «Денежные средства в пути» может быть использован при передаче денежных средств в банк через инкассаторов и, соответственно, в конце дня он должен обнулиться или закрыться. Также этот транзитный счет может быть использован тогда, когда Вы работаете с валютой и в этом случае после закрытия валютной операции, счет «Денежные средства в пути» так же должен обнулиться (как любой транзитный счет).

Вам нужно обратить внимание: нет ли кредитовых сальдо на других активных счетах, таких как «товары», «сырье и материалы», а также «основные средства». К сожалению, бывают и такие случаи.

Также счет «амортизация основных средств» — необходимо, чтобы амортизация отражалась на нем правильно и стояла по кредиту счета.

Обратите внимание на остатки по счетам «дебиторской» и «кредиторской задолженности». Необходимо проанализировать, есть ли у Вас просроченная кредиторская и дебиторская задолженность. При проверке нужно обратить внимание на счет «Уставный капитал». Посмотреть сколько, согласно учредительным документам, заявлено уставного капитала, сколько внесено, сколько не внесено, т.е. внимательно рассмотреть данный счет (дополнительно оплаченный капитал, дополнительно неоплаченный капитал), весь ли уставный капитал внесен вовремя согласно законодательства данной страны.

Проанализировав оборотно-сальдовую ведомость, можно сделать первоначальные выводы о правильности ведения бухгалтерского учета, даже не заглядывая внутрь и не проверяя более детально и подробно все остальные счета.

Это наиболее часто встречающиеся ошибки, которые можно быстро, «навскидку» найти при первом анализе оборотно-сальдовой ведомости, которую бухгалтер готовит для составления годовой отчетности.

Более детальный разбор бухгалтерского учета мы будем производить во время проверки Вашей отчетности по конкретным участкам и документам.

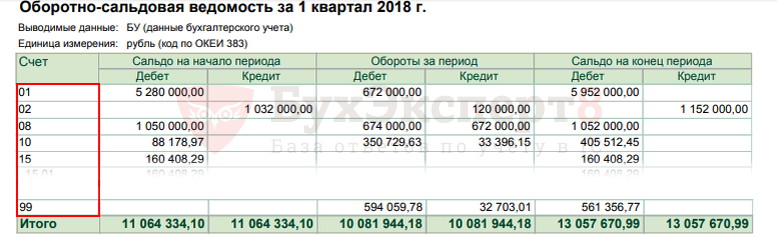

Как посмотреть остатки

назад к базе знанийПри возникновении необходимости создания документа движения по товарам в 1С: реализация ТМЗ, перемещение ТМЗ, списание, необходимо контролировать остатки. Так как, если мы попытаемся совершить с каким-то товаром, например, продажу, а этого товара на необходимую дату, не будет на складе, провести реализацию нам не удастся. Играет роль даже время проведения документа. То есть поступление товара, не может быть позже, его реализации.

Для контроля остатков ТМЗ в 1С, предназначен отчет «Материальная ведомость». Он расположен во вкладке «Номенклатура и склад».

Открываем ведомость. Вводим необходимую дату. Нажимаем кнопку «Показать настройки».

В настройках отчеты вы можете выбрать отбор, по той или иной номенклатуре, например. Или сделать отбор по определенному складу.

В разделе показатели, можно откорректировать и показать только определенные из имеющихся.

Затем нажимаем кнопку сформировать. Перед нами откроется ведомость остатков товаров на определенных складах. В этом отчете также можно отследить все движения по товару. Приходы и расходы, контрагентов, по которым были движения, а также, можем всегда посмотреть суммовой остаток по товару, и его себестоимость.

Иногда, при формировании материальной ведомости возникает ошибка, в частности, когда устанавливают показатель склад, а ведомость его не формирует. Как правило, такая ошибка возникает тогда, когда в настройках параметров учета ТМЗ, не ведется складской учет. К сожалению, если в базе уже есть документы движения по товарам, включить складкой учет невозможно, в таком случае, вам нужно рас провести все реализации, перемещения, списания и поступления по товарам, и только потом появится возможность включения данной опции.

Еще одна частая проблема, это ведение только количественного остатка по товару. То есть вы видите только количество ТМЗ, но не знаете, на какую сумму ваши остатки. Это тоже проблема настроек параметров учета ТМЗ, и тоже решается, как проблема выше, со складским учетом.

Также в базе 1С, можно сформировать оборотно-сальдовую ведомость по счету 1310, 1330, и посмотреть его движения. Поступления, реализации, суммы оборот и остатки по сальдо на конец ил начало определенного периода. Также в настройках отбора можно указать определенный товар.

Надеемся наша статья была для вас максимально полезной.

Желаем удачи!

Автор: бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Оборотно-сальдовая ведомость по счету 19

]]>Подборка наиболее важных документов по запросу Оборотно-сальдовая ведомость по счету 19 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Постановление Одиннадцатого арбитражного апелляционного суда от 07.04.2021 N 11АП-1228/2021 по делу N А49-4017/2020

Требование: Об отмене определения об истребовании у руководителя должника сведений и документов.

Решение: Определение оставлено без изменения.В отношении требования о передаче оборотно-сальдовых ведомостей по всем счетам бухгалтерского учета, в т.ч. по 01, 02, 04, 08, 10, 19, 20, 26, 41, 44, 50, 51, 58, 60, 62, 63, 66, 67, 68, 69, 70, 71, 76, 90, 91 за 2017-2019 г. и по счетам 01, 02, 04, 08, 10, 44, 50, 58, 63, 67, 71 за 2020 г., как указывает арбитражный управляющий были переданы только распечатки оборотно-сальдовых ведомостей по счетам 19, 20, 26, 41, 51, 60, 62, 66, 68, 69, 70, 76, 90, 91 только за 2020 г. Ссылка на п. 12 Акта приема-передачи от 01.10.2020, содержащаяся в жалобе, не подтверждает передачу оборотно-сальдовых ведомостей по указанным счетам.

В акте содержится только указание на количество страниц — 33. Данный объем страниц, как верно указал арбитражный управляющий, заведомо не позволяет передать 25 оборотно-сальдовых ведомостей за три года. Открыть документ в вашей системе КонсультантПлюс:

В акте содержится только указание на количество страниц — 33. Данный объем страниц, как верно указал арбитражный управляющий, заведомо не позволяет передать 25 оборотно-сальдовых ведомостей за три года. Открыть документ в вашей системе КонсультантПлюс:Постановление Второго арбитражного апелляционного суда от 12.03.2021 N 02АП-767/2021 по делу N А82-8590/2020

Требование: Об обязании предоставить заверенные копии документов, связанных с деятельностью ООО.

Решение: Требование удовлетворено в части.Частично удовлетворяя исковые требования, суд первой инстанции, оценив представленные в дело доказательства по правилам статьи 71 АПК РФ, пришел к выводу о том, что отказ ответчика в представлении надлежащим образом заверенных копий протоколов общих собраний участников Общества; регистров бухгалтерского учета, включая оборотно-сальдовые ведомости по счетам 01, 02, 19, 67, 68, 69, 70, 73, 75, 76, 80, за 2017 — 2019 годы; расширенных выписок о движении денежных средств по банковским счетам за 2017 — 2019 гг.

; сведений о дебиторской и кредиторской задолженности с расшифровкой дебиторов и кредиторов по состоянию на 31.12.2017, 31.12.2018, 31.12.2019 нарушает право истца на получение информации о деятельности Общества, предоставленное законом и уставом (статьи 8, 50 Закона, пункт 7.3 устава Общества), в связи с чем, удовлетворил требования истца в данной части, обязав ответчика предоставить истцу соответствующие документы и сведения.Статьи, комментарии, ответы на вопросы: Оборотно-сальдовая ведомость по счету 19 Открыть документ в вашей системе КонсультантПлюс:

; сведений о дебиторской и кредиторской задолженности с расшифровкой дебиторов и кредиторов по состоянию на 31.12.2017, 31.12.2018, 31.12.2019 нарушает право истца на получение информации о деятельности Общества, предоставленное законом и уставом (статьи 8, 50 Закона, пункт 7.3 устава Общества), в связи с чем, удовлетворил требования истца в данной части, обязав ответчика предоставить истцу соответствующие документы и сведения.Статьи, комментарии, ответы на вопросы: Оборотно-сальдовая ведомость по счету 19 Открыть документ в вашей системе КонсультантПлюс:Статья: Комментарий к Постановлению Арбитражного суда Западно-Сибирского округа от 11.11.2019 по делу N А67-9023/2018

(Кирпичников В.Ю.)

(«Нормативные акты для бухгалтера», 2020, N 1)Было установлено, что за конкретный период у фирмы были запрошены конкретные бумаги: платежное поручение, товарно-транспортные накладные, акт приема-передачи работ (услуг), счета-фактуры, оборотно-сальдовые ведомости по счетам 01, 02, 03, 08, 09, 19, 41, 45, 60, 62, 68, 76, 91, договор, справка о стоимости выполненных работ и затрат к счетам-фактурам.

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:Тематический выпуск: Проблемные стороны НДС: взгляд чиновников и судов

(Волохова А.В.)

(«Экономико-правовой бюллетень», 2019, N 10)Арбитры указали, что в акте приведена как стоимость передаваемого имущества, так и сумма НДС. На запрос налогового органа участник, внесший имущество, представил счета-фактуры, оборотно-сальдовую ведомость, анализ счета 68, отчет по проводкам Дебет 19 Кредит 68, сведения из книги покупок. Из этих документов следует, что сумма НДС в акте передачи соответствует величине восстановленного участником налога.

Казахстан. Онлайн-курс “1С:Предприятие 8. Бухгалтерия для Казахстана. Практическое применение типовой конфигурации, редакция 3.0” с 25 октября по 5 ноября 2021 года

Казахстан. Онлайн-курс “1С:Предприятие 8. Бухгалтерия для Казахстана. Практическое применение типовой конфигурации, редакция 3. 0” с 25 октября по 5 ноября 2021 года

0” с 25 октября по 5 ноября 2021 года

1C:Учебный центр 1С Казахстан приглашает вас на курс “1С:Предприятие 8. Бухгалтерия для Казахстана. Практическое применение типовой конфигурации, редакция 3.0”, который будет проходить с 25 октября по 5 ноября 2021 года в онлайн-формате для преподавателей учебных заведений.

Описание курса: курс полностью переработан под редакцию платформы 8.3 и предназначен для пользователей, ведущих или планирующих вести учет в конфигурации “1С:Бухгалтерия 8 для Казахстана, редакция 3.0”, и направлен на ознакомление с возможностями типового решения и получение пользовательских навыков работы в нем.

Начальные требования к слушателям курса: навыки работы с компьютером, знание основ бухгалтерского и налогового учета. Курс подойдет как начинающему пользователю “1С:Бухгалтерии 8 для Казахстана”, так и опытному бухгалтеру, решившему совершенствовать свои знания и открыть дополнительные возможности конфигурации.

Решение на курсе сквозной задачи-примера, моделирующего целостную деятельность предприятия, позволяет “не оторваться” от реального учета и осваивать логику программы во взаимосвязи с логикой бухгалтерского и налогового учета.

Методические материалы, которые получает каждый слушатель курса, помогут легко и быстро по прошествии времени вспомнить материал, изученный на занятиях и необходимый в работе.

По окончании курса и выполнении всех практических заданий знания слушателя подкрепляются свидетельством установленного образца фирмы “1С”.

Продолжительность курса: 40 академических часов, 10 рабочих дней с 10:00 до 13:00 часов.

Краткое содержание курса:

Основные функциональные возможности конфигурации “Бухгалтерия для Казахстана”

Глава 1. Основы работы с конфигурацией

- Основные механизмы работы конфигурации;

- Работа со справочниками;

- Работа с документами и журналами документов;

- Общие принципы работы с формами;

- Работа с отчетами;

- Администрирование.

- Формирование списка пользователей. Просмотр списка активных пользователей. Ведение журнала регистрации действий пользователей. Выгрузка информационной базы. Загрузка информационной базы. Настройка резервного копирования.

Глава 2. Практическое применение конфигурации

- Постановка задачи;

- Общие параметры учета

- Типовой план счетов. План счетов налогового учета (по налогу на прибыль). Соответствие счетов бухгалтерского и налогового учета. Справочник валюты. Ввод сведений об организации. Подразделения. Физические лица. Ответственные лица организации. Кассы. Банки. Банковские счета организации. Склады (места хранения). Учетная политика (налоговый учет). Учетная политика (бухгалтерский учет). Учетная политика (по персоналу). Настройка параметров учета. Контрагенты. Аналитический учет расчетов с контрагентами. Статьи затрат. Виды деятельности. Доходы. Налоги, сборы, отчисления. Ввод начальных остатков по счетам бухгалтерского и налогового плана счетов. Настройки пользователя.

- Учет банковских и кассовых операций

- Общие настройки учета денежных средств. Статьи движения денежных средств. Счета учета денежных средств. Расходный кассовый ордер. Приходный кассовый ордер. Инвентаризация денежных средств. Кассовая книга. Платежное поручение исходящее. Платежное поручение входящее. Платежный ордер (списание денежных средств). Платежный ордер (поступление денежных средств). Выписка банка. Учет поступления денежных средств с использованием платежных карт. Виды оплат эквайринга. Договоры эквайринга. Авансовый отчет. Схема учета взаиморасчетов с подотчетными лицами. Регламентные операции по переоценке денежных средств. Анализ учета денежных средств. Отчет “Остатки денежных средств”. Отчет “Поступления денежных средств”. Отчет “Расход денежных средств”.

- Учет товарно-материальных запасов

- Номенклатура. Счета учета номенклатуры. Типы цен номенклатуры. Установка цен номенклатуры. Цены номенклатуры. Операции по поступлению ТМЗ и услуг. Доверенность. Поступление ТМЗ и услуг. Расчет налогов при поступлении активов и услуг. Поступление дополнительных расходов. Возврат ТМЗ поставщикам. Операции поступления ТМЗ по импорту. Классификатор стран мира. Страны-участники Таможенного союза. Схема отражения операций по импорту. ГТД по импорту. Заявление о ввозе товаров и уплате косвенных налогов. Схема по отражению учета поступления товарно-материальных запасов. Операции по реализации ТМЗ и услуг. Счет на оплату покупателю. Реализация ТМЗ и услуг. Возврат ТМЗ от покупателя. Отчет о реализации товаров и услуг. Схема учета реализации товаров и услуг. Складские операции по учету ТМЗ. Ответственные лица мест хранения (складов). Перемещение ТМЗ. Инвентаризация ТМЗ на складе. Оприходование ТМЗ. Списание ТМЗ. Комплектация ТМЗ. Материальная ведомость.

- Учет взаиморасчетов с контрагентами

- Общие принципы ведения взаиморасчетов. Схема аналитического учета расчетов с контрагентами. Счета учета расчетов с контрагентами. Акт сверки взаиморасчетов. Корректировка долга. Закрытие ДТ/КТ задолженности.

- Учет основных средств

- Справочник “Основные средства”. Ввод начальных остатков по ОС. Операции, связанные с поступлением ОС. Приобретение ОС. Принятие к учету ОС вследствие их приобретения за плату. Учет незавершенного строительства. Монтаж и наладка оборудования. Принятие к учету ОС вследствие проведения инвентаризации. Операции, связанные с убытием ОС. Передача ОС. Списание ОС. Прочие операции по учету основных средств. Перемещение ОС. Переоценка ОС. Модернизация ОС. Изменение состояния ОС. Комплектация ОС. Реструктуризация ОС.

- Учет нематериальных активов

- Нематериальные активы. Приобретение НМА. Принятие к учету НМА. Ввод начальных остатков по НМА. Передача НМА. Списание НМА.

- Параметры начисления амортизации ОС и НМА

- Выработка для расчета амортизации ОС. Выработка для расчета амортизации НМА. Изменение параметров начисления амортизации ОС. Изменение параметров начисления амортизации НМА. Способы отражения расходов по амортизации ОС и НМА. Изменение способа отражения расходов по амортизации ОС. Изменение способа отражения расходов по амортизации НМА. Графики амортизации ОС. Изменение графика амортизации ОС.

- Регламентные операции по учету ОС и НМА

- Начисление амортизации ОС и НМА по бухгалтерскому учету. Списание резерва по переоценке ОС. Ведомость амортизации ОС за период (бухгалтерский учет). Ведомость амортизации НМА за период (бухгалтерский учет).

- Расчет земельного налога;

- Расчет транспортного налога;

- Расчет налога на имущество;

- Налоговый учет фиксированных активов

- Группы фиксированных активов (налоговый учет). Сведения о группах фиксированных активов (налоговый учет). Отражение движения стоимости фиксированных активов по налоговому учету. Регламентные операции по налоговому учету фиксированных активов. Расчет дохода от превышения стоимости выбывших ФА (НУ). Списание стоимостного баланса при выбытии всех ФА группы (подгруппы). Списание стоимостного баланса группы менее установленного минимума. Амортизация фиксированных активов (НУ). Расчет вычетов по расходам на ремонт (НУ). Расчет вычетов по преференциям (НУ). Включение активов, учитываемых отдельно, в стоимостной баланс групп (НУ). Анализ учета фиксированных активов.

- Кадровый учет и учет заработной платы работников организации

- Общие параметры кадрового учета. Производственный календарь. Основные начисления организации. Удержания организации. Кадровый учет. Должности. Документы, удостоверяющие личность. Сотрудники. Прием на работу. Кадровое перемещение. Увольнение из организации. Командировочное удостоверение. Список работников организации. Личная карточка Т-2. Расчет заработной платы. Регламентированные расчетные показатели. Округление результатов расчета заработной платы. Сведения о ставках налогов, сборов и отчислений, взимаемых с заработной платы. Сведения об инвалидности физ. лиц. Сведения о физ. лицах – участниках ВОВ и лицах, приравненных к ним. Налоговые вычеты. Ввод остатков по заработной плате. Первичные операции по начислению заработной платы и расчету регламентированных налогов, взносов и отчислений. Начисление заработной платы. Регистрация прочих доходов в целях налогообложения. Ввод сведений о плановых удержаниях работников организации. Исполнительные листы. Разовые удержания работников организации. Расчет ИПН, ОПВ и удержаний. Расчет СН, СО и ОППВ. Удержание ИПН и ОПВ по налоговому учету. Операции по выплате заработной платы работников организации. Платежные ведомости. Выплата зарплаты расходными ордерами. Возврат заработной платы. Депонирование заработной платы. Прочие операции по учету налогов, взносов и отчислений. ОПВ (ОППВ) Перечисление в фонды. ОПВ (ОППВ) возврат взносов. СО Перечисление в фонды. СО Возврат отчислений. Расчет пени по ОПВ, СО и ОППВ. Перечисление пени по ОПВ, СО и ОППВ. ИЛ Перечисление получателям. Отражение результатов расчета в бухгалтерском учете. Способы отражения зарплаты в учете. Ввод сведений об учете плановых начислений. Резервы по вознаграждениям сотрудников. Отражение результатов расчета в учете. Отчетность по заработной плате. Расчетные листки. Расчетная ведомость организации. Свод начислений и удержаний. Анализ начислений сотрудниками организаций. Структура задолженности перед сотрудниками. Структура задолженности организаций по ОПВ. Структура задолженности по СО. Структура задолженности по ОППВ. Регистр налогового учета по индивидуальному подоходному и социальному налогам. Сверка данных по результатам начисления заработной платы и отражением результатов расчета на счетах бухгалтерского учета. Мастер расчета регламентированной заработной платы.

- Учет производства

- Настройка параметров производственного учета. Номенклатурные группы. Основные спецификации номенклатуры. Методы распределения косвенных расходов организации. Определение порядка переделов. Порядок подразделений для закрытия счетов. Встречный выпуск продукции, услуг. Учет производства из собственного сырья. Требование-накладная. Отчет производства за смену. Акт об оказании производственных услуг. Инвентаризация незавершенного производства. Учет производства из давальческого сырья. Поступление товаров в переработку. Передача сырья заказчика в производство. Учет собственных затрат на производство продукции из давальческого сырья. Реализация услуг по переработке сырья заказчика. Схема документооборота производства продукции из давальческого сырья. Передача в переработку (из переработки). Получение продукции из переработки. Регламентные операции производственного учета. Расчет и корректировка себестоимости продукции (услуг). Перенос незавершенного производства. Справки-расчеты по производственному учету. Отчет “Справка-расчет себестоимости продукции и услуг”. Отчет “Справка-отчет калькуляция себестоимости продукции”. Отчет “Справка-отчет распределения косвенных расходов”.

- Учет НДС

- Общие параметры по учету НДС. Ставки НДС. Виды поступления ТМЗ (работ, услуг). Виды реализации ТМЗ (работ, услуг). Учет НДС к возмещению. Регистрация НДС, относимого в зачет. Корректировка НДС, относимого в зачет. Учет счетов-фактур полученных. Учет НДС начисленного. Регистрация начисленного НДС. Корректировка начисленного НДС. Учет счетов-фактур выданных. Регламентные операции по учету НДС. Учет электронных счетов-фактур (ЭСФ). Настройка данных для учета ЭСФ. Отражение и отправка выданных ЭСФ. Регистрация полученных ЭСФ. Исправление ЭСФ. Отзыв ЭСФ. Отзыв выданного счета-фактуры. Получение отозванных ЭСФ. Просмотр ЭСФ. Анализ данных подсистемы учета НДС. Анализ счетов-фактур полученных. Анализ счетов-фактур выданных.

- Учет налога на прибыль;

- Регламентные операции

- Списание расходов будущих периодов. Закрытие подотчетных сумм. Зачет авансовых платежей по налогам и сборам. Расчет итогового дохода (убытка). Реформация баланса. Расчет вычета по реализованным товарам. Помощник закрытия месяца.

- Отчетность

- Стандартные отчеты. Оборотно-сальдовая ведомость. Оборотно-сальдовая ведомость по счету. Шахматная ведомость. Анализ счета. Карточка счета. Обороты счета. Анализ субконто. Обороты между субконто. Карточка субконто. Сводные проводки. Отчет по проводкам. Главная книга. Налоговые отчеты. Отчет по движениям документа. Контрольная ведомость данных бухгалтерского и налогового учета.

- Универсальные отчеты;

- Регламентированные отчеты

- Подготовка регламентированного отчета. Заполнение форм приложений, основные команды при работе с формами приложений. Печать регламентированного отчета. Выгрузка регламентированных отчетов в электронном формате (xml). Хранение регламентированных отчетов.

- Эффективная работа с конфигурацией.

- Экспресс-проверка ведения учета. Отчеты для руководителя. Отчет “Доходы и расходы (прибыль и убыток)”. Отчет “оборотные средства”. Отчет “Динамика задолженности покупателей”. Отчет “Задолженность покупателей”. Отчет “Задолженность покупателей по срокам долга”. Отчет “Просроченная задолженность покупателей”. Отчеты по расчетам с поставщиками. Групповое изменение реквизитов. Дата запрета изменения данных.

- Заключение.

Стоимость курса: 7 500 тг – для преподавателей УЗ, имеющих Договор о сотрудничестве с 1С, 27 000 тг – для преподавателей УЗ, которые не имеют Договор о сотрудничестве с 1С. В указанную стоимость включены методические материалы.

В ходе курса будут рассмотрены темы, необходимые для сдачи квалификационного экзамена “1С:Профессионал”.

По окончании обучения слушателям выдается Свидетельство установленного образца фирмы “1С”.

Внимание! Запись курса не ведется и не предоставляется.

Регистрация:

- заявки на обучение просьба заполнять на сайте 1С Казахстан: https://1c.kz/training/index.php;

- по e-mail: [email protected] (в теме письма обязательно указать “Заявка на курс “1С:Предприятие 8. Бухгалтерия для Казахстана. Практическое применение типовой конфигурации, редакция 3.0”). Форма заявки прилагается в конце письма;

- по телефону: +7 (7172) 954240 (5).

В случае более позднего отказа или неявки на обучение взымается штраф в размере 10 % от стоимости курса.

Просим поставить в известность о курсе заинтересованных лиц в вашей компании.

Форма заявки

Мероприятие | Курс “1С:Предприятие 8. Бухгалтерия для Казахстана. Практическое применение типовой конфигурации, редакция 3.0” | ||||

Период проведения | С 25 октября по 5 ноября 2021 года | ||||

Наименование организации | |||||

Код партнера | Город | ||||

Телефон | |||||

Ф.И.О. участника (участников), номер удостоверения | |||||

Данные плательщика для безналичной оплаты выставленного счета | |||||

Полное название плательщика | |||||

РНН | |||||

БИН | |||||

ИИК | |||||

БИК Банка | |||||

№ свидетельства плательщика НДС | |||||

Юридический адрес | |||||

Почтовый адрес | |||||

ВЫПИСАТЬ СЧЕТ И ОТПРАВИТЬ ПО | е-Mail | ||||

по факсу | |||||

Казахстан | IFAC

Аудиторы и бухгалтеры в Казахстане регулируются в соответствии с Законом об аудиторской деятельности от 1998 г. (с поправками от 2020 г.) и Законом о бухгалтерском учете и финансовой отчетности от 1995 г. (с поправками от 2007 г.), соответственно. Профессия регулируется недавно созданным Профессиональным советом по аудиту (PCA) (с 2020 г.), Министерством финансов и профессиональными бухгалтерскими организациями (PAO), аккредитованными Министерством финансов.

Положение об аудиторах

Чтобы получить квалификацию аудитора, физическое лицо должно (i) иметь высшее образование в области бухгалтерского учета; (ii) иметь трехлетний или более практический опыт; и (iii) успешно сдать программу сертификации и профессиональные экзамены, проводимые одной из организаций, аккредитованных Министерством финансов в соответствии с Законом об аудиторской деятельности. Чтобы практиковать аудитор, физическое лицо должно стать членом одной из организаций, аккредитованных Министерством финансов, быть включенным в реестр аудиторов и соответствовать требованиям непрерывного профессионального развития (CPD).

Согласно Закону об аудиторской деятельности 1998 года, Министерство финансов отвечает за (i) ведение реестра аудиторов и аудиторских фирм; (ii) надзор за проведением обзоров обеспечения качества (ОК); (iii) надзор за выполнением требований начального профессионального развития (IPD) и НПР; (iv) установление требований к лицензированию, а также лицензирование аудиторов; и (v) определение на основе закона стандартов бухгалтерского учета, аудита и этики.

Согласно статье 21 Закона об аудиторской деятельности, аудиторские компании должны быть членами аккредитованной аудиторской организации, объединяющей аудиторов и аудиторские организации.Аккредитованные аудиторские организации несут ответственность за (i) проведение проверок качества своих членов; (ii) сертификация аудиторов; (iii) предоставление аудиторов программ НПР; (iv) принятие Кодекса этики для своих членов; и (v) расследование и наказание своих членов.

3 июля 2020 года вступили в силу поправки к Закону об аудиторской деятельности 1998 года, которые делегировали PCA полномочия по проведению инспекций по обеспечению качества проверок и аудиторов организаций, представляющих общественный интерес (PIE), расследованию и дисциплинарному взысканию дел, связанных с ОПИ, проведение экзаменов для сертификации аудиторов и мониторинг обеспечения качества, проводимый аккредитованными профессиональными аудиторскими организациями в Казахстане.По сообщению Аудиторской палаты Республики Казахстан (КоА РК), СПС был создан и начал свою работу 3 июля 2021 года. 30 марта 2021 года Всемирный банк и Министерство иностранных дел организовали круглый стол с участием основных заинтересованных сторон. Финансы Казахстана в рамках Совместной программы экономических исследований (JERP) для обсуждения содержания положений новой модели функции аудиторского надзора в Казахстане. Было решено, что и власти, и представители профессии в Казахстане объединят свои усилия для завершения и принятия подзаконных актов, которые позволят обеспечить надлежащее исполнение и функционирование общественного надзорного органа в соответствии с хорошими международными тенденциями.Между тем, все аудиты ОПИ и других организаций, а также расследования и дисциплинарные процессы продолжают проводиться аккредитованными ОР под надзором Министерства финансов.

Регулирование бухгалтеров

В соответствии с Законом о бухгалтерском учете и финансовой отчетности 1995 года (с поправками 2007 года), Министерство финансов несет общую ответственность за регулирование деятельности бухгалтеров. Закон устанавливает основные правила и процедуры финансовой отчетности и применимые стандарты бухгалтерского учета; требует, чтобы все бухгалтерские фирмы, кроме индивидуальных бухгалтеров, принадлежали к профессиональной бухгалтерской организации, аккредитованной Министерством финансов; и уполномочивает аккредитованные сертификационные организации сертифицировать бухгалтеров.

Согласно Закону, Министерство финансов несет ответственность за надзор за деятельностью аккредитованных бухгалтерских организаций и аккредитованных сертификационных организаций; установление и контроль выполнения требований IPD и CPD; и определение с помощью закона бухгалтерского учета и других профессиональных стандартов, среди других функций. Аккредитованные бухгалтерские организации должны участвовать в деятельности Консультативного органа Министерства финансов, выполнять правила IPD и CPD, установленные Министерством финансов, и обеспечивать соблюдение этических стандартов.

Все профессиональные бухгалтеры должны быть членами профессиональной бухгалтерской организации, аккредитованной Министерством финансов. Для получения квалификации профессионального бухгалтера кандидат должен иметь высшее образование или выше; подтвердить теоретические знания и профессиональную компетентность, успешно сдав соответствующие экзамены, проводимые аккредитованной сертификационной организацией; и получить практическое обучение бухгалтерской деятельности.

Казахстанский Jýsan Bank приобретет конкурирующий АТФ Банк

АЛМАТЫ, Казахстан, дек.12, 2020 (GLOBE NEWSWIRE) — Казахстанский Jýsan Bank согласовал условия поглощения АТФ Банка в рамках продажи семейных активов владельцем АТФ Галимжаном Есеновым.

Оба банка подтвердили свою сделку в заявлении для Казахстанской фондовой биржи и в настоящее время ожидают одобрения Казахстанского агентства по регулированию и развитию финансовых рынков. Ожидается, что сделка будет завершена в начале 2021 года после официального одобрения акционеров АТФ на внеочередном общем собрании 20 декабря.

Холдинговая компания Есенова KNG Finance передаст свои 99,76% акций АТФ Банка Jýsan Bank, а взамен получит акции расширенного банка. Размер этого холдинга подлежит уточнению.

В заявлении, опубликованном на Казахстанской фондовой бирже, Jýsan Bank сказал: «После заключения договора купли-продажи также предполагается, что оба банка будут работать в едином формате в рамках единой стратегии».

Продажа ATF была вызвана ростом безнадежных долгов и неизбежным разводом ее владельца.

Галимжан Есенов, который приобрел АТФ в 2012 году за 500 миллионов долларов, женился на Айжан Ахметжанкызы Есим в 2007 году, но пара сейчас разводится. Это потребовало раздела активов с передачей АТФ семье его жены.

Тесть Есенова — Ахметжан Есимов, глава фонда национального благосостояния Казахстана «Самрук-Казына» и племянник бывшего президента Нурсултана Назарбаева.

Jýsan Bank, первоначально называвшийся Цеснабанком, был приобретен First Heartland Securities в феврале 2019 года.

First Heartland Securities является частью группы First Heartland, которая принадлежит Pioneer Capital Invest LLP. Pioneer Capital Invest принадлежит Назарбаев Университету (16,06%), Назарбаев Интеллектуальным школам (9,46%) и Назарбаев Фонду (74,48%).

«Назарбаев Фонд» — некоммерческая организация, созданная в 2009 году для финансовой поддержки Назарбаев Университета и Назарбаев Интеллектуальных школ. Акционером «Назарбаев Фонда» является Нурсултан Назарбаев, бывший президент Казахстана и дядя Есимова.

АТФ было выделено 100 миллиардов тенге (260 миллионов долларов США) в размере 100 миллиардов тенге (260 миллионов долларов США) в 2017 году Национальным банком Казахстана для поддержки его баланса. ATF получила дополнительную помощь в размере 80 миллионов долларов в начале 2020 года после того, как безнадежные кредиты выросли до 29% ее портфеля.

Банк также получил поддержку в виде денежных вкладов от Самрука, суверенного фонда благосостояния, которым управляет тесть Есенова Ахметжан Есимов.

Самрук имеет около 350 миллионов долларов на депозитах в АТФ, в то время как дочерние компании фонда хранят на сотни миллионов долларов больше.

Еще не решено, будут ли эти средства выведены после завершения сделки с Jýsan Bank.

АТФ Банк сообщил: «В то время как все вышеуказанные преобразования претерпевают изменения, АТФ Банк продолжит работу в обычном режиме с сохранением доступа к текущим услугам АТФ Банка в полном объеме».

Доходы АТФ от процентов, сборов и комиссий упали на 44% до 74,8 млрд тенге в 2018 году. Прибыль до налогообложения за тот же период снизилась на 26% до 19,2 млрд тенге.

Приобретение объединяет два банка примерно одинакового размера.Активы Jýsan Bank составляют 1,57 трлн тенге, а активы АТФ — 1,37 трлн тенге. Кредитные портфели составляют 874,5 млрд тенге и 872,8 млрд тенге соответственно.

Казахстанская фондовая биржа Объявление:

https://kase.kz/files/emitters/ATFB/atfb_reliz_031120_1.pdf

Объявления компании:

https://www.atfbank.kz/en/news / Jysan-Bank-i-aktsioner-atfbanka-достижения-предварительного-согласия-о-покупки-atfbanka

https: // jysanbank.kz / ru / news / 021120 / jysan-bank-i-akcioner-atfbanka-dostigli-prevaritelnogo-soglasheniya-o-pokupke-atfbanka

Освещение в СМИ:

https://www.banker.kz/news/skolko- aktsiy-j-san-banka-mozhet-poluchit-galimzha /

Информация о покупке государством проблемных активов «АТФ Банка» отозвана

Информация для СМИ —

Название компании: Jýsan Bank

Название: ШАМИЛЬ ЧКИН

Город, Страна: пр. Нурсултана Назарбаева, 242, Алматы, 050013, Республика Казахстан

Телефон: +7 (7172) 770–128

E-mail: [email protected]

URL веб-сайта — https://jysanbank.kz/

История бренда на базе KISS PR Story PressWire https://story.kisspr.com

Эта новость была опубликована для вышеуказанный источник. Jýsan Bank [ID = 15589]

Заявление об ограничении ответственности: PR предоставляется «как есть», без каких-либо гарантий, явных или подразумеваемых: Издатель контента предоставляет информацию без каких-либо гарантий. Мы также не несем никакой ответственности за юридические факты, точность содержания, фото и видео.Если у вас есть какие-либо жалобы или проблемы с авторским правом, связанные с этой статьей, пожалуйста, свяжитесь с указанным выше провайдером.

Государственный департамент США

Прозрачность системы регулирования

Закон Казахстана устанавливает основные принципы поощрения конкуренции на недискриминационной основе. Казахстан — унитарное государство, и национальное законодательство, принятое Парламентом и Президентом, одинаково эффективно для всех регионов страны. Правительство, министерства и местные исполнительные администрации в регионах («Акиматы») издают постановления и исполнительные акты в соответствии с законами.Казахстан является членом ЕАЭС, и постановления Евразийской экономической комиссии являются обязательными и имеют преимущественную силу по сравнению с национальным законодательством. Компании, акции которых котируются на бирже, указывают, что они придерживаются международных стандартов финансовой отчетности, но практика бухгалтерского учета и оценки не всегда соответствует передовой международной практике.

Правительство консультируется по некоторым законопроектам с экспертами и бизнес-сообществом; законопроекты доступны для общественного обсуждения на сайте www.egov.kz в разделе Открытое правительство , однако период комментариев составляет всего десять дней, и процесс происходит без общих уведомлений. Некоторые законопроекты исключены из общественного обсуждения, а правовой и регулирующий процесс, в том числе в отношении иностранных инвестиций, остается непрозрачным. Все законы и указы Президента и правительства доступны на казахском и русском языках на сайте Министерства юстиции: http://adilet.zan.kz/rus.

Сообщается, что применение и толкование коммерческого законодательства иногда создает путаницу как среди иностранных, так и отечественных компаний.В 2016 году Министерство здравоохранения и социального развития ввело новые правила привлечения иностранной рабочей силы, некоторые из которых (включая требование владения казахским языком) создали значительные проблемы для иностранных инвесторов. После активного вмешательства международного инвестиционного сообщества через Совет премьер-министра по улучшению инвестиционного климата правительство отменило самые обременительные правила.

Непрозрачное применение законов остается основным препятствием для расширения торговли и инвестиций.Иностранные инвесторы жалуются на непоследовательные стандарты и коррупцию. Хотя центральное правительство приняло множество прогрессивных законов, местные власти могут произвольно толковать правила ради своих собственных интересов.

Многие иностранные компании заявляют, что они должны защищать свои инвестиции от частых указов и законодательных изменений, большинство из которых не относятся к существующим инвестициям. Штрафы часто начисляются за периоды до изменения политики. Например, иностранные компании сообщают, что местные и национальные власти произвольно налагают высокие экологические штрафы, утверждая, что штрафы оцениваются для получения доходов для местных и национальных властей, а не для защиты окружающей среды.Правительственные чиновники признали, что система экологических штрафов требует реформы. В ответ правительство представило в парламент проект нового Экологического кодекса (Экологического кодекса), который в настоящее время находится на рассмотрении в нижней палате. Нефтяные компании жалуются, что ставки платы за выбросы загрязняющих веществ при сжигании попутного газа как минимум в 20 раз выше, чем при выбросах тех же загрязняющих веществ из других стационарных источников. В феврале 2020 года министр экологии сообщил, что штрафы за несанкционированный выброс вредных веществ будут увеличены в десять раз.

В 2015 году Президент Назарбаев объявил о пяти президентских реформах и о реализации программы модернизации «100 шагов». Программа призывает к формированию системы государственного управления, ориентированной на результаты, новой системы аудита и оценки деятельности государственных органов, а также к внедрению системы открытого правительства с улучшенным доступом общественности к информации, находящейся в распоряжении государственных органов. Первоначальная реализация этого плана уже улучшила подотчетность. Например, в дополнение к Комитету по аудиту, который следит за деятельностью государственных органов, министры и губернаторы регионов теперь проводят ежегодные встречи с местными сообществами.

Президент Токаев, избранный в июне 2019 года, подтвердил свою приверженность реформам, инициированным бывшим президентом Назарбаевым.

Государственная финансовая отчетность, включая долговые обязательства, явные обязательства, публикуется Министерством финансов на своем сайте: http://www.minfin.gov.kz/. Однако официальные органы указали, что условные обязательства, такие как риски перед государственными предприятиями, их перекрестное владение и риски перед банками, не учитываются полностью.

Международные нормативные требования

Казахстан является частью Евразийского экономического союза, и постановления и решения ЕАЭС заменяют национальную систему регулирования. В своей экономической политике Казахстан заявляет о своей приверженности стандартам как ВТО, так и ОЭСР. Казахстан стал членом ВТО в 2015 году. Он уведомляет Комитет ВТО по техническим барьерам в торговле о проектах национальных технических регламентов (хотя недостатки были отмечены). Казахстан ратифицировал Соглашение ВТО об упрощении процедур торговли (TFA) в мае 2016 года, уведомил о своих требованиях категории A в марте 2016 года и запросил пятилетний переходный период для своих требований категорий B и C.В начале 2018 года правительство создало внутриведомственный комитет по упрощению процедур торговли для выполнения своих обязательств по СУП. К концу 2018 года Казахстан уведомил Комитет ВТО по упрощению процедур торговли, что он выполнил свои обязательства по реализации для категории A на 57 процентов, для категории B на 19 процентов и для категории C на 24 процента.

Правовая система и независимость судебной системы

Гражданский кодекс Казахстана устанавливает общие принципы коммерческого и договорного права.Согласно конституции судебная система независима от исполнительной власти, хотя правительство вмешивается в судебные дела. Согласно отчету Freedom House Nations in Transit за 2018 год, исполнительная власть де-факто доминирует над судебной властью. Утверждается, что повсеместная коррупция в судах и влияние правящих элит приводят к низким ожиданиям общества и недоверию к системе правосудия. Судебные решения рассматриваются как подверженные политическому влиянию и вмешательству.Постановления или правоприменительные меры могут быть обжалованы и рассмотрены в национальной судебной системе. Денежные суждения оцениваются в национальной валюте.

Стороны коммерческих контрактов, включая иностранных инвесторов, могут добиваться разрешения споров в казахстанских судах или в международном арбитраже, а казахстанские суды будут обеспечивать исполнение арбитражных оговорок в контрактах. Любой суд первой инстанции может рассматривать споры между частными фирмами, а также дела о банкротстве.

Международный финансовый центр Астана, открытый в июле 2018 года, включает в себя собственный арбитражный центр и суд, основанный на британском общем праве, и не зависит от судебной системы Казахстана.Суд возглавляет бывший главный судья Англии и Уэльса лорд Гарри Вульф, и были назначены еще несколько судей Содружества. Правительство советует иностранным инвесторам активнее использовать возможности арбитражного центра МФЦА и суда МФЦА. Положения об использовании закона МФЦА в качестве применимого законодательства рекомендуются для типовых инвестиционных контрактов между иностранным инвестором и государством.

Законы и правила о прямых иностранных инвестициях

Следующее законодательство влияет на иностранные инвестиции в Казахстане: Предпринимательский кодекс; Гражданский кодекс; Налоговый кодекс; Таможенный кодекс Евразийского экономического союза; Таможенный кодекс Казахстана; Закон о государственных закупках; и Закон о валютном регулировании и валютном контроле.Эти законы предусматривают запрет на экспроприацию, конвертируемость валюты, гарантии правовой стабильности, прозрачные государственные закупки и стимулы для приоритетных секторов. Сообщается, что непоследовательное исполнение этих законов и нормативных актов на всех уровнях государственного управления в сочетании с тенденцией судов отдавать предпочтение правительству создают значительные препятствия для ведения бизнеса в Казахстане.

Предпринимательский кодекс определяет основные принципы ведения бизнеса в Казахстане и отношения правительства с предпринимателями.Кодекс восстанавливает единый инвестиционный режим для отечественных и иностранных инвесторов, в основном кодифицирует недискриминацию для иностранных инвесторов. Кодекс содержит стимулы и преференции для определенных государством приоритетных секторов, предоставляя освобождение от таможенных пошлин и неденежные гранты, подробно описанные в , Часть 4, Промышленная политика . Кодекс также предусматривает урегулирование споров путем переговоров, использования казахстанского судебного процесса и международного арбитража. Инвесторы из США выразили обеспокоенность по поводу узкого определения инвестиционных споров в Кодексе и отсутствия в нем четких положений о доступе к международному арбитражу.Единое окно правительства для иностранных инвесторов, предоставляющее информацию для потенциальных инвесторов, регистрацию бизнеса и ссылки на соответствующее законодательство, можно найти здесь: https://invest.gov.kz/invest-guide/

Пересмотренный Закон о валютном регулировании и валютном контроле, вступивший в силу 1 июля 2019 года, расширяет мониторинг операций в иностранной валюте и упрощает процесс дедолларизации. В частности, закон будет рассматривать филиалы иностранных компаний в Казахстане как резидентов и позволит Национальному банку Казахстана (НБК) усилить контроль над трансграничными операциями.НБК утвердил список компаний, которые сохранят статус нерезидентов; большинство этих компаний работают в добывающих отраслях (см. также Часть 6, Финансовый сектор ).

Нормативно-правовая база, предлагаемая МФЦА компаниям, регистрирующимся на этой территории, существенно отличается от казахстанской, хотя Центр является довольно новым, а опыт ограничен. Более подробный анализ правовых и нормативных последствий работы в МФЦА можно найти здесь: https: // aifc.kz / Annual-report / и http://www.ftseglobalmarkets.com/news/astana-international-financial-center-can-it-become-a-regional-finance-hub.html

Законодательство о конкуренции и антимонопольное законодательство

Предпринимательский кодекс регулирует вопросы, связанные с конкуренцией, такие как картельные соглашения и недобросовестная конкуренция. Комитеты по регулированию естественных монополий и защите конкуренции при Министерстве национальной экономики несут ответственность за рассмотрение сделок на предмет проблем, связанных с конкуренцией.

Изъятие и компенсация

Двустороннее инвестиционное соглашение между США и Казахстаном требует от правительства предоставления компенсации в случае экспроприации. Предпринимательский кодекс позволяет государству национализировать или реквизицию собственности в экстренных случаях, но не устанавливает четких критериев экспроприации и не требует быстрой и адекватной компенсации по справедливой рыночной стоимости.

Post известны случаи, когда владельцам развитых предприятий приходилось продавать свой бизнес компаниям, аффилированным с высокопоставленными и влиятельными лицами.

Урегулирование споров

Конвенция ICSID и Нью-Йоркская конвенция

Казахстан является членом Международного центра по урегулированию инвестиционных споров (ICSID) с декабря 2001 года и ратифицировал Нью-Йоркскую конвенцию о признании и приведении в исполнение иностранных арбитражных решений в 1995 году. По закону, любое международное решение, вынесенное ICSID , суд, применяющий правила Арбитражной комиссии ООН по международному торговому праву, Стокгольмской торговой палаты, Лондонского международного арбитражного суда или Арбитражной комиссии при Торгово-промышленной палате Казахстана, подлежит исполнению в Казахстане.

Урегулирование споров между инвестором и государством

Правительство подписало двусторонние инвестиционные соглашения с 47 странами и 1 многостороннее инвестиционное соглашение с партнерами по ЕАЭС. Эти соглашения признают международный арбитраж инвестиционных споров. Соединенные Штаты и Казахстан подписали двусторонний инвестиционный договор в 1994 году.

В июле 2017 года инвестор из США инициировал арбитражное разбирательство против Казахстана в рамках ДИД, обвинив правительство в косвенной экспроприации его доли владения для разведки и разработки трех месторождений углеводородов.

Казахстан признает арбитражные решения законом. Четыре дела против Казахстана находились на рассмотрении ICSID по состоянию на 2 марта 2020 года. В октябре 2018 года ICSID обязал Казахстан компенсировать иностранной компании 30 миллионов долларов США на инвестиции в перевалку и хранение нефти. В 2015 году эта компания обратилась в ICSID с жалобой на нарушение Казахстаном своего двустороннего инвестиционного договора и Договора к Энергетической хартии. В марте 2016 года иностранный исследователь и производитель золота потребовал компенсации за нарушение ДИД и Закона Казахстана об иностранных инвестициях 1994 года.В Предпринимательском кодексе инвестиционный спор определяется как «спор, вытекающий из договорных обязательств между инвесторами и государственными органами в связи с инвестиционной деятельностью инвестора», и указывается, что такие споры могут разрешаться путем переговоров, судебного разбирательства или международного арбитража.

Инвестиционные споры между государством и инвесторами передаются в городской суд Нур-Султана; Споры между государством и крупными инвесторами относятся к компетенции специальной инвестиционной комиссии при Верховном суде Казахстана.В настоящее время Верховный суд готовит изменения в регулировании, чтобы любые споры между государством и инвесторами, в том числе крупные, находились в ведении городского суда Нур-Султана, а Верховный суд будет кассационной инстанцией. За последние несколько лет возник ряд инвестиционных споров с участием иностранных компаний, связанных с предполагаемыми нарушениями экологических норм, налогового законодательства, законов о трансфертном ценообразовании и инвестиционных положений. Некоторые споры связаны с предполагаемым незаконным продлением сроков разведки недропользователями, поскольку в соответствии с соглашениями о разделе продукции с государством расходы, понесенные в течение этого периода, обычно полностью возмещаются.Некоторые споры затрагивают сотни миллионов долларов. Проблемы возникают при исполнении судебных решений, и существует широкая возможность повлиять на судебные решения, учитывая относительную недостаточность судебной независимости.

Для поощрения иностранных инвестиций правительство разработало механизмы разрешения споров, позволяющие потерпевшим инвесторам добиваться возмещения ущерба, не требуя от них оспаривания своих требований. В 2013 году правительство учредило инвестиционного омбудсмена, который, как заявлено, может разрешать жалобы иностранных инвесторов, вмешиваясь в межправительственные разногласия, затрагивающие инвесторов.

Законодательство Казахстана предусматривает выплату государством компенсации за нарушение контрактов, гарантированных государством. Тем не менее, если правительство просто одобрило или подтвердило иностранный контракт, ответственность правительства ограничивается выполнением административных действий, необходимых для облегчения инвестиционной деятельности (например, выдача лицензии или предоставление земельного участка). Разрешение споров, возникающих из таких дел, может потребовать судебного разбирательства или арбитража.

Международный коммерческий арбитраж и иностранные суды

Закон о медиации предлагает альтернативные (без судебных разбирательств) разрешения споров для двух частных сторон.Закон об арбитраже определяет правила и принципы внутреннего арбитража. По состоянию на апрель 2020 года в Казахстане действовало 17 местных арбитражных органов, объединенных в Арбитражную палату Казахстана. См .: https://palata.org/about/. Правительство отметило, что Закон об арбитраже привел национальное арбитражное законодательство в соответствие с Типовым законом Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ), Нью-Йоркской конвенцией о признании и приведении в исполнение иностранных арбитражных решений и Европейской конвенцией о международных отношениях. Коммерческий арбитраж.Решения иностранных арбитражей признаются и подлежат исполнению в местных судах. Местные суды признают и исполняют решения судов стран СНГ. Решения судов других иностранных государств признаются и подлежат исполнению местными судами, если Казахстан имеет двустороннее соглашение о взаимной судебной помощи с соответствующей страной или применяет принцип взаимности.

Когда госпредприятия участвуют в инвестиционных спорах, национальные суды обычно принимают решение в пользу госпредприятий. По закону инвестиционные споры с частными коммерческими организациями, сотрудниками или государственными предприятиями находятся в юрисдикции местных судов.Согласно оценке судебных решений Европейского банка реконструкции и развития за 2014 год, судьям местных судов не хватало опыта в области коммерческого права и они, как правило, применяли общие принципы законов и положения Гражданского кодекса, с которыми они лучше знакомы, а не соответствующие положения коммерческого законодательства. .

Даже если инвестиционные споры разрешаются в соответствии с условиями контракта, процесс разрешения может быть медленным и потребовать значительных затрат времени и ресурсов.Поэтому многие инвесторы предпочитают разрешать инвестиционные споры во внесудебном порядке в частном порядке. В феврале 2018 года американская компания инициировала арбитражное разбирательство против правительства Казахстана в связи с неуплатой примерно 75 миллионов долларов США за возврат двух гидроэлектростанций, эксплуатируемых по 20-летнему концессионному соглашению. В апреле 2018 года правительство ответило отказом от ответственности и потребовало встречных исков на сумму более 480 миллионов долларов США. Окончательное слушание по доказательствам состоялось 22-26 июля 2019 г. По состоянию на июнь 2020 г. стороны продолжают ждать решения арбитра.

Положение о банкротстве

Закон Казахстана о банкротстве и реабилитации от 2014 года (Закон о банкротстве) защищает права кредиторов во время производства по делу о несостоятельности, включая доступ к информации о должнике, право голосовать против планов реорганизации и право оспаривать решения комиссий по банкротству, затрагивающие их права. Банкротство не является уголовно наказуемым деянием, если суд не признает его преднамеренным. Закон о банкротстве улучшает процесс несостоятельности, разрешая ускоренное производство по реорганизации бизнеса, продлевая период реабилитации или реорганизации, а также расширяя полномочия (и ужесточая квалификационные требования, чтобы они могли стать) управляющих по делу о несостоятельности.Закон также упрощает бюрократические требования к заявлению о банкротстве, дает кредиторам большее право голоса при продолжении операций, вводит срок для принятия планов реабилитации или реорганизации и добавляет требования судебного надзора. Принятые в 2019 году поправки в закон внесли ряд изменений. Среди них — более конкретное определение преднамеренного банкротства, требование доказывать устойчивую несостоятельность при подаче иска о банкротстве, возможность индивидуальных предпринимателей подать заявку на реабилитационную процедуру для восстановления своей платежеспособности, а также возможность ликвидации без подачи заявления о банкротстве. отсутствие дохода, имущества и хозяйственной деятельности.

ЕБРР поддерживает устойчивость электроэнергетики Казахстана

- ЕБРР ссудил 4,9 млрд тенге энергокомпании МРЭК в Западном Казахстане

- Кредит на реструктуризацию баланса МРЭК, повышение курсовой устойчивости

- Средства также пойдут на разработку программ инклюзивного обучения для молодежи и женщин

Европейский банк реконструкции и развития (ЕБРР) обещает выделить новые средства для повышения финансовой устойчивости Мангистауской региональной распределительной компании (МРЭК), крупного дистрибьютора электроэнергии в западном Казахстане.

Основной заем в размере до 4,9 млрд тенге (что эквивалентно 9,5 млн евро) поможет МРЭК, которая управляет 500 питающими трансформаторными подстанциями и сетью линий электропередач протяженностью более 5000 км, реструктурировать свой баланс и повысить устойчивость к будущим зарубежным потрясениям. -обменные риски, а также макроэкономическая неопределенность, вызванная пандемией Covid-19.

В рамках проекта и в тесном сотрудничестве с правительством Казахстана МРЭК взяло на себя обязательства по реализации инклюзивных образовательных программ для молодежи и женщин в Мангистауской области.Программы профессионального обучения будут разработаны совместно с местным университетом, чтобы вооружить молодых мужчин и женщин навыками, необходимыми для достижения успеха в энергетическом секторе, что повысит роль женщин в отрасли, в которой традиционно доминируют мужчины.

Финансирование гарантирует, что МРЭК сможет продолжить реализацию своих стратегических целей развития, включая интеграцию возобновляемых источников энергии в энергосистему Казахстана — цель, поставленную в 2018 году в контексте первого проекта коммунального предприятия с ЕБРР.Кредит также поддержит текущую инвестиционную программу предприятия до 2025 года.

На сегодняшний день ЕБРР инвестировал в экономику Казахстана более 8,4 миллиарда долларов США в рамках 288 проектов.

Обесценениетенге оказывает давление на балансы казахстанских банков

10 сентября 2015 12:30 (UTC + 04: 00)

1 556

Айнур Каримова

Снижение курса национальной валюты Казахстана, тенге, после отмены валютного коридора оказало дополнительное давление на балансы банков страны, но весь рынок применяет пруденциальные и другие правила, и ситуация в банковском секторе находится под угрозой. контроль.

Об этом заявил заместитель председателя Национального Банка Казахстана Куат Кожахметов на пресс-конференции в Алматы 9 сентября.

«Конечно, смена курса оказала дополнительное давление на их баланс … Уверяю, что с каким-то конкретным банком проблем нет, и ситуация находится под контролем», — отметил он.

Чиновник также сообщил, что проведенные стресс-тесты показали, что «достаточность капитала хорошая». Нацбанк за несколько месяцев разработал пакет законодательных актов, направленных на облегчение условий работы банков в текущей экономической ситуации.

Экономические процессы, происходящие в мире, колебания цен на нефть и, в частности, девальвация китайского юаня на 4,6 процента, вынудили страны Центральной Азии обесценить свои национальные валюты.

Средневзвешенный курс тенге упал до 255,26 тенге за доллар с 188,38 тенге на первых торгах Казахстанской фондовой биржи 19 августа. На следующий день премьер-министр Казахстана Карим Масимов объявил, что Казахстан начал новую денежно-кредитную политику, основанную на по свободно плавающему тенге и отменил валютный коридор.

Национальный банк Казахстана отмечает увеличение валовых международных резервов

Национальный банк Казахстана третий месяц подряд увеличивает валовые международные резервы, сообщает аналитическая служба Ranking.kz.

Совокупный рост за июнь-август составил 351 миллион долларов. Валовые резервы в августе увеличились на 108 миллионов долларов, в июле — на 86 миллионов долларов, а в июне — на 157 миллионов долларов. Прирост за год (август 2014-2015 гг.) Составил 1 доллар.34 миллиарда.

Общий объем валовых международных резервов банка на конец августа составил 29 миллиардов долларов.

–

Айнур Каримова, штатный журналист AzerNews, подпишитесь на нее в Twitter: @Aynur_Karimova

Следите за нами в Twitter @AzerNewsAz

S&P прогнозирует, что внешние балансы Казахстана останутся устойчивыми

Баку, Азербайджан, 7 сентября

Наргиз Садыхова — Тренд:

Рейтинговое агентство S&P Global Ratings подтвердило долгосрочные и краткосрочные суверенные кредитные рейтинги Казахстана в иностранной и национальной валюте на уровне «BBB- / A-3», передает Trend со ссылкой на агентство.

Прогноз — стабильный. Агентство также подтвердило рейтинг Казахстана по национальной шкале «kzAAA».

«Перспективы стабильные, потому что мы ожидаем, что государственные и внешние балансы Казахстана останутся устойчивыми в течение следующих двух лет. Мы также ожидаем продолжения выработки политики при новом президенте », — говорится в сообщении.

Как указано в отчете, рейтинги Казахстана по-прежнему поддерживаются сильным балансом правительства, основанным на прошлых бюджетных профицитах, накопленных в Национальном фонде Казахстана, в основном в течение последнего периода высоких цен на сырьевые товары, который закончился в конце 2014 года.Агентство прогнозирует, что ликвидные внешние активы Казахстана превысят внешний долг до 2022 года, что также поддерживает рейтинги.

«Мы ожидаем, что реальный экономический рост останется стабильным в среднем на уровне примерно 3,6 процента в течение 2019-2022 годов при поддержке государственных программ расходов и роста добычи нефти после 2019 года», — отмечает агентство.

По данным агентства, нефть является ключевым сектором в Казахстане, на который непосредственно приходится около 15 процентов ВВП, более половины экспорта и более 40 процентов доходов расширенного правительства.

«Хотя доходы от нефти поддерживают экономику при высоких ценах, на наш взгляд, они также подвергают Казахстан колебаниям условий торговли и неустойчивой базе доходов. Правительство продолжает работу по диверсификации экономики посредством таких программ, как «Нурлы жол» и «Нурлы жер». Ненефтяной рост был основным драйвером экономического роста в первой половине 2019 года », — говорится в сообщении агентства.

Агентство также ожидает дефицита бюджета в 2019 году в результате снижения цен на нефть и ее производства, а также расширения программ государственных расходов и дефицита в среднем на уровне 0.25 процентов за 2019-2022 годы.

—

Следуйте за автором в твиттере: @nargiz_sadikh

Казахстан: банковская система подорвана дорогим кредитом

Банковскому сектору Казахстана не удается найти этот свет в конце туннеля.

Цикл кризисов стимулирует тенденцию слияния банков. Только в 2017 году восемь банков завершили или проходят этот процесс.

Самая крупная финансовая операция года была завершена в июле, когда Народный банк поглотил другого лидера местного рынка, Qazkom, создав более крупный банк, который мог помочь сохранить национальную экономику в равновесии.

В ноябре 2014 года роль белого рыцаря взял на себя Qazkom, когда он объединился с БТА Банком, взяв на себя обязательства последнего, которые включали 750 миллионов евро по обязательствам по еврооблигациям, срок погашения которых наступил в 2022 году. Это поглощение произошло в неудачный момент. тем не мение. Когда цены на энергоносители упали, экономика Казахстана вступила в период стагнации, национальная валюта резко упала в цене, а домохозяйства массово не выполнили свои обязательства по кредитам. В 2016 году крупные вкладчики покинули банк, что привело к кризису ликвидности и эскалации проблем.

В марте Capital Bank Kazakhstan и Tengri Bank подписали меморандум о намерении слиться. Ни один из банков не является особо крупным, занимая позиции середины 20-х годов среди кредиторов Казахстана по размеру вкладов. Как и их более крупные коллеги, банки испытывали проблемы с поддержанием здорового баланса на фоне падающего интереса со стороны крупных вкладчиков.

Спустя месяц Цеснабанк приобрел 41,9% акций банка ЦентрКредит, который принадлежал южнокорейскому банку Kookmin.Объяснение, предоставленное Kookmin Bank, заключалось в том, что девальвация тенге и сопутствующий ей экономический кризис приводили к неприемлемым потерям для Банка ЦентрКредит. Окончательный план — полное слияние банков.

31 мая глава Bank RBK и Qazaq Banki объявили на пресс-конференции в Алматы, что они подписали меморандум о взаимопонимании, чтобы начать собственное слияние. По словам председателя правления Bank RBK Игоря Мажинова, после объединения кредиторов под брендом Bank RBK вновь созданный банк сосредоточится на предоставлении финансовых услуг малому и среднему бизнесу и корпоративным клиентам.

Одним из важнейших факторов, способствующих тенденции слияний в Казахстане, является заметное снижение качества кредитных портфелей. По данным Национального банка, количество проблемных кредитов, по которым платежи просрочены не менее чем на 90 дней, выросло в мае на 40 процентов, в результате чего общая доля низкокачественных кредитов составила 11,1 процента. Предыдущий рекорд был зарегистрирован во время предыдущего кризиса, в апреле 2009 года, когда объем проблемных кредитов увеличился на 25,5%.

Национальный банк откровенен, однако, что реальный объем проблемных кредитов может быть даже больше, чем текущие оценки.Рейтинговое агентство Standard & Poor’s считает, что процентная ставка по кредитам с низким рейтингом может достигать 25-30 процентов.

Эти цифры означают, в первую очередь, плохие новости для клиентов.

«Высокая доля неработающих кредитов снижает доступность финансирования и способствует высокому спреду процентных ставок», — отметил Международный валютный фонд в майском отчете по Казахстану. «Несоответствие между валютой и сроками погашения между банковскими активами и обязательствами, а в последнее время возросшая волатильность депозитов, затрудняет долгосрочное кредитование.»

Банковские кредиты на сегодняшний день являются самым востребованным финансовым продуктом в Казахстане. Домохозяйства регулярно берут кредит не только на обычные дорогостоящие вещи, такие как дома и автомобили, но даже на свадьбы, праздники и текущие расходы.

Как сообщила казахстанская служба Радио «Свобода» Радио «Азаттык» со ссылкой на Государственное кредитное бюро, дочернюю компанию Национального банка, более 5 миллионов из 18 миллионов граждан Казахстана в настоящее время должны деньги банкам. Обвал цен на нефть сильно снизил заработную плату и привел к потере рабочих мест, что, в свою очередь, привело к неумолимому росту неплатежей по кредитам.Людям с долларовыми кредитами, которые получали зарплату в теперь все более обесценивающемся тенге, пришлось особенно тяжело.

Более 1,1 миллиона казахстанцев в прошлом году разрешили не проводить выплаты по основной сумме и процентам по истечении 90 дней после даты погашения. В результате просроченные ссуды составили 3 миллиарда долларов.

У Карины, 31-летней жительницы Алматы, есть слишком знакомая история. В наши дни она обращается в суд, как будто это ее работа, поскольку она пытается справиться с просроченными уведомлениями, выпущенными агентствами по сбору платежей, нанятыми банками и онлайн-кредитными компаниями, у которых она взяла взаймы.

«Я никогда не вникал в условия ссуд. Когда действительно нужны деньги, вы просто идете и подаете заявку, и единственная мысль в голове — решить свои проблемы сейчас, а расплачиваться потом. Это была моя большая ошибка », — сказала EurasiaNet.org Карина, попросившая не разглашать ее фамилию.

Все началось с того, что компания, в которой работала Карина, начала задерживать зарплату — как это сделали многие работодатели в результате экономического кризиса. Когда дело дошло до выплаты старых долгов, у Карины не было другого выбора, кроме как взять новые ссуды, что положило начало постоянно расширяющейся кредитной спирали.Ее банковские счета заблокированы, и она устроилась на работу в теневой экономике, поэтому ее доход остается вне сети.

Экономисты, такие как Петр Свой, давний критик экономической политики правительства, считают непомерно высокие процентные ставки, взимаемые банками, основной причиной кризиса дефолта. Банки в Казахстане в среднем выдают ипотеку под 15 процентов годовых. Потребительские ссуды могут поступать под 20-30 процентов годовых.

«Кредитный рынок не развивает банковский сектор, а, наоборот, ухудшает свои позиции за счет накопления безнадежных долгов», — сказал Свойк.