Оборотные ведомости это: Оборотные ведомости

Бухгалтерская оборотная ведомость: как выглядит, виды, примеры

Оборотные ведомости (ОВ) позволяют обобщить показатели учетных регистров за месяц, подвести итоги и сопоставить полученные результаты. Данные отчеты позволяют оценить правильность ведения бухучета и корректность отражения совершаемых операций. Бухгалтерская оборотная ведомость – это один из удобных методов контроля корректности отражения проводок на счетах по итогам месяца.

Как выглядит оборотная ведомость

Внешне данный отчет выглядит как таблица, в которой последовательно отражаются сведения по всем используемым счетам с указанием месячного оборота, начального и конечного сальдо. Каждому счету посвящается самостоятельная строка, по графам которой проводится распределение показателей. Читайте также статью: → «Форма ИНВ-26. Ведомость учета результатов инвентаризации: образец». ОВ состоит из граф:

- Порядковый номер строки;

- № и название счета;

- Сальдо на начало месяца с распределением по дебету и кредиту;

- Месячные обороты;

- Сальдо на конец месяца с распределением по дебету и кредиту.

Информация для заполнения берется из счетов, применяемых фирмой для отражения стоимостных показателей совершаемых операций. Конечное сальдо, указанное в ОВ по каждому счету, получается в результате следующих арифметических действий:

- Для активных счетов – Начальный остаток по Деб. + Месячный оборот по Деб. – Месячный оборот по Кред., полученный результат должен соответствовать конечному сальдо по счету;

- Для пассивных счетов – Начальный остаток по Кред. + Месячный оборот по Кред. – Месячный оборот по Деб..

По факту заполненной ОВ за месяц подводятся общие итоги по каждой графе. Полученные результаты позволяют выявить ошибки, а также установить место, где они допущены.

Компания в учетной политике закрепляет формы оборотных ведомостей, которые будут использованы при составлении ежемесячных отчетов. При желании допускается использование шахматных ведомостей, в которых показываются только месячные обороты по счетам без начальных и конечных остатков. Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы.

Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы.

Какие бывают оборотные ведомости

Выделяют следующие разновидности:

- По синтетическим счетам – в данном отчете последовательно показываются месячные показатели по всем счетам, входящим в рабочий план компании. Ведомость позволяет в целом оценить деятельность фирмы за месяц, сопоставить активы и пассивы, равенство которых подтверждает правильность проведенного за месяц бухучета;

- По аналитическим счетам – отчет составляется по каждому отдельному счету в разрезе по его составляющим. Подобные ведомости позволяют установить расхождения между показателями аналитических и синтетических счетов;

Ведомость по синтетическим счетам

Учетная деятельность на синтетических счетах совершается в рублях, для каждой проводимой операции выполняется двойная запись – сумма вносится в дебет и кредит взаимодействующих в операции счетов.

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

- Начальных остатков;

- Оборотов за месяц;

- Конечных остатков.

Соответствие указанных показателей связано с:

- механизмом формирования проводок, когда сумма фиксируется и по дебету, и по кредиту 2-ух счетов;

- особенностями оформления баланса, когда общая величина активов совпадает с общей величиной пассивов в любой момент времени.

Невыполнение равенства граф ведомости означает присутствие ошибок в учете, необходимость их поиска и исправления.

Ошибка может быть вызвана такими причинами:

- Неправильно выбраны счета для корреспонденции;

- Сумма операции не внесена единоразово в дебет и кредит разных счетов;

- Неправильно произведено суммирование месячных значений по счетам (арифметическая ошибка).

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

Пример оборотной ведомости по синтетическим счетам

На 01.11 организация имеет такие остатки по счетам:

| № счета | Название | Остаток на 01 нояб. по дебету по дебету | Остаток на 01 нояб. по кредиту |

| 10 | Материалы | 140 | |

| 41 | Товары | 67 | |

| 51 | Р/с | 123 | |

| 60 | Расчеты с поставщиками | 187 | |

| 71 | Расчеты с подотчетными лицами | 100 | |

| 80 | УК | 243 |

Операции в течение ноября:

| Сумма | Описание операции | Дебет | Кредит |

| 100 | Введено в эксплуатацию ОС, приобретенное подотчетным лицом | 01 | 60 |

| 100 | Оплачена стоимость ОС за счет подотчетных средств | 60 | 71 |

| 72 | Поставлены на приход МЦ от поставщика | 10 | 60 |

| 72 | Оплачен счет, представленный поставщиком за МЦ | 60 | 51 |

| 36 | Оприходованы поступившие от поставщика товарные ценности | 41 | 60 |

| 192 | Переданы МЦ в производство | 20 | 10 |

Для формирования ОВ за ноябрь нужно выполнить следующие действия:

- Перенести в ведомость наименования счетов;

- Указать начальные остатки, зафиксированные на 01.

- Перенести суммы по совершенным за ноябрь операциям из журнала в дебет и кредит участвующих счетов;

- Посчитать конечное сальдо по каждому приведенному счету;

- Подвести итоги – суммировать значения по каждой графе;

- Сверить полученные итоговые результаты за месяц на предмет равенства начальных, конечных сальдо и месячных оборотов по кредиту и дебету.

ОВ принимает такой вид:

| № строки | № счета | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 01 | 100 | 100 | ||||

| 2 | 10 | 140 | 72 | 192 | 20 | ||

| 3 | 20 | 192 | 192 | ||||

| 4 | 41 | 67 | 36 | 103 | |||

| 5 | 51 | 123 | 72 | 51 | |||

| 6 | 60 | 187 | 172 | 208 | 223 | ||

| 7 | 71 | 100 | 100 | ||||

| 8 | 80 | 243 | 243 | ||||

| Итого | 430 | 430 | 572 | 572 | 466 | 466 | |

В строке «Итого» видно соблюдение равенств необходимых показателей.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.

Оборотные ведомости по аналитическим счетам

Рассматриваемые отчеты отличаются от рассмотренных выше отсутствием выполнения равенства значений по кредиту и дебету. Объясняется это тем, что при отражении сумм или других показателей на аналитических счетах не действует принцип двойной записи, который обязателен при оформлении проводок на синтетических счетах. Нужное значение вносится в кредит или дебит одного аналитического счета.

Аналитические счета удобно использовать, когда нужно провести разделение показателей для наглядного бухучета. Как правило, аналитика ведется по счетам, учитывающим взаиморасчеты с другими лицами (покупателями, поставщиками, другими контрагентами), по счетам, отражающим данные по товарным и материальным ценностям, где каждое наименование товаров или материалов учитывается отдельно.

Формируется столько аналитических счетов, сколько это необходимо бухгалтеру для получения наглядной картины осуществления деятельности организацией. Учет на таких счетах можно организовать в стоимостном и натуральном выражении. В этом случае таблицу ведомости дополняют графой для указания натурального измерителя.

Как правило, сначала формируются ведомости по аналитическим счетам, после чего с их помощью подготавливаются отчеты по синтетическим счетам.

Особенно актуальны рассматриваемые отчетные ведомости при их оформлении по данным активно-пассивных счетов, где дебетовые и кредитовые итоги за месяц позволяют правильно составить месячный отчет по синтетическим счетам. При выявлении расхождений в ОВ, сформированной по синтетическим счетам, можно, анализируя аналитические показатели, провести быстрый поиск места, где допущены ошибки.

При выявлении расхождений в ОВ, сформированной по синтетическим счетам, можно, анализируя аналитические показатели, провести быстрый поиск места, где допущены ошибки.

Пример ведомости по аналитическим счетам

Организация ведет аналитику по счету 62 с разбивкой по покупателям. У фирмы 3 покупателя – ООО «Звезда», ООО «Луна» и ООО «Марс». Данные показываются в рублях, поэтому для отражения сведений за месяц удобно использовать ту же форму оборотной ведомости, которая применялась при подведении итогов по всем счетам.

На 01.11 сальдо следующие:

- ООО «Звезда» — 34000 по кредиту;

- ООО «Луна» — 18000 по дебету;

- ООО «Марс» — 24000 по дебету.

За ноябрь были совершены следующие операции, касающиеся указанных покупателей:

| № п/п | Описание операции | Сумма |

| 1 | Отгружен товар ООО «Звезда» | 48000 |

| 2 | Получена безналичная оплата от ООО «Звезда» | 4000 |

| 3 | Поступила безналичная оплата от ООО «Луна» | 18000 |

| 4 | Отгружен товар ООО «Марс» | 12000 |

| 5 | Получена безналичная оплата от ООО «Марс» | 24000 |

Оборотная ведомость по 62 счету:

| № п/п | Название покупателя |  | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | ООО «Звезда» | 34000 | 48000 | 4000 | 10000 | ||

| 2 | ООО «Луна» | 18000 | 18000 | — | — | ||

| 3 | ООО «Марс» | 24000 | 12000 | 24000 | 12000 | ||

| Итого | 42000 | 34000 | 60000 | 46000 | 22000 | — | |

Оборотные ведомости

Для обобщения и сверки данных синтетического и аналитического учета составляются оборотные ведомости. Они делятся на два вида:

Оборотные ведомости по синтетическим счетам.

Оборотные ведомости по аналитическим счетам.

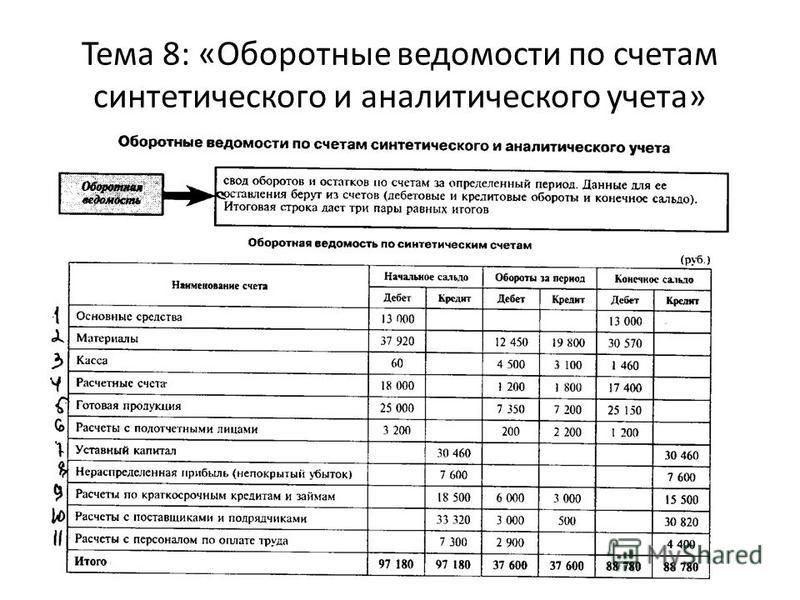

Оборотная ведомость по синтетическим счетам составляется по всем используемым на предприятии счетам синтетического учета. Каждый счет занимает в ведомости отдельную строку, в которой указываются начальный остаток (сальдо), дебетовые и кредитовые обороты и конечный остаток (сальдо) по данному счету за отчетный период. Оборотная ведомость по синтетическим счетам имеет следующий вид.

Оборотная ведомость по синтетическим счетам за май 200__ г.

|

Наименование счета |

Начальный |

Обороты |

Конечный |

|||

|

остаток |

за месяц |

остаток |

||||

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Основные средства |

900000 |

____ |

400000 |

____ |

1300000 |

___ |

|

Амортизация основных средств и т. |

____ |

300000 |

100000 |

200000 |

____ |

400000 |

|

По всем другим синтетическим счетам |

___ |

600000 |

___ |

300000 |

____ |

900000 |

|

ИТОГО |

900000 |

900000 |

500000 |

500000 |

1300000 |

1300000 |

В итоговой строке этой ведомости должно быть три пары равных

итогов.

Первая пара — дебетовый начальный остаток (сальдо) по всем счетам должен равняться итогу кредитового начального остатка (сальдо). Это равенство обусловлено тем, что итог дебетового остатка (сальдо) показывает сумму имущества предприятия, а итог кредитового остатка (сальдо) — сумму источников образования этого имущества.

Вторая пара — итог дебетовых оборотов по счетам — итогу кредитовых оборотов, что объясняется применением способа двойной записи при записи операций на счетах. Данная сумма оборотов должна соответствовать итоговой сумме записи операций в журнале регистрации за отчетный месяц.

Третья пара — итог конечных дебетовых остатков (сальдо) — итогу конечных кредитовых остатков (сальдо) по всем счетам. Это равенство объясняется теми же причинами, которые обусловили равенство первой пары итогов.

По данным конечных остатков (сальдо) можно составить баланс,

поэтому оборотную ведомость по синтетическим счетам называют еще оборотным

балансом.

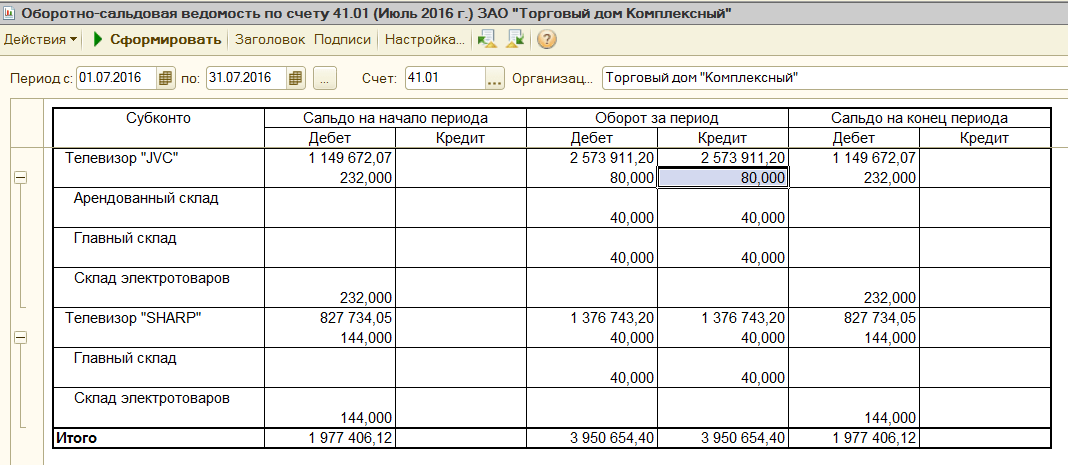

Оборотные ведомости по аналитическим счетам составляются по каждой группе аналитических счетов в отдельности. Различают оборотные ведомости по аналитическим счетам суммовой и количественно-суммовой формы.

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерителе, тогда используется суммовая форма ведомости.

Пример 1. Оборотная ведомость по аналитическим счетам «Расчеты с подотчетными лицами» за май 200 г.

|

№ п/п |

Ф.И.О. |

Сальдо на 01.05 |

Обороты за месяц |

Сальдо на 01. |

|||

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1. |

Иванов С.К. |

2000 |

— |

10000 |

— |

12000 |

— |

|

2. |

Сидоров И.К. |

3000 |

— |

7000 |

3000 |

7000 |

— |

|

|

ИТОГО |

5000 |

— |

17000 |

3000 |

19000 |

|

Пример 2. Оборотная ведомость по аналитическим счетам «Расчеты с

поставщиками и подрядчиками» за май 200_ г.

|

№ п/п

|

Наименование поставщика

|

Сальдо на 01.05 |

Обороты за месяц |

Сальдо на 01.06 |

|||

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1. |

Завод «Зенит» |

— |

40000 |

40000 |

70000 |

— |

70000 |

|

2. |

Завод «Ударник» |

— |

60000 |

90000 |

50000 |

— |

20000 |

|

|

ИТОГО |

— |

100000 |

130000 |

120000 |

|

90000 |

Если записи хозяйственных операций на аналитических счетах

отражались с использованием натуральных и денежных или трудовых и денежных

измерителей, тогда используется количественно-суммовая форма ведомости.

Пример 3. Оборотная ведомость по аналитическим счетам «Материалы» за сентябрь 200_ г.

|

Наименование материалов |

Единица измерения |

Цена |

Сальдо на 01.09 |

Обороты за месяц |

Сальдо на 01.10 |

|||||

|

|

Дебет (приход) |

Кредит (расход) |

|

|||||||

|

К-во |

сумма |

К-во |

сумма |

К-во |

сумма |

К-во |

сумма |

|||

|

Гвозди |

кг |

2000 |

3 |

6000 |

13 |

26000 |

2 |

4000 |

14 |

28000 |

|

Доски |

м3 |

10000 |

5 |

50000 |

— |

30000 |

7 |

70000 |

1 |

10000 |

|

Итого |

— |

— |

— |

56000 |

— |

56000 |

— |

74000 |

— |

38000 |

Итоговые строки оборотных ведомостей по аналитическим счетам

(начальные и конечные остатки (сальдо), дебетовые и кредитовые обороты) должны

соответствовать соответствующим данным синтетического счета, в развитие

которого открыты аналитические счета.

Еще статьи по теме:

Бухгалтерский баланс Методы бухгалтерского учета Классификация активов предприятия

Коэффициент оборачиваемости основных средств с примерами

Что такое коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств (FAT), как правило, используется аналитиками для измерения операционной эффективности. Этот коэффициент эффективности сравнивает чистые продажи (отчет о прибылях и убытках) с основными средствами (балансовый отчет) и измеряет способность компании генерировать чистые продажи за счет своих инвестиций в основные средства, а именно основных средств.

Остаток основных средств используется как за вычетом накопленной амортизации. Более высокий коэффициент оборачиваемости основных средств указывает на то, что компания эффективно использовала инвестиции в основные средства для увеличения продаж.

Ключевые выводы

- Коэффициент оборачиваемости основных средств показывает, насколько эффективно компания генерирует продажи за счет имеющихся основных средств.

- Более высокий коэффициент означает, что руководство использует свои основные средства более эффективно.

- Высокий коэффициент FAT ничего не говорит о способности компании генерировать солидную прибыль или денежные потоки.

Коэффициент оборачиваемости основных средств

Понимание коэффициента оборачиваемости основных средств

Формула коэффициента оборачиваемости основных средств:

ТОЛСТЫЙ знак равно Чистая продажа Средние основные средства куда: Чистая продажа знак равно Валовой объем продаж, минус прибыль и скидки Средние основные средства знак равно НАББ − Остаток на конец периода 2 НАББ знак равно Чистые основные средства на начало баланса \begin{aligned} &\text{FAT} = \frac { \text{Чистые продажи} }{ \text{Средние основные средства} } \\ &\textbf{где:} \\ &\text{Чистые продажи} = \text{Валовые продажи, за вычетом возвратов и надбавок} \\ &\text{Средние основные средства} = \frac { \text{NABB} — \text{Конечный баланс} }{ 2 } \\ &\text{NABB} = \text{Начальный баланс чистых основных средств} \\ \end{aligned}

FAT=Средние основные активы Чистые продажигде: Чистые продажи = Валовые продажи, минус доходы и скидки.

Этот коэффициент обычно используется в качестве показателя в обрабатывающих отраслях, которые закупают значительные объемы основных средств для увеличения объема производства. Когда компания совершает такие значительные покупки, мудрые инвесторы внимательно следят за этим соотношением в последующие годы, чтобы увидеть, вознаградят ли ее новые основные средства увеличение продаж.

В целом, инвестиции в основной капитал, как правило, составляют наибольшую часть совокупных активов компании. Коэффициент FAT, рассчитываемый ежегодно, строится так, чтобы отражать, насколько эффективно компания, или, точнее, управленческая команда компании, использовала эти существенные активы для получения дохода для фирмы.

Интерпретация коэффициента оборачиваемости основных средств

Более высокий коэффициент оборачиваемости свидетельствует о большей эффективности управления инвестициями в основные средства, но не существует точного числа или диапазона, который определяет, была ли компания эффективна в получении дохода от таких инвестиций. По этой причине аналитикам и инвесторам важно сравнивать самые последние коэффициенты компании как с ее собственными историческими коэффициентами, так и со значениями коэффициентов компаний-аналогов и/или средними коэффициентами для отрасли компании в целом.

Хотя коэффициент FAT имеет большое значение в определенных отраслях, инвестор или аналитик должен определить, относится ли изучаемая компания к соответствующему сектору или отрасли для расчета коэффициента, прежде чем придавать ему большое значение.

Основные средства резко различаются от одного типа компании к другому. В качестве примера рассмотрим разницу между интернет-компанией и производственной компанией. Интернет-компания, такая как Meta (ранее Facebook), имеет значительно меньшую базу основных средств, чем производственный гигант, такой как Caterpillar. Очевидно, что в этом примере коэффициент оборачиваемости основных средств Caterpillar имеет большее значение и должен иметь больший вес, чем коэффициент FAT Meta.

Разница между коэффициентом оборачиваемости основных средств и коэффициентом оборачиваемости активов

Коэффициент оборачиваемости активов использует общие активы вместо того, чтобы сосредотачиваться только на основных средствах, как это делается в коэффициенте FAT. Использование совокупных активов выступает индикатором ряда управленческих решений по капитальным затратам и другим активам.

Ограничения использования коэффициента основных средств

Компании с циклическими продажами могут иметь худшие коэффициенты в периоды спада, поэтому коэффициент следует рассматривать в течение нескольких разных периодов времени. Кроме того, руководство могло бы отдать производство на аутсорсинг, чтобы уменьшить зависимость от активов и улучшить коэффициент FAT, при этом все еще пытаясь поддерживать стабильные денежные потоки и другие основные принципы бизнеса.

Компании с высоким коэффициентом оборачиваемости активов все равно могут терять деньги, потому что объем продаж основных средств ничего не говорит о способности компании генерировать солидную прибыль или здоровый денежный поток.

Как рассчитать текучесть кадров + 3 способа сокращения текучести кадров [Шаблон отчета об текучести кадров]

При ведении бизнеса следует ожидать некоторой текучести кадров, но какова текучесть кадров в вашей компании по сравнению с конкурентами? Знание коэффициента текучести кадров в вашей компании имеет жизненно важное значение для оценки состояния вашего бизнеса, когда речь идет о расходах и моральном духе команды.

В этом руководстве мы рассмотрим формулу расчета текучести кадров, расскажем, как создать отчет о текучести кадров, и обсудим три лучших способа сократить текучесть кадров. Существует также бесплатный шаблон отчета об обороте, чтобы вы могли сразу начать отслеживать рост рабочей силы вашей компании.

Что означает скорость оборота?

Коэффициент текучести кадров, также известный как показатель текучести кадров, представляет собой процент сотрудников, покинувших компанию за определенный период. Вы можете использовать его, чтобы быстро сравнить успехи вашей компании со средними показателями по стране, которые составляют от 12% до 15% в год.

Чтобы рассчитать текучесть кадров, возьмите количество сотрудников, уволившихся за период (например, в течение одного месяца), и разделите его на среднее количество сотрудников, работающих в вашей компании за тот же период. Затем умножьте это число на 100, чтобы получить процент.

(Примечание. Быстрый способ найти среднее количество сотрудников за период — сложить количество сотрудников, работающих в первый день периода, и количество сотрудников в последний день. Затем разделить это число на два .)

Определение финансовых затрат на текучесть кадров — естественный следующий шаг, но он немного сложнее. К счастью, этот калькулятор сделает всю тяжелую работу за вас.

Как создать и использовать отчет об обороте

Отчет об обороте сотрудников легко создать и использовать. Эти инструкции помогут вам создать отчет в Google Sheets, но их можно легко изменить для работы в Excel или Numbers.

Загрузить шаблон

1. Назовите столбцы Вам потребуется шесть столбцов в отчете. Label the top of each with the following:

Month

Opening

Balance

Employees Joined

Employees Left

Closing Balance

Turnover

Также заполните название каждого месяца в первой колонке.

2. Введите данныеВручную введите числа для столбцов «начальный баланс», «присоединившиеся сотрудники» и «уволенные сотрудники».

3. Формулы вводаРассчитайте конечный баланс, добавив начальный баланс и присоединившихся сотрудников, а затем вычтя количество уволившихся сотрудников. Формула на вашем листе должна выглядеть примерно так:

Затем вы можете взять ячейку с формулой и потянуть ее вниз, чтобы она дублировалась для каждой ячейки в столбце. Копирование и вставка ячейки также работает. В любом случае формула автоматически скорректируется с учетом значений в новой строке.

Ввести формулу для столбца оборота так же просто. Вот как должна выглядеть формула, если вы работаете в Google Таблицах:

Учитывая, что коэффициент текучести кадров равен количеству уволившихся сотрудников, деленному на среднее количество сотрудников, работавших за этот период, формула получается =( Д2/((В2+Е2)/2)). Чтобы получить число в виде процентов, выберите столбец, затем нажмите кнопку процента на панели инструментов. Это автоматически рассчитает процент и добавит соответствующий символ.

Как и в случае с формулой конечного баланса, вы можете захватить и перетащить ячейку скорости оборота, чтобы воспроизвести ее для всего столбца.

Как снизить текучесть кадров

Если вы обнаружите, что уровень текучести кадров немного выше среднего, есть несколько способов найти и удержать лучших сотрудников. Многие из них потребуют пересмотра некоторых процессов в вашей компании, но всегда есть небольшие шаги, которые вы можете предпринять, чтобы начать работу.

Помимо наличия соответствующего опыта и навыков, новые сотрудники должны хорошо вписываться в культуру вашей компании. Один из способов оценить это — подумать о ценностях вашей компании, а затем составить связанные с ними вопросы для интервью.

Например, в Pingboard мы ценим возможность учиться на своих ошибках, поэтому мы можем попросить интервьюируемого описать случай, когда он допустил ошибку, чему он научился на этом опыте и что он сделал бы по-другому в следующий раз.

Повышение удовлетворенности работой Удовлетворенность работой зависит не только от конкурентоспособной заработной платы и льгот. Гибкий график, возможность общаться с коллегами и возможности профессионального развития — это лишь некоторые из способов, которыми вы можете повысить уровень удовлетворенности сотрудников. Чтобы убедиться, что компания находится на правильном пути, рассмотрите возможность проведения опросов об удовлетворенности работой не реже одного раза в год, чтобы «прощупать» то, что волнует, что нужно и чего хотят ваши сотрудники.

Об авторе