Образец акт сверки: образец заполнения в 2022 году — «Мое Дело»

образец и правила заполнения, как он выглядит и как его правильно составитьКак составить акт сверки взаиморасчетов с контрагентами

Компании обязаны проводить сверку взаиморасчетов с контрагентами раз в год, во время ежегодной инвентаризации. Но сверки проводятся и добровольно, по инициативе любой из сторон договора.

Как проводят инвентаризацию

Зачем нужен акт сверки

Когда компании и ИП долго работают вместе, им нужно отслеживать движение денег, работ, товаров и услуг. Одна из главных задач регулярных сверок друг с другом — обнаружить просроченные и безнадежные долги, чтобы их вовремя взыскать или просто списать.

Договор с поставщиком. Примеры опасных и нормальных

Обычно сверку по действующим договорам проводят в конце отчетного периода, например в последний день года, чтобы правильно заполнить бухгалтерский баланс. Также можно запросить сверку, когда истек договор с контрагентом или закончился один из этапов работ по договору.

Если контрагент не платит долг, а вторая сторона сразу не обратилась в суд, то через три года истечет срок исковой давности и ничего взыскать не получится. Акт сверки может продлить срок для взыскания. Например, с возникновения задолженности прошло 2,5 года. Если контрагенты подписали акт сверки, то срок обнуляется и у кредитора снова появляется три года для взыскания.

Акт сверки может продлить срок для взыскания. Например, с возникновения задолженности прошло 2,5 года. Если контрагенты подписали акт сверки, то срок обнуляется и у кредитора снова появляется три года для взыскания.

Письмо ФНС от 06.12.2010 № ШС-37-3/16955

Если одному из контрагентов придется обращаться в суд, акт сверки нужно приложить к договору и другим платежным документам. Тогда подписанный акт дополнительно доказывает суду существование долга и его размер.

Как оформить акт сверки

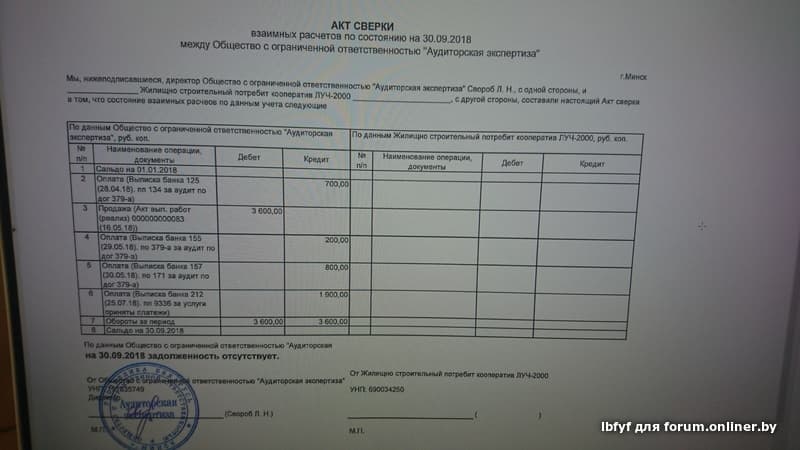

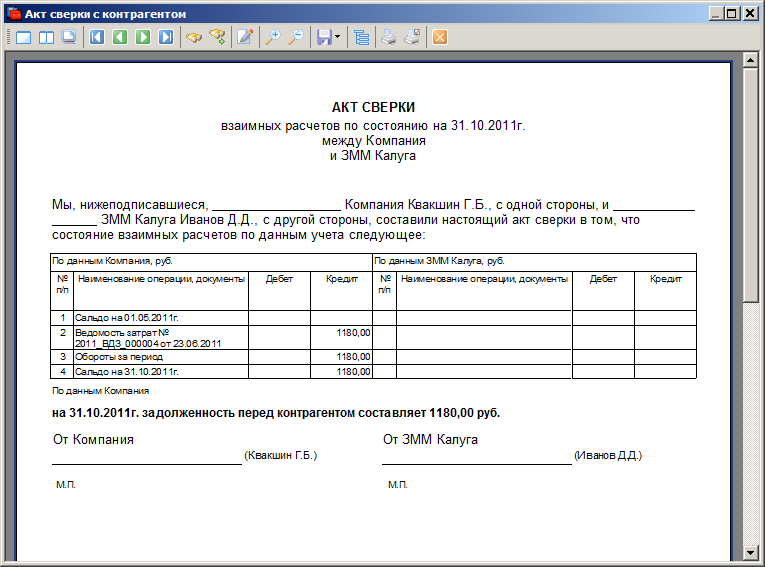

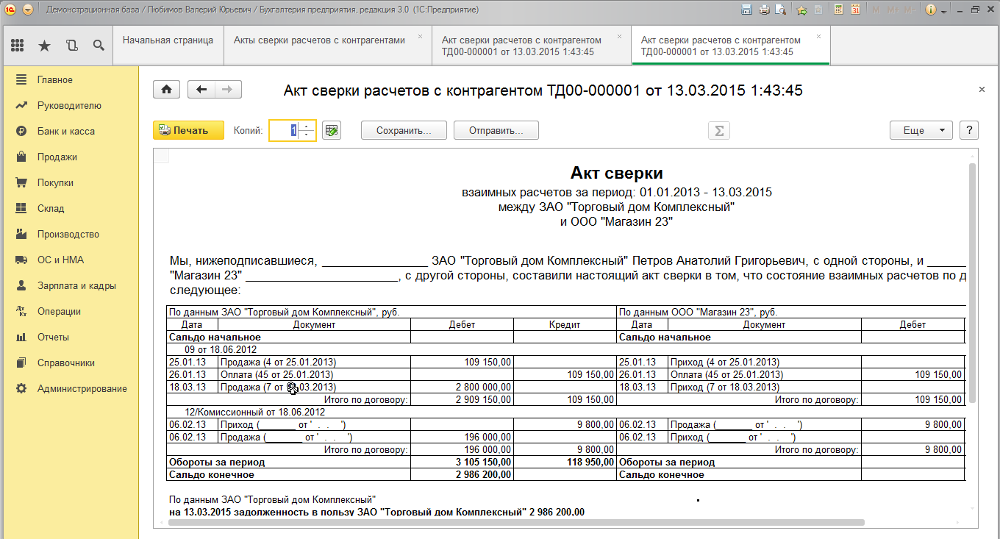

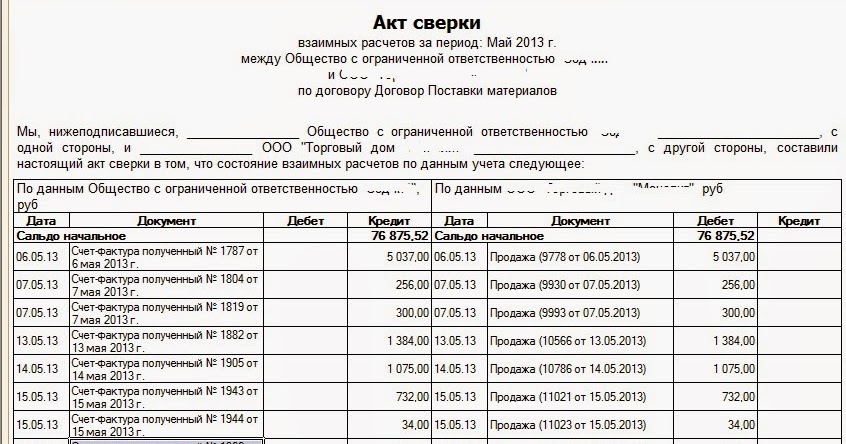

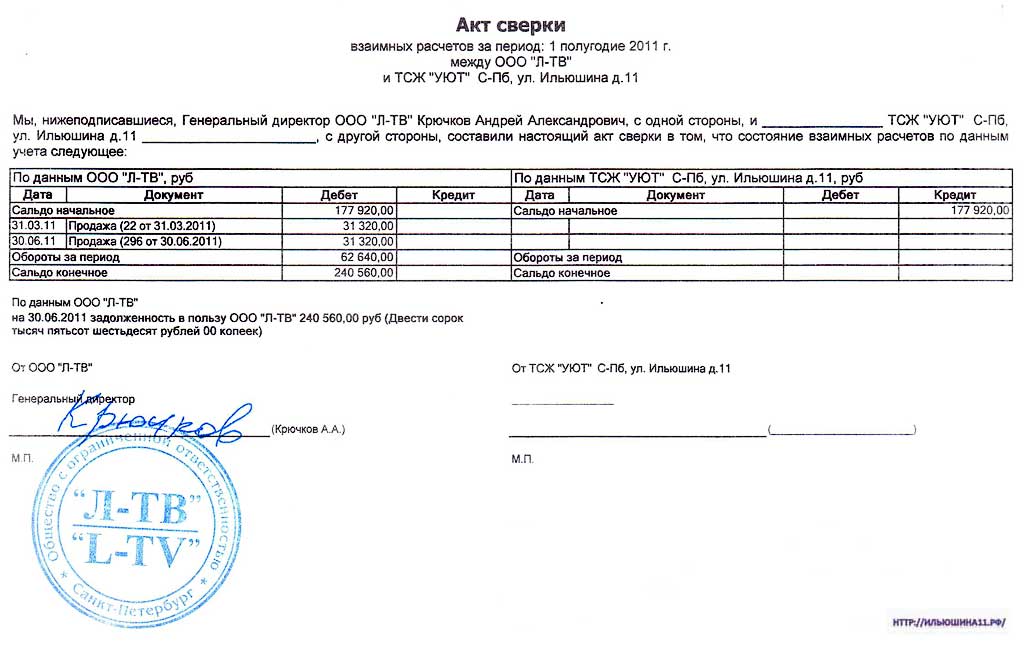

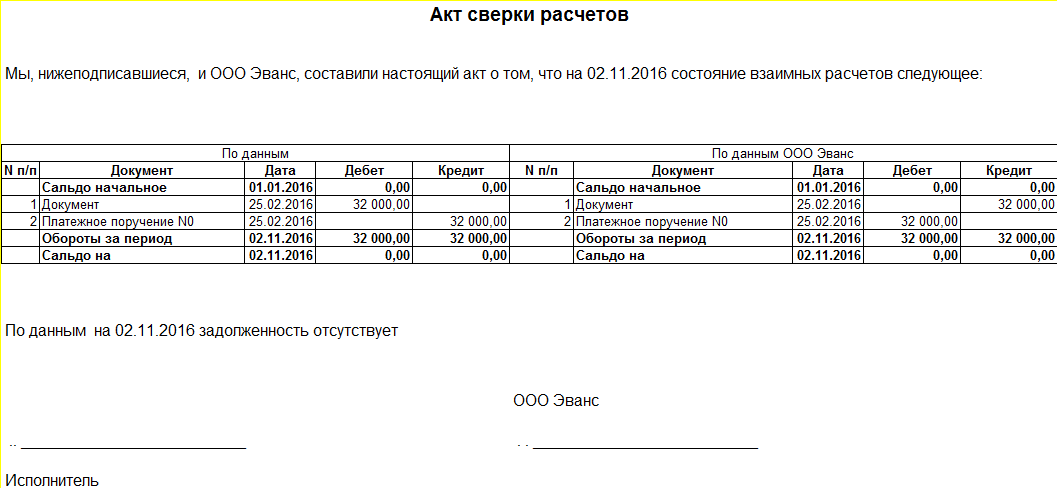

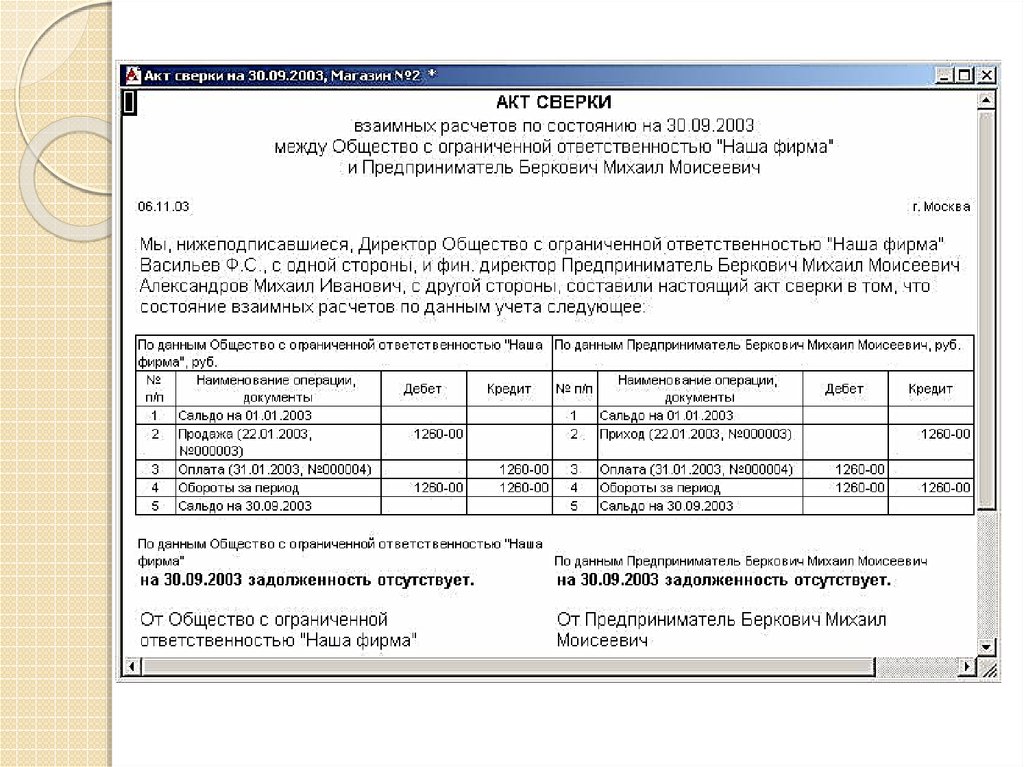

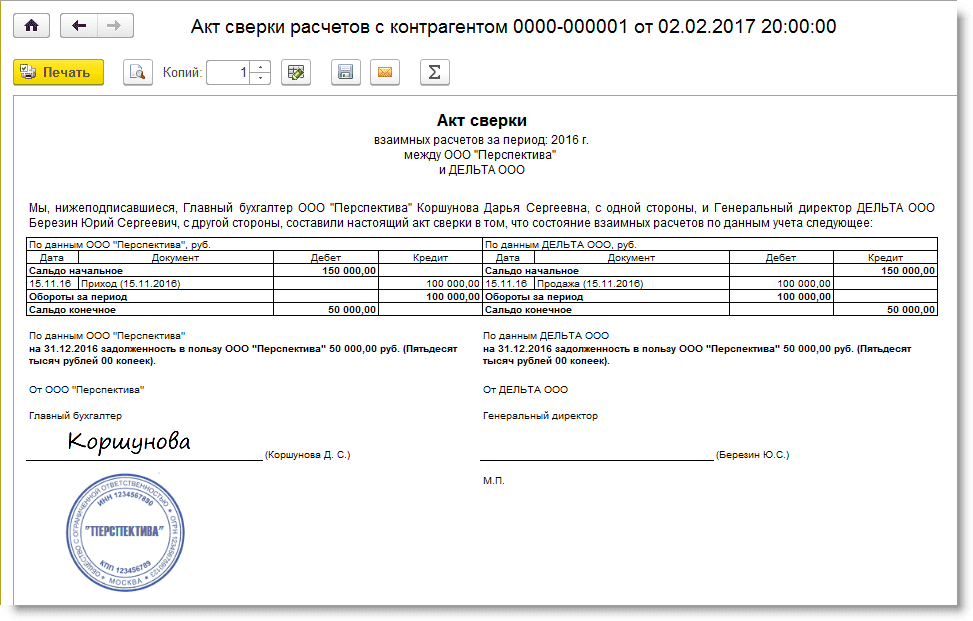

Акт сверки — это таблица со списком хозяйственных операций: отгрузок, поставок, платежей. Его составляют на основании данных из учетных программ, а также документов: накладных, счетов-фактур, актов выполненных работ. Правую часть заполняют данными инициатора сверки, левую — контрагента.

Чаще всего инициатор сверки сам заполняет обе части документа, распечатывает акт в двух экземплярах и подписывает. Право подписывать акты имеет директор или сотрудник с доверенностью, в которой прописано право признавать долги компании. Можно дополнительно заверить акт печатью, если она есть у организации.

Можно дополнительно заверить акт печатью, если она есть у организации.

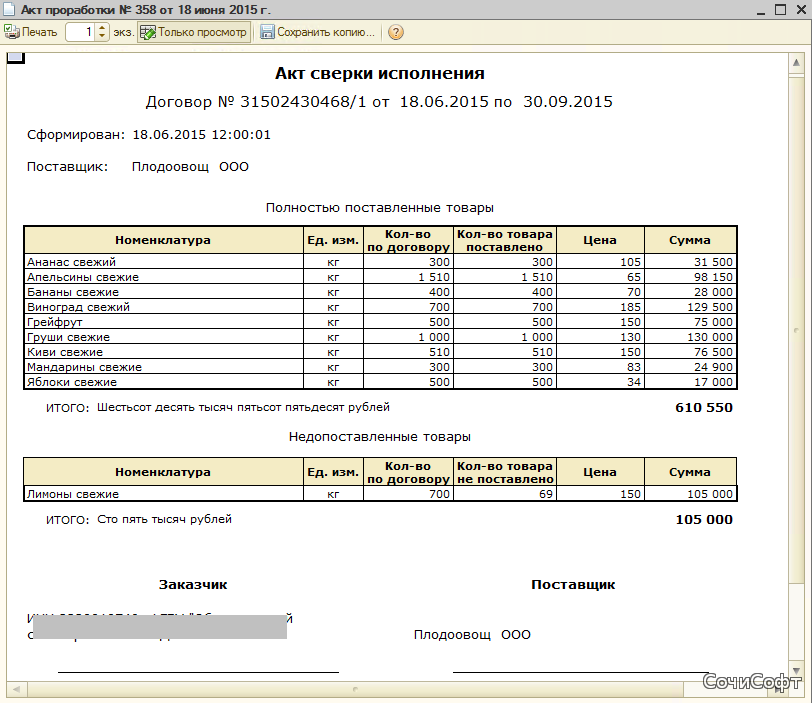

Единой формы для акта сверки не существует. Его можно взять из учетной программы, например 1С, составить в Excel или гугл-таблицах.

Loading…

Акт сверки, готовый к отправке контрагенту. Если разногласий нет, он просто подпишет акт. В противном случае пришлет протокол разногласий или акт сверки с его даннымиУдобно воспользоваться шаблоном, который предлагают учетные программы. ИП и компании с расчетным счетом в Тинькофф Бизнесе могут создать акт сверки за пару кликов в личном кабинете.

Loading…

На главной в личном кабинете Тинькофф Бизнеса нужно выбрать «Выставление счета». Затем нажать кнопку «Создать» → «Акт сверки взаиморасчетов»Получив акт, контрагент сверяет его со своими данными, и если разногласий нет, то подписывает и отправляет один экземпляр обратно, а другой оставляет у себя. На этом работа по сверке заканчивается.

Акт можно направить и через систему электронного документооборота, заверив квалифицированной электронной подписью, или просто с почтового ящика. Каким образом стороны обмениваются электронными документами, с какого адреса их отправляют и какой подписью заверяют, обычно прописывают в договоре.

Каким образом стороны обмениваются электронными документами, с какого адреса их отправляют и какой подписью заверяют, обычно прописывают в договоре.

Как безопасно обмениваться сканами

Бывает так, что конечные суммы у контрагентов разные. Это может случиться из-за ошибки в учете, когда внесли не все документы. В этом случае стороны начинают вторую сверку, запрашивают недостающие документы и выясняют, где ошибка. Если вторая сторона не признает долг, можно составить досудебную претензию. Если и это не помогло — обратиться в суд.

Главное

- Акт сверки составляют компании и ИП, чтобы обнаружить просроченные либо безнадежные долги. Первые надо попытаться взыскать, вторые — списать.

- Сверку инициирует один из контрагентов в любое время. Также компании обязаны раз в год проводить сверки в рамках инвентаризации перед составлением годовой бухгалтерской отчетности.

- Подписанный акт сверки означает, что контрагент признал долг, и дополняет другие юридические доказательства задолженности в суде.

- Подписанный акт сверки обнуляет срок исковой давности. Как только сторона признает задолженность и подтверждает это подписью, срок начинает отсчитываться заново.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь на рассылку, вы соглашаетесь с политикой конфиденциальности

как разобраться, запросить и заполнить образец — Бухонлайн

Акт сверки с налоговой: как разобраться, запросить и заполнить образец

22 августа 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

Налоговая инспекция ведет учет поступлений по каждому плательщику на специальном лицевом счете — Карточке расчетов с бюджетом. Информация, отраженная в КРСБ, хотя и носит внутренний характер, не является секретной. Каждый налогоплательщик может ознакомиться с данными своей карточки, запросив в ИФНС акт сверки.

Информация, отраженная в КРСБ, хотя и носит внутренний характер, не является секретной. Каждый налогоплательщик может ознакомиться с данными своей карточки, запросив в ИФНС акт сверки.

Содержание

- Что такое акт сверки

- Зачем проводить сверку с налоговой

- Как сделать сверку с ФНС

- Отправка электронного заявления на сверку

- Заявление на сверку через Госуслуги

- Заявление на сверку в бумажном виде

- Особенности электронного обращения

- Особенности бумажного обращения

- Что делать, если есть разногласия с ФНС

Что такое акт сверки

Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам — это официальный документ, отражающий состояние расчетов налогоплательщика с бюджетом. Он составляется по установленной форме (утв. приказом ФНС от 16.12.16 № ММВ-7-17/685@) на основании данных налоговиков и самого налогоплательщика. Акт сверки заверяется подписями этих лиц. При этом возможно подписание акта с разногласиями.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Зачем проводить сверку с налоговой

Совместная сверка расчетов позволяет уточнить состояние расчетов с бюджетом. Из нее можно узнать о наличии недоимки и (или) переплаты по тому или иному налогу (взносу, пеням или штрафам), а также о периоде и основании их возникновения. Эти сведения нужны для принятия управленческих решений относительно соответствующих сумм: о возврате или зачете выявленной по результатам сверки переплаты. Либо о погашении или оспаривании указанной в акте недоимки.

Также акт сверки можно использовать в качестве доказательства отсутствия налоговой задолженности по состоянию на определенную дату. Это может потребоваться, к примеру, при передаче дел между сотрудниками, либо при слиянии (объединении) бизнеса. Кроме того, такой акт часто необходим при обращении в банк за кредитом, для получения субсидий и в других ситуациях.

Как сделать сверку с ФНС

Запросить сверку можно в любое время. Налоговый кодекс прямо обязывает налоговиков проводить сверку по первому требованию плательщика (подп. 11 п. 1 ст. 32 НК РФ). Для начала процедуры следует направить в ИФНС заявление о предоставлении акта сверки расчетов (п. 2 Временного порядка проведения совместной сверки расчетов, прил. к письму ФНС от 09.03.21 № АБ-4-19/2990; см. «ФНС изменила правила сверки расчетов по налогам и взносам»). Рекомендованная форма заявления приведена в письме ФНС от 28.10.20 № АБ-4-19/17644@ (см. «Опубликована форма заявления о предоставлении акта сверки расчетов по налогам и взносам»).

Важно

В заявлении указывается желаемый срок сверки. Если этого не сделать, ИФНС выдаст данные за период с 1 января текущего года до даты получения заявления. Максимальная «глубина» сверки — три календарных года, предшествующих году запроса. То есть в 2022 году можно заказать сверку по налогам за 2022, 2021, 2020 и 2019 годы.

Запросить через интернет справку о состоянии расчетов с бюджетом

Отправка электронного заявления на сверку

Подготовленное заявление можно направить в ИФНС в электронной форме через интернет. Возможны два способа отправки: по телекоммуникационным каналам связи через оператора электронного документооборота, либо через личный кабинет налогоплательщика на сайте ФНС.

Заявление на сверку через Госуслуги

В настоящее время подать заявление на сверку расчетов по налогам через Госуслуги нельзя.

Заявление на сверку в бумажном виде

При желании заявление можно составить на бумажном носителе и передать в налоговую инспекцию нарочно (лично или через представителя). Также бумажный документ можно переслать в ИФНС по почте. Физические лица, в том числе ИП, вправе воспользоваться для этой цели услугами МФЦ (п. 1.1 ст. 21 НК РФ).

1.1 ст. 21 НК РФ).

Особенности электронного обращения

Порядок электронного обращения за актом сверки зависит от выбранного способа передачи заявления. Так, если используются ТКС, то налогоплательщик должен заполнить заявление и подписать файл усиленной квалифицированной электронной подписью. После этого нужно направить документ через оператора ЭДО в налоговую инспекцию по месту учета.

Получить сертификат усиленной квалифицированной электронной подписи через час

Если же для подачи заявления используется личный кабинет налогоплательщика, то сначала нужно загрузить этот документ в ЛК. А затем подписать при помощи ключа, который был сгенерирован непосредственно в кабинете, и отправить в ИФНС с использованием интерфейса личного кабинета.

Особенности бумажного обращения

Бумажный вариант заявления на сверку следует распечатать и подписать собственноручно. Это может сделать налогоплательщик или его представитель. Если документ подписывает представитель, будет нужна доверенность (ее реквизиты указываются в заявлении). После чего документ можно передать в инспекцию по месту учета лично или через почтовую службу. В последнем случае нужно использовать заказное письмо с описью вложения.

Если документ подписывает представитель, будет нужна доверенность (ее реквизиты указываются в заявлении). После чего документ можно передать в инспекцию по месту учета лично или через почтовую службу. В последнем случае нужно использовать заказное письмо с описью вложения.

Что делать, если есть разногласия с ФНС

Если сведения в полученном из ИФНС акте сверки не совпадают со данными учета налогоплательщика, то можно заявить соответствующие разногласия. Для этого нужно проставить отметку «с разногласиями» в поле «Согласовано» раздела 1 акта. А в графу 4 раздела 1 внести данные своего учета (в части расхождений). После чего подписать акт (раздел 1) и передать его в ИФНС.

Получив акт с разногласиями, налоговики должны провести дополнительную проверку. По ее результатам они заполнят раздел 2 акта (графу 2 «Данные налогового органа») и вновь отдадут документ налогоплательщику. Если расхождения устранены, то он должен проставить соответствующую отметку в конце этого раздела, подписать акт (раздел 2) и направить его в ИФНС.

Если же расхождения остаются, то налогоплательщик вносит свои данные в графу 3 «Данные заинтересованного лица» раздела 2. Там же он отражает предложения по устранению расхождений. После чего подписывает акт (раздел 2) и направляет документ в инспекцию. К такому акту можно приложить копии подтверждающих документов. Если ИФНС примет предложения налогоплательщика, то будет оформлен новый раздел 1 акта. Его надо будет снова подписать, но уже с отметкой «без разногласий». Если же налоговики не согласятся с предложениями налогоплательщика, то решать разногласия придется уже в вышестоящем налоговом органе или в суде (при необходимости).

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

В закладкиПоделиться

4 294

Образец статей акта примирения | Law Insider

Вы будете проверять и согласовывать любые условия дисбаланса и незамедлительно уведомлять Кредитный союз о любых ошибках в течение сроков, установленных в Соглашении о членстве и счете, после получения выписки по вашему счету.

При получении уведомления в течение такого периода Кредитный союз должен исправить и повторно представить все ошибочные файлы, отчеты и другие данные за стандартную плату Кредитного союза на тот момент или бесплатно, если ошибочный отчет или другие данные являются прямым результатом ошибки Кредитного союза.К 30 июня каждого календарного года Арендодатель должен предоставить Арендатору отчет о фактических и начисленных операционных расходах и налоговых расходах; при условии, что Арендодатель не предоставит такую отчетность к такой дате, не означает отказ Арендодателя от своего права на получение любой недоплаты Арендатором в любое время. В течение тридцати (30) дней после предоставления Арендодателем такой отчетности Арендатор должен выплатить Арендодателю сумму любой недоплаты. Арендодатель должен зачесть сумму любой переплаты Арендатором в счет следующего расчетного ежемесячного платежа (платежей), подлежащего оплате, или, если Срок аренды истек, возместить сумму переплаты Арендатору как можно скорее после этого, но не позднее тридцати.

(30) дней после завершения такого учета. Если Срок аренды истекает до ежегодной сверки расходов, Арендодатель имеет право разумно оценить Долю Арендатора в таких расходах и вычесть любую недоплату из Гарантийного депозита Арендатора. Неспособность Арендодателя точно оценить Долю Арендатора в таких расходах или иным образом выполнить такую сверку не означает отказ Арендодателя от права взыскать любую недоплату в любое время в течение Срока действия или после истечения или досрочного прекращения действия настоящего Договора аренды.На ежедневной основе Субконсультант должен просматривать отчеты об авуарах портфеля Счета, предоставленные Субконсультанту Депозитарием, и должен как можно скорее в тот же рабочий день сообщать Депозитарию и Клиенту о любых расхождениях между ценами, назначенными для ценные бумаги на Счете и цены, которые, по мнению субконсультанта, должны быть присвоены им. На постоянной основе Субконсультант должен следить за развитием рынка на предмет существенных событий, происходящих после закрытия первичных рынков для определенных ценных бумаг, находящихся на Счете, которые могут существенно повлиять на их стоимость, и должен незамедлительно уведомлять Клиента о любом таком событии, которое становится известно Субконсультанту.

Ежемесячно Субконсультант должен сверять позиции по ценным бумагам и денежным средствам, а также рыночную стоимость с записями Депозитария и сообщать о расхождениях Клиенту в течение десяти (10) рабочих дней после окончания месяца или в течение трех (3) рабочих дней с момента получения заявление об опекунстве, в зависимости от того, что будет позже.В случае, если Корпоративный налогоплательщик и Участник не могут разрешить разногласия по вопросам, регулируемым Разделами 2.03, 3.01(b), 4.02 и 6.02, в течение соответствующего периода, указанного в настоящем Соглашении («Спор о примирении »), Спор о примирении должен быть передан на рассмотрение признанному на национальном уровне эксперту («Эксперт») в конкретной области разногласий, взаимоприемлемой для обеих сторон. Эксперт должен быть партнером или руководителем признанной на национальном уровне бухгалтерской или юридической фирмы, и если Корпоративный налогоплательщик и такой Участник не договорятся об ином, Эксперт, а фирма, нанявшая Эксперта, не должна иметь каких-либо существенных отношений с Корпоративным Налогоплательщик или такой Участник или другой фактический или потенциальный конфликт интересов.

Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты. Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7. 09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.Любая сверка Счетов, выполненная любой стороной по настоящему Соглашению или любым Субподрядчиком или Субподрядчиком, должна быть подготовлена не позднее, чем через 45 календарных дней после даты закрытия банковской выписки. * * * * * *

Продавец и Покупатель должны в разумных пределах сотрудничать после Закрытия для принятия окончательного решения о распределении и пропорциях, требуемых по настоящему Контракту, в течение ста восьмидесяти (180) дней после Даты закрытия. После окончательной сверки ассигнований и пропорций в соответствии с настоящим Разделом сторона, которая должна другой стороне какие-либо суммы по настоящему Соглашению, должна выплатить такой стороне такие суммы в течение десяти (10) дней после сверки таких сумм. Обязательства по расчету таких пропорций, проведению таких сверок и выплате любых таких сумм остаются в силе после Закрытия.

В тех случаях, когда предполагаемые расходы используются для определения суммы выборки, Штат указывает в условиях уникальной методики финансирования Штата, как определяется расчетная сумма и когда и как Штат урегулирует разницу между оценкой и фактические расходы государства.

Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке проаудированной финансовой отчетности, указанной в Разделе 4.01(g), и прогнозов, указанных в Разделе 4.01(h), Консолидированная и консолидированные финансовые отчеты и прогнозы Материнского гаранта и его Дочерних компаний, предоставленные в соответствии с Разделом 5.03(b), (c) или (f), будут отличаться в любом существенном отношении от Консолидированных и консолидированных финансовых отчетов, которые были бы представлены в соответствии с таким Разделом. если бы такие изменения в принципах и политике бухгалтерского учета не производились, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с Разделом 5.

03(b), (c) или (f) после такого изменения Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний на финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на проформе. основе, как если бы такое изменение было в силе в течение такого финансового квартала, и (ii) по запросу Административного агента, письменное заявление Главного исполнительного директора, Главного финансового директора или Казначея (или другого Ответственного должностного лица, выполняющего аналогичные функции) Материнской компании Поручитель, указывающий различия (включая любые различия, которые могли бы повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.04), которые возникли бы, если бы такие финансовые отчеты и прогнозы были подготовлены без применения таких изменений.Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке Исторической финансовой отчетности, консолидированная финансовая отчетность Холдингов и ее Дочерних компаний, представленная в соответствии с Разделом 5.

1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;Заемщик должен и обязывает каждую из своих Дочерних компаний вести бухгалтерские книги, записи и счета, которые с достаточной степенью детализации точно и достоверно отражают его операции и распоряжение его активами, а также поддерживать систему внутреннего контроля бухгалтерского учета. достаточно для обеспечения разумной уверенности в том, что (а) операции осуществляются в соответствии с общими или специальными полномочиями руководства, (б) операции учитываются по мере необходимости, (i) для подготовки финансовой отчетности в соответствии с GAAP и (ii) для поддержания ответственности за активы, (c) доступ к активам разрешен только в соответствии с общим или специальным разрешением руководства и (d) зарегистрированная отчетность по активам сравнивается с существующими активами через разумные промежутки времени, и в отношении любых различий принимаются соответствующие меры.

При получении уведомления в течение такого периода Кредитный союз должен исправить и повторно представить все ошибочные файлы, отчеты и другие данные за стандартную плату Кредитного союза на тот момент или бесплатно, если ошибочный отчет или другие данные являются прямым результатом ошибки Кредитного союза.

При получении уведомления в течение такого периода Кредитный союз должен исправить и повторно представить все ошибочные файлы, отчеты и другие данные за стандартную плату Кредитного союза на тот момент или бесплатно, если ошибочный отчет или другие данные являются прямым результатом ошибки Кредитного союза. (30) дней после завершения такого учета. Если Срок аренды истекает до ежегодной сверки расходов, Арендодатель имеет право разумно оценить Долю Арендатора в таких расходах и вычесть любую недоплату из Гарантийного депозита Арендатора. Неспособность Арендодателя точно оценить Долю Арендатора в таких расходах или иным образом выполнить такую сверку не означает отказ Арендодателя от права взыскать любую недоплату в любое время в течение Срока действия или после истечения или досрочного прекращения действия настоящего Договора аренды.

(30) дней после завершения такого учета. Если Срок аренды истекает до ежегодной сверки расходов, Арендодатель имеет право разумно оценить Долю Арендатора в таких расходах и вычесть любую недоплату из Гарантийного депозита Арендатора. Неспособность Арендодателя точно оценить Долю Арендатора в таких расходах или иным образом выполнить такую сверку не означает отказ Арендодателя от права взыскать любую недоплату в любое время в течение Срока действия или после истечения или досрочного прекращения действия настоящего Договора аренды. Ежемесячно Субконсультант должен сверять позиции по ценным бумагам и денежным средствам, а также рыночную стоимость с записями Депозитария и сообщать о расхождениях Клиенту в течение десяти (10) рабочих дней после окончания месяца или в течение трех (3) рабочих дней с момента получения заявление об опекунстве, в зависимости от того, что будет позже.

Ежемесячно Субконсультант должен сверять позиции по ценным бумагам и денежным средствам, а также рыночную стоимость с записями Депозитария и сообщать о расхождениях Клиенту в течение десяти (10) рабочих дней после окончания месяца или в течение трех (3) рабочих дней с момента получения заявление об опекунстве, в зависимости от того, что будет позже. Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты. Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению.

Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты. Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.

Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7. 09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.

09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.

03(b), (c) или (f) после такого изменения Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний на финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на проформе. основе, как если бы такое изменение было в силе в течение такого финансового квартала, и (ii) по запросу Административного агента, письменное заявление Главного исполнительного директора, Главного финансового директора или Казначея (или другого Ответственного должностного лица, выполняющего аналогичные функции) Материнской компании Поручитель, указывающий различия (включая любые различия, которые могли бы повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.04), которые возникли бы, если бы такие финансовые отчеты и прогнозы были подготовлены без применения таких изменений.

03(b), (c) или (f) после такого изменения Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний на финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на проформе. основе, как если бы такое изменение было в силе в течение такого финансового квартала, и (ii) по запросу Административного агента, письменное заявление Главного исполнительного директора, Главного финансового директора или Казначея (или другого Ответственного должностного лица, выполняющего аналогичные функции) Материнской компании Поручитель, указывающий различия (включая любые различия, которые могли бы повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.04), которые возникли бы, если бы такие финансовые отчеты и прогнозы были подготовлены без применения таких изменений. 1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;

1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;

Согласование

Видео справа покажет вам каждый шаг исповеди, чтобы вы могли следовать приведенным ниже шагам. 1. Подготовка — Начните с личной молитвы, чтобы подумать о своей жизни. Спросите себя: «Почему вы не живете по заповедям Христа?» Лучше всего начать с Десяти заповедей или заповедей блаженства. Некоторые другие ресурсы, которые могут помочь вам подготовиться к Таинству Примирения, перечислены ниже. |

Проверка совести — Взрослые

Вы можете использовать следующий документ, чтобы поразмышлять о своей жизни. Прочитайте список вопросов и подумайте, как бы вы могли ответить на каждый из них. | Проверка совести — Взрослые |

Проверка совести — супружеские пары

Этот документ особенно полезен для супружеских пар, ищущих Таинство Примирения. | Испытание совести — Супружеские пары |

Прочтите все вопросы и подумайте, как бы вы могли на них ответить.

Прочтите все вопросы и подумайте, как бы вы могли на них ответить.Проверка совести — Подростки

Быть подростком может быть достаточно сложно, не говоря уже о том, чтобы быть подростком, совершающим Таинство Примирения. Прочтите этот документ, чтобы лучше понять, как подходить к примирению глазами подростка. | Проверка совести — Подростки |

Проверка совести — дети

Большинство людей, впервые пришедших на Примирение, — дети. Может быть трудно заставить детей критически относиться к своим действиям, поэтому чтение «Испытания совести для детей» поможет любому ребенку, которому может понадобиться небольшая помощь. | Проверка совести — Дети |

Испытание совести — дети (по молитве «Отче наш»)

Этот документ помогает детям подготовиться к Первому примирению, используя знакомую молитву, которая поможет им пройти через самоанализ. | Испытание совести — Дети (Отче наш) |

После каждой строки следует ряд вопросов, которые помогут вашему ребенку справиться с трудной задачей подготовки к принятию Таинства.

После каждой строки следует ряд вопросов, которые помогут вашему ребенку справиться с трудной задачей подготовки к принятию Таинства.2. Приветствие

3. Крестное знамение — Как и в случае с любой молитвой или Таинством, мы соединяемся вместе в Крестном знамении. Признание Отца, Сына и Святого Духа напоминает нам о большем прощении, которое должно прийти от Бога. После крестного знамения вы начинаете Исповедь словами: «Прости меня, Отец, ибо я согрешил». Затем укажите, сколько времени прошло с момента вашей последней исповеди. Для многих это самый трудный шаг, потому что нам тяжело признавать свои неудачи.

4. Исповедь – Это момент, когда вы исповедуетесь во всех своих грехах перед священником. Признание всех наших грехов может быть сложным. Если вы не уверены, что вам следует исповедоваться в чем-то, идите вперед и сделайте это — Бог простит это. В заключение исповеди вы должны сказать: «Я сожалею об этих и всех моих грехах». Дышите — самое сложное позади.

5. Покаяние — Жрец поговорит с вами о том, как двигаться дальше. В большинстве случаев это будут предложения о том, как жить более похожей на Христа жизнью. Иногда Священник может предложить произнести особую молитву или совершить акт милосердия. Что бы это ни было, Священник заботится о ваших интересах.

Об авторе