Образец акт сверки: образец заполнения в 2022 году — «Мое Дело»

образец и правила заполнения, как он выглядит и как его правильно составитьКак составить акт сверки взаиморасчетов с контрагентами

Компании обязаны проводить сверку взаиморасчетов с контрагентами раз в год, во время ежегодной инвентаризации. Но сверки проводятся и добровольно, по инициативе любой из сторон договора.

Как проводят инвентаризацию

Зачем нужен акт сверки

Когда компании и ИП долго работают вместе, им нужно отслеживать движение денег, работ, товаров и услуг. Одна из главных задач регулярных сверок друг с другом — обнаружить просроченные и безнадежные долги, чтобы их вовремя взыскать или просто списать.

Договор с поставщиком. Примеры опасных и нормальных

Обычно сверку по действующим договорам проводят в конце отчетного периода, например в последний день года, чтобы правильно заполнить бухгалтерский баланс. Также можно запросить сверку, когда истек договор с контрагентом или закончился один из этапов работ по договору.

Если контрагент не платит долг, а вторая сторона сразу не обратилась в суд, то через три года истечет срок исковой давности и ничего взыскать не получится. Акт сверки может продлить срок для взыскания. Например, с возникновения задолженности прошло 2,5 года. Если контрагенты подписали акт сверки, то срок обнуляется и у кредитора снова появляется три года для взыскания.

Акт сверки может продлить срок для взыскания. Например, с возникновения задолженности прошло 2,5 года. Если контрагенты подписали акт сверки, то срок обнуляется и у кредитора снова появляется три года для взыскания.

Письмо ФНС от 06.12.2010 № ШС-37-3/16955

Если одному из контрагентов придется обращаться в суд, акт сверки нужно приложить к договору и другим платежным документам. Тогда подписанный акт дополнительно доказывает суду существование долга и его размер.

Как оформить акт сверки

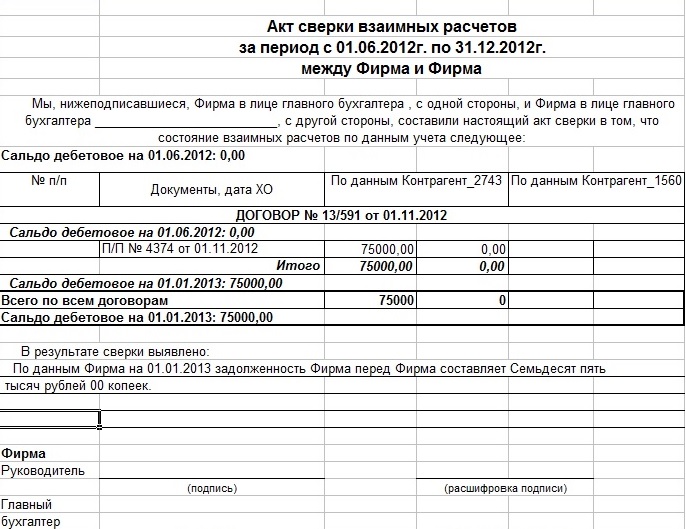

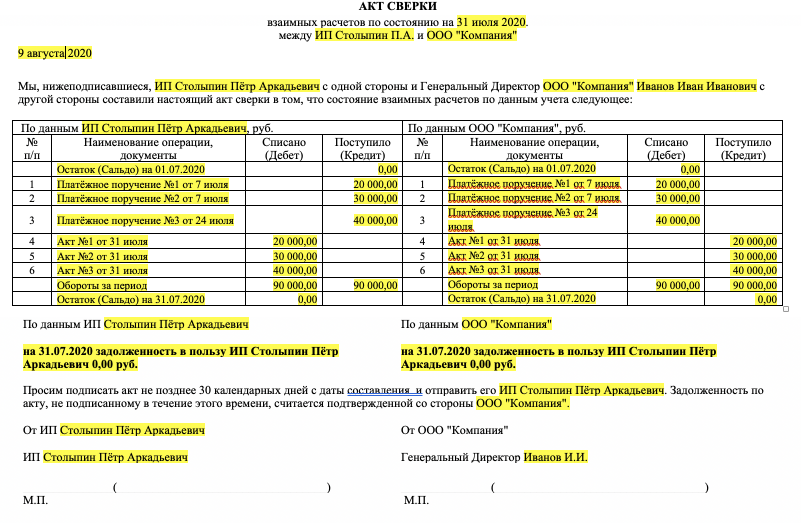

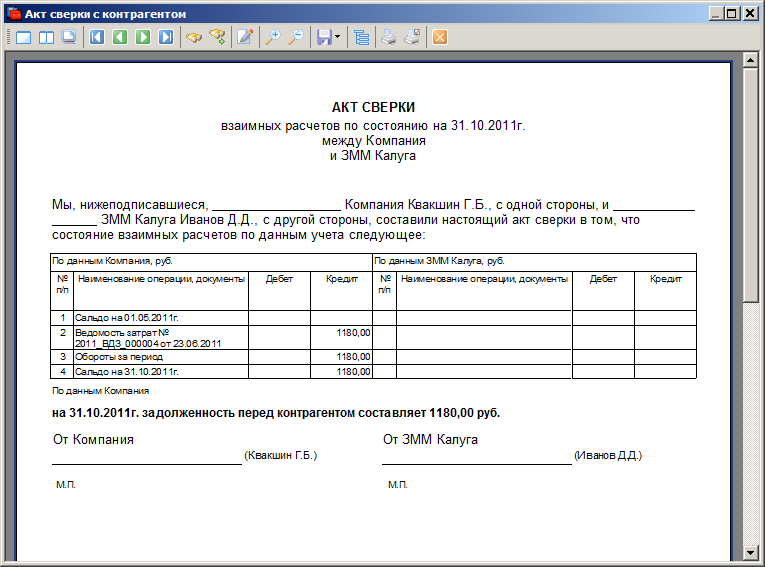

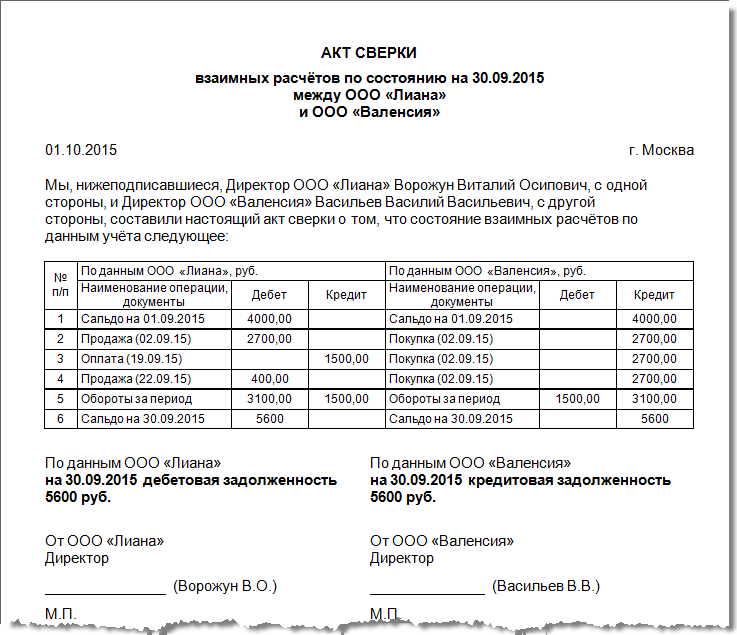

Акт сверки — это таблица со списком хозяйственных операций: отгрузок, поставок, платежей. Его составляют на основании данных из учетных программ, а также документов: накладных, счетов-фактур, актов выполненных работ. Правую часть заполняют данными инициатора сверки, левую — контрагента.

Чаще всего инициатор сверки сам заполняет обе части документа, распечатывает акт в двух экземплярах и подписывает. Право подписывать акты имеет директор или сотрудник с доверенностью, в которой прописано право признавать долги компании.![]() Можно дополнительно заверить акт печатью, если она есть у организации.

Можно дополнительно заверить акт печатью, если она есть у организации.

Единой формы для акта сверки не существует. Его можно взять из учетной программы, например 1С, составить в Excel или гугл-таблицах.

Loading…

Акт сверки, готовый к отправке контрагенту. Если разногласий нет, он просто подпишет акт. В противном случае пришлет протокол разногласий или акт сверки с его даннымиУдобно воспользоваться шаблоном, который предлагают учетные программы. ИП и компании с расчетным счетом в Тинькофф Бизнесе могут создать акт сверки за пару кликов в личном кабинете.

Loading…

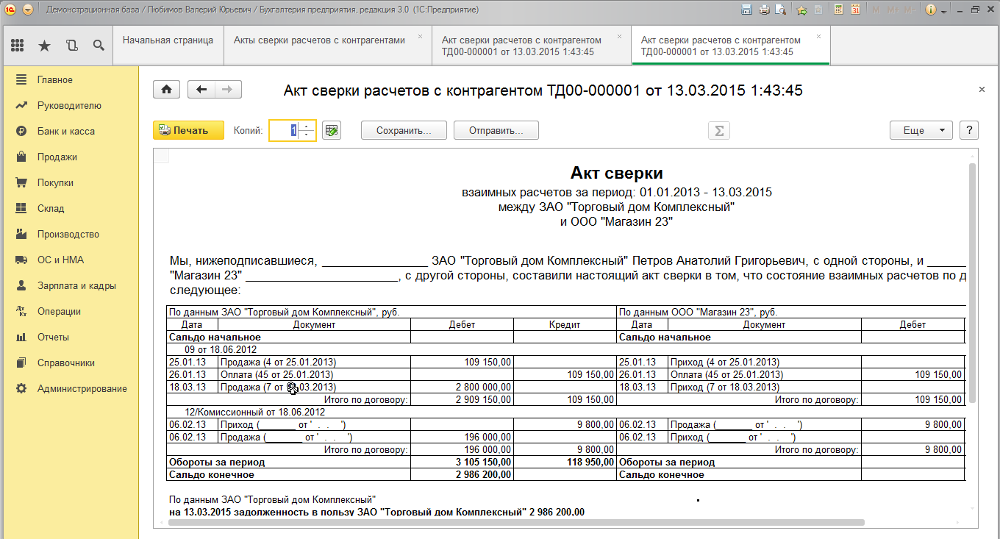

На главной в личном кабинете Тинькофф Бизнеса нужно выбрать «Выставление счета». Затем нажать кнопку «Создать» → «Акт сверки взаиморасчетов»Получив акт, контрагент сверяет его со своими данными, и если разногласий нет, то подписывает и отправляет один экземпляр обратно, а другой оставляет у себя. На этом работа по сверке заканчивается.

Акт можно направить и через систему электронного документооборота, заверив квалифицированной электронной подписью, или просто с почтового ящика. Каким образом стороны обмениваются электронными документами, с какого адреса их отправляют и какой подписью заверяют, обычно прописывают в договоре.

Каким образом стороны обмениваются электронными документами, с какого адреса их отправляют и какой подписью заверяют, обычно прописывают в договоре.

Как безопасно обмениваться сканами

Бывает так, что конечные суммы у контрагентов разные. Это может случиться из-за ошибки в учете, когда внесли не все документы. В этом случае стороны начинают вторую сверку, запрашивают недостающие документы и выясняют, где ошибка. Если вторая сторона не признает долг, можно составить досудебную претензию. Если и это не помогло — обратиться в суд.

Главное

- Акт сверки составляют компании и ИП, чтобы обнаружить просроченные либо безнадежные долги. Первые надо попытаться взыскать, вторые — списать.

- Сверку инициирует один из контрагентов в любое время. Также компании обязаны раз в год проводить сверки в рамках инвентаризации перед составлением годовой бухгалтерской отчетности.

- Подписанный акт сверки означает, что контрагент признал долг, и дополняет другие юридические доказательства задолженности в суде.

- Подписанный акт сверки обнуляет срок исковой давности. Как только сторона признает задолженность и подтверждает это подписью, срок начинает отсчитываться заново.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь на рассылку, вы соглашаетесь с политикой конфиденциальности

Как оформить акт сверки взаимных расчетов с контрагентом — Адвокат в Самаре и Москве

ГлавнаяПрофессиональные новости Как оформить акт сверки взаимных расчетов с контрагентом

Закон не устанавливает обязательных требований к акту сверки взаиморасчетов. Вместе с тем он должен быть правильно составлен и подписан, чтобы быть пригодным для всех целей, в которых его можно использовать.

В частности, чтобы акт свидетельствовал о признании долга, он должен содержать размер долга на конкретную дату, данные сторон и другие сведения, которые позволяют достоверно установить, к каким именно обязательствам он относится.

Подписать акт может генеральный директор организации или лицо, у которого есть соответствующая доверенность.

- В какой форме составить акт сверки взаимных расчетов

Составить акт сверки вы, как правило, можете в произвольной форме. К ней нет обязательных требований (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Но если вы утвердили форму акта как приложение к договору, нужно использовать ее (ст. 309 ГК РФ).

Рекомендуем разработать собственную форму акта сверки взаиморасчетов с контрагентами и закрепить ее в виде приложения к учетной политике вашей организации.

Обычно акт сверки оформляется в виде таблицы, содержащей данные двух сторон договора. На практике бухгалтерия использует те формы акта сверки, которые заведены в бухгалтерских программах. Программист организации может доработать эти формы под ваши нужды.

- Что включить в акт сверки взаиморасчетов

Вы не обязаны включать в акт сверки реквизиты, указанные в ч. 2 ст. 9 Закона о бухгалтерском учете. Это связано с тем, что акт сверки не является первичным учетным документом (Постановление Арбитражного суда Дальневосточного округа от 30.10.2017 N Ф03-3725/2017). Вместе с тем, если из вашего акта сверки не будет понятно, к каким именно расчетам он относится, суд может не принять его в качестве относимого доказательства (Определение ВС РФ от 02.02.2016 N 308-ЭС15-18441).

2 ст. 9 Закона о бухгалтерском учете. Это связано с тем, что акт сверки не является первичным учетным документом (Постановление Арбитражного суда Дальневосточного округа от 30.10.2017 N Ф03-3725/2017). Вместе с тем, если из вашего акта сверки не будет понятно, к каким именно расчетам он относится, суд может не принять его в качестве относимого доказательства (Определение ВС РФ от 02.02.2016 N 308-ЭС15-18441).

Рекомендуем включить в акт сверки:

- наименование документа;

- дату его составления;

- период сверки;

- номер и дату договора, по которому идет сверка;

- наименования сторон, их ИНН и/или ОГРН;

- информацию о входящем сальдо, то есть о состоянии расчетов на начало периода сверки;

- информацию о движении товаров, работ, услуг (все в денежном выражении) и денежных средств между контрагентами;

- валюту платежа, если вы имеете дело с иностранным контрагентом;

- ссылки на первичные документы;

- информацию об исходящем сальдо;

- информацию о наличии, размере и основаниях задолженности, если она есть;

- должность и Ф.

И.О. лица, которое будет подписывать акт;

И.О. лица, которое будет подписывать акт; - номер и дату выдачи доверенности лицу, которое будет подписывать акт, если оно действует по доверенности. Копию этой доверенности вы можете передать вместе с актом.

Печать на акте сверки ставить необязательно. Однако при ее наличии рекомендуем сделать это. Использование печати принято в деловой практике и считается дополнительным подтверждением того, что документ подписан уполномоченным лицом и экземпляр подлинный.

- Кто подписывает акт сверки взаимных расчетов

Подписывать акт сверки от имени организации без доверенности вправе ее руководитель — генеральный директор, президент и т.д. (п. 1 ст. 53 ГК РФ, п. 2 ст. 69 Закона об АО, п. 3 ст. 40 Закона об ООО).

Любое другое лицо, включая главного бухгалтера, может подписать документ от имени организации, только если у него есть на это полномочия по доверенности. В противном случае такой акт не будет создавать права и обязанности для юрлица (п.![]()

Вместе с тем, если на таком акте стоит печать контрагента, вы можете попытаться использовать его в суде. В случае спора суд исследует конкретные обстоятельства дела и может признать надлежащей подпись главного бухгалтера на акте сверки. Например, посчитать, что полномочия главного бухгалтера явствовали из обстановки, в которой он действовал, когда заверял акт сверки, скреплял свою подпись печатью организации (Определение ВС РФ от 30.11.2016 N 304-ЭС16-15613).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 07. 09.2021

09.2021

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (846) 212-99-71 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

Что-то пошло не так!

Заявка не была отправлена. Пожалуйста, попробуйте еще раз.

Пожалуйста, попробуйте еще раз.

Образец статей акта примирения | Law Insider

Вы будете проверять и согласовывать любые условия дисбаланса и незамедлительно уведомлять Кредитный союз о любых ошибках в течение сроков, установленных в Соглашении о членстве и счете, после получения выписки по вашему счету. При получении уведомления в течение такого периода Кредитный союз должен исправить и повторно представить все ошибочные файлы, отчеты и другие данные за стандартную плату Кредитного союза на тот момент или бесплатно, если ошибочный отчет или другие данные являются прямым результатом ошибки Кредитного союза.

К 30 июня каждого календарного года Арендодатель должен предоставить Арендатору отчет о фактических и начисленных операционных расходах и налоговых расходах; при условии, что Арендодатель не предоставит такую отчетность к такой дате, не означает отказ Арендодателя от своего права на получение любой недоплаты Арендатором в любое время. В течение тридцати (30) дней после предоставления Арендодателем такой отчетности Арендатор должен выплатить Арендодателю сумму любой недоплаты.

Арендодатель должен зачесть сумму любой переплаты Арендатором в счет следующего расчетного ежемесячного платежа (платежей), подлежащего оплате, или, если Срок аренды истек, возместить сумму переплаты Арендатору как можно скорее после этого, но не позднее тридцати. (30) дней после завершения такого учета. Если Срок аренды истекает до ежегодной сверки расходов, Арендодатель имеет право разумно оценить Долю Арендатора в таких расходах и вычесть любую недоплату из Гарантийного депозита Арендатора. Неспособность Арендодателя точно оценить Долю Арендатора в таких расходах или иным образом выполнить такую сверку не означает отказ Арендодателя от права взыскать любую недоплату в любое время в течение Срока действия или после истечения или досрочного прекращения действия настоящего Договора аренды.

Арендодатель должен зачесть сумму любой переплаты Арендатором в счет следующего расчетного ежемесячного платежа (платежей), подлежащего оплате, или, если Срок аренды истек, возместить сумму переплаты Арендатору как можно скорее после этого, но не позднее тридцати. (30) дней после завершения такого учета. Если Срок аренды истекает до ежегодной сверки расходов, Арендодатель имеет право разумно оценить Долю Арендатора в таких расходах и вычесть любую недоплату из Гарантийного депозита Арендатора. Неспособность Арендодателя точно оценить Долю Арендатора в таких расходах или иным образом выполнить такую сверку не означает отказ Арендодателя от права взыскать любую недоплату в любое время в течение Срока действия или после истечения или досрочного прекращения действия настоящего Договора аренды.На ежедневной основе Субконсультант должен просматривать отчеты об авуарах портфеля Счета, предоставленные Субконсультанту Депозитарием, и должен как можно скорее в тот же рабочий день сообщать Депозитарию и Клиенту о любых расхождениях между ценами, назначенными для ценные бумаги на Счете и цены, которые, по мнению субконсультанта, должны быть присвоены им.

На постоянной основе Субконсультант должен следить за развитием рынка на предмет существенных событий, происходящих после закрытия первичных рынков для определенных ценных бумаг, находящихся на Счете, которые могут существенно повлиять на их стоимость, и должен незамедлительно уведомлять Клиента о любом таком событии, которое становится известно Субконсультанту. Ежемесячно Субконсультант должен сверять позиции по ценным бумагам и денежным средствам, а также рыночную стоимость с записями Депозитария и сообщать о расхождениях Клиенту в течение десяти (10) рабочих дней после окончания месяца или в течение трех (3) рабочих дней с момента получения заявление об опекунстве, в зависимости от того, что будет позже.

На постоянной основе Субконсультант должен следить за развитием рынка на предмет существенных событий, происходящих после закрытия первичных рынков для определенных ценных бумаг, находящихся на Счете, которые могут существенно повлиять на их стоимость, и должен незамедлительно уведомлять Клиента о любом таком событии, которое становится известно Субконсультанту. Ежемесячно Субконсультант должен сверять позиции по ценным бумагам и денежным средствам, а также рыночную стоимость с записями Депозитария и сообщать о расхождениях Клиенту в течение десяти (10) рабочих дней после окончания месяца или в течение трех (3) рабочих дней с момента получения заявление об опекунстве, в зависимости от того, что будет позже.В случае, если Корпоративный налогоплательщик и Участник не могут разрешить разногласия по вопросам, регулируемым Разделами 2.03, 3.01(b), 4.02 и 6.02, в течение соответствующего периода, указанного в настоящем Соглашении («Спор о примирении »), Спор о примирении должен быть передан на рассмотрение признанному на национальном уровне эксперту («Эксперт») в конкретной области разногласий, взаимоприемлемой для обеих сторон.

Эксперт должен быть партнером или руководителем признанной на национальном уровне бухгалтерской или юридической фирмы, и если Корпоративный налогоплательщик и такой Участник не договорятся об ином, Эксперт, а фирма, нанявшая Эксперта, не должна иметь каких-либо существенных отношений с Корпоративным Налогоплательщик или такой Участник или другой фактический или потенциальный конфликт интересов. Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты. Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту.

Эксперт должен быть партнером или руководителем признанной на национальном уровне бухгалтерской или юридической фирмы, и если Корпоративный налогоплательщик и такой Участник не договорятся об ином, Эксперт, а фирма, нанявшая Эксперта, не должна иметь каких-либо существенных отношений с Корпоративным Налогоплательщик или такой Участник или другой фактический или потенциальный конфликт интересов. Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты. Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы.

Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.

в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.Любая сверка Счетов, выполненная любой стороной по настоящему Соглашению или любым Субподрядчиком или Субподрядчиком, должна быть подготовлена не позднее, чем через 45 календарных дней после даты закрытия банковской выписки. * * * * * *

Продавец и Покупатель должны в разумных пределах сотрудничать после Закрытия для принятия окончательного решения о распределении и пропорциях, требуемых по настоящему Контракту, в течение ста восьмидесяти (180) дней после Даты закрытия.

После окончательной сверки ассигнований и пропорций в соответствии с настоящим Разделом сторона, которая должна другой стороне какие-либо суммы по настоящему Соглашению, должна выплатить такой стороне такие суммы в течение десяти (10) дней после сверки таких сумм. Обязательства по расчету таких пропорций, проведению таких сверок и выплате любых таких сумм остаются в силе после Закрытия.

После окончательной сверки ассигнований и пропорций в соответствии с настоящим Разделом сторона, которая должна другой стороне какие-либо суммы по настоящему Соглашению, должна выплатить такой стороне такие суммы в течение десяти (10) дней после сверки таких сумм. Обязательства по расчету таких пропорций, проведению таких сверок и выплате любых таких сумм остаются в силе после Закрытия.В тех случаях, когда предполагаемые расходы используются для определения суммы выборки, Штат указывает в условиях уникальной методики финансирования Штата, как определяется расчетная сумма и когда и как Штат урегулирует разницу между оценкой и фактические расходы государства.

Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке проаудированной финансовой отчетности, указанной в Разделе 4.01(g), и прогнозов, указанных в Разделе 4.01(h), Консолидированная и консолидированные финансовые отчеты и прогнозы Материнского гаранта и его Дочерних компаний, предоставленные в соответствии с Разделом 5.

03(b), (c) или (f), будут отличаться в любом существенном отношении от Консолидированных и консолидированных финансовых отчетов, которые были бы представлены в соответствии с таким Разделом. если бы такие изменения в принципах и политике бухгалтерского учета не производились, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с Разделом 5.03(b), (c) или (f) после такого изменения Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний на финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на проформе. основе, как если бы такое изменение было в силе в течение такого финансового квартала, и (ii) по запросу Административного агента, письменное заявление Главного исполнительного директора, Главного финансового директора или Казначея (или другого Ответственного должностного лица, выполняющего аналогичные функции) Материнской компании Поручитель, указывающий различия (включая любые различия, которые могли бы повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.

03(b), (c) или (f), будут отличаться в любом существенном отношении от Консолидированных и консолидированных финансовых отчетов, которые были бы представлены в соответствии с таким Разделом. если бы такие изменения в принципах и политике бухгалтерского учета не производились, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с Разделом 5.03(b), (c) или (f) после такого изменения Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний на финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на проформе. основе, как если бы такое изменение было в силе в течение такого финансового квартала, и (ii) по запросу Административного агента, письменное заявление Главного исполнительного директора, Главного финансового директора или Казначея (или другого Ответственного должностного лица, выполняющего аналогичные функции) Материнской компании Поручитель, указывающий различия (включая любые различия, которые могли бы повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5. 04), которые возникли бы, если бы такие финансовые отчеты и прогнозы были подготовлены без применения таких изменений.

04), которые возникли бы, если бы такие финансовые отчеты и прогнозы были подготовлены без применения таких изменений.Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке Исторической финансовой отчетности, консолидированная финансовая отчетность Холдингов и ее Дочерних компаний, представленная в соответствии с Разделом 5.1(b) или 5.1(c ) будет отличаться в любом существенном отношении от консолидированной финансовой отчетности, которая была бы представлена в соответствии с такими подразделениями, если бы не были внесены такие изменения в принципы и политику бухгалтерского учета, то, вместе с первой поставкой такой финансовой отчетности после такого изменения, один или больше отчетов о сверке для всех таких предыдущих финансовых отчетов по форме и содержанию, удовлетворительным для Административного агента;

Заемщик должен и обязывает каждую из своих Дочерних компаний вести бухгалтерские книги, записи и счета, которые с достаточной степенью детализации точно и достоверно отражают его операции и распоряжение его активами, а также поддерживать систему внутреннего контроля бухгалтерского учета.

достаточно для обеспечения разумной уверенности в том, что (а) операции выполняются в соответствии с общими или специальными полномочиями руководства, (б) операции учитываются по мере необходимости, (i) для подготовки финансовой отчетности в соответствии с GAAP и (ii) для поддержания ответственности за активы, (c) доступ к активам разрешается только в соответствии с общим или специальным разрешением руководства и (d) зарегистрированная отчетность по активам сравнивается с существующими активами через разумные промежутки времени, и в отношении любых различий принимаются соответствующие меры.

достаточно для обеспечения разумной уверенности в том, что (а) операции выполняются в соответствии с общими или специальными полномочиями руководства, (б) операции учитываются по мере необходимости, (i) для подготовки финансовой отчетности в соответствии с GAAP и (ii) для поддержания ответственности за активы, (c) доступ к активам разрешается только в соответствии с общим или специальным разрешением руководства и (d) зарегистрированная отчетность по активам сравнивается с существующими активами через разумные промежутки времени, и в отношении любых различий принимаются соответствующие меры.

Как правильно исповедоваться

Возвращение к таинству примирения

Примирение (также известное как Исповедь или Покаяние возлюбленному возлюбленному Христу ) является таинством, установленным Иисусом и милосердием возлюбленного Христу. прощение обид, совершенных против Бога. В Примирении мы признаем свои грехи перед Богом и Его Церковью. Мы выражаем свою скорбь осмысленным образом, получаем прощение Христа и Его Церкви, возмещаем ущерб за содеянное и решаем поступать лучше в будущем.

Мы выражаем свою скорбь осмысленным образом, получаем прощение Христа и Его Церкви, возмещаем ущерб за содеянное и решаем поступать лучше в будущем.

Каждый раз, когда мы идем на исповедь, Бог обнимает нас.

— Папа Франциск —

ЧЕТЫРЕ ШАГА К ПРИМИРЕНИЮ

Шаг 1: Раскаяние

Раскаяние – это «скорбь о грехе вместе с отвращением к греху, опять-таки совершаемому вместе с отвращением к греху». »

Шаг 2: ИсповедьИсповедь (или раскрытие) грехов, даже с чисто человеческой точки зрения, освобождает нас и облегчает наше примирение с другими

Шаг 3: Отпущение греховСвященник произносит слова, которыми «Бог, Отец Милосердия» примиряет грешника с самим собой через заслуги Креста.

Шаг 4: Удовлетворение Важной частью нашего исцеления является «епитимия», которую священник налагает в качестве возмещения за наши грехи.

ШАГ 1: ПОКАЯНИЕ

Исповедь не сложная, но требует подготовки.

Прежде чем мы войдем в исповедальню, мы должны начать с молитва . Мы должны пересмотреть свою жизнь с момента нашей последней исповеди, отыскивая в своих мыслях, словах и действиях то, что не соответствовало Божьему повелению любить Его и друг друга по Его законам и законам Его Церкви. Это называется проверка совести .

Как пройти проверку совести

Начните с молитвы прося о помощи Божией.

Пересмотрите свою жизнь с помощью вопросов, основанных на Десяти Заповедях.

Существуют различные виды проверки совести, но независимо от того, какую из них вы используете для подготовки к Таинству, она должна основываться на Писании; в частности, Десять заповедей и заповедей блаженства.

НАЖМИТЕ ЗДЕСЬ , чтобы увидеть несколько примеров Экзаменов совести, которые могут помочь вам подготовиться к Причастию.

Скажи Богу, как ты искренне сожалеешь о своих грехах.

Сделай твердое решение больше не грешить.

Если вы не знаете, как исповедоваться, или чувствуете себя неловко

Попросите священника помочь вам — Вот для чего Отец стал священником: чтобы мы снова подружились с Богом.

Доверься Богу — Наш Небесный Отец милостив.

Помните, что Бог любит вас — Он хочет дать вам этот бесплатный дар Своей милости и любви.

Послушайте эту проповедь 900:50 — Священник напоминает нам об удивительной любви Божией в исповедальне.

Слушайте проповедь здесь

ШАГ 2: ИСПОВЕДЬ

Принятие Таинства Примирения

Милосердие – это сила, которая пробуждает нас к новой жизни и вселяет в нас смелость смотреть в будущее.

Папа Франциск

Вход в исповедальню

Таинство примирения может быть личным или анонимным, с экраном между вами и священником. Выбирайте тот вариант, который для вас наиболее удобен.

Выбирайте тот вариант, который для вас наиболее удобен.

Начните исповедь

Когда вы войдете в исповедальню, священник даст вам благословение или приветствие. Он также может поделиться кратким отрывком из Писания. Совершите крестное знамение и скажите: «Благослови меня, Отец, ибо я согрешил. Прошло [X дней, недель, лет] с момента моей последней исповеди».

Покайтесь в своих грехах

Покайтесь во всех своих смертных грехах перед священником по количеству и виду. Не будучи строго необходимым, исповедание бытовых проступков (простительных грехов) тем не менее настоятельно рекомендуется Церковью. Действительно, регулярное исповедание своих простительных грехов помогает нам формировать свою совесть, бороться со злыми наклонностями, позволять себе исцелиться Христом и преуспевать в жизни Духа. Чаще получая через это таинство дар милосердия Отца, мы побуждаемся быть милосердными, как Он милосерден.

После того, как вы покаетесь во всех своих грехах

Скажите: « Я сожалею об этих и всех моих грехах. как лучше работать с благодатью, которую Бог дает вам в вашей жизни, или способы борьбы со своими слабостями или привычным грехом. Затем он назначит наказание.

как лучше работать с благодатью, которую Бог дает вам в вашей жизни, или способы борьбы со своими слабостями или привычным грехом. Затем он назначит наказание.

Произнесите акт раскаяния

Это способ выразить сожаление о своих грехах.

Боже мой, я сердечно сожалею, что обидел тебя, и я ненавижу все свои грехи, потому что я боюсь потери рая и мук ада; но более всего потому, что они обижают Тебя, Боже мой, который все хорош и заслуживает всей моей любви. Я твердо решаю с помощью вашей благодати исповедовать свои грехи, покаяться и исправить свою жизнь. Аминь.

Священник, действующий от лица Христа, затем прощает вам ваши грехи.

ЭТАП 3: ОТПУСК

Восстановление дружбы с Богом

Когда священник отпустит вам грехи, он скажет такие слова:

Бог, Отец милосердия,

через смерть и воскресение18 Сына

примирил мир с собой

и послал среди нас Святого Духа

для прощения грехов;

через служение Церкви

да даст вам Бог прощение и мир,

и Освобождаю вас от ваших грехов во имя Отца и Сына и Святого Духа

Для тех, кто принимает таинство Покаяния с сокрушенным сердцем и религиозным настроем, обычно следует Примирение миром и спокойствием.

Об авторе