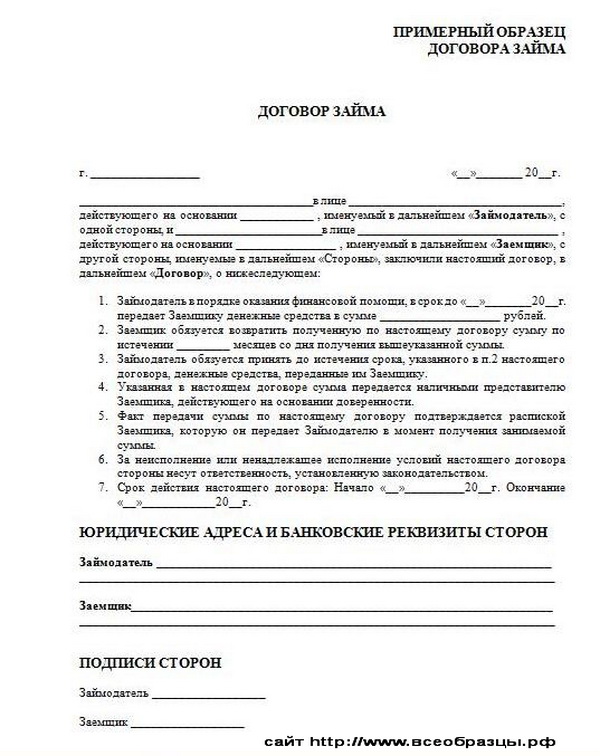

Образец договор займа: Договор займа | Образец — бланк — форма

Договор займа | Образец — бланк — форма

Договор займа – это документ, содержащий информацию о договоренности между сторонами с целью передачи, на указанный в нем срок, денежных средств или иных активов, по истечение которого они должны быть возвращены в полном объеме и соответствующего качества. Соглашение вступает в силу с момента, когда такие активы или средства фактически переданы.

Сторонами договора займа могут выступать как физические, так и юридические лица, которые именуются заемщиком и заимодавцем. Особым видом договора займа является договор государственного займа, в котором одной из сторон выступает государство. Предметом договора могут выступать денежные средства или иные активы, не имеющие исключительных характеристик и которые могут быть заменены иными средствами с юридической точки зрения. Форма договора займа может быть как письменной, так и устной. Однако если одной из сторон выступает юридическое лицо, соглашение должно быть составлено на бумаге, не зависимо от суммы, в которую оценивается его предмет.

Порядок составления, а также исполнения обязанностей по договору займа регулируется Гражданским кодексом Российской Федерации. Согласно ГК документами, которыми может быть оформлен договор займа, являются: вексель (по договору вексельного займа), облигация, а также расписка заемщика. Срок, на который заключается договор займа, не является существенным условием, поэтому документом может не предусмотрен. В таком случае заемщик обязан вернуть предмет займа в течение 30 календарных дней с момента требования заимодателя, если иное не предусмотрено соглашением.

По общему правилу заем предоставляется на условии выплаты процентов за его пользование, что предполагает действующее законодательство, за исключением случаев, если законом или договором предусмотрено иное. В случае, если размер процента в соглашении не определен, а заимодавцем является физическое лицо, применяется процентная ставка, равная процентной ставке, действующей в его регионе. Если заимодавец – юридическое лицо – то ставка процента соответствует ставке рефинансирования Банка России (ставке банковского процента), которая действует в регионе местонахождения этого юридического лица.

Договор займа между юридическим и физическим лицом, образец документа.

У всех могут возникнуть денежные трудности, которые помогают решить кредиты, займы или ссуды. Сегодня мы поговорим об одном из способов поправить свое финансовое положение – о займе.

Как заключить договор займа с кредитной или любой другой организацией? Как оформить правовые отношения и что писать в договоре?

○ Договор займа между юридическим и физическим лицом, образец документа.

Люди часто ищут возможность получить деньги взаймы, но плохая кредитная история или небольшой опыт работы не всегда позволяют обратиться в банк. Договор займа, в отличие от кредитного соглашения, может заключаться между любыми субъектами правоотношений, главное, чтобы стороны сделки были согласны на ее условия.

Сегодня на рынке функционирует множество фирм, готовых предоставить некоторую сумму денег на недлительный период. Чтобы не быть обманутым, предлагаю рассмотреть особенности заключения сделки.

Договор займа между гражданином и организацией в соответствии со ст. 808 ГК РФ должен заключаться в письменной форме. Заем при этом может предоставлять, как физическое, так и юридическое лицо.

Образец договора мы рассмотрим ниже.

Вернуться к содержанию ↑

○ Договор займа – что это?

«По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества».

(п. 1 ст. 807 ГК РФ).

Особенности:

- Договор является двусторонним.

- Договор бывает оплатным и беспроцентным.

- Договор может быть заключен между различными субъектами.

- Сделка может предусматривать не только передачу денег, но и других вещей.

- Существенными условиями соглашения выступают предмет договора (чаще всего определенная сумма денег) и порядок его возврата.

- Заем может быть целевым, тогда займодавец имеет полномочия по контролю за использованием предоставленных средств.

- Сделка относится к реальным.

Вернуться к содержанию ↑

○ Условия вступления в действие договора займа.

Реальность сделки означает то, что положения договора начинают применяться с момента передачи предмета. До того, как денежные средства или иное имущество не будет передано, говорить о наличии правоотношений между сторонами бессмысленно.

«Договор займа считается заключенным с момента передачи денег или других вещей».

(абз. 2 п. 1 ст. 807 ГК РФ).

Вернуться к содержанию ↑

○ Что должно быть прописано в договоре?

Рассмотрим, какие условия в договоре нужно указать, чтобы максимально защититься от недобросовестных контрагентов.

✔ Информация о сторонах.

Информация о юридическом лице должна содержать такие пункты:

- Правовая форма и наименование предприятия.

- Ф.И.О руководителя фирмы.

- Юридический адрес.

- Данные о банковских счетах.

- ОГРН – номер, свидетельствующий о внесении фирмы в ЕГРЮЛ.

- КПП – основание постановки на налоговый учет.

- ИНН.

- Контактная информация.

- Данные о доверенном лице, если договор составляется не руководителем.

Обязательные данные о физическом лице:

- Ф.И.О.

- Адрес.

- Паспортные данные.

- ИНН.

- Контакты.

Эта информация позволяет сторонам поддерживать связь, кроме того, она имеет большую значимость для третьих лиц и суда, если дело дойдет до спора.

✔ Предмет займа.

Передаваться по договору могут:

- Деньги, в том числе в иностранной валюте.

- Родовые вещи, которые подлежат замене и не обладают индивидуальными чертами.

- Валютные ценности.

В договоре обязательно указывается сумма передаваемых средств или количество (вес) вещей, определенных родовыми признаками. Числа прописываются цифрами и прописью.

Числа прописываются цифрами и прописью.

✔ Срок возврата денежных средств.

В договоре может быть отражено одно из положений:

- Дата возврата средств в полном объеме.

- Событие, в связи с которым заемщик должен будет вернуть средства. Обычно таким событием считается предъявление требования займодавца о возврате денег. Если возврат средств привязан к событию, устанавливается срок, в течение которого заем необходимо вернуть.

Если срок возврата не установлен, считается что деньги необходимо вернуть на протяжении 30 дней с момента соответствующего требования займодавца.

«Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором».

(п. 1 ст. 810 ГК РФ).

Кроме того, в договоре может быть предусмотрен или запрещен досрочный возврат средств (п. 2 ст. 810 ГК РФ).

✔ Проценты за пользование и пени за просрочку платежа.

Договор чаще всего заключается под определенный процент.

Если процент не установлен, то его размер определяется в соответствии с величиной ставки рефинансирования ЦБР. В начале 2018 года она составляет 7,5% годовых.

«Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части».

(п. 1 ст. 809 ГК РФ).

Если долг гасится досрочно, то проценты начисляются по день фактической выплаты денег (п. 4 ст. 809 ГК РФ).

4 ст. 809 ГК РФ).

В договоре может быть предусмотрена пеня за несвоевременный возврат средств, обычно она устанавливается в виде процента за каждый день просрочки. Если размер пени на установлен, он определяется исходя из ключевой ставки ЦБР. В начала 2018 года это также 7,5% годовых.

«В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором».

(п. 1 ст. 395 ГК РФ).

✔ Порядок разрешения споров.

Стороны могут оговорить порядок разрешения спорных ситуаций: в каком порядке будут направляться претензии, в какой срок следует ожидать на них ответ и в какой суд следует обращаться, если конфликт решить не удалось.

Вернуться к содержанию ↑

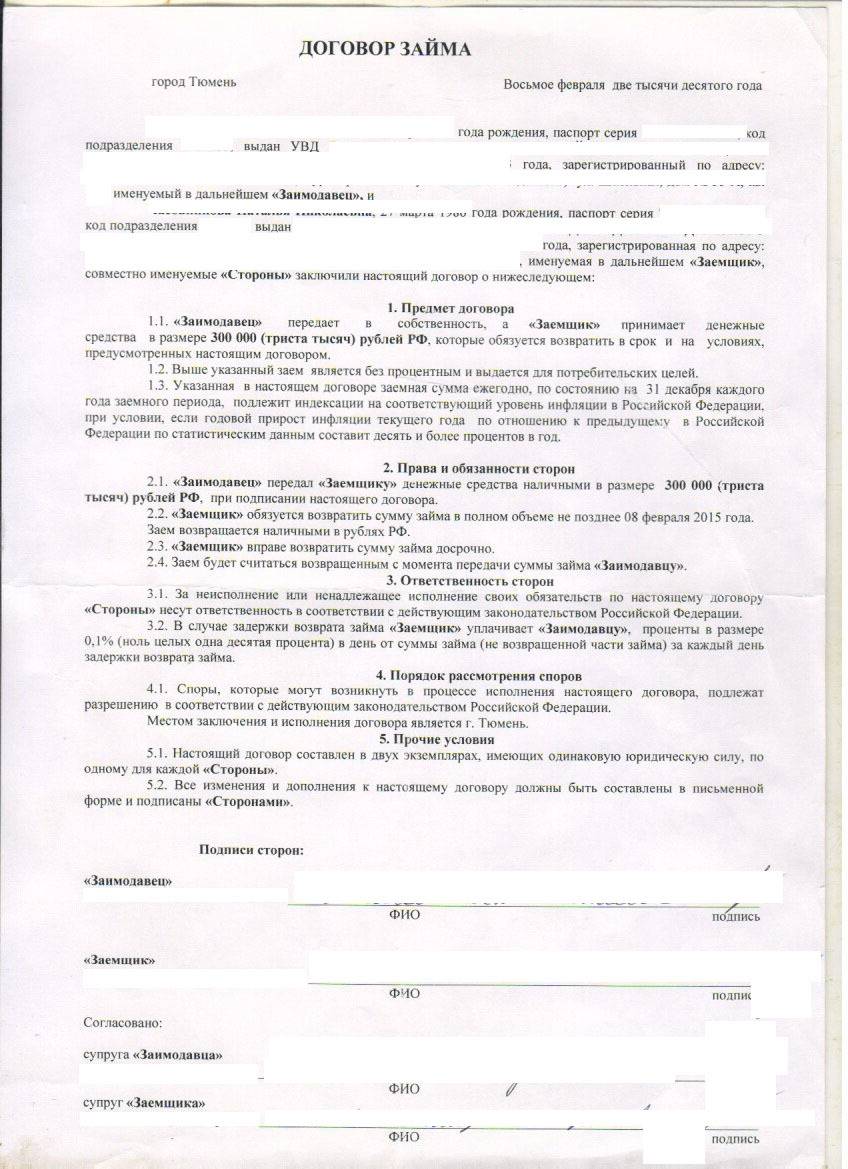

○ Образец договора.

Заполненный документ может выглядеть так:

В приведенном договоре прописаны все существенные и дополнительные условия, поэтому стороны максимально защищены от недобросовестности одного из контрагентов.

Вернуться к содержанию ↑

○ На каких этапах договор может быть расторгнут?

Действие договора может быть прекращено досрочно при наступлении следующих ситуаций.

- Заемщик несвоевременно вносит ежемесячные платежи по договору. В этом случае займодавец вправе потребовать досрочного прекращения договора с возвратом всей суммы денег и процентов (п. 2 ст. 811 ГК РФ).

- Займодавец перечислил меньше денег, чем требовалось. Договор подлежит оспариванию заемщиком и подлежит расторжению (п. 1 ст. 812 ГК РФ).

- При утрате залога или при ухудшении положения займодавца, последний вправе потребовать досрочного прекращения договора (ст. 813 ГК РФ).

- Заемщик не выполняет условия целевого займа.

В этом случае займодавец также может требовать назад свои средства в полном объеме (п. 2 ст. 814 ГК РФ).

В этом случае займодавец также может требовать назад свои средства в полном объеме (п. 2 ст. 814 ГК РФ).

По соглашению сторон договор полежит расторжению на любом из этапов.

До передачи предмета договора говорить о расторжении сделки нельзя, так как считается, что стороны на этот момент еще не вступили в правоотношения.

Вернуться к содержанию ↑

○ Какие объекты могут выступать залогом?

Заложить заемщик может любое имущество, в том числе недвижимое.

Положения о залоге зачастую оформляются в виде дополнительного соглашения между сторонами. Иногда предусматривается, что предмет залога передается займодавцу.

Предмет залога избирается исходя из суммы займа. В залоге могут находиться машина, недвижимость, драгоценности, ценные бумаги или иное имущество, с которого займодавец в случае неисполнения заемщиком договора сможет получить денежное довольствие.

Если стоимость заложенного имущества будет несоразмерно большой, такую сделку можно оспорить, так как она признается кабальной.![]()

Вернуться к содержанию ↑

○ Советы юриста:

✔ Если договор был расторгнут до момента получения средств, правомерно ли требование займодавца возместить проценты, которые он мог бы получить, если бы заемщик взял кредит?

Нет. Требование займодавца незаконно, так как договор считается незаключенным до момента передачи хотя бы части средств (абз. 2 п. 1 ст. 807 ГК РФ).

✔ Что делать, если займодавец требует погашения кредита, но фактической передачи средств он не произвел?

На основании ст. 812 ГК РФ заемщик имеет право оспорить сделку по безденежности, доказывая, что деньги им фактически получены не были. Заемщику следует обратиться в суд с иском на займодавца. Так как никаких свидетельств перечисления денег нет, договор будет считаться незаключенным. Доказательством для суда может служить переписка сторон с необоснованными требованиями займодавца.

Вернуться к содержанию ↑

В видеоматериале Блога Юридической Помощи Вы узнаете, что такое договор займа и как правильно его оформить.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

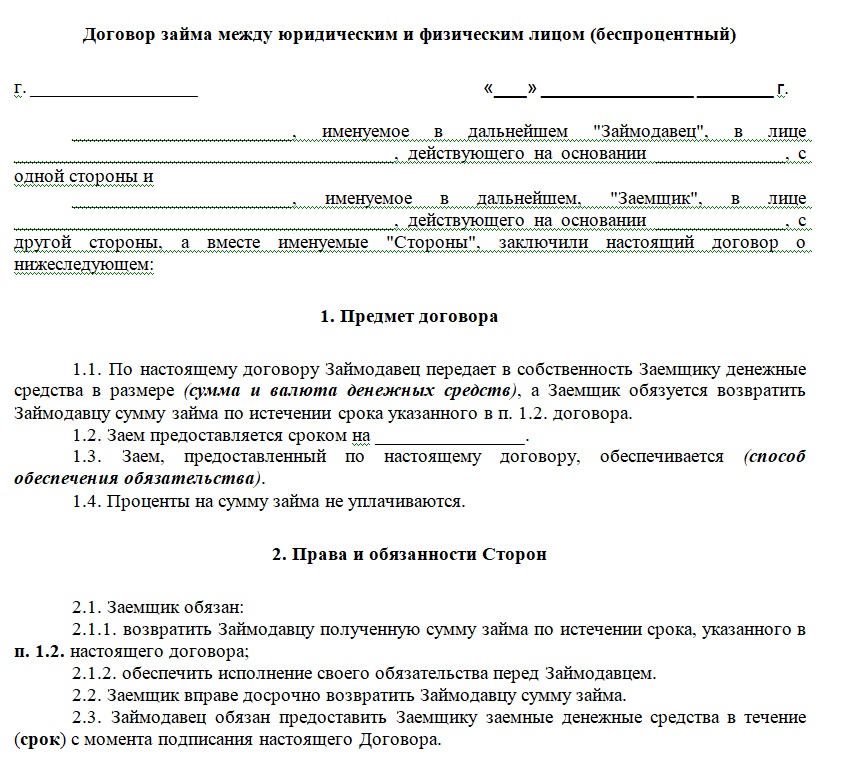

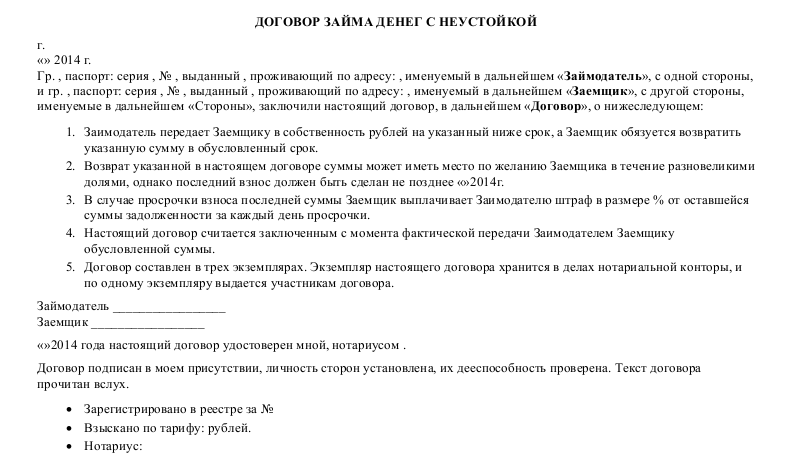

Договор займа денег между физическим и юридическим лицом

Образец договора беспроцентного займа, заключаемого между физическим и юридическим лицом. Может быть использован при временном пополнении денежных средств организации, при привлечении денег, в том числе от учредителей.

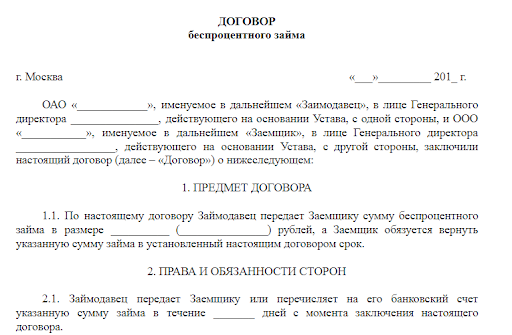

ДОГОВОР ЗАЙМА

город _______________ «___» __________ 20___ года

________________________________________, именуем___ в дальнейшем «Займодатель»,

и ТОО «____________________» в лице директора ________________, действующего на основании Устава, именуемое в дальнейшем «Заемщик», заключили настоящий договор о нижеследующем:

1. Предмет договора

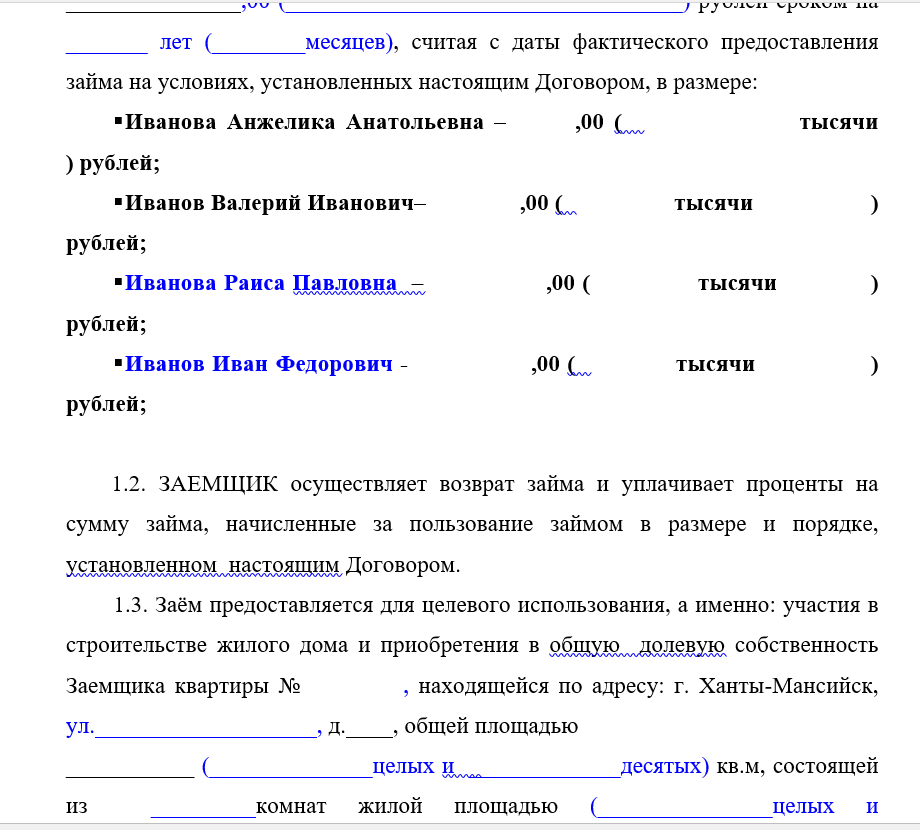

1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в п. 1.1 сумма займа предоставляется Заемщику на срок до «___» ________________ 200___ года.

2. Права и обязанности Сторон

2.1. Займодатель обязуется предоставить указанные в пункте 1.1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания данного договора путем их внесения в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег в кассу Заемщика.

2.3. Подтверждением получения займа является квитанция к приходному кассовому ордеру, выданная Заемщиком.

2.4. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа наличными деньгами.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата выдачи денег Займодателю.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Займодателю неустойку в размере ____% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия

3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах — по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторон

ЗАИМОДАТЕЛЬ ЗАЕМЩИК

____________________________ ТОО «__________________»

____________________________ ________________________

г. _________________________, г.______________________,

_________________________, г.______________________,

ул. ________________________ ул. _____________________

РНН _______________________ РНН ____________________

____________________________ Банковские реквизиты _______

___________________________ ________________________

Директор

___________________ __________________

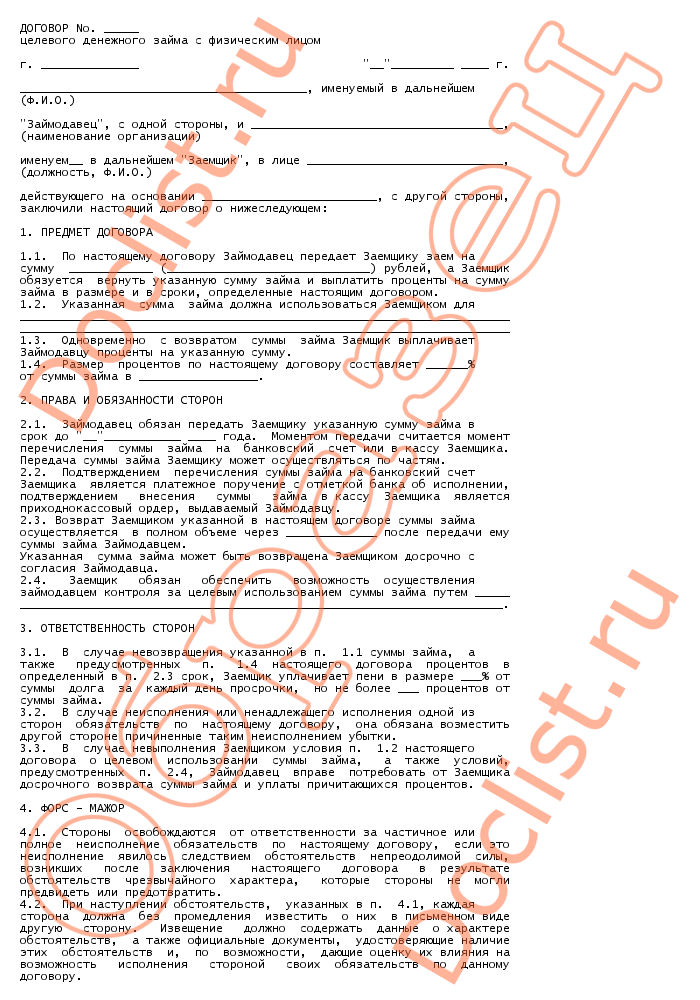

Образец договора займа юридическому лицу

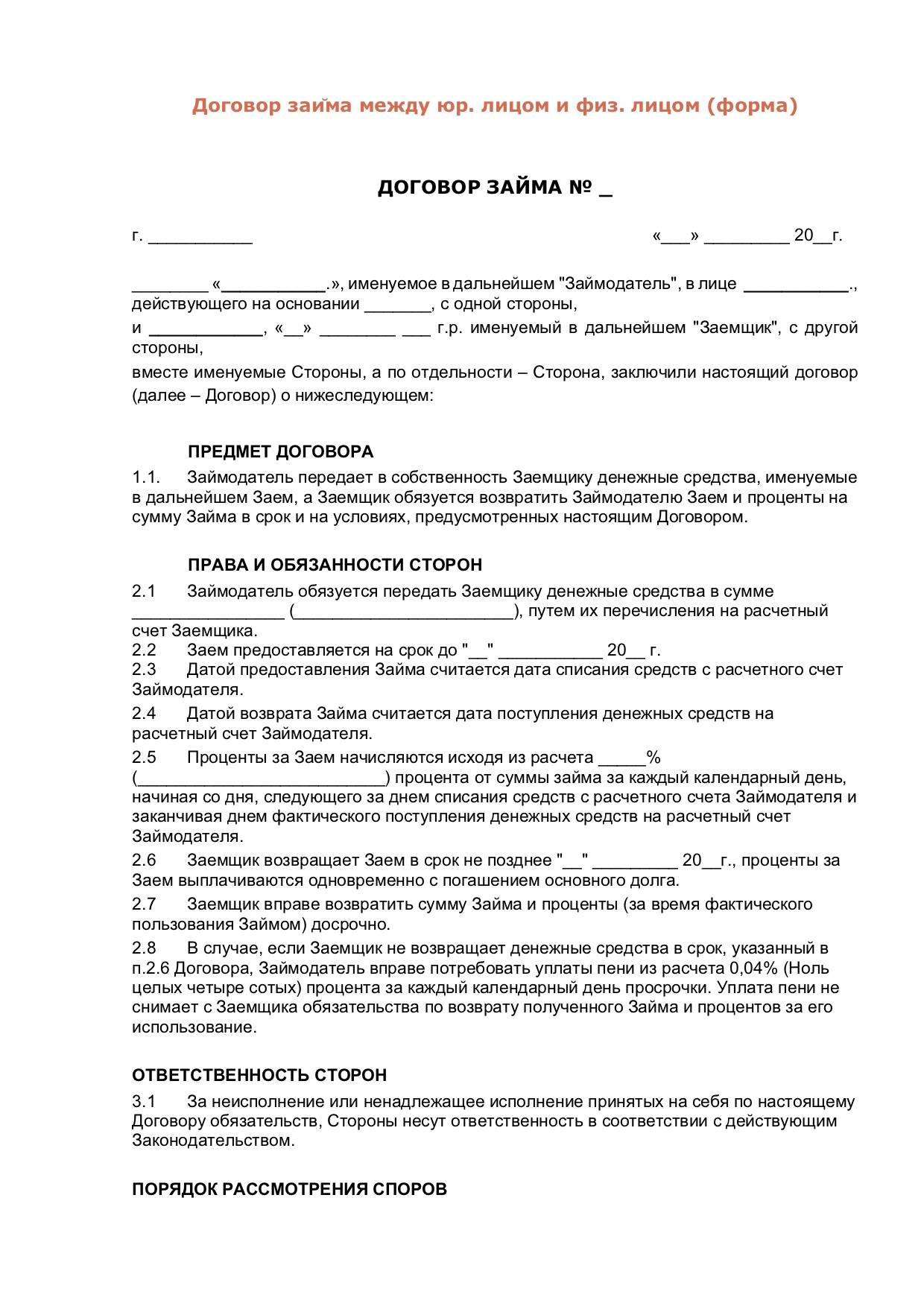

При ведении бизнеса часто возникают ситуации, когда необходимо привлечение дополнительных денежных средств на относительно небольшой срок и срочно. В данной ситуации банковский кредит не подходит – во-первых, продолжительность оформления документов, рассмотрения заявки, заключения договора, во-вторых, высокие процентные ставки. В данном случае часто используют договор займа между юридическим и физическим лицом, например, учредителем.

В данной ситуации банковский кредит не подходит – во-первых, продолжительность оформления документов, рассмотрения заявки, заключения договора, во-вторых, высокие процентные ставки. В данном случае часто используют договор займа между юридическим и физическим лицом, например, учредителем.

Заем от учредителя очень удобен тем, что не требует затрат времени и организация может законно получить денежные средства во временное пользование максимально оперативно – в тот же день.

Договора займа юридическому лицу может быть процентным или беспроцентным, о чем в обязательном порядке должен гласить соответствующий пункт договора займа. Актуальный образец договора займа юридическому лицу без начисления процентов можно скачать по нижеприведенной ссылке.

Скачать бланк договора беспроцентного займа

Ключевые моменты договора займа между юридическим и физическим лицом

Договор займа между юридическим и физическим лицом регулируется в обычном порядке ГК РФ. В нём указывается, что физическое лицо передаёт организации денежные средства, а организация обязуется вернуть полную сумму заёмных средств.

В нём указывается, что физическое лицо передаёт организации денежные средства, а организация обязуется вернуть полную сумму заёмных средств.

В случае процентного договора займа, проценты обычно выплачиваются ежемесячно до полной выплаты задолженности, однако, в договоре можно прописать любой удобный сторонам порядок выплат.

Заем от учредителя (или другого физического лица) должен быть возвращён организацией в оговоренные сроки, заем считается погашенным после перевода на банковский счёт физического лица или передачи денег в наличном виде.

Физическое лицо может предоставить заем юридическому тремя основными способами:

- внести в банке денежные средства на расчетный счет организации

- банковский перевод с личного счета на счёт организации

- проведение суммы займа через кассу предприятия.

Налогообложение физического лица при договоре займа

В случае заключения договора займа юридическому лицу от физического с начислением процентов, то налоговая службы будет рассматривать полученные проценты как доход физического лица. Соответственно, с данных сумм физического лицу необходимо будет заплатить НДФЛ в размере 13%.

Соответственно, с данных сумм физического лицу необходимо будет заплатить НДФЛ в размере 13%.

Данный факт необходимо будет учесть организации при выплате сумм процентов и переводить 13% с этих сумм в госбюджет в качестве налогового агента (по аналогии с выплатой зарплаты).

Таким образом, нужно учитывать, что договор займа между юридическим и физическим лицом с начислением процентов более сложен с точки зрения налогообложения. Образец договора займа юридическому лицу с начислением процентов можно скачать по ссылке ниже.

Скачать бланк договора займа с начислением процентов

[DOC] Скачайте Договор займа денег (возмездный)

Ситуация, при которой применим Договор займа денег (возмездный):

Вы намерены возмездно (т.е. получить вознаграждение) дать в долг деньги, или Вы намерены взять деньги в долг и выплатить за пользование деньгами вознаграждение т. е.:

е.:

- предметом правоотношений является возмездная передача денег в собственность, где одна сторона передает в собственность другой деньги, а вторая сторона обязуется своевременно возвратить такую же сумму денег и выплатить вознаграждение за пользование деньгами.

- возвратность займа обеспечивается только неустойкой иные способы обеспечения, предусмотренные законодательством Республики Казахстан (например, залог, гарантия, поручительство и т.п.) не определены в Договоре займа денег (возмездном).

Другие документы раздела Займ смотрите здесь

Стороны Договора займа денег (возмездного):

- Заимодатель – юридическое лицо, которое обязуется передать деньги в собственность другой стороне и приобретает право на получение вознаграждения;

- Заемщик – лицо (физическое или юридическое лицо, или индивидуальный предприниматель), которое обязуется принять и своевременно возвратить другой стороне такую же сумму денег и выплатить вознаграждение за пользование этими деньгами.

При этом в отношении физических лиц ратифицированными Республикой Казахстан Международными договорами, а также законодательством Республики Казахстан установлено, что индивидуальное предпринимательство имеют право осуществлять:

При этом в отношении физических лиц ратифицированными Республикой Казахстан Международными договорами, а также законодательством Республики Казахстан установлено, что индивидуальное предпринимательство имеют право осуществлять:

- граждане Республики Казахстан;

- как постоянно проживающие (при условии наличия вида на жительство в Республике Казахстан) так и постоянно не проживающие в Республике Казахстан (не имеющие вид на жительство, но находящиеся на территории Республики Казахстан на законном основании) граждане Республики Беларусь, Российской Федерации и Республики Армении;

- постоянно проживающие в Республике Казахстан (при условии наличия вида на жительство в Республике Казахстан) граждане Кыргызской Республики.

- Также в отношении указанных физических лиц, имеющих право на осуществление индивидуального предпринимательства и не использующих труд работников на постоянной основе, законом предоставлено право не регистрироваться в качестве индивидуального предпринимателя при получении дохода, облагаемого у источника выплаты.

Существенные условия Договора займа денег (возмездного)

(условия, без которых, в силу требований закона, Договор займа денег (возмездный) считается не заключенным):

- условие о предмете займа, т.е. когда договор позволяет определить сумму денег, подлежащую передачи в виде займа;

- условие при котором Договор займа денег (возмездный) считается заключенным. В силу предоставленного законом права представленный Договор займа денег (возмездный) считается заключенным с момента его подписания сторонами, при этом также определяются условия передачи денег. Это позволяет существенно снизить возможные риски обеих сторон, связанные с исполнением обязательств. При этом Договор займа денег (возмездный) для юридических лиц и (или) индивидуальных предпринимателей не требует специальных условий для обеспечения формирования документов, подтверждающих надлежащее исполнение Договора займа денег (возмездного), т.к. у таких лиц они обязаны формироваться в силу установленного требования закона фиксировать совершаемые операции и, соответственно, у таких лиц факт передачи денег подтверждается первичными документами или документами, связанными с переводом денег.

- условие при котором Договор займа денег (возмездный) признается недействительным т.е. юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности.

Обычные условия Договора займа денег (возмездного)

(условия, которые стороны для предотвращения возможных рисков и разногласий, в силу предоставленного законом права и (или) обычаев делового оборота, самостоятельно определяют в Договоре займа денег (возмездном)):

- соблюдение установленной формы договора, т.е. его заключение в письменной форме, его подписание сторонами или их представителями и, как правило, если сделка совершается юридическими лицами и (или) индивидуальными предпринимателями, также скрепление печатями, если данное лицо в соответствии с законодательством Республики Казахстан должно иметь печать. Письменная форма установлена для договоров, заключаемых:

- в процессе предпринимательской деятельности, независимо от того, осуществляют ли такую деятельность оба участника договора либо только один из них;

или

- на сумму свыше ста расчетных показателей;

- для физических лиц — гарантии сторон об отсутствии брачных отношений или оформление необходимых согласий супруга (и) по распоряжению общим имуществом супругов (деньгами), согласно представленным формам;

- цель использования полученного предмета займа , т.

е. для использования в каких целях Заемщику предоставляется предмет займа;

е. для использования в каких целях Заемщику предоставляется предмет займа;

- условия, срок предоставления и возврата предмета займа, а при платеже с использованием наличных денег — также и место предоставления и возврата предмета займа;

- размер, условия и срок выплаты вознаграждения, а при платеже с использованием наличных денег — также и место выплаты вознаграждения;

- ответственность сторон;

- порядок разрешения споров;

- порядок изменения, расторжения договора;

- условия, позволяющие заключить договор или в простой письменной форме, или решение сторон нотариально удостоверить договор;

- иные условия, которые стороны в силу предоставленного законом права и (или) обычаев делового оборота и (или) соглашения сторон, могут самостоятельно определить в договоре.

В случае, если стороной по договору является физическое лицо, в том числе индивидуальный предприниматель, то в силу закона «О персональных данных и их защите» необходимо истребовать у этой стороны «Согласие на сбор и обработку персональных данных».

Договор займа денег (возмездный) регулируется:

- статьи Гражданского кодекса РК;

- иные нормативные правовые акты, регламентирующие, а также, связанные с данными правоотношениями.

Распоряжение Правительства КР от 24 сентября 2019 года № 352-р (О заключении договоров займа с фермерами

ПРАВИТЕЛЬСТВО КЫРГЫЗСКОЙ РЕСПУБЛИКИ

РАСПОРЯЖЕНИЕ

от 24 сентября 2019 года № 352-р

В целях реализации Соглашения о финансировании между Кыргызской Республикой и Международной ассоциацией развития (Всемирный банк) по проекту «Комплексное повышение производительности молочного сектора в Кыргызской Республике», подписанного 10 августа 2017 года в городе Бишкек, ратифицированного Законом Кыргызской Республики от 28 декабря 2017 года № 220 (25), в соответствии со статьями 10 и 17 конституционного Закона Кыргызской Республики «О Правительстве Кыргызской Республики», частью 3 статьи 3 Бюджетного кодекса Кыргызской Республики:

1. Министерству финансов Кыргызской Республики совместно с

открытым акционерным обществом «Гарантийный фонд» (далее — ОАО «Гарантийный

фонд») заключить договоры займа с фермерами — членами групп заемщиков

производителей молока на следующих условиях:

Министерству финансов Кыргызской Республики совместно с

открытым акционерным обществом «Гарантийный фонд» (далее — ОАО «Гарантийный

фонд») заключить договоры займа с фермерами — членами групп заемщиков

производителей молока на следующих условиях:

сумма займа — не более 1 200 долларов США в сомовом эквиваленте на одного фермера — члена группы заемщиков производителей молока; срок займа — от 10 месяцев до 3 лет; процентная ставка по займу — 0 процентов;

солидарная ответственность фермеров — членов групп заемщиков производителей молока;

собственный вклад со стороны фермеров — членов групп заемщиков производителей молока — не менее 10 процентов в денежной форме.

2. Утвердить типовой договор займа по форме согласно приложению.

3. Установить, что ОАО «Гарантийный фонд» обеспечивает полную

возвратность средств, выданных в виде займов фермерам — членам групп заемщиков

производителей молока по проекту «Комплексное повышение производительности

молочного сектора в Кыргызской Республике», на указанный счет Министерства

финансов Кыргызской Республики.

4. Министерству финансов Кыргызской Республики в течение одного календарного месяца после завершения проекта «Комплексное повышение производительности молочного сектора в Кыргызской Республике» передать ОАО «Гарантийный фонд» средства Оборотного фонда путем уступки прав требований к портфелю займов и перечисления возвратных средств фермерами — членами группы заемщиков производителей молока на расчетный счет ОАО «Гарантийный фонд».

5. Контроль за исполнением настоящего распоряжения возложить на отдел экономики и инвестиций, отдел агропромышленного комплекса и экологии Аппарата Правительства Кыргызской Республики.

|

Премьер-министр |

М.Д.Абылгазиев |

Приложение

Форма

Типовой договор займа №_____

г. Бишкек

«_»_20_г.

Бишкек

«_»_20_г.

Министерство финансов Кыргызской Республики, именуемое в дальнейшем «Заимодавец», в лице _________________________

____________________________________________________________________________________________________________

(Ф.И.О., должность)

действующей/его на основании распоряжения Правительства Кыргызской

Республики от «_______»__________20___________года №_________________________________________________, открытое

акционерное общество «Гарантийный фонд», в лице________________________________________________________________

____________________________________________________________________________________________________________

(Ф.И.О., должность)

действующей/его на основании доверенности №_________________________________________________________________от

«_________________________________»______________20_______________г. ,

на основании Соглашения по вопросам выдачи

,

на основании Соглашения по вопросам выдачи

займов в рамках оборотного фонда №_______________________от «______________»____________20___________________г.,

заключенного с Министерством финансов Кыргызской Республики, с одной стороны, и

1.___________________________________________________________________________________________________________

2.___________________________________________________________________________________________________________

3.___________________________________________________________________________________________________________

4.___________________________________________________________________________________________________________

5.___________________________________________________________________________________________________________

6.___________________________________________________________________________________________________________

7.___________________________________________________________________________________________________________

именуемые в дальнейшем «Заемщики» или «Группа заемщиков производителей молока», а в отдельности — «Заемщик», в лице членов Группы заемщиков производителей молока, перечисленных выше, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет настоящего Договора

Предмет настоящего Договора

1.1. Займодавец предоставляет Заемщикам денежные средства в виде беспроцентного займа (далее — «групповой займ»/«займ») в размере_______________________________________ (________________________________________________________) сомов.

из расчета на всех членов Группы заемщиков производителей молока под поручительство членов Группы заемщиков производителей молока друг за друга на основании Договора поручительства (приложение 1 к настоящему Договору), а Заемщики используют его по назначению на повышение продуктивности молочного скота и качества молока и обязуются возвратить такую же сумму займа в соответствии с графиком согласно приложению 2 к настоящему Договору.

1.2. Сумма займа Заемщиков распределяется между Заемщиками следующим образом:

|

№ |

Ф.И.О. |

Адрес |

Паспорт № |

Сумма займа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

2. Сроки и условия выдачи займа

2.1. Групповой займ предоставляется сроком на ________________________________________________________________

(_______________________________________________________________________________________________) месяцев(а).

2.2. При выдаче группового займа каждый Заемщик должен внести собственный вклад в размере не менее 10 % от суммы собственного займа на свой расчетный счет в обслуживающем банке.

2.3. Сумму группового займа на расчетные счета Заемщиков зачисляет отдел управления кредитными линиями при Министерстве финансов Кыргызской Республики (далее — ОУКЛ).

2.4. Днем выдачи займа считается дата зачисления денежных средств на счет Заемщиков, если иное не предусмотрено условиями настоящего Договора.

2.5. Все налоги и сборы, предусмотренные законодательством Кыргызской Республики, оплачиваются Заемщиками, в том числе расходы по нотариальному удостоверению, в соответствии с пунктом 8.8. настоящего Договора.

3. Права и обязанности Заемщиков

3.1. Обязанности членов Группы заемщиков производителей молока, предусмотренные настоящим Договором, являются солидарными.

3.2. Члены Группы заемщиков производителей молока не вправе полностью или частично переуступать свои права и обязательства по настоящему Договору.

3.3. Заемщики обязуются:

3.3.1. возвратить Займодавцу групповой займ в сумме и в срок, предусмотренные пунктом 1.1. настоящего Договора и приложением 2 к настоящему Договору;

3.4.2. обеспечивать своевременную выплату и нести солидарную ответственность согласно Договору поручительства за возврат займа;

3.4.3. сохранять квитанции, полученные от обслуживающего банка Заимодавца, по всем выплатам в счет погашения займа. Квитанция является единственным документом, подтверждающим произведенные Заемщиками платежи по погашению займа;

3.4.4. до окончательного погашения задолженности по групповому займу не брать на себя любые дополнительные обязательства, включая получение займов от других финансово-кредитных организаций и частных лиц, выступать в качестве гаранта или поручителя для третьих лиц, заключать с третьими лицами договоры залога, предоставлять гарантии поручительства, продавать или иным способом отчуждать что-либо из своей собственности, что может повлиять на выполнение обязательств по настоящему Договору, обременять свои активы (основные средства и иное имущество), обременять настоящие и будущие доходы; распределять чистый доход при наличии просроченной задолженности по настоящему Договору без письменного согласия Заимодавца и Гарантийного фонда;

3.4.5. незамедлительно извещать Заимодавца в письменном виде о любых фактах и обстоятельствах, способных повлиять на своевременный возврат займа, изменение места жительства, фамилии или имени, места работы/вида бизнеса или места осуществления бизнеса, имеющихся исках в отношении его — в течение 5 (пяти) рабочих дней после наступления этих обстоятельств;

3.4.6. использовать полученный займ по целевому назначению, указанному в Заявке на получение группового займа, а также не использовать денежные средства для производства алкоголя, табачных изделий, распространения и продажи оружия, вредных, токсичных и взрывчатых веществ, а также для деятельности, противоречащей законодательству Кыргызской Республики и вредящей окружающей среде;

3.4.7. в течение срока действия настоящего Договора, вплоть до полного погашения всех платежей по займу, обеспечивать возможность осуществления Заимодавцем и/или Гарантийным фондом, и/или Международной ассоциацией развития контроля за целевым использованием займа, а также по требованию Заимодавца и/или Гарантийного фонда, и/или Международной ассоциации развития предоставлять любые сведения/документы (в том числе копии всех квитанций), подтверждающие целевое использование займа, а также другие сведения и документы, которые могут обоснованно потребовать Заимодавец и/или Гарантийный фонд, и/или Международная ассоциация развития. Количество проверок и их сроки определяются Заимодавцем и с Заемщиком не согласуется;

3.4.8. при реорганизации или ликвидации незамедлительно погасить задолженности по займу независимо от договорного срока погашения;

3.4.9. в течение срока действия настоящего Договора займа осуществлять с Заимодавцем сверку остатков задолженности по займу.

3.5. Заемщики вправе:

3.5.1. досрочно вернуть займ полностью либо частично.

3.5.2. на безвозмездной основе отказаться от получения займа в период после заключения настоящего Договора о займе и до даты перечисления на счет Заемщика денежных средств.

3.6. Заемщики гарантируют, что:

3.6.1. с их стороны нет невыполнения или нарушения условий какого-либо соглашения, имущественных обязательств или имеется судебное разбирательство против него, которые могли бы оказать существенное неблагоприятное влияние на его деловое и финансовое состояние;

3.6.2. обеспечат своевременный возврат группового займа всем принадлежащим им имуществом и получаемыми доходами;

3.6.3. предоставили свое согласие Займодавцу предоставлять и/или раскрывать информацию и сведения о себе Закрытому акционерному обществу Кредитно-информационное Бюро (ЗАО КИБ) «Ишеним» (далее -«Бюро»).

4. Права и обязанности Займодавца

4.1. Займодавец обязуется:

4.1.1 передать Заемщикам сумму группового займа, указанную в пункте 1.1. настоящего Договора, в течение 3 (трех) банковских дней со дня его подписания на расчетный счет Заемщика.

4.1.2 Предоставлять в течение 10 (десяти) рабочих дней по запросу Заемщика любую информацию о полученном займе.

4.2. Заимодавец, Гарантийный фонд (далее — ГФ) вправе:

4.2.1. анализировать кредитоспособность Заемщиков, их финансовое положение и другие вопросы, связанные с предоставлением займа;

4.2.2. отказать в предоставлении Заемщикам займа полностью или частично, при нарушении Заемщиками условий настоящего Договора, непредставлении требуемых Заимодавцем и/или ГФ документов, возникновении обстоятельств, которые ставят под сомнение возможность надлежащего исполнения Заемщиками обязательств по настоящему Договору;

4.2.3. Проводить проверки целевого использования займа Заемщиками, деятельности Заемщиков, их финансового состояния, любых соответствующих материалов/документов и выполнения обязательств Заемщиками по настоящему Договору в любое время в течение всего срока действия настоящего Договора. Количество и даты проверок определяются Займодавцем/ОУКЛ/ГФ самостоятельно, без согласования с Заемщиком. Проверки, предусмотренные п.п. 4.2.3. настоящего Договора, могут также быть произведены Международной ассоциацией развития;

4.2.4. потребовать досрочного погашения группового займа в следующих случаях:

а) нецелевое использование группового займа, а также использование группового займа в целях, противоречащих пункту 3.4.6.;

б) несвоевременное погашение суммы займа согласно пункту 2.2. настоящего Договора;

в) наложение ареста на часть или все имущество Заемщика;

г) отказ Заемщика в предоставлении сведений, касающихся целевого использования группового займа, финансового состояния Заемщика и других необходимых данных, необходимых для мониторинга Заемщика;

д) предоставление Заемщиком недостоверных сведений при оформлении группового займа или в течение срока займа;

е) невыполнение или ненадлежащее исполнение Заемщиком других обязательств по настоящему Договору.

4.2.5. требовать исполнения обязательств по настоящему Договору, как от всех членов Группы заемщиков производителей молока, так и любого из них в отдельности, при том, как полностью, так и в части долга, по своему усмотрению. Займодавец/ОУКЛ/ГФ, не получивший полного удовлетворения от одного Участника, вправе требовать недополученного от остальных Заемщиков, как солидарных должников, в соответствии с Договором поручительства (приложение 1 к настоящему Договору) и статьями 311-313 Гражданского кодекса Кыргызской Республики;

4.2.6. с целью предотвращения чрезмерной задолженности, безнадежных долгов, мошенничества, отмывания денег и предотвращения практики погашения заемщиком своих денежных обязательств перед одной финансово-кредитной организацией за счет средств другой финансово-кредитной организации, для обеспечения принятия обоснованных решений относительно выдаваемых займов, а также защиты общих интересов финансово-кредитных учреждений участников любого Бюро, действующего в Кыргызской Республике на основании лицензии Национального банка Кыргызской Республики, Займодавец/ОУКЛ сохраняет за собой право предоставлять информацию обо всех выданных займах, в том числе по займу, предоставленному в рамках настоящего Договора в Бюро, для создания базы данных по кредитным/заемным историям, в установленном законом и настоящим Договором порядке. Никакие другие коммерческие или профессиональные данные клиентов не могут быть предоставлены в Бюро. Предоставление в установленном порядке информации Бюро не может рассматриваться как нарушение Закона Кыргызской Республики «О банковской тайне».

4.2.7. в течение срока действия настоящего Договора о займе осуществлять с Заемщиком сверку остатков его задолженности по займу.

4.3. Займодавец вправе полностью или частично переуступать свои права и обязательства по настоящему Договору ГФ, а также по сделкам, связанным с обеспечением возврата группового займа Группы заемщиков производителей молока.

5. Условия возврата группового займа

5.1. Все выплаты по групповому займу производятся Заемщиками в национальной валюте Кыргызской Республики

перечислением/пополнением на расчетный счет МФ/ОУКЛ (№ расчетного счета), в дни, указанные в графике погашения задолженности. В случае если дата выплаты займа приходится на выходные и праздничные дни, то датой погашения займа считается следующий за ним рабочий день. Все риски, связанные с доставкой денежных средств до внесения на расчетный счет Заимодавца, несет солидарно вся группа Участников.

5.2. Запрещается погашение платежей по займу путем передачи денежных средств через сотрудников Заимодавца. Допускается погашение целого очередного взноса Группы заемщиков производителей молока по групповому займу одним платежом.

5.3. Любые выплаты согласно условиям настоящего Договора, осуществленные после завершения операционного дня обслуживающего банка, согласно внутренним нормативным процедурам обслуживающего банка, считаются просроченными и принимаются следующим рабочим днем.

5.4. Заемщики не вправе передавать третьим лицам свое право на получение займа по настоящему Договору, после подписания настоящего Договора.

5.5. При частичных выплатах, суммы, выплачиваемые Заемщиком, направляются на покрытие долга основной суммы займа.

5.6. В случае погашения Заемщиком по собственному желанию суммы большей или же ранее чем установлено графиком погашения, выплаты будут засчитываться в счет будущих платежей.

5.7. Заемщик имеет право произвести досрочное погашение по основной сумме группового займа без каких-либо штрафных санкций.

6. Действие непреодолимой силы (форс-мажор)

6.1. Стороны освобождаются от ответственности за полное или частичное неисполнение принятых на себя по настоящему Договору обязательств, если такое неисполнение явилось следствием обстоятельств непреодолимой силы (форс-мажор), возникшими помимо воли и желания сторон и которые нельзя предвидеть или избежать, а именно: объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия, если эти обстоятельства непосредственно повлияли на исполнение условий Договора.

6.2. Сторона, которая не исполняет свои обязательства в силу причин, указанных в п. 6.1. настоящего Договора, должна дать извещение другой стороне о препятствии и влиянии на исполнение обязательств по настоящему Договору, подтвердить факт наличия таких обстоятельств путем представления соответствующего документа, а также уведомить о предположительных сроках воздействия таких обстоятельств и сроках исполнения своих обязательств.

7. Обеспечение займа

7.1. Возврат займа по настоящему Договору обеспечивается

поручительствами лиц согласно Договору поручительства от «_______________________________________________________»

_______201_________года, заключенному между Займодавцем, ГФ и Поручителями, по форме согласно приложению 1 к настоящему Договору.

8. Срок действия Договора и порядок разрешения споров

8.1. Настоящий Договор действует со дня его подписания и прекращает свое действие в день полного погашения Заемщиками своих обязательств, а также других издержек, связанных с мероприятиями по возврату денежных средств в случаях нарушения условий настоящего Договора.

8.2. Отношения между Займодавцем, ГФ и Заемщиком носят сугубо конфиденциальный характер. Стороны обязуются не передавать и не разглашать третьим лицам информацию, касающуюся настоящего Договора, кроме случаев, оговоренных законодательством и настоящим Договором. Займодавец/ГФ вправе предоставлять информацию о Заемщике по требованию соответствующих государственных органов в порядке, предусмотренном законодательством Кыргызской Республики.

8.3. Все изменения и дополнения к настоящему Договору оформляются дополнительным соглашением и являются неотъемлемой частью настоящего Договора.

8.4. В случае невозможности урегулирования споров по соглашению сторон, они подлежат разрешению в судебном порядке, в соответствии с действующим законодательством Кыргызской Республики.

8.5. Настоящий Договор подлежит толкованию по действующему законодательству Кыргызской Республики и Руководству по Оборотному фонду.

8.6. Подписывая настоящий Договор, члены Группы заемщиков производителей молока дают добровольное согласие на:

а) использование Займодавцем/ГФ информации о бизнесе Заемщика, семье и о полученном займе, а также фотографий Заемщика для целей издания брошюр, буклетов, годовых отчетов и другого информационно-рекламного материала по своему усмотрению;

б) предоставление Займодавцем/ГФ информации о наличии просроченной задолженности в органы местного самоуправления, родственникам Заемщика, а также по месту работы Заемщика.

8.7. Настоящий Договор составлен в экземплярах, имеющих одинаковую юридическую силу: по одному для Займодавца/ОУКЛ, ГФ и Заемщиков.

8.8. Настоящий Договор должен быть заключен в нотариальной форме, если его сумма превышает пятьсот кратный размер расчетного показателя.

8.9. Все приложения к настоящему Договору являются его неотъемлемыми частями.

9. Юридические адреса и реквизиты сторон:

Займодавец: Заемщики:

Адрес: Участники Группы заемщиков производителей молока

Руководитель: 1.___________________________________________

_____________________________________________ 2.___________________________________________

(Ф.И.О.) 3.___________________________________________

_____________________________________________

(подпись)

М.П.

ОАО «Гарантийный фонд»

Адрес:________________________________________

Руководитель:__________________________________

(Ф.И.О.)

_______________________

(подпись)

Заемщик ознакомлен с условиями предоставления группового займа, подписал Договор собственноручно в моем присутствии:

________________________________________________________________________________________________________

(Ф.И.О. уполномоченного представителя мобилизационной компании)

_______________________

(подпись)

Приложение 1 к Договору займа

от «______»_______20____года

№________________

Форма

Договор поручительства

Офис____________ «__________»___________20_________г.

Министерство финансов Кыргызской Республики, именуемое в дальнейшем «Займодавец», в лице___________________________

___________________________________________________________________________________________________________

(Ф.И.О., должность)

действующей/его на основании распоряжения Правительства Кыргызской Республики от «____»____ 20___года №___, и ОАО

«Гарантийный фонд», действующее на основании Соглашения по вопросам выдачи займов в рамках оборотного фонда от «_»_ 20_г. № _, заключенного с Министерством финансов Кыргызской Республики, в лице__________________________________

____________________________________________________________________________________________________________

(Ф.И.О., должность),

действующей/его на основании _________________________________________________________________________________

от «__________»_________20________г. №__________, с одной стороны,

Поручители (они же Заемщики):

1.___________________________________________________________________________

2.___________________________________________________________________________

3.___________________________________________________________________________

4.___________________________________________________________________________

5.___________________________________________________________________________

6.___________________________________________________________________________

7.___________________________________________________________________________

с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. В соответствии с настоящим Договором Поручители обязуются солидарно отвечать перед Займодавцем за исполнение обязательств по своевременному возврату Займодавцу займа по Договору займа от «___»____ 20___г. №__, заключенному между

Займодавцем, Гарантийным фондом и Заемщиками (далее — Договор займа)

1._________________________________________________

2._________________________________________________

3._________________________________________________

4._________________________________________________

5._________________________________________________

6._________________________________________________

7._________________________________________________

1.2. Общая сумма займа по Договору займа, указанная в пункте 1.1. Договора займа, составляет _ (__) сомов, со сроком возврата

«______»________20______года.

1.3. Поручители обязуются отвечать перед Займодавцем в том же объеме, как и Заемщик и/или Заемщики, и обязуется возместить Займодавцу в случае неисполнения или ненадлежащего исполнения обязательств Заемщиком и/или Заемщиками остаток долга.

1.4. Поручители несут ответственность по обязательствам как одного Заемщика, так и всех Заемщиков всем принадлежащим им имуществом.

1.5. Ответственность Поручителей предельной суммой не ограничивается и будет определена на момент исполнения Поручителями любых обязательств Заемщика, вытекающих из Договора займа.

2. Права и обязанности

2.1. Поручители обязуются отвечать перед Гарантийным фондом солидарно с Заемщиком по обязательствам по Договору займа, дополнительным соглашениям к Договору займа в том же объеме, как и Заемщик и/или Заемщики.

2.2. Обязательства, предусмотренные пунктами 1.1. — 1.5. настоящего Договора, должны быть исполнены Поручителями в течение трех календарных дней со дня обращения к нему Гарантийного фонда. Гарантийный фонд вправе обратиться к Поручителям в день получения отказа Заемщика от выполнения взятых на себя обязательств по Договору займа.

2.3. Гарантийный фонд должен уведомить Поручителей о неисполнении или о ненадлежащем исполнении Заемщиком обязательств по возврату денежных средств по Договору займа, указанному в пункте 1.1, и предъявить требование о погашении задолженности в течение 5 календарных дней с момента наступления срока исполнения обязательств.

2.4. Поручители обязаны исполнить обязательство Заемщика по возврату денежных средств Заимодавцу в течение 5 (пяти) календарных дней с момента получения от Гарантийного фонда сообщения о невыполнения срока исполнения обязательств. В случае неисполнения Поручителями обязательств по погашению задолженности Заемщика, Гарантийный фонд предъявляет иск в судебные органы для взыскания задолженности в судебном порядке.

2.5. К Поручителям, исполнившим обязательства Заемщика по Договору займа, переходят все права Заимодавца по этому обязательству.

2.6. В случае исполнения Поручителями за Заемщика обязательств перед Заимодавцем, последний обязуется передать Поручителям все документы, удостоверяющие права требования к Заемщику, и передать права, обеспечивающие это требование.

2.7. Заемщик, исполнивший обязательство по договору займа, обеспеченное поручительством, обязан немедленно известить об этом Поручителей.

2.8. Поручители обязаны незамедлительно извещать Займодавца/ОУКЛ/Гарантийный фонд в письменном виде о любых фактах и обстоятельствах, способных повлиять на своевременный возврат займа, изменение места жительства, фамилии или имени, места работы/вида бизнеса или места осуществления бизнеса в течение 5 (пяти) рабочих дней после этих изменений. В случае невыполнения данного требования, место жительство каждого Поручителя, указанное в настоящем Договоре, считается последним известным местом жительства Поручителя.

2.9. Займодавец вправе полностью или частично переуступать Гарантийному фонду свои права и обязательства по настоящему Договору.

2.10. Поручители не вправе полностью или частично переуступать свои права и обязательства по настоящему Договору.

3. Срок действия настоящего Договора

3.1. Настоящий Договор вступает в силу со дня его подписания. Настоящий договор остается в силе в течение всего срока действия Договора, указанного в пункте 1.1. Договора, а в случае неисполнения Заемщиком обязательств по Договору займа — до момента полного выполнения Поручителем и/или Поручителями всех обязательств, предусмотренных настоящим Договором.

3.2. Поручительство прекращается:

— в случае полного исполнения Заемщиком обязательств по Договору займа;

— при переводе долга на другое лицо, если Поручители не дали Заимодавцу согласие отвечать за нового должника.

— в иных случаях, предусмотренных законодательством Кыргызской Республики.

4. Прочие условия

4.1. Настоящий Договор является обязательным для исполнения Поручителями, а в случае смерти — для наследников имущества Поручителей.

4.2. В соответствии с настоящим Договором под «Поручителями» понимается как вся группа поручителей, так и отдельно каждый из них.

4.3. Настоящий Договор является неотъемлемой частью Договора займа от «______»_____20_______г.

4.4. Настоящий Договор составлен в экземплярах, имеющих одинаковую юридическую силу: по одному для Гарантийного фонда, Займодавца/ОУКЛ и Поручителей.

4.5. Все изменения и дополнения к настоящему Договору оформляются дополнительным соглашением в письменном виде и являются неотъемлемой частью настоящего Договора.

4.6. Споры по настоящему Договору разрешаются в порядке, предусмотренном действующим законодательством Кыргызской Республики.

5. Юридические адреса и реквизиты сторон:

Займодавец: Поручители:

Адрес: Участники ГЗПМ:

Руководитель:_____________ 1.______________

(Ф.И.О.) 2 ______________

3.______________

_________________________

(подпись)

М.П.

ОАО «Гарантийный фонд»

Адрес:___________________________

Руководитель:_____________________

(Ф.И.О.)

_________________________________

(подпись)

М.П.

Приложение 2 к Договору займа

от «________»_____20____года

№________

Форма

ГРАФИК погашения задолженности

Министерство финансов Кыргызской Республики, именуемое в дальнейшем «Займодавец», в лице________________________

___________________________________________________________________________________________________________

(Ф.И.О., должность)

действующей/его на основании распоряжения Правительства Кыргызской

Республики от «_____» ______ 20_______года №_____, и ОАО

«Гарантийный фонд», действующее на основании Соглашения по вопросам выдачи займов в рамках оборотного фонда от «________»_________ 20__________г., № __________, заключенного с Министерством финансов Кыргызской Республики, в лице

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

(Ф.И.О., должность)

действующей/его на основании_________________________________________________________________________________

№________ от «_______»_________ 20___________ г., с одной стороны, и

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

именуемой/его в дальнейшем «Заемщик», с другой стороны, определили следующий график возврата Заемщиком суммы займа:

|

№ |

Сумма (сом.) |

Транш |

Дата возврата |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

Итого: |

|

|

|

Заемщики: Займодавец: ОАО «Гарантийный фонд»:

1.______________ _______________ ____________________

(Подпись) (Подпись)

2._____________

3._____________

4._____________

_______________ ____________________

М.П. М.П.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1626812438.8f6acd6

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

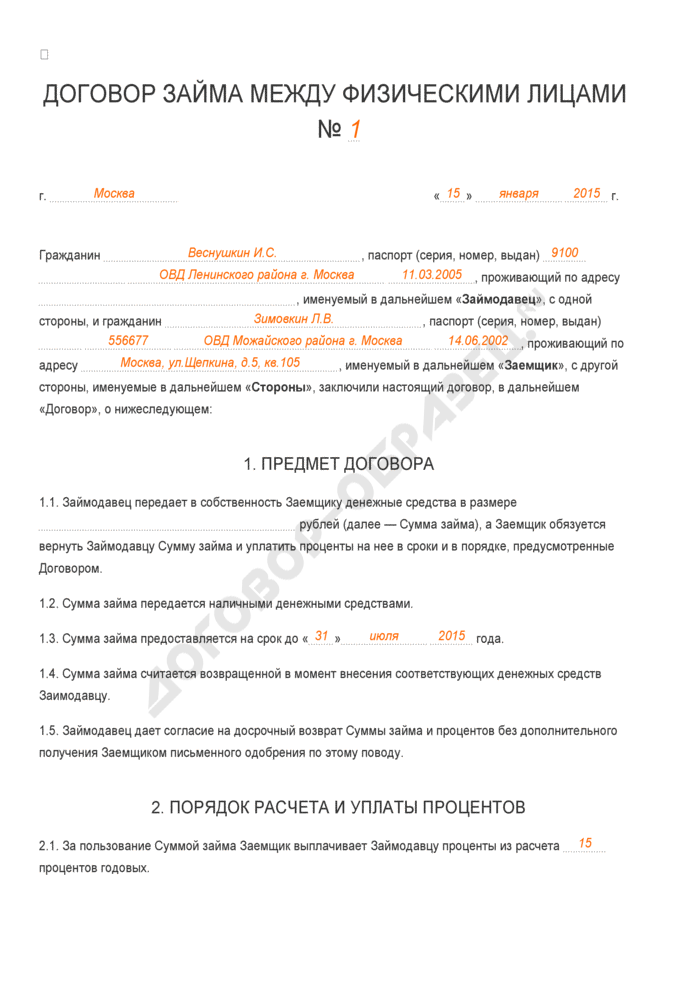

Бесплатный шаблон договора личного займа | Пример — Word

Индивидуальный кредитный договор — это юридический документ, который заполняется кредитором и заемщиком для определения условий кредита. Кредитное соглашение или «примечание» имеет обязательную юридическую силу. Этот документ считается контрактом, и поэтому от заемщика ожидается соблюдение его условий и применимого законодательства. Платежи должны производиться вовремя и в соответствии с инструкциями по соглашению.

Ставки ростовщичества штата — максимальная процентная ставка, разрешенная кредитором в штате.

Персональный заем — это сумма денег, взятых в долг физическим лицом, которую можно использовать для любых целей. Заемщик будет нести ответственность за выплату кредитору обратно плюс проценты. Проценты — это стоимость кредита, рассчитываемая ежегодно.

Кредитором может быть банк, финансовое учреждение или физическое лицо — договор займа будет иметь обязательную юридическую силу в любом случае.

- Совместная подпись — Когда у заемщика плохой кредит или его нет, и ему нужно, чтобы кто-то другой нес ответственность в случае, если он не заплатит.

- Фиксированная ставка — Процентная ставка остается неизменной в течение периода погашения.

- Обеспеченный — Заемщик должен внести залог в случае дефолта. Часто залог — это автомобиль или вторая ипотека, заложенная на дом.

- Необеспеченный — Заемщик не обязан размещать обеспечение в рамках кредитного соглашения.Хотя, если заемщик не заплатит, его личные активы все равно могут быть конфискованы на законных основаниях.

- Переменная ставка — Когда процентная ставка привязана к третьей стороне, такой как текущая ставка по федеральным фондам.

Этот кредитный договор должен включать несколько ключевых положений:

- Сумма кредита ($)

- Дата займа

- Информация о заемщиках и кредиторах

- Процентная ставка

- Условия повторной оплаты

- Просроченные платежи (если есть)

- Условия по умолчанию (если заемщик не платит)

- Штраф за досрочное погашение (при наличии)

- Залог (залог)

- Закон о корпоративном управлении (штат)

- Содействующий подписчик (если есть)

- Передача прав

Основное отличие от заключается в том, что личный заем должен быть возвращен в определенный день, а кредитная линия предлагает возобновляемый доступ к деньгам без даты окончания.

| Разница | Персональный заем | Кредитная линия |

| Срок выплаты | Определенные даты начала и окончания. | Оборотная без даты окончания. |

| Требуется залог? | Нет, в большинстве случаев. | Да, в большинстве случаев. |

| Процентная ставка | Исправлено в большинстве случаев. | В большинстве случаев переменная. |

В отличие от бизнес-займов или автокредитов, условия которых определяют, как можно потратить средства, деньги личного займа могут быть использованы заемщиком для любых целей .

Поскольку личные ссуды более гибкие, не привязаны к конкретной покупке или цели, они часто необеспечены. Это означает, что долг не привязан к каким-либо реальным активам, в отличие от жилищной ипотеки к дому или ссуды на покупку автомобиля к транспортному средству. Если личный заем должен быть обеспечен залогом, это должно быть конкретно указано в договоре.

Загрузить: Adobe PDF, MS Office (.docx), OpenDocument

Соглашение о бесплатном займе — Создать, скачать и распечатать

Информация о кредитном договоре

Договор займа также известен как:

Что такое кредитный договор?

Кредитное соглашение — это документ между заемщиком и кредитором, в котором подробно описывается график погашения кредита.

Используйте шаблон соглашения о ссуде от LawDepot для деловых операций, обучения студентов, покупки недвижимости, авансовых платежей или личных ссуд между друзьями и семьей.

Почему мне следует использовать кредитное соглашение?

Использование кредитного соглашения защищает вас как кредитора, поскольку оно юридически требует от заемщика обязательство выплатить ссуду регулярными платежами или единовременно. Заемщик также может найти договор о ссуде полезным, потому что в нем прописаны детали ссуды для его учета и помогает отслеживать платежи.

Для чего можно использовать кредитное соглашение?

Настроить шаблон кредитного соглашения LawDepot для различных целей, в том числе:

- Бизнес-кредиты , например, капитал для начинающего бизнеса

- Покупает , например автомобиль, лодку или мебель

- Ссуды на недвижимость , например, первоначальный взнос за дом

- Студенческие ссуды на обучение и другие расходы на образование

- Личное кредитование между друзьями или семьей в счет погашения долгов или счетов

В чем разница между кредитным договором и простым векселем?

Кредитный договор является более всеобъемлющим, чем простой вексель и включает пункты обо всем соглашении, дополнительных расходах и процессе внесения поправок (т.д., как изменить условия договора). Используйте кредитное соглашение для ссуд на большую сумму или от нескольких кредиторов. Используйте простой вексель для ссуд, которые поступают от нетрадиционных кредиторов, таких как частные лица или компании, а не от банков или кредитных союзов.

Что включает в себя кредитное соглашение?

Кредитные договоры обычно включают информацию о:

- Местоположение . Люди обычно выбирают местоположение кредитора для кредитного соглашения, но если соглашение касается покупки активов, то стороны могут вместо этого указать местоположение активов.

- Кредитор и заемщик . Эти данные включают имя, адрес и то, является ли кредитор или заемщик физическим или юридическим лицом. Вы также можете добавить подписавшего, который соглашается выплатить долг, если заемщик не выполнит свои обязательства по ссуде.

- Сумма кредита . Сумма ссуды заемщику и есть сумма ссуды.

- Проценты и пени . Если кредитор взимает проценты, он может указать процент процентов и частоту их начисления (ежемесячно, каждые шесть месяцев или ежегодно).Кредитор может также штрафовать просроченные платежи, взимая штрафы за просрочку платежа или увеличивая процентную ставку.

- Способ погашения . Заемщик может погасить кредит однократным или регулярным платежом. В соглашении должен быть указан график погашения, когда должна быть выплачена окончательная сумма, и может ли заемщик погасить ссуду досрочно или единовременно.

- Залог и страхование . Заемщик может обеспечить ссуду залогом, например автомобилем, оборудованием или драгоценностями.В этом случае кредитор может наложить арест на обеспечение, если заемщик не может выплатить полную сумму кредита. Кредитор может также потребовать от заемщика страховки, если он использует ссуду для покупки автомобиля.

Должен ли я взимать проценты по кредитному соглашению?

Проценты — это способ кредитора взимать деньги по ссуде и компенсировать риск, связанный со сделкой.

Вы можете начать взимать проценты или увеличить процентную ставку, если заемщик не может произвести платеж вовремя.Повышенный процент дает вам дополнительную компенсацию за неуплату заемщиком в соответствии с обещаниями и проблемы, связанные с необходимостью принудительного исполнения Соглашения о займе.

Что произойдет, если заемщик или кредитор умрет до выплаты ссуды?

Если заемщик умирает до выплаты кредита, власти используют свои активы для выплаты оставшейся части долга. Если есть совместная подпись, ответственность по долгу ложится на них.

Если кредитор умирает до получения полного погашения, заемщик должен перед его имуществом.В этом случае бенефициары имущества кредитора получат оставшуюся часть долга.

Если ссуда выдана на значительную сумму, важно обновить свое Завещание, указав, как вы хотите поступить с непогашенной ссудой после вашей смерти.

Связанные документы:

Часто задаваемые вопросы:

Часто задаваемые вопросы о кредитном соглашении Кредитное соглашение— шаблон, онлайн-образец

Соглашение о займе — это письменное обещание кредитора предоставить ссуду кому-либо в обмен на обещание заемщика вернуть ссуду , как описано в Соглашении.Его основная функция — служить письменным подтверждением суммы долга и условий, на которых он будет погашен, включая процентную ставку (если таковая имеется). Вексель служит юридическим документом, имеющим исковую силу в суде, создавая обязательства как для заемщика, так и для кредитора. Используйте этот шаблон кредитного договора, чтобы одолжить или занять деньги .

Хотя кредитные соглашения часто называют долговыми расписками или простыми векселями, кредитные соглашения отличаются от этих документов по двум ключевым аспектам: 1. Соглашения о займе являются обязательными как для заемщика, так и для кредитора ; и 2. Соглашения о ссуде более подробны и содержат подробные положения о том, когда и как заемщик выплатит ссуду, и какие виды штрафов будут понесены, если заемщик не выполнит выплату. Кредитные соглашения обычно используются, когда речь идет о крупных денежных суммах, таких как студенческие ссуды, ипотека, автокредиты и бизнес-ссуды. Для небольших и / или более неофициальных займов, таких как займы между семьей и друзьями, следует использовать вексель, который также доступен на этом веб-сайте.

Как пользоваться этим документом

В этом Соглашении изложены все условия и детали ссуды, включая имена и адреса заемщика и кредитора, сумму денег, которые будут заимствованы, как часто будут производиться платежи, сумма платежей и подписи стороны.

Вы можете выбрать один из нескольких типов ссуд, доступных в этой форме.

- Кредит в рассрочку . Заемщик выплачивает ссуду плюс проценты (если таковые имеются), производя платежи в течение определенного периода времени, например, ежегодно, ежемесячно или еженедельно.

- Единовременный платеж . Заемщик выплачивает заемные деньги плюс проценты (если таковые имеются) одним платежом в заранее согласованную дату .

- Срок до востребования . Заемщик выплачивает заемные деньги, плюс проценты (если таковые имеются), единовременным платежом, причитающимся в то время, когда Кредитор запрашивает их.

Вы также можете указать, будут ли начисляться проценты по ссуде, и, если да, то процентную ставку, которая будет использоваться. У вас также есть возможность включить положения, регулирующие досрочные платежи, а также положение об ускорении, которое приведет к наступлению срока погашения всей ссуды в случае просрочки платежей или неуплаты в соответствии с согласованным графиком плана платежей.

Если кредитор и заемщик решают изменить условия кредитного соглашения, используйте форму «Поправка к соглашению». После того, как ссуда будет полностью погашена, заполните форму Соглашения о выдаче ссуды.

Применимое право

Соглашения о займерегулируются Статьей III Единого коммерческого кодекса («UCC»).

Существует ряд важных элементов, которые должны присутствовать для того, чтобы ваше кредитное соглашение могло быть принудительно исполнено в суде.

- Соглашение о займе должно быть в письменной форме, чтобы суд мог сослаться на письменный отчет.

- Соглашение должно быть обещанием выплатить деньги.

- В соглашении должна быть указана конкретная сумма денег, которая будет выплачена. Это не распространяется на проценты, которые могут потребоваться. Если в Соглашении указана процентная ставка, но не указана сумма в долларах, оно остается в силе.

- Заемщик и кредитор должны подписать договор

Как изменить шаблон

Вы заполняете форму.Документ создается у вас на глазах, когда вы отвечаете на вопросы.

В конце вы получите его бесплатно в форматах Word и PDF . Вы можете изменить , а использовать повторно, .

Простой, личный, сотрудник и семья

Кредитный договор

Настоящее Соглашение о займе (настоящее «Соглашение») заключено с ______ дня _______________, 20______ («Дата вступления в силу») между: Заемщиком (ами): ________________________________________________, расположенным по адресу _______________ _________________________________________ [адрес ] («Заемщик») и Кредитор: ________________________________________________, расположенный по адресу _________________ _______________________________________ [Адрес] («Кредитор»).Стороны договариваются о нижеследующем:

- Сумма кредита. Кредитор соглашается предоставить Заемщику ссуду на основную сумму в $ _____________ («Заем»),

вместе с процентами на непогашенную основную сумму займа («Основной остаток») и в соответствии с условиями, изложенными ниже.

- Погашение кредита. (Отметьте один)

☐ Единый платеж. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, затратами и расходами подлежит выплате (отметьте один) ☐ по требованию Кредитора ☐ ____________________ 20______ или ранее.☐

☐ Регулярные платежи. Заем вместе с начисленными и невыплаченными процентами и всеми другими сборами, затратами и расходами подлежит выплате не позднее ____________________ 20______. Все платежи по настоящему Соглашению сначала применяются к начисленным процентам, а затем к основному остатку. Заем подлежит выплате частями в размере _____________ долларов США. Первый платеж должен быть произведен ____________________, 20______, а затем должен быть произведен в __________ [Количество платежей], равное количество раз подряд: (Отметьте один)

☐ Ежемесячный платеж.Каждый последующий платеж подлежит оплате __________ числа месяца.

☐ Ежеквартальная рассрочка. Каждый последующий платеж должен быть произведен в __________ день квартала.

☐ Полугодовые платежи. Каждый последующий платеж должен быть произведен в __________ день полугодия.

☐ Годовые платежи. Каждый последующий платеж подлежит оплате __________ дня в году.

- Безопасность. (Отметьте один)

☐ Займ обеспечен залогом.Заемщик соглашается с тем, что до тех пор, пока Заем вместе с процентами не будет выплачен в полном объеме, Заем будет обеспечен __________________________________________________________, и Заемщик настоящим предоставляет Кредитору обеспечительный интерес в таком имуществе.

☐ Кредит НЕ обеспечен залогом.

- Гарантия. (Отметьте один)

☐ Есть поручитель. ________________________, расположенный по адресу _______________________________ __________________ («Гарант»), обещает безоговорочно гарантировать Кредитору полную оплату и выполнение Заемщиком всех обязанностей и обязательств, вытекающих из настоящего Соглашения.Гарант соглашается, что эта гарантия будет оставаться в полной силе и действовать и быть обязательной для Гаранта до тех пор, пока настоящее Соглашение не будет выполнено.

☐ Имеется NO поручителя.

- Проценты. На основной остаток начисляются проценты по ставке __________% годовых, начисляемые ежедневно. Тем не менее, общая сумма начисленных процентов не должна превышать максимальную сумму, разрешенную законом, и Заемщик не обязан выплачивать проценты, превышающие такую сумму.

- Плата за просрочку. (Отметьте один)

☐ Существует пени за просрочку платежа. Если Заемщик не может произвести платеж, причитающийся по настоящему Соглашению в течение _________ дней после установленной даты, Заемщик соглашается уплатить Кредитору комиссию за просрочку платежа в размере __________% от суммы, подлежащей уплате.

☐ НЕТ штраф за просрочку платежа.

- Предоплата. (Отметьте один)

☐ Заемщик имеет право досрочно погасить всю или часть Займа вместе с начисленными и невыплаченными процентами в любое время без штрафа за досрочное погашение или какой-либо премии.Заемщик должен предоставить Кредитору письменное уведомление за __________ дней о предоплате и сумме предоплаты. Скидка (Отметьте)

☐ Если Заемщик выплатит всю Заем вместе с начисленными процентами не позднее ____________________ 20______ г., Кредитор предоставит скидку в размере __________% от суммы основного долга, подлежащей оплате.

☐ Не применимо.

☐ Заемщик НЕ имеет права досрочно погасить всю или часть Займа.

- Разгон. (Отметьте один)

☐ В случае, если Заемщик опаздывает с платежом более чем на __________ дней, Кредитор по своему усмотрению может потребовать, чтобы основной остаток и любые начисленные и невыплаченные проценты подлежали немедленной выплате в полном объеме.

☐ В случае, если Заемщик задерживает платеж, Кредитор может НЕ ускорить выдачу займа.

- Средства правовой защиты. Кредитор может обеспечить соблюдение своих прав или средств правовой защиты по справедливости или по закону, или и того, и другого, будь то для конкретного выполнения любого положения настоящего Соглашения или для обеспечения выплаты Займа или любого другого законного или справедливого права или средства правовой защиты.Права и средства правовой защиты Кредитора, существующие сейчас или в будущем по закону или по праву капитала, по закону или иным образом, должны быть кумулятивными и должны дополнять любое другое такое право или средство правовой защиты.

- Затраты и расходы. Заемщик должен оплатить Кредитору все расходы по взысканию, включая разумные гонорары адвоката, которые Кредитор несет при исполнении настоящего Соглашения.

- Отказ от прав. Заемщик и все поручители, поручители и индоссанты настоящего Соглашения отказываются от предъявления, протеста и требования, уведомления о протесте, требования и бесчестия и невыплаты по настоящему Соглашению.

- Правопреемники и правопреемники. Настоящее Соглашение будет действовать в интересах соответствующих правопреемников и разрешенных правопреемников Кредитора и Заемщика и будет иметь обязательную силу для них.

- Совместная и раздельная ответственность. Обязательства каждого Заемщика являются солидарными по настоящему Соглашению.

- Поправка. Настоящее Соглашение может быть изменено или изменено только путем письменного соглашения, подписанного Заемщиком и Кредитором.

- Уведомления. Любое уведомление или сообщение по данному Займу должно быть в письменной форме и отправлено одним из следующих способов: (Отметьте все подходящие варианты)

☐ Личная доставка

☐ Ночная курьерская служба

☐ Сертифицированное или зарегистрированное письмо (предоплата почтовых услуг, требуется возврат квитанции)

☐ Факс

☐ Электронная электронная почта

☐ Другое: _____________________________________________________