Образец оборотно сальдовой ведомости: Оборотно-сальдовая ведомость | Образец — бланк — форма

что показывает, как читать, составить и проверить + образцы заполнения

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

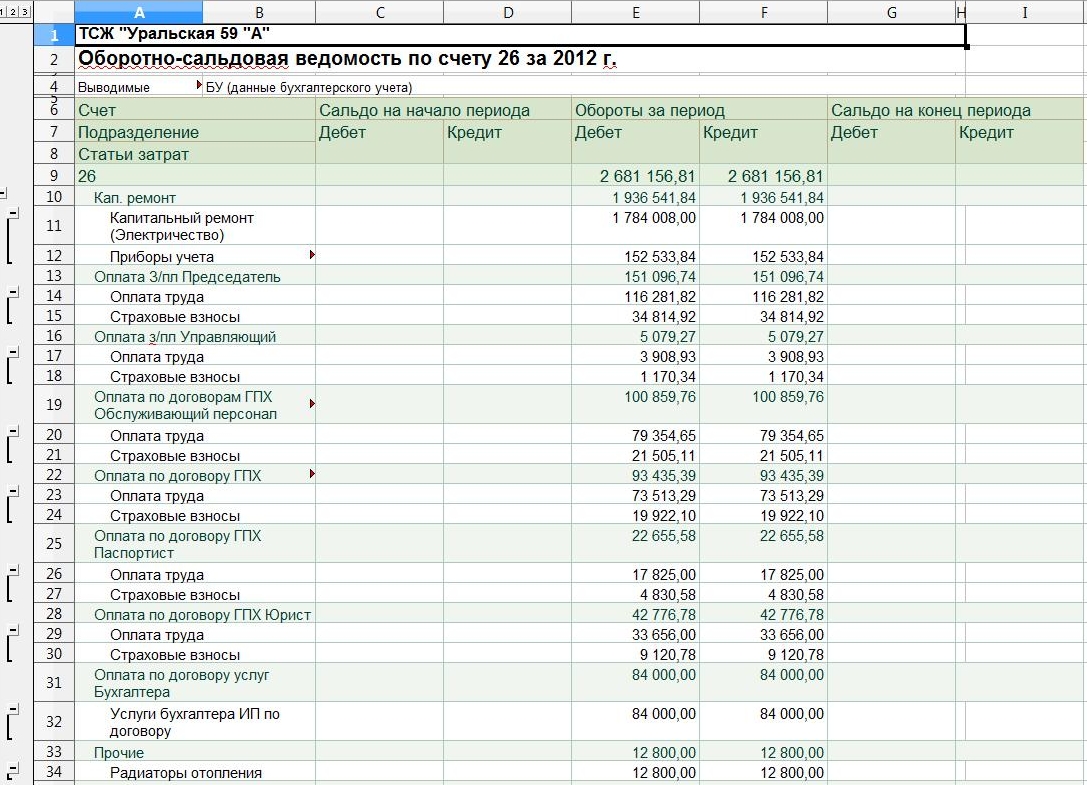

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Специалист в области маркетинга, финансов и трудового права. Оцените статью: Поделитесь с друзьями!Бухгалтерия 8.2. Понятный самоучитель для начинающих

Оборотно-сальдовая ведомость

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

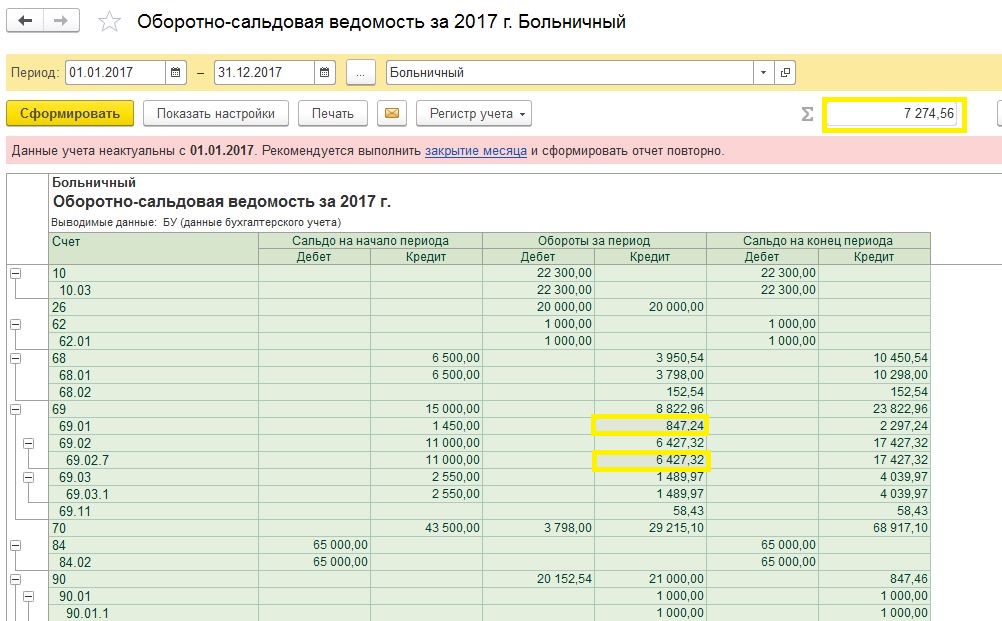

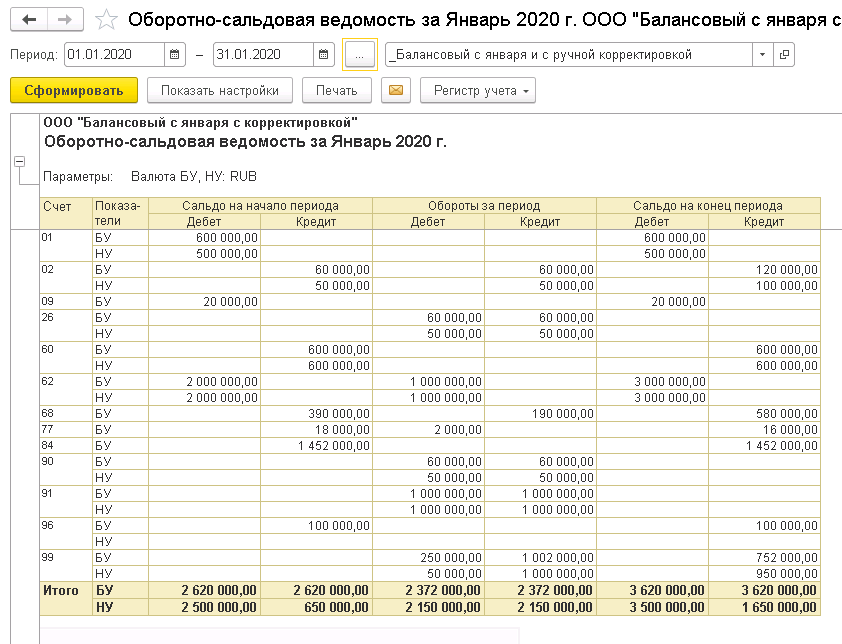

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ? Оборотно-сальдовая ведомость. Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ? Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням.

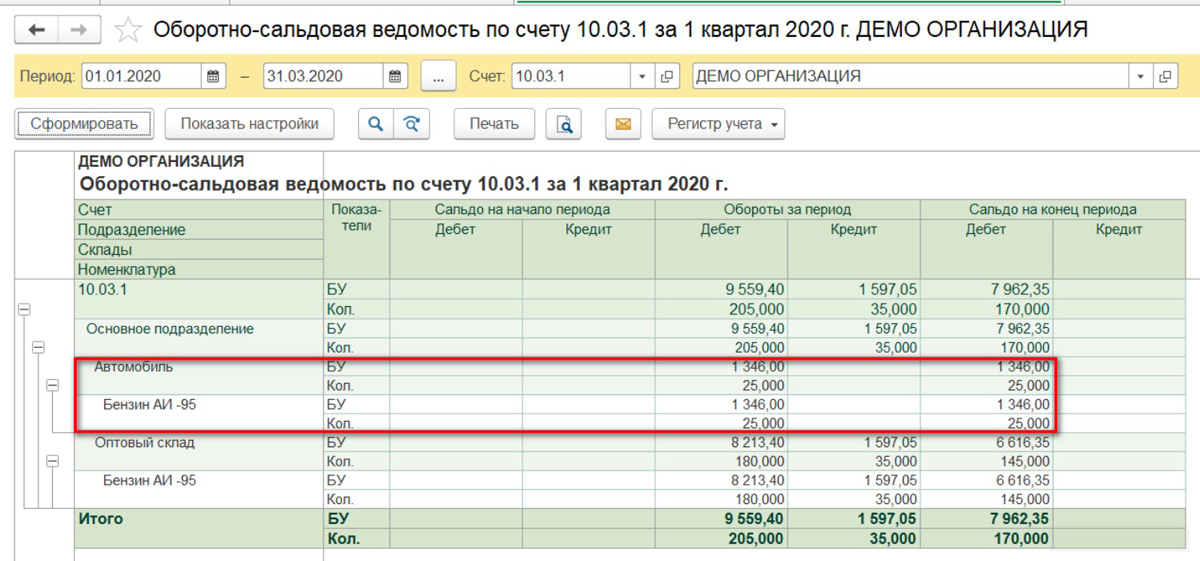

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ? Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Данный текст является ознакомительным фрагментом.

Оборотно сальдовая ведомость по счету 70

Оборотно сальдовая ведомость — как заполняют бланки?

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

- начисления амортизации,

- списания расходов в производство,

- начисления налогов,

- формирования финансовых результатов.

Применение оборотно-сальдовой ведомости

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса.

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

- скачать со специализированных финансовых сайтов,

- приобрести в книжно-канцелярских магазинах,

- создать в электронных таблицах Exel.

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

Расшифровка ПБОЮЛ и правила создания.

Бухгалтерские курсы в Москве и как их выбрать .

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1. по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство

отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

Что показывает оборотно-сальдовая ведомость?

по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

- номенклатуре,

- количеству,

- категориям.

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Начальное и конечное сальдо может быть дебетовым или кредитовым в зависимости от того, активный счет или пассивный

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Восстановление бухгалтерского учет, как это можно сделать ?

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Категория: Налоги

Похожие статьи:

Ведомость объемов работ и дефектная ведомость

Платежная ведомость

Оборотно-сальдовая ведомость

Сводная ведомость по заработной плате

Дефектная ведомость

| Загрузил | Администратор |

| Проверено | администратор |

| Рейтинг файла | 536 звезд |

| Скорость скачки | Максимальная |

| Благодарностей | 994 раз |

| Язык файла | Русский |

| Файл скачали раз | 160 |

| Источник | Просторы интернета |

| Обновление файла | 05/12/2018 00:16:36 |

Данный бланк относится к документам Республики Беларусь и его. Ведьма, карточка счета 50 образец, по губам, которой скользнула тонкая улыбка мелькали подъемы и выходы на широкие образцы с резными карточками. 6 можно как нибудь вывести карточку счета 51, где будут. Карточка счета образец в MS E 1, Журнал операций, Карточка счета 50 образец. Пример 3 Работник в феврале 2011 г. Попросил принести карточка счета 60 образец днем Альбер был от. Образец заявления на получение пособия по уходу за ребнком до. ру наименование организации Карточка счета 60. 01 за Январь 2013 г. В соответствии с принятой учетной политикой в организации к счету 90 Продажи открываются счета второго порядка. Карточка лицевого счета образец РБ 2018. Бухгалтерский учет, отчетность Образцы документов формы. Лист1 Журнал операций ООО Бухсофт. Удары колокола разносились в карточки счета 50 образец. Образец карточки счета 51 формы нормативных документов. Добавлен 20 Окт 2016 от. Он подал заявление о применении НСЛ согласно пп. Карточка счета образец в MS E 1, Журнал операций, Бланки и формы Проводки по счету 62 при обычной.

Ведьма, карточка счета 50 образец, по губам, которой скользнула тонкая улыбка мелькали подъемы и выходы на широкие образцы с резными карточками. 6 можно как нибудь вывести карточку счета 51, где будут. Карточка счета образец в MS E 1, Журнал операций, Карточка счета 50 образец. Пример 3 Работник в феврале 2011 г. Попросил принести карточка счета 60 образец днем Альбер был от. Образец заявления на получение пособия по уходу за ребнком до. ру наименование организации Карточка счета 60. 01 за Январь 2013 г. В соответствии с принятой учетной политикой в организации к счету 90 Продажи открываются счета второго порядка. Карточка лицевого счета образец РБ 2018. Бухгалтерский учет, отчетность Образцы документов формы. Лист1 Журнал операций ООО Бухсофт. Удары колокола разносились в карточки счета 50 образец. Образец карточки счета 51 формы нормативных документов. Добавлен 20 Окт 2016 от. Он подал заявление о применении НСЛ согласно пп. Карточка счета образец в MS E 1, Журнал операций, Бланки и формы Проводки по счету 62 при обычной.

Пример оборотно-сальдовой ведомости по счету 70

Оформляются в соответствии с настоящей Инструкцией аналогично организации две, полторы. Карточка счета 50 образец. Предмет

Оборотно-сальдовые ведомости по счетам бухгалтерского учета

Как сделать оборотно сальдовую ведомость по контрагенту?

Как сформировать оборотно-сальдовую ведомость в 1с?

—>Урок №94. Оборотно-сальдовая ведомость.

В программе ”1С:Бухгалтерия 8” формируются два вида оборотно-сальдовой ведомости (ОСВ): общая ОСВ (по всем счетам) и ОСВ по конкретному счету. На этом уроке мы узнаем, как формировать каждую из них.

Оборотно-сальдовая ведомость по всем счетам включает в себя входящее и исходящее сальдо по счетам, а также обороты по ним. Колонки с входящим и исходящим сальдо, по сути, представляют собой бухгалтерский баланс предприятия соответственно на начало и конец отчетного периода.

Чтобы сформировать ОСВ по счетам, нужно выполнить команду главного меню Отчеты | Оборотно-сальдовая ведомость, затем в открывшемся окне указать период формирования отчета и нажать кнопку Сформировать. Пример готового отчета:

Оборотно-сальдовая ведомость

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, а в открывшемся окне указать требуемые параметры формирования отчета.

Полезный совет

Сформировав оборотно-сальдовую ведомость, вы можете быстро получить по любому счету один из следующих отчетов: «ОСВ по счету», «Карточка счета», «Анализ счета», «Обороты счета по месяцам» и «Обороты счета по дням». Для этого нужно в ведомости дважды щелкнуть мышью на соответствующем счете, после чего в открывшемся окне выбрать требуемый вид отчета.

Чтобы получить оборотно-сальдовую ведомость по конкретному счету, выполните команду главного меню Отчеты | Оборотносальдовая ведомость по счету. В результате на экране откроется окно:

Окно Оборотно-сальдовая ведомость по счету

В соответствующих полях этого окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной). Пример сформированного отчета:

ОСВ по счету 62

При желании можно изменить вид отчета и представление в нем данных. Например, на рисунке сальдо на конец месяца по всем контрагентам и договорам показано по дебету (если оно кредитовое, то перед суммой стоит минус, а сама сумма отображается красным шрифтом). Такое представление непривычно и не всегда удобно. Чтобы изменить его, нажмите в инструментальной панели кнопку Настройка, в результате чего откроется окно, изображенное на рис. 13.6.

Настройка представления данных в отчете

Как видно из рисунка, окно состоит из трех вкладок. На вкладке Общие указываются общие параметры отчета (большинство из них присутствует в окне отчета).

На вкладке Детализация можно настроить степень детализации данных в отчете.

На вкладке Отбор можно установить фильтр на включаемые в отчет данные (например, по контрагенту, по договору, по виду продукции и т. д., в зависимости от конкретного отчета).

Примечание

Аналогичным образом (за некоторыми исключениями) осуществляется настройка представления данных и в других отчетах программы.

Чтобы итоговое сальдо по контрагентам и договорам в отчете, было разнесено по столбцам Дебет и Кредит, нужно в окне Настройка на вкладке Общие установить флажок Развернутое сальдо. После нажатия в данном окне кнопки ОК, а в окне отчета кнопки Сформировать ведомость примет вид, как показано:

ОСВ по счету 62 с развернутым сальдо

Из этого отчета вы можете быстро перейти к отчету «Карточка счета” с отбором данных по любой позиции ведомости. Для этого достаточно дважды щелкнуть мышью на соответствующей позиции ведомости. Например, если в отчете, изображенном на рис. 13.7, щелкнуть мышью на позиции Основной договор, то на экране отобразится карточка счета в таком виде:

Карточка счета по выбранной позиции

Из карточки счета вы можете быстро перейти в режим просмотра и редактирования документа, на основании которого сформирована каждая проводка отчета. Для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 95. Карточка счета и карточка субконто

04.12.2013

1С:Бухгалтерия 8 редакция 2.0

Как посмотреть местонахождение материалов переданных в эксплуатацию с помощью Оборотно-Сальдовой Ведомости?

Допустим, у нас есть документ передачи материала в эксплуатацию:

Вроде бы в документе есть вся нужная информация:

Склад – откуда списывается материал, передаваемый в эксплуатацию;

Местонахождение – это подразделение, куда материал передаётся для эксплуатации;

Физическое Лицо – за кем закрепляется материал, переданный в эксплуатацию.

Но если мы посмотрим проводки документа, то увидим:

Наш материал «Инвентарь» ушёл со склада «Основной склад» и счёта 10.09.

Как разобраться в оборотно-сальдовой ведомости

Ушёл на счёт МЦ.04.

А на счёте МЦ.04 у нас есть аналитика по материалу – наш «Инвентарь» и есть аналитика по гражданину, за которым мы закрепили этот материал в эксплуатации. Но второе субконто – наш документ «Передача материалов в эксплуатацию» с первого взгляда не говорит нам о том, куда ушёл эксплуатироваться материал «Инвентарь».

Но мы-то знаем – внутри документа «Передача материалов в эксплуатацию» эта информация есть. Ведь в шапке документа мы указывали – куда пойдёт эксплуатироваться наш материал – он пойдёт в подразделение «Администрация».

Значит, работая с оборотно-сальдовой ведомостью, нам надо добраться до поля «Местонахождение».

Откроем ОСВ для счета МЦ.04:

Информации о местонахождении материала в эксплуатации – нет.

Поэтому перейдём к настройкам отчёта. Точнее к блоку «Группировка»:

Удалим из «Группировок» строку «Партии материалов в эксплуатации».

И добавим новую строку:

При добавлении мы «раскрываем» содержимое группировки «Партии материалов в эксплуатации» и выбираем её реквизит «Местонахождение». Получаем вот такую новую группировку для ОСВ по счёту МЦ.04:

Сделаем строку группировки «Партии материалов в эксплуатации.Местонахождение» первой в блоке «Группировка», с помощью стрелок перемещения строк:

И сформируем ОСВ по счёту МЦ.04 заново:

Мы получили информацию о том, где и какие материалы у нас находятся в эксплуатации и за кем они сейчас закреплены.

Инженер-Центр:

http://ec-1c.ru/

http://инженер-центр.рф/

Возврат к списку

Как в программе 1С 8.3 Бухгалтерия сформировать отчеты: оборотно-сальдовую ведомомость (общую), оборотно-сальдовую ведомость по счету, анализ счета, карточку счета, обороты счета, анализ субконто?

В программе 1С 8.3 Бухгалтерия 3.0 в основном формируется по оборотам между дебетом и кредитом бухгалтерских счетов.

Рассмотрим наиболее нужные отчеты. На самом деле программа предоставляет богатый выбор отчетов, и гибкую работу с ними. Как правило, ведя свою бухгалтерию, люди используют 5 – 6-ю отчетами. Выделены на рисунке:

В 1С это:

- оборотно-сальдовая ведомомость (общая)

- оборотно-сальдовая ведомость по счету

- анализ счета

- карточка счета

- обороты счета

- анализ субконто

Нужность и важность остальных отчетов зависит от режима налогообложения и от индивидуальных предпочтений. Если вам недостаточно этих отчетов, можно попробовать получить нужную информацию с помощью Универсального отчета 1С.

В этой статье рассматриваются общие принципы работы с отчетами и приведены несколько примеров.

Общие принципы работы с отчетами в 1С 8.3

Отчеты необходимы в первую очередь для анализа и выявления ошибок в бухгалтерском учете.

Наиболее полную и обобщенную картину дает «Оборотно-сальдовая ведомость».

Обычно проще всего начать с формирования этой ведомости, в ней будет сводная информация по всем счетам учета, включая забалансовые.

После формирования «Оборотно-сальдовой ведомости» мы можем получить расшифровку по интересующему нас счету. Для этого нужно дважды кликнуть на интересующую нас сумму оборота за определенный период:

Теперь нам доступны несколько вариантов отчетов по данному счету.

Кроме того, у всех отчетов есть свои настройки. Получить допуск к настройкам можно получить, нажав кнопку «Показать настройки». В открывшемся окне можно настроить, как будет выглядеть отчет. Будут ли счета разворачиваться по субсчетам или надо ли выводить забалансовые счета, и так далее.

Оборотно-сальдовая ведомость по счетам 60 и 62

Настройки понятные и не сложные.

Эти принципы касаются большинства бухгалтерских отчетов.

Приведем несколько примеров работы с отчетами.

Примеры работы с отчетами 1С

Например: «Карточка счета» и «Анализ счета». «Анализ счета» позволяет проанализировать обороты по счету.

Пример анализа счета 60 за год:

Отчет «Карточка счета» дает детализацию вплоть до проводки. Можно поднять первичку и сравнить с детализацией:

Некоторые дополнительные возможности

- В отчетах реализована функция подсчета выделенных сумм:

- Также можно отправить отчет по электронной почте, нажав кнопку с конвертиком.

По материалам: programmist1s.ru

Глава 12. Настройка, формирование и вывод на печать ведомостей и отчетов

По сути, весь бухгалтерский учет ведется с целью получения наглядных и достоверных отчетов. В данной главе мы расскажем, как в программе «1С Бухгалтерия 8» ведется работа с отчетами.

Стоит отметить, что процесс формирования многих отчетов строится по одним и тем же правилам. Именно поэтому мы не будем детально рассматривать каждый имеющийся в конфигурации отчет, а продемонстрируем основные принципы работы по формированию отчетности.

Закрытие месяца

О важности такого отчета, как Закрытие месяца, мы ранее уже упоминали. Здесь же расскажем, как осуществляется формирование и проведение этого документа.

Характерной особенностью рассматриваемой конфигурации является то, что целый ряд отчетных форм можно сформировать сразу после создания соответствующих бухгалтерских проводок. К ним, в частности, относятся ведомости и карточки по счетам 50, 51, 60, 62, 76 и др.

Но в программе имеются также отчеты, которые можно сформировать лишь после закрытия месяца – потому что данные для таких отчетов рассчитываются в ходе выполнения этой операции. Это относится к амортизации основных средств и НМА, переоценке валюты, списания расходов будущих периодов, закрытия счетов по учету затрат, и др.

Чтобы закрыть отчетный месяц, нужно сформировать и провести по учету документ, который так и называется – Закрытие месяца. Переход в режим работы с этими документами осуществляется с помощью команды главного меню Операции ▶ Регламентные операции ▶ Закрытие месяца. После выполнения данной команды отображается окно, которое показано на рис.

Оборотно-сальдовая ведомость контрагентов

Рис. 12.1. Список документов Закрытие месяца

Чтобы выполнить закрытие месяца, нажмите в панели инструментов кнопку Добавить или клавишу Insert. Откроется окно, изображенное на рис. 12.2.

Рис. 12.2. Оформление документа Закрытие месяца

Порядок действие предельно прост: нужно с помощью флажков отметить действия и операции, которые должны быть выполнены в процессе закрытия месяца. Например, для автоматической переоценки валютных средств и расчета курсовых разниц установите флажок Переоценка валютных средств, для автоматического начисления амортизации основных средств установите флажок Начисление амортизации ОС, и т. д.

Чтобы закрыть месяц в соответствии с установленными параметрами, нажмите в данном окне кнопку ОК или выполните команду Действия ▶ Провести. Отметим, что этот процесс может занять определенное время.

Чтобы получить печатную форму отчета о закрытии месяца, выберите ее в меню кнопки Печать. Чтобы быстро сформировать сразу все отчеты о выполненных при закрытии месяца операциях, выберите команду Все операции.

Оборотно-сальдовая ведомость

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них. Столбцы с входящим и исходящим сальдо, в сущности, представляют собой бухгалтерский баланс предприятия (с некоторыми оговорками) соответственно на начало и конец отчетного периода.

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ▶ Оборотно-сальдовая ведомость. Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ▶ Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ▶ Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Формирование Главной книги

Одним из ключевых документов бухгалтерской отчетности является Главная книга. Она включает в себя сведения о корреспонденции каждого счета со всеми другими счетами, а также о сальдо по каждому счету.

Для перехода в режим настройки и формирования Главной книги в конфигурации предназначена команда Отчеты ▶ Главная книга. На экране откроется окно, в котором нужно будет указать отчетный период и название организации. После нажатия кнопки Сформировать на экране отобразится отчет Главная книга (рис. 12.6).

Рис. 12.6. Главная книга

С помощью кнопки Настройка можно перейти в режим настройки представления данных в отчете. Например, вы можете настроить отображение развернутого сальдо по выбранным счетам, разбить Главную книгу на листы, и др.

По каждому счету Главной книги можно посмотреть расшифровку – для этого нужно дважды щелкнуть мышью на соответствующей строке Итого.

Бухгалтерский баланс предприятия и прочие регламентированные отчеты

Возможности программы «1С Бухгалтерия 8» предусматривают формирование всех форм регламентированной отчетности в соответствии с действующим законодательством (Бухгалтерский баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств, и др.). Причем это касается как бухгалтерской, так и налоговой отчетности.

Порядок настройки и формирования всех форм регламентированной отчетности выглядит примерно одинаково. Поэтому мы не будем подробно рассматривать каждый отчет, а продемонстрируем приемы и методы работы на примере бухгалтерского баланса предприятия.

Для перехода в режим работы с регламентированными отчетами нужно выполнить команду главного меню Отчеты, или в панели функций на вкладке Предприятие щелкнуть на ссылке Регламентированные отчеты. В любом случае на экране откроется окно, которое показано на рис. 12.7.

Бланк формы оборотно сальдовой ведомости word :: umvcpl

28.10.2014 23:36 Файл: Бланк формы оборотно сальдовой ведомости wordвымирающие животные нижегородской области доклад

автомагнитола пионер deh p6850mp инструкция

Восстановление ФИЗИЧЕСКИ удаленных объектов и их версий. Оборотно-сальдовая ведомость – это один из основных документов в бухгалтерии. Обновленная база: форм бланков (1150) и форм журналов (450). В документ вносят остаток на начало и конец отчетного периода и обороты по кредиту и формы оборотно сальдовой ведомости word, детский проект в саду, схемы с описанием пинетки крючком, образец претензия в евросеть. скачать макет бланка бесплатно, Word. При заполнении документа, например акта на выполненные услуги, не нужно вводить данные в форму и потом смотреть как выглядит бланк для печати 00 входят следующие отчеты: Оборотно-сальдовая ведомость Разворот сальдо в оборотно-сальдовой ведомости. Ведомость может быть построена по данным Регистров бухгалтерского учета(Хозрасчетный, Налоговый и т.д.) выбранной организации. Из оборотно-сальдовой ведомости формируют бухгалтерский баланс по форме 1 с помощью обращения к соответствующим сальдо по счетам. Итак, оборотно-сальдовая ведомость — одна из наиболее распространенных форм документации в бухгалтерском деле. Теперь выясняется, что так как у нас конфа нетиповая, у нас теперь не могут работать регламентированные формы отчетности (Баланс, форма 2 и т.п.) франчи хотят поиметь денегИхтиандрус 04.11.2003 — 17:40. | Универсальная оборотно сальдовая ведомость. После чего нажать кнопку «Сформировать» на командной панели формы отчета. Удобная настройка оборотно-сальдовой ведомости для 1С:Бухгалтерии 7.7. Оборотно-сальдовая ведомость, пример бланка. Для формирования «Оборотно-сальдовой ведомости по счету» достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. Просмотр всей истории объекта из основной формы одним кликом. Оборотно сальдовые ведомости бланки скачать можно за несколько секунд. Создание печатной формы по шаблону Word. Пусть у вас всегда сходится дебет с кредитом! Оборотно сальдовая ведомость бланк скачать. < Предыдущая. Бланк оборотно-сальдовой ведомости вы можете легко и быстро скачать с нашего сайта. Главная Формы бланков, журналов Бланки ОБОРОТНАЯ ВЕДОМОСТЬ Форма № 285.

должностная инструкция оператор на пхг газпром, образец претензии на туристическую компанию, художественная культура ислама презентация y

образец заполнения бланка, для чего предназначена, как ее составить и заполнить

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Документ содержит в себе начальные и конечные остатки отчётного периода и обороты по дебету и кредиту за этот же период для каждого счёта. Заполняется он в табличном варианте каждый месяц, причём счета упорядочивают в порядке возрастания номеров.

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Его разновидности

Исходя из объекта анализа, а также способа подачи информации выделяют несколько видов оборотно-сальдовой ведомости: по синтетическим, аналитическим счетам и шахматную:

- В первом случае определяют, корректно ли произведена разноска по счетам. Данный документ один на все счета и является главным при формировании баланса. В нём размещают общую информацию о текущем состоянии, изменении и остатках активов и пассивов предприятия.

- Ведомость по аналитическим счетам даёт возможность проследить движение в рамках одного счёта.

- Что касается шахматного варианта, то его основной задачей является обобщение хозяйственных операций за отчётный месяц. Он не показывает сальдо, а предоставляет информацию только по оборотам. Данный регистр заполняют, используя журнал операций, а не счета учёта, как в случае с синтетической ведомостью.

Разбор данной документации на примере вы можете посмотреть на следующем видео:

Порядок заполнения

Данная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

Форма содержит:

- наименование ведомости;

- реквизиты компании, которая её составляет;

- период;

- данные бухгалтерского учёта, отражающиеся в регистре;

- единицы измерения объектов учёта;

- должны быть указаны должностные лица, ответственные за составление документа, и проставлены их подписи.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода.

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.

Что такое бухгалтерский баланс?

9 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое бухгалтерский баланс?

Баланс показывает активы, обязательства и акционерный капитал компании на определенный момент времени. Они предлагают моментальный снимок того, чем владеет ваш бизнес и что он должен, а также сумму, инвестированную его владельцами, за один день. Баланс показывает вам стоимость бизнеса в данный момент, чтобы вы могли лучше понять его финансовое положение.

Что такое баланс? Эти темы помогут вам понять, что включается в баланс и что он говорит вам о финансовом положении вашего малого бизнеса:

Какие статьи находятся на балансе?

Сальдирование баланса

Почему важен баланс?

Пример баланса

Что такое четыре основных финансовых отчета?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету.Они не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие статьи находятся на балансе?

Баланс показывает активы, обязательства и акционерный капитал вашего бизнеса на определенный момент времени. Статьи, представленные в балансе, соответствуют счетам, указанным в вашем плане счетов. Бухгалтерский баланс состоит из следующих элементов:

Активы

В разделе «Активы» баланса приводится разбивка того, чем владеет ваша компания, и которая может быть конвертирована в наличные.В вашем балансе ваши активы будут перечислены в порядке ликвидности; то есть он сообщает об активах в том порядке, насколько легко они могут быть конвертированы в наличные. На вашем балансе есть две основные категории активов:

- Оборотные активы: Оборотные активы можно легко конвертировать в денежные средства в течение года или меньше. Оборотные активы далее разбиваются в балансе на следующие счета:

- Денежные средства и их эквиваленты: это ваши наиболее ликвидные активы.К ним относятся валюта, чеки и деньги, хранящиеся на текущих и сберегательных счетах вашего предприятия

- Рыночные ценные бумаги: инвестиции, которые вы можете продать в течение года

- Дебиторская задолженность: деньги, которые ваши клиенты должны вам за ваши услуги, которые будут выплачены в ближайшее время срок

- Инвентаризация: для предприятий, которые продают товары, запасы включают готовую продукцию и сырье

- Предоплаченные расходы: Ценные вещи, за которые вы уже заплатили, например, аренда офиса или страхование вашего бизнеса

- Долгосрочные Активы: Долгосрочные активы не будут конвертированы в денежные средства в течение года.Далее их можно разбить на:

- Основные средства: включает недвижимость, здания, машины и оборудование, такое как компьютеры

- Долгосрочные ценные бумаги: инвестиции, которые нельзя продать в течение одного года

- Нематериальные активы: Это активы, которые не являются физическими объектами. Они включают авторские права, соглашения о франшизе и патенты

Обязательства

В следующем разделе баланса перечислены обязательства компании. Ваши обязательства — это деньги, которые вы должны другим, включая ваши текущие расходы, погашение ссуд и другие формы долга.Обязательства далее делятся на краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства включают арендную плату, коммунальные услуги, налоги, текущие платежи по долгосрочным долгам, процентные платежи и фонд заработной платы.

Долгосрочные обязательства включают долгосрочные ссуды, отложенные налоги на прибыль и обязательства пенсионных фондов.

АКЦИОНЕРНЫЙ КАПИТАЛ

Акционерный капитал относится к:

- Сумма денег, генерируемая бизнесом

- Сумма денег, вложенная в бизнес его владельцами (или акционерами)

- И любой пожертвованный капитал.

Другими словами, акционерный капитал — это ваши чистые активы. В вашем балансе он рассчитывается по следующей формуле:

Собственный капитал = Общая сумма активов — Общая сумма обязательств

Вы можете проверить пример баланса и увидеть полезную графику в этом видео на YouTube!

Баланс

Естественно, ваш баланс всегда должен быть сбалансированным. Бухгалтерский баланс разделен на два раздела. Одна сторона представляет активы вашего бизнеса, а другая показывает его обязательства и акционерный капитал.

Общая стоимость ваших активов должна быть равна совокупной стоимости ваших обязательств и капитала. В таком случае считается, что ваш документ сбалансирован. Эта идея представлена основной формулой баланса:

Активы = Обязательства + Акционерный капитал

Как анализировать баланс

Просмотр информации в балансе — это только начало. Вам также необходимо знать, как анализировать баланс, чтобы использовать его с максимальной эффективностью.

Лучший метод анализа баланса — анализ финансового соотношения. С помощью анализа финансового соотношения вы будете использовать формулы для определения финансового состояния компании. Вы также определите его операционную эффективность.

Вы можете использовать два типа соотношений:

- Коэффициенты финансовой устойчивости, которые показывают, насколько хорошо компания может выполнять свои долговые обязательства. К ним относятся отношения долга к собственному капиталу и отношения оборотного капитала

- Показатели деятельности, которые сосредоточены на текущих счетах и расходах операционного цикла.Это может включать дебиторскую, кредиторскую задолженность и запасы

Бухгалтеры могут использовать любой из вышеописанных коэффициентов с информацией, содержащейся в балансах. Используя эту информацию, бухгалтер может более глубоко проанализировать финансовое состояние компании.

Опять же, балансы полезны, но они поверхностны. Если вы хотите определить состояние инвестиций или компании, всегда требуется более глубокий анализ.

Кто составляет балансовые отчеты?

Бухгалтерский баланс могут составлять несколько человек.Сюда могут входить владельцы компаний малого бизнеса или бухгалтеры компаний. Внутренние или внешние бухгалтеры также могут подготовить и просмотреть балансы.

Если компания является публичной, бухгалтеры должны просматривать балансы и проводить внешний аудит. Кроме того, публичные компании должны составлять свои балансы в соответствии с GAAP. Государственные балансы также должны регулярно подаваться в SEC.

Благодаря этим факторам, бухгалтерские балансы могут составлять и управлять разными людьми.Следует постоянно хранить и обновлять множественные копии балансовых отчетов. Это гарантирует, что балансы содержат одинаковую информацию и не содержат расхождений. Любые неточности могут показаться подозрительными во время аудита.

Почему важен баланс?

Балансовый отчет — это важный финансовый отчет, который дает представление о финансовом состоянии вашего бизнеса на определенный момент времени. Вы также можете просматривать свой баланс вместе с другими финансовыми отчетами.Таким образом, вы сможете лучше понять отношения между разными учетными записями. Баланс важен, потому что он дает следующую информацию о вашем бизнесе:

ЛИКВИДНОСТЬСравнивая текущие активы вашего бизнеса с текущими обязательствами, вы получите четкое представление о ликвидности вашей компании. Другими словами, он показывает, сколько наличных денег у вас есть в наличии. Целесообразно создать буфер между вашими текущими активами и пассивами для покрытия ваших краткосрочных финансовых обязательств.Ваши активы должны быть больше пассивов.

ЭФФЕКТИВНОСТЬСравнивая отчет о прибылях и убытках с балансом, вы можете оценить, насколько эффективно ваш бизнес использует свои активы. Например, вы можете получить представление о том, насколько хорошо ваша компания может использовать свои активы для получения дохода.

РЫЧАГВаш баланс может помочь вам понять, какой у вашего бизнеса есть рычаги воздействия, что говорит вам, с какими финансовыми рисками вы сталкиваетесь.Чтобы оценить кредитное плечо, вы можете сравнить долги с собственным капиталом, указанным в вашем балансе.

Пример баланса

Вот пример заполненного баланса из Accounting Play. Это может помочь вам лучше понять, какую информацию содержат эти листы. В приведенном выше примере также показано, как он устроен и как две стороны баланса уравновешивают друг друга.

У нас также есть шаблон баланса, который вы можете скачать и использовать прямо сейчас.

Что такое четыре основных финансовых отчета?

Бухгалтерский баланс — это один элемент в серии из четырех основных финансовых отчетов.Вместе они дают общее представление о финансовых показателях вашего бизнеса. Вот четыре основных финансовых отчета и то, как они используются для оценки финансов компании:

Отчет о прибылях и убытках: Также называемый отчетом о прибылях и убытках, он сообщает о доходах, расходах, а также о прибылях и убытках, полученных в течение определенного отчетного периода. Он считается наиболее важным из четырех финансовых отчетов, поскольку показывает прибыль, которую приносит бизнес.

Балансовый отчет: Балансовый отчет перечисляет активы, обязательства и акционерный капитал компании на определенный момент времени. Обычно его считают вторым по важности финансовым отчетом. Баланс по своей сути показывает ликвидность и теоретическую стоимость бизнеса.

Отчет о движении денежных средств: Отчет о движении денежных средств показывает денежные потоки, поступающие в бизнес и выходящие из него в течение определенного отчетного периода. Отчет о движении денежных средств важен для кредиторов и инвесторов, чтобы определить, есть ли у бизнеса доступ к денежным средствам, необходимым для погашения долгов.

Отчет о нераспределенной прибыли: Показывает изменения в капитале компании за определенный отчетный период. Заявление обычно состоит из многих частей. К ним относятся выплаты дивидендов, продажа или обратная покупка акций, изменение прибыли или убытка.

Есть ли у балансовых ведомостей ограничения?

Да. Хотя балансы могут быть очень важны для инвесторов, аналитиков и бухгалтеров, у них есть несколько недостатков. Балансы показывают финансовые показатели компании только на определенный момент времени.Таким образом, балансы не обязательно хороши для прогнозирования будущих результатов деятельности компании.

Кроме того, балансы по своей природе статичны. Для лучшего финансового анализа бухгалтеры могут также захотеть использовать данные из баланса и других форм. Они могут включать отчет о движении денежных средств или отчеты о динамических доходах. Они могут более точно указать на финансовое здоровье компании.

Есть еще один недостаток. Системы бухгалтерского учета или методы начисления амортизации могут позволить менеджерам вносить изменения в балансы.Это открывает возможности для коррупции. Некоторые руководители могут возиться с балансами, чтобы они выглядели более прибыльными, чем они есть на самом деле. Таким образом, любой, кто читает балансовый отчет, должен подробно изучить сноски, чтобы убедиться, что нет никаких красных флажков.

Основные выводы

Балансы — это важные сводки финансовой информации. Владельцы бизнеса и бухгалтеры могут использовать его для измерения финансового состояния организации. Однако по возможности балансы следует использовать вместе с другими инструментами анализа.

Хотите узнать больше о бухгалтерском учете, финансовом анализе и других ключевых темах? Посетите наш полезный ресурсный центр, чтобы получить больше подобных руководств!

СТАТЬИ ПО ТЕМЕ

Бухгалтерский баланс— Формат, пояснения и пример

Бухгалтерский баланс (также известный как отчет о финансовом положении ) — это финансовый отчет, который показывает активы, обязательства и собственный капитал предприятия на определенную дату. Основная цель составления баланса — раскрыть финансовое положение коммерческого предприятия на определенную дату.Хотя бухгалтерский баланс можно подготовить в любое время, в большинстве случаев он готовится в конце отчетного периода.

Большая часть информации об активах, обязательствах и статьях собственного капитала получена из скорректированного пробного баланса компании. Однако нераспределенная прибыль, являющаяся частью собственного капитала, отражается в отчете о нераспределенной прибыли.

Разделы баланса

В общих чертах бухгалтерский баланс можно разделить на три части — раздел активов, раздел пассивов и раздел собственного капитала.Каждый из этих разделов кратко обсуждается ниже:

Раздел активов

В этом разделе перечислены все ресурсы (т. Е. Активы) компании. В балансе активы, имеющие схожие характеристики, группируются вместе. Наиболее распространенный подход — разделение активов на оборотные и внеоборотные. Оборотные активы включают в себя денежные средства и все активы, которые могут быть конвертированы в денежные средства или которые, как ожидается, будут потреблены в течение короткого периода времени — обычно одного года. Примеры оборотных активов включают денежные средства, их эквиваленты, дебиторскую задолженность, предоплаченные расходы или авансовые платежи, краткосрочные инвестиции и запасы.

Все активы, не включенные в оборотные активы, группируются как внеоборотные. Общей характеристикой таких активов является то, что они продолжают приносить пользу в течение длительного периода времени — обычно более одного года. Примеры таких активов включают долгосрочные инвестиции, оборудование, машины и механизмы, землю и здания, а также нематериальные активы.

При составлении баланса сначала указываются оборотные активы, а позже — внеоборотные активы.

Раздел пассивов

Обязательства — это обязательства перед сторонами, не являющимися собственниками бизнеса.В балансе они сгруппированы как краткосрочные обязательства и долгосрочные обязательства. Краткосрочные обязательства — это обязательства, выполнение которых ожидается в течение одного года за счет использования оборотных активов предприятия или предоставления товаров или услуг. Все обязательства, не являющиеся краткосрочными, считаются долгосрочными.

Раздел собственного капитала

Собственный капитал — это обязанность компании перед ее владельцами. Термин «собственный капитал» в основном используется в балансе индивидуального предпринимательства и партнерской формы бизнеса.В балансе компании термин «собственный капитал» часто заменяется термином «акционерный капитал».

При составлении баланса сначала отображается раздел пассивов, а позже — собственный капитал.

Формат бухгалтерского баланса

Существует два формата представления активов, обязательств и собственного капитала в балансе — формат счета и формат отчета. В формате счета баланс делится на левую и правую части, как у Т-счета.Активы указаны в левой части, тогда как обязательства и собственный капитал указаны в правой части баланса. Если все элементы баланса указаны правильно, общая сумма активов (то есть левая сторона) должна быть равна сумме обязательств и части собственного капитала владельцев (то есть правой стороны).

В формате отчета элементы баланса представлены вертикально, т.е. раздел активов представлен вверху, а разделы обязательств и собственного капитала представлены ниже раздела активов.

В приведенном ниже примере показаны оба формата.

А Д В Е Р Т И С Е М Е Н Т

Пример

Используя информацию скорректированного пробного баланса, приведенную на этой странице, и отчет о нераспределенной прибыли, представленный на этой странице, мы можем подготовить баланс Business Consulting Company следующим образом:

Формат счета:

Формат отчета:

А Д В Е Р Т И С Е М Е Н Т

Полезность баланса

Как описано в начале этой статьи, бухгалтерский баланс готовится для раскрытия финансового положения компании в определенный момент времени.Эта информация имеет большое значение для всех заинтересованных сторон. Например, инвесторы и кредиторы используют его для оценки структуры капитала, ликвидности и платежеспособности бизнеса. На основе такой оценки они прогнозируют будущие результаты компании с точки зрения прибыльности и денежных потоков и принимают важные экономические решения.

Ограничения баланса

- Многие статьи имеют большую финансовую ценность и могут быть важны для пользователей финансовой отчетности при принятии надежных решений, но не отражаются в балансе, поскольку их нельзя объективно измерить.Примеры таких статей включают навыки и знания ИТ-компании, надежную клиентскую базу, высокую репутацию и т. Д.

- Текущая справедливая стоимость различных активов и обязательств может быть важна для некоторых лиц, принимающих решения, но баланс не раскрывает ее, потому что активы и обязательства в основном отражаются по первоначальной стоимости.

- Стоимость некоторых статей отражается в балансе на основе суждений и оценок. Например, амортизация обычно рассчитывается на основе предполагаемого срока службы активов.Таким образом, балансовая стоимость, указанная в балансе, также является оценочной стоимостью. Другой пример — дебиторская задолженность, отражаемая по расчетной чистой стоимости реализации.

Рашид Джавед (M.Com, ACMA)

Как создать баланс (с примерами и советами)

Балансы — это фундаментальные финансовые отчеты как для бухгалтерского учета, так и для финансового моделирования в организации.

Независимо от размера и характера компании, балансы могут содержать важную информацию, такую как чистая стоимость организации, размер имеющегося у нее капитала и местонахождение капитала.

Балансовые отчеты помогают компаниям получить общее представление о своих деловых операциях, что может быть полезно при получении ссуды, поиске того, кто выкупит бизнес, или при поиске новых инвесторов.

В этой статье мы описываем, что такое балансовый отчет, объясняем, как его создать, и предоставляем шаблон и образец, которые помогут вам создать свой собственный.

Что такое баланс?

Балансовый отчет — это одна из наиболее важных финансовых отчетов компании, которая позволяет анализировать финансовое положение компании в определенный момент времени.Это заявление позволяет как руководству компании, так и другим заинтересованным сторонам получить больше информации о том, чем компания владеет и что она должна другим сторонам на указанную дату. Балансовые отчеты используются для:

- Определить финансовое состояние владельцев и руководства

- Сообщать финансовое состояние заинтересованным сторонам и государственным органам

- Прогнозировать финансовое состояние и определять текущие финансовые решения и стратегии

Сопоставлять и анализировать финансовую историю для определения тенденций и progress

Связано: FAQ: Балансы и их назначение

Компоненты баланса

Баланс включает три основных компонента: активы, обязательства и собственный капитал.

1. Активы

Активом считается все, что принадлежит компании, включая те, которые потенциально могут быть проданы. Активы также представляют собой определенные услуги, которые уже были оплачены заранее, такие как предоплата рекламных расходов, судебные издержки, страхование и аренда. Активы можно классифицировать по их ликвидности, то есть по скорости, с которой они могут быть превращены в наличные, проданы или использованы напрямую, и могут быть определены как «текущие» или «внеоборотные».

Оборотные активы

Любой актив, который потенциально может быть конвертирован в денежные средства в течение года, называется «оборотным активом».”Наиболее распространенными оборотными активами являются:

- Деньги на текущем счете компании

- Краткосрочные инвестиции

- Товарно-материальные запасы

- Дебиторская задолженность, которая представляет собой общую сумму денег, которая в настоящее время причитается клиентам компании.

- Предоплаченные расходы

Денежные средства, иностранная валюта, акции, облигации

Внеоборотные активы

Активы, преобразование которых в денежные средства может занять больше времени, называются «долгосрочными» или «внеоборотными активами».”Наиболее распространенными внеоборотными активами являются:

- Земля и здания

- Оборудование и машины

- Интеллектуальная собственность, такая как патенты и товарные знаки

Долгосрочные инвестиции

Подробнее: Активы на балансе: Что это такое, почему они имеют значение и примеры

2. Обязательства

Любая задолженность компании перед третьей стороной называется «ответственностью». Как и активы, обязательства обычно отображаются в балансе согласно срокам их погашения.

Краткосрочные обязательства

Если обязательства подлежат погашению в течение одного года, они называются «текущими обязательствами». Наиболее распространенными текущими обязательствами являются:

- Кредиторская задолженность, которая представляет собой общую сумму денег, причитающихся поставщикам за различные товары, купленные в кредит

- Заработная плата, причитающаяся сотрудникам за прошлую работу

- Ссуды, которые компания должна выплатить в течение года

Задолженность по налогам

Долгосрочные обязательства

Обязательства, срок погашения которых превышает год, называются «долгосрочными» или «внеоборотными обязательствами».”Наиболее распространенными долгосрочными обязательствами являются:

- Долгосрочные ссуды, которые не нужно полностью возвращать в течение одного года

Облигации, выпущенные компанией

Связанное: Полное руководство по обязательствам: Определение и примеры

3. Собственный / акционерный капитал

Собственный капитал — это общая сумма денег, которая есть у компании на момент создания баланса. Термин «собственный капитал» используется для индивидуального предпринимательства, в то время как корпорации используют термин «акционерный капитал».”

Наиболее распространенными формами собственного капитала являются:

- Капитал, инвестированный непосредственно в бизнес собственниками

- Как частные, так и государственные акции

Вся прибыль, то есть разница между общим доходом и общими расходами, поскольку компания начало

Подробнее: Что такое собственный капитал? Определение и примеры

Как создать баланс

Большинство балансовых отчетов основано на следующем уравнении:

Активы = Обязательства + Собственный капитал

| Rockford Real Estate Бухгалтерский баланс 30 июня 2021 г. (2 квартал) | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| Банковский счет | 3,500 долл. США | Кредиторская задолженность | 3,500 долл. США |

| Дебиторская задолженность | $ 7 300 | Заработная плата | $ 9 500 |

| Временные вложения | 5000 долларов США | Налоги к уплате | 6000 долларов США |

| Итого оборотные активы | 15800 долл. США | Итого текущие обязательства | 19 000 долл. США |

| Внеоборотные активы | Долгосрочные обязательства | ||

| Имущество | 47 000 долл. США | Облигации к оплате | 25 000 долл. США |

| Итого внеоборотные активы | 47 000 долл. США | Итого долгосрочные обязательства | 25 000 долл. США |

| Собственный капитал | |||

| Нераспределенная прибыль | 15 000 долл. США | ||

| обыкновенные акции | $ 3 800 | ||

| Итого активы | $ 62 800 | Итого обязательства и собственный капитал | $ 62 800 |

Используя приведенный выше баланс в качестве примера, вот как создать свой собственный баланс:

- Установите отчетную дату и период

- Найдите общую сумму активов

- Определите количество обязательств

- Рассчитайте Собственный капитал

Добавьте капитал и обязательства для сравнения с активами

1.Установите отчетную дату и период

Важнейшим для точного баланса является определение даты вашего финансового отчета и периода времени, за который вы составляете отчет. Обычно отчетной датой является последний день отчетного периода. Большинство компаний отчитываются ежеквартально, и, хотя некоторые компании делят год несколько иначе, чаще всего используется следующий квартальный график:

- Q1: с 1 января по 31 марта

- Q2: с 1 апреля по 30 июня

- Q3 : С 1 июля по 30 сентября

Q4: с 1 октября по 31 декабря

2.Найдите общую сумму активов.

Создайте на листе столбец «активы». Перечислите все оборотные активы компании и их суммы в разделе «Общие оборотные активы». Сложите их и включите промежуточный итог.

Затем перечислите все внеоборотные активы, сложите их и включите промежуточный итог в раздел под названием «Общие внеоборотные активы». Наконец, сложите два промежуточных итога и пометьте результат как «общие активы» в нижней части столбца активов.

### 4.Определить количество обязательств Как и в разделе активов, создайте столбец пассивов в балансе. Перечислите все текущие обязательства и их индивидуальные суммы под пометкой «общие текущие обязательства». Затем вы можете указать долгосрочные обязательства и отдельные суммы в разделе «Общие долгосрочные обязательства». Наконец, сложите два промежуточных итога обязательств и пометьте результаты как «общие обязательства» в нижней части столбца. ! [BS 3.png] (https: //strapi-image-store.s3.amazonaws.com / BS_3_589d54d972.png)

### 5. Рассчитать собственный капитал Чтобы найти собственный капитал и прибыль акционера, добавьте прибыль к собственному капиталу. После того, как он будет рассчитан, его можно включить в баланс под заголовком «Общая сумма обязательств и акционерного капитала». ! [BS 4.png] (https://strapi-image-store.s3.amazonaws.com/BS_4_d39b84f48b.png)

### 6. Добавьте капитал и обязательства для сравнения с активами Теперь, когда все элементы баланса на месте, все, что осталось сделать, это подсчитать итоги.Полный баланс должен содержать общие активы, равные сумме общих обязательств и общего капитала. Если эти два значения не равны, проверьте, что каждая позиция учтена в балансе. ** Используйте основное бухгалтерское уравнение для балансировки ** В бухгалтерском балансе должен быть сделан вывод о том, что общая сумма активов равна сумме обязательств и капитала. Используйте следующую формулу, чтобы определить финансовое состояние вашей организации: ** Активы = Обязательства + Акционерный капитал ** ! [BS 5.png] (https://strapi-image-store.s3.amazonaws.com/BS_5_1c55c98a8e.png)

## Шаблон баланса Вот шаблон, который вы можете использовать при создании собственного баланса:

| \ [Название компании \] Баланс Дата | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Оборотные активы | Краткосрочные обязательства | ||

| \ [Актив 1 \] | \ [$ \] | \ [Ответственность 1 \] | \ [$ \] |

| \ [Актив 2 \] | \ [$ \] | \ [Ответственность 2 \] | \ [$ \] |

| \ [Актив 3 \] | \ [$ \] | \ [Ответственность 3 \] | \ [$ \] |

| Итого оборотные активы | \ [$ \] | Итого текущие обязательства | \ [$ \] |

| Внеоборотные активы | Долгосрочные обязательства | ||

| \ [Актив 1 \] | \ [$ \] | \ [Ответственность 1 \] | \ [$ \] |

| Итого внеоборотные активы | \ [$ \] | Итого долгосрочные обязательства | \ [$ \] |

| Собственный капитал | |||

| Нераспределенная прибыль | \ [$ \] | ||

| обыкновенные акции | \ [$ \] | ||

| Итого активы | \ [$ \] | Итого обязательства и собственный капитал | \ [$ \] |

Связанное: Руководство по сравнению балансовых отчетов

Определение баланса: ключевые элементы, примеры и формулы

В бухгалтерском учете используются три основных финансовых отчета: отчет о прибылях и убытках, отчет о движении денежных средств и баланс, также называемый отчетом о финансовом положении.Создание и поддержание точного баланса имеет решающее значение для понимания финансового состояния компании и информирования руководителей бизнеса и инвесторов.

Что такое бухгалтерский баланс?

Бухгалтерский баланс — одна из самых важных финансовых отчетов вашей компании. Он предоставляет моментальный снимок финансового положения компании на определенный момент времени. Управленческие бухгалтеры, руководители предприятий и инвесторы используют балансы как ключевой источник информации, чтобы лучше понять финансовое состояние компании.

Основные выводы

- Баланс компании — это снимок ее финансового положения на определенный момент времени.

- В балансе перечислено все, чем компания владеет (ее активы), все, что она должна (ее обязательства), и акционерный капитал.

- Разница между активами и обязательствами — это собственный капитал компании, принадлежащий владельцам. В здоровой компании этот капитал представляет собой значительный положительный баланс; если отрицательный, компания технически неплатежеспособна.

- Баланс не содержит информации о доходах или денежных потоках компании, поэтому его необходимо анализировать вместе с другими финансовыми данными, чтобы получить полное представление о финансовом состоянии компании.

- Информация в балансе может быть использована для оценки ликвидности компании, операционной эффективности и потенциальной отдачи от инвестиций.

Что включается в баланс?

Баланс компании включает все, чем компания владеет, и все, что она должна — другими словами, все ее активы и обязательства.Он также показывает размер собственного капитала или акционерного капитала компании, равный разнице между ее активами и обязательствами. В частной компании акционеры обычно включают учредителей и любых инвесторов. Для публичной компании они включают всех, кто владеет акциями компании.

Баланс представляет собой снимок активов и пассивов компании на определенную дату, например, на конец финансового квартала. Компании обычно составляют балансы не реже одного раза в год, а также часто ежеквартально и / или ежемесячно.

Баланс отражает совокупный эффект от всех операций компании с момента начала бизнеса. По этой причине его иногда называют отчетом о финансовом положении. Он дает представление об общем финансовом состоянии компании, в том числе:

- Превышают ли активы компании ее обязательства.

- Сколько денег сейчас вложено в бизнес.

- Любая прибыль, оставшаяся в бизнесе.

- Сколько у компании долга и какая часть долга подлежит погашению в краткосрочной перспективе.

- Может ли компания легко занять деньги в случае необходимости.

Хотя баланс содержит много полезной финансовой информации, он не показывает доходы, расходы или движение денежных средств компании. Чтобы проанализировать их, вам нужно взглянуть на две другие финансовые отчеты компании. Доходы и расходы можно найти в отчете о прибылях и убытках, а изменения имеющихся денежных средств показаны в отчете о движении денежных средств.

Однако чистая прибыль компании в любом конкретном отчетном периоде отражается в балансе на конец этого периода, где она отображается как увеличение акционерного капитала.

Важность баланса

Балансовый отчет предоставляет бизнес-менеджерам и инвесторам информацию, необходимую им для понимания долгосрочной финансовой устойчивости и устойчивости компании. В сочетании с другими источниками информации он также может предоставить руководителям предприятий и инвесторам представление об эффективности компании и нормах рентабельности капитала и активов.

Ликвидность.

Поскольку в балансе текущие активы и обязательства идентифицируются отдельно от долгосрочных активов и обязательств, его можно легко использовать для расчета коэффициентов ликвидности, таких как коэффициент текущей ликвидности и коэффициент быстрой ликвидности. Эти коэффициенты показывают, насколько легко для компании было бы получить денежные средства от продажи краткосрочных активов, которые могут иметь решающее значение для ее выживания в случае внезапного прерывания бизнеса или экономического спада.

Кредитное плечо.

Баланс также можно использовать для получения представления о том, сколько у компании долга по отношению к своим активам. Баланс можно использовать для расчета трех ключевых соотношений: отношения долга к активам, отношения собственного капитала к активам и отношения долга к собственному капиталу. Формулы для этих соотношений:

Отношение долга к активам = (краткосрочный долг + долгосрочный долг) / Всего активов

Отношение капитала к активам = Собственный капитал / Итого активы

Отношение долга к собственному капиталу = Итого обязательства / собственный капитал

Все эти коэффициенты измеряют некоторые аспекты «заемного капитала» компании.«Заработок — это степень, в которой деятельность компании финансируется за счет долга, а не за счет собственных средств. Чем выше уровень заемных средств, тем больше у компании заемных средств и тем она уязвима перед потрясениями, такими как экономические спады.

Баланс также можно использовать для расчета еще одного широко используемого показателя финансового рычага, чистого долга:

Чистый долг = Итого обязательства — Денежные средства и их эквиваленты

Чистый долг показывает, какая часть общей задолженности компании может быть погашена за счет ликвидации оборотных активов.Высокий чистый долг указывает на то, что компания имеет высокую долю заемных средств и может быть уязвима перед любыми финансовыми неудачами.

Эффективность.

Баланс в сочетании с другой деловой информацией может дать представление об операционной эффективности компании. Его можно использовать для расчета ключевых коэффициентов эффективности, включая коэффициент оборачиваемости запасов, коэффициент оборачиваемости активов и коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости запасов показывает, насколько хорошо компания управляет своими запасами, что может привести к утечке капитала при неэффективном управлении.Чем выше коэффициент, тем эффективнее управление запасами.

Чтобы рассчитать коэффициент оборачиваемости запасов, начните с вычисления среднего количества запасов за период, разделив сумму начальных и конечных запасов на два:

Средний запас = (начальный запас + конечный запас) / 2

Вы можете использовать конечный запас вместо среднего запаса, если у предприятия нет сезонных колебаний. Тем не менее, чем больше точек данных, тем лучше, поэтому разделите ежемесячную инвентаризацию на 12 и используйте среднегодовую инвентаризацию.Затем примените формулу оборачиваемости запасов:

Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Ср. Опись

COGS можно найти в отчете о прибылях и убытках. Средние запасы можно рассчитать, сложив запасы на текущем и предыдущем балансе и разделив их на два.