Образец приказа о списании основных средств: Полная информация для работы бухгалтера

Дефектная ведомость на списание основных средств — образец

Дефектная ведомость на списание основных средств — это важнейший документ, который оформляется при выбытии любого актива основного фонда. Корректное его заполнение поможет пройти аудит и избежать доначисления налогов и штрафов со стороны проверяющих органов как для хозрасчетных организаций, так и для бюджетных учреждений. Сегодня в публикации мы рассмотрим, что такое дефектная ведомость и как правильно ее оформить. Также вашему вниманию будет представлен образец заполнения документа.

Дефектная ведомость на списание основных средств — образец

Предлагаем скачать пустой бланк или готовый заполненный образец дефектной ведомости на списание основных средств:

Бланк по теме: Образец дефектной ведомости на списание основных средств Посмотреть Скачать

Зачем нужна дефектная ведомость на списание основных средств

Статья по теме:

Проводки по списанию основных средств

Проводки по списанию основных средств в 2022 году необходимо выполнять по регламенту, закрепленному в обязательном к применению в этом году ФСБУ 6/2022. Бухгалтер, будь то коммерческая организация или бюджетное учреждение, должен правильно учесть остаточную стоимость списываемого актива, исчислить налогооблагаемую базу, рассчитать разницы между БУ и НУ. Именно об этом пойдет речь в сегодняшней публикации.

Подробнее

Бухгалтер, будь то коммерческая организация или бюджетное учреждение, должен правильно учесть остаточную стоимость списываемого актива, исчислить налогооблагаемую базу, рассчитать разницы между БУ и НУ. Именно об этом пойдет речь в сегодняшней публикации.

Подробнее

Каждый объект основного фонда имеет срок полезного использования. Как правило, каждый руководитель, нацеленный на сохранение и поддержание своих активов, проводит профилактические и капитальные ремонты, модернизации и реконструкции, но, рано или поздно, наступает момент, когда оборудование приходит в негодность и перестает приносить экономическую выгоду. Такое оборудование списывают с баланса предприятия и при необходимости заменяют новым.

Целесообразность списания объекта основных средств с учета должно быть подтверждено документально. Одним из таких документов является дефектная ведомость.

Ведомость служит для:

- Обоснования экономической нецелесообразности проведения восстановительных работ и дальнейшей эксплуатации объекта основного средства;

- Установления причин выхода оборудования из строя;

- Протоколирования заключения экспертной комиссии для дальнейшего обоснования целесообразности проводимых мероприятий перед руководством, собственниками и инвесторами организации.

Как видим, дефектная ведомость должна содержать неопровержимую информацию, подтверждающую невозможность дальнейшего использования актива в производстве и нецелесообразность проведения ремонтных работ.

Рекомендуем полезную статью от «КонсультантПлюс» о списании основного средства. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Как составить дефектную ведомость на списание основных средств

Основное предназначение дефектной ведомости на списание основных средств – подтверждение дефектов, исправление которых экономически нецелесообразно для предприятия.

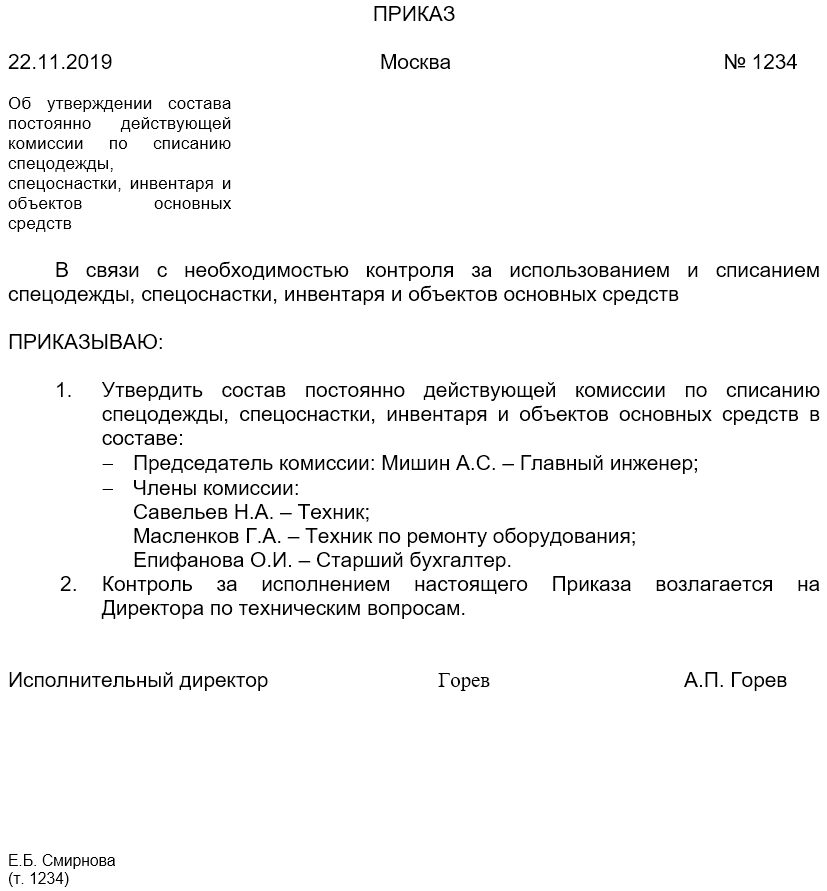

Для создания дефектной ведомости, приказом руководителя создается специальная экспертная комиссия, которой и предстоит провести осмотр и вынести заключение о состоянии объекта.

Осмотр активов основного фонда может проводиться не только в отношении конкретного объекта с целью вынесения суждения о его состоянии, но и в плановом порядке. Зачастую, именно во время таких инспектирований производственного оборудования и выявляются объекты, дальнейшая эксплуатация которых не целесообразна.

Зачастую, именно во время таких инспектирований производственного оборудования и выявляются объекты, дальнейшая эксплуатация которых не целесообразна.

Ссылка на данный приказ в обязательном порядке должна быть отражена в ведомости.

Зачастую, дефектная ведомость комплектуется фотографиями обнаруженных неисправностей, пояснительными записками работников, трудовая деятельность которых непосредственно связана с этим оборудованием.

Только утвержденная руководителем, или иным уполномоченным лицом дефектная ведомость служит основанием для принятия решений о дальнейших действиях в отношении актива основного фонда.

Принимая во внимание, что для отражения всех расходов, связанных с выбытием основного средства в налоговом учете необходимо не только документальное оформление ведомости, но и экономическое обоснование, то к ведомости должна быть составлена смета расходов на ремонт. Экономические отделы, или отделы контролинга могут представить сравнительный анализ затрат с возможной прибылью, получаемой в процессе эксплуатации.

Как мы видим, дефектная ведомость – это неотъемлемая часть процедуры, предшествующей списанию основного средства с учета.

Особенности составления дефектной ведомости на списание основного средства в бюджетном учреждении

Основной алгоритм и принципы составления дефектной ведомости в бюджетном учреждении ничем не отличаются от аналогичной процедуры, проходящей на хозрасчетном предприятии. Однако, сам бланк ведомости необходимо дополнить полями, содержащими информацию о кодах бюджетной классификации.

Это необходимо для того, чтобы правильно отнести расходы на тот или иной вид государственного финансирования.

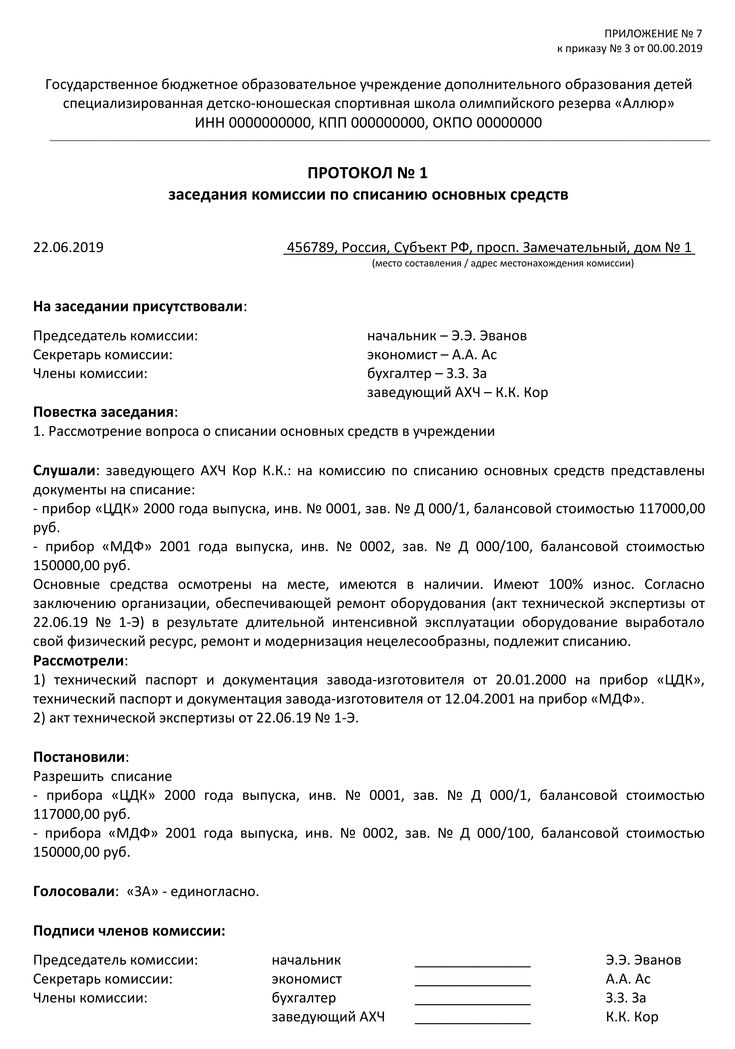

Пример заполнения дефектной ведомости

Сразу следует отметить, что унифицированной формы дефектной ведомости не существует. Каждая организация разрабатывает свой собственный бланк и утверждает его записью в учетной политике.

Дефектная ведомость в обязательном порядке должна содержать следующую информацию:

- Наименование организации и структурного подразделения на балансе, которого учтен объект основного фонда, подлежащий списанию;

- ФИО руководителя и дата утверждения документа;

- Состав комиссии, состоящей из технических специалистов, которые проводили экспертизу объекта основного средства и вынесли решение о необходимости его списания;

- Номер и дата приказа на основании которого была создана экспертная комиссия;

- Наименование или список оборудования с указанием инвентарных номеров, подлежащих изучению членов комиссии;

- Перечень и характеристика обнаруженных неисправностей оборудования;

- Перечень необходимых для восстановления работоспособности объекта работ с калькуляцией затрат на их проведение.

Смета затрат создается отдельно, а в дефектной ведомости указываются ее номер и дата;

Смета затрат создается отдельно, а в дефектной ведомости указываются ее номер и дата; - Заключение экспертной комиссии о нецелесообразности проведения ремонтных работ и необходимости списания объекта основного фонда с учета.

Резюмируют дефектную ведомость подписи всех членов экспертной комиссии.

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

Порядок списания основных средств

(812) 507-66-01

| Заправка картриджей лазерных и струйных | Обслуживание и ремонт оргтехники принтеров, МФУ, сканеров, ксероксов, плоттеров, шредеров компьютеров и периферийных устройств |

Услуги для организаций

• Заключаем договора на обслуживание оргтехники и компьютеров.

Предлагаем различные варианты обслуживания:

• абонентское обслуживание

• обслуживание по вызову

• Осуществляем поставку оргтехники и расходных материалов.

• Проводим техническую экспертизу оборудования с целью списания с баланса.

Порядок списания муниципального имущества:

находящиеся на балансе учреждения основные средства (оргтехника, мебель и прочее оборудование) облагаются налогом на имущество. Если же основные средства морально или физически у старели, повреждены, а ремонт нецелесообразен или невозможен, то необходимо произвести процедуру по списанию с баланса. Не обязательно дожидаться окончания амортизационного периода для проведения этой процедуры, на что указывает положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01:

V. Выбытие основных средств

Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Для того, чтобы произвести списание, создается специальная комиссия по списанию, состоящая из председателя комиссии, главного бухгалтера и лица, материально ответственного за сохранность основных средств. На основании технического заключения данной комиссии выдается акт списания основного средства. Но если специалистов необходимой квалификации в вашем распоряжении нет, то требуется привлечь специализированную стороннюю организацию.

Основание для списания основных средств – это техническое заключение на списание техники.

Образец: акт списания оргтехники

Порядок списания основных средств: специалистами проводится диагностика (техническая экспертиза) техники, в ходе которой определяется неремонтопригодное оборудование, подлежащее списанию. На основании результатов технической экспертизы составляется акт дефектации (дефектная ведомость, акт списания), в нем указываются выявленные дефекты и делается заключение о невозможности или нецелесообразности ремонта изделия, о непригодности его к дальнейшему использованию.

На основании результатов технической экспертизы составляется акт дефектации (дефектная ведомость, акт списания), в нем указываются выявленные дефекты и делается заключение о невозможности или нецелесообразности ремонта изделия, о непригодности его к дальнейшему использованию.

Именно ведомость дефектов служит основанием для списания основных средств организации с бухгалтерского учёта.

Списание — заключительная хозяйственная операция при использовании объекта основных средств, включающая в себя:

- диагностика технического состояния каждой единицы основных средств

- оформление документации

- получение разрешения на списание

- демонтаж, разборку

- утилизацию и списание с балансового учета

Для того, чтобы все было сделано грамотно, необходимо соблюдать порядок списания оборудования.

Определяем техническое состояние

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

- диагностика объекта, подлежащего списанию

- установление целесообразности его дальнейшего использования

- установление причин списания объекта (физический и моральный износ)

- составление актов о списании объектов основных средств

Если в штате учреждения отсутствуют специалисты необходимой квалификации, необходимо воспользоваться услугами сторонней организации. Необходимо заключить соответствующий договор.

Согласование

По результатам проверок комиссия комплектует документы, необходимые для согласования списания основных средств. Для списание оргтехники понадобятся:

- копия приказа руководителя о создании комиссии по списанию основных средств

- копии инвентарных карточек учета основных средств

- техническое заключение, выданное специализированными организациями, подтверждающее непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации)

- копии технических паспортов

- выписки из реестра муниципального имущества

Выезд мастера

Предоставляем услуги выездных мастеров

для дома и офиса

• Ремонт оргтехники

• Ремонт принтеров

• Ремонт МФУ

• Ремонт плоттеров

• Ремонт ксероксов

• Ремонт компьютеров

• Установка и настройка ПО

• Замена комплектующих

• Мелкий ремонт компьютера

• Срочный выезд мастера!

• Выезд во все районы СПб!

• Гарантия на все работы!

сегодня %d %M %y

%h:%m

Новости

Продать или списать актив

Как

- Зафиксировать деньги, полученные от продажи актива.

- Запишите прибыль или убыток от продажи актива.

- Удалите стоимость актива из вашего баланса.

- Списание актива и запись любых убытков.

В какой-то момент вы решите, что вам больше не нужен актив, или что вам нужно его заменить. В этом случае вы можете сделать две вещи:

- Продать свой актив и зафиксировать полученные деньги.

- Спишите свой актив, если он больше не имеет смысла или ценности, т.е. вы не можете его продать. Если вы не уверены, следует ли вам списывать актив, посоветуйтесь со своим бухгалтером.

Поскольку у вас больше нет актива, вам необходимо удалить его стоимость из баланса. Стоимость любого списания или любой прибыли или убытка, которую вы получаете от продажи, записывается в вашу прибыль или убыток.

Стоимость любого списания или любой прибыли или убытка, которую вы получаете от продажи, записывается в вашу прибыль или убыток.

Продажа актива

Если актив все еще имеет некоторую стоимость и вы решили его продать, вы также должны указать это в своих счетах.

Чтобы зарегистрировать ваши продажи в ваших счетах, вы

- Удалите первоначальную стоимость актива и его накопленную амортизацию из своего баланса и перенесите стоимость в свои прибыли и убытки с помощью журнала.

- Запишите деньги, которые вы получили от продажи актива, используя вложенные деньги.

Например, вы купили машину за 10 000 евро. Со временем он обесценился на 8000 евро и теперь стоит 2000 евро. Тем не менее, вы заключаете хорошую сделку и умудряетесь продать ее за 3000 евро, что принесет вам прибыль в размере 1000 евро.

Перенос первоначальной цены покупки

Перенос накопленной амортизации

Зафиксировать продажу актива

Списание актива

Чтобы отразить списание актива в своих счетах, вы

- Уменьшите текущую стоимость до нуля в своем балансе.

- Добавьте сумму списания к вашим амортизационным расходам в отчете о прибылях и убытках.

Например, если вы купили автомобиль стоимостью 10 000 евро, со временем его стоимость обесценилась на 8 000 евро и теперь стоит всего 2 000 евро. Никто не хочет покупать вашу машину, поэтому вы решаете ее списать.

Для этого создайте журнал, чтобы удалить значение из соответствующего счета книги накопленной амортизации в балансовом отчете и добавить в соответствующий счет книги амортизации в ваших прибылях и убытках.

Запись о списании актива

Связанный контент

Приобретение основных средств

Продать или списать актив

Было ли это полезно?

Да Нет

Сдать основное средство в лом — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

В статье описан процесс ликвидации операций по основному средству, списанному в утиль. Типы транзакций, которые можно исключить, включают проводки по приобретению актива и накопленной амортизации, а также другие проводки по основным средствам. Исключение этих транзакций влияет на балансовые счета, такие как корректировка приобретения, корректировка амортизации, переоценка, списание и списание.

Типы транзакций, которые можно исключить, включают проводки по приобретению актива и накопленной амортизации, а также другие проводки по основным средствам. Исключение этих транзакций влияет на балансовые счета, такие как корректировка приобретения, корректировка амортизации, переоценка, списание и списание.

| Транзакция | Дебет (доктор) | Кредит (Кр.) |

|---|---|---|

| Др Накопленная амортизация | Х | |

| Кр. Прибыль/убыток от основных средств | Х | |

| Др. Прибыль/убыток по основным средствам | Х | |

| Кр. Счет приобретения основных средств | Х | |

| Др. Прибыль/убыток от основных средств (остаточная стоимость [NBV]) | Х | |

| Кр. Прибыль/убыток от основных средств (NBV) | Х |

Примечание

Мы рекомендуем вам тесно сотрудничать с главным финансовым директором (CFO) или контролером вашей компании, чтобы определить правильные счета, которые следует использовать для каждого типа транзакций, а также убедиться, что процесс ликвидации и транзакции, которые он корректно обновляет эти учетные записи.

Перед списанием основного средства как металлолома необходимо создать бухгалтерские счета, связанные с:

- стоимость приобретения актива

- амортизация за текущий год

- амортизация за предыдущие годы

- НБВ актива

Типы операций с основными средствами перечислены на странице профиля учета основных средств . Перейдите к Основные средства > Настройка > Профили учета основных средств , а затем на экспресс-вкладке Выбытие выберите Утилизация в поле над сеткой. На следующем рисунке показан список типов транзакций основных средств на Страница профилей учета основных средств .

Профиль проводки выбытия имеет два способа учета стоимости приобретения в процессе выбытия:

Единовременная сумма всех приобретений, имеющих Стоимость приобретения тип проводки

Различие между приобретениями в этом или предыдущих годах, которые имеют Приобретения в этом году и Приобретения в предыдущие годы типы учета

Стоимость приобретения объединяет все операции приобретения за все время в одной строке транзакции, а транзакция выбытия отправляет ее на соответствующий счет стоимости приобретения в профиле разноски.

Это можно использовать, если вы не хотите разбивать приобретения за этот год и предыдущие годы. В этом случае установите для параметра Проводки выбытия подробно на странице Параметры основных средств значение Нет .

Это можно использовать, если вы не хотите разбивать приобретения за этот год и предыдущие годы. В этом случае установите для параметра Проводки выбытия подробно на странице Параметры основных средств значение Нет .Приобретение в этом году и Приобретение в предыдущие годы разбивает стоимость приобретения, когда в этом году или в предыдущие годы учитываются различные приобретения, проводящиеся по выбывшему активу. Установите для параметра Разноска операций выбытия подробно на странице Параметры основных средств значение Да , чтобы проверить соответствие типов подробной проводки в профиле разноски.

Примечание

Нельзя определить оба варианта типов проводки Стоимость приобретения и Приобретение в этом году или Приобретение в предыдущем году при продаже/ломе выбытия одновременно, чтобы обеспечить точную проводку выбытия.

В следующем примере основное средство было приобретено 1 января 2018 г. и будет списано 31 марта 2019 г.

NBV основного средства рассчитывается по следующей формуле:

Остаточная стоимость = Цена приобретения – Амортизация

В этом примере основное средство было приобретено и амортизировалось в течение 15 месяцев, с января 2018 г. по март 2019 г. Таким образом, NBV актива составляет 9 000,00 долларов США (24 000,00 долларов США – 15 000,00 долларов США).

Чтобы создать журнал выбытия, перейдите к Основные средства > Записи в журнале > Журнал основных средств , на панели действий выберите Lines . Выберите Утилизация — утилизация и выберите идентификатор основного средства. Чтобы полностью избавиться от актива, не вводите значение ни в поле Дебет , ни в поле Кредит .

Об авторе