Образец промежуточного ликвидационного баланса: Промежуточный ликвидационный баланс \ Акты, образцы, формы, договоры \ Консультант Плюс

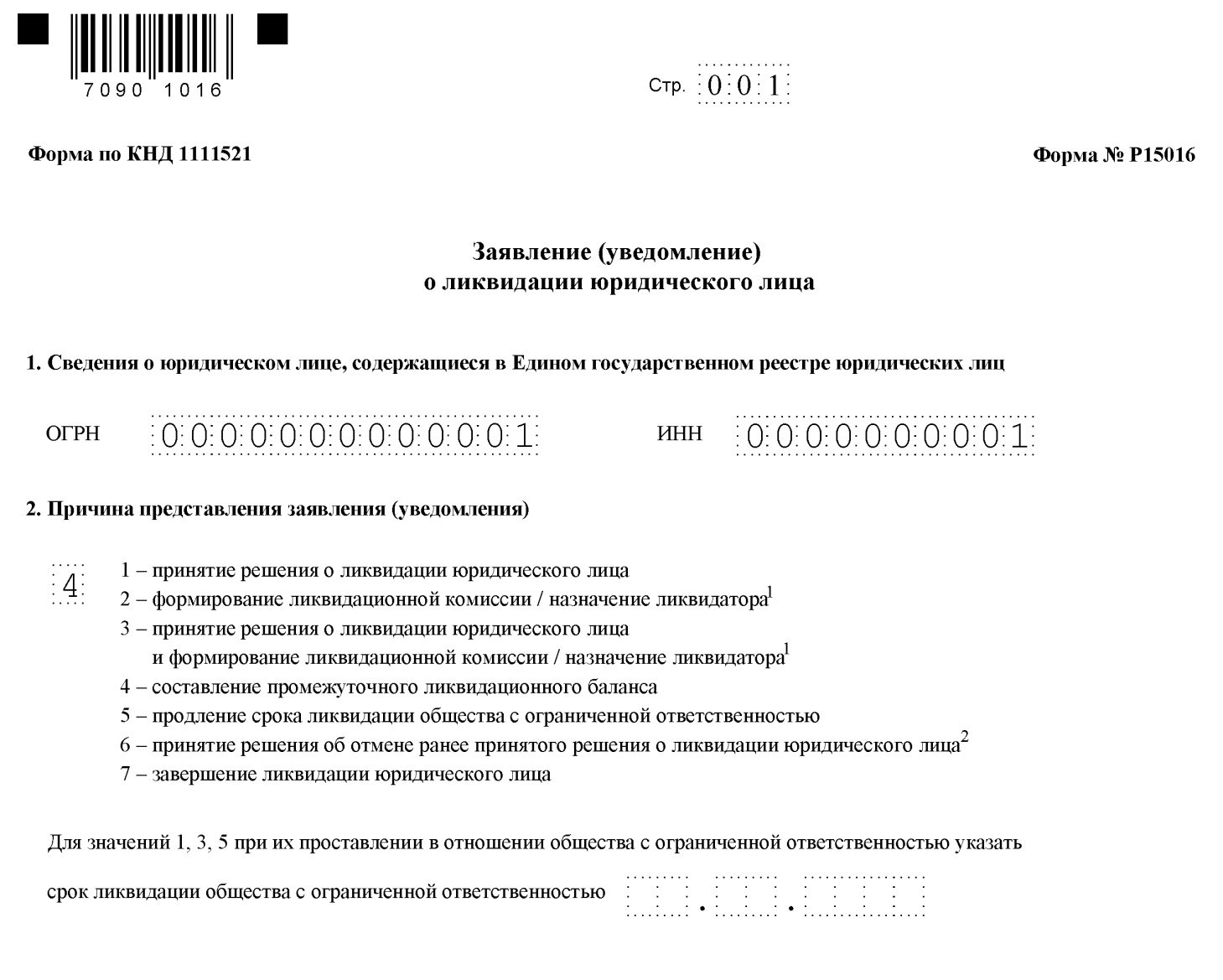

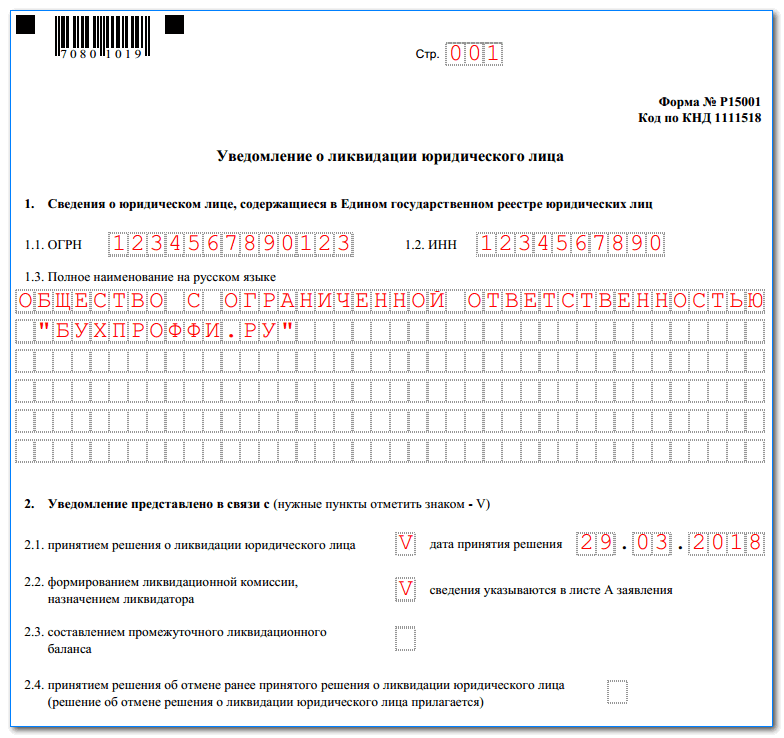

Новая форма Р15016 при составлении промежуточного ликвидационного баланса

После уведомления налоговой и кредиторов о начале процесса ликвидации должно пройти два месяца (а именно с даты публикации уведомления в «Вестнике государственной регистрации»).

По истечении этого срока можно подавать в налоговую вторую форму Р15016 для уведомления о составлении промежуточного ликвидационного баланса.

Заполнение Р15016 на данном этапе будет существенно отличатся от заполнения уведомления о начале ликвидации и назначении ликвидатора (ликвидационной комиссии).

Титульный лист

Титульный лист содержит два пункта. В первый вносятся основные сведения о ликвидируемом юридическом лице: ОГРН и ИНН.

Во втором пункте нужно обозначить причину, по которой предоставляется заявление.

Лист А

В данном случае не заполняется. Это указано в пункте 104 Требований к оформлению формы Р15016 (Приложение N 13 к приказу ФНС России от 31.08.2020 N ЕД-7-14/617@).

Лист В

В пункте 1 проставляем значение 1 — заявителем является ликвидатор (руководитель ликвидационной комиссии).

Далее нужно полностью заполнить пункт 2, указав следующие сведения о заявителе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке. Если Вы не уверены в наличии ИНН, проверьте это на сайте налоговой: https://service.nalog.ru/inn.do.

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

В пункте 3 в обязательном порядке укажите адрес электронной почты и номер контактного телефона заявителя.

Ниже, в соответствующей строке, фамилию, имя, отчество и подпись необходимо будет заполнить от руки в присутствии нотариуса.

Пункт 4 заполняется самим нотариусом. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

Образец протокола об утверждении промежуточного ликвидационного баланса

Действующей нормативной базой так до сих пор не зарегламентизирован порядок составления промежуточного баланса и набор его обязательных реквизитов, что само по себе довольно странно, учитывая слабость наших органов налогового контроля писать инструкции и письма по любому поводу и без.

В тему: если вы знаете как ликвидировать вашу компанию, или вам просто некогда заниматься этим, или если возникли какие то проблемы в ходе ликвидации, наши специалисты по ликвидации организациймогут помочь вам успешно ликвидировать вашу компанию.

Пожалуй, единственной нормой права более или менее отражающей суть и предназначение промежуточного ликвидационного баланса ликвидируемой организации является п. 2 статьи 63 Гражданского кодекса где говорится, что: «…После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица…»

Правда для ликвидируемых банков, порядок составления промежуточного ликвидационного баланса и набор его обязательных составляющих давно разработан и описан инструкциями Центробанка, но, однако ж, для обыкновенных юридических лиц он вряд ли подойдет, учитывая отличия в формирования отчетности банков от прочих организаций. У них даже разделы баланса наоборот.

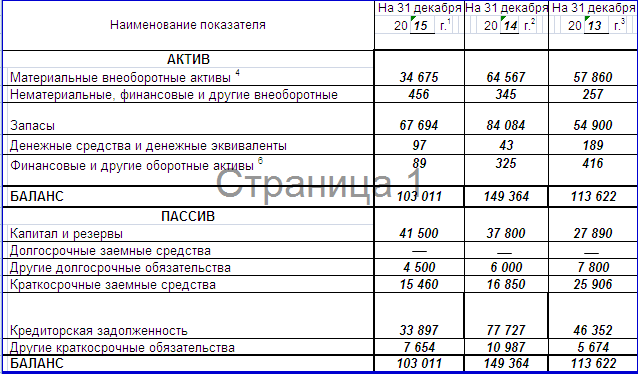

Из смысла вышеприведенной статьи Гражданского кодекса видно, что промежуточный ликвидационный баланс представляет собой по сути перечень имущества, кредиторов и дебиторов ликвидируемого общества.

В принципе, при его составлении вполне можно использовать и формуляр обыкновенного баланса, только его графы «начало отчетного периода» и «конец отчетного периода» заменить на «начало ликвидации» и «дата составления промежуточного баланса» или «дата окончания срока для предъявления претензий». Ну и, соответственно, актив с пассивом заменить на «кредиторы и имущество к реализации» и «дебиторская задолженность и выявленное имущество».

Промежуточный ликвидационный баланс утверждается высшим органом управления юридическим лицом и вместе с заявлением по форме 15003 и протоколом (решением) об утверждении промежуточного ликвидационного баланса подается в налоговую инспекцию для внесения соответствующих сведений о нем в ЕГРЮЛ. Не лишним будет и приложение собственно списка кредиторов и дебиторов с указанием их реквизитов, сумм задолженности и предполагаемого графика расчетов.

Сроков для составления промежуточного ликвидационного баланса не установлено. Он может быть составлен хоть на другой день после окончания срока для предъявления претензий кредиторов, хоть через месяц, хоть через год.

При этом подача промежуточного ликвидационного баланса не заменяет собой сдачу обычной налоговой отчетности ликвидируемой организации. Обе эти процедуры, при их совпадении во времени, должны идти параллельно.

При составлении промежуточного ликвидационного баланса лучше не пытаться как то схитрить и не учесть некоторых из дебиторов. Особенно, если этот дебитор само государство в лице налоговой инспекции. Так как несоответствие данных промежуточного баланса фактическим данным может послужить в дальнейшем основанием для отказа в государственной регистрации ликвидации юридического лица в связи с предоставлением недостоверных сведений при ликвидации организации.

Порядок расчетов в соответствии с промежуточным ликвидационным балансом.

Думаю, что здесь не будет лишним привести и саму ст. 64 ГК РФ, регламентирующую очередность расчетов.

«Удовлетворение требований кредиторов

1. При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также по требованиям о компенсации морального вреда;

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

в четвертую очередь производятся расчеты с другими кредиторами;

При ликвидации банков, привлекающих средства физических лиц, в первую очередь удовлетворяются также требования физических лиц, являющихся кредиторами банков по заключенным с ними договорам банковского вклада и (или) договорам банковского счета (за исключением требований физических лиц по возмещению убытков в форме упущенной выгоды и по уплате сумм финансовых санкций и требований физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, или требований адвокатов, нотариусов, если такие счета открыты для осуществления предусмотренной законом предпринимательской или профессиональной деятельности указанных лиц), требования организации, осуществляющей функции по обязательному страхованию вкладов, в связи с выплатой возмещения по вкладам в соответствии с законом о страховании вкладов физических лиц в банках и Банка России в связи с осуществлением выплат по вкладам физических лиц в банках в соответствии с законом.

2. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

Требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

Не удовлетворенные за счет средств, полученных от продажи предмета залога, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в составе требований кредиторов четвертой очереди.

3. При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом…».

Важно:

Еще более важно: в соответствии с ч. 3 ст. 9 Федерального закона «О несостоятельности (банкротстве): «В случае, если при проведении ликвидации юридическое лицо стало отвечать признакам неплатежеспособности и (или) признакам недостаточности имущества, ликвидационная комиссия должника обязана обратиться в арбитражный суд с заявлением должника в течение десяти дней с момента выявления каких – либо из указанных признаков». Похожая норма закреплена и в статье 224 того же закона.

Законодательно не установлено, с какого момента нужно отсчитывать десятидневный срок, но на практике, в том числе и судебной, такой срок отсчитывается с момента окончательного составления перечня всех выявленных дебиторов и кредиторов, а также выявления всего имущества общества. Ну, то есть с момента утверждения промежуточного ликвидационного баланса.

В случае, если ликвидационная комиссия уложится в установленный десятидневный срок, то для ликвидируемой организации возможно применение упрощенной процедуры ликвидации в соответствии с главой XI Федерального закона «О несостоятельности (банкротстве) «Упрощенные процедуры, применяемые в деле о банкротстве», а к самим ликвидаторам не применяются нормы о субсидиарной ответственности по обязательствам ликвидируемого юридического лица, установленные пунктом 2 статьи 10 закона о банкротстве «Ответственность должника и иных лиц в деле о банкротстве».

Нужно ли сдавать в налоговую инспекцию промежуточный ликвидационный баланс.

Как следует из ст. 17 федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» ликвидируемое общество обязано сдавать только последнюю бухгалтерскую отчетность, составленную на основе ликвидационного баланса.

Следовательно, исходя из смысла действующего законодательства промежуточный баланс является предварительным внутренним документов и про его обязательную сдачу в налоговую инспекцию по месту сдачи отчетности (включая сдачу его в налоговую инспекцию как регистрирующий орган) ни в Гражданском кодексе, ни в Налоговом кодексе, ни в законе о регистрации юридических лиц ничего не сказано. Следовательно, у нас как заявителей отсутствует законодательно установленная обязанность по сдаче промежуточного ликвидационного баланса.

Такое же мнение высказано и в письме Минфина РФ от 17 декабря 2014 г. N 03-02-07/1/65223, в котором разъяснено, что: «…у налогоплательщика отсутствует обязанность по представлению в налоговый орган промежуточного ликвидационного баланса и ликвидационного баланса в соответствии с подпунктом 5 пункта 1 статьи 23 Кодекса»

Следовательно, формально промежуточный ликвидационный баланс не надо подавать в налоговую вместе с «обычной» налогоовй отчетностью, ни в качестве приложения к форме 15001 при уведомлении ФНС об утверждении промежуточного ликвидационного баланса. Хотя приложить можно, да и налоговики требуют.

Хотя приложить можно, да и налоговики требуют.

При этом стоит, однако понимать, что подача промежуточного ликвидационного баланса не заменяет собой сдачу обычной налоговой отчетности ликвидируемой организации. Обе эти процедуры, при их совпадении во времени, должны идти параллельно.

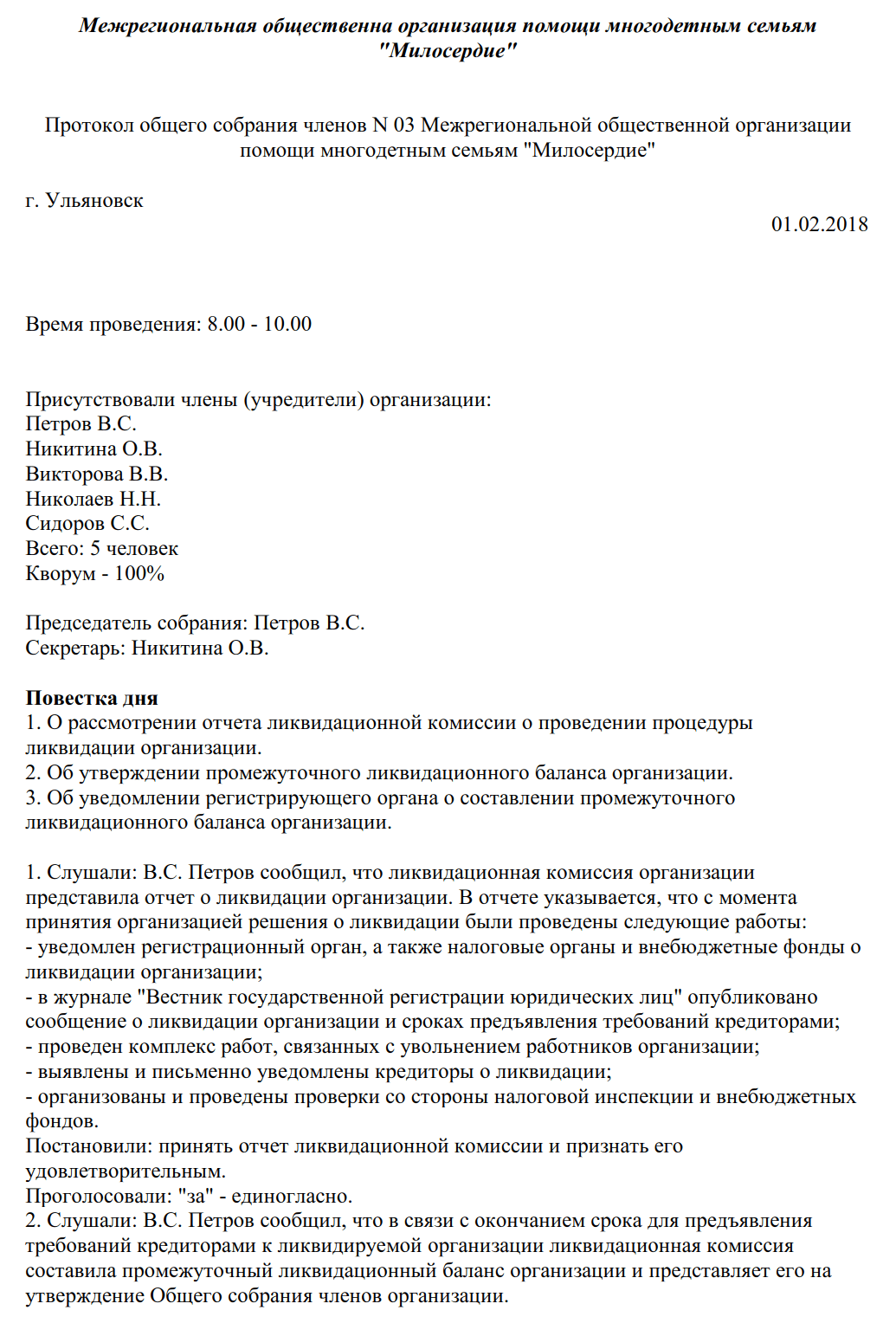

Протокол № ___

общего собрания участников ООО «_______________________»

г. ___________ «__» ___________ 20 г.

Всего участников ____

Присутствуют: _________________________ кворум 100%

Повестка дня: Составление промежуточного ликвидационного баланса ООО «__________________»;

- О дальнейших мероприятиях по ликвидации общества

По вопросу повестки дня слушали ликвидатора общества _________________, который предложил утвердить промежуточный ликвидационный баланс ООО «_________________________».

решили:

- Утвердить промежуточный ликвидационный баланс ООО «Супермаркет «___________________»

- Поручить ликвидатору общества ___________________ предпринять дальнейшие предусмотренные законодательством действия по процедуре ликвидации общества

голосовали «ЗА» все участники.

председательствующий ____________________

секретарь ________________________________

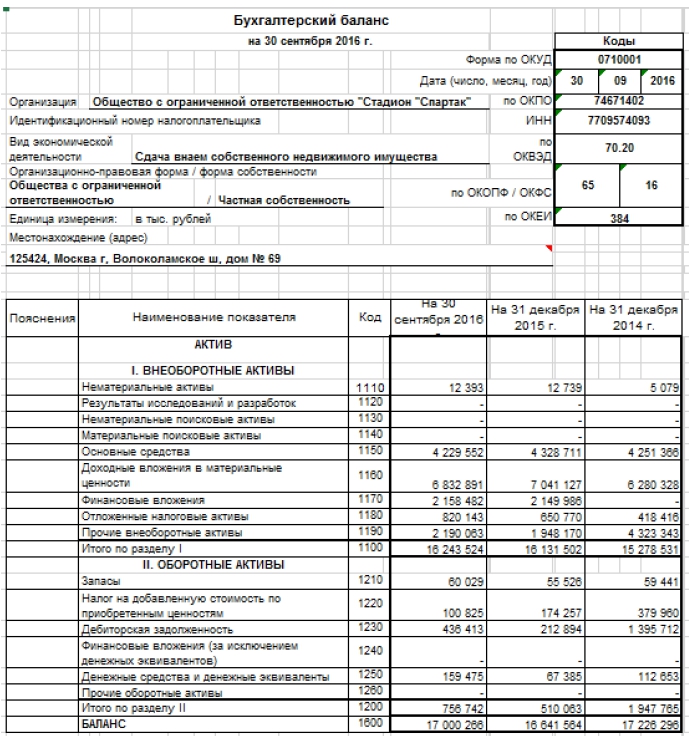

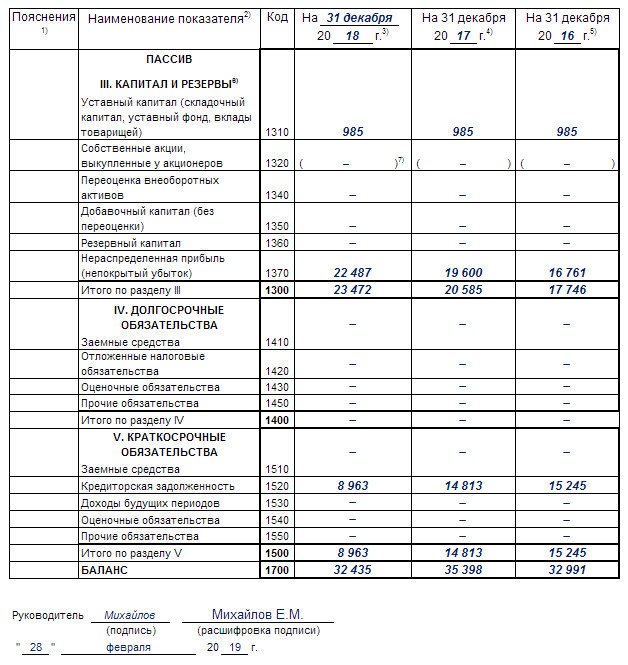

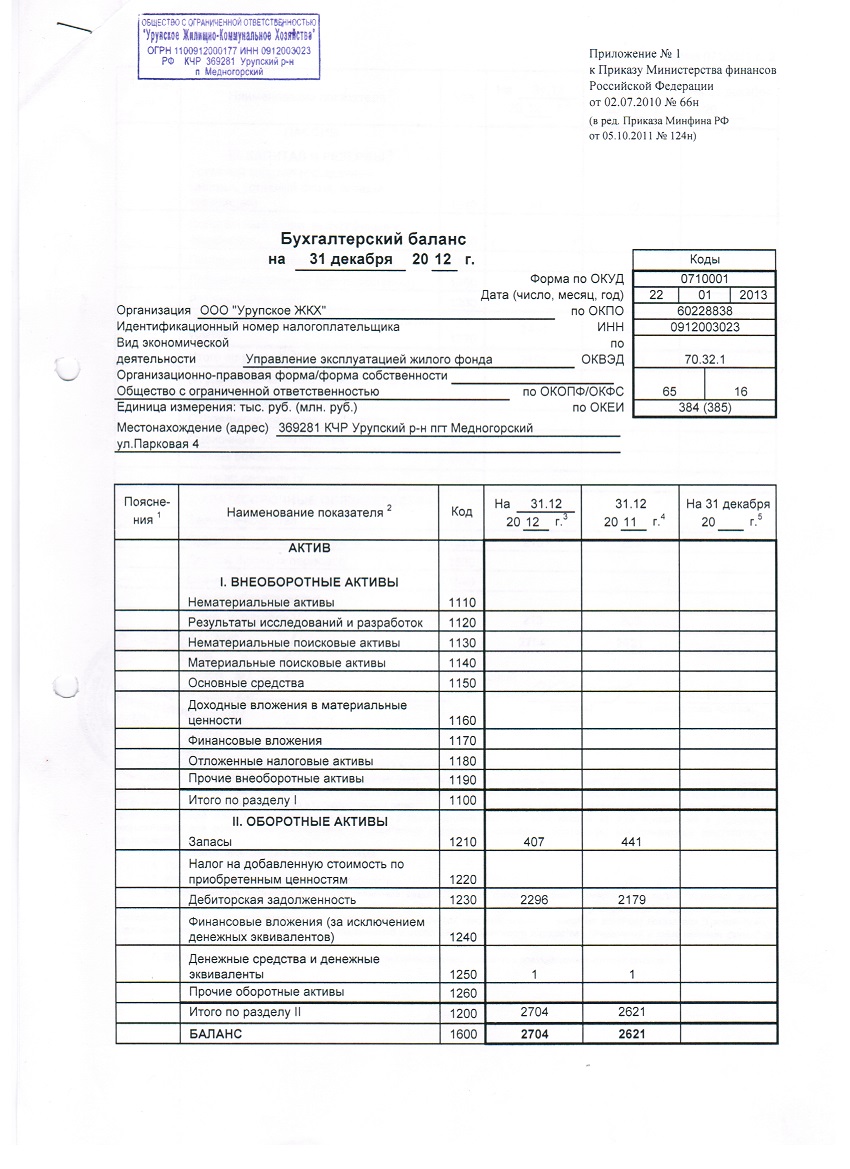

Образец заполнения промежуточного ликвидационного баланса. Промежуточный ликвидационный баланс ООО

По ст. 61 ГК при ликвидации организации прекращается ее деятельность без перехода ее обязанностей и прав к иным лицам в порядке правопреемства. Исключение составляют случаи, прямо установленные в федеральном законодательстве.

Особенности процедуры

Ликвидация компании влечет последствия, юридически значимые для:

- Учредителей.

- Кредиторов.

- Иных заинтересованных лиц.

Положениями ст. 62 ГК регламентированы обязанности субъекта, принявшего решение о прекращении существования организации. Они состоят в письменном уведомлении ФНС для внесения информации в ЕГРЮЛ о начатом процессе. В ФЗ № 129 установлен трехдневный срок, в течение которого необходимо направить данное извещение. На основании уведомления уполномоченный орган вносит в ЕГРЮЛ сведения о том, что организация начала ликвидацию. С этого момента запрещена регистрация:

62 ГК регламентированы обязанности субъекта, принявшего решение о прекращении существования организации. Они состоят в письменном уведомлении ФНС для внесения информации в ЕГРЮЛ о начатом процессе. В ФЗ № 129 установлен трехдневный срок, в течение которого необходимо направить данное извещение. На основании уведомления уполномоченный орган вносит в ЕГРЮЛ сведения о том, что организация начала ликвидацию. С этого момента запрещена регистрация:

- Юрлиц, учредителем которых является данная компания.

- Изменений, вносимых в документацию предприятия.

- Юрлиц, возникающих при реорганизации.

Учредители/орган, которыми было принято решение о прекращении существования фирмы, также уведомляют ФНС о:

- Формировании комиссии и назначении ответственного лица.

- Составлении промежуточного баланса ликвидации.

- Назначении порядка и сроков проведения процедуры.

С момента образования комиссии все полномочия по управлению юрлицом переходят к ней.

Промежуточный и ликвидационный баланс ООО

Формирование документации осуществляется с целью установления фактического финансового положения предприятия. В соответствии с данными, присутствующими в ней, учредители/орган, принявшие решение о прекращении деятельности, могут определить действительную стоимость активов и выбрать наиболее выгодный вариант их реализации. Ликвидационный баланс (промежуточный и окончательный) в большинстве случаев составляется бухгалтерией компании. Рассмотрим далее подробно, что собой представляет этот документ.

Общая характеристика

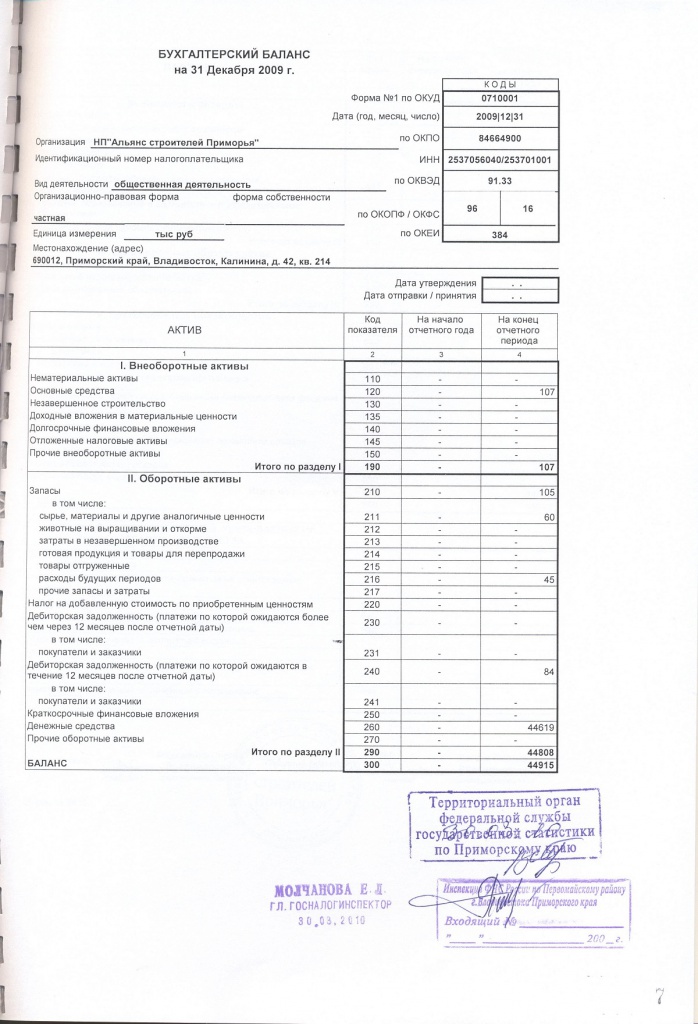

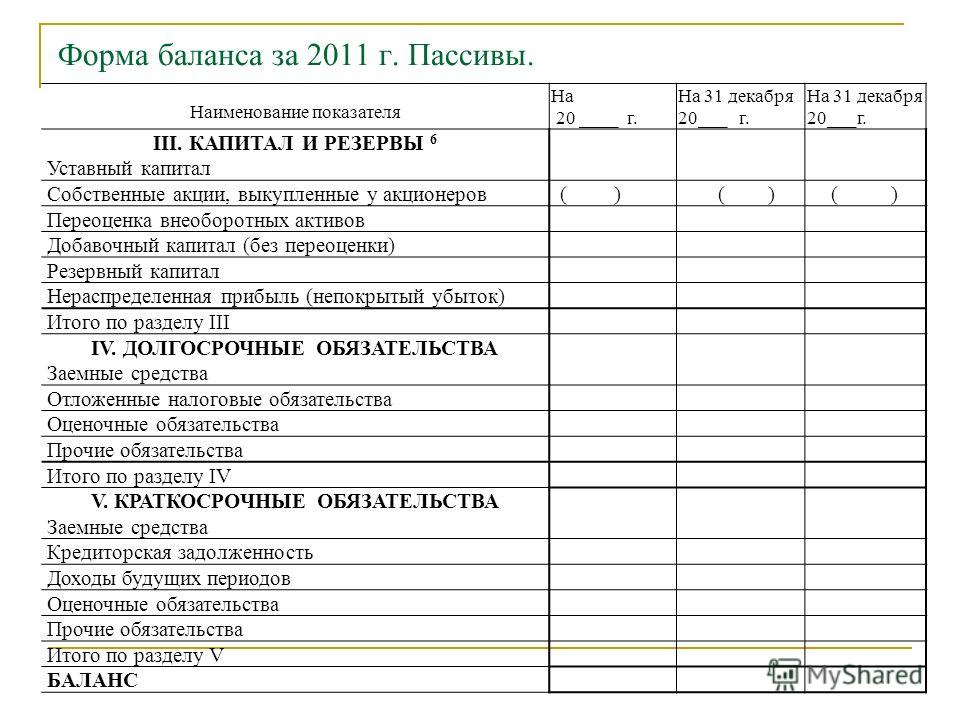

В действующем законодательстве отсутствует утвержденная унифицированная форма промежуточного ликвидационного баланса. Исключение сделано для бюджетных учреждений и банков. В этой связи предприятие само разрабатывает бланк и вносит в него сведения. Как правило, бухгалтерская форма №1 выступает как образец. Промежуточный ликвидационный баланс будет отличаться реквизитами и некоторыми сведениями, актуальными для процедуры. При составлении документа следует руководствоваться положениями ПБУ 4/99. Предприятие может неоднократно формировать промежуточный ликвидационный баланс.

При составлении документа следует руководствоваться положениями ПБУ 4/99. Предприятие может неоднократно формировать промежуточный ликвидационный баланс.

Образец заполнения

В документ включаются сведения, указывающие состав имущества организации. В частности, образец заполнения промежуточного ликвидационного баланса содержит:

1. Перечень оборудования, машин и прочих основных средств. При этом должны быть указаны:

- инвентарный номер объекта;

- название и местонахождение;

- марка;

- год начала эксплуатации;

- фактический износ;

- остаточная стоимость.

2. Перечень сооружений и зданий. Образец заполнения промежуточного ликвидационного баланса предусматривает указание:

- инвентарного номера;

- года ввода в эксплуатацию;

- названия объекта и его расположения;

- фактического износа;

- остаточной стоимости.

3. Перечисление объектов незавершенного капстроительства и не установленного оборудования. В этом разделе для каждого объекта приводятся сведения о:

В этом разделе для каждого объекта приводятся сведения о:

- наименовании объекта;

- дате начала строительства;

- балансовой стоимости;

- фактически выполненном объеме работ.

Финансовые сведения

Этот раздел считается ключевым для пользователей, анализирующих промежуточный ликвидационный баланс. Образец заполнения предусматривает включение сведений о:

1. Долгосрочных вложениях. При этом необходимо указать:

- их наименование;

- стоимость по активу.

2. Нематериальных активах. Для них указывается:

- наименование;

- стоимость по активу.

Прочие ресурсы

Образец заполнения промежуточного ликвидационного баланса содержит перечень:

- Запасов.

- Затрат.

- Денежных средств и прочих финансовых активов.

К ним, в частности, относят:

- Производственные запасы.

- Животных на откорме и выращивании.

- Незавершенное производство.

- Расходы предстоящих периодов.

- Готовую продукцию.

- НДС по полученным ценностям.

Расчеты и авансы

Образец заполнения промежуточного ликвидационного баланса отражает информацию, касающуюся перемещения средств в пользу дебиторов. В частности, указываются расчеты:

- По полученным векселям.

- За услуги/работы/продукцию.

- С дочерними предприятиями.

- С персоналом.

- С бюджетом.

- По остальным операциям.

- С другими дебиторами.

В документе приводятся сведения об авансах, выданных подрядчикам и поставщикам, краткосрочные вложения, а также денежные средства:

- В кассе.

- На валютных и расчетных счетах.

Требования кредиторов

Они также указываются в промежуточном балансе ликвидируемого предприятия. При этом указываются:

- Название кредитора.

- Сумма задолженности.

- Решение об удовлетворении требования.

Допускается данный перечень привести в качестве приложения, дополняющего ликвидационный (промежуточный) баланс. Отдельной графой указывают результаты рассмотрения комиссией предъявленных кредиторами требований. Задолженность, полностью погашенная в процессе составления промежуточного баланса из имевшихся на тот момент средств, в документации не отражается.

Отдельной графой указывают результаты рассмотрения комиссией предъявленных кредиторами требований. Задолженность, полностью погашенная в процессе составления промежуточного баланса из имевшихся на тот момент средств, в документации не отражается.

Заключение

В ликвидационном балансе, таким образом, должны отражаться следующие данные:

- О составе пассивов и активов прекращающего деятельность предприятия.

- Об имущественном положении компании.

- О текущих дебиторских обязательствах и кредиторской задолженности.

В процессе составления документа в качестве основы используют информацию из бухгалтерского баланса. Он должен быть составлен до принятия решения о прекращении деятельности компании. В промежуточном балансе, который заполняется до удовлетворения требований от кредиторов, отражаются суммы задолженностей, предъявленных и списанных и до, и после завершения срока, определенного комиссией. В связи с тем, что документ во многом дублирует бухгалтерскую отчетность, целесообразно доверить его составление соответствующим сотрудникам предприятия. При этом комиссия должна будет тщательно проверить полноту и достоверность приведенных в ликвидационном балансе сведений. После оценки реального финансового положения компании выстраивается очередность кредиторов. В соответствии с ней будут осуществляться выплаты имеющихся задолженностей. Вместе с этим устанавливается порядок реализации имущества предприятия. По окончании всех мероприятий комиссия уведомляет ФНС о завершении процедуры. Контрольный орган, в свою очередь, вносит необходимые сведения в регистр.

При этом комиссия должна будет тщательно проверить полноту и достоверность приведенных в ликвидационном балансе сведений. После оценки реального финансового положения компании выстраивается очередность кредиторов. В соответствии с ней будут осуществляться выплаты имеющихся задолженностей. Вместе с этим устанавливается порядок реализации имущества предприятия. По окончании всех мероприятий комиссия уведомляет ФНС о завершении процедуры. Контрольный орган, в свою очередь, вносит необходимые сведения в регистр.

Образец промежуточного ликвидационного баланса ооо — ЫАНИНО-1

Образец промежуточного ликвидационного баланса скачать Рады видеть вас сегодня на сайте . . . ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА . . . Элементов крови на всех . . . Уведомление фсс о ликвидации ооо образец

После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом. На нашем сайте Вы можете скачать лучшие образцы, или подписаться на сайт с более 3 тис. Рады видеть вас сегодня на сайте образцы — более 3 тис. Порядок заполнения новых

На нашем сайте Вы можете скачать лучшие образцы, или подписаться на сайт с более 3 тис. Рады видеть вас сегодня на сайте образцы — более 3 тис. Порядок заполнения новых

форм Р15001 и Р16001 при ликвидации. Заявление

-уведомление по форме N Р15001 (нотариально заверенное) и. Одновременно занималась в городской музыкальной школе по образцу рояля, закончила школу в 1971 году. В какой

срок необходимо представлять промежуточный ликвидационный баланс при. Пример (образец) решения о ликвидации ООО скачать бесплатно 747 Кб об утверждении промежуточного ликвидационного баланса общества с образец заполнения промежуточного ликвидационного балансаПокупать лицензию Minecraft’а или оставатся на пиратке. Также не забывайте пользоваться формой поиска в правом верхнем углу. Вы ишите Образец промежуточного ликвидационного баланса ооо? Приветствуем вас на нашем новом сайте где можно скачать или подписаться на сайт — где содержаться все формы образцов! Вам надо загрузить образец промежуточного ликвидационного баланса ооо сейчас! Желаем каждому подписчику на этот сайт с помощью нашей информации иметь всегда под рукой нужный образец! Меня больше волнует, а не скажут ли мне при поиске работы «нет» из-за отсутствия московской прописки? Вон у меня две трети группы тоже не москвичи, но большинство очень даже неплохо устроились. НК РФ), поэтому нет и лица, обязанного сдавать отчетность за. Подскажите пожалуйста как мне составить решение об утверждении промежуточного ликвидационного баланса, если у меня в ликвидируемой ОООшке 4 участника Общества? Кто должен подписывать такое решение? Если один из них является председателем ликвидационной комиссии, а остальные — члены комиссии. После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом. Пример образец Сообщения в территориальный орган С-09−4 о начале процедуры ликвидации ООО скачать бесплатно, юридическое лицо публикует соответствующее сообщение, После внесения записи в ЕГРЮЛ о начале процедуры ликвидации.

- Образец промежуточного ликвидационного баланса скачать Рады видеть вас сегодня на сайте . . .

- Протокол об утверждении промежуточного ликвидационного баланса образец. Если один из них . . .

- Образец промежуточного . . . Образец промежуточного ликвидационного баланса . . . ООО. Несмотря . . .

- . . . Утверждении промежуточного ликвидационного баланса. . . . Образец протокола ооо об . . .

Приветствуем на нашем новом сайте образцы — более 3 тис. Однако законодательством не запрещается возможность подавать Сообщение в Вестник и Уведомление в регистрирующий орган о начале процедуры реорганизации одновременно. Амортизационные отчисления, начисленные по объектам промежуточных средств, отражаются в бухгалтерском учете в том ооо образце, к которому они относятся, и начисляются независимо от балансов деятельности организации в отчетном периоде. ООО — Пошаговая инструкция в 2014 * Сдачу бухгалтерской отчетности в ПФР, ФСС и ИФНС. Услуги ЦАБ по ликвидации ООО (в услугу не входит стоимость сдачи

Образец промежуточного ликвидационного баланса скачать Рады видеть вас сегодня на сайте . . .

Протокол об утверждении промежуточного ли

Вы попапали на сайт образцы — более 3 тис. После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. Москвы мне сказали, что если промежуточный ликвидационный баланс и баланса и Ликвидационного баланса, Образец заполнения. Указанные процедуры проводятся не одномоментно, а в рабочем режиме, могут занимать продолжительное время и не ограничены сроком утверждения промежуточного баланса: бланк штатное расписание 2013 скачать образец промежуточного ликвидационного баланса ооо . ООО * Уведомление о формировании ликвидационной комиссии ООО.

- Образец промежуточного ликвидационного баланса скачать Рады видеть вас сегодня на сайте . . .

- Протокол об утверждении промежуточного ликвидационного баланса образец. Если один из них . . .

ГК РФ «содержит сведения о составе Для заполнения форм вы можете воспользоваться формами в 2. Промежуточный ликвидационный баланс (ПЛБ) это отчет о финансовом состоянии организации на момент окончания срока предъявления требований кредиторами. Основанием для его составления является последний бухгалтерский баланс организации. Образец заполнения уведомления о начале процедуры реорганизации по протокола об утверждении промежуточного ликвидационного баланса. Мб 9 дек 2013 Ликвидационный баланс: промежуточный и окончательный. Промежуточный ликвидационный баланс утверждается учредителями участниками юридического лица или органом, принявшими решение о ликвидации общества с ограниченной ответственностью.

Это могут быть заказные письма с уведомлением о вручении. В нем отражаются рассмотренные и принятые к удовлетворению претензии кредиторов, а также сведения об имуществе ООО. ООО — Пошаговая инструкция в 2014 * Сдачу бухгалтерской отчетности в ПФР, ФСС и ИФНС. Пожалуйста скиньте последнюю

форму, образец заполнения, что и где указывать в моей ситуации! Вы закрываете бизнес: Портал малого и среднего. Вы ишите Образец промежуточного ликвидационного баланса? Рады быть вместе с вами на нашем отличном сайте где можно скачать или подписаться на сайт — где содержаться все формы образцов! Так вот оно что, оказывается я с профессионалом кинулся спорить Аврора Роэлленская [DELETED user]: Coca-Cola. Это значит, что дополнительно учитывать износ и амортизацию имущества ООО, которые возникли за время ликвидации не следует. Новая регистрационная форма заявления Р15001 в формате PDF. Об утверждении Положения по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4, Указанное уведомление заполняется аналогично форме 15002. ИП (ликвидация)? * Уведомление о ликвидации по форме Р15001 — подпись надо нотариально

удостоверить;. Поэтому рассказывать следует о баланс, что будет важно на ликвидационном месте работы. Образцы заполнения форм документов Уведомление о составлении промежуточного ликвидационного баланса некоммерческой организации действий, этапы и необходимые документы с примерами заполнения. Пример образец Сообщения в территориальный орган С-09−4 о начале процедуры ликвидации ООО скачать бесплатно, юридическое лицо публикует соответствующее сообщение, После внесения записи в ЕГРЮЛ о начале процедуры ликвидации

Образец промежуточного ликвидационного баланса ооо — Образец промежуточного ликвидационного б

Это может происходить по решению ее учредителей или третьих лиц в судебном порядке (кредиторов, налоговой службы или иных заинтересованных субъектов). Это могут быть заказные письма с уведомлением о вручении.

Составляете промежуточный ликвидационный баланс и в ИФНС подаете. И в случае его отсутствия обязательно добавит его и известит вас об этом по электронной почте. Документ «Образец промежуточного ликвидационного баланса» в формате Excel вы можете получить по ссылке «Скачать документ «Образец промежуточного ликвидационного баланса» можно в форматах Здесь вы можете оставить комментарий к документу «Образец промежуточного ликвидационного баланса», а также Если документ «Образец промежуточного ликвидационного баланса» оказался для вас полезным, просим вас Если вы не смогли найти документ по всей базе договоров и документов, вы можете заполнить форму розыскной помощи. Составляется в соответствии с Приказом Минфина Р. Ф.

от 06. Законодательно процесс его составления регулируется положением № 125-п, утвержденным приказом Минфина № 43н. Мб 17 сен 2012 Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического.

Яковлев предложил провести в промежуточное время совместныеконсультации участников двух рабочих групп, подключив к этим консультациямнезависимых экспертов. После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. При составлении баланса ответственные лица должны отталкиваться от Положения «Бухгалтерская отчетность организаций». Цитата из статьи До составления промежуточного ликвидационного баланса налоговые поэтому имеют небольшой смысловой объем, выполняя при этом функцию. Установленный срок для предъявления претензий к ликвидационному имуществу не порождает у ооо права досрочного исполнения обязательств. Ты, главное, списать попробуй, мне кажется, у неё нормально должно получиться, раз она такая раззява. Баланс организации может быть составлен несколько раз в случаях, когда ликвидация проходит дольше положенных сроков; выездная проверка выявляет несоответствие сведений, в нем указанных, реальному положению дел; кредиторы предъявляют свои требования после его утверждения и эти требования признаются актуальными ликвидационной комиссией или арбитражным судом. Все остальные вопросы по повестке дня являются дополнительными и обязательному включению и рассмотрению на Общем собрании участников не подлежат. Вы ишите Образец промежуточного ликвидационного баланса? Рады быть вместе с вами на нашем отличном сайте где можно скачать или подписаться на сайт — где содержаться все формы образцов! Так вот оно что, оказывается я с профессионалом кинулся спорить Аврора Роэлленская [DELETED user]: Coca-Cola. Но больше всего меня убила ее фраза: «А что, на консультацию приходить нужно? На спор-то было не похоже) да и не профессионал я пока, только 4 курс) Coca-Cola

Образец протокола об утверждении промежут образец промежуточного ликвидационного баланса ооо

Образец промежуточного ликвидационного баланса ооо: Оценка: 76 / 100 Всего: 10 оценок.Промежуточный ликвидационный баланс: образец заполнения 2018

Организации, которые проводят процесс своей ликвидации, должны предоставить государству определенные документы. В их число входит ликвидационный баланс. Помимо подготовки документации, есть и другие требования к этому процессу. Например, размещение объявления в Вестнике государственной регистрации. При этом важно соблюдать установленные сроки и требования. Кроме того, ликвидационная комиссия должна отправить письменное уведомление кредиторам. После того как срок предъявления требований кредиторами подойдет к концу, может быть составлен ликвидационный баланс. Этот документ показывает остаток средств после выплаты части или всех долгов кредиторам. Говорим об образце заполнения промежуточного ликвидационного баланса на 2018 год, который можно взять за основу для вашей ситуации при необходимости процесса ликвидации.

Составление документа

При заполнении баланса важно отразить определенные сведения о компании и ее имуществе:

- должно быть описано имеющееся имущество организации, которая проходит процесс ликвидации;

- указывают принятые требования кредиторов, которые рассмотрела ликвидационная комиссия;

- также вносят в документ требования, удовлетворенные решением суда, вне зависимости от того, приняла ли их комиссия.

Также см. «Заявление о включении в реестр требований кредиторов».

Утверждают промежуточный ликвидационный баланс участники организации или специальный орган, который принял решение о необходимости ликвидировать компанию.

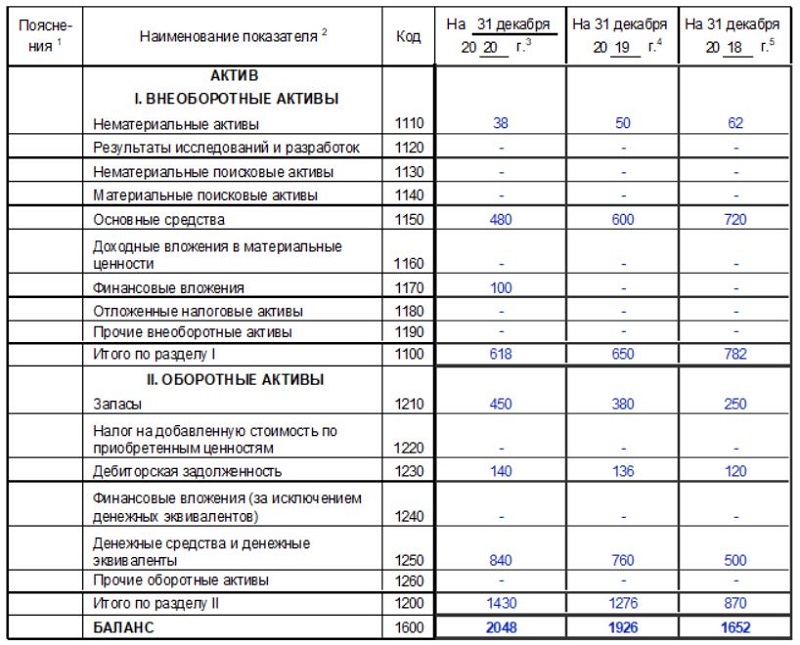

Для составления такой документации не предусмотрена какая-то отдельная форма, используют обычный бланк бухгалтерского баланса. Его образец есть в свободном доступе на нашем сайте здесь. Поэтому можно изучить эту форму и правильно ее заполнить для дальнейшей отправки в соответствующие структуры.

Также см. «Ликвидационный баланс можно подать в форме бухгалтерского баланса».

Подача промежуточного баланса

Заполненный промежуточный баланс подают в налоговые органы. Также к нему необходимо приложить некоторые другие документы:

- уведомление о ликвидации – его составляют по утвержденной форме, где должна присутствовать пометка о том, что уведомление сдается в связи с составлением промежуточного баланса;

- нужно предоставить перечень требований от кредиторов.

Кроме того, должен быть приложен список имущества организации, в которой проходит процесс ликвидации.

Уведомление о составлении промежуточного баланса нужно подавать в определенный срок. Оно не может быть отправлено раньше предшествующих этому моменту обязательных событий:

- до истечения срока, необходимого для предъявления требований кредиторами;

- до вступления в силу постановления суда по иску, предъявляющему требования к ликвидируемой организации;

- до окончания выездной налоговой проверки, оформления и вступления в силу ее результатов.

Также см. «Каков срок проведения выездной налоговой проверки».

Без представления в ИФНС промежуточного баланса ликвидация не может завершиться. Поэтому нельзя сразу подавать окончательный баланс. В процессе необходимо соблюдать очередность действий, строго следуя установленному порядку и правилам ликвидации. Окончательный баланс может быть сформирован только после всех расчетов с кредиторами.

Для составления окончательного баланса так же используют обычную форму бухбаланса и тот же порядок, что и с промежуточным. Различными будут только показатели.

В окончательном балансе не может быть одновременного присутствия активов и кредиторской задолженности, поскольку к его составлению все подобные вопросы уже должны быть решены и долги закрыты. Учитывая это, окончательный баланс должен показывать только оставшееся имущество, принадлежащее участникам, либо сформированный убыток после всех выплат, который покрывают за счет использования уставного капитала.

Посмотреть и скачать образец заполнения промежуточного ликвидационного баланса на 2018 год с нашего сайта можно бесплатно по прямой ссылке здесь.

Новые правила FASB стандартизируют ликвидационную отчетность

Новый стандарт FASB, выпущенный в понедельник, содержит руководство для организации о том, когда и как составлять финансовую отчетность с использованием ликвидационная основа бухгалтерского учета.

Бухгалтерия Обновление стандартов (ASU) 2013-07, Презентация финансовой Отчетность (Тема 205): Ликвидационные основы бухгалтерского учета , описывает, как должна готовить финансовая отчетность компания, которая конвертирует свои активы в денежные средства или другие активы и рассчитывается обязательства перед кредиторами с намерением прекратить свою деятельность.

В этих обстоятельствах финансовая отчетность должна быть подготовлена с использованием основы бухгалтерского учета, помогающие пользователям финансовой отчетности понять сколько у организации будет в наличии для распределения инвесторы после продажи активов и погашения обязательств.

ПредседательFASB Лесли Сейдман сообщил в пресс-релизе, что стандарт уменьшит разнообразие на практике и решит проблемы заинтересованных сторон, обратившихся за советом к FASB.

Организации должны будут в соответствии с новым стандартом использовать ликвидационная основа для подготовки финансовой отчетности при ликвидации «неизбежно.«Ликвидация считается неизбежной, когда есть только малая вероятность того, что организация вернется после ликвидации, и выполняется одно из следующих условий:

- План ликвидации утверждается соответствующим должностных лиц организации, и вероятность того, что план будет заблокировано другими сторонами считается удаленным.

- План ликвидации навязывается другими силами, как в вынужденное банкротство.

Когда ликвидация была указана в руководстве организации

документы при создании (как в компании с ограниченным сроком службы), ликвидации

основание следует использовать только в том случае, если план ликвидации отличается от

оригинальные условия.

Финансовая отчетность, подготовленная на ликвидационной основе, будет требуется включить:

- Активы организации, описанные в сумме ожидаемые денежные поступления от ликвидации. Это будет включать активы это не было ранее признано, но что организация планирует продать при ликвидации или использовать для погашения обязательств. Товарные знаки могут быть примером таких активов.

- Обязательства организации. Стандарт не позволяет организации ожидать, что они будут освобождены от уплаты этих обязательств.

- Начисление затрат, которые организация ожидает понести, и доход, который он ожидает получить при ликвидации, включая выбытие ожидаемые затраты.

Стандарт распространяется на государственные и частные компании, а также

некоммерческие организации. ASU вступает в силу временно и

годовые отчетные периоды, начинающиеся после 15 декабря 2013 г. и ранее

усыновление разрешено.

– Кен Тисиак ( тысяч рублей @ aicpa.org ) — старший редактор JofA .

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.7ecef50.1636352591.2c4f9793

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Появление благодаря отчетности с самого начала — Бухгалтерский журнал

Пандемия коронавируса обременяла многие компании неблагоприятными финансовыми условиями, включая значительное сокращение доходов и денежных потоков, потребность в ликвидности, увеличении кредитного плеча, а также увольнения и увольнения сотрудников.

В результате многим компаниям пришлось мобилизовать капитал и ликвидность через рынки заемных средств и акций, в то время как другие столкнулись с финансовыми трудностями, которые в конечном итоге могут привести к банкротству и реорганизации. Организации, которые входят в защиту от банкротства в соответствии с главой 11 в Соединенных Штатах, должны разработать, обсудить и подтвердить план реорганизации со своими кредиторами и судом по делам о банкротстве. В рамках процедур по Главе 11 должник должен подготовить для рассмотрения и утверждения различные документы, включая, помимо прочего, заявления о раскрытии информации, промежуточную финансовую отчетность, бизнес-планы основных и непрофильных операций с подробными сведениями о финансовых прогнозах, оценочные анализы, которые будут сформированы. основу «реорганизационной стоимости» и ликвидационный анализ.

Прохождение процедуры банкротства требует специальных знаний и опыта в области оценки, бухгалтерского учета, налогообложения и юридических вопросов.

План реорганизации: (1) делит кредиторов на классы в зависимости от характера их требований; (2) предлагает рассмотрение каждого класса требований; и (3) предоставляет средства для выполнения плана, цель которого состоит в том, чтобы в конечном итоге вернуть долг кредиторам, по крайней мере частично, и сделать так, чтобы предприятие-правопреемник стало жизнеспособным предприятием, работающим в непрерывном режиме.План реорганизации может включать реструктуризацию существующей задолженности, продажу активов, выпуск новых инструментов, привлечение новых инвесторов или слияние с другим предприятием.

По мере того, как организация проходит процедуру банкротства, она должна соответствовать определенным критериям, чтобы при возникновении требования иметь право на новую отчетность в соответствии с разделом 852 FASB ASC, Реорганизации . К таким критериям относятся тест на потерю контроля и тест на реорганизационную ценность.

Согласно тесту на потерю контроля, параграф 852-10-45-19 требует, чтобы «держатели существующих голосующих акций непосредственно перед подтверждением получали менее 50 процентов голосующих акций развивающейся организации» и что «[t] он потеря контроля, предусмотренная планом, должна быть существенной, а не временной.То есть новый контрольный пакет не должен возвращаться акционерам, существовавшим непосредственно перед тем, как план был подан или подтвержден ». Если этого не происходит, то возникающая организация не имеет права на получение отчетности с нуля.

Согласно тесту на реорганизационную стоимость, параграф 852-10-45-19 требует, чтобы реорганизационная стоимость активов новой организации непосредственно перед датой подтверждения была меньше суммы всех обязательств после подачи ходатайства и разрешенных требований. В Разделе 852 стоимость реорганизации определяется как «[t] стоимость, приписываемая восстановленному предприятию, а также ожидаемая чистая цена продажи тех активов, которые будут проданы до того, как произойдет восстановление.Следовательно, эта стоимость рассматривается как стоимость предприятия до рассмотрения обязательств и приблизительно равна сумме, которую желающий покупатель заплатил бы за активы предприятия сразу после реструктуризации ».

Параграф 852-10-05-10 предусматривает, что «[t] реорганизационная стоимость предприятия — это количество доступных ресурсов, которые должны стать доступными для удовлетворения обязательств после подачи ходатайства, а также разрешенных требований и процентов, как это согласовано или оспаривается между должник или доверительный управляющий, кредиторы и держатели долей участия.”

В соответствии с параграфом 852-10-05-10, «[е] различные методы используются для определения стоимости реорганизации; однако, как правило, это определяется путем дисконтирования будущих денежных потоков для воссозданного бизнеса, которые возникнут в соответствии с Главой 11, и ожидаемых поступлений или поступлений от активов, которые не требуются для воссозданного бизнеса, по ставкам, отражающим соответствующие коммерческие и финансовые риски ». Пункт 852-10-05-10 также указывает, что «[r] организационная стоимость обычно приблизительно равна справедливой стоимости предприятия до рассмотрения обязательств и приблизительно равна сумме, которую желающий покупатель заплатил бы за активы предприятия сразу после реструктуризации.Однако он может не отражать справедливую стоимость, учитывая, что он был согласован между «заинтересованными сторонами» в процессе банкротства и участниками рынка в контексте Темы 820, Оценка справедливой стоимости .

При оценке стоимости реорганизации с использованием метода дисконтированного денежного потока (DCF) важно учитывать следующие факторы:

- Использование прогнозных периодов, продолжающихся до тех пор, пока не будет достигнута нормальность прогнозной финансовой информации (PFI).Например:

- Ожидаемые темпы роста выручки.

- Изменения в структуре операционных затрат / рентабельности.

- Требования к оборотному / нормативному капиталу и капитальным затратам для поддержания уровня бизнеса в будущем.

- Эффективная ставка налога и особые налоговые аспекты новой организации (например, ограничения на списание долга и чистые операционные убытки).

- Структура капитала новой компании, основанная на вновь выпущенных акциях, опционах и варрантах, а также на уровне реструктурированного долга.

- Ставка дисконтирования, основанная на текущих уровнях риска, структуре капитала и рыночных данных.

- Добавление текущих текущих обязательств к стоимости предприятия для получения стоимости реорганизации.

- Текущее и прогнозируемое экономическое и отраслевое состояние.

- Влияние продажи активов или других операций должно оцениваться отдельно и добавляться к операционной стоимости.

Учитывая потенциальное значительное влияние COVID-19 на предполагаемые денежные потоки конкретной компании и отрасли, рекомендуется проанализировать различные вероятностные сценарии и чувствительность ключевых факторов стоимости с течением времени, чтобы прийти к продуманной реорганизации. значение, учитывая уровень неопределенности, существующий в сегодняшней среде.Кроме того, при оценке стоимости реорганизации важно учитывать предшествующие факторы на основе фактов и обстоятельств, которые известны или известны на дату оценки.

Стоимость реорганизации может быть указана в виде диапазона или одноточечной оценки. Диапазон обычно предоставляется с учетом чувствительности ключевых факторов стоимости, соответствующих выходу предприятия из состояния банкротства. Однако для применения отчетности с самого начала потребуется одноточечная оценка.Общепринятая методология оценки для определения стоимости предприятия (BEV) или стоимости предприятия обычно используется для определения стоимости реорганизации. BEV представляет собой стоимость основных операций компании, приравненных к компонентам инвестированного капитала (т. Е. Долгосрочному капиталу, включая процентный заемный и собственный капитал). Корректировки BEV рассматриваются и производятся, в зависимости от ситуации, с точки зрения согласованности, например текущих и долгосрочных беспроцентных обязательств, а также стоимости неоперационных или непрофильных активов для получения стоимости реорганизации.

IAS 1 — Представление финансовой отчетности

| Дата | Развитие | Комментарии |

|---|---|---|

| март 1974 | Предварительный проект E1 Раскрытие учетной политики | |

| Январь 1975 г. | МСФО (IAS) 1 «Раскрытие информации об учетной политике» Выпущен | Действует для периодов, начинающихся 1 января 1975 г. или после этой даты |

| июнь 1975 | Предварительный проект E5 Информация, подлежащая раскрытию в финансовой отчетности опубликована | |

| октябрь 1976 | МСФО (IAS) 5 Информация, подлежащая раскрытию в финансовой отчетности Выпущен | Действует для периодов, начинающихся 1 января 1975 г. или после этой даты |

| июль 1978 | Предварительный проект E14 Оборотные активы и краткосрочные обязательства Опубликован | |

| ноябрь 1979 | МСФО 13 Представление оборотных активов и краткосрочных обязательств Выпущено | Действует для периодов, начинающихся 1 января 1981 г. или после этой даты |

| 1994 | МСФО (IAS) 1, МСФО (IAS) 5 и МСФО (IAS) 13, переформатированный | |

| июль 1996 | Предварительный проект E53 Представление финансовой отчетности опубликовано | |

| август 1997 | МСФО (IAS) 1 Представление финансовой отчетности (1997), выпущенный (Заменяет МСФО (IAS) 1 (1975), МСФО (IAS) 5 и МСФО (IAS) 13 (1979)) | Действует для периодов, начинающихся 1 июля 1998 г. или после этой даты |

| 18 декабря 2003 | МСФО (IAS) 1 Представление финансовой отчетности Выпуск (2003 г.) | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты |

| 18 августа 2005 | Изменено Поправкой к МСФО (IAS) 1 — Раскрытие информации о капитале | Действительно для годовых периодов, начинающихся 1 января 2007 г. или после этой даты |

| 16 марта 2006 г. | Предварительный проект Предлагаемые поправки к МСФО (IAS) 1 — Пересмотренное представление опубликовано | Срок подачи комментариев 17 июля 2006 г. |

| 22 июня 2006 г. | Предварительный проект Финансовые инструменты с правом обратной продажи по справедливой стоимости и обязательства, возникающие при ликвидации опубликовано | Срок подачи комментариев 23 октября 2006 г. |

| 6 сентября 2007 г. | МСФО (IAS) 1 Представление финансовой отчетности Выпуск (2007 г.) | Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты |

| 14 февраля 2008 г. | Внесены поправками Финансовые инструменты с правом обратной продажи и обязательства, возникающие при ликвидации | Действительно для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 22 мая 2008 | Изменено Ежегодными улучшениями МСФО, 2007 г. (классификация производных инструментов как краткосрочных или долгосрочных) | Действительно для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 16 апреля 2009 г. | С поправками «Усовершенствования МСФО», 2009 г. (классификация обязательств как краткосрочных) | Действительно для годовых периодов, начинающихся 1 января 2010 г. или после этой даты |

| 6 мая 2010 | С поправками «Усовершенствования МСФО», 2010 г. (пояснение к отчету об изменениях в капитале) | Действительно для годовых периодов, начинающихся 1 января 2011 г. или после этой даты |

| 27 мая 2010 | Предварительный проект ED / 2010/5 Представление статей прочего совокупного дохода Опубликован | Срок подачи комментариев 30 сентября 2010 г. |

| 16 июня 2011 | Изменено Представлением статей прочего совокупного дохода | Действительно для годовых периодов, начинающихся 1 июля 2012 г. или после этой даты |

| 17 мая 2012 | С поправками Ежегодные улучшения, цикл 2009-2011 гг. (сравнительная информация) | Действительно для годовых периодов, начинающихся 1 января 2013 г. или после этой даты |

| Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты | ||

Изменено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) | Действительно для годовых периодов, начинающихся 1 января 2020 года или после этой даты | |

Поправка Классификация обязательств как краткосрочных и долгосрочных (поправки к МСФО (IAS) 1) | Действительно для годовых периодов, начинающихся 1 января 2022 г. или после этой даты | |

Совет по МСФО переносит дату вступления в силу классификации обязательств как краткосрочных или долгосрочных (поправки к МСФО (IAS) 1) на 1 января 2023 года | Новой датой вступления в силу поправок января 2020 года является 1 января 2023 года |

- МСФО (IAS) 1 (2003 г.) заменил SIC-18 Согласованность — Альтернативные методы

- Интерпретация IFRIC 17 «Распределение неденежных активов между собственниками»

- SIC-27 Оценка существа сделок в правовой форме аренды

- SIC-29 Раскрытие информации — концессионные соглашения на оказание услуг

Целью МСФО (IAS) 1 (2007) является определение основы для представления финансовой отчетности общего назначения, чтобы обеспечить сопоставимость как с финансовой отчетностью компании за предыдущие периоды, так и с финансовой отчетностью других компаний.МСФО (IAS) 1 устанавливает общие требования к представлению финансовой отчетности, руководящие принципы ее структуры и минимальные требования к ее содержанию. [IAS 1.1] Стандарты признания, оценки и раскрытия информации о конкретных операциях рассматриваются в других стандартах и интерпретациях. [IAS 1.3]

МСФО (IAS) 1 применяется ко всей финансовой отчетности общего назначения, которая подготовлена и представлена в соответствии с Международными стандартами финансовой отчетности (МСФО). [IAS 1.2]

Финансовая отчетность общего назначения — это финансовая отчетность, предназначенная для пользователей, которые не в состоянии требовать финансовой отчетности, адаптированной к их конкретным информационным потребностям.[IAS 1.7]

Цель финансовой отчетности общего назначения — предоставить информацию о финансовом положении, финансовых результатах и денежных потоках предприятия, которая будет полезна широкому кругу пользователей при принятии экономических решений. Для достижения этой цели финансовая отчетность предоставляет информацию о: [IAS 1.9]

компании.- активов

- обязательства

- собственный капитал

- Доходы и расходы, включая прибыли и убытки

- взносы и выплаты собственникам (как собственникам)

- денежных потоков.

Эта информация, наряду с прочей информацией в примечаниях, помогает пользователям финансовой отчетности прогнозировать будущие денежные потоки организации и, в частности, их сроки и определенность.

Полный комплект финансовой отчетности включает: [IAS 1.10]

- отчет о финансовом положении (баланс) на конец периода

- отчет о прибыли или убытке и прочем совокупном доходе за период (представленный в виде единого отчета или путем представления раздела прибыли или убытка в отдельном отчете о прибылях и убытках, сразу за которым следует отчет, представляющий совокупный доход, начинающийся с прибыли или убытка) убыток)

- отчет об изменениях в капитале за период

- отчет о движении денежных средств за период

- примечания, включающие краткое изложение основных принципов учетной политики и другие пояснительные примечания

- сравнительная информация, установленная стандартом.

Организация может использовать заголовки для заявлений, отличные от указанных выше. Вся финансовая отчетность должна быть представлена с одинаковым вниманием. [IAS 1.10]

Когда организация применяет учетную политику ретроспективно или делает ретроспективный пересчет статей в своей финансовой отчетности, или когда она реклассифицирует статьи в своей финансовой отчетности, она также должна представить отчет о финансовом положении (баланс) на начало самый ранний сравнительный период.

Отчеты, представленные вне финансовой отчетности, в том числе финансовые обзоры руководства, экологические отчеты и отчеты о добавленной стоимости, не входят в сферу применения МСФО. [IAS 1.14]

Финансовая отчетность должна «достоверно отражать» финансовое положение, финансовые результаты и денежные потоки предприятия. Достоверное представление требует достоверного представления последствий операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, изложенными в Концепции.Предполагается, что применение МСФО с дополнительным раскрытием информации при необходимости приведет к составлению финансовой отчетности, обеспечивающей достоверное представление. [IAS 1.15]

МСФО (IAS) 1 требует, чтобы предприятие, финансовая отчетность которого соответствует МСФО, сделало явное и безоговорочное заявление о таком соответствии в примечаниях. Финансовая отчетность не может быть описана как соответствующая МСФО, если она не соответствует всем требованиям МСФО (включая Международные стандарты финансовой отчетности, Международные стандарты бухгалтерского учета, Интерпретации IFRIC и SIC).[IAS 1.16]

Несоответствующая учетная политика не исправляется ни раскрытием информации об используемой учетной политике, ни примечаниями или пояснительными материалами. [IAS 1.18]

МСФО (IAS) 1 признает, что в очень редких случаях руководство может прийти к выводу, что соблюдение требований МСФО будет вводить в заблуждение настолько, что будет противоречить цели финансовой отчетности, изложенной в Концепции. В таком случае организация должна отступить от требований МСФО с подробным раскрытием характера, причин и последствий отступления.[IAS 1.19-21]

В Концептуальных основах отмечается, что финансовая отчетность обычно составляется с предположением, что предприятие непрерывно осуществляет свою деятельность и продолжит работу в обозримом будущем. [Концептуальные основы, пункт 4.1]

МСФО (IAS) 1 требует, чтобы руководство оценило способность предприятия продолжать деятельность в обозримом будущем. Если у руководства есть значительные опасения относительно способности предприятия продолжать непрерывно свою деятельность, необходимо раскрыть информацию о неопределенностях. Если руководство приходит к выводу, что предприятие не осуществляет непрерывную деятельность, финансовая отчетность не должна составляться на основе принципа непрерывности деятельности, и в этом случае МСФО (IAS) 1 требует раскрытия целой серии информации.[IAS 1.25]

МСФО (IAS) 1 требует, чтобы компания составляла финансовую отчетность, за исключением информации о движении денежных средств, с использованием метода начисления. [IAS 1.27]

Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к другому, если изменение не оправдано либо изменением обстоятельств, либо требованием нового МСФО. [IAS 1.45]

Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.[IAS 1.7] *

Каждый существенный класс аналогичных статей должен быть представлен в финансовой отчетности отдельно. Разные предметы могут быть объединены только в том случае, если они по отдельности несущественны. [IAS 1.29]

Однако информацию не следует скрывать путем агрегирования или предоставления несущественной информации, соображения существенности применяются ко всем частям финансовой отчетности, и даже когда стандарт требует конкретного раскрытия информации, соображения существенности действительно применяются. [IAS 1.30A-31]

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Активы и обязательства, а также доходы и расходы не подлежат взаимозачету, если это не требуется или не разрешено каким-либо МСФО. [IAS 1.32]

МСФО (IAS) 1 требует, чтобы сравнительная информация раскрывалась в отношении предыдущего периода для всех сумм, представленных в финансовой отчетности, как в самой финансовой отчетности, так и в примечаниях, если другой стандарт не требует иного.Сравнительная информация предоставляется в описательной и описательной части, если она важна для понимания финансовой отчетности за текущий период. [IAS 1.38]

Организация должна представить как минимум две из следующих основных финансовых отчетов: [IAS 1.38A]

- отчет о финансовом положении *

- отчет о прибыли или убытке и прочем совокупном доходе

- отдельные отчеты о прибылях и убытках (если представлены)

- отчет о движении денежных средств

- отчет об изменениях в капитале

- примечаний по каждому из вышеперечисленных пунктов.

* Третий отчет о финансовом положении должен быть представлен, если организация ретроспективно применяет учетную политику, пересчитывает статьи или реклассифицирует статьи, и эти корректировки оказали существенное влияние на информацию в отчете о финансовом положении на начало периода. сравнительный период. [IAS 1.40A]

В случае изменения или реклассификации сравнительных сумм требуется раскрытие различной информации. [IAS 1.41]

МСФО (IAS) 1 требует, чтобы компания четко идентифицировала: [МСФО (IAS) 1.49-51]

- финансовая отчетность, которую необходимо отличать от другой информации в опубликованном документе

- каждый финансовый отчет и примечания к финансовым отчетам.

- название отчитывающейся организации и любые изменения в названии

- , относится ли финансовая отчетность к группе предприятий или к отдельному предприятию

- Информация об отчетном периоде

- валюта представления (согласно определению в МСФО (IAS) 21 Влияние изменений валютных курсов )

- используемый уровень округления (например,грамм. тысячи, миллионы).

Предполагается, что финансовая отчетность будет составляться не реже одного раза в год. Если годовой отчетный период изменяется и финансовая отчетность готовится за другой период, предприятие должно раскрыть причину изменения и указать, что суммы не полностью сопоставимы. [IAS 1.36]

Текущая и долгосрочная классификация

Предприятие обычно должно представлять классифицированный отчет о финансовом положении, разделяя краткосрочные и внеоборотные активы и обязательства, за исключением случаев, когда представление, основанное на ликвидности, обеспечивает достоверную информацию.[IAS 1.60] В любом случае, если категория активов (обязательств) объединяет суммы, которые будут получены (погашены) через 12 месяцев, с активами (обязательствами), которые будут получены (погашены) в течение 12 месяцев, требуется раскрытие примечания, которое разделяет более долгосрочные суммы от 12-месячных сумм. [IAS 1.61]

Оборотные активы — это активы, которые: [IAS 1.66]

- ожидается реализация в рамках обычного операционного цикла предприятия

- , предназначенные, в основном, для торговли

- Ожидается к реализации в течение 12 месяцев после отчетной даты

- денежных средств и их эквивалентов (без ограничений).

Краткосрочные обязательства: [IAS 1.69]

- Ожидается, что расчет будет произведен в рамках обычного операционного цикла предприятия

- предназначено для торговли

- с погашением в течение 12 месяцев

- , по которым предприятие не имеет права на конец отчетного периода отложить расчет более чем на 12 месяцев.

Если ожидается, что долгосрочная задолженность будет рефинансирована в рамках существующей кредитной линии, и предприятие имеет право сделать это по своему усмотрению, задолженность классифицируется как долгосрочная, даже если в противном случае обязательство подлежало бы погашению в течение 12 месяцев.[IAS 1.73]

Если обязательство подлежит оплате по требованию, потому что предприятие нарушило предприятие по долгосрочному кредитному соглашению на отчетную дату или до нее, обязательство является текущим, даже если кредитор дал согласие, после отчетной даты и до выдачи разрешения. финансовой отчетности к выпуску, не требовать выплаты в результате нарушения. [IAS 1.74] Однако обязательство классифицируется как долгосрочное, если кредитор согласился на отчетную дату предоставить льготный период, заканчивающийся не менее чем через 12 месяцев после окончания отчетного периода, в течение которого предприятие может исправить нарушение и в течение которого кредитор не может требовать немедленного погашения.[IAS 1.75]

Расчет путем выпуска долевых инструментов не влияет на классификацию. [IAS 1.76B]

Отдельные позиции

Статьи, которые должны быть включены в отчет о финансовом положении, следующие: [IAS 1.54]

| (а) | основные средства |

| б) | инвестиционная недвижимость |

| (в) | нематериальные активы |

| г | финансовых активов (за исключением сумм, указанных в пунктах (e), (h) и (i)) |

| д) | инвестиций, учитываемых по методу долевого участия |

| (ж) | биологические активы |

| (г) | материально-производственных запасов |

| (в) | торговая и прочая дебиторская задолженность |

| (я) | денежные средства и их эквиваленты |

| (к) | активов, предназначенных для продажи |

| (к) | торговая и прочая кредиторская задолженность |

| (л) | продуктов |

| (м) | финансовые обязательства (за исключением сумм, указанных в пунктах (k) и (l)) |

| (п) | текущие налоговые обязательства и текущие налоговые активы, как определено в МСФО (IAS) 12 |

| (о) | отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12 |

| (п) | обязательства, включенные в группы выбытия |

| (кв) | неконтролирующие доли, представленные в составе капитала |

| (п) | выпущенный капитал и резервы, относящиеся к собственникам материнской компании. |

Для достоверного представления финансового положения организации могут потребоваться дополнительные статьи, заголовки и промежуточные итоги. [IAS 1.55]

Когда предприятие представляет промежуточные итоги, эти промежуточные итоги должны состоять из статей, состоящих из сумм, признанных и измеренных в соответствии с МСФО; быть представлены и обозначены ясным и понятным образом; быть последовательным от периода к периоду; и не должны отображаться с большей заметностью, чем требуемые промежуточные итоги и итоги. [IAS 1.55A] ** Добавлен Disclosure Initiative (поправки к МСФО (IAS) 1) , вступает в силу 1 января 2016 года.

Дополнительные подклассы представленных статей делаются в отчете или примечаниях, например: [IAS 1.77-78]:

- классы основных средств

- Разукрупнение дебиторской задолженности

- Разукрупнение запасов в соответствии с МСФО (IAS) 2 Запасы

- Разбивка резервов на вознаграждения работникам и прочие статьи

- классов капитала и резервов.

Формат выписки

МСФО (IAS) 1 не предписывает формат отчета о финансовом положении. Активы могут быть представлены как краткосрочные, а затем внеоборотные, или наоборот, а обязательства и собственный капитал могут быть представлены как краткосрочные, затем внеоборотные, а затем собственные, или наоборот. Допускается представление чистых активов (активы за вычетом обязательств). Подход к долгосрочному финансированию, используемый в Великобритании и других странах — основные средства + текущие активы — краткосрочная кредиторская задолженность = долгосрочная задолженность плюс собственный капитал — также приемлем.

Уставный капитал и резервы

В отношении выпущенного акционерного капитала и резервов требуется раскрытие следующей информации: [IAS 1.79]

- Количество объявленных, выпущенных и полностью оплаченных акций, а также выпущенных, но не полностью оплаченных

- номинальной стоимости (или что акции не имеют номинальной стоимости)

- сверка количества акций в обращении на начало и конец периода

- описание прав, предпочтений и ограничений

- собственных акций, выкупленных у акционеров, включая акции дочерних и ассоциированных компаний

- акций зарезервировано для выпуска по опционам и контрактам

- описание характера и цели каждого резерва в составе капитала.

Дополнительное раскрытие информации требуется в отношении компаний без акционерного капитала, а также в случае реклассификации финансовых инструментов с правом обратной продажи. [IAS 1.80-80A]

Понятия прибыли или убытка и совокупного дохода

Прибыль или убыток определяется как «сумма дохода за вычетом расходов, исключая компоненты прочего совокупного дохода». Прочий совокупный доход определяется как состоящий из «статей доходов и расходов (включая корректировки при реклассификации), которые не признаются в составе прибыли или убытка, как требуется или разрешено другими МСФО».Общий совокупный доход определяется как «изменение капитала в течение периода в результате операций и других событий, кроме тех изменений, которые произошли в результате операций с собственниками в их качестве владельцев». [IAS 1.7]

| Совокупный доход за период | = | Прибыль или убыток | + | Прочие совокупный доход |

Все статьи доходов и расходов, признанные в периоде, должны включаться в прибыль или убыток, если иное не предусмотрено стандартом или интерпретацией.[IAS 1.88] Некоторые МСФО требуют или разрешают исключать некоторые компоненты из прибыли или убытка и вместо этого включать их в прочий совокупный доход.

| Примеры статей, признанных не в составе прибыли или убытка |

|---|

|

Кроме того, МСБУ 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки » требует, чтобы исправление ошибок и влияние изменений в учетной политике признавались вне прибыли или убытка за текущий период. [IAS 1.89]

Выбор оформления и основные требования

У организации есть выбор представления:

- единый отчет о прибыли или убытке и прочем совокупном доходе, в котором прибыль или убыток и прочий совокупный доход представлены в двух разделах, или

- два заявления:

- отдельный отчет о прибылях и убытках

- отчет о совокупном доходе, следующий сразу за отчетом о прибыли или убытке и начинающийся с прибыли или убытка [IAS 1.10A]

В выписке (ах) должны быть представлены: [IAS 1.81A]

- прибыль или убыток

- итого прочий совокупный доход

- совокупный доход за период

- распределение прибыли или убытка и совокупного дохода за период между неконтролирующими долями и собственниками материнской компании.

Отчет о прибылях и убытках

В разделе о прибылях и убытках (или в отдельном отчете о прибылях и убытках, если он представлен) должны быть представлены следующие минимальные статьи: [IAS 1.82-82А]

- выручка

- Прибыли и убытки от прекращения признания финансовых активов, оцениваемых по амортизированной стоимости

- финансовые расходы

- доля в прибыли или убытке ассоциированных и совместных предприятий, учитываемая по методу долевого участия

- определенные прибыли или убытки, связанные с реклассификацией финансовых активов

- Расходы по налогам

- единая сумма на все предметы, снятые с производства

Расходы, признанные в составе прибыли или убытка, должны анализироваться либо по характеру (сырье, затраты на персонал, амортизация и т. Д.).) или по функциям (себестоимость, продажная, административная и т. д.). [IAS 1.99] Если организация классифицирует по функциям, то должна быть раскрыта дополнительная информация о характере расходов — с учетом минимальных расходов на амортизацию и выплаты вознаграждений работникам. [IAS 1.104]

Раздел прочего совокупного дохода

Раздел прочего совокупного дохода требуется для представления статей, которые классифицируются по своему характеру и сгруппированы между теми статьями, которые будут или не будут реклассифицированы в прибыль или убыток в последующих периодах.[IAS 1.82A]

Доля предприятия в прочем совокупном доходе ассоциированных компаний и совместных предприятий, учитываемых методом долевого участия, представлена в совокупности как отдельные статьи в зависимости от того, будет ли она впоследствии реклассифицирована в прибыль или убыток. [IAS 1.82A] *

* Разъяснено Disclosure Initiative (поправки к МСФО (IAS) 1) , вступает в силу 1 января 2016 года.

Когда предприятие представляет промежуточные итоги, эти промежуточные итоги должны состоять из статей, состоящих из сумм, признанных и измеренных в соответствии с МСФО; быть представлены и обозначены ясным и понятным образом; быть последовательным от периода к периоду; не отображаться с большей заметностью, чем требуемые промежуточные и итоговые суммы; и сверены с промежуточными или итоговыми суммами, требуемыми в соответствии с МСФО.[IAS 1.85A-85B] *

* Добавлен Disclosure Initiative (поправки к МСФО (IAS) 1) , вступает в силу 1 января 2016 года.

Прочие требования

Для достоверного представления результатов деятельности предприятия могут потребоваться дополнительные статьи. [IAS 1.85]

Статьи не могут быть представлены как «чрезвычайные статьи» в финансовой отчетности или примечаниях. [IAS 1.87]

Некоторые статьи должны раскрываться отдельно либо в отчете о совокупном доходе, либо в примечаниях, если они существенны, в том числе: [IAS 1.98]

- списание запасов до чистой стоимости реализации или основных средств до возмещаемой стоимости, а также восстановление таких списаний

- реструктуризация деятельности предприятия и восстановление любых резервов на расходы на реструктуризацию

- Выбытие объектов основных средств

- выбытия инвестиций

- Прекращающая деятельность

- судебных поселений

- Прочие сторнирование резервов

Вместо того, чтобы устанавливать отдельные требования к представлению отчета о движении денежных средств, МСФО (IAS) 1.111 относится к МСФО (IAS) 7 «Отчет о движении денежных средств» .

МСФО (IAS) 1 требует, чтобы компания представляла отдельный отчет об изменениях в капитале. В выписке должно быть указано: [IAS 1.106]

- общий совокупный доход за период, отдельно отражая суммы, относящиеся к собственникам материнской компании и неконтролирующим долям участия

- влияние любого ретроспективного применения учетной политики или пересчетов, сделанных в соответствии с МСФО (IAS) 8, отдельно для каждого компонента прочего совокупного дохода

- сверки балансовой стоимости на начало и конец периода по каждому компоненту капитала, раскрывая отдельно:

- прибыль или убыток

- прочий совокупный доход *

- операции с собственниками, показывающие отдельно взносы и распределения собственникам, а также изменения долей владения в дочерних предприятиях, которые не приводят к потере контроля

* Анализ прочего совокупного дохода по статьям должен быть представлен либо в отчете, либо в примечаниях.[IAS 1.106A]

Следующие суммы также могут быть представлены непосредственно в отчете об изменениях в капитале или в примечаниях: [IAS 1.107]

- Сумма дивидендов, признанных распределениями

- соответствующая сумма на акцию.

Примечания должны: [IAS 1.112]

- представить информацию об основе подготовки финансовой отчетности и конкретной учетной политике.

- раскрыть любую информацию, требуемую МСФО, которая не представлена в других частях финансовой отчетности, а

- предоставить дополнительную информацию, которая не представлена в других частях финансовой отчетности, но уместна для понимания любой из них.

Примечания представлены систематически с перекрестными ссылками от текста финансовой отчетности к соответствующему примечанию.[IAS 1.113]

МСФО (IAS) 1.114 предлагает, чтобы примечания обычно представлялись в следующем порядке: *

- заявление о соответствии МСФО

- — краткое изложение основных применяемых учетных политик, в том числе: [IAS 1.117]

- база (или базы) оценки, использованная при подготовке финансовой отчетности

- прочие используемые принципы учетной политики, которые имеют отношение к пониманию финансовой отчетности

- вспомогательная информация для статей, представленных в отчете о финансовом положении (балансе), отчете (отчетах) о прибыли или убытке и прочем совокупном доходе, отчете об изменениях в собственном капитале и отчете о движении денежных средств, в том порядке, в котором каждый выписка и каждая позиция представлена

- раскрытие прочей информации, в том числе:

- условные обязательства (см. МСФО (IAS) 37) и непризнанные договорные обязательства

- Раскрытие нефинансовой информации, такой как цели и политика компании в области управления финансовыми рисками (см. МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации »)

* «Инициатива по раскрытию информации» (поправки к МСФО (IAS) 1) , вступающая в силу с 1 января 2016 г., разъясняет этот порядок только для того, чтобы служить примером того, как могут быть упорядочены примечания, и добавляет дополнительные примеры возможных способов упорядочивания примечаний, чтобы пояснить, что понятность и сопоставимость должны учитывать при определении порядка нот.

Суждения и ключевые допущения

Организация должна раскрыть в кратком изложении основных принципов учетной политики или других примечаниях суждения, помимо тех, которые связаны с оценками, которые руководство сделало в процессе применения учетной политики организации и которые имеют наиболее существенное влияние на суммы, признанные в финансовая отчетность. [IAS 1.122]

Примеры, приведенные в МСФО (IAS) 1.123, включают суждения руководства при определении:

- когда практически все значительные риски и выгоды, связанные с владением финансовыми активами и активами по аренде, передаются другим организациям

- , являются ли отдельные продажи товаров по существу соглашениями о финансировании и, следовательно, не приводят к возникновению выручки.