Образец справки 3 ндфл: Формы налоговых деклараций по налогу на доходы физических лиц | ФНС России

Как получить справку о доходах, полученных из Фонда социального страхования РФ — ГУ

Если Вы получали пособия от Фонда социального страхования, то справки о доходах (2–НДФЛ) и о полученных пособиях можно получить одним из перечисленных способов:

1) Через личный кабинет получателя социальных услуг, размещенный на сайте Фонда по адресу: https://lk.fss.ru/recipient/#/ Доступ к личному кабинету обеспечивается при наличии логина и пароля к Единому порталу государственных и муниципальных услуг.

Пошаговую инструкцию для получения справки о доходах (2–НДФЛ) и о полученных пособиях можно скачать здесь

2) Обратиться лично в филиал по месту регистрации работодателя (при предъявлении документа удостоверяющего личность и СНИЛС).

3) Направить письменный запрос о предоставлении необходимой справки в филиал по месту регистрации работодателя по почте.

4) Письменный запрос можно

направить и на электронный

адрес филиала по

месту регистрации страхователя, прикрепив в электронное письмо сканированное

заявление о предоставлении справки с личной подписью заявителя с

обязательным последующим направлением письменного заявления в филиал отделения

Фонда.

Образец заявления на выдачу справки о полученных пособиях из ФСС РФ можно скачать здесь

Образец заявления на выдачу справки о доходах (2-НДФЛ) можно скачать здесь

Обратите внимание!

-Сведения, запрашиваемые застрахованными лицами, содержащие персональные данные могут быть направлены (переданы) только по защищенным каналам связи. Передать информацию по электронной почте не представляется возможным, так как данный вид связи не обеспечивает безопасную передачу информации.

— В случае невозможности получить справку лично, она может быть отправлена заказным письмом по адресу, указанному в заявлении, либо выдана представителю по доверенности, оформленной в соответствии с требованиями ст. 185, ст.185.1 Гражданского кодекса РФ.

— Если данная справка необходима для предоставления

государственных и (или) муниципальных услуг (например, в органы социальной

защиты), соответствующие органы в соответствии с пунктом 2 части 1 статьи 7

Федерального закона от 27. 07.2010 № 210-ФЗ «Об организации предоставления

государственных и муниципальных услуг» не вправе требовать от заявителя

указанную справку и при необходимости могут самостоятельно запрашивать

необходимую информацию в территориальных органах Фонда в рамках

межведомственного взаимодействия.

07.2010 № 210-ФЗ «Об организации предоставления

государственных и муниципальных услуг» не вправе требовать от заявителя

указанную справку и при необходимости могут самостоятельно запрашивать

необходимую информацию в территориальных органах Фонда в рамках

межведомственного взаимодействия.

Справка о полученных пособиях (о доходах) выдается только по заявлению застрахованного лица, с согласием на обработку персональных данных.

Справка формируется по результату выплаченного пособия филиалами Государственного учреждения — Саратовского регионального отделения Фонда социального страхования РФ, если выплата пособий не осуществлена, справка сформирована быть не может.

В связи с отсутствием в законодательстве срока

предоставления справок о полученных пособиях и справки о доходах (2-НДФЛ),

филиалам отделения Фонда были даны рекомендации, что справка подготавливается

застрахованному лицу по возможности в день обращения, но не позднее трёх

рабочих дней с даты обращения с дальнейшим направлением заказным письмом

адресату.

Справка для ФНС об оплате медицинских услуг ИНВИТРО

Информация о порядке предоставления справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в размере суммы, уплаченной им в налоговом периоде за медицинские услуги, оказанные медицинскими организациями ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ), с учетом ограничения по сумме, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Право на применение социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ, имеют все плательщики НДФЛ- получатели доходов, облагаемых по ставке 13%.

Справка об оплате медицинских услуг для представления в налоговые органы РФ выдаётся по требованию налогоплательщика, производившего оплату медицинских услуг, и оформляется бесплатно. Справка оформляется в соответствии с Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001.

Для получения справки необходимо предоставить документы, подтверждающие произведенные расходы (кассовые чеки, банковские выписки, квитанции, бланки строгой отчетности), и сообщить ФИО налогоплательщика, ИНН налогоплательщика (при его наличии). Срок подготовки справки – до 25 рабочих дней.

Если медицинские услуги оплачены налогоплательщиком для супруга (супруги), родителей или детей, необходимо дополнительно предоставить сведения о ФИО лица, которому были оказаны медицинские услуги, и степени родства с налогоплательщиком. В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

Порядок оформления справки уточняйте у администраторов Медицинских офисов и по телефонам справочно-информационной службы 8 (495) 363-0-363 (для звонков из Москвы), 8 (800) 200-363-0 (для звонков из регионов, звонок по России бесплатный).

Внимание! Уважаемые пациенты! Справка установленного образца выдается только при наличии документов, подтверждающих произведённые расходы. Обращаем Ваше внимание, утерянные, выцветшие кассовые чеки не восстанавливаются.

Декларация 3-НДФЛ за 2016 год | Образец — бланк — форма

Декларация 3-НДФЛ за 2016 год – документ финансовой отчетности, который предоставляется в налоговый орган физическим лицом с целью обязательного уведомления о размере дохода, полученного в отчетном году или возвращения сумм налогов за отчетный период.

Бланк 3-НДФЛ имеет унифицированную форму, утвержденную ФНС в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Согласно ст. 216 Налогового Кодекса РФ, отчетным периодом для налогообложения по НДФЛ является календарный год. Следовательно, физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2016 год в 2017 году. Конечным сроком подачи 3-НДФЛ является 30 апреля 2017 года, в связи с тем, что это выходной день, крайний срок сдачи сдвигается на 2 мая. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

- лица, осуществляющие предпринимательскую деятельность;

- нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

- были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

- налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

- проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

- выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

- реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет.

Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

- источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

- выигрышей по лотереям и тотализаторам;

- авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

- сделок по передаче имущественных прав на безвозмездной основе (дарения). Исключения, согласно п. 18.1 ст. 217 НК, составляют такого рода сделки между близкими родственниками;

- иных источников, по которым подоходный налог не был удержан.

Расчет налоговых сумм, подлежащих уплате, осуществляется налогоплательщиками самостоятельно, согласно ст. 225 НК РФ. Суммы налога по декларации 3-НДФЛ за 2016 г. должны быть уплачены до 15.06.2017 г. В случае получения выплат, с которых налог не был удержан, налогоплательщик обязан осуществить оплату равными долями в два этапа. Первый платеж должен быть произведен в течение 30 календарных дней с момента вручения уведомления об уплате, а второй – не позднее такого же периода со дня осуществления первой уплаты. В случае доначисления сумм налога, их уплата осуществляется не позднее 15 календарных дней со дня подачи декларации.

Для заполненния декларации рекомендуем использовать специализированную программу от ГНИВЦ. Программа «Декларация 2016».

Образец заполнения декларации 3-НДФЛ для ИП

Индивидуальные предприниматели не всегда применяют специальные налоговые режимы, иногда они являются плательщиками НДФЛ и обязаны сдавать декларацию по этому налогу.

Вот для таких ИП мы подготовили образец заполнения формы 3-НДФЛ. В ней мы решили показать не только предпринимательский доход, но и продажу личного имущества (автомобиля) и социальный налоговый вычет за лечение. Для заполнения декларации можно пользоваться бесплатными программами, скачать которые можно на сайте ФНС: «Декларация» и «НалогоплательщикЮЛ».![]()

Заполнение титульного листа обычно проблем не вызывает. Стоит только обратить внимание на то, что ФИО предпринимателя не надо указывать в строках над подписью, там указывают фамилию только доверенного лица, если оно подписывает декларацию за ИП.

Скачайте полный вариант заполнения 3-НДФЛ для ИП.Заполнение декларации надо начинать не с раздела 1 и даже не с раздела 2, а с листов А-И. Какие листы в каком случае заполнять, указано в Порядке заполнения декларации. В нашем примере заполнены: Лист А (доходы от продажи личного имущества), лист В (доходы от предпринимательской деятельности), Лист Е1 (указали социальный вычет на лечение) и Лист Д2 (имущественный вычет на проданный автомобиль).

В Листе В следует обратить внимание на строки 130 и 140. Это авансовые платежи, которые должны были быть рассчитаны предпринимателю налоговыми органами. Даже если вы их не уплатили, надо обязательно их указать в этих строках, иначе произойдет задвоение начисления этой суммы в программе налоговой. Об этой проблеме неоднократно писали предприниматели на нашем форуме.

Об этой проблеме неоднократно писали предприниматели на нашем форуме.

ИП, являющимся плательщиками торгового сбора, надо иметь ввиду, что уплаченный сбор не включается в состав профессиональных налоговых вычетов, он указывается отдельно в разделе 2.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как получить справку о неполучении налогового вычета

Как получить справку о неполучении налогового вычета

05.05.2021Такая справка нужна, если вы по какой-то причине досрочно расторгли договор страхования и не получали от государства налоговый вычет. Если у вас возникла задолженность, справка поможет ее убрать.

Если у вас возникла задолженность, справка поможет ее убрать.

Почему возникает задолженность

Если вы не получали налоговый вычет, оплачивать задолженность не нужно.

Появление задолженности — стандартная мера безопасности со стороны государства, чтобы те, кто вычет получили, сразу его вернули.

Справку о неполучении налогового вычета можно получить в налоговой службе лично или онлайн.

Шаг 1

Получить справку в налоговой

Шаг 2

Отправить справку нам

Как получить справку из налоговой онлайн

Получить справку онлайн можно за несколько минут. У вас должен быть аккаунт на nalog.ru или на Госуслугах.

- Войдите в личный кабинет налоговой

- Перейдите в раздел «Жизненные ситуации»

- Выберите нужную справку

- Заполните все поля заявления

Перейдите на nalog.ru и войдите в личный кабинет: через логин и пароль, с помощью электронной подписи или через свой аккаунт на Госуслугах.

Далее найдите «Все жизненные ситуации» и нажмите на «Запросить справку и другие документы».

Нажмите на «Получить справку о подтверждении факта получения (неполучения) социального вычета.

Важно заполнить заявление правильно — образец правильной справки и того, как должны быть заполнены ее поля, можно посмотреть здесь.

Налоговая служба пришлет вам справку несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой.

Как получить справку из налоговой на руки

Получить справку можно в налоговой инспекции по месту жительства (это будет примерно в 30 раз дольше, чем получение справки онлайн).

В справках часто встречаются ошибки — проверьте ее после получения, не выходя из налоговой инспекции.

Образец справки можно посмотреть здесь.

- Выберите ближайшую налоговую службу

- Подготовьте пакет документов

- Подайте заявление лично или Почтой России

- Дождитесь, пока справка будет готова

Необязательно обращаться в инспекцию по адресу постоянной регистрации. Выберите ближайшую к вам инспекцию.

Выберите ближайшую к вам инспекцию.

Нужно будет представить:

— Копию договора страхования жизни — можно скачать в личном кабинете

— Копию платежных документов, подтверждающих уплату взносов — можно скачать в личном кабинете

— Письменное заявление о выдаче справки — бланк предоставят в налоговой

Пакет документов можно направить почтой. Отправляйте их заказным письмом с уведомлением о вручении и описью вложения.

Это занимает какое-то время. Подробнее о сроках вам расскажут в налоговой службе. После получения справки обязательно проверьте ее по этому образцу.

Отправьте нам справку в Личном кабинете или Почтой России

- Чтобы отправить онлайн:

- Чтобы отправить Почтой России:

Войдите в Личный кабинет «Ренессанс Жизнь», перейдите в раздел «Заявления и документы», нажмите «Подать заявление». Выберите вопрос «Расторгнуть договор страхования». Заполните поля и подгрузите все файлы, которые выслала вам налоговая служба. Налоговая служба пришлет вам справку с несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой, без них мы не сможем принять электронный документ.

Выберите вопрос «Расторгнуть договор страхования». Заполните поля и подгрузите все файлы, которые выслала вам налоговая служба. Налоговая служба пришлет вам справку с несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой, без них мы не сможем принять электронный документ.

Направьте справку заказным письмом с описью вложения на адрес: Россия, 115114, Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком. 11 для ООО «СК «Ренессанс Жизнь»

Задолженность будет аннулирована ~ в течение месяца после того, как мы получим документы.

Образец заполнения 3-х деклараций НДФЛ на квартиру. Кто и когда сдает в аренду

Данная статья будет полезна тем физическим лицам, которые ищут новый образец формы для заполнения справки 3-НДФЛ 2019 для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 Налогоплательщики не только смогут узнать, какие страницы декларации необходимо оформить в обязательном порядке, но и научатся это делать правильно.

- Вы можете бесплатно скачать бланк сертификата 3-НДФЛ

- Здесь вы можете воспользоваться примером заполнения декларации.

- Скачать программу для оформления новой формы свидетельства 3-НДФЛ.

Документ, такой как справка (или, другими словами, налоговая декларация), требуется от физических лиц, которые заявляют об уменьшении размера своей налогооблагаемой базы или обязаны внести дополнительные средства в государственную казну. В 2019 году необходимо использовать бланк справки, который редактировала Федеральная налоговая служба 25.10.2017.

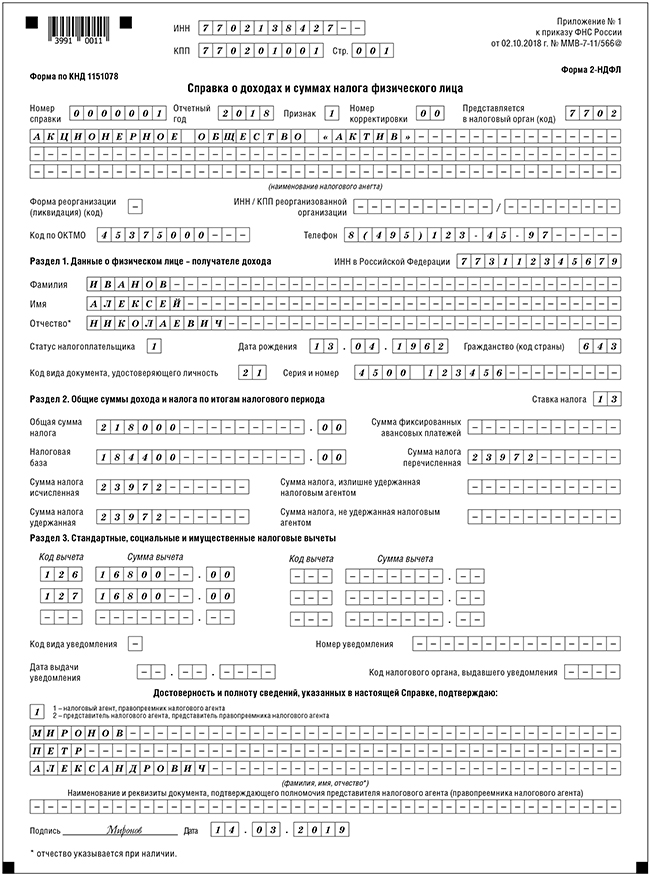

Следует отметить, что декларация 3-НДФЛ оформляется на основании справки, оформленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица.Кроме того, для заполнения декларации налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

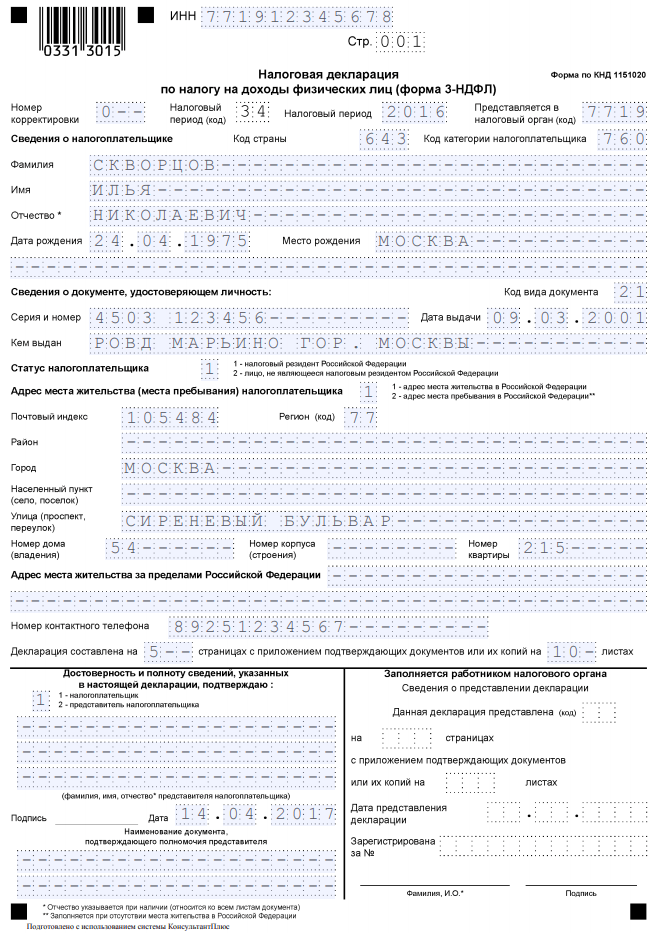

Первая справка Страница

Регистрация первой страницы бланка 3-НДФЛ, как и всех остальных листов, должна начинаться с указания идентификационного номера налогоплательщика. В строке ниже нужно пронумеровать страницу. После этого на титульном листе пишется несколько кодов, которые несут общую информацию о сертификате 3-НДФЛ:

- Номер корректировки.Такой показатель введен налоговой службой, чтобы налогоплательщик мог отображать, сколько раз он подавал на рассмотрение справку 3-НДФЛ за текущий налоговый период. Эта нумерация начинается с нуля. То есть, если это происходит впервые, то в соответствующую ячейку нужно поставить ноль.

- Налоговый период. Поскольку существуют налоговые периоды разной продолжительности, продолжительность необходимо указать в декларации. Часто этот период равен одному календарному году (в этом случае ставится код 34).Затем в отдельной ячейке пишется год, за который физическое лицо желает вернуть или уплатить дополнительный налог.

- Налоговая служба. Чтобы быстро идентифицировать адреса налоговых инспекций, каждому из них был присвоен определенный код, который легко найти в любом российском налоговом справочнике. Физическому лицу необходимо указать на титульном листе код необходимой проверки, и сертификат 3-НДФЛ будет отправлен на точный адрес.

- Код государства. Поскольку налоговая инспекция может потребовать предоставить декларацию не только от граждан РФ, но и от иностранцев, то в ней необходимо указать код страны проживания физического лица (для россиян этот код — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, устанавливаются разные размеры налоговых ставок. Поэтому в справке необходимо указать, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то установлен код 720, если управляющий в арбитражном суде — 750, если частный юрист — 740 и так далее.

После внесения всех необходимых кодов в справку 3-НДФЛ физическому лицу необходимо взять выданный ему документ для идентификации и переписать оттуда следующие данные: ФИО, дату и место рождения, реквизиты документа. сам (серия, номер, когда и какими полномочиями был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторая другая информация.

Второй лист фирменного бланка

Второй страницей справки 3-НДФЛ должен быть так называемый раздел №1, входящий в форму документа для определения размера НДФЛ. Прежде всего, налогоплательщику нужно будет отметить, вносит ли он доплату в госбюджет (номер один), возмещает оттуда материальные ресурсы (номер два) или заполняет справку по другим причинам (номер три).

После этого на основании справки 2-НДФЛ, выданной руководителем, указывается код бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а затем сумма долга. сама (строка 040) или сумма, возвращаемая налогоплательщиком (строка 050).

Важно! Не забудьте написать свою фамилию вместе с инициалами вверху каждого листа, подпись и дату внизу, а также поставить тире во все ячейки сертификата, которые остались пустыми.

Третья страница формы 3-НДФЛ

Третий лист в справке 3-НДФЛ — это раздел №2, предназначенный для расчета размера налогооблагаемой базы, а также указания суммы налога, удерживаемого с доходов личность. В первую очередь указывается размер налоговой ставки, взимаемой с прибыли (чаще всего это 13%), а затем из трех предложенных вариантов выбирается вид дохода (в строке с кодом 002).

После этого проставляется общая сумма прибыли налогоплательщика, а чуть ниже — сумма, подлежащая снятию НДФЛ. В строке 040 нужно записать общую сумму всех налоговых отчислений, начисленных налогоплательщику по справке 3-НДФЛ, а в строке 060 — размер его налоговой базы. А во втором абзаце раздела останется внести только денежную сумму, подлежащую доплате или возврату.

Образец листа А

Предлагаем рассмотреть страницу формы, помеченную русской буквой «А», как пример заполнения новой формы справки 3-НДФЛ на 2019 год.Этот лист посвящен доходам, полученным физическими лицами в России. Лист А разделен на несколько частей, каждая из которых содержит информацию об отдельном источнике прибыли. На этой странице формы налогоплательщику необходимо ввести следующие параметры:

- Размер ставки. Поскольку уплата НДФЛ не всегда подразумевает списание тринадцати процентов с доходов физических лиц, в отдельном поле необходимо указать размер налоговой ставки, относящейся к конкретному источнику выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения прямых обязанностей физическим лицом, но и в результате дарения, продажи недвижимости, а также других обстоятельств, необходимо указать код типа. Кроме того, записываются идентификационный код российского источника платежа, его код ОКТМО и код причины регистрации.

- Имя. Также налогоплательщик должен указать название источника своей прибыли, если это организация, а если физическое, то указать свое полное имя.

- Суммы. И последнее, что нужно сделать, это записать четыре суммы. По строке 070 — общая сумма прибыли, по строке 080 — сумма дохода, облагаемого налогом у источника выплаты, по строке 090 — рассчитанный НДФЛ, по строке 100 — налог у источника выплаты.

Со всеми остальными нюансами заполнения справки 3-НДФЛ для подачи в налоговую службу Вы можете ознакомиться по специальной инструкции, изданной к приказу № ММВ-7-11 / 552.

В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет вам получить имущественный вычет за такую сделку. В этом случае мы поэтапно разберем, как оформить декларацию.

Общий подход

Примеров заполнения 3-НДФЛ можно привести множество при покупке квартиры. Однако их объединяет то, что в каждом случае декларация должна состоять из одинаковых частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Список A.

- Лист D1.

Если говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться следующего порядка:

Один из основных нюансов, как заполнять 3-НДФЛ при покупке квартиры. всплывает при заполнении Листа А, если заявитель получал доход сразу из нескольких источников. Например, в основном месте службы и неполный рабочий день у разных работодателей. Соответственно, у каждого из них есть свой ИНН и код ОКТМО.В этом случае по каждому реквизиту необходимо оформить отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать количеству кодов ИНН и ОКТМО у источников дохода физического лица по справкам 2-НДФЛ.

Отметим также, что регистрация 3-НДФЛ при покупке квартиры обязывает пропорционально распределить общую сумму причитающегося (заявленного) вычета между разными ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в других ситуациях подразумевает проставление тире во всех пустых строках и ячейках.При этом все суммы налога на прибыль указаны без копеек, а остальные рублевые показатели — с ними. Причем суммы до 50 копеек отбрасываются, а от 50 они считаются 1 рублем.

Способы

Каждый человек волен выбирать способ заполнения 3-НДФЛ при покупке квартиры:

- на бумажном бланке, от руки или путем набора на компьютере;

- онлайн в личном кабинете физического лица на официальном сайте ФНС www.nalog.ru;

- с помощью ФНС «Декларация 2016».

Независимо от того, какой способ вы выберете, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году необходимо заполнить по форме данной декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года. № ММВ-7-11 / 671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить налоговый вычет по НДФЛ на приобретенную квартиру несколько проще, так как это приложение настраивает множество параметров. и реквизиты декларации самостоятельно, а также подбирает нужные листы.Мы подробно рассказали о том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы.

Сумма вычета

Как правило, заполнение 3-НДФЛ при покупке квартиры осуществляется по стандартной схеме. Однако личность продавца и цена сделки не имеют значения для налоговых целей.

На основании подписи. 3 шт. 1 ст. 220 НК РФ имущественный вычет в форме 3-НДФЛ от покупки квартиры может быть заявлен в размере фактически понесенных затрат, но не более 2 млн руб.Поэтому в договоре цена продажи квартиры обычно прописывается не меньше этой суммы. И затраты, понесенные на такую покупку, в большинстве случаев составляют зарплату человека за прошлый год.

Наш пример заполнения 3-НДФЛ при покупке квартиры

Теперь о том, как оформить 3-НДФЛ при покупке квартиры. Согласимся, Елена Алексеевна Широкова (ИНН 771822445588) работала в ООО «Гуру» в 2016 году и получила общий доход 570 000 рублей. При этом никаких удержаний работодатель не производил.В результате ООО «Гуру» полностью удержало из этого дохода и перечислило в бюджет налог на прибыль в размере 74 100 рублей по ставке 13%.

Кроме того, в 2016 году Широкова понесла расходы на покупку квартиры у физического лица на сумму 3 500 000 рублей, которая находится в г. Раменское Московской области.

Право собственности на данное жилье было оформлено на Широкова 09.02.2016, акт приема-передачи квартиры — 11.02.2016.

Правила ФНС по заполнению 3-НДФЛ при покупке квартиры требуют предъявления подтверждающих документов.На этот раз их будет пять:

- Копия договора купли-продажи жилья.

- Справка о доходах за 2016 год от налогового агента по форме 2-НДФЛ (закон прямо не обязывает прилагать).

- Выписка из ЕГРН (ведется Росреестром).

- Копия платежного документа.

- Копия акта приема-передачи квартиры (обычно с ипотекой).

Как уже было сказано, для того, чтобы сделать возврат НДФЛ при покупке квартиры, анкета в 2017 году заполняется последовательно по схеме, которая приведена выше.Это исключит путаницу и ошибки при вводе данных в декларацию.

Итак, для Широковой образец заполнения 3-НДФЛ при покупке квартиры с целью получения вычета будет состоять из 5 страниц.

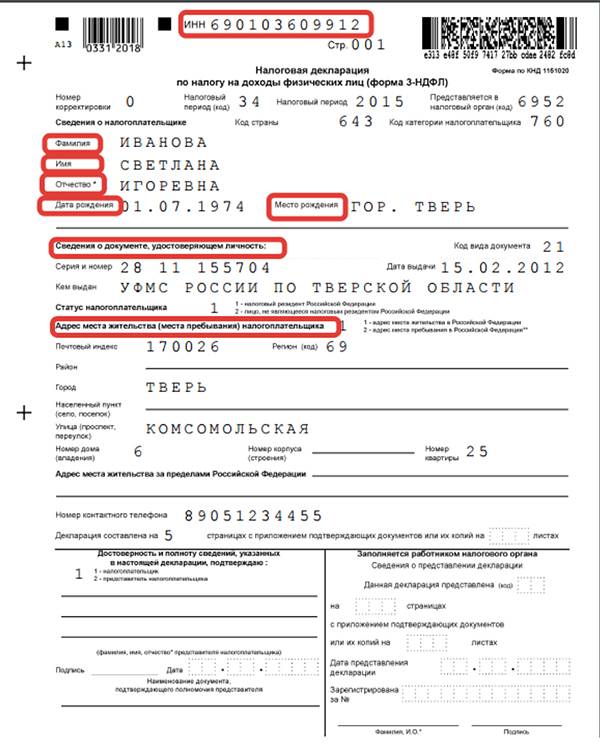

Заглавие

На первом листе декларации Широкова показывает общие сведения о себе по паспорту РФ без сокращений. Поскольку для нее это первый отчет о прибылях и убытках за 2016 год, в поле «Номер корректировки» стоит «0».

Обратите внимание: Широкова указывает свой ИНН на каждой странице декларации. Что касается кода налоговой инспекции, то он совпадает с первыми четырьмя цифрами ИНН. Точно так же, как код региона в адресе совпадает с первыми двумя цифрами ИНН.

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она является «другим физическим лицом, декларирующим доход в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями. 218-221 Кодекса или с другой целью.».

Для держателя российского паспорта» Код типа документа «имеет значение 21.

Не забудьте указать все необходимые местные коды в своем контактном телефоне.

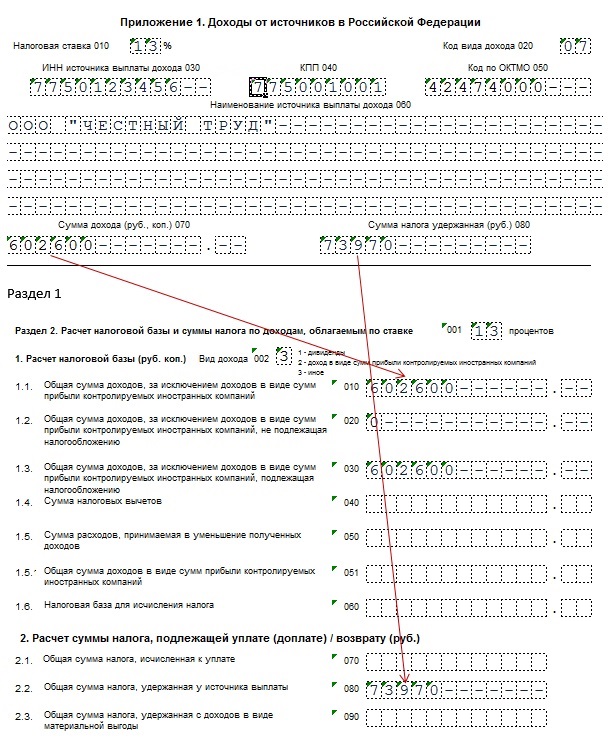

Лист A

Налоговая служба должны понимать, как вернуть налог.Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали сумму НДФЛ, подлежащую возврату. Используется сертификат НДФЛ, который работодатель должен предоставить по первому запросу.Практически все детали для оформления Листа А взяты из него.

В строке 020 «Код вида дохода» ставим «06» — доход по трудовому (гражданскому) договору, с которого удерживается НДФЛ налоговый агент.

Здесь мы подходим к тому, что означает пошаговое заполнение 3-НДФЛ при покупке квартиры: в 2017 году Широкова перенесет информацию из Листа А в Раздел 2.

Лист Д1

As В части заполнения 3-НДФЛ при покупке квартиры на Листе D1 отражаются понесенные расходы.Объект «Квартира», за который Широкова претендует на вычет, соответствует коду «2».

Поскольку Широкова является единоличной собственницей квартиры, в поле 030 ставим код «01», так как только она имеет право на вычет. В основном эти коды берем из Приложения № 3 к приказу ФНС от 24.12.2014 № ММВ-7-11 / 671.

Поле 040 скажет налоговым органам, пенсионер Широкова или нет. Поскольку положительный ответ дает ей право перенести остаток имущественного вычета на предыдущие периоды.

Строка 100 Широкова не заполняется, так как:

- вычет заявлен впервые;

- документы, подтверждающие право на вычет, датированы после 01.01.2014.

Хотя квартира в г. Раменское обошлась Широковой в 3,5 миллиона рублей, вычесть можно только максимум 2 миллиона рублей.

Значение поля 200 берется из строки 080 листа А — 570 000 руб. Это меньше 2 миллионов рублей, а значит, Широкова может потребовать вычет за квартиру.В результате на 2017 год будет перенесено 1 430 000 рублей вычета (2 млн рублей — 570 000 рублей).

Раздел 2

Из приведенного выше образца заполнения 3-НДФЛ при покупке квартиры следует, что Широкова не получала вычетов через налогового агента (например, не допускались). Не было и необлагаемого налогом дохода.

Она берет строку 040 из поля 210 Листа D1. Поскольку значения полей 030 и 040 равны, результирующая разница равна нулю.Это поле 060.

Строка 070 получается умножением строки 060 (0 рублей) на 13%. В итоге получаем ноль рублей.

Переносим показатель в строку 080 из поля 100 Листа А.

Раздел 1

Предполагается, что пошаговое заполнение 3-НДФЛ при покупке квартиры заканчивается заполнением Раздела 1. Здесь в поле 050 Широкова перечисляет сумму налога, которую бюджет должен ей вернуть в связи с решением жилищного вопроса.

В этом случае ОКТМО Широкова берет 2-НДФЛ из справки. То есть это будет не код ее места жительства, а то, откуда налоговый агент удерживал подоходный налог.

Изменения утверждены Приказом ФНС России от 03.10.18 № ММВ-7-11 / [email protected] … Впервые необходимо отчитаться по новой форме за 2018 год.

Индивидуальные предприниматели сдают отчеты ежегодно, даже если они не получали дохода.

АТ новая форма 3-НДФЛ уменьшено количество страниц.Вместо 20 их 13 штук. Вместо буквенных обозначений введена цифровая нумерация заявок.

3-НДФЛ Пример заполнения декларации за 2018 год. Как правильно заполнить форму в 2019 году

НДФЛ за 2018 год, уплаченный по месту регистрации налогоплательщика. В срок не позднее 15 июля 2019 года.

Примечание: выдано в соответствии с законом от 25.07.2002. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».«

Доходы, полученные налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

, включая приватизированные жилые помещения,

и доли в указанном имуществе … В собственности налогоплательщика три года и более … А также при продаже другого имущества, находящегося в собственности налогоплательщика три года и более.

3 … От доходов, полученных налоговыми резидентами РФ.(за исключением российских военнослужащих, проходящих службу за рубежом). Из источников за пределами РФ.

4 … Из других доходов, при получении которых НДФЛ налоговыми агентами не удерживались.

5 … С выигрышем, выплачиваемым организаторами лотерей, розыгрышей розыгрышей. И другие риск-ориентированные игры (в том числе с использованием игровых автоматов).

6 . С вознаграждением наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторы изобретений, полезных моделей и промышленных образцов.

в меню

7 … Из доходов, полученных от физических лиц, не являющихся индивидуальными предпринимателями, в подарок:

- недвижимости,

- автомобилей,

- акций,

- акций,

- штук.

Исключение составляют доходы, не подлежащие налогообложению в соответствии с п. 18.1. Получено в дар вышеуказанное имущество. Если донор и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супруги, родители, дети, в том числе усыновители и приемные дети.Дедушка, бабушка, внуки, чистокровные и неполные (имеющие общего отца или мать) братья и сестры).

Примечание: Письмо ФНС России от 10.07.2012. № EED-4-3 / [адрес электронной почты защищен]

8 … От доходов в виде денежного эквивалента: недвижимое имущество, ценные бумаги, переданные на пополнение уставного капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006. № 275-ФЗ, за исключением случаев, предусмотренных абзацем третьим пункта 52:

Если на дату передачи недвижимое имущество находилось в собственности налогоплательщика-донора три и более года.При возврате денежного эквивалента такого имущества доход, полученный дарителем, полностью освобождается от налогообложения.

в меню

Порядок заполнения налоговой декларации 3-НДФЛ 2019

Декларацию 3-НДФЛ можно распечатать на принтере. Или заполните вручную синими или черными чернилами. Наличие в декларации различных помарок и исправлений не допускается.

Изменилась форма декларации по НДФЛ за 2018 год

Таким образом, индивидуальные предприниматели по ОСНО, а также граждане, которым необходимо отчитаться в налоговые органы о своих прошлогодних доходах.Либо вы хотите заявить о своем праве на налоговый вычет, вы должны подать декларацию, используя новую форму.

Примечание: а также порядок заполнения 3-НДФЛ см. Приказ ФНС России от 03.10.2018 № ММВ-7-11 / [адрес электронной почты защищен]. Действует с 1 января 2019 года.

Как заполнить

Заполните декларацию 3-НДФЛ по правилам, общим для всех налоговых деклараций. В декларации обязательно должны быть:

- титульный лист;

- раздел 1;

- раздел 2.

При необходимости включите в декларацию другие приложения и расчеты. То есть только тогда, когда есть доходы и расходы, которые отражены в этих приложениях и расчетах, или право на налоговые вычеты. Об этом говорится в п. 2.1 Порядка, утвержденного приказом ФНС от 03.10.2018 № ММВ-7-11 / 569.

Для печати на бумаге декларация может быть оформлена без обрамления клеток и тире. Вывески заполнить шрифтом Courier New высотой 16-18 пунктов (п.1.13.2 Порядка, утвержденного приказом ФНС от 03.10.2018 № ММВ-7-11 / 569).

в меню

Примеры заполнения декларации 3-НДФЛ на 2018 год

См. ПРИМЕР декларации ИП на ОСНО в формате .PDF на 2018 год

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2018 онлайн

Образцы деклараций 3-НДФЛ на 2018 год

открыто закрыть

Пожалуйста, будьте очень осторожны при использовании этих образцов. В наполнении много тонкостей.Если ваша ситуация отличается от ситуации, представленной в примере. Возможно, вам придется заполнить налоговую декларацию по-другому. И даже используя другие листы. Вы можете быстро получить правильную декларацию для вашей ситуации и подать ее онлайн здесь: «Заполните онлайн-декларацию 3-NDFL».

Ниже представлены в формате PDF примеры заполнения декларации 3-НДФЛ и анкеты для возврата НДФЛ для различных ситуаций: продажа имущества, покупка квартиры, недвижимости, возмещение расходов на лечение в поликлинике, обучение в учебном заведении и др.

3-НДФЛ На возврат налога на ПОКУПКУ жилья и социальный вычет

Образец (пример) заполнения налоговой декларации (имущественного вычета) декларации на приобретение или строительство жилья, например, при покупке квартиры, в г. Формат PDF.

3-НДФЛ На возврат ПРОЦЕНТОВ при покупке жилья и ипотеке

Образец (пример) заполнения декларации о возврате процентов при покупке или строительстве жилья, например, при покупке квартиры, и уплате процентов по ипотеке (выплата процентов по ипотеке).Потребуется получить имущественный вычет на проценты по кредиту или ссуде. Максимальный размер удержания — 3 миллиона рублей.

3-НДФЛ Для возврата налога на расходы на собственное ОБУЧЕНИЕ

Образец (пример) заполнения налоговой декларации (квитанции) на затраты на собственное обучение. Максимальный размер всех социальных отчислений — 120 000 рублей. в год.

Примечание: Для получения социального вычета по НДФЛ при оплате обучения ребенка … Максимальный размер вычета на обучение детей и подопечных составляет 50 000 руб.на каждого ребенка для обоих родителей.

См. Пример …

3-НДФЛ

Образец (пример) заполнения декларации на возврат налога (получение вычета социального налога) на расходы при оплате медицинских услуг, включенных в перечень медицинских услуги или перечень дорогостоящих видов лечения, утвержденный Постановлением Правительства № 201 от 19.03.2001;

3-НДФЛ При продаже любого движимого имущества, например АВТО или квартиры

Образец (пример) заполнения декларации о продаже имущества, например автомобиля или квартиры.Есть возможность снизить доход от продажи автомобиля на 250 000 руб. или стоимость покупки такой собственности. Декларацию 3-НДФЛ подавать не нужно, если автомобиль находится в собственности более трех лет.

Другие ситуации вычетов

- Пример заполнения 3-НДФЛ для ПРОФЕССИОНАЛЬНОГО вычета

Для получения профессионального налогового вычета. Индивидуальные предприниматели, нотариусы, юристы и другие лица, занимающиеся частной практикой, вправе заявить вычет.На вычет также могут претендовать авторы и исполнители произведений науки, литературы и искусства, изобретений, открытий и промышленных образцов, исполнители работ и услуг.

См. Пример … - Пример оформления декларации при аренде недвижимости

Заполняется, когда налогоплательщик сдает квартиру

См. Пример … - Пример заполнения 3-НДФЛ для выигрыша в лотерею

Необходимо будет объявить лотерейный выигрыш. Ставка подоходного налога с населения от суммы выигрышей и призов, полученных в играх, конкурсах и других рекламных акциях, составляет 35 процентов.

См. Пример … - Пример заполнения 3-НДФЛ на ДИВИДЕНДЫ от иностранной организации

Вам потребуется: декларировать доходы из источников за пределами России. Актуально для граждан, являющихся налоговыми резидентами России.

См. Пример … - Пример заполнения 3-НДФЛ при продаже ДОЛИ в уставном капитале

Потребуется при продаже доли в уставном капитале, если лицо владеет ею менее пяти лет. Максимальная сумма удержания — 250 000 рублей.при продаже всей доли и затрат на покупку при продаже части доли.

См. Пример …

(с 10.02.2018 по 01.01.2019)

открыть закрыть

Для возврата налога на медицинские расходы

При продаже любого движимого имущества, например автомобиля или квартиры

Образцы деклараций 3-НДФЛ на 2017 год (старый, до 10.02.2018)

открыть закрыть

Для возврата налога при покупке дома

Для возврата налога на покупку дома и ипотеку

Для возврата налога на расходы на обучение

Для возврата налога на медицинские расходы

Для возврата налога при получении стандартного налогового вычета

При продаже движимого имущества.Например, автомобили или квартиры

Образцы деклараций 3-НДФЛ за 2016 год

открыть закрыть

Для возврата налога при покупке дома

Для возврата налога на покупку жилья и ипотеку

Для возврата налога на расходы на обучение

Для возврата налога на медицинские расходы

Для возврата налога при получении стандартного налогового вычета

Образцы деклараций 3-НДФЛ за 2015 год

открыть закрыть

Для возврата налога при покупке дома

Для налога возврат при покупке дома и ипотеке

Возврат налога на оплату обучения

Возврат налога на медицинские расходы

Возврат налога при получении стандартного налогового вычета

При продаже недвижимости, например автомобиля или квартиры

Образцы деклараций 3-НДФЛ за 2014 год

открыть закрыть

Для возврата налога при покупке дома

Для возврата налога при покупке жилья и ипотеке

900 20 Для возврата налога на расходы на обучениеДля возврата налога на медицинские расходы

Для возврата налога при получении стандартного налогового вычета

При продаже недвижимости, например автомобиля или квартиры

в меню

Инструкции для оформления декларации 3-НДФЛ для подачи в налоговую

Для этого в «Декларации 3-НДФЛ» / «Заполнить онлайн».

1. Вам нужно только ответить на простые понятные вопросы и подсказки … Которые вы увидите на экране, а не запутанные вопросы формы.

2. Программа сама подберет листы, подходящие для вашей ситуации.

3. Программа сама рассчитает суммы и запишет коды.

Пожалуйста, не забудьте сделать следующее перед подачей декларации.

1. Закрепите листы. Скреплять листы нужно таким образом, чтобы скрепки не заходили в поля с информацией, штрих-кодами и тому подобным.

2. Прикрепите документы … Если они есть. Например, документы, подтверждающие право на налоговый вычет. Какие документы необходимо приложить для удержания, можно посмотреть на сайте Ndflka.Ru в разделе «Полезное» / «Документы для удержания».

3. Подпишите каждый лист и укажите дату в формате «ДД.ММ.ГГГГ» внизу каждого листа. Обратите внимание, что подпись и дата также должны быть поставлены на первом листе. Но в местах, отличных от других листов, то есть над надписью «Наименование документа, подтверждающего полномочия представителя» (в левой нижней части листа).

Декларация 3-ndfl: действующие формы

Декларацию за конкретный год необходимо подавать в форме, действовавшей на тот момент. То же правило применяется к подаче обновленной налоговой декларации.

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2015 год, то ему необходимо использовать форму декларации, действовавшую в 2015 году.

По общему правилу, декларация 3-й д.ф. подается вовремя — не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию.Если 30 апреля выпадает на выходной день, то срок подачи заявок переносится на следующий рабочий день.

При заполнении декларации 3-го эт. На возврат налога — срок подачи не ограничивается какой-либо датой текущего года. Другими словами, вы имеете право подать такую декларацию в любое время, но не позднее, чем через три года. Например, в 2019 году можно подать 3-НДФЛ за 2018, 2017 и 2016 годы на налоговые вычеты — возврат налога.

Формы декларации периодически меняются, но состав, по большому счету, остается прежним.

3-ndfl декларации до 2019 г. (на 2017 г. и ранее):

- Титульный лист — указываются общие сведения о физическом лице: ФИО, паспортные данные, адрес места регистрации (пребывания), ИНН и другие данные.

Следует отметить, что физические лица, не являющиеся ИП, введя свой ИНН, имеют право не указывать паспортные данные. ИНН

можно найти на официальном сайте налоговой инспекции. - Раздел 1 и Раздел 2 — служат для расчета налоговой базы, суммы налога по разным ставкам, суммы налога к уплате / доплаты / возврата из бюджета.

- Листы A, B, C, D, D1, D2, E1, E2, F, Z, I — заполняются только по мере необходимости. Например, в них отражены следующие показатели:

— доход, полученный от деятельности как в России, так и за рубежом;

— доход индивидуальных предпринимателей;

— доход, не облагаемый налогом на прибыль;

— листы для расчета нормативных, социальных, имущественных, профессиональных налоговых отчислений и др.

Таким образом, нет необходимости заполнять все 19 листов. Заполняются только первые 3 и плюс дополнительные, в зависимости от цели составления декларации.

3-ndfl декларации с 2019 г. (на 2018 г. и позже):

Общее количество листов с 20 за последние годы уменьшилось до 13. Буквенные наименования листов также изменились на «Приложение 1, 2, 3 …»

Ниже вы можете скачать бланки налоговой декларации 3-НДФЛ или заполнить их онлайн на нашем сайте!

ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ: наша программа подготавливает декларации типа в формате pdf (для печати и подачи на бумаге) и в формате xml (для подачи в электронном виде через Интернет).Или вы можете попробовать заполнить декларацию самостоятельно, загрузив соответствующую форму ниже на нужный вам год.

Загрузите формы налоговой декларации 3-НДФЛ за 2018, 2017, 2016, 2015 или заполните их онлайн:

Форма налоговой декларации 3-НДФЛ за 2018 г .: Скачать форму Заполнить онлайн

Приказ ФНС России от 3 октября 2018 г. N ММВ-7-11 / [адрес электронной почты защищен]

(Зарегистрирован в Минприроды России). Юстиции России от 16.10.2018 N 52438)

Форма налоговой декларации 3-НДФЛ за 2017 г .: Скачать форму Заполнить онлайн

(в ред.10.2017 N ММВ-7-11 / [email protected]) «Об утверждении формы налоговой декларации по НДФЛ (форма 3-НДФЛ), порядка ее заполнения, а также формы подачи налоговой декларации по НДФЛ в электронной форме»

(Зарегистрировано в Минюсте России 15.12.2017 N 49266)

Форма налоговой декларации 3-НДФЛ за 2016 г .: Скачать форму Заполнить онлайн

Приказ ФНС России от 24 декабря 2014 г. N ММВ-7-11 / [адрес электронной почты защищен]

(в ред. .10.2016 N ММВ-7-11 / [email protected]) «Об утверждении формы налоговой декларации по НДФЛ (форма 3-НДФЛ), порядка ее заполнения, а также формы подачи налоговой декларации по НДФЛ в электронной форме»

(Зарегистрировано в Минюсте России 18.10.2016 N 44076)

Налоговая декларация по форме 3-НДФЛ за 2015 г .: Скачать форму Заполнить онлайн

Приказ ФНС России от 24 декабря 2014 г. N ММВ-7-11 / [адрес электронной почты защищен]

(с изменениями) 25.11.2015 N ММВ-7-11 / [email protected]) «Об утверждении формы налоговой декларации по НДФЛ (форма 3-НДФЛ), порядка ее заполнения, а также формы подачи налоговой декларации по НДФЛ в электронной форме»

(Зарегистрировано в Минюсте России 18.12.2015 N 40163)

Налоговая декларация по форме 3-НДФЛ за 2014 г .: Скачать форму Заполнить онлайн

Приказ ФНС России от 24 декабря 2014 г. N ММВ-7-11 / [email protected]

«Об утверждении форма налоговой декларации по НДФЛ (форма 3-НДФЛ), порядок ее заполнения, а также формат подачи налоговой декларации по НДФЛ в электронном виде «

(Зарегистрировано в Минюсте России). Россия 30.01.2015 N 35796)

Эта статья будет полезна тем, кто не умеет правильно составлять на 2019 год. Речь пойдет о форме, способах регистрации и правилах, согласно которым следует заполнять такой документ. Также ниже приведены ссылки на бесплатные загрузки различных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен здесь.

- Вы можете скачать бланк налоговой декларации

- Программа для заполнения формы декларации находится.

В 2019 году налогоплательщики заполняют декларацию, если они хотят возместить излишне уплаченные налоги из государственного бюджета (получить налоговый вычет), или если у них есть долги перед налоговой инспекцией.

А иногда документ составляется и отправляется на проверку, чтобы физическое лицо могло сообщить о незапланированной прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Отметим, что ФНС утвердила специальную декларацию для декларации, последние изменения в которую внесены 25 октября 2017 года.Документом, подтверждающим законность данной формы, является приказ ММВ-7-11 / 522.

Как составлять

Процесс заполнения налоговой декларации может проходить по-разному, и каждый налогоплательщик вправе самостоятельно выбрать, какой из следующих вариантов использовать для него:

- Выпуск на бумаге. Первый способ — ввести данные вручную в форму 3-НДФЛ, которую можно скачать по ссылке выше. В этом случае налогоплательщику необходимо решить, какие страницы формы ему необходимо заполнить, и без ошибок ввести в них достоверную информацию.

Касса на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которую можно скачать или ввести в информацию онлайн. Послепрограммы будут иметь всю необходимую информацию, полностью введенную, ее необходимо отправить на проверку в налоговую инспекцию.

Если у физического лица, которому необходимо оформить форму 3-НДФЛ, возникнут трудности по данному вопросу, рекомендуем обратиться к налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Форма налоговой декларации начинается с титульного листа, на котором необходимо ввести основную информацию о претенденте на вычет, затем следуют первый и второй разделы, предназначенные для ввода всевозможных расчетных значений с указанием к налоговой базе, и за этими страницами уже следует лист А с информацией о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от цели, для которой он подает декларацию (если прибыль налогоплательщика поступает из зарубежных стран, то должен быть составлен лист Б).

«АТ» — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым видом деятельности, в который входят такие профессии, как предприниматели, управляющие фермерскими хозяйствами, частные юристы и нотариусы и некоторые другие.

«Г» — на этой странице в соответствующих пунктах отображаются доходы, с которых НДФЛ не удерживается законом. Например, это единовременная финансовая помощь налогоплательщику в связи с рождением сына или дочери, компенсация, предоставляемая руководителями бывшим сотрудникам-инвалидам, подарки, полученные от предпринимателей или предприятий, и некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания информации, связанной с финансовыми операциями с имуществом. Заполняется только лист Д1, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты. (или вложив деньги в строительство перечисленных объектов недвижимости) и лист D2, если он совершил сделку по продаже недвижимости.

«E1» — эта страница включена в форму 3-НДФЛ, чтобы физические лица могли претендовать на стандартные налоговые льготы (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) или социальные отчисления (возврат налога на расходы, связанные с оплатой медицинских процедур и приобретением лекарств, с оплатой за обучение, а также с отчислениями благотворительного, пенсионного и страхового характера).

«Э2» — лист с аналогичным обозначением необходим для физических лиц, претендующих на уменьшение налоговой базы в соответствии с подпунктами 1.4 и 1.5, которые являются частью статьи 219 Налогового кодекса. То есть это всевозможные налоговые льготы, которые выдаются инвесторам, переплатившим НДФЛ.

«F» — эта страница требуется для тех налогоплательщиков, которые имеют законное право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых поручений, закрепленных в специальных договорах, но и налогоплательщики, доход которых связан с объектами авторского права, а также частные юристы.

«З» — данный лист занимает сразу несколько страниц формы 3-НДФЛ и посвящен доходам, связанным с осуществлением различных сделок с недвижимостью с использованием ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с ценными бумагами. производные финансовые инструменты (соглашение, закрепляющее права в отношении базового актива).

«А» — данная страница необходима для проведения расчетных операций по налогооблагаемой базе прибыли, полученной физическими лицами, участвующими в инвестиционных товариществах.

Как правильно оформить декларацию

Если декларация заполняется на бумаге, то обязательно скрепите ее листы, исключив тем самым потерю одного или нескольких из них. Переплет должен выполняться там, где на страницах нет информации или изображений. Кроме того, важен формат и цвет печати. Используйте только черный или синий цвет и никогда не печатайте несколько страниц на одном листе одновременно.

Также при заполнении налоговой декларации следует учитывать, что вся указанная информация должна быть документально оформлена.То есть паспортные данные, написанные на титульном листе, должны полностью соответствовать данным, отображаемым в копии паспорта, приложенной к форме 3-НДФЛ, сумме расходов — сумме, указанной в платежной документации, и так далее.

Кроме того, если претендент на вычет сомневается в своем праве на уменьшение налоговой базы, рекомендуем ознакомиться со статьями 218-221 Налогового кодекса, чтобы прояснить ситуацию. Также очень важно соблюдать срок подачи формы 3-НДФЛ на рассмотрение и не забывать о таком понятии, как срок давности удержания.

Внимание! Если налогоплательщик, получающий прибыль не в России, а с помощью других государств, вносит информацию в декларацию, то необходимо конвертировать иностранную валюту в рубли по курсу ЦБ.

| Уведомления об адмиралтействе и морских правилах | Скачать файл (31.73 КБ) | |

| Записка к поверенному | ||

| Счет затрат-AO 133 | Скачать файл (269,66 КБ) | |

| Сертификат службы | Скачать файл (9.76 КБ) | |

| Сертификат службы | Скачать файл (9,76 КБ) | |

| Гражданский защитный лист-JS 044 | Скачать файл (877,29 КБ) | |

| Согласие мирового судьи-AO 085 | Скачать файл (263.57 КБ) | |

| План | Закона об уголовном правосудии (CJA)Скачать файл (1,12 МБ) | |

| Форма | расшифровки стенограммы одиннадцатого контураСкачать файл (42,41 КБ) | |

| Инструкции по бланку информации о стенограмме одиннадцатого контура | Скачать файл (189.3 КБ) | |

| Контрольные списки Habeas Corpus | Скачать файл (28,95 КБ), скачать файл (36,89 КБ), скачать файл (33,53 КБ) | |

| Руководство для СМИ | Скачать файл (36,16 КБ) | |

| Руководство для СМИ | Скачать файл (36.16 КБ) | |

| Уведомление об апелляции и возражении окружному судье | Скачать файл (175,94 КБ) | |

| Уведомление об апелляции в Апелляционный суд | Скачать файл (37,07 КБ) | |

| Уведомление об изменении адреса | Скачать файл (174.58 КБ) | |

| Уведомление об электронном доступе к материалам дела по гражданским и уголовным делам | Скачать файл (41,07 КБ) | |

| Уведомление об электронном доступе к материалам гражданского и уголовного дела | Скачать файл (41.07 КБ) | |

| Уведомление о намерении запросить исправление | Скачать файл (21,33 КБ) | |

| Уведомление об изменении процедуры редактирования | Скачать файл (54,36 КБ) | |

| План назначения поверенных для представления интересов сторон Pro Se In Forma Pauperis по гражданским делам | Скачать файл (882.02 КБ) | |

| План случайного отбора больших и малых присяжных заседателей | Скачать файл (588,45 КБ) | |

| Уведомление о конфиденциальности | Скачать файл (41,07 КБ) | |

| Уведомление о конфиденциальности | Скачать файл (41.07 КБ) | |

| План добровольцев Pro Bono | Скачать файл (882,02 КБ) | |

| Гражданская жалоба Pro Se — НДФЛ Pro Se 1 | Скачать файл (133,8 КБ) | |

| Жалоба Pro Se о гражданских правах, Инструкции для лиц, не содержащихся в заключении — НДФЛ Pro Se 15.1 | Скачать файл (150,76 КБ) | |

| Жалоба на гражданские права Pro Se, не заключенный — НДФЛ Pro Se 15 | Скачать файл (143,02 КБ) | |

| Жалоба о гражданских правах Pro Se, Инструкции для заключенных — НДФЛ Pro Se 14.1 | Скачать файл (168,39 КБ) | |

| Жалоба на гражданские права Pro Se, Заключенный-НДФЛ Pro Se 14 | Скачать файл (278,7 КБ) | |

| Жалоба Pro Se для пересмотра неблагоприятного решения о социальном обеспечении — NDFL Pro Se 13 | Скачать файл (134.51 КБ) | |

| Ответ ответчика Pro Se на жалобу — НДФЛ Pro Se 3 | Скачать файл (150,76 КБ) | |

| Инструкции Pro Se по жалобе на дискриминацию при найме на работу | Скачать файл (185.2 КБ) | |

| Жалоба на дискриминацию в сфере занятости Pro Se — НДФЛ Pro Se 7 | Скачать файл (175,33 КБ) | |

| Ходатайство Pro Se о разрешении на подачу апелляции In Forma Pauperis и Affidavit | Скачать файл (106.23 КБ) | |

| Pro Se Motion с просьбой об увеличении времени | Скачать файл (110,84 КБ) | |

| Pro Se Motion с просьбой о назначении адвоката | Скачать файл (216.82 КБ) | |

| Движение Pro Se о возбуждении дела в форме бедных, не заключенных, | Скачать файл (618,54 КБ) | |

| Движение Pro Se о возбуждении дела для заключенных Forma Pauperis | Скачать файл (230.95 КБ) | |

| Уведомление о судебном иске и просьбе об отказе в вручении повестки (NUSM-1) -NDFL Pro Se 16 | Скачать файл (106,64 КБ) | |

| Уведомление о судебном иске и просьбе об отказе в вручении повестки (NUSM-1) -NDFL Pro Se 16 | Скачать файл (106.64 КБ) | |

| Уведомление о судебном иске и просьбе об отказе в вручении повестки — AO 398 | Скачать файл (261,75 КБ) | |

| Форма согласия заключенного Pro Se и финансовое свидетельство | Скачать файл (19.59 КБ) | |

| Pro Se § 2241 Петиция Хабеас Корпус | Скачать файл (87,98 КБ) | |

| Pro Se § 2241 Инструкции по подаче петиции Habeas Corpus | Скачать файл (71,3 КБ) | |

| Pro Se § 2254 Ходатайство о хабеас корпус | Скачать файл (189.44 КБ) | |

| Pro Se § 2254 Инструкции по подаче петиции Habeas Corpus | Скачать файл (73,78 КБ) | |

| Pro Se § 2255 Инструкции по подаче петиции Habeas Corpus | Скачать файл (157.35 КБ) | |

| Pro Se §2255 Петиция Habeas Corpus | Скачать файл (157,35 КБ) | |

| Вызов в суд для явки и дачи показаний на слушании или судебном разбирательстве по гражданскому иску — AO 88 | Скачать файл (756.39 КБ) | |

| Вызов в суд для представления документов, информации или объектов или разрешения на осмотр помещений в ходе гражданского иска — AO 88B | Скачать файл (758,89 КБ) | |

| Повестка в суд для дачи показаний по гражданскому иску — AO 88A | Скачать файл (1011.88 КБ) | |

| Вызов для дачи показаний на слушании или суде по уголовному делу — АО 89 | Скачать файл (309,01 КБ) | |

| Вызов в гражданский иск-АО 440 | Скачать файл (24.79 КБ) | |

| Вызов по жалобе третьей стороны-АО 441 | Скачать файл (282,73 КБ) | |

| Информация о продавце Сертификат ИНН-AO 213 | Скачать файл (62,04 КБ) |

Форма заявления для Конвенции о подоходном налоге и т. Д.

- Домашний (японский)

- Английский

- Информация для налогоплательщиков

- Налог у источника выплаты

- Форма заявления для конвенции о подоходном налоге и т. Д.

Форма заявления для Конвенции о подоходном налоге

- ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПРИБЫЛЬНОМУ НАЛОГУ (Форма 1) (PDF / 327KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции дивидендов) - СПЕЦИАЛЬНАЯ ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ (Форма 1-2) (PDF / 278KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции дивидендов котируемых акций) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ НАЛОГОМУ (Форма 1-3) (PDF / 237KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции на прирост капитала) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ НАЛОГОМУ (Форма 2) (PDF / 386KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции процентов) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО ПОДОХОДНОМУ НАЛОГУ (Форма 3) (PDF / 325KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции с роялти) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ НАЛОГУ (Форма 4) (PDF / 189KB)

(Продление срока удержания налога на дивиденды в отношении иностранной депозитарной расписки) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 5) (PDF / 199KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции дивидендов в отношении иностранной депозитарной расписки) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 6) (PDF / 286KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции на вознаграждение, полученное за оказание личных услуг) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 7) (PDF / 267KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции доходов, полученных профессионалами, артистами, спортсменами или временными посетителями) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 7-2) (PDF / 225KB)

(Освобождение от японского подоходного налога и специального подоходного налога для восстановления доходов, полученных международными транспортными рабочими) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 8) (PDF / 264KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции вознаграждений, грантов и т. Д.), Принимается профессорами, студентами или практикантами) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 9) (PDF / 207KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции пенсий, аннуитетов и т. Д.) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ (Форма 10) (PDF / 263KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции, если это прямо не упоминается в Конвенции о подоходном налоге)

Приложение об ограничении льгот Статья

Анкета для Закона о взаимном освобождении от доходов иностранного резидента и т. Д.

Некоторые публикации на этом сайте представлены в формате PDF. Для их просмотра вам понадобится Adobe Reader. Загрузите Acrobat Reader.

Начало страницы

Образец заполнения бланка декларации о прибылях и убытках. Оформляем справку о доходах

При подаче заявления на получение кредита, социальной помощи, расчета пенсии и во многих других случаях в пакет подаваемых документов обязательно должна быть справка о доходах. Он отображает уровень заработка, платежеспособности человека, что дает возможность сформировать объективную картину его финансового состояния.Современные технологии позволяют просматривать данные о своей прибыли и налоговых отчислениях через сеть в любое время суток. Где я могу получить справку о доходах? Это можно сделать несколькими способами.

Справка о прибылях и убытках — что это?

Справка о доходах — это документ, содержащий сведения о размере официального дохода лица, уплаченных налогах за определенный период для представления в банк или государственные органы. Документ выдается по специальной форме — 2-НДФЛ (расшифровывается как «налог на доходы физических лиц»).Практически всегда при выдаче кредита банки предлагают свою форму справки с незначительными, но важными для финансового учреждения разъяснениями.

Где я могу получить справку о доходах и как это правильно сделать

Если вам нужна справка о доходах для оформления кредита, вы можете скачать форму на сайте банка или взять копию в отделении финансовое учреждение. Тогда вам необходимо обратиться в бухгалтерию по месту работы.Срок оформления документа не более 3-х дней.

Безработным, зарегистрированным в Центре занятости населения, вместо справки о доходах выдается справка о полученных социальных пособиях. Если гражданин государства не стоит на учете по безработице, вместо справки о доходах он может предоставить свою трудовую книжку. Банковскую организацию заинтересуют ее первый и последний листы с записями о приеме на работу и увольнении.

Способы получения справки о прибылях и убытках

Многих волнует вопрос, где взять справку о прибылях и убытках? Документ без проблем оформят в бухгалтерии по месту работы.На сайте Госуслуги невозможно оформить онлайн-запрос на получение данного документа, поскольку сервис не может заменить функции налогового агента и гарантировать точность предоставленных данных. Но с другой стороны, физическое лицо может получать текущие данные о начисленных суммах доходов и уплаченных налогов через Интернет. Для этого вам необходимо зарегистрироваться и перейти в раздел «Моя учетная запись».

Как оформить справку о доходах с работы

Ответ на вопрос, где взять справку о доходах, прост.Чтобы получить его в работе, нужно обратиться в отдел кадров или администрацию юридического лица. В этом документе указываются ФИО, отчество, фамилия сотрудника, серия и номер документа, удостоверяющего личность, ИНН, адрес места регистрации. О работодателе имеется следующая информация: ФИО, КПП и ИНН и другие реквизиты. Обязательный элемент — указание информации о доходе работника (среднемесячном, годовом с учетом произведенных за период отчислений), общем доходе, уплаченных налогах.Свидетельство выдается только за подписью директора организации или его заместителя по закону с приложением печати. Обязательными атрибутами являются угловой и круглый штамп предприятия, исходящий номер, дата регистрации, расшифровка подписей руководителей.

Некоторые формы документа предусматривают подпись главного бухгалтера, подрядчика с полным указанием фамилий. Исправления не допускаются. Справка действительна 30 дней с момента регистрации.

Как пенсионер, чтобы получить справку о доходах

Где я могу получить справку о доходах для пенсионера? Категория граждан, получающих пенсию в негосударственном фонде, может получить справку о доходах, обратившись в отделение Пенсионного фонда РФ в своем регионе и написав соответствующее заявление. Документ практически всегда требуется в госучреждениях при обращении за льготами или в банках при оформлении кредита. Тем, кто получает государственную пенсию, такую справку не выдают, так как она не облагается налогом.Но тогда вы можете заказать пенсионное свидетельство в Пенсионном фонде. Для этого необходимо иметь при себе документ, удостоверяющий личность (например, паспорт или водительские права).

Где быстро и правильно получить деньги без справки о доходах

Практически всегда при оформлении ссуды в банке необходимо подтвердить свою платежеспособность, предоставив справку о доходах. Но некоторые финансовые учреждения разрабатывают специальные кредитные программы с лояльными условиями для тех, кто имеет нерегулярный или неофициальный доход.Следует помнить, что для предоставления такого бонуса придется заплатить более высокую процентную ставку и ограниченный лимит кредита. можно, например, в «Банк Хоум Кредит», «ОТП Банк», «Ренессанс Кредит» и т.д. искать). Альтернативный вариант — обратиться в частные кредитные организации (МФО) — «FastMoney», «GreenMoney», «Denga» и др., Но процентная ставка будет намного выше, а срок возврата меньше, чем у банка.

Справка о доходах — это один из наиболее востребованных документов, необходимых для различных процедур (социальные выплаты, расчет пенсии, оформление ссуды в банке и подача заявления на новую работу). Его можно получить в бухгалтерии компании, где работает человек, в Центре занятости, а в пенсионном фонде — в Пенсионном фонде. Максимальный срок оформления — 3 дня. Зная, где можно быстро получить справку о доходах и как ее правильно оформить, вы сможете ускорить важные процедуры и не тратить зря время.

Обновлено:

Справки о доходах очень важны для каждого гражданина РФ трудоспособного возраста. Без этих документов невозможно получить кредит, уехать за границу. Таким образом, при подаче заявки на въезд в страны Шенгенского соглашения, Америку, Канаду и Великобританию требуется финансовое подтверждение платежеспособности. Обычно заявитель приносит две формы НДФЛ, выписку с банковского счета, справку с места работы. В некоторых случаях справка о доходах по форме банка.Это вариант для тех, кто намерен взять кредит в банке. Все это разные типы документов, подтверждающих заработок.

Стандартная налоговая форма

Стандартный служебный двух-НДФЛ, введенный Федеральной налоговой службой, для фиксации финансовой информации и налогооблагаемой базы физических лиц. Виды деятельности и способы получения официального заработка значения не имеют. В документе содержится информация об уплаченном и уплаченном налоге у источника выплаты. Отражает размер заработной платы, начисленной за год, содержит информацию обо всех заработках, виды которых расшифровываются.

Сотрудник вполне может попросить несколько копий финансового документа для представления в разные учреждения:

- получить стандартные налоговые вычеты;

- получить кредит в банке;

- подать заявление на получение зарубежной визы;

- ходатайствовать о финансовой помощи по рождению / усыновлению, не облагаемой НДФЛ.

Консульские службы зарубежных стран принимают справку о доходах физического лица как обоснование стабильного заработка.

Банковская схема

Альтернативой вышеуказанной бумаге является справка о доходах в банковской форме.Чаще всего его используют работодатели, которые не платят «чистую» заработную плату, используют «серые» схемы. Для подтверждения фактического размера заработной платы сотрудника составляется отчет о прибылях и убытках по форме банка.

Используется, если человек обратился за банковской ссудой. Банку необходимо знать, насколько будущий клиент платежеспособен, сможет ли он ежемесячно возвращать суммы кредита.

Каждое государственное или частное кредитное учреждение должно заполнить свой образец. Чистую форму также можно получить у специалистов банка.Суть та же: показать реальный заработок заемщика. Таким образом, форма любого банка, частного или государственного, содержит такую информацию:

- официальное наименование компании-работодателя, реквизиты;

- ФИО сотрудника;

- стаж работы на должности;

- месячного заработка за шесть месяцев или год за месяцем;

- средней заработной платы за последние три месяца;

- срок окончания трудового договора;

- дата сдачи.

Чистый лист бумаги должен быть заверен руководителем государственного или частного учреждения. Справка о доходах по форме банка должна быть проштампована.

Опция для FE

Где получить справку о доходах ИП? Выбрав форму налогового учета, ИП может предоставить отчетную годовую декларацию, книгу расходов и доходов, первичные документы. Это очень неудобно. Поэтому вы все равно можете попробовать получить справочную форму. Есть два варианта.

- Под сомнением: оригинал справки о доходах в произвольной форме, составленный ИП.

- Редко: справочный документ из налоговой, где зарегистрирован ИП. УФНС не обязано этого делать, но иногда инспекторы идут вперед.

Образец такой бумаги для самозаполнения можно взять в Интернет-пространстве.

Задайте свой вопрос ниже и получите бесплатную индивидуальную консультацию нашего специалиста за 5 минут!

Налог на прибыль с зарплаты с одним ребенком.Льготы по подоходному налогу

Сегодня мы узнаем, как рассчитывается подоходный налог с одним ребенком. Этот процесс уже знаком многим гражданам. В конце концов, семьи часто пользуются различными льготами. Почему бы и нет, если государство дает такую возможность? Если вы знаете все нюансы этого процесса, вы легко получите то благо, что вам заложены. Кому это помогает? Как вести расчет по налогу на прибыль?

Налог на прибыль

Для начала определимся с тем, чем будем заниматься.В конце концов, вы должны понимать, о чем мы говорим. Льготы по подоходному налогу хороши. Но не у всех есть возможность их получить. Так же, как этот взнос не оплачивается некоторыми категориями граждан.

Подоходный налог также называется подоходным налогом. Он вменяется как организациям, так и физическим лицам. Нам подходит второй вариант. Это обязательные ежемесячные отчисления в государственную казну. Оплата, как уже говорилось, происходит ежемесячно. На данный момент физические лица отдают 13% своего заработка в государственную казну.

Вычеты

Правда, есть льготы по налогу на прибыль. Чаще всего это так называемый процесс снижения налогов. В результате ваш доход уменьшается, а значит, налоговых услуг тоже станет меньше.

Подоходный налог с ребенка — важный момент, который нравится родителям. Особенно когда зарплата и без того низкая. Даже самая маленькая экономия средств здесь будет очень кстати. В этом нет ничего сложного или особенного. Достаточно знать некоторые правила, применимые к дедукции.Что именно? И как я могу получить пособие? Об этом дальше.

Для кого

У кого есть возможность снизить налог на прибыль? Если есть ребенок, то можно сказать, все родители. Вопрос в другом — сколько. И всегда ли есть такая возможность? Ведь почти все мы чьи-то родители. Но я не получаю вычетов.

И это правильно. Ведь снизить подоходный налог можно только при наличии малолетних детей. Либо пока ребенок не научится.То есть является курсантом или студентом дневной формы обучения. Следует отметить, что возраст взрослого ребенка не должен превышать 24 года. Разобраться не так уж и сложно.

При этом годовой доход у материнской компании не может превышать 280 000 рублей. Если она выше (на практике — более 23 тысяч в месяц), то отчислений вам не будет. Опекуны, приемные родители и их супруги также имеют право на это пособие. Сколько и когда нужно гражданам?

О отчислениях

Подоходный налог с малолетних детей, как мы уже выяснили, снижается.Все из-за того, что вычет подразумевает определенный повод по ставке налога. Но сколько? Насколько граждане верят в то или иное дело? Рассмотрим больше.

Все зависит от количества детей в семье. Чем их больше, тем выше вычет. А для малышей, которые тоже считаются инвалидами, распространяются особые правила. Нужна спецтекция?

Если у вас один ребенок, вычитайте из него 1400 рублей в месяц. На второй минор действует аналогичное правило.Третий и последующие дети позволяют получить 3 тысячи пособий. Это касается инвалидов 1 и 2 групп. В отдельных исключительных случаях они составляют от 6000 до 12000 рублей удержания. Но это частные случаи, которые на практике редки. Так что обращать на них внимание нет смысла.

Документы (Стандартные)

Налог на прибыль при заработной плате с одним (или несколькими) детьми уменьшается при уменьшении вычета. Пособие дают, как правило, родители на работе или в налоговых службах. Первый вариант более актуален.

Для этого необходимо будет предоставить выписку установленного образца и некоторый пакет документов. Все зависит от конкретной ситуации в целом. Особенно, если родители ребенка разведены, а также состоят в браке с другими гражданами. Все они имеют право на вычет из дохода.

Что будет делать профилактика из льгот? Для начала справка 2-НДФЛ. Чаще всего его заполняет работодатель, но некоторые требуют заполнения непосредственным соискателем.3-НДФЛ тоже пригодится. Не забудьте написать заявление на получение пособия. Это самый простой момент, который может касаться только нашей сегодняшней проблемы.

Особые случаи

А дальше начинается самое интересное. На практике есть много моментов, которые влияют на подоходный налог с одним ребенком и франшизу соответственно. Например, родители развелись и снова поженились, но с совершенно незнакомыми людьми. Как быть в этом случае?

Помимо обязательных перечисленных документов, мать ребенка (настоящая, биологическая) представляет копию свидетельства о рождении.И ничего более. Ее бывший муж для удержания тоже должен приложить свидетельство о рождении. Но помимо этого в обязательном порядке подаются документы, подтверждающие уплату алиментов. В противном случае льготы не дадут. В новой пассии биологической мамы к свидетельству о рождении прилагается свидетельство о браке (копия), а также справка от Хвика о том, что малыш живет с мамой и самим собой (то есть с отцом-небиологом, отчимом, если хотите) . Ничего сложного, правда?

Double Size

В некоторых случаях размер подоходного налога с одного ребенка может быть уменьшен в 2 раза.Такая ситуация возможна, если один из супругов откажется от льгот в пользу своей второй половинки. Ограничения есть, но их не так уж и много.

Во-первых, второй супруг должен иметь официальную работу, облагаемую налогом в размере 13%. Во-вторых, невозможно состоять на работе Биржи труда. В-третьих, отказ будет получен, когда двойной вычет предполагается «оформить» домохозяйкой или женщиной в должности, а также при нахождении в отпуске по уходу за ребенком. Ничего сложного.

Какой с нее налог на прибыль в этом случае? Если мы говорим об одном или двух детях, просто умножьте 1400 на 2.Получается двойное явление не частое, но юридически закрепленное.

Примеры

Теперь немного подробностей, чтобы было понятно, как производятся налоги на денежный поток в присутствии детей. Допустим, у гражданина двое детей. Первому 12 лет, второму 27. Оба здоровы. Сотрудник в месяц 20 000 руб., Доход 240 000 в год. Подоходный налог на ребенка будет рассчитываться следующим образом:

На старших возраст вычет не взимается.Получается, что у гражданина всего 1400 рублей в виде льгот. Подоходный налог составит (20 000 — 1,400) * 0,13 = 2 418. Если бы ребенка не было, было бы 2600. Небольшие, но экономные средства.

Сейчас такая же ситуация, но когда супруг гражданина отказывается от его льготы. Теперь вычет будет удвоен. Это 2800 руб. Налоги будут выходить в месяц (20 000-2 800) * 0,13 = 2 236. Разница не такая уж и большая, но есть.

Коды

Последнее, что осталось разобраться — это какие коды следует указывать в Справке 2-НДФЛ тем или иным образом.Ведь у вычета по налогу на прибыль есть свои «указатели».