Образец заполнения декларации по транспортному налогу: Порядок заполнения декларации по транспортному налогу

Порядок заполнения декларации по транспортному налогу

Декларация по транспортному налогу — ее сдают не все налогоплательщики. В этой статье мы расскажем кому нужно сдавать декларацию по ТН, а кому нет. А также детально и построчно разберем порядок заполнения актуальной для 2019 года формы.

Налоговая декларация по транспортному налогу: кто и куда ее сдает

Обязанность сдавать декларацию по транспортному налогу лежит исключительно на налогоплательщиках-организациях (п. 1 ст. 363.1 НК РФ). Плательщики-физлица никаких деклараций не сдают и налог уплачивают на основании уведомлений, рассылаемых налоговыми органами (п. 3 ст. 363 НК РФ).

ВНИМАНИЕ! Декларацию по транспортному налогу за 2019 год сдаем впоследний раз. Транспортный налог для организаций за 2020 год налоговики посчитают самостоятельно на основании данных, переданных им органами ГИБДД (Приказ ФНС России от 26.11.2018 № ММВ-7-21/664@). Подробности см. здесь.

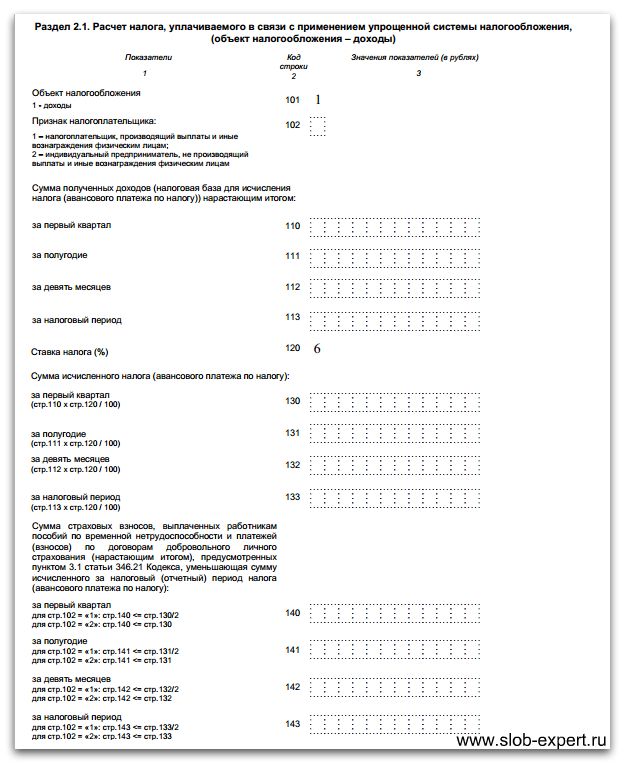

Напомним, что плательщиками транспортного налога признаются в том числе организации на УСН.

См. наш материал «Транспортный налог при УСН: порядок расчета, сроки и др.».

Подается декларация в ИФНС (пп. 1 и 4 ст. 363.1 НК РФ):

- по месту нахождения транспортных средств, зарегистрированных на организацию;

- или по месту постановки организации на учет в качестве крупнейшего налогоплательщика.

Куда подать декларацию по транспортному налогу за закрытое подразделение, см. здесь.

Сроки сдачи декларации по транспортному налогу

Декларация по транспортному налогу подается в инспекцию по истечении налогового периода (календарного года). Срок сдачи — не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ). В 2020 году 1 февраля — суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020.

По итогам отчетных периодов никаких расчетов в ИФНС представлять не требуется.

Срок сдачи декларации и крайняя дата, до которой транспортный налог по итогам года подлежит уплате, могут не совпадать. Это связано с тем, что конкретные даты оплаты устанавливаются в региональном законодательстве. К примеру, в г. Москве транспортный налог юрлица обязаны уплатить не позднее 5 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 3 закона г. Москвы «О транспортном налоге» от 09.07.2008 № 33). А в Московской области этот срок – не позднее 28 марта (п. 1 ст. 2 закона «О транспортном налоге в Московской области» от 16.11.2002 № 129-2002/ОЗ).

Узнать сроки уплаты налога в своем регионе можно с помощью сервиса ФНС.

ВНИМАНИЕ! Начиная с налогового периода за 2020 год сроки уплаты транспортного налога будут едиными и будут утверждены на федеральном уровне. Подробности см. в материале «Меняются сроки уплаты транспортного и земельного налогов орагнизациями».

Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполнения

Форма (бланк) декларации по транспортному налогу утверждена приказом Минфина России от 05. 12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Скачать бланк

Этот бланк применяется начиная с отчетности за 2019 год. В обновленной форме изменили:

- Штрих-коды документа.

- Коды видов транспортных средств, вносимые в декларацию.

- Порядок заполнения. В основном это коснулось собственников грузовых автомобилей. Связано с тем, что с 01.01.2019 отменен вычет для большегрузов по транспортному налогу в размере платы в «Платон», а также перестало действовать освобождение от уплаты авансовых платежей (подробности здесь).

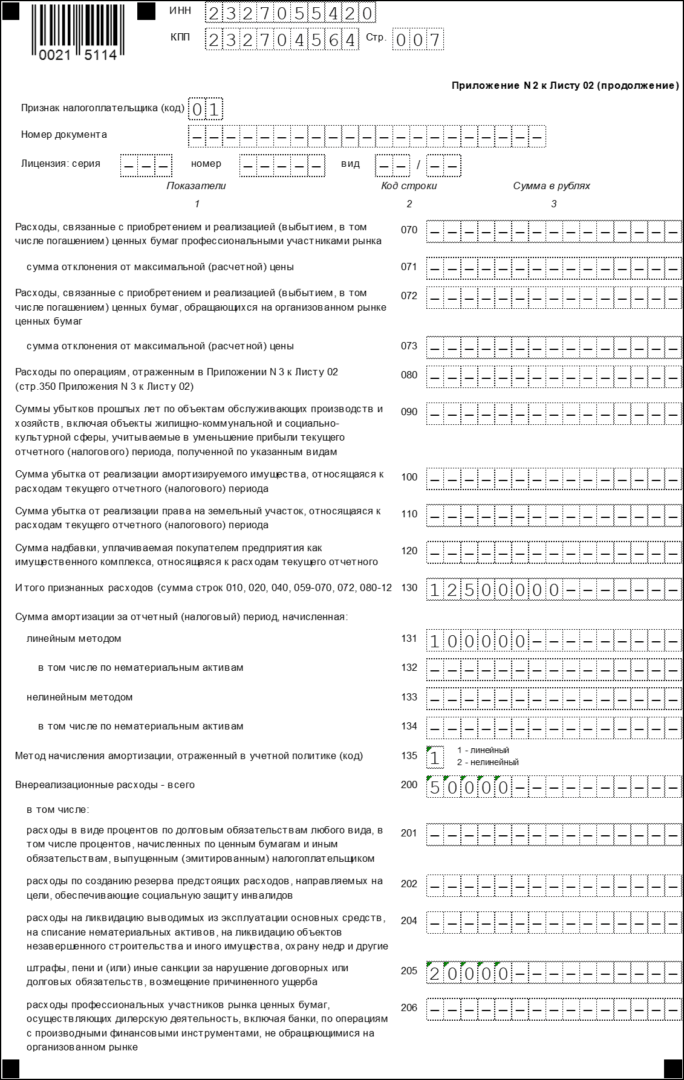

Декларация включает в себя:

- Титульный лист.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации вкратце расскажем.

А вот про правила заполнения разделов декларации вкратце расскажем.

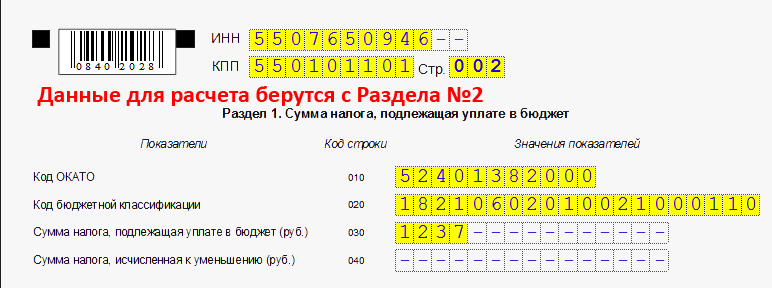

Раздел 1 декларации по транспортному налогу

В нем отражаются:

- В строке 010 — КБК (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

- Строке 020 — код ОКТМО (его присваивает статистика).

- Строке 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (сумма значений по коду строки 300 всех представленных страниц раздела 2 декларации с соответствующим ОКТМО).

- Строках 023–027 — суммы авансов, исчисленных по итогам отчетных периодов.

- Строке 030 — налог к уплате в бюджет.

- Строке 040 — налог уменьшению.

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

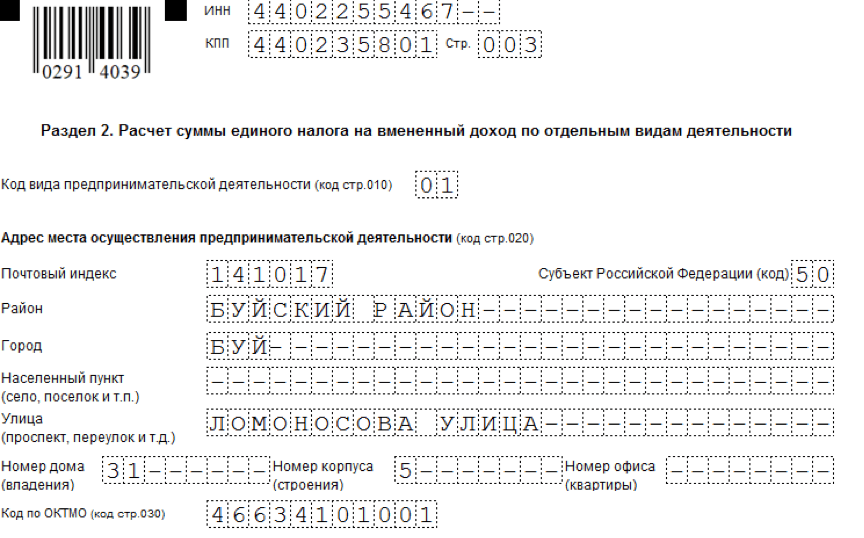

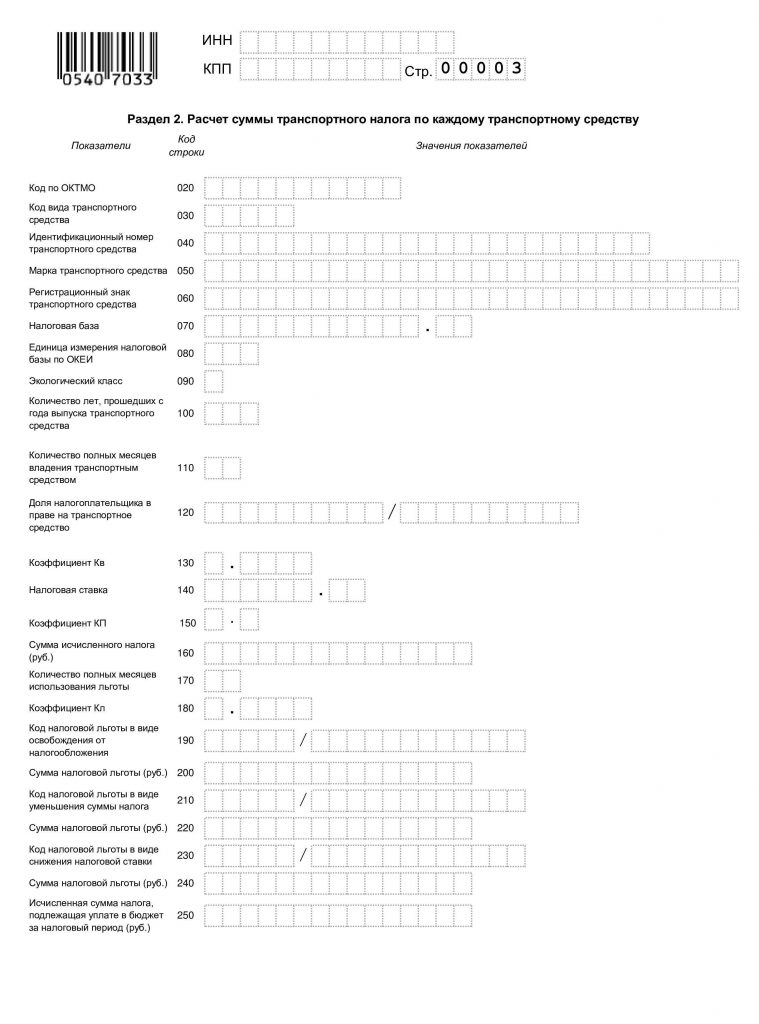

Раздел 2 декларации по транспортному налогу

Теперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

- Строка 020 — код ОКТМО.

- Строка 030 — код вида ТС (его берут из приложения № 5 к Порядку заполнения декларации).

- Строка 040 — идентификационный номер ТС (для наземных ТС это VIN).

- Строка 050 — марка ТС (берется из документа о его государственной регистрации).

- Строка 060 — регистрационный знак ТС.

- Строка 070 — дата регистрации ТС (по документу о госрегистрации ТС).

- Строка 080 — дата прекращения регистрации ТС.

- Строка 090 — налоговая база (для автомобилей это мощность двигателя в лошадиных силах).

- Строка 100 — код единицы измерения налоговой базы (из приложения № 6 к Порядку заполнения декларации).

- Строка 110 — экологический класс ТС. Указывается, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса (данные можно взять из ПТС).

- Строка 120 — срок использования ТС. Он определяется в календарных годах считая от года выпуска и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования (см. «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»).

- Строка 130 — год выпуска (при наличии) ТС.

- Строка 140 — количество полных месяцев владения ТС в отчетном году (см. «Размер транспортного налога зависит от срока «зарегистрированного» владения ТС»).

- Строка 150 — доля налогоплательщика в праве на ТС.

- Строка 160 — коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей).

- Строка 170 — ставка налога.

- Строка 180 — повышающий коэффициент (Кп), установленный п. 2 ст. 362 НК РФ.

- Строка 190 — сумма исчисленного налога.

- Строки 200–270 — налоговые льготы.

- Строка 280 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 290 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 300 — сумма налога к уплате в бюджет.

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 03.03.2017 № БС-4-21/3897@.

Итоги

Декларацию по транспортному налогу обязаны представлять в налоговые органы юридические лица, на которые зарегистрированы транспортные средства. Срок — не позднее 1 февраля года, следующего за налоговым периодом. Но в 2020 году 1 февраля — суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020г.

Для отчета за 2019 год используйте бланк декларации, утвержденный приказом Минфина России от 05. 12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Источники:

- налоговый кодекс РФ

- приказ Минфина России от 05.12.2016 № ММВ-7-21/668@

Новый порядок налогообложения имущества организаций | ФНС России

Что нового с 2020 года?

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее.

..)

..)

Что нового с 2021 года?

- Отменяются декларации по транспортному и земельному налогам для организаций (Подробнее…)

- Устанавливаются единые сроки уплаты транспортного и земельного налогов для организаций — не позднее 1 марта (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (Подробнее…)

Что нового с 2022 года?

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее.

..)

..)

Что нового с 2023 года?

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее…)

- Устанавливается новый срок уплаты налогов на имущество организаций — не позднее 28 февраля (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения (Подробнее…)

- Утверждена новая форма налоговой декларации по налогу на имущество организаций (Подробнее…)

Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций

Что такое заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций?

С налогового периода 2020 года Федеральным законом от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налоговой инспекции отсутствуют, то по информации, указанной в заявлении, она запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

За период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2020 году налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по транспортному и земельному налогам.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Упрощенный порядок представления налоговой декларации по налогу на имущество организаций

Что такое упрощенный порядок представления налоговой декларации по налогу на имущество организаций

С налогового периода 2020 года налогоплательщик по налогу на имущество организаций (далее – налог), состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один.

Вышеуказанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Бездекларационный порядок налогообложения транспортных средств и земельных участков организаций

Что такое бездекларационный порядок налогообложения транспортных средств и земельных участков организаций?

С налогового периода 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно с 2021 года вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов (пункты 4-7 статьи 363 и пункт 5 статьи 397 НК РФ).

В течение 2021 г., налоговыми органами будет обеспечен прием налоговых деклараций (уточненных налоговых деклараций) по транспортному налогу и по земельному налогу только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, с налогового периода 2021 года пунктами 68, 77 статьи 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» устанавливаются единые сроки уплаты транспортного и земельного налогов: налоги подлежат уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Обязанность представлять сообщение о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). При этом в целях обеспечения полноты уплаты транспортного и земельного налогов налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах этих налогов.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога и (или) сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, и (или) правоустанавливающих (правоудостоверяющих) документов на земельные участки представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога и (или) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по транспортному налогу и (или) заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.![]()

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С налогового периода 2022 г. Федеральным законом от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков — российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налогового органа отсутствуют, то по информации, указанной в заявлении, он запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

Представление заявления, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса Российской Федерации.

За период в течение 2022 г. в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2022 г. налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по налогу на имущество организаций.

КАК СВЕРИТЬ С НАЛОГОВЫМ ОРГАНОМ СВЕДЕНИЯ ОБ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 г. и последующие периоды) вступает в силу часть 5 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Одновременно вводится порядок направления российским организациям сообщений налоговых органов об исчисленной сумме указанного налога.

Для подготовки ко вступлению в силу перечисленных положений налогоплательщики — организации могут обратиться в налоговый орган по месту нахождения указанных объектов налогообложения за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов недвижимости. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров, кадастров, перечней и т.п.), просим сообщить об этом в налоговый орган по месту нахождения недвижимого имущества с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

- Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

- Письмо ФНС России от 10.08.2021 № СД-4-21/11246@ «О некоторых вопросах реализации Плана контрольных событий проекта «Бездекларационное администрирование налога на имущество организаций»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

СРОК УПЛАТЫ НАЛОГОВ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

С налогового периода 2022 года на имущество организаций, транспортный налог и земельный налог организациям необходимо оплачивать не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

С налогового периода 2023 года налог на имущество организаций, транспортный налог и земельный налог организациям необходимо оплачивать не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

ОТМЕНЕНЫ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.![]() 07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении вышеуказанных объектов налогообложения составление, передача (направление) налоговыми органами налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, рассмотрение пояснений и (или) документов и передача (направление) уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, которые предусмотрены пунктами 4 — 7 статьи 363 НК РФ.

ПО ВСЕМ ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ ОТМЕНЕНА НАЛОГОВАЯ ОТЧЁТНОСТЬ, ЗА ИСКЛЮЧЕНИЕМ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СРЕДНЕГОДОВОЙ СТОИМОСТИ

С 1 января 2021 г. введено бездекларационное администрирование транспортного налога и земельного налога организаций (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

С 1 января 2023 г. введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

ОБЯЗАННОСТЬ ПРЕДСТАВЛЯТЬ СООБЩЕНИЯ О НАЛИЧИИ У ОРГАНИЗАЦИИ ОБЪЕКТОВ НЕДВИЖИМОГО ИМУЩЕСТВА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

С 2023 года налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме налога на имущество организаций в отношении этого объекта недвижимого имущества или если организация применяет налоговую льготу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

НОВАЯ ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

За налоговый период 2022 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций (в том числе в случае реорганизации или ликвидации) представляются по форме и форма, утвержденным приказом ФНС России от 24.![]() 08.2022 № ЕД-7-21/766@.

08.2022 № ЕД-7-21/766@.

Уточненные налоговые декларации за налоговый период 2021 года и ранее представляются в налоговый орган по месту учета организации по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 24.08.2022 № ЕД-7-21/766@, доведены письмом ФНС России от 21.10.2022 № БС-4-21/14195@.

Полезные материалы

Комментарий к Федеральному закону от 15.04.2019 № 63-ФЗ (по вопросам налогообложения имущества) (Налоговая политика и практика № 6, 2019 г.)

pdf (3 211 кб)

Комментарий к Федеральному закону от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (по вопросам налогообложения имущества)» (Налоговая политика и практика № 11, 2019 г.)

pdf (1 369 кб)

Бездекларационный порядок администрирования налогообложения транспортных средств и земельных участков организаций: комментарий к ключевым нормативным правовым актам Федеральной налоговой службы (Налоговая политика и практика № 2, 2020 г. )

)

pdf (3 002 кб)

Заявительный порядок предоставления льгот по транспортному и земельному налогам организаций и другие новеллы налогообложения имущества с 2020 года (Налоговая политика и практика № 2, 2020 г.

pdf (2 434 кб)

Defense Finance and Accounting Service > CivilianEmployees > Постоянное изменение места жительства для гражданских лиц (PCS) > Руководство по правам на PCS для гражданских лиц > Пособие по подоходному налогу при переселении (RITA)

Служба финансов и бухгалтерского учета Министерства обороны > CivilianEmployees > Постоянное изменение места жительства для гражданских лиц (PCS) > Руководство по правам на PCS для гражданских лиц > Пособие по подоходному налогу при переселении (RITA)Перейти к основному содержанию (нажмите Enter).

HomeCivilianEmployeesCivilian Постоянное изменение места жительства (PCS)Civilian PCS Entitlement Guide Пособие по подоходному налогу при переселении (RITA)

Служба поддержки клиентов

Ресурсы

askDFAS

RITA возмещает правомочному переведенному сотруднику практически все дополнительные федеральные, местные и местные подоходные налоги , понесенные в результате получения налогооблагаемого дохода от поездок. Заработная плата/доход W-2 и удержанные суммы сообщаются в IRS. Для того, чтобы иметь право на участие в программе RITA, туристические формы W-2 должны быть включены в ваш налогооблагаемый доход в форме IRS 1040. RITA применяется к налогооблагаемым возмещениям, полученным в предыдущем году.

Заработная плата/доход W-2 и удержанные суммы сообщаются в IRS. Для того, чтобы иметь право на участие в программе RITA, туристические формы W-2 должны быть включены в ваш налогооблагаемый доход в форме IRS 1040. RITA применяется к налогооблагаемым возмещениям, полученным в предыдущем году.

| Краткие советы | Что нужно знать :

|

| Важная информация |

Войдите в SmartVoucher, используя свой идентификатор пользователя и пароль CAC или myPay. Выберите «Создать новый ваучер», затем выберите «PCS» и «DoD Civilian», и вы сможете создать и подать заявку RITA и подтверждающие документы в электронном виде. Чтобы получить руководство по заполнению ваучера, нажмите здесь! |

| Электронные учебники | Нужна помощь при заполнении формы? Ознакомьтесь с нашими электронными учебниками по видео YouTube , чтобы получить дополнительную помощь. |

Как заполнить форму DD 1351-2 для льготы по подоходному налогу при переезде

Блок 1 : Оплата: Электронный перевод средств (EFT) является обязательным. Отправьте форму SF 1199 или DD 2762 с обновленной информацией о банковском счете.

Раздельная выплата: Если вы хотите, чтобы средства перечислялись непосредственно на вашу государственную проездную карту, поставьте «x» в блоке и укажите сумму в долларах, которая будет применена. Если ваша сумма возмещения меньше запрошенной суммы, вся сумма возмещения будет применена к государственной проездной карте.

Блок 2 : Имя: Фамилия, имя и инициал отчества сотрудника.

Блок 3 : Уровень сотрудника.

Блок 4: Номер социального обеспечения сотрудника — полный 9цифры.

Блок 5: Укажите «PCS» и «Член/Сотрудник».![]()

Блоки 6a-6d: Действительный почтовый адрес.

Блок 6e: Действительные и разборчивые адреса электронной почты.

Блок 7: Телефон в дневное время.

Блок 8: Номер заказа/разрешения, указанный в первоначальных заказах (см. DD Form1614 Block 25).

Блок 9: Перечислите любые и все предыдущие платежи, выплаченные из любого финансового отдела, относящиеся к запрашиваемому периоду поездки. Укажите «0,00», если вы не получали никаких платежей.

Блок 10: Этот блок можно использовать, чтобы сделать примечание, чтобы объяснить что-либо бюро путешествий, если это применимо (например, Дополнение к…) См. DD Form1614 Блок 8).

Блоки 12-17: Не требуется заполнять для RITA

Блоки 18 a-d: 20XX RITA (Год, указанный в заявлении, должен совпадать с годом, указанным в форме W-2)

Блок 19: Не применимо.

Блок 20а и б: Подпись путешественника и дата подписания. Не забывайте дату в блоке 20B, даже если она есть в вашей цифровой подписи. Дата подписания должна быть в день или после заявленной окончательной даты.

Блок 20c-f: Подпись рецензента и дата подписания. Все части (20c, 20d, 20e и 20f) должны быть заполнены, иначе ваучер будет возвращен. Дата подписи должна быть в тот же день или после путешественника.

Блок 21: Требуется для утверждения постфактум.

Блок 22: Не применимо.

Блоки 23–28: Неприменимо

Relo

Форма подтверждения налогового вычета по катиону **Если вы подали совместную налоговую декларацию, убедитесь, что ваш супруг(а) подписал и датирует форму**Руководство по правам»

Страница обновлена 28 января 2021 г.

Вычеты | Налог Вирджинии

В дополнение к перечисленным ниже вычетам, закон Вирджинии разрешает несколько вычетов из дохода , которые могут уменьшить ваши налоговые обязательства.

Стандартный вычет

Если вы заявили о стандартном вычете в своей декларации по федеральному подоходному налогу, вы также должны заявить о стандартном вычете в своей декларации в штате Вирджиния. Стандартные суммы вычетов в Вирджинии:

| Статус регистрации | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — Одноместный | 8000 долларов |

| 2 | Все возвраты — женаты, подача документов совместно | 16 000 долларов США |

| 3 | Форма 760 (резидент) — Замужем, подача отдельных деклараций | 8000 долларов |

| 3 | Форма 760PY (неполный год проживания) — Замужем, подача отдельных деклараций | 8000 долларов США* |

| 3 | Форма 763 (нерезидент) — Женат, супруг не имеет дохода из какого-либо источника | 8000 долларов |

| 4 | Форма 760 (резидент) | н/д |

| 4 | Форма 760-PY (неполный год проживания) — Замужем, подача раздельной декларации по комбинированной декларации | 16 000 долларов США* |

| 4 | Форма 763 (нерезиденты) — Замужем, подача отдельных деклараций | 8000 долларов |

* Резиденты, проживающие неполный год, должны пропорционально распределить стандартный вычет в зависимости от периода проживания. Для получения дополнительной информации см. инструкции для формы 760-PY .

Для получения дополнительной информации см. инструкции для формы 760-PY .

Детализированные вычеты по Вирджинии

Если вы перечисляете свои вычеты в своей декларации по федеральному подоходному налогу, вы также должны указать их в своей декларации по Вирджинии. Завершите Вирджиния, График А и прикрепите его к своей декларации. Вы можете претендовать на большую часть тех же вычетов по своей декларации в Вирджинии, что и в федеральном Приложении A.

Жители, проживающие неполный год

Жители, проживающие неполный год, должны выполнить расчет, используя только вычеты, выплачиваемые в период проживания в Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную декларацию по федеральному подоходному налогу, но ваш статус подачи Вирджиния состоит в браке, подающем раздельную декларацию, вам необходимо разделить свои вычеты между обоими супругами. Как правило, вы можете потребовать вычеты, за которые заплатили лично. Если вы не можете отдельно учитывать отчисления, вы можете распределить их исходя из процента дохода на каждого из супругов. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете потребовать 25% от общей суммы вычетов по статьям из федеральной таблицы A.

Как правило, вы можете потребовать вычеты, за которые заплатили лично. Если вы не можете отдельно учитывать отчисления, вы можете распределить их исходя из процента дохода на каждого из супругов. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете потребовать 25% от общей суммы вычетов по статьям из федеральной таблицы A.

Другие вычеты

Расходы на уход за детьми и иждивенцами

Вы можете претендовать на этот вычет, если:

- Вы имели право требовать зачет расходов на уход за детьми и иждивенцами в вашей федеральной налоговой декларации.

- Вы можете требовать вычета из Вирджинии, даже если вы не смогли получить федеральный кредит.

Сколько стоит вычет?

Сумма вычета равна сумме расходов на уход за детьми и иждивенцами, используемой для расчета федерального кредита ( , а не сумма федерального кредита). Максимально допустимая сумма вычета зависит от количества иждивенцев:

Максимально допустимая сумма вычета зависит от количества иждивенцев:

- 3000 долларов США на одного иждивенца

- 6000 долларов США для двух и более иждивенцев

Остерегайтесь типичных ошибок!

Многие люди вычитают сумму своего федерального кредита при возвращении в Вирджинию. В результате они не претендуют на полную сумму вычета, на которую имеют право, поэтому платят больше налога, чем должны. Помните, что сумма вычета равна той же сумме, которую вы использовали для расчета федерального кредита, а не суммы федерального кредита.

Вычет за приемных родителей

Приемные родители могут требовать вычета в размере 1000 долларов США за каждого ребенка, проживающего в их доме на постоянном приемном попечении, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении их федерального и Виргинского декларации по налогу на прибыль.

Плата за скрининг костного мозга

Укажите сумму сбора, уплаченного за первоначальный скрининг для того, чтобы стать возможным донором костного мозга, при условии, что вам не возместили этот сбор и вы не потребовали вычета сбора в своей федеральной декларации.

Сберегательный план колледжа Вирджинии Предоплаченные платежи по контракту на обучение и взносы на сберегательный счет колледжа

Если вам не исполнилось 70 лет на 31 декабря налогового года или ранее, укажите меньшее из 4000 долларов США или суммы, внесенной в течение налогового года для каждого Аккаунт Virginia529 (Virginia 529 prePAID, Virginia 529 inVEST, College America, CollegeWealth). Если вы внесли более 4000 долларов США на каждый счет в течение налогового года, вы можете перенести любые невычтенные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет или больше на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может потребовать вычет за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может получить вычет в размере 20% от невозмещаемой стоимости обучения, понесенной в связи с посещением курсов непрерывного педагогического образования, которые необходимы в качестве условия трудоустройства, при условии, что эти расходы не были вычтены из федерального бюджета. валовой доход за вычетом разрешенных законом удержаний.

валовой доход за вычетом разрешенных законом удержаний.

Долгосрочные медицинские страховые взносы

Укажите сумму страховых взносов, уплаченных за долгосрочное медицинское страхование, при условии, что вы не требовали вычета долгосрочных медицинских страховых взносов в своей федеральной налоговой декларации. Вычет страховых взносов на долгосрочное медицинское обслуживание в штате Вирджиния полностью запрещен, если вы заявили о вычете из федерального подоходного налога любой суммы страховых взносов на долгосрочное медицинское обслуживание, уплаченных в течение налогового года.

Программа и фонд грантов на строительство государственных школ штата Вирджиния

Введите общую сумму взносов в программу и фонд грантов на строительство государственных школ штата Вирджиния при условии, что вы не потребовали вычета этой суммы в своей декларации по федеральному подоходному налогу.

Выкуп квот на табачные изделия

Позволяет вычесть из налогооблагаемого дохода платежи, полученные в предыдущем году в соответствии с Программой выкупа квот на табачные изделия Закона о создании рабочих мест в США от 2004 г. , в пределах, включенных в федеральный скорректированный валовой доход. Например, из декларации по Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году.который включен в ваш федеральный скорректированный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашей декларации по Вирджинии за 2021 год. Физические лица не могут требовать вычета платежа, который был или будет вычтен корпорацией, если вычет не указан в Приложении VK-1, которое вы получили от S-корпорации. Если вы выбрали оплату в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы решили получить единовременный платеж, 10% прибыли, признанной для федеральных целей в том году, когда был получен платеж, могут быть вычтены в следующем году и в каждом из 9 месяцев.последующие налоговые годы.

, в пределах, включенных в федеральный скорректированный валовой доход. Например, из декларации по Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году.который включен в ваш федеральный скорректированный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашей декларации по Вирджинии за 2021 год. Физические лица не могут требовать вычета платежа, который был или будет вычтен корпорацией, если вычет не указан в Приложении VK-1, которое вы получили от S-корпорации. Если вы выбрали оплату в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы решили получить единовременный платеж, 10% прибыли, признанной для федеральных целей в том году, когда был получен платеж, могут быть вычтены в следующем году и в каждом из 9 месяцев.последующие налоговые годы.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или приборы

Позволяет вычесть подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов США в год.![]() Если вы подаете совместную декларацию, вы можете вычесть до 1000 долларов США.

Если вы подаете совместную декларацию, вы можете вычесть до 1000 долларов США.

Расходы на донорство органов и тканей

Позволяет вычесть невозмещенные расходы, оплаченные живым донором органов и тканей, которые не были учтены в качестве медицинского вычета в декларации налогоплательщика по федеральному подоходному налогу. Сумма вычета меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактической уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным вычетом за милю, предусмотренным федеральным Приложением A. Если вы использовали фактические расходы для благотворительного вычета за милю, и эти расходы были меньше 18 центов за милю, то Вы можете использовать разницу между фактическими расходами и 18 центами за милю.

Налог на франшизу банка Вирджиния

От акционера банка может потребоваться внести определенные коррективы в его или ее федеральный скорректированный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу банка Вирджиния для целей налогообложения штата ( Кодекс штата Вирджиния § 58.1-1207 ) и (2) принял решение облагаться налогом как корпорация малого бизнеса (корпорация S) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу банка Вирджиния для целей налогообложения штата ( Кодекс штата Вирджиния § 58.1-1207 ) и (2) принял решение облагаться налогом как корпорация малого бизнеса (корпорация S) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Расчет налогового вычета по франшизе банка Вирджиния

От акционера банка может потребоваться внести определенные коррективы в его или ее федеральный скорректированный валовой доход. Заполните таблицу ниже, чтобы определить сумму корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите сумму здесь _____________

- Если ваша распределяемая доля убытков или отчислений банка была включена в федеральный скорректированный валовой доход, введите сумму здесь.

_____________________

_____________________ - Введите стоимость любых выплат, выплаченных или распределенных вам банком, в той мере, в какой такие выплаты были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a. Это чистая сумма вашего вычета. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a, и заполнить поле с пометкой «УБЫТОК». _____________________

Доход от реализации имущества дилером

Позволяет корректировать определенный доход от реализации имущества дилером, осуществленной 1 января 2009 г. или позднее. В год реализации корректировка будет представлять собой вычет прибыли, связанной с платежами в рассрочку, в будущих налоговых годах при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбирать отчетность о доходах в рассрочку, и (ii) дилер выбирает учет дохода в рассрочку для целей Вирджинии на или до истечения установленного законодательством срока подачи налогоплательщиком декларации по налогу на прибыль.![]() В последующие налогооблагаемые годы корректировка будет добавлена к прибыли, относящейся к любым платежам, сделанным в течение налогового года в отношении отчуждения. В годы, следующие за годом реализации, налогоплательщик должен будет добавить обратно сумму, которая была бы указана в отчете по методу рассрочки. Каждое распоряжение должно отслеживаться отдельно для целей этой корректировки.

В последующие налогооблагаемые годы корректировка будет добавлена к прибыли, относящейся к любым платежам, сделанным в течение налогового года в отношении отчуждения. В годы, следующие за годом реализации, налогоплательщик должен будет добавить обратно сумму, которая была бы указана в отчете по методу рассрочки. Каждое распоряжение должно отслеживаться отдельно для целей этой корректировки.

Предоплаченные страховые взносы на похороны, медицинское и стоматологическое страхование

Вам может быть разрешен вычет платежей по (i) предоплаченному страховому полису на похороны, который покрывает вас, или (ii) взносам по медицинскому или стоматологическому страхованию любого лица, за которого вы можете претендовать вычет таких премий в соответствии с федеральным законодательством о подоходном налоге. Чтобы иметь право на этот вычет, вы должны быть в возрасте 66 лет или старше, иметь заработанный доход не менее 20 000 долларов США за налоговый год и федеральный скорректированный валовой доход, не превышающий 30 000 долларов США за налоговый год.![]() Вычет не допускается для какой-либо части страховых взносов, которые вам были возмещены, заявлены вычеты для целей федерального подоходного налога, заявлены другие вычеты или вычеты подоходного налога штата Вирджиния, или заявлены льготы по федеральному подоходному налогу или любому подоходному налогу штата Вирджиния. кредит.

Вычет не допускается для какой-либо части страховых взносов, которые вам были возмещены, заявлены вычеты для целей федерального подоходного налога, заявлены другие вычеты или вычеты подоходного налога штата Вирджиния, или заявлены льготы по федеральному подоходному налогу или любому подоходному налогу штата Вирджиния. кредит.

Взносы на счет ABLEnow

Вступает в силу для налоговых лет, начинающихся 1 января 2016 года или позже, вы можете требовать вычета суммы, внесенной в течение налогового года на счет ABLEnow, зарегистрированный в рамках Сберегательного плана колледжа Вирджинии. Вычеты не допускаются, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов США, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; однако ни в коем случае сумма, вычитаемая в любом налоговом году, не должна превышать 2000 долларов США на каждую учетную запись ABLEnow. Вычеты подлежат возврату в налоговом году или годах, в которых выплаты или возмещения произведены по любой причине, отличной от (i) оплаты квалифицированных расходов по нетрудоспособности; или (ii) смерть бенефициара. Участнику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее вычтенных сумм..

Вычеты подлежат возврату в налоговом году или годах, в которых выплаты или возмещения произведены по любой причине, отличной от (i) оплаты квалифицированных расходов по нетрудоспособности; или (ii) смерть бенефициара. Участнику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее вычтенных сумм..

Запрещенные деловые проценты

Если вам не было разрешено вычитать деловые проценты из вашей декларации по федеральному подоходному налогу в связи с §163(j) Налогового кодекса, вы можете вычесть 20% из них из подоходного налога штата Вирджиния. возвращаться. Начиная с вашего индивидуального подоходного налога за 2022 год (доходы, подлежащие уплате в 2023 году), процент, который вы можете вычесть из своей декларации в Вирджинии, увеличится до 30%.

Правомочные преподаватели

Вы можете претендовать на этот вычет, если:

- Вы отработали не менее 900 часов в государственной или частной начальной или средней школе Вирджинии в качестве

- Лицензированный учитель штата Вирджиния

- Инструктор

- Студенческий консультант

- Персонал с особыми потребностями

- Помощник студента

- Вы заплатили за одно или несколько из следующих действий:

- Курсы повышения квалификации

- Квалификационные предметы, используемые непосредственно на службе у ваших учеников, в том числе

- Книги

- Расходные материалы

- Компьютерное оборудование и программное обеспечение

- Другое учебное оборудование

- Дополнительные материалы

- Вам не возместили эти расходы

- Вы не заявляли о вычете этих расходов в своей декларации по федеральному подоходному налогу

Сколько стоит вычет?

- Сумма оплаченных расходов до 500 долларов США.

Об авторе