Образец заполнения формы 24001 при добавлении оквэд: Полная информация для работы бухгалтера

Заполнение формы Р24001 — постраничный пример 2023 года

- 11 октября 2021

- Просмотров:

- Автор статьи: tinkoff

Когда у индивидуального предпринимателя меняются данные, указанные в ЕГРИП, об этом должна узнать налоговая. ФНС обновит сведения в реестре до состояния актуальных. В форме не нужно заполнять все листы, понадобятся лишь те, которые соответствуют изменениям ИП. Важно учитывать требования к оформлению бланка, иначе заявление не примут и информация не обновится.

Содержание:

- Титульный лист — Страница 001

- Изменение личных сведений ИП — Лист А

- Смена документа, удостоверяющего личность, — Лист Б

- Изменение адреса места жительства в РФ — Лист В

- Изменение ВНЖ или РВП — Лист Г

- Смена кодов ОКВЭД — Лист Д

- Информация о заявителе — Лист Е

- Общие требования к заполнению формы Р24001

Автоматически сформировать заявление Р24001 для изменений ИП и подать онлайн

Форма заявления Р24001 — Создать заявление

- Сформировать заявление автоматически и подать онлайн

Укажите свои данные в форме, скачайте уже заполненное заявление Р24001 и все другие документы для смены данных в ЕГРИП.

Подайте документы онлайн с нашим сервисом или самостоятельно.

Сформировать заявление

Подайте документы онлайн с нашим сервисом или самостоятельно.

Сформировать заявление - Скачать шаблон Р24001 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р24001 для печати и заполнения от руки PDF, 1,2 МB

Подайте документы онлайн с нашим сервисом или самостоятельно.

Сформировать заявление

Подайте документы онлайн с нашим сервисом или самостоятельно.

Сформировать заявление1. Титульный лист — Страница 001

Титульный лист нужно подготовить всем индивидуальным предпринимателям, которые в 2023 году подают в налоговую форму Р24001. На странице 001 нужно внести сведения об ИП и причину подачи заявления.

Страница 001

В пункте 1 на странице 001 укажите данные ИП: его ОГРНИП и ФИО, согласно информации, которая содержится в ЕГРИП.

Если заявление подается из-за смены ФИО, на первой странице надо вписать прежние ФИО, которые фигурируют в выписке из ЕГРИП. Для новых ФИО предназначен лист А.

В пункте 2 нужно вписать код причины:

- 1 — подача заявления в связи с изменением сведений об ИП,

- 2 — в связи с исправлением ошибок.

В пункте 3 ИП может указать, изменить или исключить адрес своей электронной почты. Этот адрес будет находиться в публичном доступе и виден в выписке из ЕГРИП.

Адрес электронной почты в пункте 3 титульного листа — это не тот же адрес, что вы указываете на листе Е. Второй адрес – контактный, виден только ФНС и будет использован для отправки вам документов. Адреса могут совпадать.

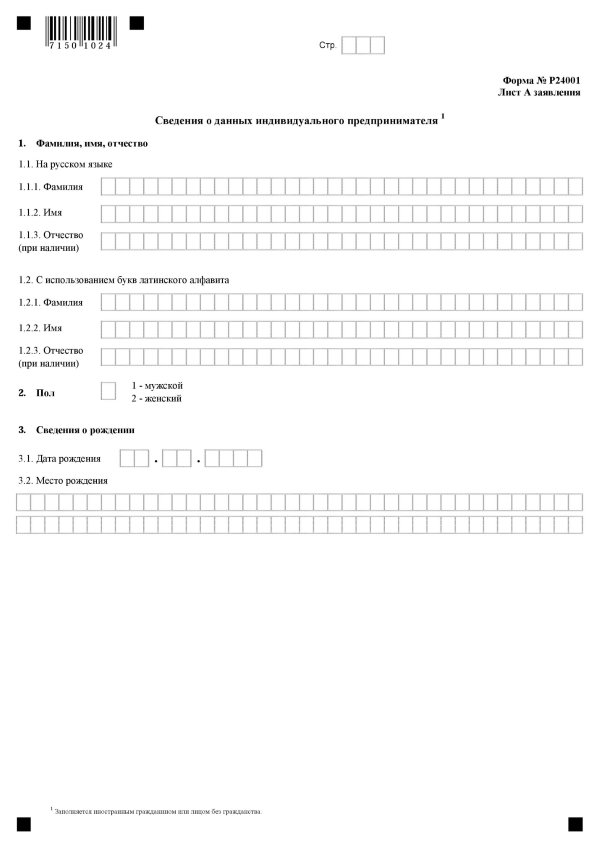

2. Изменение личных сведений ИП — Лист А

Лист А предназначен для заполнения при смене фамилии, имени или отчества, пола, данных о рождении и гражданства.

Лист А

В пункт 1.1 впишите ФИО русскими буквами, а в пункт 1. 2 — латиницей. Указывайте эти сведения по документу, удостоверяющему личность, или его нотариально заверенному переводу.

2 — латиницей. Указывайте эти сведения по документу, удостоверяющему личность, или его нотариально заверенному переводу.

В пункте 2 выберите нужное значение при изменении пола: «1» — мужской пол, «2» — женский пол.

Пункт 3 заполняется при изменении сведений о рождении: дате и месте рождения. Второе заполняется только гражданами России.

В пункте 4 проставьте цифровой код об изменении гражданства:

- «1» — гражданин РФ,

- «2» — иностранный гражданин,

- «3» — лицо без гражданства.

Для значения «2» внесите код страны гражданства ИП-иностранца по Общероссийскому классификатору стран мира.

Подробнее: Когда нужно сообщать в налоговую о смене фамилии ИП

3. Смена документа, удостоверяющего личность, — Лист Б

На листе Б указываются сведения о новом документе, удостоверяющем личность.

Лист Б

Внесите код вида документа. Так, «21» — это код паспорта гражданина Российской Федерации.

Так, «21» — это код паспорта гражданина Российской Федерации.

Серию и номер документа, дату выдачи, кем выдан документ, код подразделения вносите с теми же сокращениями, как и в документе.

При заполнении листа Б иностранцем некоторые поля могут остаться пустыми.

Нужна помощь в заполнении формы Р24001?

Введите свои данные, далее наш онлайн-сервис заполнит форму № Р24001 с учетом требований закона и ФНС. Это займёт не больше 15 минут. Готовое заявление можно скачать и распечатать с инструкцией по подаче. А можно воспользоваться удобным предложением и направить документы онлайн с нашим сервисом!

Онлайн-подачаСкачать документы

Онлайн-подачаСкачать документы

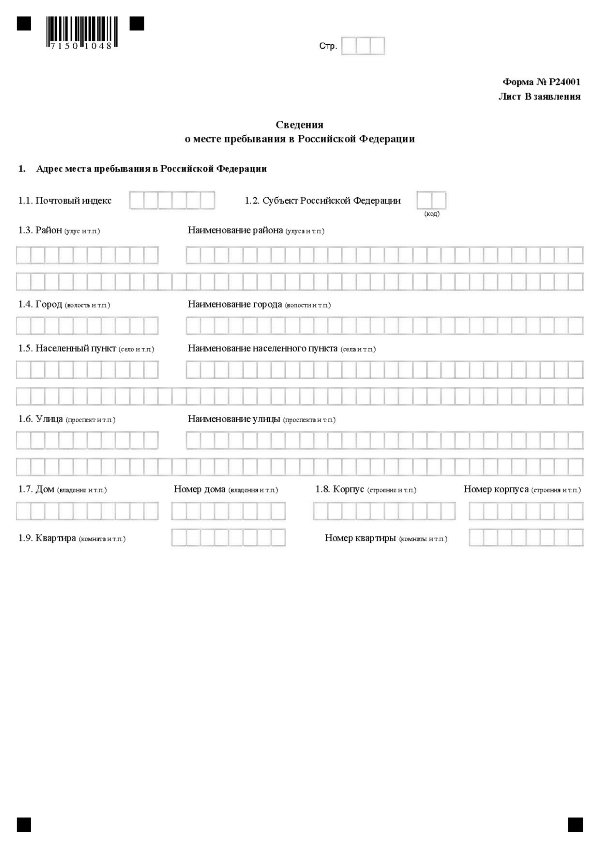

4. Изменение адреса места жительства в РФ — Лист В

На листе В напишите измененный адрес места жительства в России.

Лист В

В 2023 году, в связи с изменением формы № Р24001, добавлены поля для более удобного написания адреса индивидуального предпринимателя. Индекс теперь писать не нужно.

Адрес вносится так:

- Субъект РФ. Впишите двухзначный код.

- Муниципальное образование. Это муниципальный район, городской округ, сельское поселение и др. Укажите цифровое значение его вида и название.

- Населенный пункт. Город, деревня, село и др. Указываются вид и наименование.

- Далее внесите элементы:

- Планировочной структуры. Квартал, микрорайон, зона и др.,

- Улично-дорожной сети. Это улица, проезд, проспект, бульвар и др.,

- Сооружение. Можно заполнить до трёх полей. Это могут быть номер дома и корпуса, если они у вас есть в адресе.

- Помещение в пределах квартиры. Это поле заполняется, если присутствует указание на помещение в пределах другого помещения в здании.

Не уверены, что укажете адрес по новым требованиям правильно? Наш онлайн сервис подготовит все документы для смены данных об ИП в ЕГРИП и сам правильно определит и внесет элементы адреса.

К примеру, адрес ИП: г. Москва, ул. Верхняя, дом 1, квартира 122. Тогда заполнить лист В формы Р24001 нужно так:

- Код субъекта: «77»;

- Муниципальное образование: вид — «3» (внутригородская территория города федерального значения), наименование — «МУНИЦИПАЛЬНЫЙ ОКРУГ БЕГОВОЙ»;

- Городское поселение и т.д.: не заполняем;

- Населённый пункт: не заполняем;

- Элемент планировочной структуры: пропускаем;

- Элемент улично-дорожной сети: тип — «УЛ.», наименование — «ВЕРХНЯЯ»;

- Здание/сооружение: тип — «Д.

«, номер — «1»;

«, номер — «1»; - Помещение в пределах здания, сооружения: тип — «КВ.», номер — «122»;

- Помещение в пределах квартиры: не заполняем.

Когда вносите вид адресного объекта, укажите не полное название, а сокращенное. Например, «город» — «г.», «улица» — «ул.», «квартира» — «кв». Список допустимых сокращений можно найти в Приказе Минфина РФ N 171н от 05.11.2015 г.

Читайте также: Нужно ли уведомлять налоговую о смене адреса ИП в 2023 году

5. Изменение ВНЖ или РВП — Лист Г

Лист Г предназначен для ИП-иностранцев и лиц без гражданства, которые получили новое разрешение о временном пребывании (РВП) или вид на жительство (ВНЖ).

Лист Г

Выберите код подходящего документа:

- «1» – вид на жительство,

- «2» – разрешение на временное проживание.

Затем заполните поля, вписав номер документа, дату, орган и срок выдачи. О ВНЖ теперь можно указать, что он выдан бессрочно.

О ВНЖ теперь можно указать, что он выдан бессрочно.

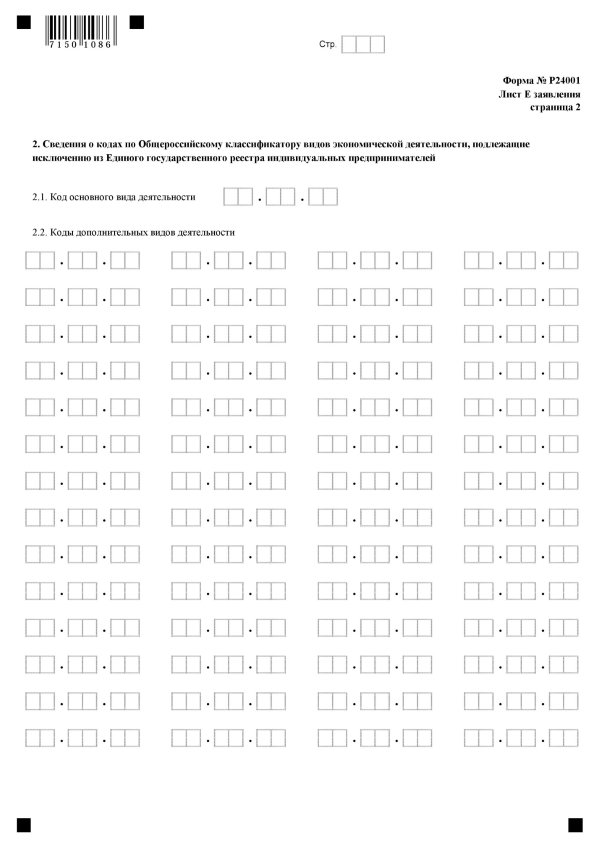

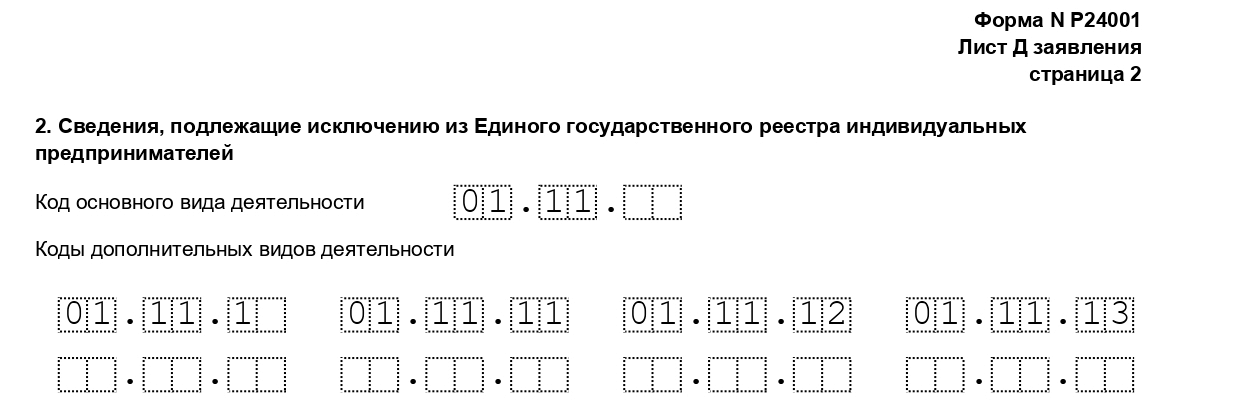

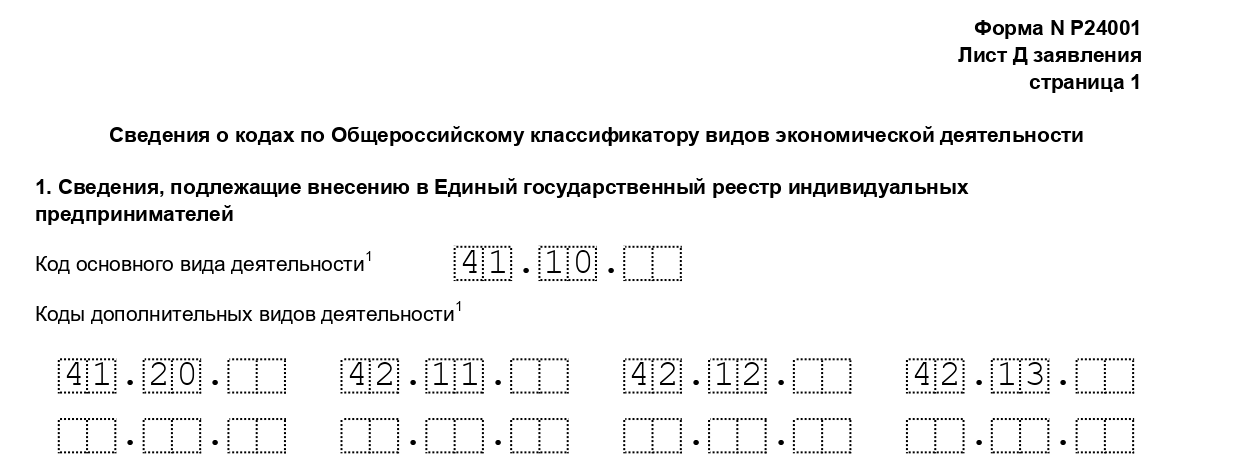

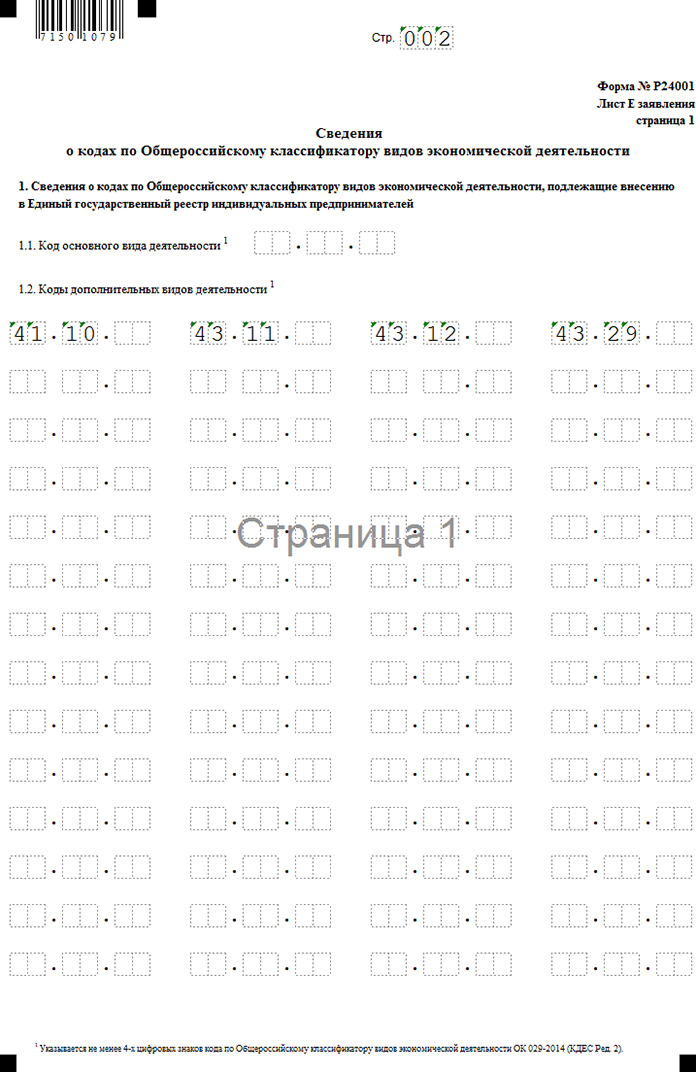

6. Смена кодов ОКВЭД — Лист Д

Лист Д нужно подготовить всем индивидуальным предпринимателям (и гражданам РФ, и иностранцам, и лицам без гражданства), решившим сменить коды ОКВЭД. При этом на странице 1 листа Д вносят коды видов деятельности, которые ИП хочет добавить, а на странице 2 — коды ОКВЭД, которые надо исключить из ЕГРИП. Коды деятельности следует вписывать согласно справочнику ОКВЭД-2.

Лист Д. Страница 1

Лист Д. Страница 2

При смене основного кода ОКВЭД следует заполнить обе страницы. А при смене дополнительных кодов — только подходящую страницу. Так, если вы только добавляете код, заполните страницу 1, а если только удаляете — страницу 2.

Для дополнительных видов деятельности теперь предусмотрено 68 полей. Если этого недостаточно — подготовьте еще лист Д.

Подробнее: Изменение кодов ОКВЭД по форме Р24001

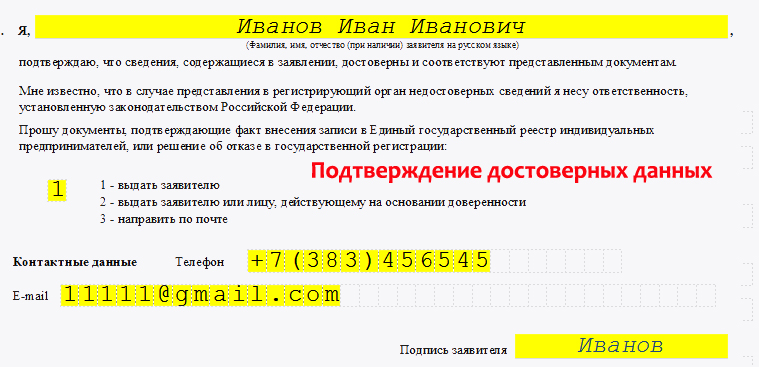

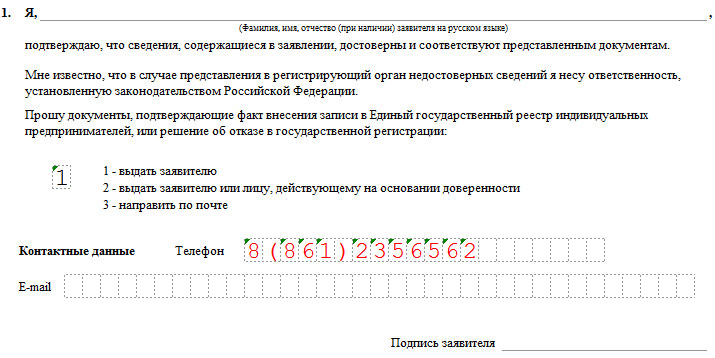

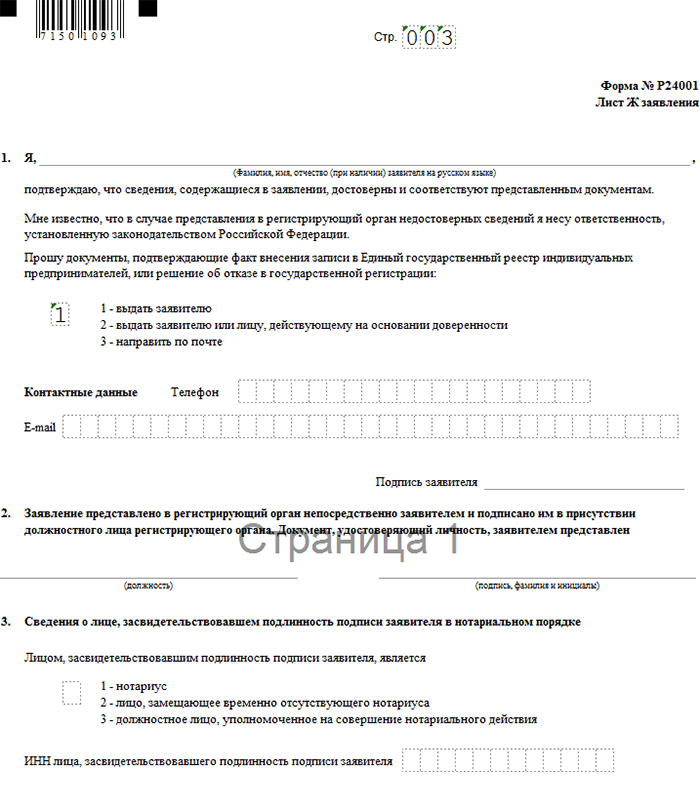

7. Информация о заявителе — Лист Е

Этот лист заполняют все заявители. На листе Е следует собственноручно написать свои ФИО и поставить подпись в присутствии сотрудника МФЦ, ИФНС или нотариуса. Если вы сменили ФИО, вы впишите свои новые фамилию, имя и отчество.

На листе Е следует собственноручно написать свои ФИО и поставить подпись в присутствии сотрудника МФЦ, ИФНС или нотариуса. Если вы сменили ФИО, вы впишите свои новые фамилию, имя и отчество.

Лист Е

Укажите в листе актуальную личную и контактную информацию.

В пункте 2 укажите адрес электронной почты, на который ФНС пришлет документы. Теперь в этом пункте можно проставить цифру «1» в специальном поле, если заявитель желает получить документы и в бумажном виде. При наличии такой отметки, бумажный вариант готовых документов вы сможете получить в месте их подачи.

В пункте 3 напишите свой контактный номер.

Пункты 4 и 5 не заполняйте.

8. Общие требования к заполнению формы Р24001

Вам нужно учитывать следующие требования к оформлению заявления по форме № Р24001, чтобы избежать отказа ФНС:

- При заполнении формы вручную нужно использовать чернила черного, синего или фиолетового цвета, а все буквы и символы писать заглавными и печатными,

- При заполнении на ПК следует использовать шрифт Courier New, размер 18, заглавные буквы,

- Одна ячейка — один символ,

- Распечатывать, нумеровать и передавать в ФНС надо только те листы, которые касаются вашей ситуации,

- Все сведения из документов вносите в форму точь-в-точь,

- Не ставьте прочерки в незаполненных полях, оставьте эти графы пустыми,

- Разрешена двусторонняя печать заявления,

- При указании контактного телефона не нужно писать скобки, пробелы, прочерки.

Но если вносите российский номер, он должен начинаться с +7, даже стационарный.

Но если вносите российский номер, он должен начинаться с +7, даже стационарный.

Подробнее: Внесение изменений в сведения об ИП

Сэкономьте время — направьте форму Р24001 в ФНС онлайн!

Не обязательно самостоятельно разбираться в правилах заполнения формы Р24001 — наш онлайн-сервис заполнит заявление за вас, учитывая все требования закона и ФНС к оформлению. Через наш сервис вы можете подать документы в налоговую онлайн, даже не выходя из дома — это быстро, надежно и удобно.

Подать Р24001 онлайн

Подать Р24001 онлайн

Постраничное заполнение формы Р24001 — пример 2023 года

- 28 сентября 2021

- Просмотров:

- Автор статьи: open

Индивидуальные предприниматели с с российским гражданством уведомляют налоговую только о смене деятельности и гражданства, подав форму Р24001 в ФНС. В случае смены ФИО, адреса, паспорта сведения в налоговую передает миграционный орган автоматически. Останется только проверить правильность переданных данных.

В случае смены ФИО, адреса, паспорта сведения в налоговую передает миграционный орган автоматически. Останется только проверить правильность переданных данных.

Но ИП-иностранцы и лица без гражданства обязаны сами сообщать в налоговую не только о смене направления деятельсноти, но и об изменении ФИО, гражданства, адреса и паспорта. Для этого также подается форма Р24001.

Содержание

- Титульный лист — Страница 001

- Смена личных данных об ИП — Лист А

- Изменение документа, удостоверяющего личность, — Лист Б

- Изменение адреса места жительства в РФ — Лист В

- Изменение ВНЖ или РВП — Лист Г

- Изменение видов деятельности — Лист Д

- Сведения о заявителе — Лист Е

- Общие требования к заполнению формы Р24001

Бланк заявления Р24001 для изменения сведений об ИП

Форма заявления Р24001 — Создать заявление

- Сформировать заявление автоматически

Укажите свои данные в форме, скачайте уже заполненное заявление Р24001 и все другие документы для внесения изменений в сведения об ИП в ЕГРИП.

Сформировать заявление

Сформировать заявление - Скачать шаблон Р24001 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р24001 для печати и заполнения от руки PDF, 1,2 МB

1. Титульный лист — Страница 001

Первую страницу заполняют все ИП, которые подают в налоговую форму Р24001. На этой странице указывается информация о предпринимателе и причина подачи заявления.

Страница 001

В пункте 1 на странице 001 укажите информацию об индивидуальном предпринимателе: его ОГРНИП и ФИО. Эти данные должны соответствовать той информации, которая содержится в ЕГРИП.

Эти данные должны соответствовать той информации, которая содержится в ЕГРИП.

Если заявление подается из-за смены ФИО, на первой странице надо вписать прежние ФИО, которые фигурируют в выписке из ЕГРИП. Для новых ФИО предназначен лист А.

В пункте 2 нужно вписать код причины:

- 1 — подача заявления в связи с изменением сведений об ИП,

- 2 — в связи с исправлением ошибок.

В пункте 3 ИП теперь имеет возможность указать, изменить или исключить адрес своей электронной почты. Этот адрес будет находиться в публичном доступе и виден в выписке из ЕГРИП.

Не путайте адрес электронной почты в пункте 3 титульного листа с тем, что вы указываете на листе Е. Второй адрес – контактный, виден только налоговой и будет использован для отправки вам документов. Адреса могут совпадать.

2. Смена личных данных об ИП — Лист А

Лист А заполняют при смене ФИО, пола, сведений о рождении и гражданства.

Лист А

В пункте 1.1 укажите ФИО русскими буквами, а в пункте 1.2 — латиницей. Вносите эти данные согласно документу, удостоверяющему личность, или его нотариально заверенному переводу.

В пункте 2 укажите подходящее значение при изменении пола: «1» — мужской пол, «2» — женский пол.

Пункт 3 нужно заполнить, если изменилась информация о рождении: дата и место рождения. Второе заполняется только гражданами России.

В пункте 4 проставьте цифровой код об изменении гражданства:

- «1» — гражданин РФ,

- «2» — иностранный гражданин,

- «3» — лицо без гражданства.

Для значения «2» внесите код страны гражданства ИП-иностранца по Общероссийскому классификатору стран мира.

Подробнее: Когда нужно сообщать в налоговую о смене фамилии ИП

3. Изменение документа, удостоверяющего личность — Лист Б

Лист Б предназначен для указания данных о новом документе, удостоверяющем личность.

Лист Б

Внесите код вида документа. К примеру, «21» — это код паспорта гражданина РФ.

Серию и номер документа, дату выдачи, кем выдан документ, код подразделения вносите с теми же сокращениями, как и в документе.

При заполнении листа Б иностранцем некоторые поля могут остаться пустыми. Так, если в документе иностранца, удостоверяющем личность, не указан код подразделения органа, выдавшего документ, то оставьте эту графу пустой.

Запутались в листах формы Р24001?

Скачайте уже заполненное заявление — в этом поможет наш бесплатный онлайн-сервис! Сервис учитывает все новые требования закона и налоговой. Просто заполните анкету, следуя подсказкам системы. Вы сможете скачать и распечатать документы. Также мы приложим инструкцию по подаче.

Подготовить заявление

Подготовить заявление

4. Изменение адреса места жительства в РФ — Лист В

На листе В напишите адрес места жительства в РФ.

Лист В

С 25.11.2020 г., в связи с изменением формы № Р24001, добавлены поля для более удобного написания адреса индивидуального предпринимателя. Индекс теперь не вносите. Адресные элементы указывайте согласно сведениям Государственного адресного реестра.

Индекс теперь не вносите. Адресные элементы указывайте согласно сведениям Государственного адресного реестра.

Адрес вносится так:

- Субъект РФ. Впишите двухзначный код.

- Муниципальное образование. Это муниципальный район, городской округ, сельское поселение и др. Укажите цифровое значение его вида и название.

- Населенный пункт. Город, деревня, село и др. Указываются вид и наименование.

- Далее внесите элементы:

- Планировочной структуры. Квартал, микрорайон, зона и др.,

- Улично-дорожной сети. Это улица, проезд, проспект, бульвар и др.,

- Сооружение. Можно заполнить до трёх полей. Это могут быть номер дома и корпуса, если они у вас есть в адресе.

- Помещение в пределах квартиры.

Это поле заполняется, если присутствует указание на помещение в пределах другого помещения в здании.

Это поле заполняется, если присутствует указание на помещение в пределах другого помещения в здании.

Не уверены, что укажете адрес по новым требованиям правильно? Наш онлайн-сервис подготовит все документы для смены данных об ИП в ЕГРИП и сам правильно определит и внесет элементы адреса. Это бесплатно!

К примеру, адрес ИП: г. Москва, ул. Верхняя, дом 1, квартира 122. Тогда заполнить лист В формы Р24001 нужно так:

- Код субъекта: «77»;

- Муниципальное образование: вид — «3» (внутригородская территория города федерального значения), наименование — «МУНИЦИПАЛЬНЫЙ ОКРУГ БЕГОВОЙ»;

- Городское поселение и т.д.: не заполняем;

- Населённый пункт: не заполняем;

- Элемент планировочной структуры: пропускаем;

- Элемент улично-дорожной сети: тип — «УЛ.

«, наименование — «ВЕРХНЯЯ»;

«, наименование — «ВЕРХНЯЯ»; - Здание/сооружение: тип — «Д.», номер — «1»;

- Помещение в пределах здания, сооружения: тип — «КВ.», номер — «122»;

- Помещение в пределах квартиры: не заполняем.

При указании вида адресного объекта пишите не полное название, а сокращение. Например «город» — «г.», «улица» — «ул.», «квартира» — «кв». Список допустимых сокращений можно найти в Приказе Минфина РФ N 171н от 05.11.2015 г.

5. Изменение ВНЖ или РВП — Лист Г

Лист Г отведен для иностранцев и лиц без гражданства, которые получили новое разрешение о временном пребывании (РВП) или вид на жительство (ВНЖ).

Лист Г

Выберите код подходящего документа:

- «1» – вид на жительство,

- «2» – разрешение на временное проживание.

Далее заполните поля, вписав номер документа, дату, орган и срок выдачи. О ВНЖ теперь можно указать, что он выдан бессрочно.

О ВНЖ теперь можно указать, что он выдан бессрочно.

6. Изменение видов деятельности — Лист Д

Лист Д заполняют все ИП, решившие сменить деятельность. При этом на странице 1 листа Д указывают коды ОКВЭД, которые предприниматель хочет добавить, а на странице 2 — коды ОКВЭД, которые надо исключить из ЕГРИП. Коды деятельности вносятся на основании справочника ОКВЭД-2.

Лист Д. Страница 1

Лист Д. Страница 2

Если вы меняете основной код, то заполните обе страницы. В случае с дополнительными кодами, заполняйте только ту страницу, которая соответствует вашей ситуации. То есть, если вы только добавляете код, заполните страницу 1, а если только удаляете — страницу 2.

Для дополнительных видов деятельности теперь предусмотрено 68 полей. Если этого недостаточно — подготовьте еще лист Д.

Подробнее: Изменение ОКВЭД по форме Р24001

7. Сведения о заявителе — Лист Е

Этот лист заполняют все заявители, независимо от гражданства. На листе Е следует собственноручно написать свои ФИО и поставить подпись в присутствии сотрудника МФЦ, ИФНС или нотариуса. Если вы сменили ФИО, вы впишите свои новые фамилию, имя и отчество.

На листе Е следует собственноручно написать свои ФИО и поставить подпись в присутствии сотрудника МФЦ, ИФНС или нотариуса. Если вы сменили ФИО, вы впишите свои новые фамилию, имя и отчество.

Лист Е

Если заявление будете отправлять почтой, с помощью курьера или подавать через представителя, тогда подпись надо заранее удостоверить нотариально. Для представителя следует оформить нотариальную доверенность.

Укажите в листе актуальную личную и контактную информацию.

В пункте 2 укажите адрес электронной почты, на который ФНС пришлет документы. Теперь в этом пункте можно проставить цифру «1» в специальном поле, если заявитель желает получить документы и в бумажном виде. При наличии такой отметки, бумажный вариант готовых документов вы сможете получить в месте их подачи.

В пункте 3 напишите свой контактный номер.

Пункты 4 и 5 не заполняйте.

8. Общие требования к заполнению формы Р24001

Форму Р24001 надо заполнять без ошибок. Если не будете соблюдать стандарты заполнения, налоговая программа не распознает ваш бланк, и вы получите отказ в приеме заявления. Во избежание отказа учитывайте обновленные требования:

Если не будете соблюдать стандарты заполнения, налоговая программа не распознает ваш бланк, и вы получите отказ в приеме заявления. Во избежание отказа учитывайте обновленные требования:

- Заполнять заявление надо или только вручную, или только на ПК,

- При ручном заполнении нужно использовать пасту черного, синего или фиолетового цвета, а все буквы и символы писать заглавными и печатными,

- При заполнении на ПК следует использовать шрифт Courier New, размер 18, заглавные буквы,

- В каждой клетке можно размещать только один знак,

- Распечатывать, нумеровать и передавать в ФНС надо только те листы, которые касаются вашей ситуации,

- Все сведения из документов вносите, используя такие же сокращения,

- Не ставьте прочерки в незаполненных полях, оставьте эти графы пустыми,

- Форму можно распечатать на обеих сторонах бумажного листа,

- При указании контактного телефона не нужно писать скобки, пробелы, прочерки.

Но если вносите российский номер, он должен начинаться с +7, даже стационарный.

Но если вносите российский номер, он должен начинаться с +7, даже стационарный.

Подробнее: Внесение изменений в сведения об ИП

Сэкономьте время и деньги —

заполните форму Р24001 бесплатно

С помощью нашего онлайн-сервиса вы можете заполнить заявление на изменение сведений об ИП без ошибок. При этом не надо думать о правилах заполнения. Программа сама заполняет нужные листы на основании введенных вами сведений, учитывая новые требования закона и ФНС. Останется скачать и распечатать форму с инструкцией по подаче.

Подготовить заявление

Подготовить заявление

Вопрос-ответ

Вопрос

Можно ли зарегистрировать ООО по домашнему адресу учредителя (директора)?

Ответ:

В соответствии с законодательством место нахождения юридического лица определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ, п. 2 ст. 4 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» организация может быть зарегистрирована по месту нахождения ее единоличного исполнительного органа или лица, которое может действовать от имени организации без доверенности. Обратите внимание, что должна быть возможность связи с компанией по зарегистрированному адресу (подпункт «в» пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ). Следует учитывать, что Федеральный закон от 08.02.1998 № 14-ФЗ не содержит каких-либо ограничений относительно места регистрации организации. Таким образом, ООО может быть зарегистрировано как на домашний адрес учредителя, так и на домашний адрес директора. (См. письмо ФНС России от 23.09.2011 № ПА-21-6/293, п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 61).

4 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» организация может быть зарегистрирована по месту нахождения ее единоличного исполнительного органа или лица, которое может действовать от имени организации без доверенности. Обратите внимание, что должна быть возможность связи с компанией по зарегистрированному адресу (подпункт «в» пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ). Следует учитывать, что Федеральный закон от 08.02.1998 № 14-ФЗ не содержит каких-либо ограничений относительно места регистрации организации. Таким образом, ООО может быть зарегистрировано как на домашний адрес учредителя, так и на домашний адрес директора. (См. письмо ФНС России от 23.09.2011 № ПА-21-6/293, п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 61).

Вопрос

Нужно ли ставить штамп в трудовых книжках сотрудников?

Ответ:

Печать в трудовой книжке работников должна проставляться только при ее наличии.![]() С 27.10.2016 в пп. 2 п. 2.2, абз. 2 п. 2.3 Инструкции по заполнению трудовых книжек (утв. приказом Минтруда РФ от 10.10.2003 № 69), внесены изменения, согласно которым печать организации или печать кадровой службы проставляется только при ее наличии. Кроме того, в письме от 31.10.2016 № 589н Минтруда России указано, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных в абзацы. 1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

С 27.10.2016 в пп. 2 п. 2.2, абз. 2 п. 2.3 Инструкции по заполнению трудовых книжек (утв. приказом Минтруда РФ от 10.10.2003 № 69), внесены изменения, согласно которым печать организации или печать кадровой службы проставляется только при ее наличии. Кроме того, в письме от 31.10.2016 № 589н Минтруда России указано, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных в абзацы. 1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

Вопрос

Правомерно ли проведение налоговой проверки в отношении прекратившего деятельность ИП?

Ответ:

Налоговая инспекция вправе проводить проверки (в том числе выездные) как действующих индивидуальных предпринимателей, так и физических лиц, утративших этот статус (прекративших предпринимательскую деятельность) и исключенных из ЕГРИП. Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п. 3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя.

Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п. 3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя. Налогоплательщик обязан обеспечить возможность должностным лицам, проводящим проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Также документы, необходимые для проверки, могут быть запрошены у налогоплательщика в порядке, установленном статьей 9.3 НК РФ. Аналогичной позиции придерживается Минфин России (см. письма от 10.03.2017 № 03-02-07/2/64141, от 23.01.2012 № 03-02-08/6). Налоговый контроль в форме проверок направлен на обеспечение исполнения обязанности по уплате налога или сбора, что заканчивается ликвидацией организации, а в случае физического лица — смертью налогоплательщика или признанием его как умершего (пп. 3, 4 п. 3 ст. 44 НК РФ). Об этом, ссылаясь на решение суда, сообщила ФНС России на своем сайте (решение от 12.04.19 г.№ СА-3-9/3547).

Налогоплательщик обязан обеспечить возможность должностным лицам, проводящим проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Также документы, необходимые для проверки, могут быть запрошены у налогоплательщика в порядке, установленном статьей 9.3 НК РФ. Аналогичной позиции придерживается Минфин России (см. письма от 10.03.2017 № 03-02-07/2/64141, от 23.01.2012 № 03-02-08/6). Налоговый контроль в форме проверок направлен на обеспечение исполнения обязанности по уплате налога или сбора, что заканчивается ликвидацией организации, а в случае физического лица — смертью налогоплательщика или признанием его как умершего (пп. 3, 4 п. 3 ст. 44 НК РФ). Об этом, ссылаясь на решение суда, сообщила ФНС России на своем сайте (решение от 12.04.19 г.№ СА-3-9/3547).

Вопрос

Имеет ли право инспекция проверять цены по сделкам, которые не считаются контролируемыми, но были совершены между взаимозависимыми лицами?

Ответ:

В п. 1 ст. 105.3 НК РФ установлено следующее: если условия сделок между взаимозависимыми лицами отличаются от условий сопоставимых сделок между несвязанными лицами, то учитываются все доходы, которые могли бы быть получены связанным лицом налоговые цели. Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок.

1 ст. 105.3 НК РФ установлено следующее: если условия сделок между взаимозависимыми лицами отличаются от условий сопоставимых сделок между несвязанными лицами, то учитываются все доходы, которые могли бы быть получены связанным лицом налоговые цели. Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок. Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее. Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105.

Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее. Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105. 17 НК РФ). Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г.

17 НК РФ). Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г. № Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

№ Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

Вопрос

Может ли инспекция выписать штраф за непредставление уведомления о контролируемой операции?

Ответ:

По общему правилу налогоплательщик обязан ежегодно уведомлять налоговые органы о совершенных контролируемых сделках (п. 1 ст. 105.16 НК РФ). Для этого в инспекцию по месту нахождения необходимо подать специальное уведомление не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). За непредставление установлен штраф в размере 5000 рублей. (Статья 129.4 НК РФ). В случае обнаружения проверкой в ходе налоговой проверки (мониторинга) контролируемых сделок, сведения о которых не представлялись, проверяющие обязаны уведомить об этом ФНС России (п. 6 ст. 105.16 НК РФ) , поскольку только Федеральная налоговая служба России уполномочена проверять контролируемые сделки (п. 1 ст. 105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

Вопрос

Может ли компания оплачивать абонементы на фитнес для сотрудников и каков порядок налогообложения этих выплат?

Ответ:

Оплата (частичная оплата) работникам занятий спортом (абонемент на посещение фитнес-клуба, бассейна, тренажерного зала и т.п.) может быть гарантирована коллективным договором, если туда включено соответствующее условие. Кроме того, оплата занятий спортом может рассматриваться не как часть «социального пакета», а как расходы на реализацию мероприятий по улучшению условий и охраны труда работников (ст. 226 ТК РФ, пункт 32 Стандартного перечня, утвержденного приказом Минздравсоцразвития России от 01.03.2012 № 181н). Так, можно компенсировать работникам занятия спортом в клубах и секциях, проводить физкультурно-спортивные мероприятия, приобретать спортивный инвентарь, создавать спортивные секции, площадки для занятий спортом и т. д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп.

д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп. 7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п.

7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п. 25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@).

25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@). Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Вопрос

Индивидуальный предприниматель изначально при регистрации в сведениях о кодах видов деятельности указал один вид деятельности — Общая врачебная практика (код по ОКВЭД — 86.21). Предприниматель применяет упрощенную систему налогообложения для данного вида деятельности. При этом он также получает доход от сдачи в аренду нежилого помещения. Деятельность по аренде имущества изначально не была заявлена при регистрации. Предусмотрены ли санкции за ведение деятельности, не указанной в ЕГРИП?

Ответ:

Государственная регистрация физического лица в качестве индивидуального предпринимателя (ИП) осуществляется на основании его заявления (по форме № Р21001 из приложения № 13 к приказу ФНС России № ММВ-7-6 /25@ от 25. 01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России.

01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России. Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13.

Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13. 08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

Вопрос

Компания сменила юридический адрес в середине года. Соответственно изменились КПП, ОКАТО, ИФНС. Часть НДФЛ перечисляется по старым КПП и ОКАТО, часть — по новым. Как правильно подать отчетность по НДФЛ?

Ответ:

Статья 84 НК РФ определяет порядок постановки на учет и снятия с учета организаций и физических лиц. В соответствии с п. 4 ст. 84 НК РФ, при изменении места нахождения организации снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. Постановка организации на учет в налоговом органе по новому месту нахождения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации. В соответствии с п. 2 ст. 230 НК РФ отчетность по НДФЛ должна представляться организацией в налоговый орган по месту регистрации. Следовательно, отчетность по НДФЛ сдается по новому месту регистрации.

Вопрос

Подскажите, пожалуйста, какой режим налогообложения выбрать для создания нового юридического лица. Планирую привезти польское оборудование для розлива напитков и газированной воды на территорию РФ и продать российским юридическим лицам и возможно странам СНГ с инжиниринговыми услугами.

Ответ:

Здравствуйте, в вашем случае по умолчанию мы предлагаем основной налоговый режим. При ввозе товаров на территорию Российской Федерации импортер должен исчислить НДС по ставке 10 % или 18 % в зависимости от вида ввозимых товаров (п. 5 ст. 164 НК РФ). Вид товара определяется по коду товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). Ставка налога на прибыль составляет 20 процентов. Для полного ответа, оцифровки деятельности и налогового планирования требуется дополнительная информация.

Вопрос

Здравствуйте, компания ежеквартально уплачивает авансовые платежи по налогу на прибыль. Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Ответ:

Привет. В соответствии с п. 1 ст. 272 НК РФ расходы по методу начисления признаются в том отчетном (налоговом) периоде, в котором они возникли исходя из условий совершения операций (независимо от времени фактической выплаты денежных средств или иной формы оплаты) . При отсутствии в сделке таких условий налогоплательщик вправе распределить расходы самостоятельно (абз. 2 п. 1 ст. 272 НК РФ). Соответственно, если из условий договора явно видно, что расходы налогоплательщика относятся к конкретному отчетному периоду, организация не вправе по своему усмотрению относить их к другому отчетному периоду.

Вопрос

Здравствуйте, компания планирует приобрести онлайн КПК. Нужно ли вести кассовую книгу по новому порядку использования ККТ?

Ответ:

Порядок ведения кассовых операций (кассовых книг) юридическими лицами утвержден Указанием Банка России от 11. 03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

Вопрос

Подскажите, при передаче бухгалтерии Вам на аутсорсинг в какой программе будет вестись бухгалтерия? В течение двух лет записи не велись. Какие документы нужны для восстановления?

Ответ:

Привет. Учет ведется в программе 1 Предприятие 8.3 Бухгалтерия и 1ЗУП 8.2 Заработная плата и управление персоналом. По вопросу восстановления бухгалтерского учета требуется как минимум выписка из банка. Для более полного понимания ситуации мы свяжемся с вами в ближайшее время.

Как сделать многостраничный тифф в фотошопе. Назначение файлов формата TIFF.

Открытие и конвертация программ. Как открыть tif файл

Открытие и конвертация программ. Как открыть tif файлЯ индивидуальный предприниматель. Моя небольшая фирма занимается разработкой и производством электроники. Пока нет возможности держать штатного бухгалтера, поэтому соответствующие вопросы решаю самостоятельно.

Однако решение одного вопроса затянулось на полгода.

Дело в том, что при регистрации ИП я выбрал несколько кодов экономической деятельности (ОКВЭД), среди которых было производство электротехнического оборудования, разработка программного обеспечения и еще некоторые из смежных отраслей. А еще был код 52.6.2 «Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная коммерция, в том числе Интернет)», т.к. у меня есть свой сайт и есть интернет-магазин. Когда я регистрировался, я не знал что среди этих кодов есть так называемый основной, который по какому-то стечению обстоятельств стал именно 52.6.2.

Честно говоря, я никогда не придавал этому значения, пока не решил поучаствовать в конкурсе на получение государственных субсидий. Когда я пришла в отдел предпринимательства и малого бизнеса в нашем городе и там рассказала о профиле своей деятельности, мне сразу же ответили, что вероятность получения субсидий от меня достаточно высока, т.к. в первую очередь они выдаются производственникам . Однако их очень удивил тот факт, что в моей выписке из ЕГРИП, которую я привел, основным видом деятельности является торговля. Мне сказали, что нужно срочно менять род деятельности, потому что в конкурсе идет официальная проверка, иначе я ее просто пройду.

Когда я пришла в отдел предпринимательства и малого бизнеса в нашем городе и там рассказала о профиле своей деятельности, мне сразу же ответили, что вероятность получения субсидий от меня достаточно высока, т.к. в первую очередь они выдаются производственникам . Однако их очень удивил тот факт, что в моей выписке из ЕГРИП, которую я привел, основным видом деятельности является торговля. Мне сказали, что нужно срочно менять род деятельности, потому что в конкурсе идет официальная проверка, иначе я ее просто пройду.

Приехал в офис, зашел в интернет и начал разбираться как поменять эти коды. Оказалось, что все очень просто и нужно заполнить простую форму (Р24001) всего на четырех страницах.

У меня есть подписка на систему электронного документооборота СБиС++, я быстро нашел там нужную форму, заполнил ее и нажал кнопку «Отправить» и тут…

Программа мне написала, что именно эта форма не могут быть отправлены в электронном виде и что вы должны идти в налоговую инспекцию самостоятельно. Ладно, решил я, прогуляюсь.

Ладно, решил я, прогуляюсь.

Пришла в свою налоговую и тут еще подарок — такие бланки не принимают!!! И вам придется идти в другую налоговую инспекцию, которая обслуживает для таких вещей весь город.

Ну вот я и приехал, честно отсидел два часа, а может и больше, и сдал эту форму.

Через десять дней мне на почту пришло уведомление, что мне отказано в регистрации по причине неправильного заполнения формы! А что там может быть не так, если там только мои ФИО? и цифровые коды?! Так что сами коды были неправильными.

Оказывается, когда я регистрировался в 2011 году, некоторые коды ОКВЭД были трехзначными, например, 72.2 «Разработка программного обеспечения и консультирование в этой области». А потом этот классификатор переделали и коды стали иметь не менее четырех цифр, то есть надо указывать 72,20 (с нулем на конце!!!).

Я, конечно, разозлился, но делать было нечего, исправил бланк и пошел обратно в налоговую. Просидев там три часа, я не успел его сдать, так как народу было очень много. На следующий день меня ждало еще одно разочарование. Заказала налоговую справку об отсутствии долга, а там у меня долг 6 копеек. В общем я уже не успел на конкурс и в итоге забил на него.

На следующий день меня ждало еще одно разочарование. Заказала налоговую справку об отсутствии долга, а там у меня долг 6 копеек. В общем я уже не успел на конкурс и в итоге забил на него.

Прошло полгода и даже чуть больше, и вот в один прекрасный день я получаю очередную небольшую порцию писем по системе СБиС++, среди которых есть одно, что что-то говорит о личном кабинете на сайте в налоговой для индивидуальные предприниматели.

Пользуюсь личным кабинетом как физическое лицо, и надо сказать делается это там довольно удобно. Ради интереса записался в ИП. Захожу на главную и вижу раздел «Услуги», где первый пункт «Внесение изменений в ЕГРИП». Ух ты, подумал я и кликнул туда мышкой.

Открыта новая страница с пошаговой инструкцией из трех пунктов:

- Подготовка заявки (предлагается использовать их бесплатную программу)

- Отправка заявки через сайт

- жду ответа

Вроде все просто…

Скачал программу, заполнил нужную форму и нажал кнопку «Собрать пакет». И тут открывается интересное окно:

И тут открывается интересное окно:

В нем нужно выбрать нужный налог (это и понятно), а также указать файл самого приложения. Мне это показалось странным, потому что, как правило, все документы передаются в формате XML, и программа их уже сгенерировала. А здесь нужен еще файл в одном из трех форматов (*.doc, *.docx, *.xls, *.xlsx, *.tiff).

Указываю полученный TIFF в программе и тут же получаю очередное сообщение о необходимости подписать его ЭЦП(ЭЦП).

У меня два ключа ЭЦП, один от СБиС++, второй от интернет банка. Программа без проблем согласилась подписать файл с любым из них. Если я правильно понимаю, для этой программы требуется КриптоПРО. На другом компьютере, где не было КриптоПРО, программа выдавала ошибку.

Итак, я использовал ключ от SBS++, после чего программа сгенерировала мне пакет в виде ZIP-архива, и я его успешно отправил через налоговую.

Через пару часов мне на почту пришло подтверждение, что от меня получено заявление, подписанное такой-то подписью.

Ну, я думаю, это здорово. Никуда ехать не надо, документы будут готовы через неделю. Но не тут то было! Через неделю мне пришло письмо, что мне отказано в регистрации!!! Почему? Опять неверные коды? Нет, коды правильные!

Оказывается, моего ФИО нет на последней странице. и подписи!!! Это такая ерунда! Я подписываю документ ЭЦП, а мне говорят, что нужна собственноручная подпись!

Полный ответ привожу ниже:

Документы для государственной регистрации не представлены:

КОМПЛЕКТ ДОКУМЕНТОВ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ, УСТАНОВЛЕННЫМ

ст.22.2 ФЕДЕРАЛЬНОГО ЗАКОНА № 129-ФЗ, Т.К. ЗАЯВЛЕНИЕ ПО ФОРМЕ P24001 ОФОРМЛЕНО НЕПРАВИЛЬНО.

РАЗДЕЛ 1 ЛИСТ Г. НЕ ЗАПОЛНЯЕТСЯ В СООТВЕТСТВИИ С ПУНКТОМ 15.11 ТРЕБОВАНИЙ, В РАЗДЕЛЕ 1 РЕГИСТРАЦИЯ ФИЗИЧЕСКОГО ЛИЦА В КАЧЕСТВЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ, В СООТВЕТСТВИИ С СТРОКИ, СВОЕЙ ЛИНИИ. В СЛУЧАЕ ПОДАЧИ ЗАЯВЛЕНИЯ В РЕГИСТРАЦИОННЫЙ ОРГАН ФИЗИЧЕСКИМ ЛИЦОМ, РЕГИСТРИРУЕМЫМ В КАЧЕСТВЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ, ИНДИВИДУАЛЬНОЕ ЛИЦО (ЗАЯВИТЕЛЬ) В СТРОКЕ ЗАЯВИТЕЛЬ.

ТАКИМ ОБРАЗОМ, СОГЛАСНО ПП. А п. 1 ст. 23 ФЕДЕРАЛЬНОГО ЗАКОНА от 08.08.2001 № 129-ФЗ. ПРЕДОСТАВЛЕН ОТКАЗ В ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

Немного подумал и сделал следующее.

Во-первых, я написал обращение в налоговую с просьбой разъяснить мне причину отказа и значение собственноручной подписи, которой не может быть в электронном документе. И необходимость в ней абсурдна, ведь есть ЭЦП. Отправляю такие документы через SBiC++ и проблем нет. К сожалению, я до сих пор не получил ответа на это обращение, хотя прошло 12 календарных дней.

Во-вторых, я отправила документы второй раз, но при этом сначала распечатала бланк на принтере, собственноручно написала ФИО. и подписал его. После этого я его отсканировал, сформировал многостраничный TIFF и отправил обратно в налоговую.

И что вы думаете? Через неделю получаю уведомление о том, что изменения внесены, вместе с электронными версиями документов. А еще написано, что оригиналы мне прислали обычной почтой!

Всё!

ОБНОВЛЕНИЕ

Получил ответ на свой запрос из налоговой инспекции. Уточнил сразу несколько моментов:

Уточнил сразу несколько моментов:

1. Межрайонная инспекция ФНС России № 2 по Рязанской области выполняет функции Единого регистрационного центра. Поэтому по вопросам внесения изменений в ЕГРИП, независимо от места регистрации, необходимо обращаться в данную налоговую инспекцию.

2. Согласно п. 9 требований к оформлению электронных документов, направляемых в регистрирующий орган, утвержденных приказом от 12.08.2011 № ЯК-7-6/489«Об утверждении Порядка направления в регистрирующий орган при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей электронных документов с использованием общедоступных информационно-телекоммуникационных сетей, в том числе сети Интернет, в том числе Единого портала государственных и муниципальных услуги», электронные документы, направляемые в регистрирующий орган в виде файлов с изображениями документов, отсканированных с бумажных носителей , оформленных в соответствии с требованиями законодательства Российской Федерации.

Посмотрел этот приказ, там действительно все это есть и, более того, даже приведены параметры сканирования:

Документы, содержащие несколько листов, сканируются в один файл.

10. Сканирование изображений документов осуществляется с учетом следующих требований:

- формат изображения: BW

- Разрешение: 300 * 300 точек на дюйм

- глубина цвета: 1 бит

- готовый формат файла: многостраничный TIF

Теперь хоть почти все стало понятно. Непонятно только одно, почему нельзя было сразу указать этот приказ на сайте налоговой. И почему в отказе, который я получил от налоговой после первой попытки, тоже не было ни слова об этом приказе.

Одна из ключевых особенностей Universal Document Converter — возможность сохранения нескольких отдельных файлов в один многостраничный файл PDF, TIFF или DCX. Это можно сделать всего двумя щелчками мыши!

На этой странице:

Как объединить несколько документов в файл PDF

Чтобы объединить несколько документов в один многостраничный файл, «распечатайте» их один за другим с помощью виртуального принтера Universal Document Converter. Выберите выходной формат (в данном случае PDF) и опцию.

Выберите выходной формат (в данном случае PDF) и опцию.

Как объединить несколько изображений в один PDF

Объединение графических изображений в один файл в формате PDF, TIFF или DCX требует больше времени, чем аналогичная работа с документами. С помощью этого видео ролика вы сможете подробно ознакомиться с процессом, а также узнать, как ускорить процедуру, работая с несколькими изображениями одновременно.

Как объединить изображения и документы в PDF в пакетном режиме

Universal Document Converter вместе с программой поможет объединить несколько документов и графических файлов в один многостраничный файл PDF:

- Выберите документы и изображения, которые вы хотите объединить в один файл. OK для сохранения выбранных настроек и Start для запуска преобразования изображений и документов в один файл PDF

Многостраничные отсканированные документы часто сохраняются в формате PDF. Потом такой документ сложно отредактировать, например, убрать артефакты, настроить баланс яркости, цвета и тому подобное. Гораздо практичнее хранить такие файлы в исходном формате. графический файл напр. ТИФФ. В этом случае вместо десятков файлов для каждой отдельной страницы вы также можете получить один единственный файл TIFF. Для этого нужно создать многостраничный файл TIFF.

Гораздо практичнее хранить такие файлы в исходном формате. графический файл напр. ТИФФ. В этом случае вместо десятков файлов для каждой отдельной страницы вы также можете получить один единственный файл TIFF. Для этого нужно создать многостраничный файл TIFF.

Для объединения множества изображений в один файл удобно использовать просмотрщик фотографий IrfanViewer. По сравнению с другими утилитами, такими как ACDSee, Picasa, FastStone Image Viewer и т. д., IrfanViewer имеет множество преимуществ. Во-первых, он очень маленький — менее 10 мегабайт. Поэтому работает быстро на любом ПК. Он богат возможностями — в нем есть почти все инструменты графического редактора, кроме функций рисования. В нем можно настроить цветовой баланс, применить эффекты, изменить масштаб, настроить отдельные цветовые каналы и многое другое. Также доступны функции автоматического улучшения изображения — IrfanViewer автоматически подберет нужную яркость и контрастность. Также программа умеет делать скриншоты (как по нажатию кнопки, так и автоматически), а также выполнять пакетные действия над множеством файлов.

Чтобы создать многостраничный TIFF, перейдите в меню «Инструменты» и разверните подменю «Многостраничные изображения». Нажмите кнопку «Создать многостраничный файл TIFF».

В появившемся окне выберите файлы, которые хотите объединить, и укажите дополнительные параметры. В этом окне можно выполнить базовую обработку изображения, например преобразовать цветные сканы в оттенки серого, настроить сжатие для исходного файла меньшего размера и т. д.

Страницы в многостраничном TIFF отображаются в том порядке, в котором они отображаются в окне «Создать многостраничный файл TIFF». Можно выбрать стандартную сортировку — по дате, по названию, по размеру и тому подобное. А затем вручную переместить файлы с помощью кнопок «Выше» и «Ниже».

Записи не найдены.

В офисной работе (да и дома тоже) часто возникает необходимость сканировать многостраничные документы — договоры, коммерческие предложения, спецификации и тому подобное, для последующей отправки сканов контрагентам (партнерам, сотрудникам, друзьям) по электронной почте почте или для хранения на файловом сервере организации.

Предположим, что мы уже умеем сканировать, а потом красиво и правильно сохранять документы с помощью бесплатной программы IrfanView.

Но представьте себе девятистраничный договор в отдельных девяти файлах jpeg! Конечно, мы можем назвать их в правильном порядке (1, 2, 3…), но получателю (и нам самим) будет крайне неудобно работать с документом, разбитым на 9отдельные файлы.

Другое дело один многостраничный файл, в котором страницы расположены по порядку. Гораздо удобнее просматривать такой файл, переходить от страницы к странице, чем открывать и просматривать множество отдельных файлов.

Наверняка вы уже не раз видели такие многостраничные документы в формате pdf или tiff, но не знали, как сделать такой документ из отсканированных файлов самостоятельно. IrfanView вам в помощь.

Итак, давайте рассмотрим, как сделать многостраничный pdf, или многостраничный tiff с помощью программы IrfanView

Перед созданием многостраничного документа у вас уже должны быть отсканированные и сохраненные файлы документов (например, в формате jpeg). При этом страницы одного документа желательно сохранять в одном разрешении, иначе страницы получившегося многостраничного документа будут иметь разный размер, что его, конечно, не украсит.

При этом страницы одного документа желательно сохранять в одном разрешении, иначе страницы получившегося многостраничного документа будут иметь разный размер, что его, конечно, не украсит.

Теперь вы можете запустить IrfanView.

Выберите пункт меню Параметры-> Многостраничные изображения-> Создать многостраничный PDF (плагин)

В открывшемся окне создания многостраничного документа нужно нажать самую верхнюю кнопку — Добавить изображения и выбрать сканы, из которых вы хотите создать многостраничный документ.

Кнопки ниже Добавить изображения , выполнять функции, соответствующие их названиям:

- Удалить изображения — служит для удаления выбранного файла из будущего документа

- Сортировать файлы — позволяет выбрать метод сортировки загруженных файлов

- Переместить файлы вверх — поменять местами файл с родительским (один клик = одна замена)

- Переместить файлы вниз — поменять местами файл с его подчиненным (один клик = одно изменение)

- Сжатие — позволяет выбрать степень сжатия (для png файлов)

- Обзор — позволяет выбрать папку для сохранения результата — pdf файл

- Создать изображение PDF — запускает процесс создания многостраничного файла PDF

- Выход — закрывает окно создания многостраничного файла

Итак, мы загрузили файлы в будущий документ, распределили их в правильной последовательности, нажали кнопку Создать PDF изображение . .. Нажимаем и видим новое окно с множеством вкладок, в котором можно выбрать формат страницы ( например, соответствующие сканам, или определенным форматам — А4, А5 и т.д.), добавление полей, добавление информации о документе (автор, название, ключевые слова…), выбор размера окна при открытии документа, сжатие , определить метод защиты (шифровать, не шифровать, битовое шифрование), посмотреть, как будет выглядеть будущий документ.

.. Нажимаем и видим новое окно с множеством вкладок, в котором можно выбрать формат страницы ( например, соответствующие сканам, или определенным форматам — А4, А5 и т.д.), добавление полей, добавление информации о документе (автор, название, ключевые слова…), выбор размера окна при открытии документа, сжатие , определить метод защиты (шифровать, не шифровать, битовое шифрование), посмотреть, как будет выглядеть будущий документ.

После внесения всех поправок можно нажать кнопку Сохранить … После этого программа предложит нам ввести пароль (если мы выбрали шифрование), вводим пароль, программа несколько секунд выполняет действия по формированию и сохранению многостраничного документа, после чего выводит модальное окно с результатом операции, результат обычно положительный, как и все результаты IrfanView…

Ура! Мы создали многостраничный документ, который можно найти в папке, которую мы указали при создании.

Coolutils tiff Combine — надежная программа, с помощью которой можно объединить несколько страниц в один файл TIFF или PDF. Управление осуществляется с помощью удобного интерфейса. Tiff Combine — это быстрый и эффективный инструмент для объединения tiff-файлов. Программа умеет объединять файлы в папки. Например, если у пользователя есть пять папок с десятью различными tiff-файлами в каждой, программа сгенерирует пять многостраничных tiff-файлов. Приложение может объединять файлы на основе общего имени. Пользователь может указать имя, по которому программа будет искать (например, отчет). И после этого Tiff Combine объединит файлы, в именах которых есть указанное слово. Также есть поддержка командной строки и возможность использования в веб-сервисах.

Управление осуществляется с помощью удобного интерфейса. Tiff Combine — это быстрый и эффективный инструмент для объединения tiff-файлов. Программа умеет объединять файлы в папки. Например, если у пользователя есть пять папок с десятью различными tiff-файлами в каждой, программа сгенерирует пять многостраничных tiff-файлов. Приложение может объединять файлы на основе общего имени. Пользователь может указать имя, по которому программа будет искать (например, отчет). И после этого Tiff Combine объединит файлы, в именах которых есть указанное слово. Также есть поддержка командной строки и возможность использования в веб-сервисах.

Системные требования:

Windows XP / Vista / 7/8/10 (32-разрядная и 64-разрядная версии)

Torrent Объединение в один файл TIFF или PDF — CoolUtils Tiff Combine 4.1.0.23 RePack by vowawa в деталях :

Основные возможности:

Объединяет файлы TIFF в папки. Если у вас есть 5 папок по 10 файлов в каждой, вы получите 5 многостраничных файлов TIFF.

Об авторе