Образец заполнения инв 3: Форма ИНВ-3 (бланк и образец). Как правильно заполнить опись по форме ИНВ-3

Форма ИНВ-3 (бланк и образец). Как правильно заполнить опись по форме ИНВ-3

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Данная форма применяется для отражения данных фактического наличия товарно-материальных ценностей (производственных запасов, готовой продукции, товаров, прочих запасов и др.) в местах хранения и на всех этапах их движения в организации.

Унифицированная форма № ИНВ-3 утверждена постановлением Госкомстата России от 18.

Читайте также о методе ФИФО >>

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить форму ИНВ-3

В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений.

Фактическое наличие материалов определяется путём пересчёта, взвешивания, обмера.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Опись составляется по каждому участку, отделу, цеху предприятия в отдельности, согласно распределению структурных подразделений к конкретному ответственному лицу (либо же группе лиц).

Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).

В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.

Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.

Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

*Упростить ведение документации по складскому учету вам поможет программа для склада Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести количественный учет на складе

*Подробнее о возможностях системы для учета на складе читайте на странице Программа для складского учета >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

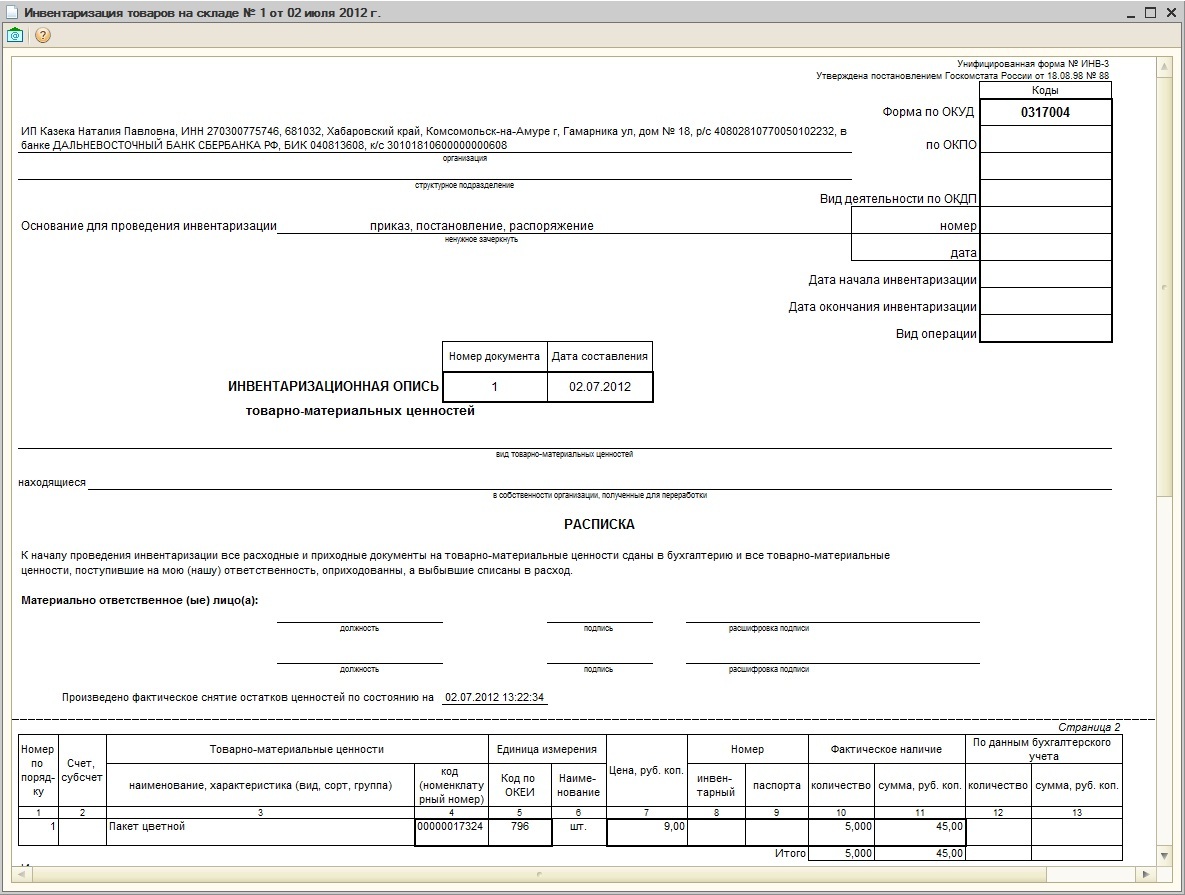

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см.

Детализация описи

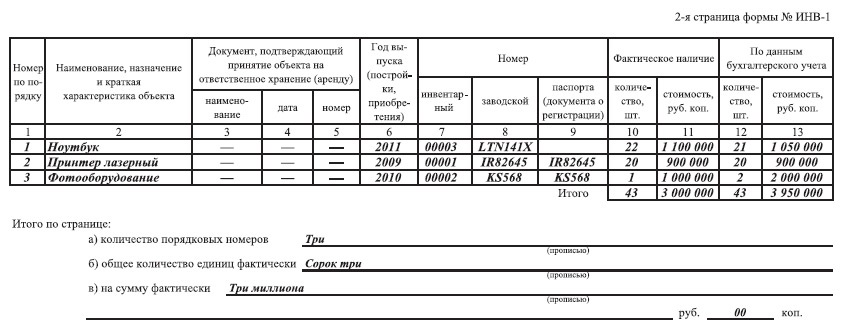

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

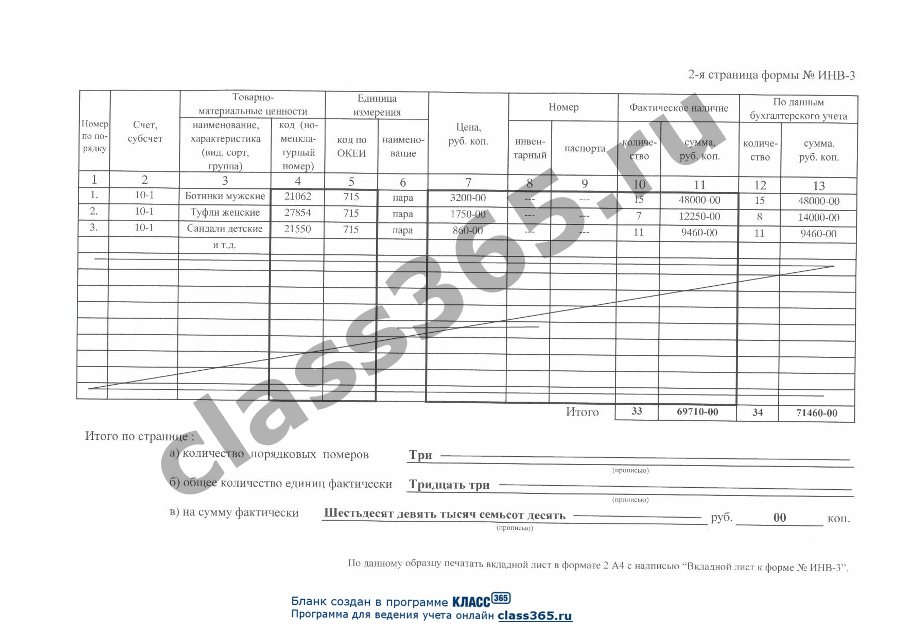

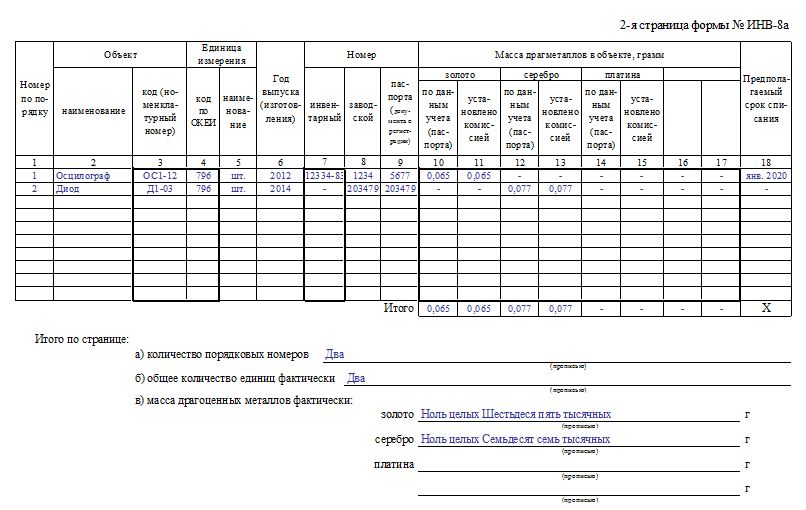

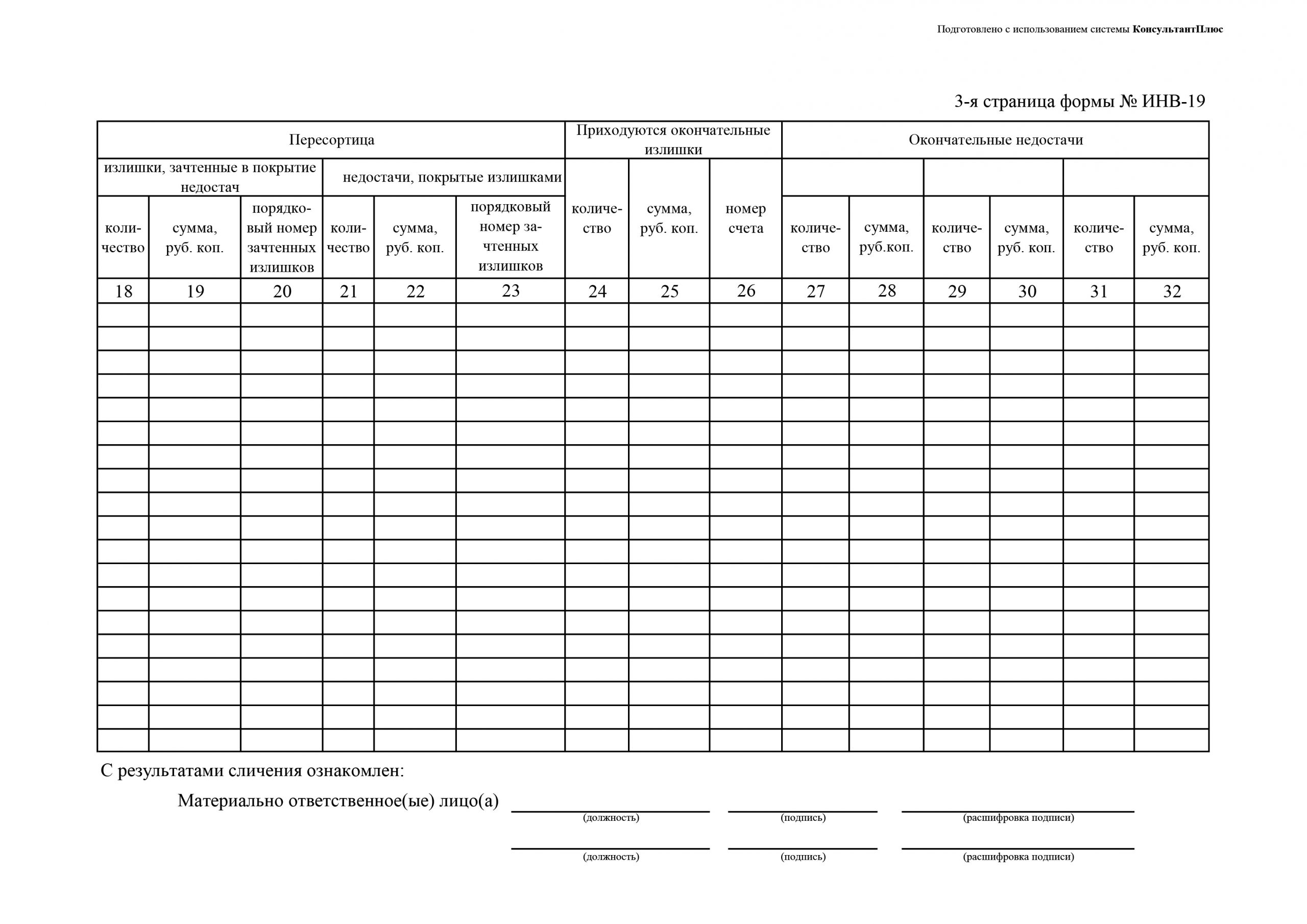

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

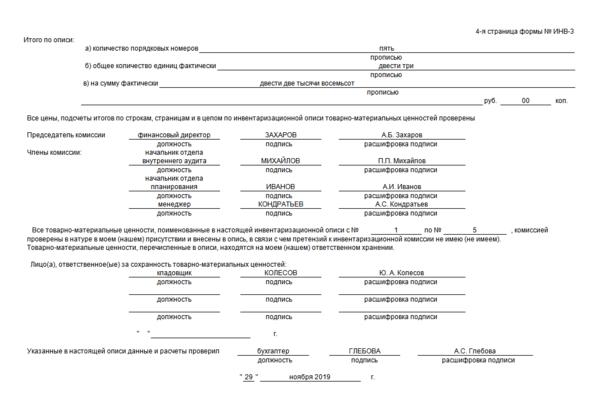

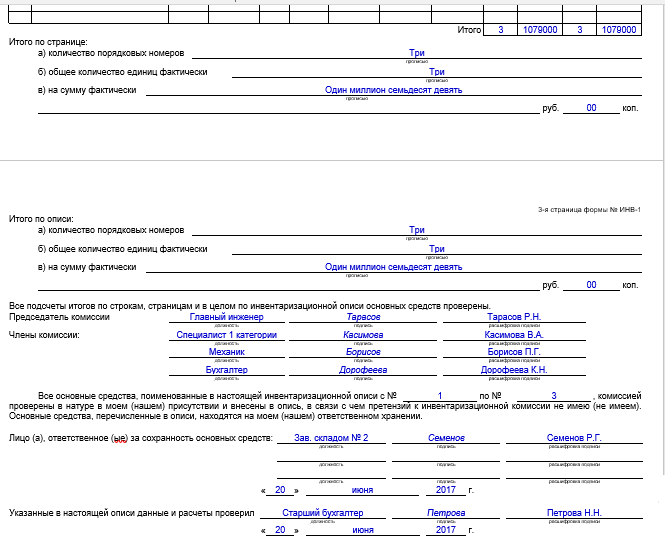

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

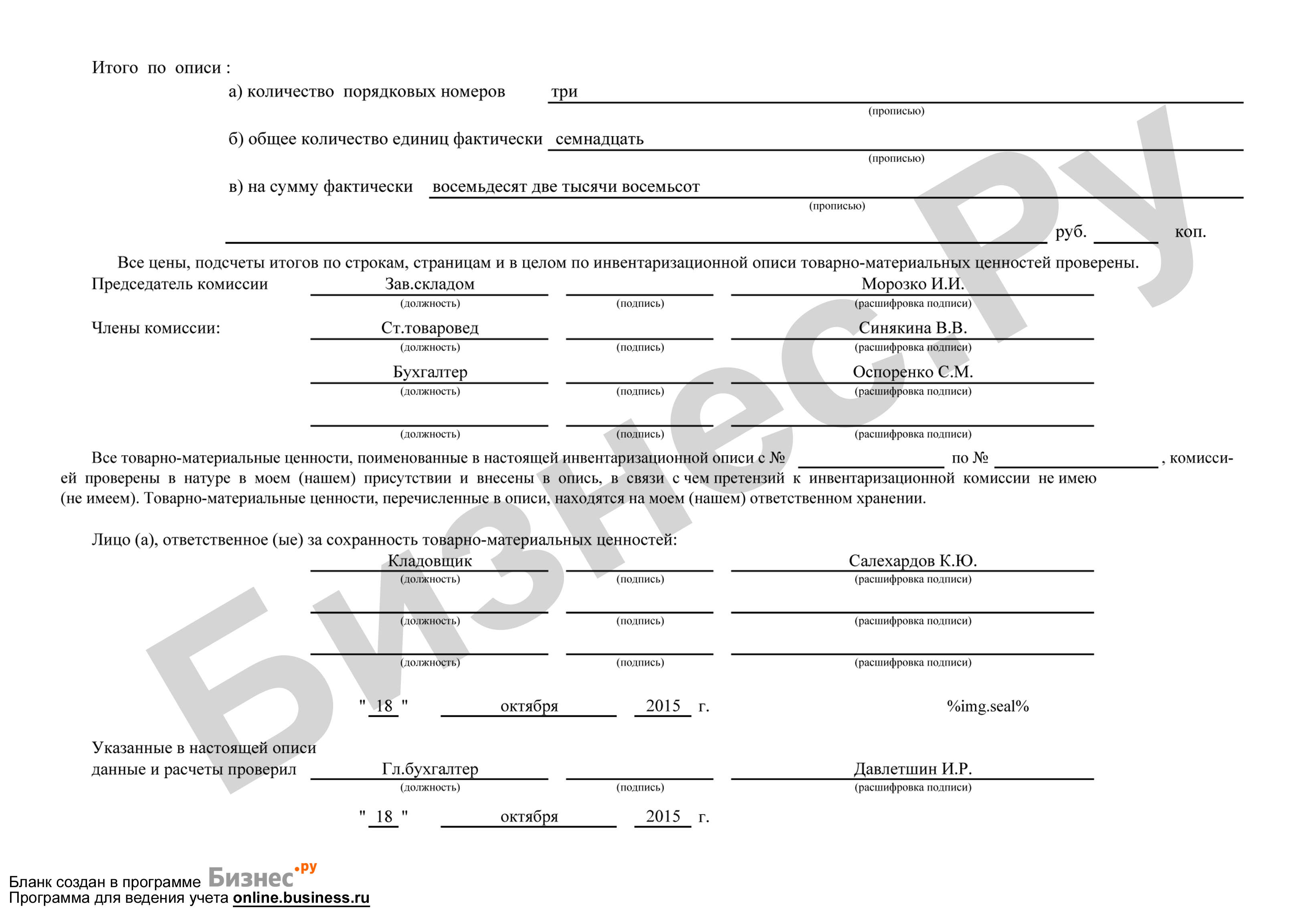

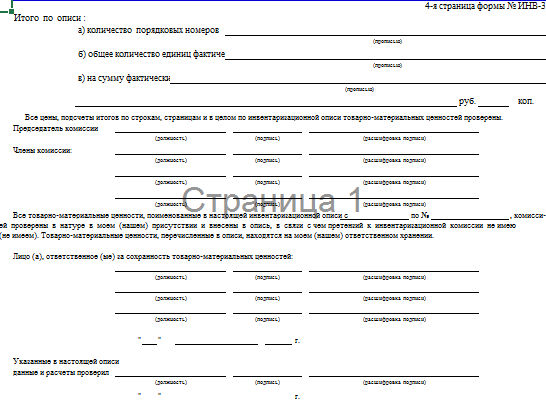

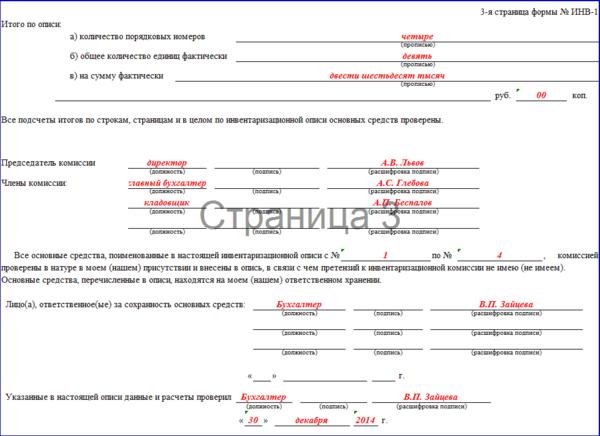

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Инвентаризационная опись ТМЦ форма ИНВ-3 образец (excel).

ИнвентаризацияИнвентаризация товарно-материальных ценностей сопровождается внесением записей в инвентаризационную опись ИНВ-3. Бланк данной описи, а также ее заполненный образец можно скачать по ссылке ниже.

Инвентаризационная опись ТМЦ заполняется членами инвентаризационной комиссией, назначаемой приказом руководителя, образец которого можно скачать здесь.

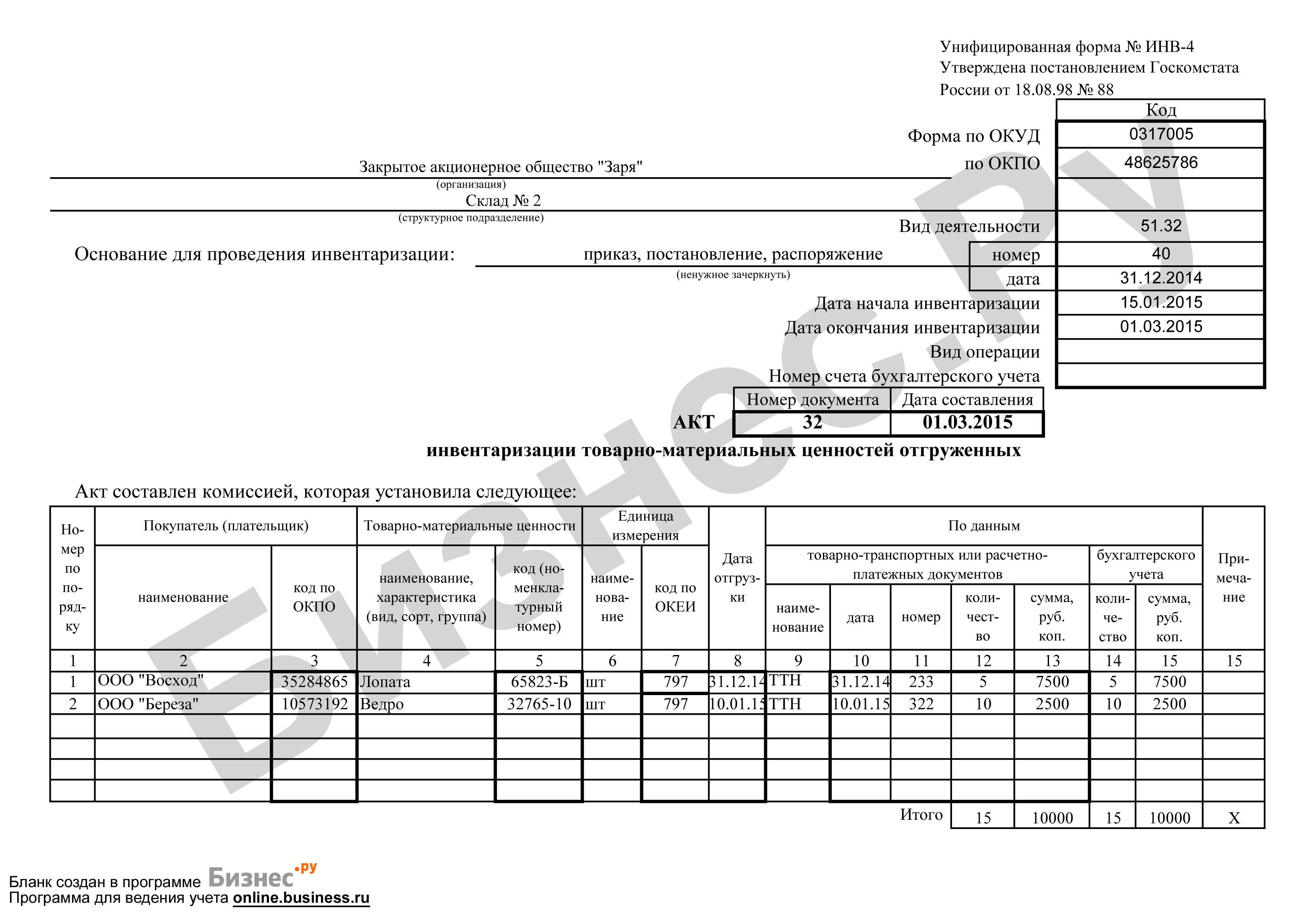

Типовая форма ИНВ-3 заполняется только в отношении инвентаризации товаров и материалов, находящихся в собственности организации на ее складах. Отгруженные ТМЦ, но еще не оплаченные покупателем, заносятся в акт инвентаризации ИНВ-4, информация о ТМЦ, находящиеся в пути, заносятся в акт ИНВ-6, бланк и образец которого можно скачать по ссылке. Товары и материалы, принятые на ответственное хранение, также подлежат инвентаризации, информация о них заносится в опись форма ИНВ-5.

Отгруженные ТМЦ, но еще не оплаченные покупателем, заносятся в акт инвентаризации ИНВ-4, информация о ТМЦ, находящиеся в пути, заносятся в акт ИНВ-6, бланк и образец которого можно скачать по ссылке. Товары и материалы, принятые на ответственное хранение, также подлежат инвентаризации, информация о них заносится в опись форма ИНВ-5.

Таким образом, для каждого вида имущества используется своя типовая форма акта или описи.

Образец заполнения

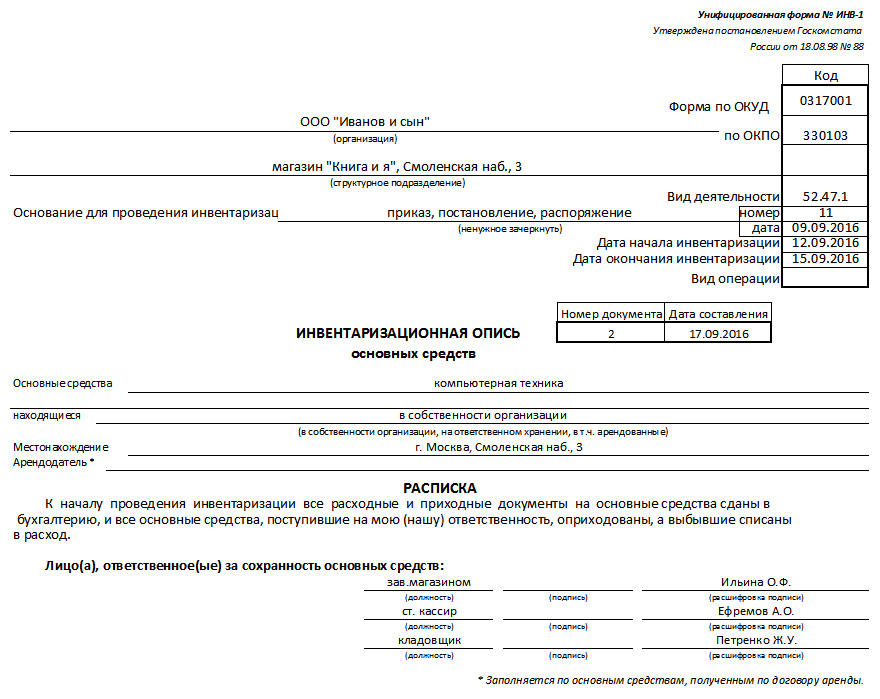

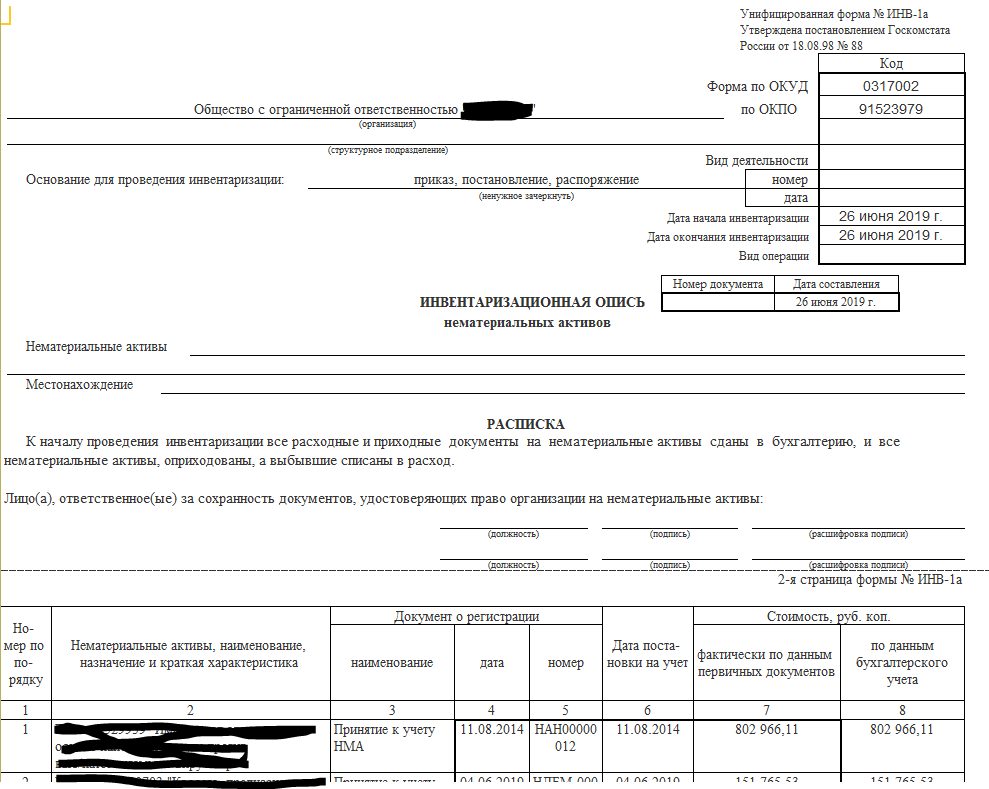

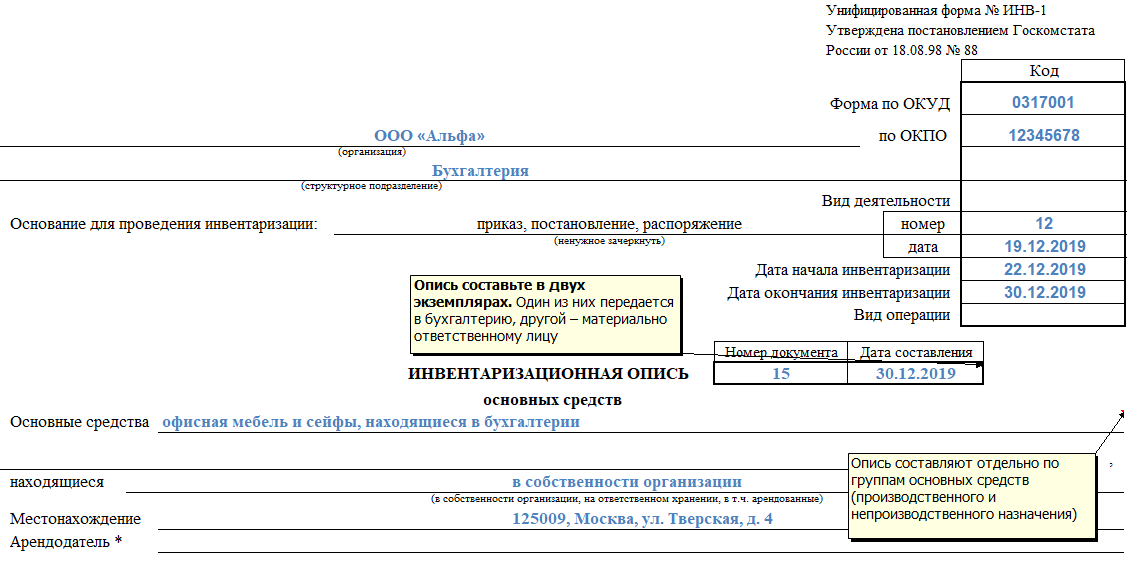

Титульная часть описи заполняется по аналогии с инвентаризационной описью основных средств ИНВ-1 или нематериальных активов ИНВ-1а. Скачать бланк и образец ИНВ-1 можно здесь, а бланк и образец ИНВ-1а — по этой ссылке.

Обратите внимание, нужно указать номер и дату договора о проведении инвентаризации, также даты начала и окончания проверки, взятые из договора.

В подразделе «Расписка» работника, ответственные за хранение товаров и материалов, в отношении которых проводится проверка, ставят свои подписи, тем самым подтверждая, что все ТМЦ учтены, документы по ним находятся в бухгалтерии и неучтенных товаром и материалов на складе нет.

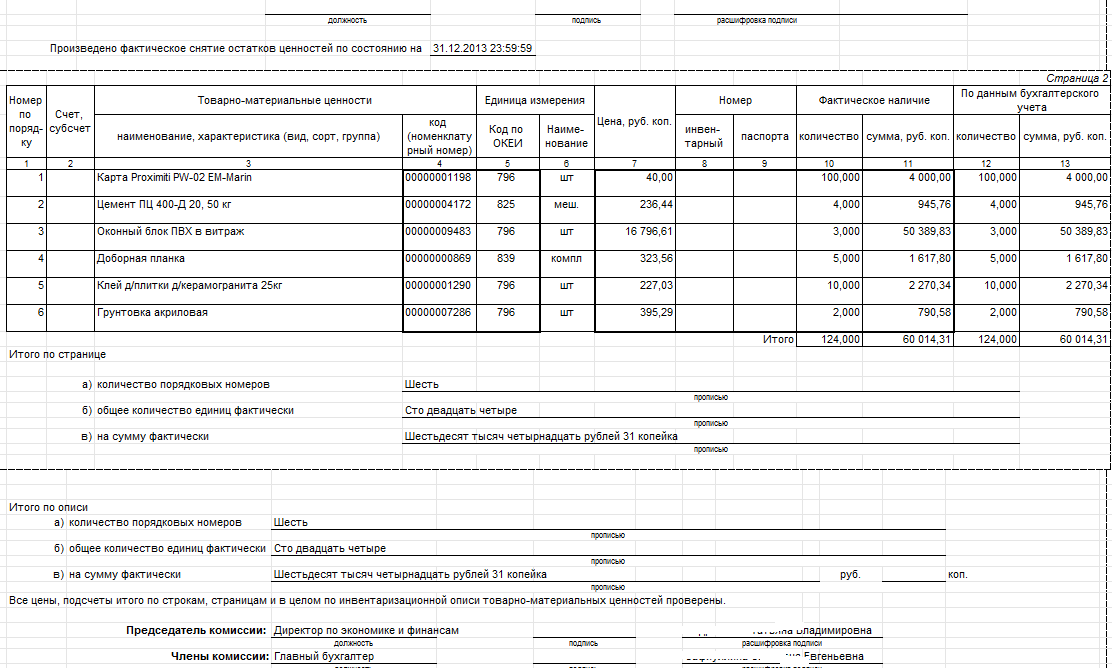

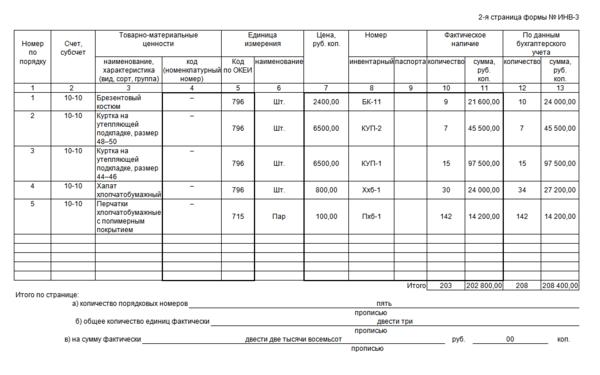

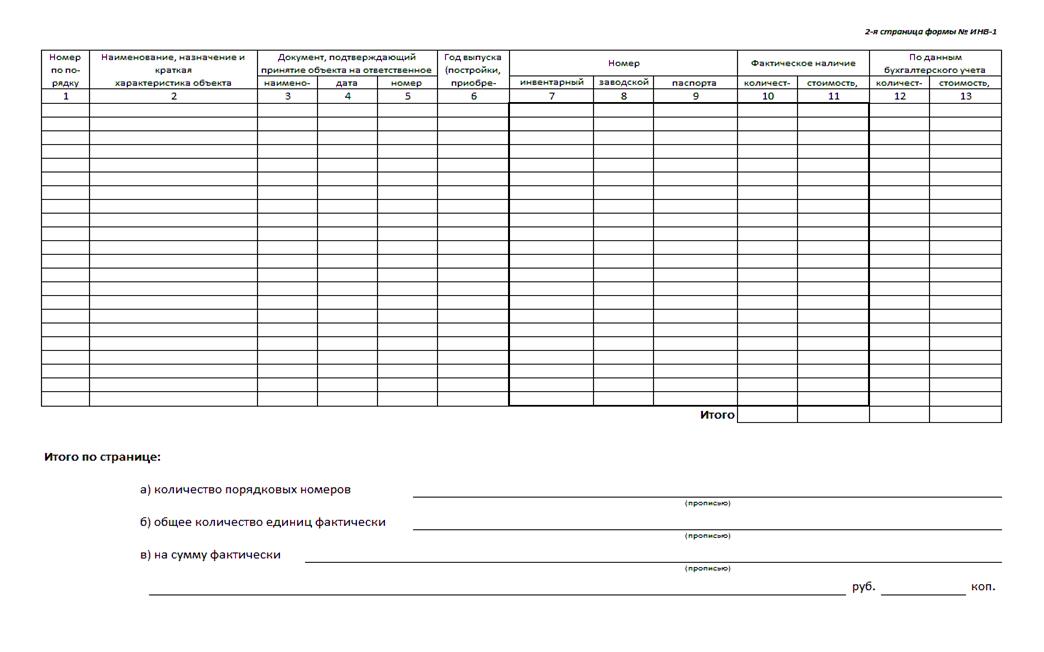

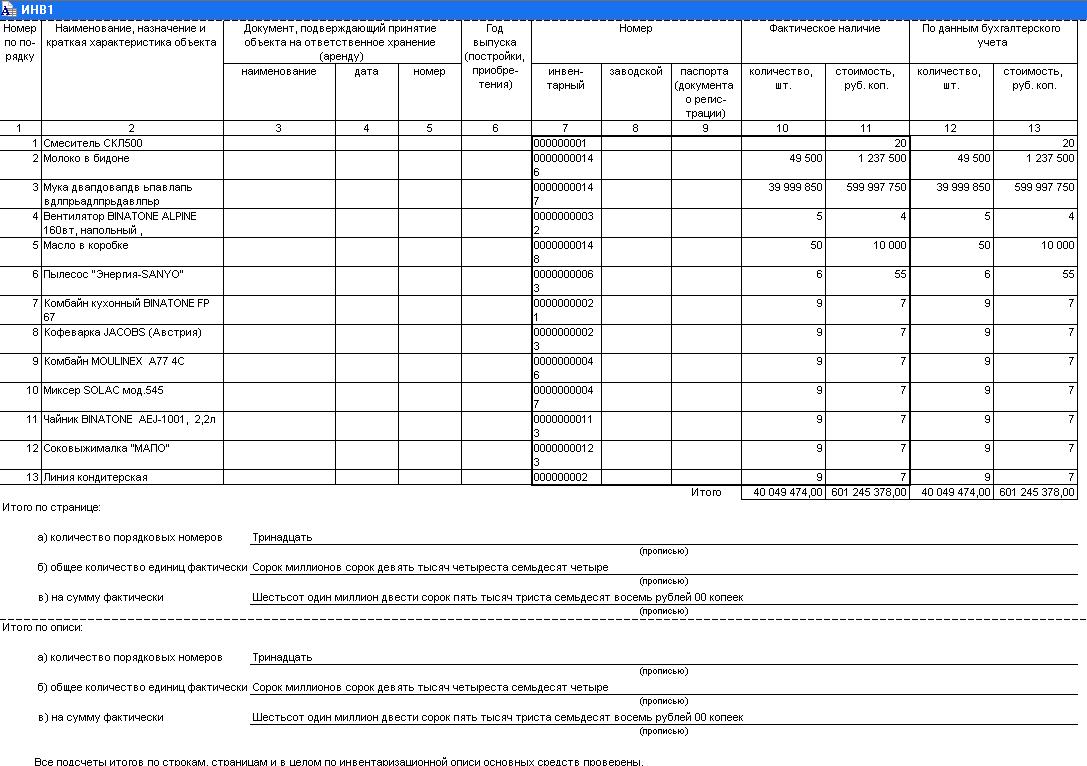

Вторая страница бланка ИНВ-3 представляет собой таблицу, в которую в процессе проверки и пересчета вносятся последовательно все наименования ТМЦ:

1 — № по порядку;

2 – номер счета и субсчета, на котором учитываются данные ценности;

3,4 – наименование и номенклатурный код ТМЦ;

5,6 – название единицы измерения и ее код по классификатору единиц измерения;

8,9 – инвентарный и паспортный номера;

10 – количество;

11 – общая сумма по позиции, получается путем умножения значения из гр.7 на значение из гр.10;

12, 13 – данные по бухгалтерскому учету.

Если на одном листе все позиции товаров и материалов не вмещаются, то заполняются дополнительные листы. По итогам каждой заполненной страницы с таблицей пишется количество порядковых номеров, количество единиц и общая сумма. По итогам всех описи также подводятся итоги. Это делается для того, чтобы ни один лист инвентаризационной описи не потерялся.

Внизу бланка ИНВ-3 на последнем листе ставятся подписи каждого члена инвентаризационной комиссии, материально-ответственных лиц, а также бухгалтера, который проверяет порядок заполнения ИНВ-3.

На основании данных описи при выявлении расхождений заполняется сличительная ведомость ИНВ-19.

Скачать бланк и образец

Бланк инвентаризационной описи ТМЦ ИНВ-3 – скачать (excel).

Инвентаризационная опись ТМЦ образец – скачать.

Образец инвентаризационной описи товарно материальных ценностей 2021

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Приказ о проведении инвентаризации

Скачать

Бланк инвентаризационной описи ТМЦ

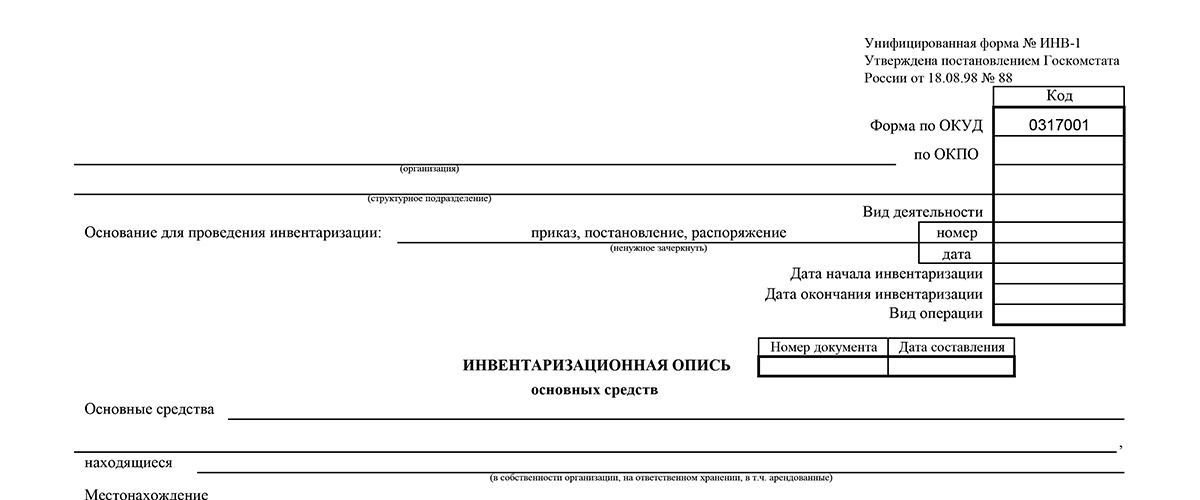

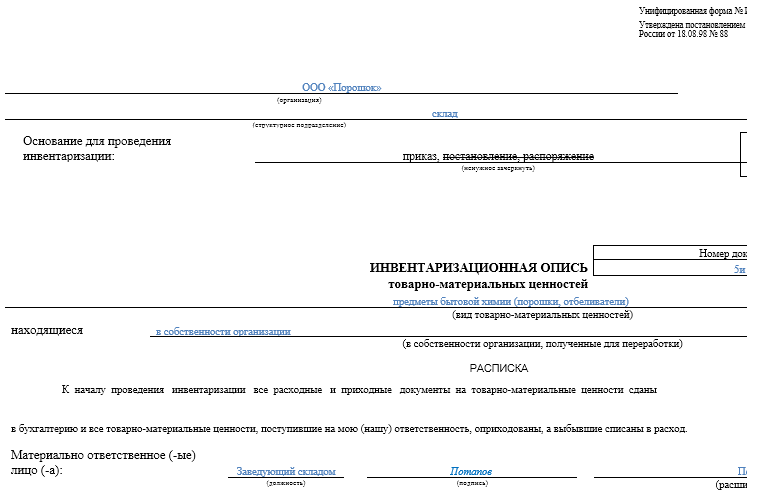

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете скачать образец инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Если статья помогла, поделитесь ею в Facebook, ВКонтакте или Twitter. Это самый простой способ сказать нам спасибо. А задать вопросы по основным средствам, ТМЦ, нематериальным активам и налогам, а также ознакомиться с последними новостями в области бухгалтерского учета и налогообложения вы можете в наших соцсетях.

Образец инвентаризационной описи товарно-материальных ценностей

Сегодня рассмотрим тему: «образец инвентаризационной описи товарно-материальных ценностей» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Нет видео.

| Видео (кликните для воспроизведения). |

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1. 1 приказа Минфина РФ от 13.06.1995 № 49).

1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись товарно-материальных ценностей: образец

Инвентаризационная опись товарно-материальных ценностей образец

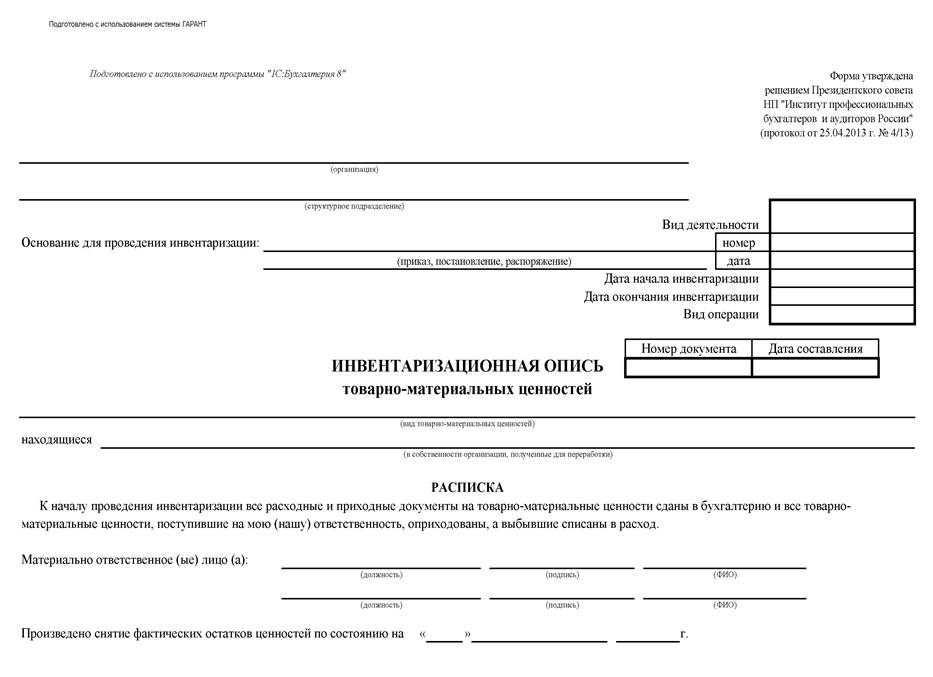

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

| Видео (кликните для воспроизведения). |

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Инвентаризационная опись ИНВ-3 должна содержать:

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Инвентаризационная опись товарно-материальных ценностей (образец)

Образец заполнения инвентаризационной описи ТМЦНаличие и достоверность информации о товарно-материальных ценностях (далее также — ТМЦ) в организации нуждается в периодической проверке (инвентаризации). В ходе инвентаризации устанавливается факт наличия ТМЦ и оформляются документы с указанием информации о таких ТМЦ. Одним из таких документов является опись по утвержденной форме ИНВ-3 . Рассмотрим ее содержание и порядок оформления.

Проведению инвентаризации предшествует установление списка работников, которые будут ее проводить (т. е. членов и председателя инвентаризационной комиссии), срока для осуществления инвентаризации и причин ее проведения. Эти сведения закрепляются приказом руководителя (бланк приказа утвержден Госкомстатом – форма ИНВ-22 ).

В ходе проверки включению в инвентаризационную опись товарно-материальных ценностей подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Информация о том, как и что именно нужно инвентаризировать, содержится в Методических указаниях Минфина РФ от 13 июня 1995 года N 49.

Инвентаризационная комиссия вписывает информацию о товарно-материальных ценностях, выявленных в процессе проверки, в специально предусмотренную для этих целей форму ИНВ-3, которая именуется «инвентаризационная опись товарно-материальных ценностей».

В указанный документ вносятся сведения о фактическом наличии подобных ценностей в организации.

В частности, в описи должна содержаться следующая информация:

- наименование ценностей;

- вид, группа ТМЦ;

- количество таких ценностей;

- сорт, и т.п.

Скачать бланк инвентаризационной описи товарно-материальных ценностей

Инвентаризационная опись товарно-материальных ценностей

Как уже было указано выше, унифицированная форма этого документа предусмотрена Постановлением Госкомстата от 18 августа 1998 года N 88.

Как следует из Указаний этого государственного органа, для всех мест хранения рассматриваемых ценностей и по каждому должностному лицу, несущему за них ответственность, составляется отдельная опись по форме ИНВ-3.

Этот документ оформляется по результатам осуществленных членами инвентаризационной комиссии подсчета, определения веса, измерения товарно-материальных ценностей.

Если в ходе проверки обнаружатся некачественные ТМЦ, в отношении них составляются соответствующие акты.

Унифицированный бланк инвентаризационной описи товарно-материальных ценностей состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страница содержат непосредственно опись ТМЦ.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Заполнять опись ИНВ-3 необходимо в двух экземплярах (один из них надлежит направить в бухгалтерию, другой – соответствующему материально ответственному должностному лицу).

Законодательство Российской Федерации не требует в обязательном порядке составлять опись именно по вышеуказанной форме ИНВ-3.

Напротив, согласно Информации Минфина России № ПЗ-10/2012 унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации и предприятия вправе разработать и утвердить (с обязательным учетом норм федерального законодательства) свою форму бланка инвентаризации товарно-материальных ценностей (образец такого бланка не нуждается в какой-либо регистрации).

Скачать образец заполнения инвентаризационной описи товарно-материальных ценностей

Бланк и образец формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

Форма ИНВ-3 составляется после инвентаризации товарно-материальных ценностей для того, чтобы сопоставить фактическое их наличие с данными бухгалтерского учета.

Содержанием формы ИНВ-3 являются данные о товарах, материалах, полуфабрикатах и готовой продукции.

На первой странице формы ИНВ-3 лица, материально ответственные за хранение ТМЦ, подписывают расписку о том, что на момент начала описи все подотчётные им материалы и товары учтены и снабжены документами.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно>>>

Проставляется номер и дата приказа о проведении инвентаризации, указываются дата начала и дата окончания инвентаризации (берутся из приказа). Ставится номер и дата самой описи. Указываются ТМЦ, которые будут проверяться.

Вторая страница представляет собой таблицу, в которой отмечают документальное и фактическое количество проверяемых ТМЦ.

Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце «Номер», графа «Паспорта».

Незаполненные строки перечёркиваются. Внизу каждой страницы описи (их может быть несколько, если товаров и ценностей много, и одного листа для их перечня недостаточно) проставляют количество порядковых номеров и общее количество единиц ТМЦ.

Полезные документы для скачивания

Сервис Бизнес.Ру, помимо автоматизации бухгалтерской и налоговой отчетности, обладает большим набором возможностей для автоматизации работы магазинов. Вы сможете реализовать в программе продажи любой сложности: вести отдельные договора, составлять акты выполненных работ и настраивать резервирование товаров. Все необходимые данные о покупках и продажах можно выгрузить в программу 1С:Бухгалтерия.

Попробуйте полную версию программы для автоматизации магазина бесплатно>>>

В опись включается информация по всем обнаруженным ТМЦ, в том числе по тем, которые не учтены документально. Если в ходе проверки были выявлены пришедшие в негодность или недостающие товары или материалы, это необходимо подтвердить соответствующими актами.

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами.

Заверяет итоги ответственный за проверку инвентаризационной описи бухгалтер.

Унифицированные бланки и печатные формы документов на 2018 г.

- ✓ Платежные документы

- ✓ Кассовые документы

- ✓ Типовые формы договоров

- ✓ Документы на транспортрировку товаров

- ✓ Документы по учету товаров

- ✓ Документы ККМ и ККТ

- ✓ Должностные инструкции

- ✓ Деловые письма

- ✓ Документы по учету материалов

- ✓ Бланки и формы доверенностей

Инвентаризационную опись оформляет специально учреждённая приказом (распоряжением, постановлением) руководителя организации комиссия.

Форму ИНВ-3 составляют в двух экземплярах. Один передают в бухгалтерию для составления сличительной ведомости (форма ИНВ-19), а второй остаётся у ответственного за сохранность ТМЦ лица.

Читайте подробнее: Инвентаризируем склад и магазин

Форма ИНВ-19 заполняется в том случае, если в ходе проведения проверки вскрылись несоответствия.

Учет результатов инвентаризации. Документация. Видео

В случае, если ТМЦ очень много, и за один день составить форму ИНВ-3 невозможно, на уже пересчитанные и проверенные ТМЦ составляется инвентаризационный ярлык по форме ИНВ-2.

В конце всей процедуры описи на основе составленных ярлыков оформляется общий документ ИНВ-3.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии и всех материально ответственных за хранение ТМЦ лиц.

Итоговые данные по всем проведённым в отчётном году инвентаризациям прописываются в ведомости результатов инвентаризации (форма ИНВ-26).

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

В первую очередь оформляется соответствующий приказ.![]() Для него разработана унифицированная форма NИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

Для него разработана унифицированная форма NИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств и имущества;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (далее – МОЛ).

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется в унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Бланк инвентаризационной описи товарно-материальных ценностей

Есть унифицированный документ — форма № ИНВ-3 (форма по ОКУД 0317004), утверждена постановлением Госкомстата №88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а ниже мы поэтапно расскажем, как правильно заполнить его.

Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а ниже мы поэтапно расскажем, как правильно заполнить его.

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма №ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей, составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Образец инвентаризационной описи товарно-материальных ценностей

Образец заполнения инвентаризационной описи основных средств

Для этого используется унифицированная форма №ИНВ-1. Она заполняется аналогично примеру для формы №ИНВ-3. Смело используйте приведенную инструкцию.

Она заполняется аналогично примеру для формы №ИНВ-3. Смело используйте приведенную инструкцию.

Также предлагаем скачать бланк инвентаризационной описи основных средств.

После подписания всех экземпляров описи, один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма №ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков, бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Инвентаризационная опись товарно-материальных ценностей по форме ИНВ-3

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Инвентаризация является неотъемлемой частью любого предприятия и необходима для контроля собственности, что находится в наличии у фирмы. В каких видах она может быть проведена, что включают в себя основные правила и какие нюансы нужно учитывать — разберем в статье.

Горячая линия

+7 (499) 350-80-61

+7 (812) 309-17-81

Горячая линия

+7 (499) 350-80-61

+7 (812) 309-17-81

Существует несколько видов инвентаризации, однако прежде стоит отметить то, согласно каким признакам ее делят: объем, способ проведения, назначение. Итак, теперь что касается непосредственных вариантов инвентаризации:- Полная. Представляет собой комплекс, что затрагивает не только материальные средства, находящиеся во владении компании, но и ее финансовые обязательства по отношению к другим фирмам. В основном ее реализация происходит при формировании годового отчета или планируемой аудиторской проверке. Помимо перечисленного, в документы также вносят: арендованную технику, материальные ценности на хранении, объекты на переработке и т.д. — не принадлежащие компании виды средств, но активно ей используемые.

- Частичная.

Выборочная инвентаризация, что охватывает конкретную область: исключительная проверка кассы, количества материалов, объектов, у которых изменены ответственные за них лица.

Выборочная инвентаризация, что охватывает конкретную область: исключительная проверка кассы, количества материалов, объектов, у которых изменены ответственные за них лица. - Выборочная. Отличается от частичной тем, что ключевым объектом является не материал, а ответственное за него лицо. Таким образом, производится проверка всего, что закреплено за конкретным субъектом.

- Сплошная. Включает в себя учет исключительно структурных подразделений предприятия.

- Плановая. Производится в соответствии с нормативно закрепленными графиками, которые утверждает руководство компании.

- Внеплановая. Производится с игнорированием графиков с силу объективных обстоятельств: кража, ЧС, смена материально ответственного лица и т.д.

- Повторная. Проводят только тогда, когда у проверяющего лица сложились сомнения касательно представленных результатов инвентаризации.

- Контрольная.

Отличается от повторной тем, что основная ее цель — проверка нормативной верности проведения всей процедуры. Все происходит в присутствии соответствующих комиссий и людей, ответственных за склад и имущество.

Отличается от повторной тем, что основная ее цель — проверка нормативной верности проведения всей процедуры. Все происходит в присутствии соответствующих комиссий и людей, ответственных за склад и имущество.

Изменения в порядке или основных нюансов проведения, как правило, отсутствуют. Если таковое и происходит, то затрагивает лишь незначительные аспекты.

Теперь что касается времени и ситуаций, в которых необходимо провести инвентаризацию. К ним относится:

- при увольнении материально-ответственного лица;

- период составления годового отчета;

- подозрения или наличие фактическо кражи на предприятии;

- ликвидация организации;

- чрезвычайная ситуация: пожар, стихийное бедствием, террорестически акт и т.д.;

- в ситуациях, когда это прямо предусмотрено законодательством.

Проверка в соответствии с заранее определенными сроками — стандартное мероприятие для фирмы. Именно этим обосновано ее отсутствие в списке.

Производится же инвентаризация специальной инвентаризационной комиссией. Она формируется согласно приказу руководителя компании под обязательным председательством сотрудника фирмы. Однако участие материально-ответственного лица или главного бухгалтера априори исключается. Как следствие, в соответствии с заранее определенными сроками, комиссия обязана составить акт инвентаризации — на его основе директор компании будет принимать дальнейшие решения.

Базовые правила, которые обязательно должны быть соблюдены, включают в себя:

- При осмотре и внесение данных об объекте необходимо указывать полное наименование и технические сведения.

- Необходимо проверять все документы: наличие и состояние описей и реестров, технических паспортов, основных бумаг, подтверждающих владение компании.

- Все ошибки, обнаруженные в ходе проверки заносятся в опись. В основном это неправильность регистров в бухгалтерском учете.

Это лишь базовый регламент, который должен быть соблюден всегда. Помимо, существует также ряд иных требований, являющихся наиболее специализированными.

Помимо, существует также ряд иных требований, являющихся наиболее специализированными.

Процедура инвентаризации товарно-материальных ценностей

Процесс инвентаризации подразделяется на несколько этапов:

- Подготовка. Представляет собой подготовку всех необходимых документов, формирование комиссии, а также определение конкретных сроков. Является фактической базой всего процесса.

- Проверка. Непосредственная проверка и подсчет всего имущества. Во время проведения также запрещена реализации новоприбывшего товара, который не включен в список — это происходит после проведения инвентаризации.

- Анализ. Учет всех расхождений и корректировка информации на основе полученных и фактических данных.

- Оформление. Финальное документированное отображение в документах всего имущества. Внесение сведений в бухгалтерский учет и при обнаружении нарушений — привлечение ответственных лиц.

- Сопоставление.

Заключается в проведении ревизии, которая необходима для проверки внесенных сведений в бухгалтерский учет и фактического наличия материалов — значения должны быть идентичны.

Заключается в проведении ревизии, которая необходима для проверки внесенных сведений в бухгалтерский учет и фактического наличия материалов — значения должны быть идентичны.

Отдельно стоит отметить только оформление, так здесь есть ряд нюансов, которые зачастую не учитываются.

Засвидетельствование информации производится ответственными лицами в инвентаризационные описи. Если в процессе обнаружена недостача или излишки — они должны быть указаны в описях. Все это вносится в соответствии установленными формами: для описей — ИНВ-3, для указания основных средств — ИНВ-1.

Итоговым процессом, после сопоставления и проверки всех полученных сведений, становится заседание комиссии. Помимо того, что там производится определение всех результатов и вносятся предложения по для исправления и урегулирования всех неточностей, основной частью является протокол. В нем фиксируются все результаты инвентаризации ТМЦ согласно форме ИНВ-26. Впоследствии производится передача руководству, которое принимает окончателное решение и закрепляет сведения либо возвращает протокол на повторную проверку.

Автор статьи: Филипп Соловьев

Здравствуйте! Я Филипп, уже более 12 лет занимаюсь юриспруденцией. Я считаю, что являюсь профессионалом в своей области и хочу подсказать всем посетителям сайта как решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте – всегда необходима консультация со специалистами.

✔ Обо мне ✉ Обратная связь Оцените статью: Оценка 3.9 проголосовавших: 16КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

ИНВ-1. Инвентаризационная опись основных средств (образец заполнения и форма)

По сравнению с другим имуществом компании инвентаризация ОС имеет некоторые особенности. ОС не обязательно инвентаризовать ежегодно, такие мероприятия достаточно проводить раз в три года. Для оформления результатов инвентаризации ОС используются отдельные формы документов. Для этих целей Госкомстатом утверждены официальная форма ИНВ-1 (Инвентаризационная опись основных средств) и сличительной ведомости ИНВ-18. Ниже вы найдете образец заполнения ИНВ-1 и сможете скачать бланк этой формы.

Для этих целей Госкомстатом утверждены официальная форма ИНВ-1 (Инвентаризационная опись основных средств) и сличительной ведомости ИНВ-18. Ниже вы найдете образец заполнения ИНВ-1 и сможете скачать бланк этой формы.

ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

Мы также подготовили для вас образец заполнения ИНВ-1. Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи.

ИНВ-1 образец заполнения

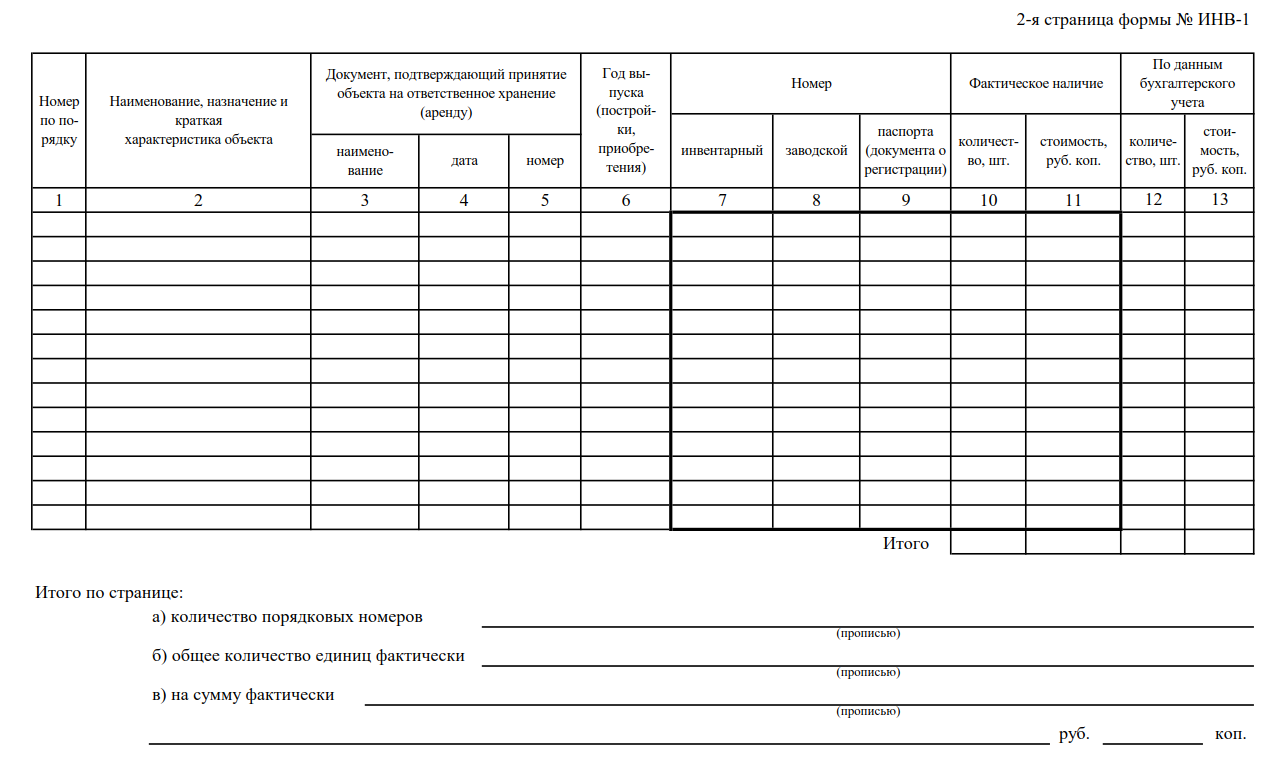

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию. Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность. Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными.

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Кофе-пауза: загадка Льва Толстого

Ответы можете оставлять ниже в комментариях.

Инвентаризационная опись 3 образец. Инвентаризационная опись товарно-материальных ценностей: образец

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

При этом под ТМЦ понимаются:

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ , распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Наличие и достоверность информации о товарно-материальных ценностях (далее также — ТМЦ) в организации нуждается в периодической проверке (инвентаризации). В ходе инвентаризации устанавливается факт наличия ТМЦ и оформляются документы с указанием информации о таких ТМЦ. Одним из таких документов является опись по утвержденной форме ИНВ-3 . Рассмотрим ее содержание и порядок оформления.

Инвентаризация ТМЦ

Проведению инвентаризации предшествует установление списка работников, которые будут ее проводить (т. е. членов и председателя инвентаризационной комиссии), срока для осуществления инвентаризации и причин ее проведения. Эти сведения закрепляются приказом руководителя (бланк приказа утвержден Госкомстатом — форма ИНВ-22 ).

В ходе проверки включению в инвентаризационную опись товарно-материальных ценностей подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Информация о том, как и что именно нужно инвентаризировать, содержится в Методических указаниях Минфина РФ от 13 июня 1995 года N 49.

Инвентаризационная комиссия вписывает информацию о товарно-материальных ценностях, выявленных в процессе проверки, в специально предусмотренную для этих целей форму ИНВ-3, которая именуется «инвентаризационная опись товарно-материальных ценностей».

В указанный документ вносятся сведения о фактическом наличии подобных ценностей в организации.

В частности, в описи должна содержаться следующая информация:

- наименование ценностей;

- вид, группа ТМЦ;

- количество таких ценностей;

- сорт, и т.п.

Как следует из Указаний этого государственного органа, для всех мест хранения рассматриваемых ценностей и по каждому должностному лицу, несущему за них ответственность, составляется отдельная опись по форме ИНВ-3.

Этот документ оформляется по результатам осуществленных членами инвентаризационной комиссии подсчета, определения веса, измерения товарно-материальных ценностей.

Если в ходе проверки обнаружатся некачественные ТМЦ, в отношении них составляются соответствующие акты.

Унифицированный бланк инвентаризационной описи товарно-материальных ценностей состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страница содержат непосредственно опись ТМЦ.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Заполнять опись ИНВ-3 необходимо в двух экземплярах (один из них надлежит направить в бухгалтерию, другой — соответствующему материально ответственному должностному лицу).

Законодательство Российской Федерации не требует в обязательном порядке составлять опись именно по вышеуказанной форме ИНВ-3.

Напротив, согласно Информации Минфина России № ПЗ-10/2012

унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации и предприятия вправе разработать и утвердить (с обязательным учетом норм федерального законодательства) свою форму бланка инвентаризации товарно-материальных ценностей (образец такого бланка не нуждается в какой-либо регистрации).

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Законодательство Российской Федерации о коммерческой деятельности подразумевает необходимость ведения учета всех материальных ценностей.

Алгоритм данной процедуры также устанавливается в специальных законодательных нормах.

Проверка соблюдения основных моментов, связанных с подобного рода процедурами, осуществляется Федеральной налоговой службой.

Потому прежде, чем приступить к осуществлению данной процедуры, необходимо внимательно ознакомиться со всеми нюансами.

Это позволит избежать самых разных сложностей, затруднений. И в первую очередь назначения самых разных штрафов за нарушение законодательства.

Основные моменты

Инвентаризация товарно-материальных ценностей в магазине или же на другом предприятии, осуществляющем коммерческую деятельность, осуществляется с учетом определенных важных моментов.

Полный перечень их достаточно подробно отражается в специальном законодательстве. Причем важно помнить о документальном сопровождении подобной описи.

Причем важно помнить о документальном сопровождении подобной описи.

Проверка соответствующих форм осуществляется контролирующими органами. Существуют также определенные особенности проведения процедуры в определенных сегментах деятельности.

К таковым относится инвентаризация товарно-материальных ценностей в аптеке. Существует определенный срок годности, а также хранения подобного товара.

Несоблюдение правил может привести к достаточно серьезным неприятностям. Инвентаризация позволяет решить большое количество самых разных задач одновременно.

Прежде, чем приступить к проведению процедуры инвентаризации, необходимо будет рассмотреть следующие вопросы:

- что это такое?

- какова роль документа;

- правовое регулирование.

Что это такое

В первую очередь необходимо разобраться с самим понятием «инвентаризация». Проще всего сделать это на простом примере.

Также следует помнить о нескольких типах самой процедуры инвентаризации. Она может осуществляться как по причине наличия такового требования в законодательных нормах, так и на иных основаниях.

Она может осуществляться как по причине наличия такового требования в законодательных нормах, так и на иных основаниях.

Нередко инвентаризация проводится самим собственником предприятия с целью выявления убытков, определения точного количества товара.

Ещё один важный момент касается самого бланка инвентаризационной описи. В соответствии с законодательными нормами он должен быть использован именно установленного образца.

Какие-либо альтернативы попросту отсутствуют. Данный момент закреплен на законодательном уровне. Требуется применять только лишь .

Но данное правило касается только лишь инвентаризации, которая в последствии будет использована для составления отчетности.

Так как ИНВ-3 является именно отчетным документом. Требуется для составления бухгалтерской отчетности.

В случае если осуществляется процесс инвентаризации по собственной инициативе собственником, формат отражения информации фактически может быть любым другим.

Какова роль документа

Роль документа данного типа существенна. С помощью форму ИНВ-3 возможно осуществлять решение самых разных задач.

На данный момент данная унифицированная форма применяется для следующих целей:

При этом данный документ позволяет не только установить факт присутствия определенного количества товара.

В дальнейшем, после составления, он может быть истребован для рассмотрения контролирующими организациями. В первую очередь это ФНС .

Также существует множество других учреждений, которые также в праве затребовать отчетную документацию.

Также ИНВ-3 составляется почти всегда в случае, если осуществляется смена руководства, происходят иные реорганизационные действия на предприятии.

Таким образом, проводится процесс передачи имущества в собственность другому лицу. Момент данный имеет большое количество самых разных нюансов.

Важно избегать допущения ошибок при составлении такой инвентаризационной ведомости. Так как это может привести к достаточно серьезным проблемам с дальнейшем.

Правовое регулирование

Сам формат инвентаризационной ведомости отражается в специальном На данный момент является действительной редакция от 03.05.2000 г.

Включает данный документ в себя следующие основные положения:

- само постановление;

- унифицированный формат учетной документации — основные положения, обозначается полный

- перечень форм учетной документации различного типа;

- устанавливаются основные указания по использованию, а также заполнению определенных форматов;

- используется и ;

- что такое расходный ордер;

- унифицированные формы документации первичного типа:

| Устанавливается момент касательно описи основных средств | |

| Обозначается формат инвентаризационного ярлыка, как составляется данный документ | |

| ИНВ-3 | Что такое инвентаризационная опись товарных, а также материальных ценностей |

| Как составляется акт инвентаризации уже отгруженных материальных, а также товарных ценностей | |

| Отражается вопрос касательно инвентаризационной описи товаров, которые ранее были переданы на ответственное хранение | |

| Акт, составляемый на материальные, а также товарные ценности, которые находятся на конкретный момент времени в пути | |

| Акт, требуемый для отражения основных средств, ремонт которых по какой-то причине не был закончен | |

| Процесс инвентаризации будущих расходов | |

| Процесс инвентаризации наличных денежных средств | |

| Инвентаризационная опись акций, а также иных ценных бумаг, подпадающих под обозначенное определение | |

| Что такое приказ на проведение процедуры инвентаризации |

- как проводится инвентаризационная опись основных средств — ИНВ-1 вторая страница, ИНВ-1 третья страница;

- инвентаризационная опись товарных, а также материальных ценностей — вторая и третья страницы ИНВ-3, четвертая страница ИНВ-3.

Данное постановление отражает все наиболее существенные нюансы, связанные как с составлением ИНВ-3, так и формированием иных аналогичных документов.

Существует большое количество самых разных нюансов касающихся непосредственно составления инвентаризационной описи. Лицу, осуществляющему составление такой описи, стоит изучить их.

Допущение ошибок, описок в таких ведомостях недопустимо. Это может привести к серьезным штрафам со стороны ФНС, а также других учреждений.

Как заполнить бланк инвентаризационной описи товарно-материальных ценностей

Сам процесс составления данного бланка каких-либо существенных осложнений обычно не доставляет. Но при этом важно соблюдать алгоритм, формат.

Сегодня обычно используются специализированные автоматизированные приложения для составления подобных описей-ведомостей.

Это позволяет избежать ошибок вовсе или же свести вероятность их появления к самому минимуму. К основным вопросам стоит отнести:

- унифицированная форма ИНВ-3;

- описание вида;

- пример подписи;

- образец заполнения;

- отражение проводками.

Унифицированная форма ИНВ-3

Унифицированная форма ИНВ-3 в обязательном порядке всегда составляется не менее чем в 2 экземплярах.

В обязательном порядке должна быть проставлена с расшифровкой подпись за составление документа лиц.

Основаниями для постановки подписи являются определенные обязательные процедуры:

- перерасчет;

- взвешивание;

- перемешивание;

- пересчет;

- другие измерительные процедуры.

Один из экземпляров в обязательном порядке должен быть передан для составления специальной ведомости для осуществления вычислений.

Вторая же копия должна находиться у лица, ответственного за составление. Необходимо подобное на случай возникновения каких-либо не состыковок и на случай, если потребуется осуществить проверку.

При проведении процедуры инвентаризации на товары, которые по какой-то причине были испорчены, берется специальная .

Составление данного типа документа предусматривается как на бумажных, так и на электронных носителях. Заполнение осуществляется в соответствии с требованиями к стандартам соответствующих документов.

Сама ведомость представляет собой таблицу с 9-ю графами. Сам процесс заполнения осуществляется в соответствии с определенными требованиями.

Описание вида

Если опыт составления документации такого формата отсутствует, стоит внимательно ознакомиться со всеми нюансами заранее.

Образец документа не составит труда найти в интернете. Важно лишь в качестве источника применять только лишь достоверные.

Сегодня документ этого вида обязательно включает в себя не менее 4 страниц. Все из обозначенных требуется заполнять обязательно.

Видео: инвентаризация товаров на складе

Существуют определенные правила составления, заполнения. Полный перечень таких правил отражается в соответствующих нормативно-правовых документов.

Нередко случается, что в результате описи материальных ценностей выявляются какие-либо, которые ранее не были включены в учет.

В таком случае их необходимо обмерять или же выполнить с ними иные действия и провести их инвентаризацию. Опись с такими товарными и материальными ценностями осуществляется стандартно.

Пример подписи

На складе при плановой инвентаризации требуется использовать стандартную форму данного документа.

Документ этого типа включает в себя следующие разделы:

| Cтраница №1 | наименование организации и структурного подразделения; основания для осуществления процесса инвентаризации; дата начала и окончания проведения инвентаризации; номер документа, а также дата составления; далее требуется обозначить расписку ответственных лиц |

| Cтраница №2 и 3 содержит таблицу со следующими графами | номер по порядку; счет, субсчет; товарные и материальные ценности, перепись — наименование, количество; единица измерения; цена; номер паспортный и инвентаризационной; фактическое наличие; по данным бухгалтерского учета |

| Страница №4 включает в себя следующее | указывается «итого» по результатам проведения описи; обозначается полный перечень членов инвентаризационной комиссии – обязательно с расшифровкой; указываются подписи и , ответственных за осуществление процедуры инвентаризации |

Образец заполнения

В случае отсутствия верно составленного образца стоит воспользоваться специальными программами автоматизации для составления ведомости ИНВ-3.

На данный момент оптимальным решением является использование программы 1С. Данный сервис позволяет свести количество действий касательно заполнения ведомости к самому минимуму.

Отражение проводками

Инвентаризационная ведомость должна быть отражена проводками в бухгалтерском учете.

Например, если имеет место излишний материал:

Процесс составления описи рассматриваемого типа имеет определенные особенности. Предварительно изучив их возможно будет избежать допущения всевозможных типичных ошибок.

Транслокация t (2; 3) (p15–23; q26–27) при миелоидных злокачественных новообразованиях: отчет о 21 новом случае, клинических, цитогенетических и молекулярно-генетических особенностях

Morishita K, Parganas E, William CL, Whittaker MH, Драбкин Х., Овал Дж. И др. Активация экспрессии гена EVI1 при остром миелогенном лейкозе человека путем транслокаций, охватывающих 300–400 тыс. Пар оснований на полосе хромосомы 3q26. Proc Natl Acad Sci USA 1992; 89 : 3937–3941.

CAS Статья Google ученый

Nucifora G.Ген EVI1 при миелоидном лейкозе. Leukemia 1997; 11 : 2022–2031.

CAS Статья Google ученый

Peeters P, Wlodarska I, Baens M, Criel A, Selleslag D, Hagemeijer A et al. Слияние ETV6 с MDS1 / EVI1 в результате t (3; 12) (q26; p13) при миелопролиферативных нарушениях. Cancer Res 1997; 57 : 564–569.

CAS Google ученый

Barbieri D, Vermaelen K, Van den Berghe H.Предварительные данные о характере пролиферации in vitro и кариотипических характеристиках клеток пациентов с ANLL. Cancer Genet Cytogenet 1984; 11 : 1–9.

CAS Статья Google ученый

Berger R, Flexor M, Le Coniat M, Derre J, Leblanc T. Транслокация (2; 3) (p22; q28) связана с миелоидными нарушениями. Cancer Genet Cytogenet 1995; 79 : 130–132.

CAS Статья Google ученый

Bitter MA, Neilly ME, Le Beau MM, Pearson MG, Rowley JD. Перестройки хромосомы 3 с участием полос 3q21 и 3q26 связаны с нормальным или повышенным количеством тромбоцитов при остром нелимфоцитарном лейкозе. Кровь 1985; 66 : 1362–1370.

CAS PubMed Google ученый

Charrin C, Belhabri A, Treille-Ritouet D, Theuil G, Magaud JP, Fiere D et al.Структурные перестройки хромосомы 3 у 57 больных острым миелоидным лейкозом: клинические, гематологические и цитогенетические особенности. Hematol J 2002; 3 : 21–31.

Артикул Google ученый

Добрович А., Морли А.А., Сешадри Р., Янушевич Э. Молекулярная диагностика филадельфийского отрицательного ХМЛ с использованием полимеразной цепной реакции и анализа ДНК: клинические особенности и течение M-bcr-отрицательного и M-bcr-положительного CML. Leukemia 1991; 5 : 187–190.

CAS PubMed Google ученый

Флейшман Э.В., Волкова М.А., Френкель М.А., Константинова Л.Н., Кулагина О.Е., Баранов А.Е. и др. Транслокация (2; 3) (p13; q26) в двух случаях миелоидных злокачественных новообразований. Острый миелобластный лейкоз (М2) и бластная фаза хронического миелолейкоза. Cancer Genet Cytogenet 1996; 87 : 182–184.

CAS Статья Google ученый

Herens C, Hermanne JP, Tassin F, Fassotte MF, Thiry A, Jamar M et al.Транслокация (2; 3) (p21; q26) как единственная аномалия в случае первичного миелофиброза. Cancer Genet Cytogenet 1999; 110 : 62–64.

CAS Статья Google ученый

Johansson B, Fioretos T, Billstrom R, Mitelman F. Аберрантная картина цитогенетической эволюции филадельфийского хронического миелолейкоза, получавшего лечение интерфероном-альфа. Leukemia 1996; 10 : 1134–1138.

CAS PubMed Google ученый

Kwong YL, Chan LC, Lie KW. t (2; 3) (p13; q26) в случае хронического миелолейкоза. Важность вовлечения 3q26. Cancer Genet Cytogenet 1992; 59 : 95–96.

CAS Статья Google ученый

Левальтье X, Пентер Д., Ублюдок C, Труссард X. t (2; 3) (p23; q26) у пациента с ОМЛ M2. Br J Haematol 1996; 92 : 1027.

CAS Статья Google ученый

Maciejewski JP, Risitano A, Sloand EM, Nunez O, Young NS. Четкие клинические исходы цитогенетических аномалий, развивающихся в результате апластической анемии. Кровь 2002; 99 : 3129–3135.

CAS Статья Google ученый

Mecucci C, Vermaelen K, Tricot G, Louwagie A, Michaux JL, Bosly A et al.3q−, 3q + аномалия при злокачественных опухолях у человека. Cancer Genet Cytogenet 1983; 9 : 367–381.

Артикул Google ученый

Mrozek K, Heinonen K, Theil KS, Bloomfield CD. Спектральное кариотипирование у пациентов с острым миелоидным лейкозом и сложным кариотипом показывает скрытые аберрации, в том числе рецидивирующее чрезмерное присутствие 21q, 11q и 22q. Genes Chromosomes Cancer 2002; 34 : 137–153.

Артикул Google ученый

Ng A, Taylor GM, Eden OB. Вторичный лейкоз у ребенка с нейробластомой при пероральном приеме этопозида: в чем причина? Pediatr Hematol Oncol 2000; 17 : 273–279.

CAS Статья Google ученый

Raynaud SD, Parganas E, Schell U, Grosgeorge J, Nucifora G, Barin C et al. Транслокация t (2; 3) (p21–22; q26) и миелоидные расстройства: анализ FISH и молекулярное исследование. Кровь 1996; 86 (Дополнение): 740a.

Google ученый

Rivière D, Pluchon-Rivière E, Talmant P, Pedron M, Lespinasse J, Raynaud S. et al. Цитогенетический анализ у пациентов с первичными миелодиспластическими синдромами при лейкозной трансформации. Отчет о 95 случаях. Hematol Cell Ther 1996; 38 : 177–181.

Артикул Google ученый

Роули Дж. Д., Голомб Х. М., Вардиман Дж. В..Неслучайные хромосомные аномалии при остром лейкозе и дисмиелопоэтических синдромах у пациентов с ранее леченным злокачественным заболеванием. Кровь 1981; 58 : 759–767.

CAS PubMed Google ученый

Ван ден Берге Х, Вермален К., Мекуччи С., Барбьери Д., Трико Дж. 5q-аномалия. Cancer Genet Cytogenet 1985; 17 : 189–255.

CAS Статья Google ученый