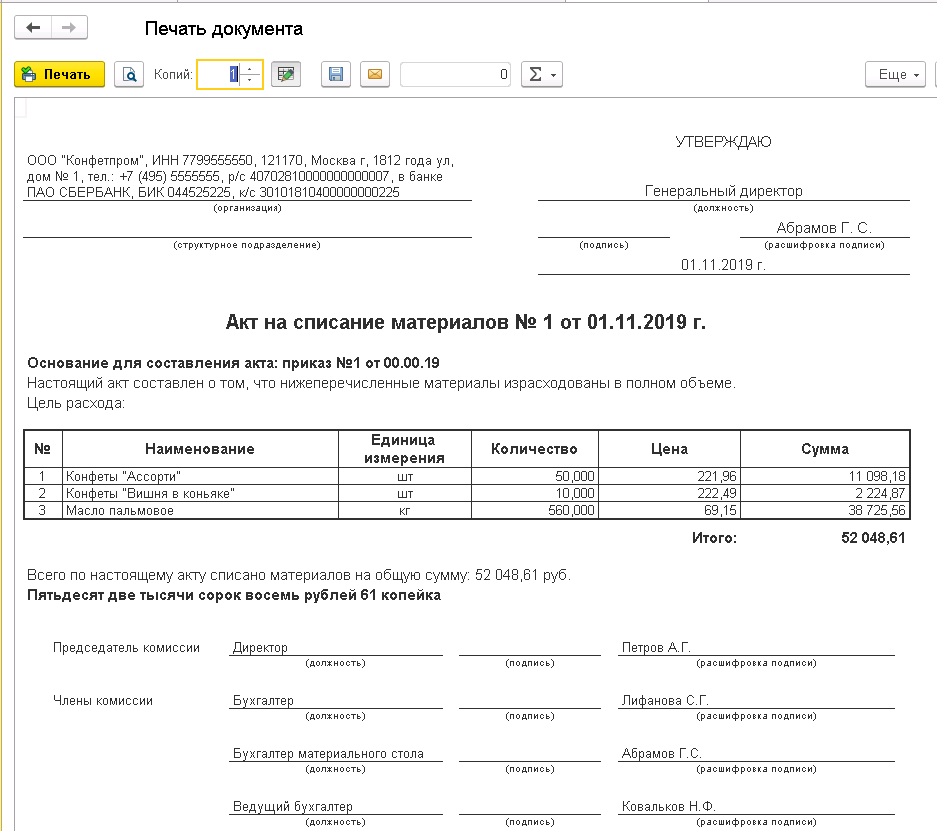

Образец акта списания материальных ценностей: Полная информация для работы бухгалтера

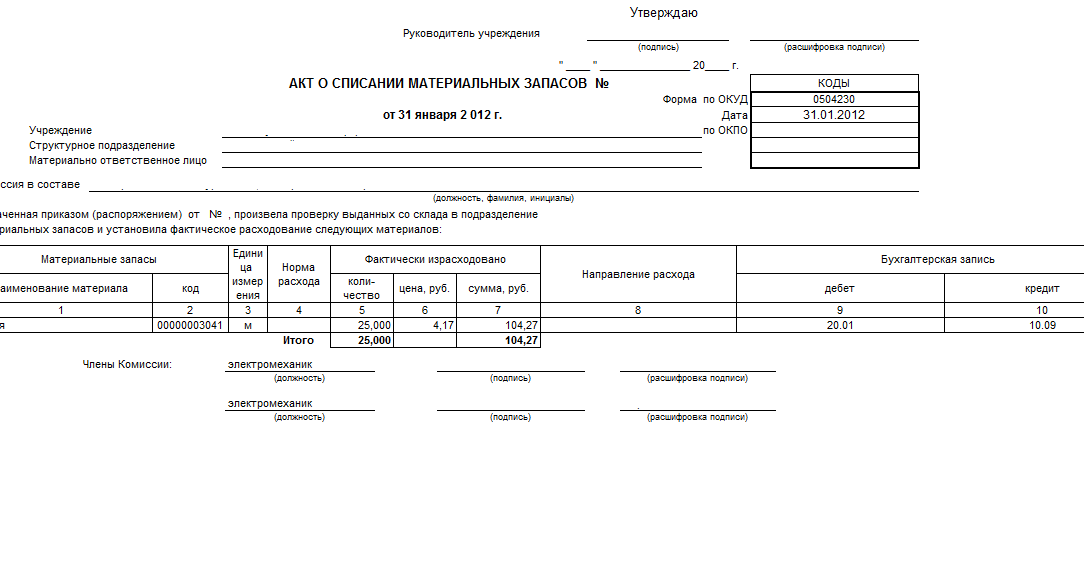

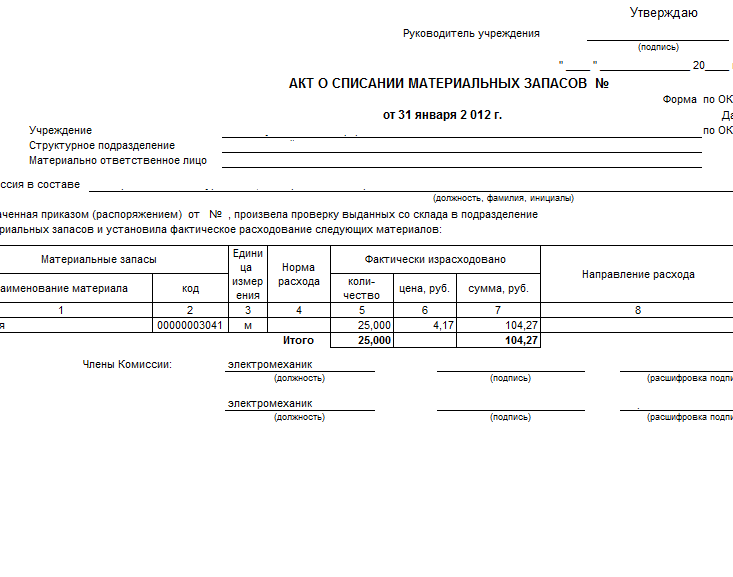

Акт о списании материальных запасов: образец и бланк

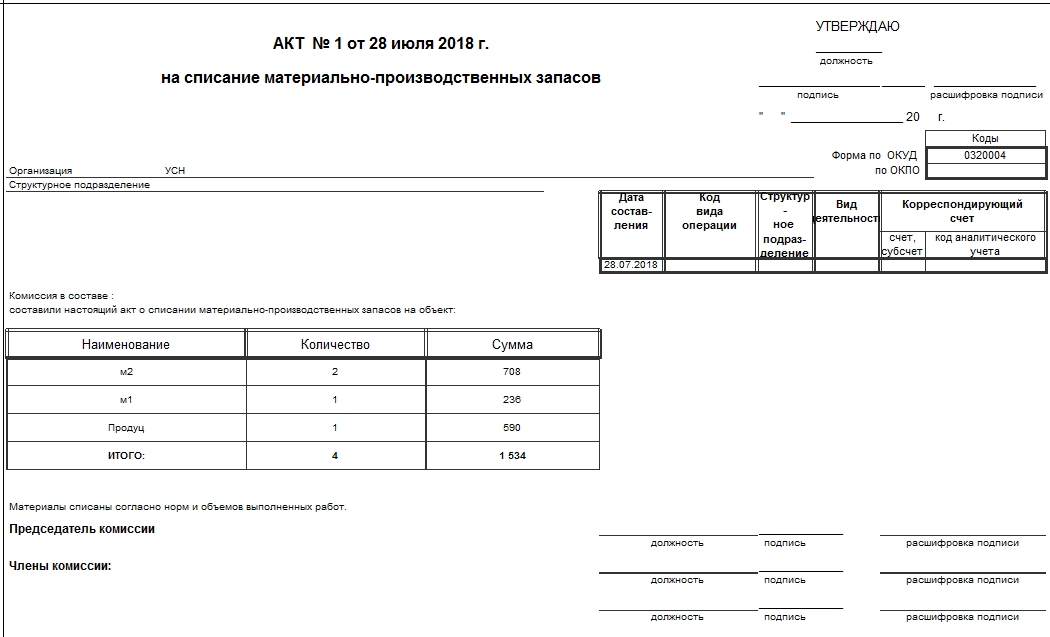

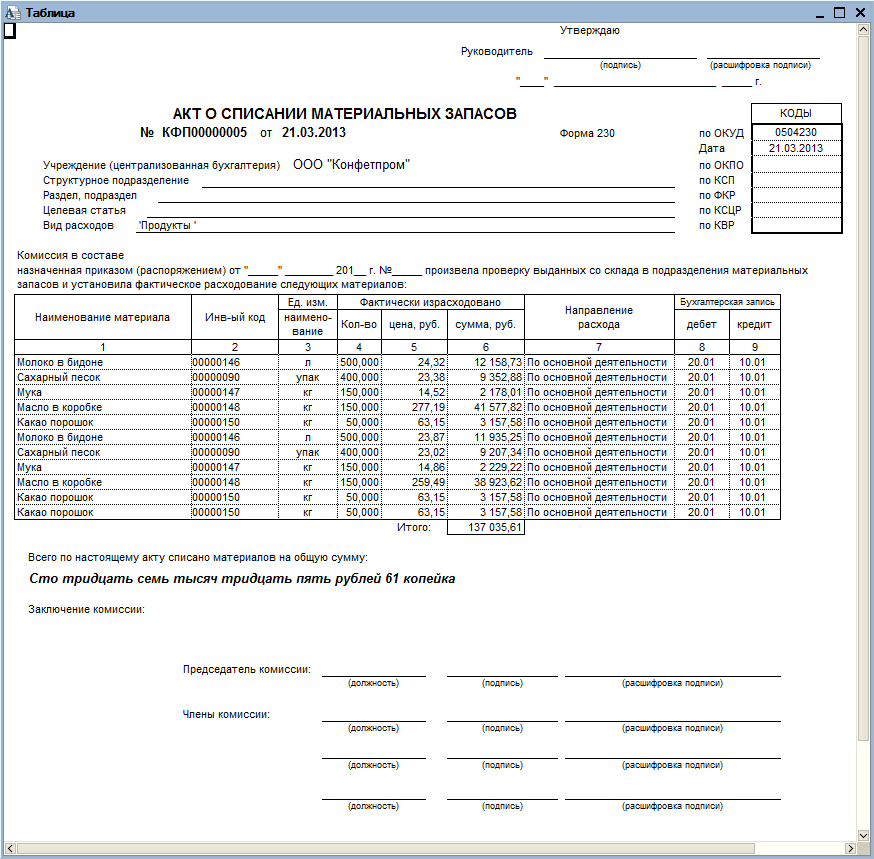

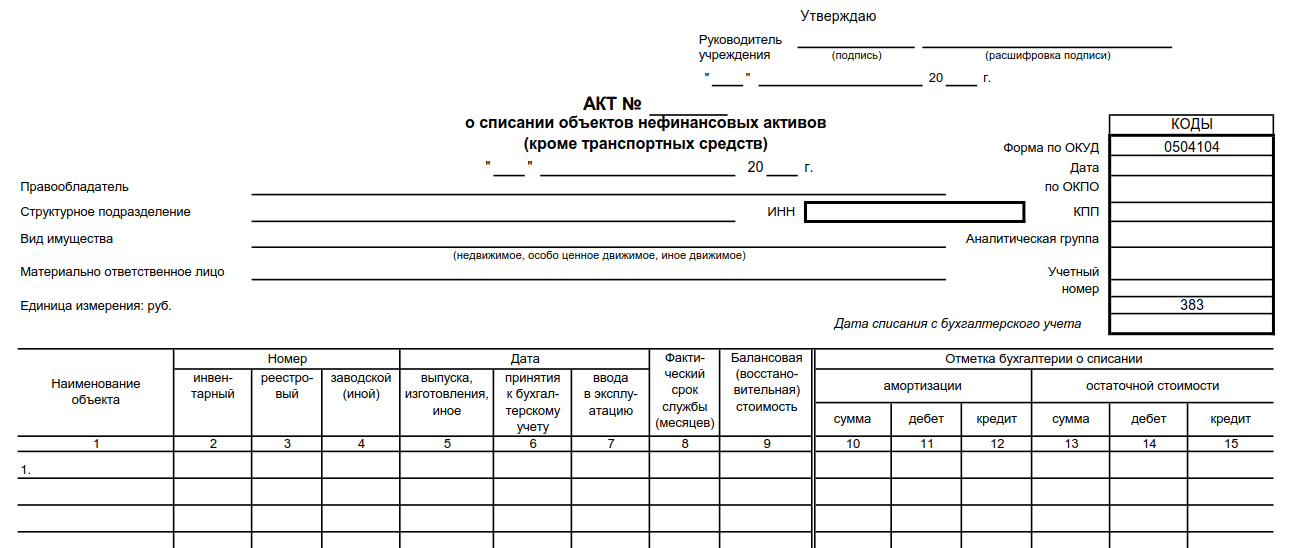

Акт о списании материальных запасов (ф. 0504230) составляется при выбытии МПЗ, передаче их в производство и т.п. Этот первичный документ используется при формировании бухгалтерской отчетности. В государственных учреждениях процедура списания происходит в установленном законом порядке. В частных фирмах списание осуществляется в порядке, установленном руководителем или собственником бизнеса с учетом норм законодательства.

Акт о списании материальных запасов — форма

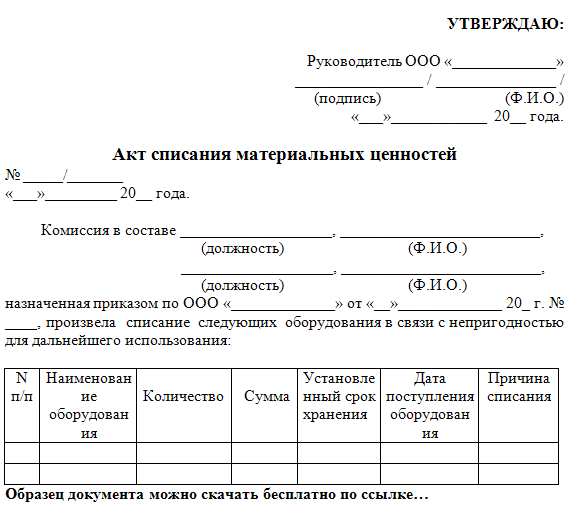

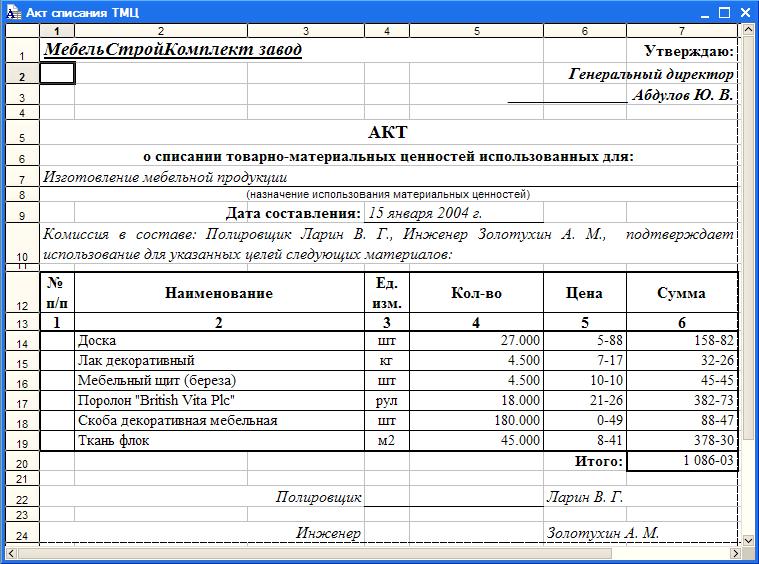

Акт о списании материальных запасов – это специальный документ, предназначенный для оформления процедуры по выбытию МПЗ в организации. Он составляется на основании коллективного решения членов специально созданной комиссии и утверждается руководителем. Документ отражает факт списания имущества и подробное наименование каждой позиции ТМЦ, подлежащих выбытию из оборота. Также в акте нужно указать стоимость материальных запасов и причину списания.

Для заполнения акта о списании материальных запасов скачать бланк можно в конце этой статьи.

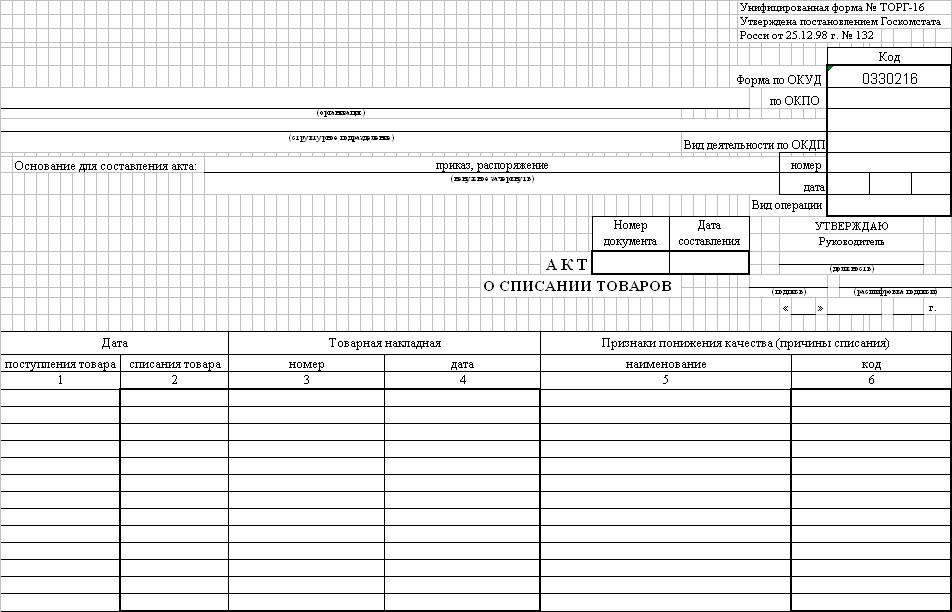

Унифицированный бланк акта о списании материальных запасов (форма 0504230) утвержден Приказом Минфина РФ от 30.03.2015 № 52н. Здесь же приведены указания по заполнению документа. Унифицированная форма обязательна для применения в государственных и муниципальных учреждениях. Остальные субъекты хозяйствования имеют право самостоятельно разрабатывать и утверждать бланк акта. При этом в нем должны содержаться обязательные для «первички» реквизиты. Но им также можно применять унифицированную форму 0504230 акта о списании материальных запасов, что очень удобно, так как большинство бухгалтерских программ используют именно утвержденные бланки первичных учетных документов. Какую бы форму акта организация не выбрала, ее следует закрепить в Учетной политике.

Какие сведения должен содержать акт списания МПЗ

Форма акта о списании материальных запасов должна содержать:

- наименование документа и дату его составления;

- наименование субъекта хозяйствования;

- суть хозяйственной операции и величину ее измерения;

- должность и Ф.

И.О. лиц, которые вошли в состав комиссии;

И.О. лиц, которые вошли в состав комиссии; - подписи ответственных лиц.

Организации имеют право добавлять в документ другие реквизиты, отображающие специфику их деятельности. Представленный далее акт о списании материальных запасов (образец) можно взять за основу при составлении аналогичного документа для своей организации.

Читайте также: Основные требования к типовым формам документов

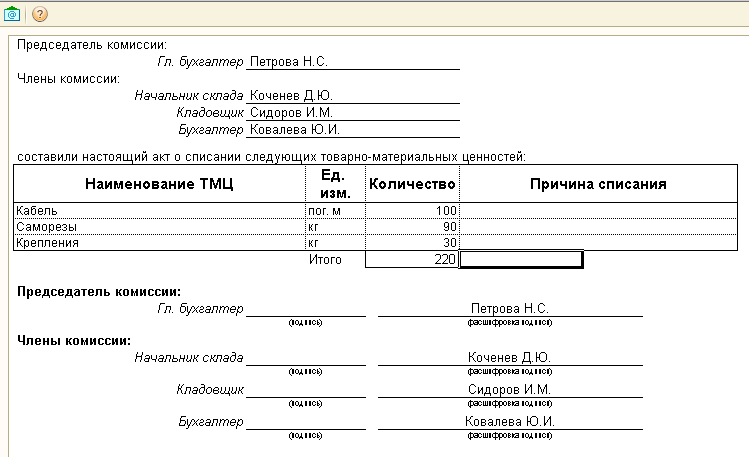

Акт должен содержать подписи членов комиссии — должностных лиц, выполнивших хозяйственную операцию (списание) и ответственных за заполнение документа. Как правило, в состав комиссии приказом руководителя включают лиц, непосредственно связанных с отпуском и получением материальных запасов (кладовщика, заведующего складом, руководителя отдела снабжения и т.д.). Лица, подписавшие акт, несут коллективную ответственность в случае необоснованных действий, связанных со списанием материальных запасов.

Как правильно оформить акт списания МПЗ

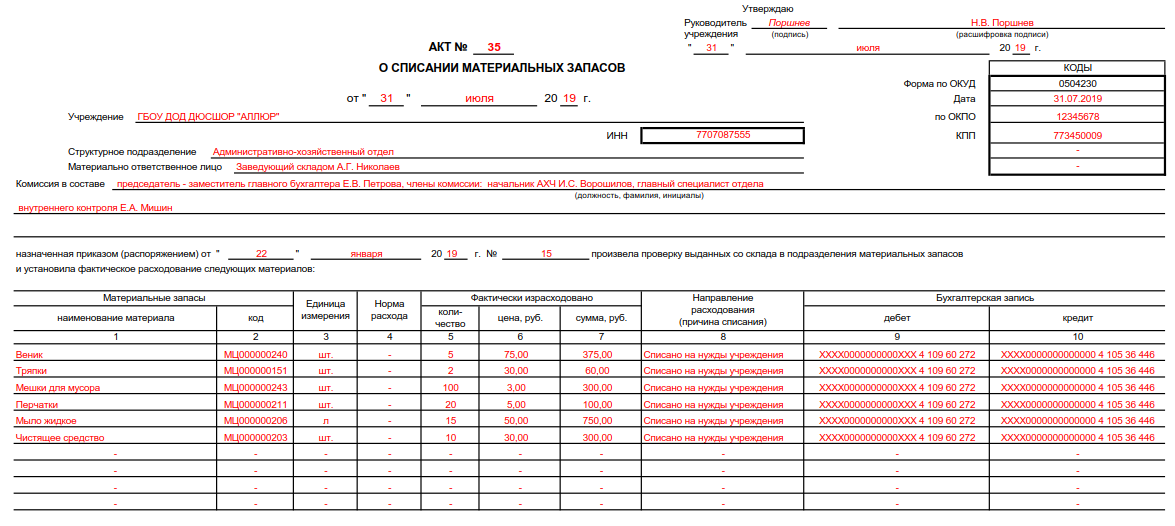

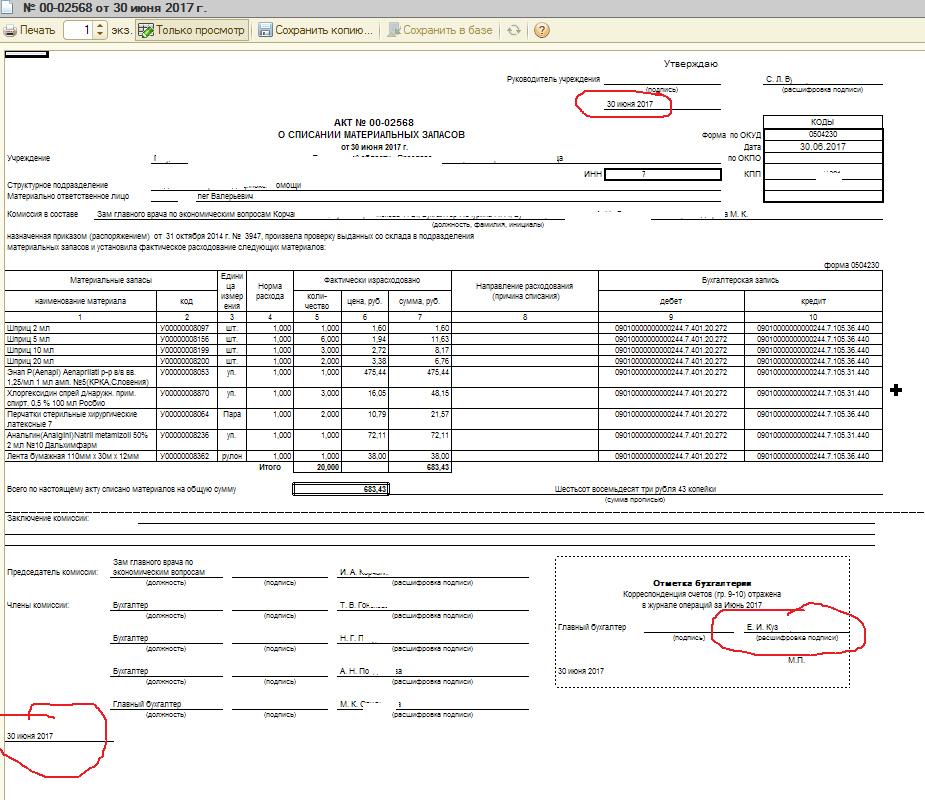

Заполнение акта списания материальных запасов начинают с внесения данных в заголовочную часть. Здесь указывают:

Здесь указывают:

- название организации, ИНН;

- Ф.И.О. и подпись руководителя;

- дату составления и утверждения документа;

- наименование структурного подразделения;

- Ф.И.О. материально ответственного лица;

- состав комиссии (Ф.И.О., должности).

Содержательная часть акта представлена в виде таблицы. В ней нужно указать:

- наименование материальных запасов и присвоенный им код;

- единицы измерения;

- нормы расхода;

- фактически израсходованное количество запасов в натуральном и денежном выражении;

- причину списания;

- бухгалтерскую запись операции списания (Дебет и Кредит).

Операция по списанию подразумевает кредитование счетов учета соответствующих ТМЦ. Возможные причины списания материальных ценностей и порядок их отражения в акте приведены в п. 90-132 Методических указаний по учету МПЗ (Приказ Минфина России от 28. 12.2001 № 119н в ред. от 24.10.2016). В частности, это отпуск материалов в производство, истечение сроков хранения, хищение или порча ТМЦ и пр.

12.2001 № 119н в ред. от 24.10.2016). В частности, это отпуск материалов в производство, истечение сроков хранения, хищение или порча ТМЦ и пр.

Читайте также: Новый ФСБУ «Запасы»

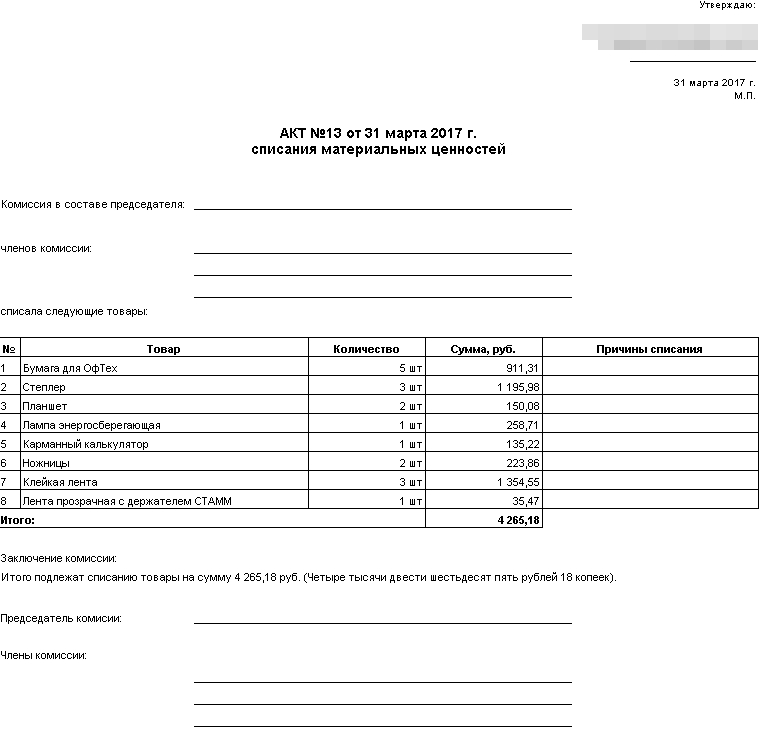

Под таблицей указывают, на какую сумму произошло списание (цифрами и прописью). Также здесь расписывают, к какому заключению пришла комиссия.

В оформляющей части акта содержатся подписи председателя и членов комиссии с расшифровкой и дата составления документа. Для бухгалтерии отведен отдельный блок документа, в котором главный бухгалтер после получения акта подтверждает факт отражения операции списания в учете.

При списании на основании первичных документов, эти документы прилагают к акту.

Скачать акт о списании материальных запасов и посмотреть образец его заполнения можно ниже.

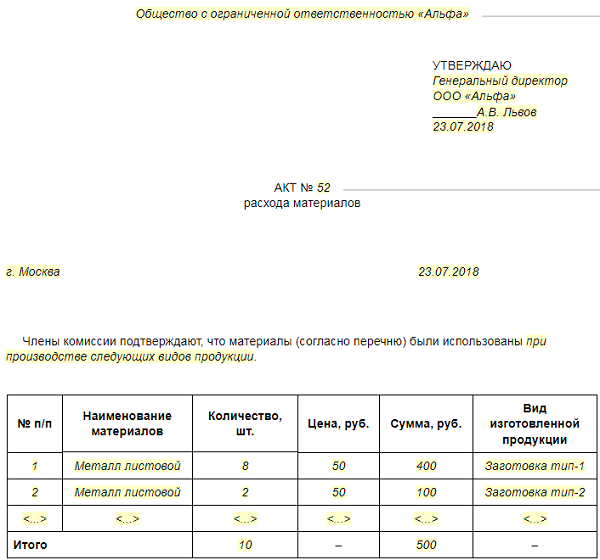

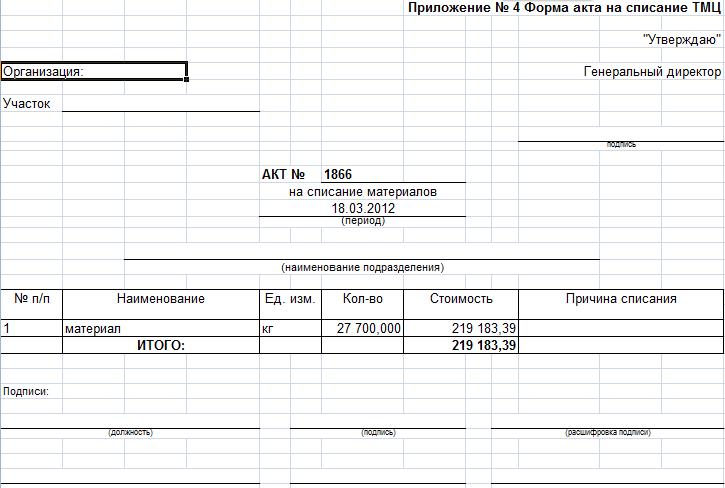

Акт на списание материалов: образец заполнения

Акт на списание материалов: ➤ бланк ➤ образец заполнения ➤ как составить акт списания материалов ➤ как списывать материалы по акту

- Акт на списание материалов бланк

- Кто составляет акт на списание материалов

- Как составить акт списания материалов

- Как списываются материалы по акту

- Образец акта на списание материалов

Акт на списание материалов бланк

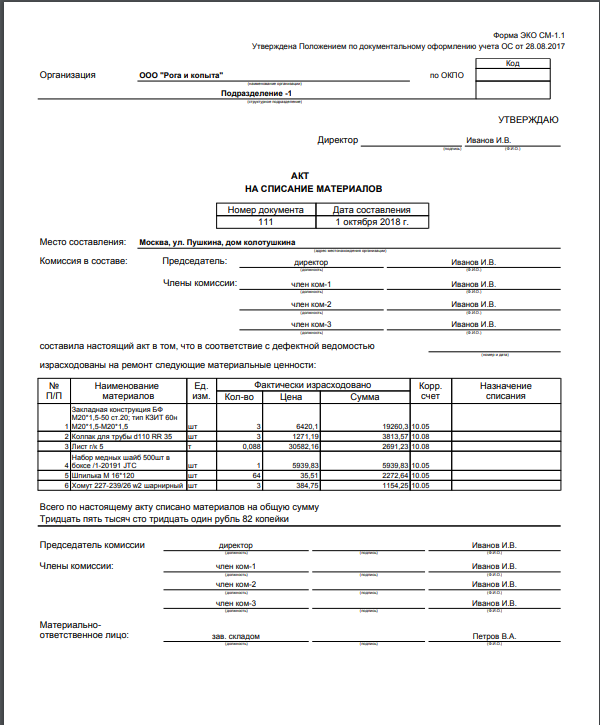

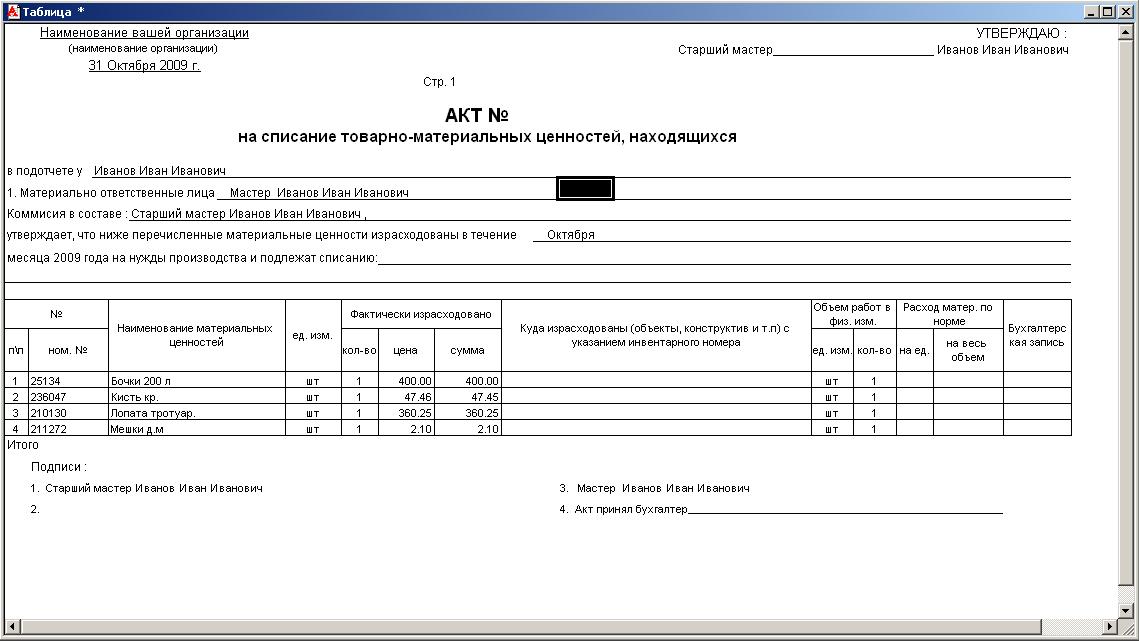

Акт списания материалов имеет типовую форму № З-2 (см. ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

Кто составляет акт на списание материалов

Чтобы списать использованы или повреждены и непригодны для использования материалы, в учреждении действует комиссия по списанию. Состав комиссии и ее председателя определяет руководитель учреждения. Именно эта комиссия будет проводить обзор материалов и составлять акт на списание материалов.

Руководитель в приказе отмечает полномочия комиссии или утверждает отдельное положение о комиссии, в котором указывают ее задачи, права и обязанности.

Комиссия составляет акт списания материалов, если учреждение использовала эти материалы:

- в процессе основной или хозяйственной деятельности,

- на создание нового актива,

- для ремонта другого актива.

Также этот акт следует составлять, если материли стали непригодными для использования или их выявили во время инвентаризации в недостатке. Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

Как составить акт списания материалов

После осмотра материальных ценностей комиссия по списанию составляет акт.

Сначала в левом верхнем углу бланка указывают название учреждения и его код ЕГРПОУ.

После указывают:

- дату, когда составляем акт. По этой дате он войдет в бухучет организации;

- реквизиты приказа, которым создана комиссия и утвержден ее состав;

- состав комиссии, которая оформляет акт списания материалов.

По составу комиссии, сначала указываем сведения про ее председателя – должность, фамилия, имя, отчество, затем вносим эту же информацию о других членов комиссии.

В акте отмечаем, что комиссия провела проверку, обзор материалов и причины списания.

Акт списания материалов должен содержать информацию о предпосылках и причинах списания материалов.

Например, если комиссия анализирует материалы, которые испортились из-за прорыва воды в помещении, она указывает в акте, где эти материалы хранятся, где формировались, что они потеряли качественные свойства и стали непригодны для дальнейшего использования. Еще пример: в связи с покраской рам окон и дверей в помещениях учреждения (следует конкретизировать каких) использовано краску, которую следует списать с баланса учреждения на расходы.

Независимо от количества материалов, списываем их марки и сорта, следует заполнить табличную форму, которую вмещает акт списания материалов. В таблице указываем:

- порядковый номер записи (строки)

- номенклатурный номер, присвоено запаса;

- название материала с коротким его описанием и указанием марки, сорта и тому подобное.

Количество строк табличной формы увеличиваем, чтобы акт на списание материалов отражал сведения о все материалы, которые списываем.

Обязательно отмечаем:

- единицы измерения для материалов (килограммы, литры, граммы, штуки),

- количество материалов;

- стоимость единицы;

- стоимость материала, списываем, для каждой марки и сорта.

Составляя акт списания материалов, комиссия не забыть указать срок пребывания этих материалов в эксплуатации.

Если материалы списываем за их непригодности для дальнейшего использования, в последней колонке табличной формы акта отмечаем причину, по которой материал пришел в негодность.

В табличной форме акта отмечаем общее количество материалов, которые списываем – прописью. Также отмечаем общую их стоимость. Бланк акта на списание материалов “требует” указывать эту стоимость прописью для гривен, и цифрами – для копеек.

Далее акт на списание материалов содержит специально отведенные строки для замечаний или предложений членов комиссии.

Акт подписывает председатель и члены комиссии. Каждая подпись должна быть идентифицирована, то есть следует отметить должность, инициалы и фамилию. После подписей проставляется дата составления акта.

Акт списания материалов утверждает руководитель учреждения – ставит свою подпись и дату утверждения в верхнем правом углу бланка акта. Подпись обязательно должна быть идентифицирована.

Подпись обязательно должна быть идентифицирована.

Как списываются материалы по акту

Утвержденный акт является основанием для списания материалов с баланса учреждения. Но сначала под грифом “утверждаю” бухгалтер отмечает основной субсчет (счет) и корреспондирующий субсчет (счет).

Акт на списание материалов содержит корреспонденцию субсчетов бухгалтерского учета. Если списывается по акту значительное количество материалов с различными номенклатурными номерами, корреспонденции субсчетов бухучета отмечаем отдельно по каждому номенклатурному номеру. Корреспондирующий счет, как правило, является расходным – 8013, 8113 “Материальные затраты”, 8511 “Расходы по необменным операциям”.

Если списываем материалы, полученные как внутреннее снабжения, корреспондирующим счетом будет 6611 “Обязательства по внутренним расчетам распорядителей бюджетных средств”.

✔️Навчання у зручний для Вас час✔️Захист від ревізорів і втрат бюджетних коштів ✔️ Готові рішення для оптимальної роботи, визнання колег і керівництва✔️Офіційний СЕРТИФІКАТ державного університету

Тисніть та отримайте 2 програми замість однієї

Образец акта на списание материалов

Чтобы бланк акта на списание материалов заполнять было проще, предлагаем, как ориентир этот образец заполнения, который войдет в бухучет вашей организации.

СКАЧАТИ

• Облік активів та зобов’язань за нацстандартами • Облік натуральних надходжень • Облік на позабалансових рахунках • Бухгалтерський облік трансфертів

Експертна підтримка ►►►

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Понимание амортизации активов и вычетов по разделу 179

Амортизация — это вычет, который позволяет компании списывать стоимость приобретаемой собственности. Это не относится к арендованному или арендованному имуществу. Обычно ежегодные амортизационные отчисления распределяются на весь срок службы имущества. Таким образом, владельцы могут забыть использовать эти вычеты после года приобретения. Однако в настоящее время существуют различные варианты, позволяющие полностью вычесть стоимость определенного имущества в год его приобретения и использования в бизнесе. Продолжайте читать, чтобы быстро освежить в памяти информацию об амортизации активов для бизнеса.

Что такое амортизация основных средств? Амортизация основных средств — это снижение стоимости основных средств с течением времени. С налоговой точки зрения, независимо от того, снижается или увеличивается фактическая базовая стоимость актива, амортизация актива представляет собой списание в течение срока службы имущества (период которого устанавливается налоговым законодательством). Причина распространения вычетов на стоимость имущества заключается в том, чтобы позволить бизнесу иметь возможность заменить имущество в конце его жизни.

С налоговой точки зрения, независимо от того, снижается или увеличивается фактическая базовая стоимость актива, амортизация актива представляет собой списание в течение срока службы имущества (период которого устанавливается налоговым законодательством). Причина распространения вычетов на стоимость имущества заключается в том, чтобы позволить бизнесу иметь возможность заменить имущество в конце его жизни.

Когда компания покупает имущество, такое как машина или фабрика, она делает капиталовложение, которое является активом, учитываемым на ее балансе. С точки зрения налогообложения стоимость этих инвестиций списывается с течением времени (называемым сроком полезного использования имущества, классовым сроком или периодом возмещения), что обеспечивает налоговые льготы для бизнеса более чем за один отчетный период.

Что такое амортизационные отчисления? Амортизационные отчисления – это ежегодная скидка, которая может быть заявлена как вычет по налогу на прибыль. Это называется неденежным расходом, потому что бизнес получает вычет за срок службы имущества без каких-либо дополнительных денежных затрат сверх первоначальной стоимости имущества.

Это называется неденежным расходом, потому что бизнес получает вычет за срок службы имущества без каких-либо дополнительных денежных затрат сверх первоначальной стоимости имущества.

Для того, чтобы получить общий налоговый вычет, доступный для вашего бизнеса, требуется фундаментальное понимание того, как работает амортизация основных средств, что рассматривается в Разделе 179.Налогового кодекса Службы внутренних доходов. Есть два типа активов согласно Разделу 179, которые могут обесцениваться и амортизироваться: материальные активы (которые можно увидеть и потрогать) и нематериальные активы (которые нельзя увидеть или потрогать).

Материальные активы, которые могут амортизироваться- Оборудование: Практически любой тип оборудования или техники, о котором вы только можете подумать, является амортизируемым активом. Будь то небольшое мобильное устройство или большая бетономешалка, коммерческое оборудование может амортизироваться в течение применимого срока его полезного использования (также называемого периодом восстановления или периодом амортизации).

Обычно это пять-семь лет.

Обычно это пять-семь лет. - Транспортные средства: Все типы транспортных средств могут амортизироваться. Транспортные средства обычно классифицируются как пятилетнее имущество (т. е. с пятилетним периодом амортизации). Но на легковые автомобили, легкие грузовики и микроавтобусы распространяются особые правила (объясняется позже).

- Недвижимое имущество: Земля не может быть амортизирована, потому что это тип актива, который не изнашивается с течением времени. Однако здания являются амортизируемыми активами. Коммерческая недвижимость, такая как офисные здания, фабрики и бункеры, имеет 39-летний период оздоровления, а жилая недвижимость (аренда недвижимости) имеет окупаемость 27,5 лет.

- Светильники: Предметы, являющиеся частью здания, такие как осветительное и коммуникационное оборудование, для которых не установлен другой период восстановления, считаются собственностью сроком на семь лет.

Приобретаемые нематериальные активы делятся на две категории в соответствии с налоговым законодательством:

Раздел 197 нематериальные активы , которые приобретаются (не создаются самостоятельно) и амортизируются (то есть вычитаются по пропорциональной шкале) в течение не менее 15 лет.

- Деловая репутация и стоимость непрерывности деятельности, то есть то, что покупатель бизнеса платит сверх стоимости активов за ожидание постоянного покровительства клиентов.

- Нематериальные активы, ориентированные на клиента (например, списки клиентов).

- Нематериальные активы поставщиков (например, прайс-листы).

- Нематериальные активы, основанные на информации (например, деловые книги и записи, операционные системы, список рекламодателей).

- Нематериальные ноу-хау (например, формулы, процессы, проекты).

- Лицензии и разрешения.

- Товарные знаки и торговые наименования.

Нематериальные активы, не подпадающие под действие Раздела 197 , которые представляют собой патенты и авторские права, которые вместо этого амортизируются с использованием прямолинейного метода (который аналогичен амортизации) в течение наименьшего из срока, предоставленного им государством, или оставшегося срока, когда они были приобретены.

При покупке определенных активов для коммерческого использования у вас обычно есть возможность вычесть из своего дохода процент от амортизированной стоимости актива в течение нескольких лет. Однако при вычете активов в соответствии с Разделом 179 (также называемом вычетом расходов за первый год) вы можете вместо этого вычесть полную стоимость актива в год его использования. Выбор варианта зависит от вашей конкретной налоговой ситуации.

IRS разрешает компаниям списывать всю стоимость приемлемого актива в первый год. Любой актив, списанный в соответствии с Разделом 179должны быть использованы более чем на 50 процентов в торговле или бизнесе, и только бизнес-процент списывается. Максимальный вычет в 2019 году составляет 1 020 000 долларов США. В 2019 году этот годовой лимит уменьшается доллар за долларом на каждый доллар инвестиций, превышающий 2 550 000 долларов США в квалифицированную недвижимость в течение года. (Эти суммы в долларах могут ежегодно корректироваться IRS с учетом инфляции. ) Вычет также ограничен суммой налогооблагаемого дохода от бизнеса; если вычет превышает его, остаток может быть перенесен на неограниченное количество будущих лет. Форма 4562 используется для выбора вычета.

) Вычет также ограничен суммой налогооблагаемого дохода от бизнеса; если вычет превышает его, остаток может быть перенесен на неограниченное количество будущих лет. Форма 4562 используется для выбора вычета.

Если вы используете вычет по Разделу 179, подумайте о том, чтобы составить отдельный график с расходами на покупку активов и амортизацией активов малого бизнеса, рассчитываемыми стандартным способом. Это позволяет вам и другим пользователям видеть возраст и стоимость активов, которыми вы владеете. Есть много нюансов и правил, касающихся вычета по Разделу 179, и всегда разумно обратиться за помощью к бухгалтеру или специалисту по налогам.

Что такое недвижимость согласно Разделу 179?Для соответствия Разделу 179актив, имущество должно быть:

- Учитываемое право собственности,

- Приобретено для коммерческого использования и

- Приобретается путем покупки.

Приемлемое имущество включает:

- Материальное личное имущество.

Это предметы, которые можно измерить, увидеть и потрогать, такие как машины, офисная мебель, инструменты и транспортные средства; одноцелевые сельскохозяйственные или садово-огородные сооружения; складские помещения (кроме зданий и структурных элементов), используемые при распределении нефти или любого первичного нефтепродукта; и готовые компьютерные программы.

Это предметы, которые можно измерить, увидеть и потрогать, такие как машины, офисная мебель, инструменты и транспортные средства; одноцелевые сельскохозяйственные или садово-огородные сооружения; складские помещения (кроме зданий и структурных элементов), используемые при распределении нефти или любого первичного нефтепродукта; и готовые компьютерные программы. - Квалифицированное свойство улучшения. Это улучшение внутренней части коммерческого здания, которое уже введено в эксплуатацию. Однако сюда не входят лифты или эскалаторы, расширение здания или изменения внутренней структуры здания.

- Некоторые улучшения коммерческой недвижимости. Это крыши; отопление, вентиляция и кондиционирование воздуха; системы противопожарной защиты и сигнализации; и системы безопасности.

Имущество может быть новым или бывшим в употреблении. Покупки, финансируемые полностью или частично, также могут соответствовать требованиям.

Когда речь идет о легковых автомобилях, легких грузовиках и микроавтобусах, применяются специальные ограничения на вычет по Секции 179: . Например, долларовый лимит на транспортное средство, введенное в эксплуатацию в 2019 году, составляет 18 100 долларов США (или 10 100 долларов США, если амортизационная премия, описанная ниже, не используется или не применяется). Таким образом, с практической точки зрения, только транспортное средство стоимостью более 9 долларов США0,000 приведет к срабатыванию этого долларового лимита.

Нет ограничений в долларах на надбавки по Разделу 179 для определенных транспортных средств, в том числе:

- Транспортные средства не личного пользования.

Такое транспортное средство должно иметь четкую маркировку с постоянной рекламой бизнеса, иметь место только для водителя или водителя и еще одного человека и иметь либо постоянные стеллажи, заполняющие большую часть грузового пространства, либо иметь открытое грузовое пространство с ожидание того, что транспортное средство (как в рабочее, так и в нерабочее время) никогда не перевозит ничего, кроме товаров, материалов или оборудования, используемых в торговле, бизнесе или функциях работодателя.

Такое транспортное средство должно иметь четкую маркировку с постоянной рекламой бизнеса, иметь место только для водителя или водителя и еще одного человека и иметь либо постоянные стеллажи, заполняющие большую часть грузового пространства, либо иметь открытое грузовое пространство с ожидание того, что транспортное средство (как в рабочее, так и в нерабочее время) никогда не перевозит ничего, кроме товаров, материалов или оборудования, используемых в торговле, бизнесе или функциях работодателя. - Тягачи с прицепом и другие специальные грузовые автомобили.

- Тяжелая строительная техника.

- Транспортные средства, в которых за сиденьем водителя могут разместиться более девяти пассажиров (например, микроавтобусы).

Несмотря на термин «бонус», это не дополнительный вычет, а еще один способ полного списания стоимости квалифицированного имущества в год покупки. В 2019 году полная стоимость без каких-либо ограничений в долларах подлежит 100-процентному вычету, если вы не откажетесь от амортизации бонуса (процент начинает снижаться после 2023 года).

- Личное имущество, такое как офисная мебель и тяжелая техника.

- Кино- и телепрограммы и театральные постановки в прямом эфире.

Амортизация бонуса может использоваться вместе с вычетом по Разделу 179. Для транспортных средств долларовый лимит амортизационной премии составляет 8000 долларов США за год их ввода в эксплуатацию (до 2023 года).

Как и в случае вычета по Разделу 179, амортизационная премия применяется независимо от того, финансируется ли имущество полностью или частично. Однако имущество, подлежащее финансированию по плану этажа (тип финансирования, используемый автомобильными дилерами), не может претендовать на амортизационную премию.

Однако имущество, подлежащее финансированию по плану этажа (тип финансирования, используемый автомобильными дилерами), не может претендовать на амортизационную премию.

Существуют различные методы расчета амортизации для малого бизнеса. Некоторые ускоряют вычеты, поэтому вы списываете большую часть стоимости вперед. Или вам может потребоваться или выбрать метод, который распределяет вычеты стоимости в течение срока службы имущества. Обычно ускоренная амортизация предпочтительнее, потому что вы быстро получаете налоговые льготы. Но стартапы, которые рассчитывают получить больший доход в будущем, могут предпочесть распределять отчисления, эффективно сохраняя отчисления на последующие годы.

Линейный метод начисления амортизации Линейный метод начисления амортизации. Это означает, что вы делите стоимость (за вычетом расчетной ликвидационной стоимости в конце срока полезного использования) на количество лет эксплуатации. Срок службы недвижимости может варьироваться от пяти лет (транспортные средства и офисное оборудование) до 39 лет для коммерческих зданий.

Срок службы недвижимости может варьироваться от пяти лет (транспортные средства и офисное оборудование) до 39 лет для коммерческих зданий.

Для недвижимости фактический вычет рассчитывается путем применения процента, взятого из таблицы IRS, применимой к собственности на основе месяца, когда она введена в эксплуатацию. Например, если вы строите завод (39имущество в течение года) и начать использовать его в мае (месяц, когда он введен в эксплуатацию), ваш вычет за первый год составляет 1,984 % от суммы амортизации (стоимости завода) и 3,175 % за каждый последующий год.

Метод двойного снижения амортизации Для имущества, не являющегося долговременным имуществом (например, коммерческой недвижимости или нежилой сдаваемой в аренду недвижимости), вы можете ускорить амортизационные отчисления с помощью метода уменьшаемого остатка 200 или 150 процентов. Эти суммы амортизации рассчитываются путем прямолинейного расчета, а затем удвоения в случае 200 процентов или умножения на 1,5 для 150 процентов. Вы по-прежнему используете весь период, но основная часть амортизационных отчислений приходится на первые несколько лет. Например, в случае пятилетнего имущества, амортизируемого по методу 200-процентного уменьшаемого остатка, вы требуете 20 процентов в первый год и 32 процента во второй год, или более половины общей суммы амортизации за первые два года.

Вы по-прежнему используете весь период, но основная часть амортизационных отчислений приходится на первые несколько лет. Например, в случае пятилетнего имущества, амортизируемого по методу 200-процентного уменьшаемого остатка, вы требуете 20 процентов в первый год и 32 процента во второй год, или более половины общей суммы амортизации за первые два года.

Что может усложнить расчеты в первый год, так это ввод объекта в эксплуатацию. Вы должны использовать соглашение на середину месяца, середины квартала или середины года, в зависимости от типа собственности и времени ее использования. Популярное соглашение середины года означает, что для целей налогообложения считается, что вы использовали оборудование в течение шести месяцев, независимо от того, когда вы купили его в течение года. В результате ваша амортизация также основана на шести месяцах первого года. Это означает, что пятилетнее имущество приводит к амортизации в течение шести лет. IRS предоставляет таблицы в Публикации 9. 46 с процентами, которые помогут вам рассчитать годовую амортизационную скидку.

46 с процентами, которые помогут вам рассчитать годовую амортизационную скидку.

Поскольку заявлена амортизация малого бизнеса, общая начисленная сумма указывается в вашем балансовом отчете как зачет заявленной стоимости активов. Например, в вашем балансовом отчете может быть указано оборудование стоимостью 50 000 долларов США и накопленная амортизация в размере 30 000 долларов США.

Производственный метод амортизации Этот метод амортизации более тесно связан с использованием имущества или производственной мощностью, чем с течением времени. Другими словами, амортизация больше в год, в котором наблюдается более высокий объем деятельности. Амортизация по производственному методу рассчитывается путем деления стоимости имущества (минус ликвидационная стоимость, которая, как ожидается, останется в конце срока службы имущества) на ожидаемое количество единиц, которые актив произведет в течение своего срока службы, а затем умножено на фактических единиц в текущем году.

Этот метод может дать более благоприятные результаты для определенного оборудования, например производственного оборудования. Но как только стоимость имущества возмещена (т.е. полностью амортизирована), дополнительные списания не допускаются.

Понимание систем амортизацииОсновной используемой в настоящее время системой амортизации является Модифицированная система ускоренного возмещения затрат (MACRS). При наличии этой системы вы выбираете наиболее подходящий метод амортизации и соглашение для расчета амортизации по номенклатуре. Наиболее распространенной из них является Общая система амортизации (GDS), которая содержит периоды восстановления, упомянутые выше. Однако по закону от вас может потребоваться использование альтернативной системы амортизации (ADS), которая имеет разные периоды восстановления.

Списание объектов без амортизации Вы должны амортизировать актив? Нет. Вместо того, чтобы амортизировать стоимость определенного имущества, вы можете рассматривать предметы как неслучайные материалы и расходные материалы (предметы, потребление которых вы ведете). В соответствии с правилом de minimis, созданным IRS, вместо использования амортизации для вычетов малого бизнеса вы можете выбрать вычет стоимости материального личного имущества до 2500 долларов США за единицу (500 долларов США до 2016 года) или счета-фактуры (для компаний существует ограничение в 5000 долларов США). с проверенной финансовой отчетностью). Этот вариант означает, что товары не рассматриваются как активы в вашем балансе; это обычные расходы. Например, предположим, что вы покупаете 10 планшетов стоимостью 249 долларов США.каждый для вашего торгового персонала. Вы можете оплатить расходы в размере 2490 долл. США, если приложите заявление о выборах к своей декларации.

В соответствии с правилом de minimis, созданным IRS, вместо использования амортизации для вычетов малого бизнеса вы можете выбрать вычет стоимости материального личного имущества до 2500 долларов США за единицу (500 долларов США до 2016 года) или счета-фактуры (для компаний существует ограничение в 5000 долларов США). с проверенной финансовой отчетностью). Этот вариант означает, что товары не рассматриваются как активы в вашем балансе; это обычные расходы. Например, предположим, что вы покупаете 10 планшетов стоимостью 249 долларов США.каждый для вашего торгового персонала. Вы можете оплатить расходы в размере 2490 долл. США, если приложите заявление о выборах к своей декларации.

Варианты амортизации и варианты, которые они предоставляют, могут быть сложными. Получите помощь и упростите свой учет с помощью налоговых служб и программного обеспечения для управления расходами.

Использование амортизационных отчислений или бонусной амортизации для списания активов в первый год

Амортизационные отчисления (за годы до 2014 г. ) и возможность списания на расходы позволяют вам вычесть большую часть полной стоимости основных средств в том году, в котором вы их приобрели .

) и возможность списания на расходы позволяют вам вычесть большую часть полной стоимости основных средств в том году, в котором вы их приобрели .

Существует два важных исключения из общего правила, согласно которому вы не можете вычесть всю стоимость основного средства в год его приобретения:

- амортизационная премия (до 2014 г.) и

- Кодекса гл. 179 счет выборов.

Эти положения существуют исключительно для поощрения предприятий к инвестированию в новые активы. Хотя в течение ряда лет оба варианта были очень выгодными для налогоплательщиков, амортизационная премия недоступна после 2013 года, а стоимость выбора в счет расходов значительно снизилась.

Действуйте до 2014 года, чтобы потребовать амортизационную премию или увеличение расходов

До 2013 года годовая сумма расходов на выборы составляет 500 000 долларов США с лимитом инвестиций в размере 2 миллионов долларов США. Это сохраняет суммы, которые действовали в 2011 году, и отсрочило сокращение, которое должно было произойти в 2012 году. , но не устранило запланированное снижение расходов на выборы.

, но не устранило запланированное снижение расходов на выборы.

Для налоговых периодов, начинающихся после 2013 года, годовой предел в долларах падает до 25 000 долларов, а ограничение на инвестиции составляет всего 200 000 долларов.

Также до конца 2013 года была продлена возможность требовать амортизационную премию, но только на 50-процентном уровне. 100-процентная амортизационная премия, доступная в 2010, 2011 и 2012 годах, исчезла. А после 2013 года исчезает и 50-процентный вычет.

Выбор между амортизационной премией и списанием на расходы

В результате этих изменений в законодательстве процесс принятия решений должен включать не только выбор амортизации в счет расходов или бонусной амортизации, но и порядок использования вариантов.

Чтобы принять правильное решение, необходимо учитывать эти факторы.

- Объект «используется»? Премия амортизации может быть заявлена только для новых свойств.

Таким образом, если имущество только является новым для вас, вы можете принять решение о списании стоимости, но вы не можете требовать амортизационной премии.

Таким образом, если имущество только является новым для вас, вы можете принять решение о списании стоимости, но вы не можете требовать амортизационной премии. - Вы приобрели недвижимость в результате равноценного обмена Если да, то вы можете отнести только стоимость любого имущества, которое вы получаете в дополнение к обмену имущества. Вы можете претендовать на амортизационную премию на вашей основе во вновь приобретенном имуществе.

- Вероятно ли, что у вас будет чистый операционный убыток за год? Сумма, которую вы можете потратить, ограничена суммой вашего налогооблагаемого дохода за год, хотя вы можете перенести излишек и вычесть его из своего дохода в последующие годы. Однако амортизационная премия не ограничивается вашим налогооблагаемым доходом. Вы можете вычесть любую сумму бонусной амортизации, и если вычет создает чистый операционный убыток, вы можете перенести эту сумму обратно, чтобы компенсировать доход за предыдущий год, а также перенести любой неиспользованный убыток на будущее, чтобы вычесть его из будущего дохода.

- Вы занимаетесь активной или пассивной деятельностью? Вы можете заявить о выборе расходов только для активов, которые используются в активной торговле или бизнесе. Премиальная амортизация может быть заявлена для активов, используемых в аренде и других пассивных видах деятельности, а также в торговле или бизнесе.

Предупреждение

Хотя амортизационная премия и решение о списании на расходы могут позволить вам вычесть всю стоимость актива в том году, в котором вы его приобрели, удержанную вами сумму, возможно, придется «возвратить» при продаже оборудования. .

Это «возвращение» уменьшит вашу прибыль от продажи активов, что может сыграть вам на руку, увеличив ваши налоговые обязательства в год продажи. Вам нужно подумать о своих чистых долгосрочных налоговых обязательствах, а не просто сосредоточиться на краткосрочных сбережениях.

Ограничения расходов на выборы могут повлиять на решение

В дополнение к этим факторам расходы на выборы ограничены несколькими способами, хотя лимиты все еще достаточно высоки в 2012 и 2013 годах, поэтому они могут не повлиять на вас.

- Существует максимальная сумма расходов, которые могут быть вычтены. На 2012 и 2013 годы это 500 000 долларов. Начиная с 2014 года эта сумма снижается до 25 000 долларов!

- Максимальная сумма уменьшается по отношению к доллару, когда общая сумма покупок активов за год превышает определенную сумму. В 2012 и 2013 годах снижение курса доллара к доллару срабатывает, когда общая сумма приобретенных вами активов за год превышает 2 миллиона долларов. Начиная с 2014 года, этот поэтапный отказ начинается, когда приобретение активов за год превышает 200 000 долларов США!

- Сумма, которую вы можете потратить, ограничена вашим доходом от бизнеса. (Этот запрет остается без изменений в 2014 году.)

Таких ограничений на амортизационную премию нет, хотя 2013 год — последний год, когда можно ее получить.

Подумайте о долгосрочных перспективах вашего бизнеса.

Есть еще одно очень важное соображение: имеет ли смысл вычитать всю сумму в год приобретения в долгосрочной перспективе?

Даже игнорируя возможность того, что вам придется вернуть заявленную сумму, если вы досрочно избавитесь от актива, заявление о полном вычете в год приобретения означает, что вы отказываетесь от вычетов из дохода в последующие годы. Это может сыграть вам во вред.

Это может сыграть вам во вред.

Заявление о крупном списании за первый год, скорее всего, сработает против вас, если ваши налоговые ставки вырастут (будь то из-за законодательных изменений или вы находитесь в более высокой налоговой категории) и ваш доход от бизнеса увеличится (что, как вы надеетесь, ). Рекомендуется обсудить свою стратегию со специалистом по налогам, который поможет вам проработать ряд сценариев, чтобы сбалансировать краткосрочные и долгосрочные выгоды.

Имущество может быть введено в эксплуатацию в любое время в течение года.

Сумма регулярной амортизации, которую вы можете требовать, основана на ряде правил, касающихся ввода имущества в эксплуатацию в течение года. Эти правила не применяются ни к амортизационной премии, ни к выбору списания. Если вы начнете использовать только что приобретенное оборудование для бизнеса до конца налогового года, вы получите полный вычет расходов за этот год, независимо от того, начали ли вы использовать оборудование в январе или декабре. То же самое относится и к амортизационной премии.

То же самое относится и к амортизационной премии.

Работайте с умом

Если к концу налогового года вы думаете о покупке оборудования, которое вы можете оплатить, вы можете завершить покупку и начать использовать имущество до конца года, если Вы можете извлечь выгоду из вычета стоимости имущества из налоговой декларации за текущий год.

Однако, если вы ожидаете, что ваш налогооблагаемый доход будет значительно выше в следующем году, вы можете отложить покупку нового оборудования до начала следующего налогового года.

Бонусная амортизация увеличивает вычет за первый год

Бонусная амортизация ускоряет вашу способность вычитать стоимость актива в год его приобретения. Бонусная амортизация дает налогоплательщикам «бонус», позволяя им требовать гораздо большего амортизационного вычета за первый год, который обычно доступен для этого класса активов.

Для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 2011 г. и до 2014 г., сумма амортизационной премии составляет 50 процентов от базовой стоимости имущества.

и до 2014 г., сумма амортизационной премии составляет 50 процентов от базовой стоимости имущества.

Премиальная амортизация вычитается после уменьшения базы для любых сумм, заявленных в качестве списания на расходы, но до принятия обычных ежегодных амортизационных отчислений , разрешенных для таких активов. Затем скорректированная база активов (себестоимость за вычетом суммы расходов и амортизационных отчислений) амортизируется в течение срока службы активов.

Пример

Энн покупает новый компьютер за 1500 долларов для использования в своем бизнесе. (Компьютеры являются собственностью MACRS на 5 лет). Она требует пособие на расходы в размере 600 долларов. Это уменьшает ее базу для амортизации до 9 долларов.00.

Она требует 50-процентную амортизационную премию, которая составляет 450 долларов США ((1500 долларов США − 600 долларов США) × 50%).

Затем она рассчитывает, что ее обычные амортизационные отчисления MACRS рассчитываются на основе оставшейся амортизируемой базы в размере 450 долларов. Ее обычное пособие MACRS за первый год составляет 90 долларов (450 долларов × 20% (процент от таблицы за первый год).

Ее обычное пособие MACRS за первый год составляет 90 долларов (450 долларов × 20% (процент от таблицы за первый год).

Таким образом, в своей налоговой декларации Анна требует вычета в размере 740 долларов. Оставшиеся 760 долларов амортизируются в течение срока службы компьютера.

Вы можете списать на расходы всю стоимость активов

Малые предприятия могут принять решение о списании до 500 000 долларов США на стоимость новых или бывших в употреблении амортизируемых бизнес-активов, приобретенных и введенных в эксплуатацию в 2012 и 2013 годах. Кроме того, поскольку общее ограничение инвестиций составляет 2 миллиона долларов в 2012 и 2013 годах. Большинство малых предприятий не нужно беспокоиться о достижении ограничения инвестиций. Кроме того, специальные правила разрешают списывать до 250 000 долларов США на квалифицированные расходы на улучшение арендованного имущества, ресторанов и магазинов до 2013 года.

Помните: после 2013 года эти суммы снижаются. всего 200 000 долларов. Кроме того, исчезла возможность оплачивать квалифицированные расходы на усовершенствование арендованного имущества, ресторанов и магазинов .

всего 200 000 долларов. Кроме того, исчезла возможность оплачивать квалифицированные расходы на усовершенствование арендованного имущества, ресторанов и магазинов .

Совет

Если вы в полной мере воспользуетесь преимуществами вычета расходов согласно Разделу 179, вы сможете получить значительное авансовое сокращение личных расходов на необходимое оборудование для бизнеса. Например, в 2013 году, если вы являетесь индивидуальным предпринимателем с 25-процентной налоговой ставкой, чистая стоимость покупки машины стоимостью 100 000 долларов составит 75 000 долларов, если принять во внимание полученную экономию на налогах в размере 25 000 долларов.

В идеале вы делаете выбор в пользу расходов на исходную налоговую декларацию за период в форме 4562, Износ и амортизация. Однако, если вы не заявите об этом в налоговой декларации, поданной до установленного срока, за налоговые годы, начинающиеся с 2003 по 2013 г., вы можете изменить свое решение позже, подав исправленную налоговую декларацию после установленного срока.

Какое имущество может быть списано на расходы?

Чтобы иметь право на участие в выборах по расходам, имущество должно быть:

- материальной личной собственностью; купленный вами

- ;

- активно используется в вашем бизнесе;

- амортизируемое (то есть вид имущества, по которому будет разрешен амортизационный вычет.

Новое или подержанное имущество соответствует требованиям.

Недвижимость должна быть новой или бывшей в употреблении. Вы не можете принять решение о списании стоимости имущества, которым вы ранее владели, но недавно переоборудовали для коммерческого использования.

Чаевые

Бывшее в употреблении имущество (недавно приобретенное вами) может претендовать на выбор в счет расходов. Это противоречит правилу амортизационной премии. Только новое имущество может претендовать на амортизационную премию. Если вы приобретаете бывшее в употреблении имущество, ваш вариант вычета стоимости в первый год ограничен выбором расходов.

Недвижимость должна быть куплена.

Вы должны приобрести недвижимость, чтобы списать ее стоимость. Это означает, что имущество, которое вы приобрели в дар или по наследству, не соответствует требованиям. Кроме того, вы должны приобрести недвижимость у несвязанной стороны. Вы не можете включить в расход стоимость имущества, которое вы приобрели у связанных лиц, таких как ваш супруг, ребенок, родитель или другой предок или потомок, или другой бизнес с общей собственностью.

Имущество должно подлежать амортизации.

Вы не можете включить расходы на приобретение земли для своего бизнеса. Приемлемые виды имущества включают имущество, которое не является зданием или конструкционным элементом здания, но является неотъемлемой частью производства, производства или добычи или предоставления услуг транспорта, связи, электричества, газа, воды или удаления сточных вод; или исследовательское или складское помещение, используемое в связи с любым из этих процессов.

Также это может быть одноцелевое животноводческое или садоводческое сооружение, хранилище нефтепродуктов, не являющееся зданием. Готовое компьютерное программное обеспечение также может участвовать в выборах по расходам.

В течение 2013 года до 250 000 долларов США на улучшение квалифицированного арендованного имущества, квалифицированного ресторана или квалифицированной торговой недвижимости могут быть расходами. Тем не менее, существуют определенные правила относительно того, что квалифицируется, и периода переноса. Однако кондиционер или обогреватель не подходят. То же самое относится и к нематериальному имуществу, такому как патент, договорное право, акция или облигация и т. д. См. раздел «Возможно списание расходов для определенного недвижимого имущества» далее в этой статье. (Эта опция исчезает после 2013 года.)

Требуется коммерческое использование.

Имущество должно использоваться более чем на 50 процентов для бизнеса. Если вы хотите списать на расходы имущество, которое будет частично использоваться в личных или семейных целях (например, домашний компьютер, который вы используете для бизнеса примерно 75 процентов времени, а для личного использования остальные 25 процентов времени), вы можете только та часть налоговой базы собственности, которая соответствует проценту ее использования в коммерческих целях.

Если вы хотите списать на расходы имущество, которое будет частично использоваться в личных или семейных целях (например, домашний компьютер, который вы используете для бизнеса примерно 75 процентов времени, а для личного использования остальные 25 процентов времени), вы можете только та часть налоговой базы собственности, которая соответствует проценту ее использования в коммерческих целях.

Досрочное отчуждение имущества может привести к повторному захвату

Если в какой-либо год после того, как вы объявили о выборах в счет расходов, вы либо продадите имущество, либо перестанете использовать его более чем на 50 процентов в своем бизнесе, вам, возможно, придется вернуть или «вернуть» часть налоговых льгот, которые вы заявлено ранее. Возвращенная сумма равна разнице между суммой, которую вы отнесли на расходы, и суммой, которую вы могли бы амортизировать в соответствии с обычными правилами.

Подумайте заранее

Если вы думаете, что будете использовать оборудование только год или два, возможно, лучше не делать выбор в пользу расходов и избежать проблемы повторного захвата.

Годовой доход может ограничивать сумму расходов

Как отмечалось ранее, к сумме, которую вы можете вычесть за год, применяя выбор расходов, применяются три ограничения. Сумма, которую вы можете потратить, ограничена:

- максимальная сумма в долларах

- общая стоимость активов, приобретенных в течение года и

- ваш доход от бизнеса в течение года.

Кроме того, при определенных обстоятельствах вам может потребоваться распределить сумму между другими налогоплательщиками.

Влияние ограничений. Если вы покупаете оборудование, стоимость которого превышает эти пределы в долларах, вы можете амортизировать излишнюю сумму в соответствии с обычными правилами.

Работайте с умом

Если ваши закупки оборудования за год превышают лимиты расходов в долларах, вы можете решить разделить свои расходы между новыми активами любым удобным для вас способом.

Вообще говоря, если у вас есть выбор, лучше всего списать в расход те активы, у которых самые длительные периоды амортизации (например, недвижимость с семилетним сроком службы), чтобы вы могли потребовать их более быстрого списания.-4.png) Если актив имеет более короткий период амортизации (например, трехлетнее имущество), списание его в первый год не будет иметь большого значения.

Если актив имеет более короткий период амортизации (например, трехлетнее имущество), списание его в первый год не будет иметь большого значения.

Сумма расходов подлежит годовому ограничению

Существует максимальная сумма, которую вы можете выбрать для расходов в любом данном году. В период с 2010 по 2013 год эта максимальная сумма составляет 500 000 долларов США. (Как отмечалось ранее, в 2014 году максимальная сумма должна снизиться до 25 000 долларов США.)

Пример

бизнес. Стоимость машины 425 000 долларов. Bob’s Carts может покрыть всю стоимость машины, если не применяется ограничение инвестиций или ограничение налогооблагаемого дохода.

Если компания отложит покупку оборудования до 2014 года, то только 25 000 долларов США от стоимости станка могут быть отнесены на расходы — остальные 400 000 долларов должны быть возмещены за счет ежегодных амортизационных отчислений.

Общая сумма приобретенных активов может вызвать ограничение

Вы не сможете претендовать на максимальную сумму в долларах, если стоимость имущества, которое вы приобрели и ввели в эксплуатацию в течение года, превышает «годовое ограничение инвестиций». (Это правило предназначено для того, чтобы выбор расходов был нацелен на малый бизнес.) Если это ограничение достигнуто, то максимальная сумма выбора расходов за год уменьшается доллар за доллар на сумму, потраченную сверх лимита инвестиций.

(Это правило предназначено для того, чтобы выбор расходов был нацелен на малый бизнес.) Если это ограничение достигнуто, то максимальная сумма выбора расходов за год уменьшается доллар за доллар на сумму, потраченную сверх лимита инвестиций.

В период с 2010 по 2013 год годовое ограничение инвестиций срабатывает, если стоимость квалифицированного имущества, приобретенного и введенного в эксплуатацию предприятием, превышает 2 миллиона долларов США. Это означает, что большинству малых предприятий не нужно об этом беспокоиться. К сожалению, в 2014 году лимит инвестиций планируется снизить до 200 000 долларов.

Пример

Предположим те же факты, что и в приведенном выше примере. В дополнение к новой машине за 425 000 долларов Боб купил вторую машину за 200 000 долларов.

В 2013 году Бобу не нужно беспокоиться об ограничении ежегодных инвестиций, поскольку потраченные им 625 000 долларов намного ниже порога ограничения в 2 миллиона долларов.

К сожалению, Боб ждал до 2014 года, чтобы совершить покупку. Это означает, что он получает двойной удар по расходующим выборам. Во-первых, максимум, на что он может претендовать, составляет всего 25 000 долларов. Но он даже не может претендовать на эту сумму, потому что его общая сумма инвестиций намного превышает ограничение в 200 000 долларов, действовавшее в 2014 году. Это означает, что выбор в пользу расходов полностью прекращается, когда годовой объем инвестиций превышает общую сумму 250 000 долларов.

Это означает, что он получает двойной удар по расходующим выборам. Во-первых, максимум, на что он может претендовать, составляет всего 25 000 долларов. Но он даже не может претендовать на эту сумму, потому что его общая сумма инвестиций намного превышает ограничение в 200 000 долларов, действовавшее в 2014 году. Это означает, что выбор в пользу расходов полностью прекращается, когда годовой объем инвестиций превышает общую сумму 250 000 долларов.

Боб должен уменьшить сумму, которую он может потратить, на один доллар за каждый доллар, который он превышает годовой лимит, и теряет любую возможность расходовать активы.

Доход от предпринимательской деятельности ограничивает сумму расходов

Общая стоимость имущества, которое может быть отнесено на расходы в первый год его ввода в эксплуатацию, не может превышать общую сумму вашего налогооблагаемого дохода, который вы получаете от активного ведения любой торговли или бизнеса, включая любую заработную плату или заработную плату на других работах, которые вы (или ваш супруг) можете иметь.

Совет

Способ расчета налогооблагаемого дохода в соответствии с правилами расходов может быть особенно выгоден владельцу малого бизнеса, который ведет бизнес либо в некорпоративной форме (индивидуальное предприятие или товарищество), либо в форме корпорации типа S.

Это связано с тем, что при определении предела налогооблагаемого дохода таких налогоплательщиков учитываются все заработные платы и доходы, даже полученные от другой работы или отдельного вида деятельности. Женатые владельцы бизнеса, подающие совместную декларацию, также могут подсчитывать заработную плату своих супругов и доход от бизнеса.

Это означает, что если ваш бизнес терпит убытки, вы можете не воспользоваться всеми преимуществами положения о расходах. Запрещенные расходы могут быть перенесены на следующий год, поэтому тот факт, что это правило ограничения дохода аннулирует часть вашего вычета на расходы, не означает, что он потерян навсегда.

Некоторые улучшения недвижимого имущества (сделанные до 2014 г.

) могут быть включены в состав расходов

) могут быть включены в состав расходовВыбор в счет расходов традиционно был возможен только в отношении материального личного имущества, используемого в торговле или бизнесе. Улучшения зданий, как правило, не могут быть отнесены на расходы. Например, владелец ресторана может отнести стоимость новых печей в счет того года, когда оборудование было введено в эксплуатацию. Но в большинстве случаев улучшения в здании ресторана не могут быть включены в расходы. Эти усовершенствования, как правило, должны амортизироваться, как правило, в течение значительного количества лет.

Тем не менее, для 2012 и 2013 годов, этот запрет на списание расходов был снят для улучшений квалифицированной недвижимости ресторана, торговой недвижимости или квалифицированной арендованной собственности. В результате расходы на обновление и ремонт ресторана, магазина розничной торговли или другой арендованной коммерческой недвижимости могут полностью подлежать вычету в 2012 и 2013 годах в соответствии с расширенными правилами расходов, содержащимися в Законе о льготах для налогоплательщиков США от 2012 года. Закон о рабочих местах в малом бизнесе, срок действия которого истек в конце 2011 г.)

Закон о рабочих местах в малом бизнесе, срок действия которого истек в конце 2011 г.)

Действуйте сейчас

Вариант расходов ограничен 2012 и 2013 годами, так что вам нужно действовать быстро. Действуйте сейчас, чтобы определить, следует ли вам проводить ремонт в вашей собственности. Уточните у своего налогового специалиста, производили ли вы улучшения в своей собственности в 2012 году.

Ограничения на перенос неиспользованных избирательных сумм делают планирование и прогнозирование необходимыми. Поскольку правила, касающиеся квалификации и взаимодействия вычетов, могут быть очень сложными, рекомендуется работать с бухгалтером, чтобы убедиться, что вы максимизируете свои сбережения при минимизации любых рисков.

Что такое квалифицируемое имущество. Чтобы иметь право на выборы в счет расходов, имущество должно

- быть амортизируемым

- он должен быть приобретен для использования в торговле или бизнесе.

- должно быть

- квалифицированная ресторанная недвижимость

- квалифицированная недвижимость для улучшения розничной торговли или

- квалифицированное улучшение арендованного имущества.

Предупреждение

Стоимость новых элементов отопления и кондиционирования не может быть отнесена на расходы. Их стоимость должна возмещаться за счет амортизации.

Квалифицированная собственность ресторана. Здание или усовершенствование здания считается квалифицированной собственностью ресторана, если более половины его площади отведено под приготовление и подачу блюд. Квалификационная собственность ресторана может включать в себя новое здание, а не просто улучшения существующего здания, как это требуется для торговой и арендованной собственности.

Работайте с умом

Небольшой кафетерий, расположенный в более крупном продуктовом магазине, вряд ли может считаться рестораном из-за ограничений по площади. Тем не менее, если усовершенствование имущества не может быть квалифицировано как собственность ресторана, затраты могут по-прежнему квалифицироваться как расходы как «подходящая торговая недвижимость» или «подходящая арендованная собственность».

Тем не менее, если усовершенствование имущества не может быть квалифицировано как собственность ресторана, затраты могут по-прежнему квалифицироваться как расходы как «подходящая торговая недвижимость» или «подходящая арендованная собственность».

Квалифицированная недвижимость для улучшения розничной торговли . Улучшения, внесенные в интерьер здания, которому более трех лет и которое используется в качестве розничного магазина, открытого для широкой публики, также могут претендовать на выборы в счет расходов. К неквалифицированным улучшениям относятся те, которые

- увеличивают здание

- добавить лифт или эскалатор

- относятся к конструктивным элементам, которые приносят пользу общей зоне, или

- влияет на внутренний каркас здания

Примеры усовершенствований, которые могут быть квалифицированы:

- электрические системы

- стационарное освещение

- водопроводные системы

- спринклерные и охранные системы

- потолки (например, подвесные акустические панели)

- двери

- окна и

- новая настенная и напольная плитка

Квалифицированное улучшение арендованного имущества . Улучшение интерьера нежилого здания, которому не менее трех лет и которое будет занято исключительно арендатором (или субарендатором), может считаться квалифицированным улучшением арендованного имущества. Как и в случае с торговой недвижимостью, улучшения, которые увеличивают здание, добавляют лифт или эскалатор, относятся к структурным компонентам, которые приносят пользу общей зоне или влияют на внутреннюю структуру здания, не могут быть квалифицированы.

Улучшение интерьера нежилого здания, которому не менее трех лет и которое будет занято исключительно арендатором (или субарендатором), может считаться квалифицированным улучшением арендованного имущества. Как и в случае с торговой недвижимостью, улучшения, которые увеличивают здание, добавляют лифт или эскалатор, относятся к структурным компонентам, которые приносят пользу общей зоне или влияют на внутреннюю структуру здания, не могут быть квалифицированы.

Снижен лимит долларов. Как отмечалось выше, в 2012 и 2013 годах максимальная сумма расходов составляет 500 000 долларов США на приобретение и первое использование коммерческой недвижимости в эти годы. Однако сумма квалифицированных покупок недвижимости, которая может быть отнесена на расходы (вычтена), ограничена 250 000 долларов США в 2012 и 2013 годах. что, если все требования соблюдены, вы можете потратить до 250 000 долларов США на расходы на квалифицированные улучшения собственности и по-прежнему нести расходы на другие покупки до ограничения в 500 000 долларов США.

Пример: В 2012 году Энн, владелица ресторана, приобрела новое оборудование стоимостью 100 000 долларов. Она также полностью отремонтировала обеденную зону ресторана, стоимость которой составила 300 000 долларов. Это были ее единственные покупки активов, и ограничение налогооблагаемого дохода не применялось. Максимальный вычет по разделу 179, который она может потребовать за 2012 год, составляет 350 000 долларов (100 000 долларов в отношении оборудования и 250 000 долларов в отношении соответствующих улучшений арендованного имущества).

Ограничение дохода. В соответствии с действующими правилами сумма, которая может быть отнесена на расходы, ограничена общей суммой налогооблагаемого дохода от любой активной торговли или бизнеса в течение налогового года. (Любая активная торговля или бизнес означает именно это. Если вы работали по найму , заработная плата, которую вы получили, является доходом от активной торговли или бизнеса. Кроме того, в совместной декларации налогооблагаемый доход супруга от торговли или бизнеса учитывается в общей сумме налогооблагаемого дохода. )

)

Особые правила переноса . Если правило налогооблагаемого дохода ограничивает сумму, которая может быть отнесена на расходы, неиспользованная сумма обычно переносится на последующие годы, где она может быть затребована в качестве вычета. Однако для квалифицированной недвижимости существует более строгое правило: неиспользованная сумма в предыдущие годы может быть перенесена на 2013 год. Но любая сумма, которая не может быть использована в 2013 году (включая любые суммы, перенесенные из предыдущих лет), будет потеряна. в качестве вычета расходов, хотя эти суммы все еще могут быть амортизированы.

Пример

В 2012 году Джо, владелец магазина, отремонтировал весь свой магазин. Стоимость ремонта составила 150 000 долларов, и все расходы подлежат вычету. Общий налогооблагаемый доход Джо составлял 50 000 долларов. В результате Джо может вычесть только 50 000 долларов из расходов в своей налоговой декларации за 2012 год, а остальные 100 000 долларов переносятся на 2013 год. В 2013 году его налогооблагаемый доход составлял 125 000 долларов. Оставшаяся сумма вычитается из налоговой декларации Джо за 2013 год. Однако если бы его доход составлял всего 75 000 долларов, то 25 000 долларов из стоимости ремонта необходимо было бы вычесть через амортизацию.

В 2013 году его налогооблагаемый доход составлял 125 000 долларов. Оставшаяся сумма вычитается из налоговой декларации Джо за 2013 год. Однако если бы его доход составлял всего 75 000 долларов, то 25 000 долларов из стоимости ремонта необходимо было бы вычесть через амортизацию.

Может потребоваться распределение или возврат расходов

Правила распределения определяют, как выгоды от вычета расходов по Разделу 179 должны быть разделены между супругами, некоторыми связанными корпорациями, товариществами и их партнерами, а также S-корпорациями и их акционерами. Эти правила предназначены для того, чтобы гарантировать, что покупка оборудования для бизнеса в конкретном году не может быть использована связанными сторонами для получения прибыли, превышающей общую сумму, разрешенную для вычета расходов.

- Состоящие в браке налогоплательщики, подающие отдельные декларации. Состоящие в браке лица, подающие отдельные декларации, рассматриваются как один налогоплательщик для целей определения максимальной суммы расходов.

Если они не решат иначе, 50 процентов стоимости имущества распределяется между каждым из супругов.

Если они не решат иначе, 50 процентов стоимости имущества распределяется между каждым из супругов. - Родственные корпорации. Если вы ведете свой бизнес как корпорация, и эта корпорация контролирует другие корпорации, корпорации будут ограничены одной общей суммой вычета за приобретенную коммерческую собственность.

- Товарищества и S-корпорации. Лимит вычета применяется отдельно к самому товариществу или S-корпорации и к каждому партнеру или акционеру S-корпорации.

Пример

В 2013 году Сэм Смит и Линда Лейн создали партнерство для управления пекарней. Партнерство покупает новые печи на общую сумму 135 000 долларов. Кроме того, Лейн также вступает в отдельное предприятие, цветочный магазин, для которого она покупает охлаждающие устройства на 15 000 долларов для хранения свежесрезанных цветов.

Предполагая, что партнерство имеет налогооблагаемый доход, превышающий 135 000 долларов США, оно может решить списать на расходы полную стоимость печей, поскольку лимит расходов на 2013 год составляет 139 000 долларов США. В этом случае доля каждого партнера в вычете расходов составит 67 500 долларов. Кроме того, Лейн может принять решение о включении в расходы всей стоимости своего оборудования в размере 15 000 долларов, если ее налогооблагаемый доход, полученный от цветочного магазина, превышает 15 000 долларов.

В этом случае доля каждого партнера в вычете расходов составит 67 500 долларов. Кроме того, Лейн может принять решение о включении в расходы всей стоимости своего оборудования в размере 15 000 долларов, если ее налогооблагаемый доход, полученный от цветочного магазина, превышает 15 000 долларов.

Низкое коммерческое использование приводит к повторному захвату

Чтобы заявить о выборе расходов на часть собственности, вы должны использовать собственность по крайней мере половину времени для деловых целей. Если использование вашего бизнеса упадет ниже 50 процентов в течение какого-либо года до окончания обычного периода амортизации для этого имущества, вам придется «вернуть» или вернуть часть потраченной вами суммы.

Чтобы рассчитать возмещенную сумму, сравните сумму, которую вы понесли в качестве расходов, и общую сумму, которую вы имели бы право вычесть до сих пор при самом быстром методе амортизации, разрешенном для этого типа имущества. Если сумма, которую вы отнесли на расходы, была больше, разница между двумя суммами должна быть указана как обычный доход.

О возвращении сообщается в форме IRS 4797, Продажа коммерческой недвижимости, в Части IV в конце второй страницы. Если свойство было перечислено, используйте столбец B строк с 33 по 35. Если нет, используйте столбец A.

Пример

В 2011 году Раймонд Джордж купил новый компьютер для использования в своем бизнесе по фрахтованию лодок. Он потратил 75 процентов от стоимости в 3000 долларов в год покупки. Он использовал компьютер на 75 процентов для бизнеса в 2011 и 2012 годах. В июле 2013 года Раймонд решил купить новый бизнес-компьютер и убрал старый в свою гостиную, чтобы использовать его для деловых целей только 10 процентов времени.

Поскольку компьютер Рэймонда был включен в список имущества, его допустимая амортизация должна быть рассчитана линейным методом за пятилетний период восстановления. Сумма повторного захвата Раймонда будет рассчитана, как показано на следующей диаграмме. Раймонд сообщал суммы, выделенные жирным шрифтом, в правом столбце диаграммы в столбце b, строки 33–35 своей формы IRS 479.

Об авторе