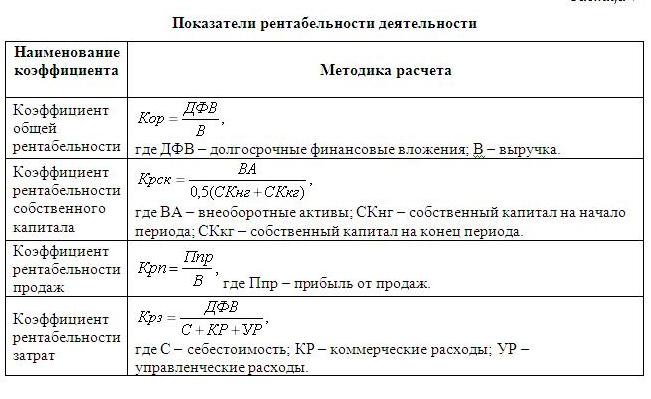

Общая рентабельность: Коэффициенты рентабельности предприятия

Коэффициенты рентабельности предприятия

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами – коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициенты рентабельности предприятия

Коэффициент общей рентабельностиПожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активовРентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятияРентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производстваРентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

Что показывает общая рентабельность организаций: формула расчета коэффициента

# Бизнес-словарьФормулы и определения

Коэффициент общей рентабельности показывает, насколько эффективно работают средства, вложенные в бизнес.

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Выводы

Когда какое-то предприятие называют высокорентабельным, подразумевают, что работает оно эффективно и успешно, то есть приносит своим владельцам хороший доход. Вместе с тем, понятие коммерческой выгодности требует объективной оценки, выраженной в числовом виде. Мало сказать или написать, что, к примеру, прибыль завода составила десять миллионов: эта цифра может и обрадовать, и расстроить. Возникает множество вопросов по поводу того, сколько вложено в это предприятие средств, оправдала инвестиция ожидания или нет.

Возникает множество вопросов по поводу того, сколько вложено в это предприятие средств, оправдала инвестиция ожидания или нет.

Для того, чтобы обоснованно приходить к тем или иным умозаключением, мировыми экономистами и изобретён коэффициент рентабельности хозяйственных ресурсов (функционирующего капитала). В нашей стране его чаще называют показателем общей рентабельности.

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

Все показатели, характеризующие рентабельность, имеют принципиально сходные черты: они представляют собой дробь, в числителе которой прибыль, а в знаменателе – величина потока (актива), которым она формируется.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

К примеру, если в завод вложен миллиард, а за год инвестиция принесла своим акционерам 50 миллионов, то коэффициент общей рентабельности составляет 5%.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Опубликовано:

Добавить комментарий

Вам понравится

ОБЩАЯ РЕНТАБЕЛЬНОСТЬ — это.

.. Что такое ОБЩАЯ РЕНТАБЕЛЬНОСТЬ?

.. Что такое ОБЩАЯ РЕНТАБЕЛЬНОСТЬ?- ОБЩАЯ РЕНТАБЕЛЬНОСТЬ

- — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ОБЩАЯ ПРИБЫЛЬ ОТ ОБМЕНА

- ОБЩАЯ СОБСТВЕННОСТЬ

Смотреть что такое «ОБЩАЯ РЕНТАБЕЛЬНОСТЬ» в других словарях:

ОБЩАЯ РЕНТАБЕЛЬНОСТЬ — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной … Экономический словарь

Общая рентабельность — (англ.

general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Энциклопедия права

general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Энциклопедия праваОбщая рентабельность — (англ. general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Большой юридический словарь

общая рентабельность — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и… … Словарь экономических терминов

Общая рентабельность производства — – отношение балансовой прибыли к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств .

См. также Рентабельность … Коммерческая электроэнергетика. Словарь-справочник

См. также Рентабельность … Коммерческая электроэнергетика. Словарь-справочникРЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ — показатель эффективности использования основных средств предприятия, производственных ресурсов. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств. Райзберг Б.А., Лозовский Л.Ш.,… … Экономический словарь

Рентабельность — [profitableness] (от нем. rentale доходный, прибыльный) комплексный показатель экономической эффективности производства на предприятии, в объединении, отрасли экономики и в народном хозяйстве в целом; отражает степень использования материальных,… … Энциклопедический словарь по металлургии

Рентабельность — – показатель и результат хозяйственной деятельности за определенный период (обычно за год), выражаемый величиной прибыли. Рентабельность выражается абсолютной и относительной величинами. Абсолютная величина рентабельности – масса получаемой… … Коммерческая электроэнергетика.

Словарь-справочник

Словарь-справочникРЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ — показатель эффективности использования основных средств и производственных ресурсов предприятия. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств … Энциклопедический словарь экономики и права

рентабельность предприятия — показатель эффективности использования основных средств предприятия, производственных ресурсов. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств … Словарь экономических терминов

Книги

- Экономика предприятия, Олег Юзов. Рассмотрены условия деятельности предприятия в рыночной экономике. Дана общая характеристика производства. Подробно проанализированы производственные ресурсы металлургических предприятий и… Подробнее Купить за 2016 руб электронная книга

Общая рентабельность — Большая Энциклопедия Нефти и Газа, статья, страница 1

Общая рентабельность

Cтраница 1

Общая рентабельность характеризует общую экономическую эффективность предприятия, его возможности вносить плату за основные фонды и оборотные средства, а также создать фонды экономического стимулирования за счет прибыли. Поэтому общая рентабельность принята для характеристики экономической эффективности капитальных вложений в строительство нового предприятия. Прибыль вызвана общей суммой капитальных вложений в основные фонды и нормируемые оборотные средства. Сопоставляя годовую сумму прибыли ( общего экономического эффекта) с общей суммой капитальных вложений, устанавливают рентабельность проектируемого предприятия. Делением общей суммы капитальных вложений на прибыль определяют срок окупаемости. Методика расчета общей экономической эффективности капитальных вложений ясна из следующего примера.

[1]

Поэтому общая рентабельность принята для характеристики экономической эффективности капитальных вложений в строительство нового предприятия. Прибыль вызвана общей суммой капитальных вложений в основные фонды и нормируемые оборотные средства. Сопоставляя годовую сумму прибыли ( общего экономического эффекта) с общей суммой капитальных вложений, устанавливают рентабельность проектируемого предприятия. Делением общей суммы капитальных вложений на прибыль определяют срок окупаемости. Методика расчета общей экономической эффективности капитальных вложений ясна из следующего примера.

[1]

Общая рентабельность характеризует степень доходности предприятия ( объединения, отрасли) в целом. Ее определяют как отношение балансовой прибыли к среднегодовой стоимости оснсвных производственных, фондов и нормируемых оборотных средств. Рост общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов н оборотных средств. [2]

[2]

Общая рентабельность вычисляется делением балансовой прибыли на стоимость производственных основных фондов и нормируемых оборотных средств. [3]

Общая рентабельность определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, числящихся на балансе отделения. [4]

Общая рентабельность определяется как отношение суммы балансовой прибыли от промышленной деятельности к среднегодовой стоимости основных промышленно-производственных фондов и нормируемых оборотных средств. [5]

Общая рентабельность представляет собой отношение балансовой прибыли к среднегодовой стоимости производственных фондов в их первоначальной оценке. В производственные фонды при исчислении общей рентабельности включаются все производственные фонды и нормируемые оборотные средства, не прокредитован-ные банком. [6]

[6]

Общая рентабельность по отраслям, предприятиям и объединениям машиностроения рассчитывается как отношение плановой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. [7]

Общая рентабельность характеризует степень доходности предприятия ( объедппенпя, отрасли) в целом. Не определяют как отношение балансовой-прибыли к среднегодовой стоимости основных производственных фондов п нормируемых оборотных средств. POCI общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов и оборотных средств. [8]

Общая рентабельность характеризует размер общей ( балансовой) прибыли, получаемой на одну денежную единицу вложенных средств, однако размер прибыли до вычета налогов и платежей в бюджет и внебюджетные фонды в большей мере характеризует народнохозяйственный, нежели хозрасчетный ( предпринимательский) эффект. По акционерным обществам рентабельность производственных ресурсов определяют и как отношение прибыли к сумме собственного капитала по балансу. При этом рентабельность капитала ( ресурсов) зависит от рентабельности реализованной продукции ( оборота) и числа оборотов.

[9]

По акционерным обществам рентабельность производственных ресурсов определяют и как отношение прибыли к сумме собственного капитала по балансу. При этом рентабельность капитала ( ресурсов) зависит от рентабельности реализованной продукции ( оборота) и числа оборотов.

[9]

Общая рентабельность характеризует экономическую эффективность работы предприятия в целом. Ее уровень колеблется по автотранспортным предприятиям от 12 до 30 %, однако имеются и нерентабельные предприятия. [10]

Общая рентабельность дает представление об эффективности использования всех производственных фондов, поэтому этот показатель называют рентабельностью производства, поскольку он характеризует работу производственного коллектива не только с точки зрения использования производственных фондов ( величина прибыли на каждый рубль производственных фондов), но и текущих затрат, уровень которых находит отражение в общей сумме прибыли. [11]

[11]

Общая рентабельность определяется отношением балансовой прибыли к сумме производственных фондов предприятия ( основных производственных фондов и нормируемых оборотных средств) и выражается в процентах. Этот показатель в общем виде достаточно точно характеризует результаты производственно-хозяйственной деятельности предприятия. Поэтому в настоящее время его используют в качестве одного из основных фондообразующих показателей. Вместе с тем в балансовую прибыль входят: часть ее, которая принадлежит государству и изымается в виде отчислений в бюджет за пользование производственными фондами, платы по процентам за кредит Госбанка, рентных платежей. Образование поощрительных фондов должно быть связано с той частью прибыли, которая остается на предприятии после взноса обязательных платежей — расчетной прибыли. В связи с этим введен показатель расчетной рентабельности. [12]

Общая рентабельность, отражая эффективность использования производственных фондов, показывает в то же время величину прибыли, приходящуюся на каждый их рубль. Она является синтетическим показателем, характеризующим работу производственного коллектива не только с точки зрения использования производственных фондов, но и текущих затрат, уровень которых находит отражение в величине прибыли.

[13]

Она является синтетическим показателем, характеризующим работу производственного коллектива не только с точки зрения использования производственных фондов, но и текущих затрат, уровень которых находит отражение в величине прибыли.

[13]

Плановая общая рентабельность определяется делением плановой суммы балансовой прибыли на планируемую среднегодовую стоимость основных производственных фондов и нормируемых оборотных средств. Нормируемые оборотные средства в этом расчете берутся в пределах норматива. [14]

Страницы: 1 2 3 4

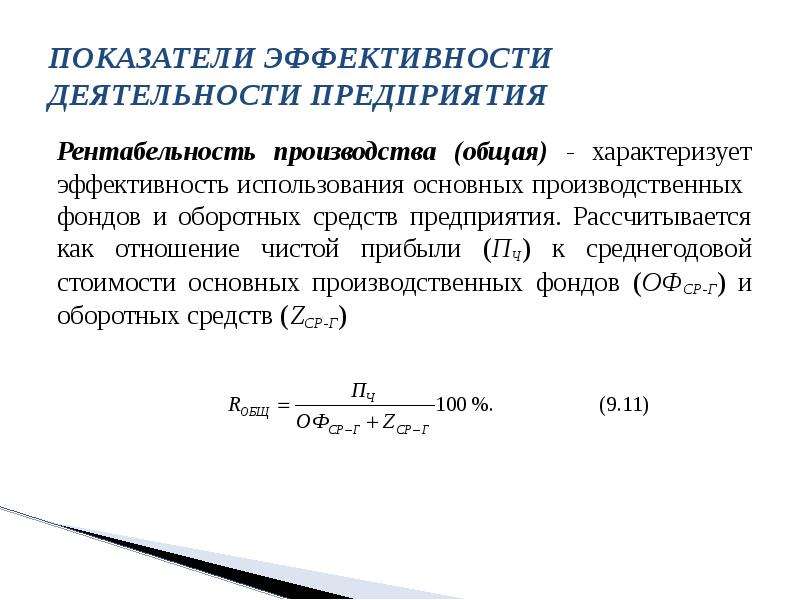

10. Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Прибыль, являясь важнейшим показателем результативности

производственно-хозяйственной деятельности, не дает полного представления об

его эффективности, так как не учитывает величину затрачиваемых ресурсов и

условий, при которых она была достигнута. Она в большей степени характеризует

результат деятельности.

Она в большей степени характеризует

результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

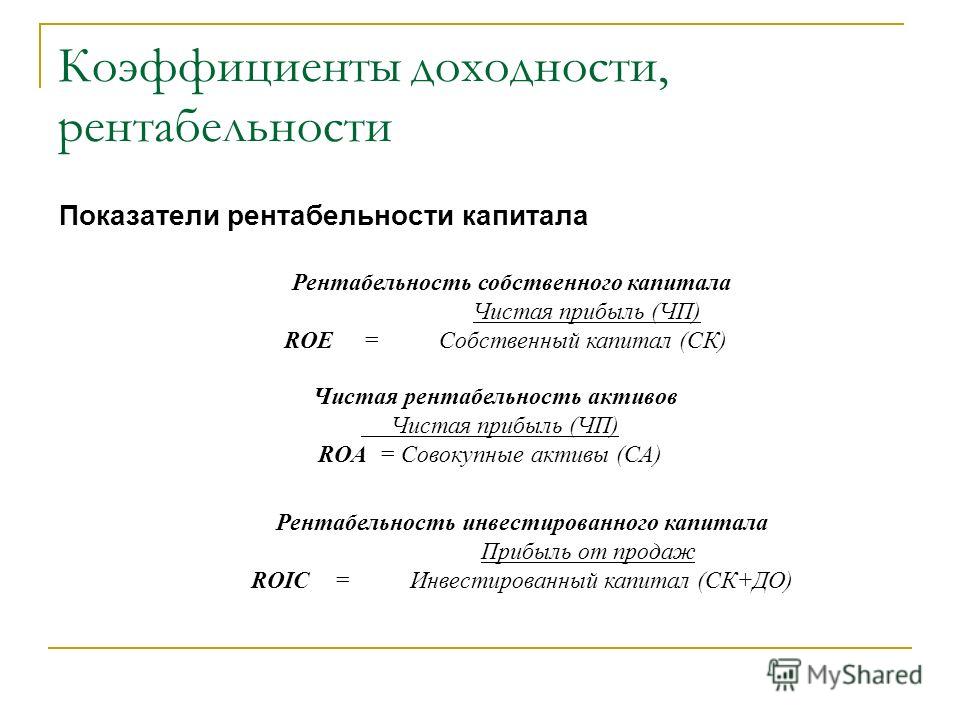

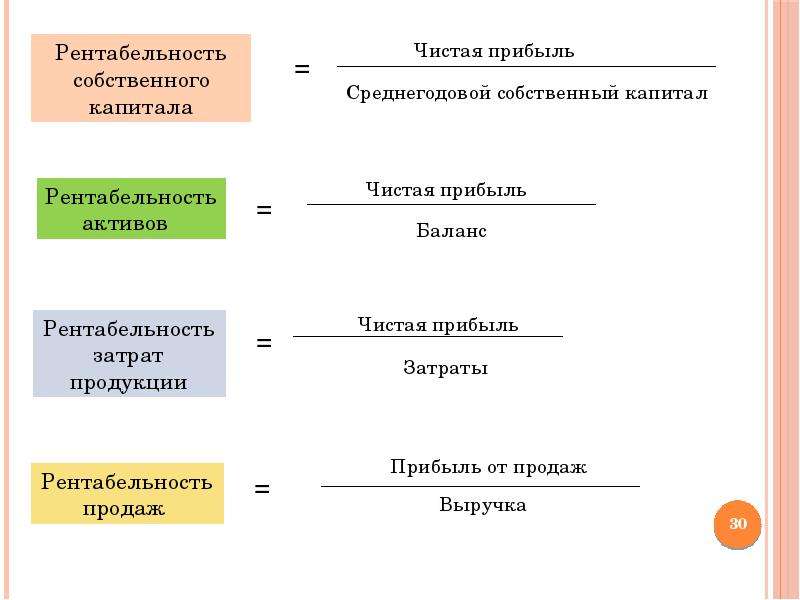

1. Общая рентабельность равна отношению балансовой прибыли к общей величине активов.

RО = ПБ / А * 100

2. Чистая рентабельность

RЧ = ЧП / А * 100

3. Рентабельность чистых активов – отношение балансовой прибыли к чистым активам (внеоборотные активы + оборотные — текущая задолженность)

RЧА = ПБ / (ВОА + ОА – КЗ) * 100

Эти три показателя показывают какую прибыль получает предприятие с каждого

рубля, вложенного в активы.

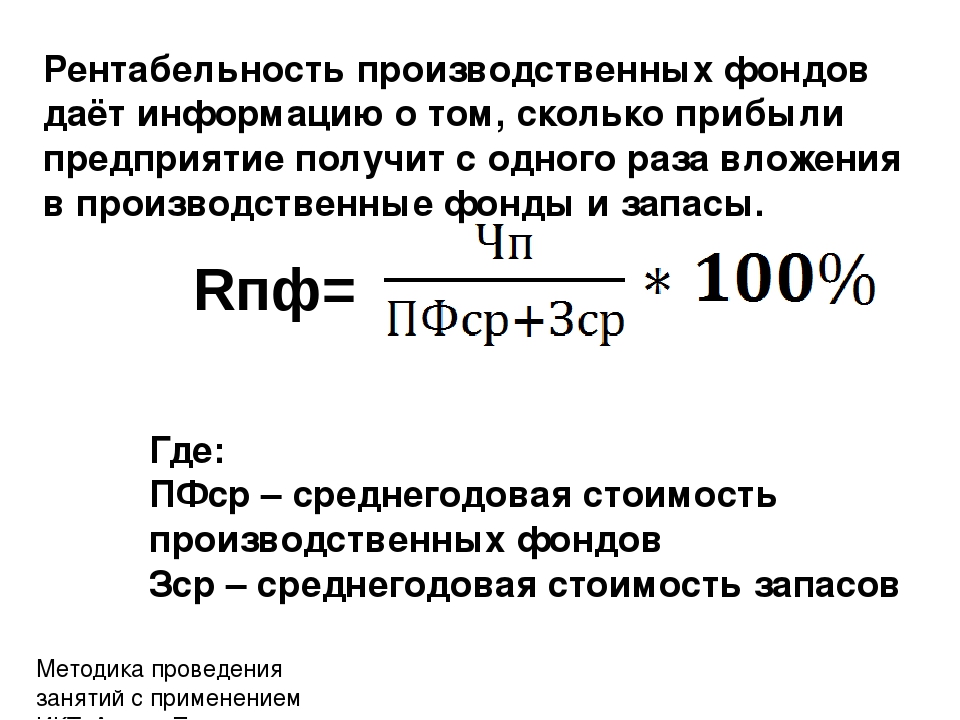

4. Рентабельность производства – отношении балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

RПР = ПБ / (ОФ+ОС) * 100

ОФ + ОС – производственные фонды.

Показывает какую величину прибыли получает предприятие с материальных активов.

5. Рентабельность продукции – отношение балансовой прибыли к затратам на производство продукции

RПРОД = ПБ / З *100

Показывает, какую прибыль получает предприятие с каждого рубля затрат.

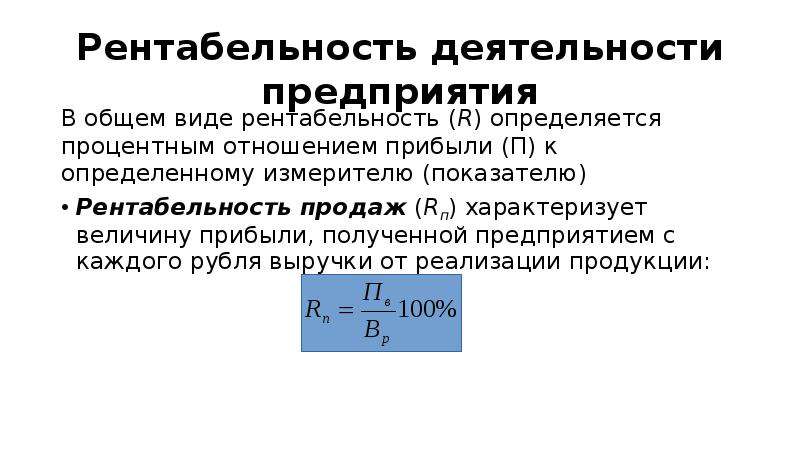

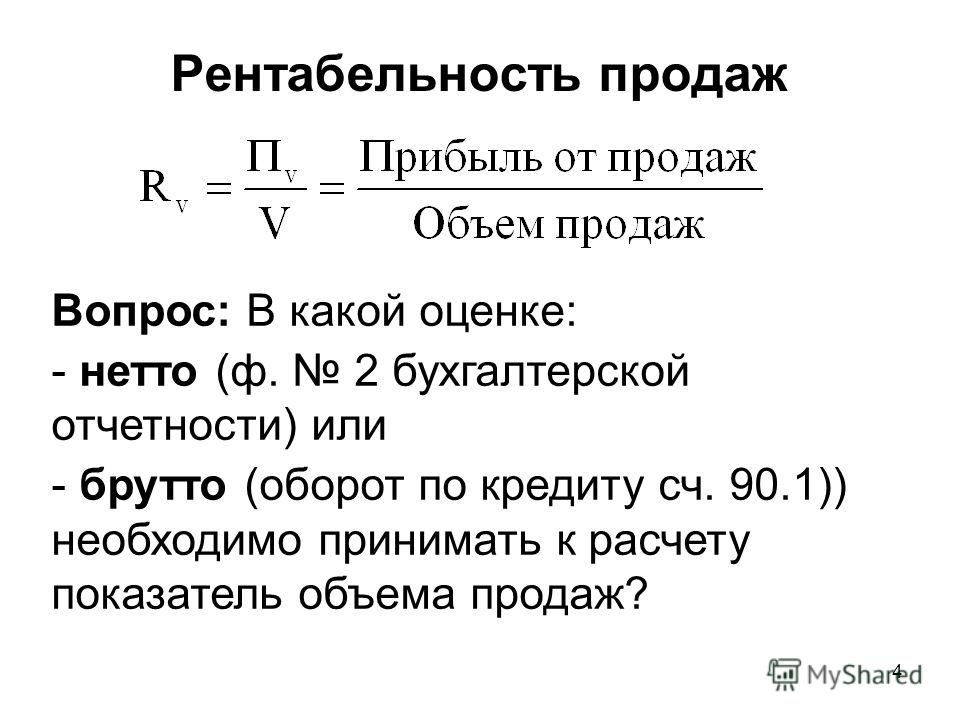

6. Рентабельность продаж – отношение прибыли от реализации к реализованной продукции

RПРОДАЖ = ПР / РП * 100 = [ ∑(Р-С)*Q / ∑Q*P] * 100

Показывает какая доля прибыли содержится в каждой единице продукции и в общей выручке (то есть характеризует величину прибыли, полученную от реализации продукции).

7. Рентабельность

собственных средств – отношение чистой прибыли к собственным средствам

Рентабельность

собственных средств – отношение чистой прибыли к собственным средствам

RСС = ЧП / СС * 100

Характеризует насколько эффективно используются собственные средства.

8. Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций

RИНВ = Пин / Инв * 100

Характеризует какую величину прибыли получит предприятие с каждой единицы дополнительных вложений.

Показатели рентабельности можно объединить в три группы:

- Показатели рентабельности продаж, исчисляемые как отношение прибыли к объему проданной продукции

Рентабельность оборота =(выручка-с/с)/(выручка) он показывает долю валовой прибыли, валового покрытия в объеме продаж

Рентабельность продукции (прибыль от продажи)/(затраты на производство продукции)

Рентабельность продаж = прибыль/сумма продаж

- Показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов

Рентабельность производства = Прибыль чистая/(ОФ+ нормируемая часть ОС)

Рентб ОФ = Прибыль чистая/(ОФ)

Рент ОС = Прибыль чистая/(ОС)

- Показатели рентабельности финансовых источников, исчисляемые как отношение соответствующих видов прибыли к той или иной группе обязательств

Рент инвестиций = Прибыль балансовая/(инвестиционные деньги)

Рент СК = Прибыль чистая/(СК)

Рент ДЗК = Прибыль чистая/(долгосрочные обязательства)

Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций RИНВ = Пин / Инв * 100

Общий коэффициент прибыльности

| Объяснение | Формулы

Общие показатели рентабельности

Прибыль используется как критерий для измерения прибыльности любого предприятия. Как правило, аналитик рассчитывает общие коэффициенты прибыльности, прежде чем давать какие-либо рекомендации заинтересованным сторонам. Ниже приведены общие коэффициенты рентабельности.

Как правило, аналитик рассчитывает общие коэффициенты прибыльности, прежде чем давать какие-либо рекомендации заинтересованным сторонам. Ниже приведены общие коэффициенты рентабельности.

- Коэффициент рентабельности инвестиций акционеров или чистой стоимости активов.

- Рентабельность собственного капитала.

- Прибыль на акцию.

- Рентабельность вложенного капитала.

- Коэффициент оборачиваемости капитала.

Рентабельность инвестиций акционеров или коэффициент чистой стоимости

Этот коэффициент широко известен как ROI, то есть возврат инвестиций. Следующая формула используется для расчета коэффициента чистой стоимости активов.

Коэффициент рентабельности инвестиций акционеров / коэффициент чистой стоимости = Чистая прибыль (после уплаты процентов и налогов) / средства акционеров x 100

Значение прибыли на инвестиции акционеров или коэффициент чистой стоимости

1. Этот коэффициент показывает степень использования ресурсов предприятия. Высокий коэффициент чистой стоимости показывает лучшее использование ресурсов.

Этот коэффициент показывает степень использования ресурсов предприятия. Высокий коэффициент чистой стоимости показывает лучшее использование ресурсов.

2. Уровень данного коэффициента привлекает новых инвесторов и удерживает существующих инвесторов.

3. Коэффициенты тенденций также могут быть рассчитаны за несколько лет, чтобы получить представление о процветании, росте или упадке предприятия.

Коэффициент рентабельности собственного капитала

Долевые акционеры являются реальными собственниками компании.Они готовы взять на себя любой уровень риска в компании. Акционеры привилегированных акций не являются владельцами компании. Но они имеют преимущество в получении дивидендов и основной суммы над акционерами.

Превышение дивидендов, выплаченных держателям привилегированных акций, над общей прибылью доступно только акционерам. Следовательно, высока прибыль, высока и норма дивидендов. Но на практике этого не произошло. Хотя акционеров больше интересует прибыльность компании.

Формула для определения коэффициента собственного капитала

Следующая формула используется для расчета коэффициента рентабельности собственного капитала.

Коэффициент рентабельности собственного капитала = (Чистая прибыль после налогообложения — привилегированный дивиденд) / Выплаченный акционерный капитал

Прибыль на акцию

Для расчета прибыли на акцию используется следующая формула.

Прибыль на акцию = (Чистая прибыль после налогообложения — привилегированный дивиденд) / Количество обыкновенных акций

Рентабельность вложенного капитала

Этот коэффициент показывает соотношение между прибылью и задействованным капиталом.Термин «задействованный капитал» относится к общей сумме инвестиций, сделанных в рамках бизнеса. Используемый капитал бывает трех типов. Их

- Валовой занятый капитал.

- Чистый занятый капитал.

- Занятый чистый капитал собственников.

Следующие формулы используются для расчета рентабельности вложенного капитала.

Рентабельность валового задействованного капитала = Скорректированная чистая прибыль / задействованный валовой капитал x 100

Здесь,

Скорректированная чистая прибыль = Чистая прибыль + Уплата налога + Проценты по долгосрочным займам и краткосрочным займам — Проценты по инвестициям, сделанным вне бизнеса — Чрезмерные, разовые, внереализационные прибыли или убытки, такие как прибыль / убыток от продажи Основные средства — Амортизация на основе восстановительной стоимости, если основные средства добавляются по восстановительной стоимости.

Рентабельность использованного чистого капитала = Скорректированная чистая прибыль / задействованный чистый капитал x 100

Здесь,

Скорректированная чистая прибыль = Чистая прибыль + Уплата налога + Проценты по долгосрочным займам — Проценты по краткосрочным займам — Проценты по инвестициям, сделанным вне бизнеса — Ненормальные, единовременные, внереализационные прибыли или убытки, такие как прибыль / убыток от продажа основных средств — Амортизация по восстановительной стоимости, если основные средства добавляются по восстановительной стоимости.

1. Валовой задействованный капитал

Валовой занятый капитал рассчитывается с помощью следующего уравнения.

Валовой задействованный капитал = Основные средства + Оборотные активы.

Здесь основные средства = основные средства по себестоимости или восстановительной стоимости — амортизация + инвестиции, сделанные в рамках бизнеса.

Используемый чистый капитал рассчитывается с помощью следующего уравнения.

2. Чистый задействованный капитал

Следующая формула используется для расчета чистого задействованного капитала.

Чистый задействованный капитал = Итого активы — текущие обязательства

Здесь общие активы = основные средства + оборотные активы

3. Занятый чистый капитал собственников

Чистый занятый капитал собственников рассчитывается с помощью следующего уравнения.

Занятый чистый капитал собственников = Основные средства + Оборотные активы — Внешние обязательства (как долгосрочные, так и краткосрочные).

Примечание: при расчете задействованного капитала, неиспользуемых активов, нематериальных активов (деловой репутации, патента и т. Д.)), Инвестиции, сделанные вне бизнеса, фиктивные активы (предварительные расходы, накопленные убытки) и устаревшие активы исключаются.

Используемый капитал можно рассчитать еще одним методом, который представлен ниже.

Используемый капитал = Итого всех обязательств + Увеличение стоимости активов по восстановительной стоимости — Накопленные убытки — Фиктивные активы — Нематериальные активы — Простаивающие и устаревшие активы — Инвестиции, сделанные вне бизнеса.

Формула для расчета среднего задействованного капитала

Средний задействованный капитал можно рассчитать следующим образом.

Средний задействованный капитал

= (задействованный начальный капитал + занятый конечный капитал) / 2

или

= Используемый конечный капитал — ½ прибыли, полученной в течение года

или

= Используемый начальный капитал + ½ прибыли, полученной в течение года

или

= Валовой задействованный капитал — ½ прибыли, полученной в течение года

или

= чистый задействованный капитал — ½ прибыли, полученной в течение года.

Значение прибыли на вложенный капитал

1. Этот коэффициент помогает руководству оценивать работу различных отделов.

2. Инвесторы / акционеры могут оправдать свои вложения. Возможно межфирменное сравнение и внутрифирменное сравнение.

3. Руководство может определять финансовую политику предприятия. Кроме того, процентная ставка по дополнительным займам может быть меньше доходности на задействованный капитал.

4.Кредиторы могут решить, является ли кредитование безопасным и возвращаемым с процентами.

5. Может быть определена политика будущего роста, расширения и диверсификации бизнеса.

Коэффициент оборачиваемости капитала

Этот коэффициент раскрывает преобладающую взаимосвязь между стоимостью проданных товаров или чистыми продажами и задействованным капиталом. Этот коэффициент рассчитывается для определения степени использования имеющихся финансовых ресурсов в рамках предприятия. Следующая формула используется для расчета коэффициента оборачиваемости капитала.

Коэффициент оборачиваемости капитала = Себестоимость проданных товаров или чистая продажа / задействованный капитал

Рентабельность предприятия определяется объемом инвестиций в основной капитал. Следовательно, еще один коэффициент, то есть коэффициент оборачиваемости основных средств, рассчитывается с помощью следующей формулы.

Коэффициент оборачиваемости основных средств = Себестоимость проданных товаров или чистая продажа / Основные средства

21 тип общих показателей прибыльности фирмы (с расчетами)

Следующие пункты выделяют двадцать один тип общих коэффициентов прибыльности фирмы.

Тип № 1. Рентабельность вложенного капитала (ROCE) / Рентабельность инвестиций (ROI) :Это отношение чистой прибыли (после налогообложения) к задействованному капиталу. Он показывает, была ли использована сумма задействованного капитала эффективно или нет.

Это показатель операционной эффективности бизнеса, а также показатель прибыльности.

Таким образом, чем выше коэффициент, тем эффективнее используется задействованный капитал, тем выше эффективность управления и прибыльность.

Кроме того, база задействованного капитала обеспечивает проверку прибыльности, связанной с источниками долгосрочных средств. И, разумеется, здесь нет необходимости упоминать, что надлежащее сравнение этого коэффициента с аналогичными фирмами, со средним показателем по отрасли и с течением времени дало бы достаточное представление о том, насколько эффективно и результативно используются долгосрочные средства кредиторов и владельцев.

ROCE можно вычислить по-разному:

Тип # 2. Рентабельность капитала (ROE):

Выражается как:

Практически это соотношение выражает доходность инвестора на каждую вложенную рупию

Тип № 3. Рентабельность обыкновенных акций (ROCE / ROE): Этот коэффициент измеряет норму прибыли для держателей риска. Этот коэффициент выражает доходность для инвесторов акционеров.

Этот коэффициент выражает доходность для инвесторов акционеров.

Это соотношение рассчитывается как:

Тип # 4. Рентабельность активов (ROA) :Этот коэффициент выражает норму прибыли на общие активы, используемые в фирме. Он измеряет норму прибыли на активы, которые используются для получения прибыли.

Это соотношение рассчитывается как:

Тип # 5. Денежный возврат активов (CRA) :Доходность должна измеряться по денежному потоку от операционной деятельности, поскольку метод начисления не предоставляет информацию, касающуюся способности генерировать денежные средства.

Это соотношение рассчитывается как:

Занятый капитал :

Сумма капитала, которая инвестируется или используется в бизнесе для поддержания нормальной деятельности предприятия, называется капиталом, используемым (т. Е. Для покрытия повседневных операционных расходов). Другими словами, общий капитал, введенный владельцем, включая резервы и излишки, долгосрочные ссуды, если таковые имеются, может называться задействованным капиталом.

Е. Для покрытия повседневных операционных расходов). Другими словами, общий капитал, введенный владельцем, включая резервы и излишки, долгосрочные ссуды, если таковые имеются, может называться задействованным капиталом.

Классификация занятого капитала :

Используемый капитал можно разделить на следующие категории:

Толкование и значение :

Практически истинное испытание эффективности измеряется этим соотношением, поэтому оно является наиболее значимым среди всех соотношений. Он измеряет общую эффективность фирмы и оценивает работу различных частей фирмы.Акционеры заинтересованы в таком соотношении, поскольку от него зависит их доходность инвестиций.

Естественно, высокая доходность их удовлетворит и одновременно увеличит рыночную стоимость акций. Эффективность фирмы можно сравнить с другой фирмой, проведя межфирменное сравнение. Посторонние лица (например, кредиторы, банкиры, финансовые учреждения) также заинтересованы в этом соотношении, поскольку они будут решать, будут ли они предоставлять новые кредиты или нет.

Более того, он помогает руководству принять дальнейшие меры по продвижению, расширению и развитию в будущем, особое внимание следует уделять при расчете чистой прибыли фирмы, иначе это соотношение даст неверный результат.

Иллюстрация 1 :

Ниже приводится отчет о прибылях и убытках и баланс Anindita Ltd .:

Вычислить:

(i) Рентабельность валового задействованного капитала.

(ii) Рентабельность использованного чистого капитала.

(iii) ROI

(iv) ROA

(в) ROCE

(vi) ROE

Рисунок 2 :

Рассчитайте рентабельность задействованного капитала (на основе общих активов) на основе следующих данных, представленных Anindita Ltd.и Suranjana Ltd .:

Тип # 6. Отношение доходности собственного капитала к доходу :

Это отношение чистой прибыли (после налогообложения) к собственному фонду. Он показывает уровень прибыльности бизнеса. Вот почему его также называют коэффициентом прибыли. Это также указывает на то, использовался ли Собственный фонд должным образом или нет.

Он показывает уровень прибыльности бизнеса. Вот почему его также называют коэффициентом прибыли. Это также указывает на то, использовался ли Собственный фонд должным образом или нет.

Чем выше коэффициент, тем выше будет доход для владельцев и выше доходность:

Тип # 7. Рентабельность собственного капитала обыкновенных акционеров :

Рассчитывается путем деления чистой прибыли (после уплаты налогов и привилегированных дивидендов) на собственный капитал (за вычетом привилегированного акционерного капитала). Этот коэффициент применяется для проверки рентабельности.

Чем выше коэффициент, тем выше доходность для простых акционеров:

Тип № 8. Отношение чистой прибыли к основным активам :

Это отношение чистой прибыли к основным средствам, которое показывает, эффективно ли используются основные средства в бизнесе:

Тип # 9.

Отношение чистой прибыли к совокупным активам :

Отношение чистой прибыли к совокупным активам : Это отношение чистой прибыли к общим активам. Он также показывает, были ли использованы все активы компании должным образом. При неправильном использовании это свидетельствует о неэффективности со стороны руководства.

Также помогает измерить прибыльность фирмы:

Тип # 10. Соотношение цены и прибыли :

Это отношение рыночной цены акций к прибыли на акцию.Высокое соотношение удовлетворяет инвесторов и указывает на сравнительно более низкие цены на акции по сравнению с недавней прибылью на акцию.

Это очень важно с точки зрения потенциальных инвесторов:

Тип # 11. Соотношение цены и доходности :

Доходность выражается в рыночной стоимости одной акции. Этот коэффициент рассчитывается путем деления прибыли на акцию на рыночную цену на акцию.

Также очень пригодится потенциальным инвесторам:

Тип # 12. Прибыль на акцию (EPS) :

Рассчитывается путем деления чистой прибыли (после уплаты налогов и привилегированных дивидендов), доступной акционерам, на количество обыкновенных акций.

Показывает прибыль, доступную обыкновенным акционерам на акцию:

Этот коэффициент следует использовать с осторожностью как показатель рентабельности, поскольку он не учитывает эффект увеличения собственного капитала в результате удержания прибыли.

Тип # 13. Коэффициент дивидендной доходности :Рассчитывается путем деления денежного дивиденда на акцию на рыночную стоимость одной акции.

Это очень важно для новых инвесторов:

Тип # 14. Коэффициент выплаты дивидендов / Коэффициент выплаты :

Он определяет отношение между доходами, принадлежащими обыкновенным акционерам, и выплаченными им дивидендами, или процентной долей чистой прибыли (после налогов и прив. Дивиденды) выплачиваются держателям обыкновенных акций в качестве дивидендов.

Дивиденды) выплачиваются держателям обыкновенных акций в качестве дивидендов.

Его можно рассчитать как:

Тип # 15. Дивиденды на акцию (DPS):

Это чистая распределенная прибыль (чистая прибыль после вычета процентов и привилегированных дивидендов), принадлежащая акционерам, деленная на количество обыкновенных акций. Другими словами, он показывает размер дивидендов, выплачиваемых держателям обыкновенных акций в расчете на акцию.

Не может считаться надежным показателем рентабельности:

Рисунок 3:

Ниже приводится отчет о прибылях и убытках и баланс Sumit Ltd .:

Рыночная цена обыкновенной акции составляет рупий. 5.

Определите следующие показатели баланса и отчета о доходах:

(a) Соотношение доходности собственного капитала к прибыли; (б) отношение чистой прибыли к основным активам; (c) отношение чистой прибыли к совокупным активам; (d) Прибыль на акцию; (e) Соотношение цена / доходность; (f) соотношение цены и прибыли; (g) Дивиденды на акцию; (h) Коэффициент дивидендов / коэффициент дивидендной доходности; (i) Коэффициент выплаты дивидендов.

Коэффициент

№ 16. Коэффициент оборачиваемости капитала:Это соотношение между объемом продаж или оборота и средним задействованным капиталом:

Примечание:

Если сумма задействованного начального капитала не указана, следует принять во внимание задействованный конечный капитал.

Толкование и значение :

Излишне упоминать здесь, что коэффициент оборачиваемости капитала показывает или измеряет эффективность использования чистых активов фирмы при увеличении продаж.Естественно, чем выше коэффициент, тем выше будет эффективность фирмы. Другими словами, он может быть выражен как размер капитала, необходимого для каждой рупии продажи, что является очень важным показателем для измерения взаимосвязи между двумя компонентами.

Точно так же, если соотношение окажется слишком высоким, такая ситуация нежелательна, поскольку она ведет к чрезмерной торговле. В то же время низкий коэффициент оборачиваемости капитала указывает на недостаточную торговлю, что также нежелательно, поскольку это указывает на то, что часть капитала остается неиспользованной, т.е.е. не используется должным образом. Жесткой нормы этого соотношения практически нет. Но это можно сравнить со средним показателем по отрасли.

Тип № 17. Коэффициент оборачиваемости собственных средств:Это отношение оборота или стоимости проданных товаров к собственному фонду.

Тип № 18. Отношение активов к собственности:

Это соотношение между Общими активами и Собственным фондом.

Тип # 19. Соотношение балансовой стоимости:

Тип # 20. Рыночная цена за акцию :

Инвестор, прежде чем вкладывать средства, хочет оценить деятельность фирмы, используя информацию либо из внешних источников, либо из годовых отчетов. Обычно акции котируются на фондовой бирже по их биржевой цене. Эти цены влияют на рынок.Цены на акции, которые публикуются в ежедневных газетах, принимаются как оценка фирмы сторонними наблюдателями. Несомненно, такие цены могут считаться надежными, поскольку они исключены из личных предубеждений, хотя и не свободны от критики.

Спекулянты или некоторые брокеры всегда хотят манипулировать ценой акций путем инсайдерской торговли. Даже в этом случае рыночная цена — лучший индикатор для оценки деятельности фирмы. Чтобы судить о деятельности фирмы, рыночная цена акций — не единственный источник надлежащей информации.Другой способ оценки — это сбор внутренних данных, которые должны включать балансовую стоимость одной акции.

Тип # 21. Балансовая стоимость на акцию :Выражается:

На практике здесь используется метод обеспечения активов, чтобы узнать рыночную стоимость акций.

Рисунок 4 :

Из следующего баланса Kakali Ltd.за год, закончившийся 31.12.2003, рассчитать:

(a) Коэффициент оборачиваемости капитала

(b) Оборачиваемость к капиталу собственника, и

(c) Соотношение активов и собственности.

Рисунок 4:

Из следующего отчета о прибылях и убытках X Ltd. за год, закончившийся 31.12.2007, и его баланса на эту дату и других данных рассчитайте (i) прибыль на акцию, (ii) дивидендную доходность (iii) доходность; (iv) коэффициент P / E и (v) коэффициент P / B:

.

Анализ коэффициента

— Общие коэффициенты рентабельности: коэффициент чистой прибыли

Анализ коэффициента— Общие коэффициенты рентабельности: Коэффициент чистой прибыли — MCQ

1.Общие коэффициенты прибыльности основаны на

a) Инвестиции

b) Продажи

c) a и B

d) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

2. Рентабельность средств собственников также известна как :

а) Рентабельность собственного капитала

б) Рентабельность акционерного капитала

в) Рентабельность инвестиций акционеров

г) Все вышеперечисленное

Посмотреть ответ / Скрыть ответ

ОТВЕТ: г) Все выше

3.Рентабельность собственного капитала рассчитывается на основе:

a) Средства акционеров

b) Только собственный капитал

c) Либо a, либо b

d) Ни одного из вышеперечисленных

Посмотреть ответ / Скрыть ответ

4 . При расчете прибыли на акцию, если имеется как капитал, так и капитал привилегированных акций, тогда

a) Привилегированная акция вычитается из чистой прибыли

b) Собственный акционерный капитал вычитается из чистой прибыли

c) Оба a и b

г) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

ОТВЕТ: а) Привилегированная доля вычитается из чистой прибыли

- RE: Анализ коэффициентов — Общие коэффициенты рентабельности: Коэффициент чистой прибыли — MCQ -Анджали Джайн (16.11.18)

- При расчете прибыли на акцию, если присутствуют капиталы как собственных, так и привилегированных акций, тогда

a) Привилегированная акция вычитается из чистой прибыли

b) Акционерный капитал вычитается из чистой прибыли

c) Как a, так и b

d) Ни один из вышеперечисленныхПосмотреть ответ / Скрыть ответ

ОТВЕТ: a) Привилегированная акция вычитается из чистой прибыли

BT сэр, чтобы найти дивиденд на акцию держателей привилегированных акций, вычитаемый из чистой прибыли, а не держателей привилегированных акций.

Пожалуйста, помогите мне, если я ошибаюсь

Обсуждение

Это снижение соответствует […] износ t h e общая рентабельность d u ri ng за анализируемый период.eur-lex.europa.eu | Esta disminucin совпадает с […] el de te rioro de la rentabilidad global dur ant e el pe rodo […]de anlisis. eur-lex.europa.eu |

Эти эффекты, однако, гораздо менее выражены […] при взгляде на t h e общая рентабельность o f t он исследовал пользователей.eur-lex.europa.eu | Este impacto es, sin embargo, mucho menos marcado si […] se c на sider a l a rentabilidad global de lo s usu ar i os objeto […]de lavestigacin. eur-lex.europa.eu |

Судя по имеющейся информации, в то время как антидемпинговые пошлины имели […] негативно повлияло на финансовые результаты компании, их было не так […] значительная как т ч д общая рентабельность i м пр овед.eur-lex.europa.eu | Segn los datos de que se dispone, si bien los derechos antidumping tuvieron un impacto […]negativo en los resultados financieros de la empresa, no eran tan […] Значение com o la m ejora d e la r ent abili dad global .eur-lex.europa.eu |

Это, в свою очередь, […] отрицательное влияние на t h e общая рентабельность o f t he Промышленность сообщества.eur-lex.europa.eu | Esto tuvo a su vez un […] efecto ne ga tivo en la rentabilidad global de la indus tr ia de […]la Comunidad. eur-lex.europa.eu |

Несмотря на более высокую стоимость производства, модель […]Экспортные показатели промышленности Сообщества способствовали […] значительно до t h e общая рентабельность f o r Сообщество […]промышленность. eur-lex.europa.eu | Pese a los elevados costes de produccin, los resultados de […]la actividad exportadora de la industrial de la Comunidad contribuyeron […] sustanci al ment e a la rentabilidad global de s ta .eur-lex.europa.eu |

Что касается показателей отрасли пользователей, то расследование показало, что за рассматриваемый период […]сотрудничающих пользователя увеличили свой оборот, сохранили стабильную занятость и […] довольно улучшенный t he i r общая рентабельность .eur-lex.europa.eu | Por lo quepecta al rendimiento de la industry usuaria, lavestigacin ha mostrado que, durante el perodo considerado, los usuarios que cooperaron […]incrementaron su volumen de negocio, mantuvieron niveles estables de empleo y […] mejoraron c ierta men te su rentabilidad ge neral .eur-lex.europa.eu |

Таким образом, можно сделать вывод, что существует связь между увеличением производительности и повреждающими эффектами, наблюдавшимися в более ранней части пятилетнего […]период, хотя эффект от дополнительных […] грузоподъемность на т ч e общая рентабельность o f t he Сообщество […]производителя было очень маленьким. eur-lex.europa.eu | Por lo tanto, seclusion que existe un nexo entre el aumento de capacity y los efectos perjudiciales observados en la primera parte del perodo […]quinquenal, si bien el efecto de la […] Capacidad adic io nal e n l a rentabilidad g lobal d e lo s productores […]comunitarios fue muy pequeo. eur-lex.europa.eu |

Действительно, поскольку переработчики могут переложить большую часть увеличения затрат на своих клиентов, […]совокупное влияние мероприятий на производителей напитков оценивается в . […] маржинальная по т ч е общая рентабельность o f т его сектор.eur-lex.europa.eu | En la medida en que los transformadores puedan repercutir la mayora del aumento en los costes a sus clientes, se […]Calcula que la incidenciaolidada de […] las m ed idas en la rentabilidad gl oba l de lo s productores […]de bebidas ser mnima. eur-lex.europa.eu |

Однако расследование также выявило, что, несмотря на негативный эффект мер […]по доходности за […] продукты, включающие соответствующий продукт, t h e общая рентабельность o f t Компании-пользователи останутся положительными для большинства […]пользователей. eur-lex.europa.eu | Sin embargo, lavestigacin revel asimismo que, pese al […]efecto negativo de las […] medidas en la rentabilidad de lo s productos que inclran el producto afectad o, la rentab или dad global0 т.е. ndo positiva […] para la mayora de las empresas usuarias. eur-lex.europa.eu |

Этот производитель утверждал, что существующая мера была […] отрицательно сказывается на i t s общей рентабельности .eur-lex.europa.eu | Este productor argument que la medida vigente incida […] Negat iv аминь te e n su rentabilidad global .eur-lex.europa.eu |

| Влияние на t h e общую рентабельность w a s , однако ограниченное. eur-lex.europa.eu | No obstante, la […] reper cu sin en la rentabilidad global fue li mitad a .eur-lex.europa.eu |

При этом стаж […] также показан l o w общая прибыльность o f t он помог риск […]основных фондов. eur-lex.europa.eu | Адемс, Ла Эмпириция Тамбин Ха […] demost ra do un a b aja rentabilidad en los fond os de capital […]riesgo que reciben ayudas. eur-lex.europa.eu |

| Общая рентабельность w a s также отрицательно […] за счет сочетания продуктов, продаваемых отраслью Сообщества на рынке Сообщества. eur-lex.europa.eu | L a rentabilidad global t amb in se v io afectada […] negativamente por la gama de productos vendidos por la industry de la Comunidad en el mercado comunitario. eur-lex.europa.eu |

Расследование показало, что ситуация в отрасли Сообщества […]осталось стабильным в ценах […] и там для r e общая рентабельность d u ri ng первый […]два квартала расследования […] Период, хотя импортные цены из соответствующих стран постоянно снижались в течение всего периода исследования. eur-lex.europa.eu | Lavestigacin mostr que la situacin de la industry de la Comunidad sigui […]siendo estable en trminos de […] Precios y, p or tan to, de rentabilidad to tal dura nt e los […]dos primeros trimestres del perodo […]devestigacin, si bien los Precios de las importaciones de los pases afectados disminuyeroncontinamente durante todo el perodo devestigacin. eur-lex.europa.eu |

А это […] может повысить t h e общая рентабельность o f a фирма, it […]также может означать снижение налоговых поступлений для экономики страны происхождения. daccess-ods.un.org | Si bien esto […] puede me jorar la rentabilidad global de u na empresa, […]tambin puede suponer la reduccin de los ingresos fiscales de laconoma de origen. daccess-ods.un.org |

Сначала это может быть неочевидно, но […]может составлять значительную сумму с годами и в конечном итоге […] мешают t h e общая рентабельность o f t he PV system.formaro.de | Es posible que no se hagan patentes en un Principio, pero con el paso del tiempo pueden […]convertirse en sumas importantes y, finalmente, pueden […] mermar el rendimiento econm ic o total d e su instalacin […]fotovoltaica. formaro.de |

Независимо от того, выращиваете ли вы 25 телят или 10 000 телят, у нас есть продукты, которые помогут улучшить ваш труд […] эффективность, здоровье теленка a n d общая рентабельность .calftel.com | Tanto si cria 25 como 10.000 terneros tenemos […]productos que pueden ayudarle a mejorar la eficiencia de la mano de obra, la salud […] de los t erner os y l a rentabilidad g ene ral .calftel.com |

| Общая рентабельность o f c onservation […] сельское хозяйство было обнадеживающим, и улучшения плодородия почв были заметны. fao.org | L a rentabilidad ge neral d e la a gricultura […] de conservacin fue alentadora y las mejoras de la удобрения de los suelos fueron apreciables. fao.org |

| Низкие затраты в час имеют большое значение для т ч e общая рентабельность o f t he трактор. fendt.co.uk | La reduccin de cost por […] hora son lo s factores m s значимые для de finen la rentabilidad rea l de un трактор.fendt.com |

С программным обеспечением от SPSS, страховые организации, финансовые услуги, […]телекоммуникаций, и многие другие отрасли сократят свои потери из-за риска, […] в результате получается gre at e r общая прибыльность .spss.com | Con el software de SPSS, las empresas dedicadas a seguros, servicios financieros, […]telecomunicaciones y muchos otros sectores reducirn sus prdidas debido al riesgo, […] redundan do ru na may or rentabilidad global .spss.com |

| Эта информация в конечном итоге способствует общей прибыльности . axis.com | Finalmente, esta […] informac i n mej orra la rentabilidad gen eral d el co me rcio.axis.com |

б), что на некоторых участках и около […]развивающихся страны, есть убедительные […] свидетельство t h e общая рентабельность o f t электронная связь / ИКТ […]услуг в селе, изолированные […]и плохо обслуживаемых районах, а также в общинах коренных народов itu.int | b) que en algunas zonas y en algunos pases en desarrollo es […] Evidente e l benefic io global ap ortado po r los servicios […]de telecomunicaciones / TIC a las […]zonas rurales, aisladas e insuficientemente atendidas и las comunidades indgenas itu.int |

Для решения этих задач кооперативы должны пересмотреть свои стратегии, чтобы функционировать эффективно […] и улучшить t he i r общую рентабельность .ica.coop | Para hacer frente a estos desafos, las cooperativas deben redisear sus estrategias para funcionar […] eficientemen te y me jor ar su rentabilidad to tal .ica.coop |

Меры, принятые со второй половины 2004 г. и далее, […], таких как контроль операционных расходов и инвестиций, привело к […] улучшение Grif ol s ‘ общая прибыльность i n 2 005.grifols.com | Las medidas emprendidas a partir de la segunda mitad de 2004, tales como el control de los […]Gastos Operativos y de las Inversiones, se han materializado en 2005 […] en una me jora de la rentabilidad global de Grifo ls .grifols.com |

| Эта неэффективность, возможно, оставалась в некоторой степени замаскированной, поскольку последнее десятилетие характеризовалось устойчивым ростом t h e общей прибыльности o f E европейских банков. ecb.int | Por todo ello y a diferencia de otros bancos centrales, la estrategia de poltica monetaria del BCE no es sencilla, no puede estar basada en reglas sencillas como la de Friedman o la de Taylor. ecb.int |

Это две чрезвычайно важные вещи. […] важно для т ч e общая рентабельность o f t he молочное стадо […], а также важно для потребителя. delaval.co.uk | Estas son dos cosas las cuales son extremadamente […] impor ta ntes en la rentabilidad to tal del ro deo lechero […]y tambin es importante para los consumidores. delaval.com.co |

Результаты этих вычислений могут быть даже […] передается в Анализ прибыльности (CO-PA), где t h e общая прибыльность o f предприятие.help.sap.com | Лос результатовados de estos clculos […]pueden transferirse […] incluso a la Cuenta de r esultados (CO-PA), donde se puedendedendemi na r los generales de un a empresa.help.sap.com |

| В ISU sec — r , общая прибыльность i s o ptimized […] за счет использования идеально подобранных комбинаций навесного оборудования. fendt.co.uk | En el rea […] denomi na da I SU l a rentabilidad s e op timi za tambin […]gracias a la combinacin de aperos, que se encuentran perfectamente sintonizados entre s. fendt.com |

Мы тратим все больше и больше времени на изучение баланса […]листа, компьютерные распечатки и […] показатели o u r общая рентабельность t h at мы иногда […]упускают из виду один из самых важных […]причины, по которым мы работаем в первую очередь с животными. calfnotes.com | Gastamos cada vez mas tiempo revisando hojas de balance, reportes e […] indicadores d e nue str o utilidad b rut a, qu e algunas veces […]perdemos de vista que trabajamos con animales en primer lugar. calfnotes.com |

Такой подход обеспечивает будущее «Ла ». […]Caixa «, поскольку добровольно взятые на себя обязательства будут способствовать увеличению […] увеличение t h e общая рентабельность o f t he Группа.portal.lacaixa.es | Esta actacin submita una apuesta de futuro de la […]Caixa «, en la que loscommisos adquiridos voluntariamente […] contribuirn a i nc rem ntar l a rentabilidad global d el Gru po .portal.lacaixa.es |

Оптимизированные коммерческие и административные расходы, значительно повышающие общую рентабельность

Быстрорастущая производственная компания вернула свои административные и административные расходы в норму после чрезмерного увеличения

Вызов

Чрезмерно пропорциональное увеличение косвенных SG&A

Широкое разнообразие продуктов, глобальная ориентация, приобретения и высокие темпы роста привели к непропорциональному увеличению сложности косвенных SG&A затрат, которые были далеки от функций производственной группы (косвенные SG&A, такие как как HR, финансы, маркетинг и инновации).

В результате затраты на непрямые SG&A ежегодно увеличивались более чем на 5%, отражая рост более чем на 25% по сравнению с увеличением маржи (около 5% в год).

Это событие стало предупредительным сигналом для руководства о запуске краткосрочной программы оптимизации, которая будет направлена на сокращение глобальных косвенных затрат на 15% в следующие два года и увеличение затрат как минимум на 20% ниже уровня маржи в долгосрочной перспективе. .

Совместными усилиями с Артуром Д.Little было создано для определения оптимальных рычагов улучшения для краткосрочного (эволюционного) и долгосрочного (революционного) подходов.

Подход

Эволюция, революция

Подход включал в себя два этапа: в первые шесть недель меры оптимизации были определены с использованием быстрого анализа сканирования в сотрудничестве с руководством, ответственным за косвенные подразделения (взгляд изнутри наружу) и передовой внешней практикой и контрольные показатели (взгляд извне).

Были определены варианты оптимизации, такие как организационные изменения (объединение функциональных областей или централизация) и повышение эффективности за счет оптимизации процессов или внедрения внутренних руководств.

После фазы анализа была начата фаза внедрения, побуждающая ответственных лиц на стороне клиента принять необходимые меры, разбить определенную концепцию и управлять реализацией.

Установив жесткое управление программой, Артур Д.Немногое способствовало успеху программы.

Значение

SG&A снова в рабочем состоянии

Требуемые целевые показатели затрат в размере 15% от глобальных SG&A были достигнуты за 2 года, и были достигнуты дополнительные оптимизации в других областях (закупки, логистика и управление качеством).

Прибыльность больницы для обычных процедур хирурга предсказывает общую прибыльность хирурга для больницы

Цель исследования: Оценить, предсказывает ли рентабельность больницы для обычных процедур хирурга общую рентабельность хирурга для больницы.

Дизайн: Наблюдательное исследование.

Параметр: Больница третичного уровня, принадлежащая сообществу и университету, с 21 903 хирургическими операциями, выполняемыми в год.

Пациенты: 7 520 пациентов были оперированы одним из 46 хирургов.

Вмешательства: Никто.

Измерения и основные результаты: Финансовые данные были получены по всем пациентам, за которыми ухаживали все хирурги, которые выполнили не менее десяти случаев одной из шести наиболее распространенных в больнице процедур. Общая рентабельность хирурга для больницы измерялась с использованием его или ее коэффициента маржи (т. Е.д., общий доход для всех пациентов хирурга, деленный на общие переменные затраты для пациентов). Маржа вклада рассчитывалась дважды: один раз для всех пациентов хирурга, а во-вторых, рассмотрение ограничивалось теми пациентами, которые прошли одну из шести общих процедур. На общие процедуры приходилось 22 +/- 15% от общей нагрузки 46 хирургов, 29 +/- 10% госпитальных расходов их пациентов и 30 +/- 12% госпитальных доходов, генерируемых хирургами. Коэффициенты маржи взносов больниц варьировались от 1.4 к 4.2. Коэффициенты маржи вклада для общих процедур и соотношения маржи вклада для всех пациентов были коррелированы (тау = 0,58, n = 46, p <0,0001).

Выводы: Несмотря на то, что большинство хирургических случаев было связано с необычными процедурами, доходность хирургической больницы от обычных процедур предсказывала общие финансовые показатели хирурга. Периоперационные программы стимулирования, основанные на обычных хирургических процедурах (клинических методах), вероятно, точно отражают финансовые показатели хирурга по другим операциям.

Luckin Coffee, как сообщается, достигла общей прибыльности

Китайский кофейный бренд Luckin Coffee получил общую прибыль группы в мае, что означает, что он превзошел свой годовой план, сообщил в четверг Tech Planet.

По состоянию на 31 мая 2021 г. у Luckin Coffee было 3949 магазинов в прямом владении и 1175 франчайзинговых магазинов в Китае. К 2023 году компания планирует открыть от 4800 до 6900 магазинов с прямым управлением.

После учета арендной платы, ингредиентов и рабочей силы средняя стоимость чашки кофе составляет около 10 юаней (1 доллар США).50) до 11 юаней, и может быть прибыльным, если будет продано менее чем за 24 юаня, говорится в отчете со ссылкой на сотрудников Luckin Coffee.

В середине 2020 года Luckin Coffee заявила на своей национальной конференции в середине 2020 года в Сямыне, что более 4000 магазинов в Китае были открыты для работы в обычном режиме, более 30000 сотрудников были вовремя, а количество новых пользователей продолжало расти.

В июле 2020 года денежный поток от одного магазина Luckin Coffee стал положительным. В то время руководство Luckin Coffee ожидало, что в 2021 году компания будет прибыльной в целом, говорится в отчете.

7 января 2021 года сотрудники Luckin Coffee получили электронное письмо из офиса президента, в котором говорилось, что более 60 процентов собственных магазинов должны быть прибыльными по состоянию на ноябрь, а общая прибыльность запланирована на 2021 год.

Теперь компания Luckin Coffee досрочно достигла этой цели и превзошла ее. Согласно отчету, в мае и июне этого года общая прибыльность Luckin Coffee за 2 месяца подряд составила десятки миллионов юаней.

Это означает, что Luckin Coffee — первая местная китайская кофейная компания, добившаяся рентабельности.

Luckin Coffee был исключен из листинга фондового рынка США 29 июня 2020 года из-за финансового мошенничества. Он согласился выплатить гражданский штраф в размере 180 миллионов долларов в рамках урегулирования, достигнутого с SEC в феврале этого года.

Об авторе