Общая рентабельность предприятия формула: Формула общей рентабельность и примеры

Формулы показателей рентабельности | Бизнес в России с нуля!

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

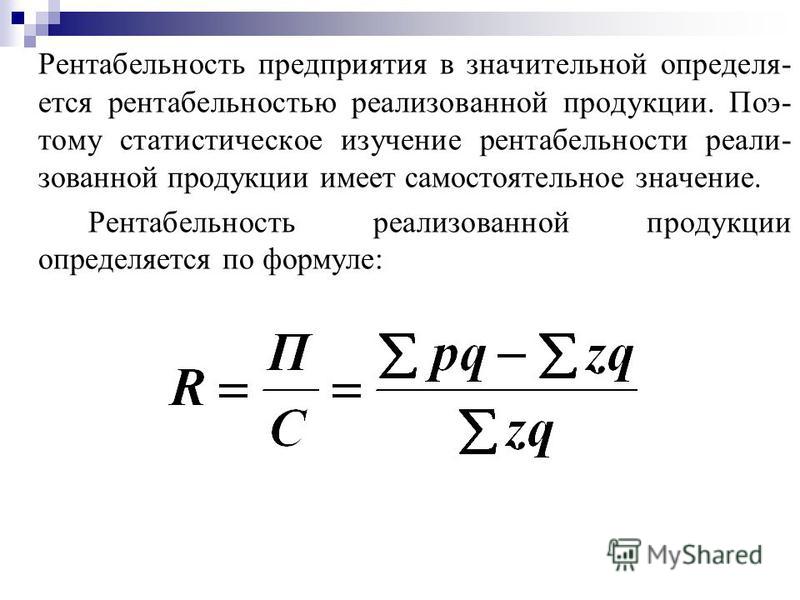

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.

Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

формулы и советы – Финансовый базис

Понятие рентабельности предприятия складывается из нескольких оценок, которые нужно подсчитать по специальным формулам и проанализировать полученные показатели. Исходя из коэффициентов рентабельности, можно сделать вывод, насколько компания правильно использует имеющиеся у нее ресурсы. Если по расчетам получились неутешительные результаты, необходимо пересмотреть схему управления компанией.

Самая простая оценка рентабельности

Общая рентабельность предприятия рассчитывается очень просто. Формула в этом случае применяется следующая:

Р = П/З × 100%.

Расшифровывается она так:

- Р – рентабельность;

- П – прибыль за отдельно взятый отрезок времени;

- З – затраты за этот же период.

Для начала определите для себя период, за который вы хотите получить данные об эффективности. Это может быть квартал, год или шесть месяцев.

Для оценки деятельности лучше всего выразить рентабельность в процентах. Таким образом, будет понятно, насколько выгоден ваш бизнес. Вы узнаете, какую прибыль получили на каждый затраченный рубль.

Можно использовать иную формулу, при которой расчеты ведутся на основе балансовой отчетности:

Р = Бп/Са × 100%.

Чтобы провести расчет, вам потребуется взять текущий бухгалтерский баланс и отчетные документы. Расшифровывается приведенная формула следующим образом:

- Р – общая рентабельность.

- Бп – прибыль по балансу. Эту величину вы можете взять из отчета по форме № 2 в ячейке с кодом «2300». Также можно рассчитать ее самостоятельно. Для этого нужно взять выручку за отчетный период и вычесть из нее себестоимость продукции, управленческие и организационные расходы. Обратите внимание, что налоговую нагрузку вычитать не нужно.

- Са – стоимость активов в сумме. Она имеется в форме № 1 бухгалтерского баланса. Отражает эта сумма общую стоимость производственных фондов, средств в обороте и вне его.

Однако полученной информации будет недостаточно для оценки реального положения дел компании. Чтобы точно знать, что производство товаров или услуг успешно, необходимо рассчитать отдельно каждый его сегмент. Так, вы сможете найти слабое звено своей фирмы и усилить его. Лучше всего сравнивать показатели в динамике, то есть сначала провести расчет рентабельности по сегментам за предыдущий отчетный период, а затем за только что завершенный. Это поможет вам определить, насколько успешно предприятие, есть ли прогресс в его развитии и необходимо ли что-то менять в деятельности компании.

Как оценить эффективность компании с помощью понятия рентабельности производства

На базе этого расчета вы сможете оценить текущее состояние производственных процессов, после чего разрешается внести корректировки в работу предприятия.

Расчет ведется по следующему алгоритму:

- Загляните в бухгалтерский баланс и выпишите из него строку о прибыли (Бп).

- Вычислите сумму основных фондов, берите значения по состоянию на каждый месяц.

- Сложите стоимости фондов на начало и конец года, после чего поделите полученную цифру пополам.

- Результат по предыдущим пунктам поделите на 12, так вы получите средний показатель (Оф) за месяц в отчетном периоде.

- Возьмите данные из баланса предприятия, чтобы получить среднюю стоимость оборотных средств (Ос) за год.

- Вычислите рентабельность производства по формуле: Рпр = П/ (Ос+Оф).

Этот вид расчета более трудный, но полученные данные позволят вам узнать, какую прибыль вы получаете с каждого затраченного рубля на производственные расходы. Если полученная цифра вас не удовлетворяет, то необходимо составить план мероприятий для увеличения эффективности производственных процессов.

Если полученная цифра вас не удовлетворяет, то необходимо составить план мероприятий для увеличения эффективности производственных процессов.

Рассмотрим на примере. После оценки рентабельности на предприятии А, были получены неудовлетворительные результаты: при огромных финансовых затратах прибыль остается на минимальном уровне. В этом случае можно сократить затраты на производственные процессы, а также провести мероприятия по рационализации использования ресурсов на предприятии, что позволит при затратах, зафиксированных на уровне прошлого отчетного периода, увеличить выпуск продукции.

Читайте также: Как получить субсидию от государства на развитие малого бизнеса

Оцениваем работу вложенного капитала

При расчете эффективности работы активов нельзя дать однозначную оценку, что они выполняют свою роль «хорошо» или «плохо». Если вы получили неудовлетворительный результат, это означает, что вложения капитала не работают и постепенно начинают таять. При этом высокий результат по рентабельности опять нельзя назвать хорошим, ведь часть средств нужно обязательно отправлять в резерв на случай кризиса.

Итак, для расчета рентабельности активов вам потребуется сделать следующее:

- Определить отрезок времени и узнать информацию об объеме продаж, который был произведен в этот период. Проще всего это сделать через бухгалтерию, ведь именно в ней должны храниться данные об оплате продукции или ее отгрузке клиентам.

- Рассчитайте себестоимость продукции.

- Подсчитайте сумму постоянных издержек за этот период.

- Узнайте сумму налоговых платежей

- Вычислите чистую прибыль. Для этого сложите постоянные издержки, себестоимость и налоговую нагрузку. Полученную сумму вам нужно будет вычесть из объема продаж.

- Поднимите бухгалтерскую отчетность и узнайте стоимость активов компании. Для этого вам нужно из собственного капитала вычесть долговые обязательства перед банками и прибавить сумму средств, которые передали другим компаниям на временное пользование.

- Разделите чистую прибыль на стоимость активов, чтобы получить данные о рентабельности.

Не стоит на свой страх и риск определять, какую часть активов отправлять в резерв. Это требует провести серьезный анализ экономических показателей, который могут выполнить только профессионалы.

Пошаговая оценка рентабельности продаж

Следующий алгоритм мы приведем для оценки продаж. Этот расчет просто необходимо делать в случаях, если общая рентабельность предприятия оставляет желать лучшего, а производственные показатели и работа активов получили высокие оценки.

- Определитесь с интересующим периодом. Лучше всего анализировать тот же срок, что и в предыдущих расчетах.

- Вычислите общую выручку от реализации ваших услуг или товаров.

- Уточните в бухгалтерских отчетах прибыль, оставшуюся на балансе предприятия после уплаты налогов.

- Для получения рентабельности разделите чистую прибыль на выручку от реализации.

Лучше всего делать расчет рентабельности за два периода. Это поможет понять, насколько эффективна ваша маркетинговая стратегия по показателям динамики продаж. Рост выручки нельзя назвать положительным результатом, ведь ее соотношение к прибыли может, наоборот, быть в стагнации.

Рост выручки нельзя назвать положительным результатом, ведь ее соотношение к прибыли может, наоборот, быть в стагнации.

При снижении показателя рентабельности понадобится провести более тщательный анализ. Например, вам необходимо будет проследить динамику по продажам отдельному клиенту или сделать расчет по товарным группам. По результатам детального анализа для увеличения рентабельности пересмотрите ассортимент продукции или проведите работу над клиентской базой.

Обратите внимание, что на продажи могут влиять внешние факторы, такие как финансовые кризисы, изменение курса валют и уровня благосостояния населения.

Расчет безубыточности

Составить стратегию развития бизнеса вам поможет расчет точки безубыточности компании. Он представляет собой уровень рентабельности, при котором объем продаж и производства позволит предприятию получать прибыль, а не терпеть убытки. В этой точке доходы компании покрывают полностью ее расходы.

Вычисления проводятся по формуле:

Пр = Пз/Квм

Расшифровывается формула следующим образом:

- Пр – порог рентабельности;

- Пз – сумма постоянных затрат за определенный период;

- Квм – коэффициент маржи валовой.

Коэффициент маржи можно вычислить, вычтя из выручки размер переменных затрат. Полученную цифру разделите на выручку.

Для получения стабильной прибыли компании необходимо придерживаться такого курса, чтобы объем продаж был выше точки безубыточности, а переменных издержки при этом находились на прежнем уровне. В противном случае фирма будет терпеть убытки.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Анализ финансово-хозяйственной деятельности: РЕНТАБЕЛЬНОСТЬ

Рентабельность показывает экономическую эффективность использования материальных, трудовых и финансовых ресурсов. По сравнению с другими финансовыми коэффициентами – коэффициенты рентабельности являются наиболее важными, т. к. отражают эффективность деятельности предприятия, уровень стабильности и развития. Анализ рентабельности осуществляется для оценки финансового состояния, выявления резервов роста, составления перспективных планов развития компании.

к. отражают эффективность деятельности предприятия, уровень стабильности и развития. Анализ рентабельности осуществляется для оценки финансового состояния, выявления резервов роста, составления перспективных планов развития компании.

Для оценки финансово-хозяйственной деятельности используется система показателей, которые можно рассчитать на основе данных бухгалтерской отчетности:

— вертикальный и горизонтальный анализ,

— показатели ликвидности,

— показатели финансовой устойчивости,

— показатели деловой активности

— показатели рентабельности.

Коэффициент рентабельности показывает прибыль на единицу вложенных средств.

Коэффициенты рентабельности в общем виде рассчитываются по формуле:

R = Прибыль / производственный показатель

Коэффициенты рентабельности могут быть рассчитаны в двух вариантах: нетто и брутто. Первый вариант расчета: по чистой прибыли (чаще используется в анализах) показывает, какая часть выручки доступна предприятию после вычета всех затрат и налогов. Второй вариант расчета: по прибыли до налогообложения показывает эффективность деятельности организации до налогообложения.

Второй вариант расчета: по прибыли до налогообложения показывает эффективность деятельности организации до налогообложения.

В разных источниках коэффициенты называется по-разному, но методика расчета одинакова.

Показатели расчета рентабельности можно рассчитать с помощью онлайн калькулятора.

Рассмотрим основные показатели рентабельности.

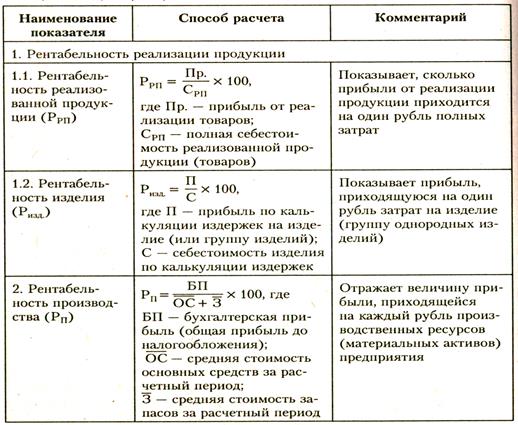

1. Показатели рентабельности производства:

1.1. Коэффициент рентабельности продаж показывает, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывается как в целом, так и по отдельным товарным позициям.

Формула расчета:

R = прибыль (убыток) от продаж / выручка от продаж х 100%

R = стр. 2200 / стр. 2110 * 100%

1.2. Коэффициент рентабельности производства показывает эффективность производства товаров, оказания услуг или выполнения работ. Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

Формула расчета:

R = прибыль (убыток) от продаж / себестоимость х 100%

R = стр. 2200 / стр. 2120 * 100%

1.3. Коэффициент общей рентабельности показывает прибыльность предприятия.

Формула расчета:

R = прибыль (убыток) до налогообложения / выручка х 100%

R = стр. 2300 / стр. 2110 * 100%

1.4. Коэффициент чистой рентабельности продаж показывает, сколько чистой прибыли компания имеет с каждого рубля выручки.

Формула расчета:

R = чистая прибыль (убыток) от продаж / выручка от продаж х 100%

R = стр. 2400 / стр. 2110 * 100%

2. Показатели рентабельности активов и их источников:

2.1. Коэффициент рентабельности активов показывает финансовую отдачу от использования активов предприятия, т. е. эффективность вложений в деятельность. Выбор величины прибыли (от продаж, до налогообложения, чистая) зависит от поставленных целей.

е. эффективность вложений в деятельность. Выбор величины прибыли (от продаж, до налогообложения, чистая) зависит от поставленных целей.

Формула расчета:

R = прибыль (убыток) / активы * 100%

R = стр. 2100,2200,2300 или 2400 /[(стр. 1600 на начало года + стр.1600 на конец года)/2] х 100%

Коэффициенты рентабельности по группам активов показывают финансовую отдачу от использования группы активов.

Формула расчета:

2.2. Коэффициент рентабельности внеоборотных активов = прибыль (убыток) / внеоборотные активы * 100%

R = стр. 2100,2200,2300 или 2400 /[(стр. 1100 на начало года + стр.1100 на конец года)/2] х 100%

2.3. Коэффициент рентабельности текущих активов = прибыль (убыток) / оборотные активы * 100%

R = стр. 2100,2200,2300 или 2400 /[(стр. 1200 на начало года + стр. 1200 на конец года)/2] х 100%

1200 на конец года)/2] х 100%

2.4. Коэффициент рентабельности собственного капитала = прибыль / собственный капитал х 100%

R = стр. 2100,2200,2300 или 2400 /[(стр. 1300 на начало года + стр.1300 на конец года)/2] х 100%

2.5. Коэффициент рентабельности инвестиций (постоянного капитала) = Чистая прибыль / (Собственный капитал + Долгосрочные обязательства)

R = стр. 2100,2200,2300 или 2400 /[(стр.1300 на начало года + стр.1300 на конец года + стр.1400 на начало года + стр.1400 на конец года)/2] х 100%

2.6. Коэффициент рентабельности заемного капитала = прибыль / заемный капитал х 100%

R = стр. 2100,2200,2300 или 2400 /[(стр.1400 на начало года + стр.1400 на конец года + стр.1500 на начало года + стр.1500 на конец года)/2] х 100%

Показатели расчета рентабельности можно рассчитать с помощью онлайн калькулятора

Выводы при анализе рентабельности:

Более высокий уровень показателей рентабельности свидетельствует о более благоприятном финансовом состоянии. Ухудшение показателя означает, что компания должна реализовывать большие объемы продаж для достижения определенной суммы прибыли.

Ухудшение показателя означает, что компания должна реализовывать большие объемы продаж для достижения определенной суммы прибыли.

Коэффициенты рентабельности отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций. В таких случаях необходимо оценивать показатели рентабельности в динамике, лучше за 3 периода.

Рост показателей говорит об улучшении эффективности деятельности. Но высокая рентабельность быть может достигнута за счет высоких рисков, поэтому также необходимо анализировать структуру текущих затрат, коэффициенты финансовой устойчивости и деловой активности. Иногда бывает, что в той или иной отрасли рентабельность продаж находится на высоком уровне. В таких случаях следует внимательно следить за их уровнем, потому что высокие показатели доходности могут привести к росту конкуренции в отрасли.

Снижение значений показателей говорят о том, что затраты (в том числе налоги) поглощают большую часть доходов. При уменьшении коэффициентов в динамике можно предположить об уменьшении конкурентоспособности компании и неправильном распределении затрат, а также их контроле. Для любого инвестора падение показателей в динамике сигнализирует о потенциальных проблемах отрасли и конкретной компании.

При уменьшении коэффициентов в динамике можно предположить об уменьшении конкурентоспособности компании и неправильном распределении затрат, а также их контроле. Для любого инвестора падение показателей в динамике сигнализирует о потенциальных проблемах отрасли и конкретной компании.

В случае возникновения в компании убытков значение показателя будет отрицательным. Такие результаты указывают на то, что положение проверяемой организации очень неблагоприятно, то есть понесенные расходы превысили достигнутые доходы.

При анализе рентабельности продаж необходимо сравнить показатели не только с результатами других предприятий в отрасли (конкурентов), но и со средним значением по отрасли, а также с результатами различных сфер экономической деятельности и средней процентной ставки на рынке капитала.

Рентабельность – виды, формулы расчета, показатели и анализ

Необходимость расчета рентабельности

Чтобы оценить экономическое состояние предприятия по тому или иному критерию, высчитывается коэффициент рентабельности. Для этого прибыль делится на стоимость ресурсов, потраченных для ее получения. Коэффициент рентабельности может быть выражен величиной чистого дохода на единицу использованного актива либо в процентном соотношении. Он должен быть выше нуля, в ином случае компания работает в убыток.

Для этого прибыль делится на стоимость ресурсов, потраченных для ее получения. Коэффициент рентабельности может быть выражен величиной чистого дохода на единицу использованного актива либо в процентном соотношении. Он должен быть выше нуля, в ином случае компания работает в убыток.

Ситуации, в которых будет полезен этот показатель:

- Разработка бизнес-плана. Благодаря расчету рентабельности есть возможность сделать выводы о качестве проработки всех элементов бизнес-плана и целесообразности проекта.

- Ценообразование. Применяя показатель рентабельности, бизнесмены могут определить допустимое уменьшение стоимости продукции, цель которого – завоевание рынка либо получение конкурентных преимуществ.

- Менеджмент. Путем анализа показателей рентабельности компании на различных временных промежутках можно выявить недостатки в организации бизнеса.

- Прогноз доходности. Знание усредненного показателя рентабельности дает возможность с точностью спрогнозировать прибыль в будущем.

- Обоснование инвестиций. Принимая во внимание сумму вложений и рентабельность предприятия, инвесторы решают, будут ли вложения эффективными и целесообразными.

- Определение стоимости организации. Показатели рентабельности определяют, сколько реально стоит продаваемая компания.

Кроме этого, расчет рентабельности нужен, чтобы провести сравнительный анализ с работой конкурирующих фирм. Он также покажет необходимость заемного финансирования, эффективность введения в производство новинок.

Порог рентабельности

При исследовании обязательно учитывается этот показатель – минимум прибыли, покрывающий затраты. То есть, порог рентабельности представляет собой норму вырученных средств от реализации либо определенное количество товара, получив или продав который предприятие не окажется ни в убытке, ни в прибыли. Синоним понятия «порог рентабельности» – «точка безубыточности».

Вычислить порог рентабельности (Пр) можно в денежном выражении: Пр = (Выручка х Постоянные расходы) / (Выручка – Переменные траты). Либо в натуральном эквиваленте: Пр = Постоянные траты / (Стоимость единицы товара (услуги) – Средние переменные расходы на единицу товара(услуги)).

Либо в натуральном эквиваленте: Пр = Постоянные траты / (Стоимость единицы товара (услуги) – Средние переменные расходы на единицу товара(услуги)).

Виды рентабельности

Для получения полной картины экономического состояния организации исследуются разные типы показателей рентабельности. При таком подходе появляется возможность увидеть под разными углами, насколько бизнес-процессы актуальны и обоснованы.

Рентабельность активов (ROA)

Этот показатель вычисляют для понимания, с какой степенью эффективности применяются активы предприятия – строения, техника, сырьевая база, финансовые средства – и какую в результате они дают прибыль. Чем выше рентабельность активов, тем более грамотно ведется использование ресурсов.

Определить рентабельность активов возможно, разделив чистую прибыль на усредненную стоимость ресурсов. Результат умножают на 100%.

Рентабельность продаж (ROS)

Рентабельность продаж определяет часть прибыли, приходящуюся на каждый заработанный предпринимателем рубль. Этот показатель применяют в процессе образования цен и при оценке общих издержек организации. Но чтобы получить представление об эффективности предпринимательской деятельности, надо сравнивать рентабельность продаж с данными предприятий, работающих в той же отрасли и выпускающих аналогичную продукцию.

Этот показатель применяют в процессе образования цен и при оценке общих издержек организации. Но чтобы получить представление об эффективности предпринимательской деятельности, надо сравнивать рентабельность продаж с данными предприятий, работающих в той же отрасли и выпускающих аналогичную продукцию.

Вычисление рентабельности продаж производится умножением на 100% делимого от чистой прибыли на вырученную от продаж сумму.

Рентабельность основных производственных фондов (ROFA)

К таким фондам относят используемые предприятиям ресурсы, подлежащие износу – недвижимость, технику, коммуникативные линии. Коэффициент рентабельности здесь покажет, выгодно ли их использование в производственном цикле. Также рентабельность основных средств покажет, сколько принес каждый рубль инвестированных в ресурсы финансов.

Расчет значения рентабельности ведется разделением чистой прибыли на сумму оборотных средств и умножением частного на 100%.

Рентабельность оборотных активов

Оборотными называют полностью расходуемые активы:

- денежные средства на счетах;

- сырьевые ресурсы;

- готовые изделия.

Для понимания эффективности управления расходуемыми ресурсами высчитывают рентабельность оборотных активов. Это делается по формуле: RCA = Пр/Цо×100%, где Пр – чистая прибыль, а Цо – сумма денег, вложенных в ресурсы.

Рентабельность капитала (ROE)

ROE покажет отдачу денежных средств, инвестированных в организацию. Причем инвестиции – это лишь уставный либо акционерный капитал. Для понимания эффективности использования не только собственных средств, но и вложенных, необходима оценка рентабельности капитала, который был задействован – ROCE.

Этот показатель продемонстрирует доходность предприятия. Также проводится сравнение рентабельности капитала не только с такими же данными иных фирм, но и с другими типами вложений.

Для определения рентабельности капитала применяется формула, где делимое – чистая прибыль, делитель – капитал предприятия, включая резервы. Результат умножается на 100 процентов.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций продемонстрирует, насколько доходными будут различные виды вложений в бизнес, включая биржевые инструменты.

Для расчета значения рентабельности здесь прибыль от инвестиций делится на их цену, а затем умножается на 100%.

Рентабельность производства

Важный критерий, показывающий, насколько хорошо действует промышленное предприятие компания в целом или ее подразделения.

Рентабельность производства определяют как отношение чистой прибыли к сумме стоимостей основных средств и оборотных активов, учитывая амортизационные потери.

В многопрофильных организациях расчет рентабельности ведется по каждому производственному направлению. Также высчитывают рентабельность производства определенного типа производимых изделий.

Рентабельность проекта

Этот показатель дает представление, окупятся ли инвестированные в проект финансов.

Как рассчитать рентабельность проекта? Можно вычислить нужное значение, разделив итоговую стоимость проекта на объем требуемых вложений. Либо подсчитать отношение чистой прибыли и затрат на амортизацию к расходам на запуск.

Здесь рентабельность – это важный критерий для бизнес-идей. Оценка любого стартапа будет проводиться по его предположительной эффективности: стоит ли затея вложения ресурсов.

Как увеличить рентабельность предприятия

Говоря просто, для повышение рентабельности нужно либо повысить прибыль, либо снизить то, на что она делится при вычислении конкретного показателя. К примеру, чтобы нарастить рентабельность продаж, повышают качество продукции либо создают грамотную стратегию продвижения. В итоге увеличится спрос и, соответственно, прибыль. А можно понизить уровень производственных расходов – тогда вырастет рентабельность продукции, а с ней и прибыль, хотя спрос останется прежним.

Но в реальности все сложнее. На уровень рентабельности компании влияют разнообразные факторы, как внешнего, так и внутреннего плана. К первым, например, относится корпоративная политика компании, ко вторым – изменения в законодательстве на государственном уровне, появление дерзких конкурентов, даже погодные условия.

Исследование этих воздействий ведется на основе факторного анализа рентабельности. Он дает возможность определения:

- факторов, влияющих на доходность/убыточность;

- воздействия денежном либо процентном измерении;

- изменения рентабельности после оптимизации слабых сторон.

Для оценки рентабельности достаточно 3 либо 5 факторов. Для трехфакторного исследования берется доходность продукции, фондоемкость, оборачиваемость средств. В пятифакторном к ним добавляется трудоемкость и материалоемкость.

Рентабельность предприятия показывает, насколько оно перспективно, стоит ли вкладываться в его развитие. Существуют разные показатели, позволяющие узнать рациональность применения основных средств, трудовых и финансовых затрат, время достижения «точки безубыточности». Вычисление этих значений и анализ внутренних и внешних факторов позволят управлять влияниями и повышать рентабельность предприятия.

О том, как рассчитываются показатели рентабельности – на видео:

Общая рентабельность: формула расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий уровень рентабельности. Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Абсолютные показатели (выручка, объемы продаж) не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая рентабельность предприятия (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство видов рентабельности рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе – тот показатель, рентабельность которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Собственным капиталом предприятия называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

Что такое экономическая рентабельность? Анализ экономической рентабельности :: BusinessMan.ru

Экономическая прибыль производства интересует не только инвесторов и директоров, но и простых рабочих. Ведь от нее зависит их заработная плата. Но вычислить прибыль от реализации товара, то, сколько нужно вложить средств, как изменяется величина активов, не совсем просто. Спрос, цена, количество продаж постоянно изменяются на плацдарме экономического рынка, поэтому важно следить за показателями рентабельности производства и анализировать их.

Что означает слово «рентабельность» в экономике?

Эффективность работы производства можно увидеть, вычислив прибыль, которую предприятие получило от реализации своей продукции. Капитал, оставшийся после покрытия затрат на производство товара, называется рентабельностью. Иначе говоря, это эффективное использование средств организации, в процессе которого она получает прибыль.

Рентабельность в экономике имеет абсолютные и относительные показатели, которые могут выражаться в рублях или процентах. Различные виды доходности на предприятии рассчитываются с помощью определенных формул.

Показатель экономической рентабельности

Это понятие обозначается в науке как прибыльность, доходность и полезность, характеризует экономическую эффективность и является относительным. Оно комплексно отражает плодотворность использования ресурсов того или иного предприятия.

Резервами принято считать материальные, трудовые, денежные и другие объекты. Коэффициент, который показывает, какова экономическая рентабельность предприятия, рассчитывается на основе отношения прибыли к активам. Этот показатель важен при статистическом отчете о работе объекта.

При проведении сравнительного и финансового анализа предприятия показатель экономической рентабельности рассчитывается в обязательном порядке. Для рыночной экономики существует система индексов (показателей) доходности (рентабельности), которую можно рассчитывать как в целом, так и по отдельным видам. Уровень и динамика показателя – это главные объекты внимания менеджеров организаций, поскольку рентабельность отражает достигнутый баланс внутренних и внешних экономических интересов. Выделяют следующие группы показателей прибыльности: рентабельность инвестиций, активов производства и продаж.

Прибыль от активов

Любому руководителю фирмы или ее инвестору важно знать, какую прибыль он имеет. Все виды дохода от деятельности предприятия рассчитываются по-разному.

Для каждого типа прибыльности есть свой путь определения необходимых значений. Формула для расчёта доходности активов выглядит следующим образом:

R (активов) = П (чистая, за определенный период)/ Величина активов (общая, за тот же период).

Расчеты показывают, как экономическая рентабельность активов способна порождать прибыль для предприятия. Это своеобразный индикатор, очищенный от заемных средств, который показывает, какова доходность и эффективность деятельности организации.

Прибыль производственных фондов

Рассчитывается экономическая рентабельность предприятия по отношению к группе производственных фондов (ПФ) по такой формуле:

R (ПФ) = Балансовая прибыль / Среднее значение (Цена основных производственных фондов + нематериальные активы + оборотные средства (товарные и материальные).

Рентабельность ПФ тем выше, чем выше прибыльность.

Показатель ПФ показывает значения того, какова на данный момент экономическая рентабельность. Формула ее имеет следующий вид:

R (ПФ) = П/ПФ (среднегодовая стоимость).

Если разделить прибыль от продаж за год на среднюю стоимость ОС (основных средств) и МПФ (материально-производственные фонды), то получим показатель прибыли производственных фондов. В таком случае экономическая рентабельность ПФ указывает на эффективность их использования. Конкретный смысл числовых значений состоит в сумме прибыли, приходящейся на каждую денежную единицу стоимости этой части активов. Чем больше данная величина, тем эффективнее используются ресурсы предприятия. Производственные фонды делят на основные и оборотные. По отношению к каждой группе можно делать расчет экономической рентабельности по идентичной методике. Чтобы расчеты были точными, берут средние показатели за период.

Доходность производственных фондов нужно не только определять, но и анализировать. Приемы анализа аналогичны другим показателям рентабельности. Достаточно провести анализ динамики показателя за несколько периодов — он называется горизонтальным. После этого следует сравнить значения со среднеотраслевыми или с уровнями аналогичных предприятий. Можно прибегнуть к факторному анализу, позволяющему определить причины изменений. Если же разделить валовую прибыль на себестоимость продукции, получим R производства. R себестоимости тоже называют доходностью производства. Это происходит по причине того, что экономическая рентабельность организации по себестоимости свидетельствует об эффективности предприятия в целом.

Прибыльность продаж

Экономическая рентабельность продаж указывает на долю прибыли в каждой заработанной денежной единице. Расчет доходности продаж имеет такой вид:

R (продаж) = Прибыль (чистая) / Выручка

Доходность продаж – это индикатор ценовой политики предприятия, показатель способности к контролю издержек, величина прибыли от реализации товара в каждой денежной единице выручки без издержек на проценты и налоги.

Рентабельность продаж характеризует многие факторы. К вышеперечисленным, например, относится показатель удельного веса прибыли в структуре выручки от реализованной продукции. Его называют нормой прибыльности.

Если рентабельность продаж понижается, значит, уменьшается конкурентоспособность продукции на рынке, что, в свою очередь, указывает на сокращение спроса. В этом случае необходимы конкретные меры предотвращения бесприбыльной работы предприятия. Чтобы достигнуть повышения рентабельности продаж, увеличивают цены на реализуемую продукцию, а также снижают ее себестоимость. Повысить прибыль от реализуемого товара можно путем увеличения удельного веса более доходных видов изделий.

Для увеличения прибыли от продажи организации необходимо держать под контролем любые изменения на рынке, отслеживать динамику ценовой политики на аналогичную продукцию, уровня затрат на производственные потребности и реализацию продукции, работать над ассортиментом.

Прибыль оборотных активов

Оборотными называют текущие активы, которые могут изменяться каждое мгновение. Если взять во внимание особенности бухучета, то часто трудно отделить оборотные активы (ОА) для основной и неосновной деятельности. Существует мнение, что целесообразнее рассчитывать доходность общих мобильных активов. При этом в расчет берут общую прибыль (убыток) до уплаты налогов. Тогда:

R (ОА) общ. = (Прибыль (продажи+прочее) /общая величина ОА) *100%.

Если расписать эту формулу в развернутом виде, где учитывают затраты на себестоимость производства, расходы на коммерцию и управление, то получим:

R (ОА) общ. = ((Выручка с продаж – (Производственная себестоимость + расходы на коммерцию + расходы на управление) + Доходы (иные) – Расходы (иные)) / общая величина ОА) *100%.

Если же учитывать деление затрат, то формула рентабельности ОА будет такой:

R (ОА) общ. = ((Выручка от продажи – (Постоянные затраты + Переменные затраты) + Доходы (не основные) – Расходы (прочие) /общая величина ОА) *100%.

Прибыль от инвестиций

Доходность от инвестиций показывает результативность использования вложенных в развитие данного предприятия средств. Она также имеет свою фоормулу и рассчитывается следующим образом:

R(ин) = ((Инвестиционная прибыль — Цена инвестиций) / Стоимость инвестиций) * 100%.

Еще коэффициент рентабельности рассчитывают:

R (ин) = ((П + (Ц (продаж) + Ц (приобретения))) /Цена приобретения) *100%, где

П – прибыль;

Ц – цена.

Экономическая рентабельность собственного финансового капитала

Прибыльность собственного капитала (дальше — СК) говорит о доходе от вложенных финансов владельцами предприятия. Рассчитывается экономическая рентабельность капитала по формуле:

R (СК) = П (в пользовании организации) *100% / размер СК

Итогом сопоставления полезности активов и собственного капитала будут выводы о степени использования заимствованных средств, которые являются финансовыми рычагами для предприятия. Такой анализ необходим для повышения уровня доходности.

R собственного капитала будет выше, если вес (удельный) кредитных средств в общей сумме источников формирования активов возрастет. Разницу между прибыльностью СК и доходностью общей величины капитала называют эффектом финансового рычага.

Плечо финансового рычага показывает долю удельного веса заемных средств в общей сумме финансовых источников формирования имущества предприятия.

Оптимальным соотношение источников формирования активов предприятия будет считаться тогда, когда оно обеспечивает максимальный рост доходности собственного капитала в сочетании с приемлемой величиной финансового риска.

Прибыль продукции или деятельности производства

Рентабельность продукции для предприятия важно рассчитывать, так как она дает возможность определить разницу между затратами на ее производство и выручкой за нее. Этот показатель можно вычислить по формуле:

Прибыль, которая осталась в распоряжении предприятия, умноженная на 100%, и поделенная на полную себестоимость реализованной продукции.

Также до того как разделить на себестоимость, можно использовать значение прибыли от продажи продукции. Эта формула хорошо показывает, какой доход получило предприятие от каждого рубля, вложенного в производство и продажу товара. Рентабельность продукции можно высчитывать в рамках всей организации, а также по ее структурным составляющим.

Экономическая рентабельность совместных вложений капитала

Этот показатель является обобщающим для денежных средств всего предприятия. Он выражает, насколько эффективно они используются. По этому значению можно сделать выводы о всей работе организации, произвести анализ экономической рентабельности и затем принимать меры по повышению прибыльности или продолжать ту же работу.

Как и все остальные, рентабельность совокупных вложений капитала рассчитывается по своей формуле:

Расходы, возникшие в ходе займов + Прибыль, которой на данный момент располагает предприятие * на 100% / Значение совместного капитала (еще называется валютой баланса).

Формула экономической рентабельности

Экономическая рентабельность, формула которой является универсальной, рассчитывается просто:

R = (П (чистая или от продаж) / Показатель, для R рассчитываемой) *100%.

Показатель в знаменателе имеет всегда стоимостное выражение. Например, для объема продаж это выручка, которая, в свою очередь, рассчитывается так:

Цена * объем продаж = выручка.

ROA (Рентабельность активов), формула и норма

Определение

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Рентабельность активов — это ключевой коэффициент прибыльности, который измеряет размер прибыли, получаемой компанией на доллар ее активов. Он показывает способность компании получать прибыль до использования кредитного плеча.В отличие от других коэффициентов рентабельности, таких как рентабельность капитала (ROE), измерения ROA включают все активы компании, в том числе те, которые возникают из обязательств перед кредиторами, а также те, которые возникают в результате взносов инвесторов. Таким образом, ROA дает представление о том, насколько эффективно руководство использует активы компании для получения прибыли, но обычно представляет меньший интерес для акционеров, чем некоторые другие финансовые коэффициенты, такие как ROE.

Рентабельность активов дает представление о капиталоемкости компании, которая будет зависеть от отрасли.В капиталоемких отраслях (например, железных дорогах и тепловых электростанциях) будет низкая рентабельность активов, поскольку они должны обладать такими ценными активами для ведения бизнеса. Операции с ограниченными ресурсами (например, софтверные компании и фирмы, оказывающие индивидуальные услуги) будут иметь высокую рентабельность инвестиций: их необходимые активы минимальны. Это количество будет сильно различаться в разных отраслях. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Расчет (формула)

Рентабельность активов рассчитывается путем деления чистой прибыли компании (обычно годовой доход ) на ее общие активы и отображается в процентах. Существует два приемлемых способа расчета рентабельности активов: с использованием общих активов на точную дату , или среднее значение , общая сумма активов :

ROA = Чистая прибыль после налогообложения / Общая сумма активов (или Средняя сумма активов)

Вместо чистой прибыли можно использовать совокупный доход в качестве числителя формулы (см. Отчет о совокупном доходе) .

Точная формула в аналитическом программном обеспечении ReadyRatios

ROA (версия чистой прибыли) = F2 [ProfitLoss] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

ROE (версия совокупного дохода) = F2 [совокупный доход] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начальную и на [e] ‑ ю аналитического периода).

NUM_DAYS — количество дней в периоде анализа.

365 — дней в году.

Отраслевой эталон

Средние значения коэффициента вы можете найти в нашем справочнике по отраслевому сравнительному анализу — Рентабельность активов.

Что такое коэффициенты рентабельности? Определение, типы, примеры

Определение : Коэффициенты прибыльности — это финансовые показатели для анализа доходности и определения финансовой устойчивости организации путем сравнения доходов с различными расходами и обеспечения оптимального использования различных ресурсов.

Анализ финансового положения организации с использованием коэффициентов рентабельности важен для всех людей, связанных с бизнесом; быть заинтересованными сторонами, клиентами, инвесторами и директорами.

Содержание: коэффициенты рентабельности

- Типы

- Коэффициент валовой прибыли

- Коэффициент чистой прибыли

- Коэффициент операционной прибыли

- Операционный коэффициент

- Рентабельность капитала

- Рентабельность активов

- Рентабельность вложенного капитала

- Пример

- Решение

Типы коэффициентов рентабельности

Существуют различные типы коэффициентов рентабельности, анализирующие и интерпретирующие финансовое положение и устойчивость организации по различным параметрам.

Некоторые из этих коэффициентов, имеющих первостепенное значение для организации, деловых партнеров и общественности, упомянуты ниже:

Подробнее об этих соотношениях читайте ниже.

Коэффициент валовой прибыли

Коэффициент валовой прибыли определяет процент располагаемого дохода, доступного организации для осуществления хозяйственных операций.

Формула :

Где ,

Валовая прибыль = Чистые продажи — Себестоимость проданных товаров (COGS)

Чистые продажи = Валовые продажи — Доходность — Допустимая скидка

Анализ : Коэффициент валовой прибыли показывает маржу прибыли организации.Таким образом, более высокий коэффициент означает лучший потенциал заработка. Валовая прибыль — это прибыль, исключающая косвенный доход. Он приобретается до вычета любых косвенных расходов, понесенных по той деятельности, которая напрямую не влияет на производство товаров или услуг.

Коэффициент чистой прибыли

Коэффициент чистой прибыли отражает чистую прибыль организации, доступную для акционеров после выплаты всех операционных и внереализационных расходов.

Формула :

Где ,

Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы

Чистые продажи = Валовые продажи — Доходность — Допустимая скидка

Анализ : Этот коэффициент должен быть высоким, поскольку он указывает на прибыльность организации после погашения административных и других косвенных расходов.

Коэффициент операционной прибыли

Коэффициент операционной прибыли определяет способность организации покрывать операционные расходы.

Формула :

Где ,

Операционная прибыль = Валовая прибыль — Операционные расходы — Износ и амортизация

Чистые продажи = Валовая выручка — Доход от продаж — Допустимая скидка

Анализ : Коэффициент операционной прибыли важен для производственных единиц, поскольку он показывает операционную эффективность организации, поэтому он должен быть высоким.

Операционный коэффициент

Операционный коэффициент определяет затраты, понесенные организацией в связи с ее операционными расходами по сравнению с продажами.

Формула :

Где ,

Эксплуатационные затраты = Себестоимость проданных товаров (COGS) + Операционные расходы

Чистые продажи = Валовые продажи — Доходность — Допустимая скидка

Анализ : Чем ниже коэффициент использования, тем лучше для организации, поскольку он подразумевает расходы, понесенные на операционную деятельность.

Рентабельность капитала

Рентабельность собственного капитала показывает процентную доходность инвестиций акционера в организацию.

Формула :

Где ,

Чистая прибыль после налогообложения = Чистая прибыль до налогообложения — налоги

Анализ : Рентабельность собственного капитала или акционерного капитала должна быть выше, поскольку это указывает на адекватную доходность организации от капитала владельца.

Рентабельность активов

Доходность активов определяет способность компании получать прибыль по сравнению с общей суммой активов, используемых в бизнесе.

Формула :

Где ,

Чистая прибыль после налогообложения = Чистая прибыль до налогообложения — налоги

Анализ : Этот коэффициент должен быть высоким, поскольку он отображает эффективное использование активов организации.

Рентабельность вложенного капитала

Рентабельность вложенного капитала отражает эффективность компании в получении прибыли на вложенные деньги.

Формула :

Где ,

Прибыль до уплаты процентов и налогов = Чистая прибыль до уплаты процентов и налогов

Занятый капитал = Общая сумма активов — Текущие обязательства

Анализ : Рентабельность задействованного капитала определяет общую финансовую стабильность организации.Таким образом, более высокий коэффициент означает производительные капиталовложения.

Пример

ABC Ltd. регистрирует валовую продажу 1000000 фунтов стерлингов в предыдущем финансовом году. Из них возврат от продаж составил 10000 фунтов стерлингов, и была разрешена скидка в размере

фунтов стерлингов. Используя следующую информацию, узнайте различные коэффициенты рентабельности:- Если себестоимость проданного товара составила 450000 ₹, узнать коэффициент валовой прибыли.

- Данный косвенный доход составляет 30000 ₹, а косвенные расходы — 120000 ₹. Каким будет коэффициент чистой прибыли?

- Принято, что операционные расходы составили 125000 dep, а амортизация станка составила 10000.Рассчитайте коэффициент операционной прибыли и коэффициент операционной прибыли.

- Если компания уплатила налоги в размере 15000 фунтов стерлингов, а собственный капитал составляет 1800000 фунтов стерлингов, узнайте рентабельность собственного капитала.

- Общая сумма активов составила 2400000 ₹, рассчитываем рентабельность актива.

- Баланс показывает текущие обязательства в размере 1500000 000, какова будет доходность задействованного капитала?

Решение

Коэффициент валовой прибыли = (Валовая прибыль / Чистые продажи) ⨯ 100

Чистые продажи = Валовые продажи — Доходность от продаж — Допустимая скидка

Чистые продажи = 1000000 — 10000 —

Чистые продажи =0 ₹

Валовая прибыль = Чистые продажи — Себестоимость проданных товаров (COGS)

Валовая прибыль =0 — 450000

Валовая прибыль = 450000 ₹

Коэффициент валовой прибыли = (450000/0) 100

Коэффициент валовой прибыли = 50% Коэффициент чистой прибыли = (Чистая прибыль / Чистые продажи) ⨯ 100

Чистые продажи =

0 ₹

Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы

Чистая прибыль = 450000 + 30000 — 120000

Чистая прибыль = 360000

Коэффициент чистой прибыли = (360000/0) ⨯ 100

Коэффициент чистой прибыли = 40% Коэффициент операционной прибыли = (Операционная прибыль / Чистые продажи) ⨯ 100

Чистые продажи =

0 ₹

Операционная прибыль = Валовая прибыль — Операционные расходы — Износ и амортизация

Операционная прибыль = 450000 — 125000 — 10000

Операционная прибыль = 315000 ₹

Коэффициент операционной прибыли = (315000/0) ⨯ 100

Коэффициент операционной прибыли = 35% Операционный коэффициент = (Операционные расходы / Чистые продажи) ⨯ 100

Чистые продажи =

0 ₹

Операционные расходы = Стоимость проданных товаров (COGS) + Операционные расходы

Операционные расходы = 450000 + 125000

Операционные расходы = 575000 ₹

Операционные расходы Коэффициент = (575000/0) ⨯ 100

Коэффициент использования = 63.89% Рентабельность капитала = (Чистая прибыль после налогообложения / Собственный капитал) ⨯ 100

Чистая прибыль после налогообложения = Чистая прибыль до налогообложения — налоги

Чистая прибыль после налогообложения = 360000 — 15000

Чистая прибыль после налогообложения = 345000 ₹

Собственный капитал = ₹ 1800000

Рентабельность собственного капитала = (345000/1800000) ⨯ 100

Рентабельность собственного капитала = 19,17%

Рентабельность активов = (Чистая прибыль после налогообложения / Общие активы) ⨯ 100

Чистая прибыль после налогообложения = 345000

Всего активов = 2400000

Рентабельность собственного капитала = (345000/2400000) ⨯ 100

Рентабельность собственного капитала = 13 .38%

Рентабельность задействованного капитала = (Прибыль до уплаты процентов и налогов / задействованный капитал) ⨯ 100

Прибыль до уплаты процентов и налогов = Чистая прибыль до уплаты процентов и налогов

Прибыль до уплаты процентов и налогов = ₹ 360000

Используемый капитал = Общие активы — текущие Обязательства

Занятый капитал = 2400000 — 1500000

Занятый капитал =

0 ₹

Рентабельность использованного капитала = (360000/0) 100

Прибыль на использованный капитал = 40% Субъекты хозяйствования время от времени продолжают измерять рентабельность своей деятельности.

Это делается для проверки результатов деятельности организации, а также доходности вложенных инвестиций.

Формула операционного дохода | Определение | Калькулятор

Операционная прибыль, часто называемая EBIT или прибылью до уплаты процентов и налогов, представляет собой формулу прибыльности, по которой рассчитывается прибыль компании, полученная от операционной деятельности. Другими словами, он измеряет сумму денег, которую компания зарабатывает от своей основной деятельности, не включая другие доходы, не связанные напрямую с основной деятельностью бизнеса.

Обычно в многоэтапном отчете о прибылях и убытках этот расчет указывается в конце операционного раздела как доход от операционной деятельности. Этот раздел всегда отображается перед разделами, посвященными внереализационным операциям и налогам на прибыль, для расчета чистой прибыли.

Это важная концепция, поскольку она дает инвесторам и кредиторам представление о том, насколько хорошо идут дела в основной деятельности. Он разделяет операционные и внереализационные доходы и расходы, чтобы дать внешним пользователям четкое представление о том, как компания зарабатывает деньги.

Имейте в виду, что только то, что бизнес показывает прибыль за год, не означает, что бизнес здоров. На самом деле это могло означать обратное. Например, компания может терять клиентов и сокращаться. В результате они ликвидируют свое оборудование и получают огромную прибыль. Основная деятельность приносит убытки, но продажи оборудования приносят прибыль. Это явно нездоровый бизнес.

Инвесторы и кредиторы могут использовать этот раздел, чтобы оценить, насколько хорошо работает компания, а также спрогнозировать будущие результаты.

Давайте посмотрим, как рассчитать операционную прибыль.

Формула

Формула операционного дохода рассчитывается путем вычитания операционных расходов, износа и амортизации из валового дохода.

Как видите, есть несколько разных компонентов. Давайте посмотрим на каждую из них. Валовой доход, также называемый валовой прибылью, рассчитывается путем вычитания стоимости проданных товаров из чистых продаж. Вы можете думать об этом как о сумме денег, которую компания оставила для финансирования своих операционных расходов после того, как все затраты, связанные с производством продукции, были оплачены.

Операционные расходы обычно включают в себя все расходы, связанные с ведением основной деятельности. Вот несколько примеров:

- Аренда

- Утилиты

- Страхование

- Заработная плата

- Комиссии

- Транспортные и почтовые услуги

- Расходы на расходные материалы

Износ и амортизация часто включаются в этот список и всегда используются в уравнении операционной прибыли. Давайте посмотрим на пример.

Пример

Bill’s Sandwich Shop производит одни из лучших сабвуферов и гриндеров в Филадельфии.Билл работает над рефинансированием своих текущих кредитов в новом банке, поэтому он должен подготовить многоступенчатый отчет о прибылях и убытках с подробным операционным разделом.

Таким образом, Билл анализирует свою систему бухгалтерского учета и обнаруживает, что в течение года он продал субтитры на $ 200 000 и понес следующие расходы.

- Себестоимость проданной продукции: 35 000 долларов США

- Аренда: $ 12 000

- Коммунальные услуги: 5000 долларов

- Заработная плата: 50 000 долларов

- Страховка: 10 000 долларов

Билл также попал в автомобильную аварию и в течение года убил свой грузовик.К сожалению, страховая компания не возместила ущерб, и Биллу пришлось заявить об убытках от автомобиля на сумму 50 000 долларов. Билл рассчитал бы свой операционный доход следующим образом:

Как видите, Билл просто вычитает все расходы, связанные с операциями бизнеса, из чистых доходов, оставляя ему прибыль от операций в размере 88 000 долларов. Обратите внимание, что убытки в размере 50 000 долларов в результате автомобильной аварии не включены. Этот убыток представляет собой внереализационную деятельность. Таким образом, он отчитался после доходов от операций.

Анализ

Инвесторы, кредиторы и руководство компании используют это измерение для оценки эффективности, прибыльности и общего состояния компании. Помните, что определение операционного дохода гласит, что оно измеряет прибыль от основной деятельности без учета чрезвычайных статей. Чем выше операционная прибыль, тем больше вероятность того, что компания будет прибыльной и сможет выплатить свой долг.

Инвесторы и кредиторы также очень внимательно следят за этим числом, потому что оно дает им представление о будущей масштабируемости компании.Например, положительная динамика операционной прибыли может указывать на то, что у компании есть больше возможностей для роста в отрасли. Понижающееся число указывает на обратное.

Руководство хорошо осведомлено об этом факте и может попытаться обманным путем изменить коэффициент, ускорив признание выручки или отложив признание расходов. Обе эти тактики противоречат GAAP.

Возвращаясь к вашему примеру, инвесторы и кредиторы признают тот факт, что Билл понес большие убытки из-за своего грузовика, но это не влияет на его чрезвычайно прибыльную коммерческую деятельность по продаже бутербродов.

Коэффициент рентабельности | Анализ | Формула

Коэффициент рентабельности, также называемый коэффициентом рентабельности продаж или коэффициентом валовой прибыли, представляет собой коэффициент рентабельности, который измеряет сумму чистой прибыли, полученной на каждый доллар продаж, полученного путем сравнения чистой прибыли и чистых продаж компании. Другими словами, коэффициент маржи прибыли показывает, какой процент продаж остается после того, как бизнес оплачивает все расходы.

Кредиторы и инвесторы используют этот коэффициент для измерения того, насколько эффективно компания может конвертировать продажи в чистую прибыль.Инвесторы хотят убедиться, что прибыль достаточно высока для распределения дивидендов, в то время как кредиторы хотят убедиться, что у компании достаточно прибыли для выплаты ссуд. Другими словами, внешние пользователи хотят знать, что компания работает эффективно. Формула крайне низкой рентабельности будет означать, что расходы слишком высоки, и руководству необходимо составить бюджет и сократить расходы.

Коэффициент рентабельности продаж часто используется внутренним руководством для постановки целей производительности на будущее.

Формула

Формулу коэффициента прибыли можно рассчитать, разделив чистую прибыль на чистую выручку.

Чистый объем продаж рассчитывается путем вычитания любых возвратов или возвратов из валовых продаж. Чистая прибыль равна общей выручке за вычетом общих расходов и обычно является последним числом, указанным в отчете о прибылях и убытках.

Анализ

Коэффициент маржи прибыли напрямую определяет, какой процент продаж составляет чистая прибыль. Другими словами, он измеряет, сколько прибыли получается при определенном уровне продаж.

Этот коэффициент также косвенно измеряет, насколько хорошо компания управляет своими расходами по отношению к чистым продажам.Вот почему компании стремятся достичь более высоких показателей. Они могут сделать это либо за счет увеличения доходов для поддержания постоянных расходов, либо за счет сохранения доходов постоянными и снижения расходов.

Поскольку в большинстве случаев получение дополнительных доходов намного труднее, чем сокращение расходов, менеджеры обычно сокращают расходы, чтобы улучшить коэффициент прибыли.

Как и большинство коэффициентов рентабельности, этот коэффициент лучше всего использовать для сравнения компаний одного размера в одной отрасли.Этот коэффициент также эффективен для измерения прошлых результатов компании.

Пример

Trisha’s Tackle Shop — это магазин для рыбной ловли на открытом воздухе, в котором продаются приманки и другие рыболовные снасти. В прошлом году у Триши был лучший год по продажам с тех пор, как она открыла бизнес 10 лет назад. В прошлом году чистые продажи Триши составили 1 000 000 долларов, а ее чистая прибыль — 100 000 долларов.

Вот коэффициент рентабельности продаж Триши.

Как видите, Триша конвертировала в прибыль только 10 процентов своих продаж.Сравните это с цифрами в 800 000 долларов чистых продаж и 200 000 долларов чистой прибыли в этом году.

В этом году у Триши, возможно, было меньше продаж, но она сократила расходы и смогла преобразовать большую часть этих продаж в прибыль с соотношением 25 процентов.

Анализ финансовых коэффициентов — Список финансовых коэффициентов

Анализ финансовых коэффициентов — Список финансовых коэффициентов Для всего бухгалтерского учета

Анализ финансовых показателей выполняется путем сравнения двух статей финансовой отчетности.Полученное соотношение можно интерпретировать более информативным образом, чем рассмотрение элементов по отдельности.

Финансовые коэффициенты можно разделить на коэффициенты, которые измеряют: (1) прибыльность, (2) ликвидность, (3) эффективность управления, (4) левередж и (5) оценку и рост.

Список финансовых показателей

Вот список различных финансовых коэффициентов. Обратите внимание, что большинство соотношений можно также выразить в процентах , умножив десятичное число на 100%.Кратко описано каждое соотношение.

Показатели рентабельности

- Норма валовой прибыли = Валовая прибыль ÷ Чистые продажи

Оценивает, какая валовая прибыль создается от продаж. Валовая прибыль равна чистым продажам ( продаж за вычетом возвратов, скидок и надбавок, ) минус себестоимость продаж.

- Рентабельность продаж = Чистая прибыль ÷ Чистые продажи

Также известный как «норма чистой прибыли» или «норма чистой прибыли», он измеряет процент дохода, полученного от продаж в долларах.Как правило, чем выше ROS, тем лучше.

- Рентабельность активов = Чистая прибыль ÷ Средняя сумма активов

В финансовом анализе это мера рентабельности инвестиций . ROA используется для оценки эффективности менеджмента в использовании активов для получения дохода.

- Рентабельность акционерного капитала = Чистая прибыль ÷ Средний акционерный капитал

Измеряет процент дохода, полученного на каждый доллар собственного капитала.

Коэффициенты ликвидности

- Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

Оценивает способность компании оплачивать краткосрочные обязательства, используя оборотные активы (денежные средства, рыночные ценные бумаги, текущая дебиторская задолженность, товарно-материальные запасы и предоплата).

- Acid Test Ratio = Быстрые активы ÷ Текущие обязательства

Также известный как «коэффициент быстрой ликвидности », он измеряет способность компании погашать краткосрочные обязательства с использованием более ликвидных видов оборотных активов или «быстрых активов» (наличные деньги, рыночные ценные бумаги и текущая дебиторская задолженность).

- Коэффициент наличности = (Денежные средства + Рыночные ценные бумаги) ÷ Текущие обязательства

Измеряет способность компании оплачивать свои текущие обязательства с использованием денежных средств и обращающихся на рынке ценных бумаг.Рыночные ценные бумаги — это краткосрочные долговые инструменты, не уступающие денежным средствам.

- Чистый оборотный капитал = Текущие активы — Текущие обязательства

Определяет, может ли компания выполнять свои текущие обязательства за счет оборотных средств; и сколько там избытка или недостатка.

Коэффициенты эффективности управления

- Оборачиваемость дебиторской задолженности = Чистые кредитные продажи ÷ Средняя дебиторская задолженность

Измеряет эффективность предоставления кредита и получения кредита.Он показывает, сколько раз в год компания собирает открытые счета в среднем. Высокий коэффициент подразумевает эффективный процесс кредитования и взыскания.

- дней невыполненных продаж = 360 дней ÷ Оборот дебиторской задолженности

Также известен как «Оборот дебиторской задолженности в днях» , «Срок погашения» . Он измеряет среднее количество дней, в течение которых компания собирает дебиторскую задолженность. Чем короче DSO, тем лучше. Обратите внимание, что некоторые используют 365 дней вместо 360.

- Оборачиваемость запасов = Себестоимость продаж ÷ Средние запасы

Представляет количество раз, когда запасы проданы и заменены.Обратите внимание, что некоторые авторы используют Продажи вместо Себестоимости продаж в приведенной выше формуле. Высокий коэффициент указывает на то, что компания эффективно управляет своими запасами.

- дней складских запасов = 360 дней ÷ Оборачиваемость запасов

Также известен как «Оборачиваемость запасов в днях» . Он представляет собой количество дней, в течение которых товар находится на складе. Другими словами, он измеряет количество дней от покупки запасов до их продажи. Как и DSO, чем короче DIO, тем лучше.

- Оборачиваемость кредиторской задолженности = Чистые кредитные покупки ÷ Средн. Кредиторская задолженность

Представляет количество раз, когда компания оплачивает свою кредиторскую задолженность в течение периода. Предпочтение отдается низкому коэффициенту, потому что лучше отложить выплаты как можно дольше, чтобы деньги можно было использовать для более продуктивных целей.

- дней непогашенной кредиторской задолженности = 360 дней ÷ Оборачиваемость кредиторской задолженности

Также известен как «Оборачиваемость кредиторской задолженности в днях» , «Срок платежа» .Он измеряет среднее количество дней, проведенных до выплаты обязательств поставщикам. В отличие от DSO и DIO, чем длиннее DPO, тем лучше (как описано выше).

- Операционный цикл = Дни отсутствия запасов + Дни незавершенных продаж

Измеряет количество дней, в течение которых компания выполняет 1 полный рабочий цикл, т.е. приобретает товары, продает их и получает причитающуюся сумму. Более короткий операционный цикл означает, что компания быстрее генерирует продажи и собирает денежные средства.

- Цикл конвертации денежных средств = операционный цикл — количество дней к оплате

CCC измеряет, насколько быстро компания конвертирует наличные в больше.Он представляет собой количество дней, в течение которых компания оплачивает покупки, продает их и получает причитающуюся сумму. Обычно, как и рабочий цикл, чем короче CCC, тем лучше.

- Общий оборот активов = Чистые продажи ÷ Средние общие активы

Измеряет общую эффективность компании в увеличении продаж с использованием своих активов. Формула аналогична ROA, за исключением того, что вместо чистой прибыли используется чистая выручка.

Коэффициенты кредитного плеча

- Коэффициент долга = Общие обязательства ÷ Общие активы

Измеряет долю активов компании, которая финансируется за счет заемных средств (обязательств перед третьими сторонами).Коэффициент долга также можно рассчитать по формуле: 1 минус Коэффициент капитала .

- Коэффициент собственного капитала = Общий капитал ÷ Общие активы

Определяет долю общих активов, представленную собственным капиталом (т. Е. Взносы владельцев и накопленная прибыль компании). Коэффициент собственного капитала также можно рассчитать по формуле: 1 минус Коэффициент долга .

Обратное соотношение собственного капитала известно как , множитель собственного капитала , который равен сумме активов, деленной на общую сумму собственного капитала.

- Отношение долга к собственному капиталу = Общие обязательства ÷ Общий капитал