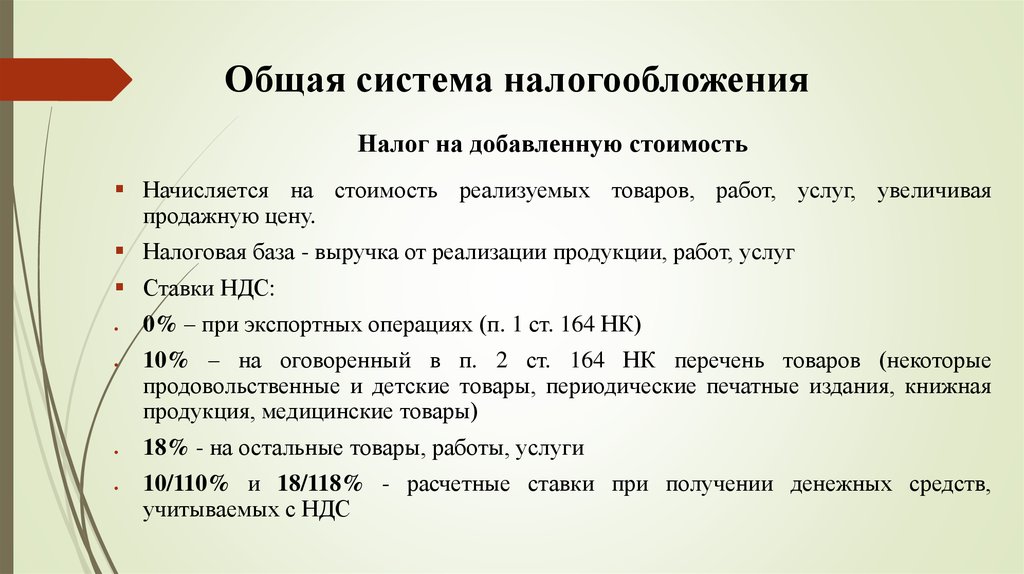

Общая система налогообложения для ооо: Какую систему налогообложения выбрать для ООО

Отчеты ООО на общей системе налогообложения (ОСНО)

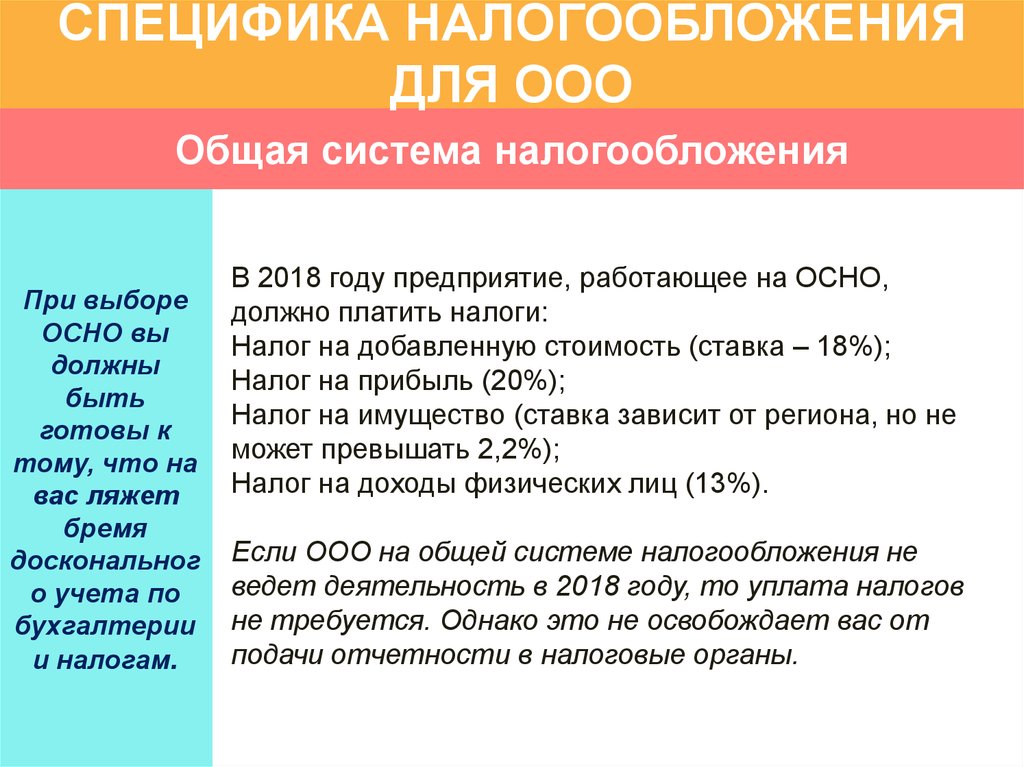

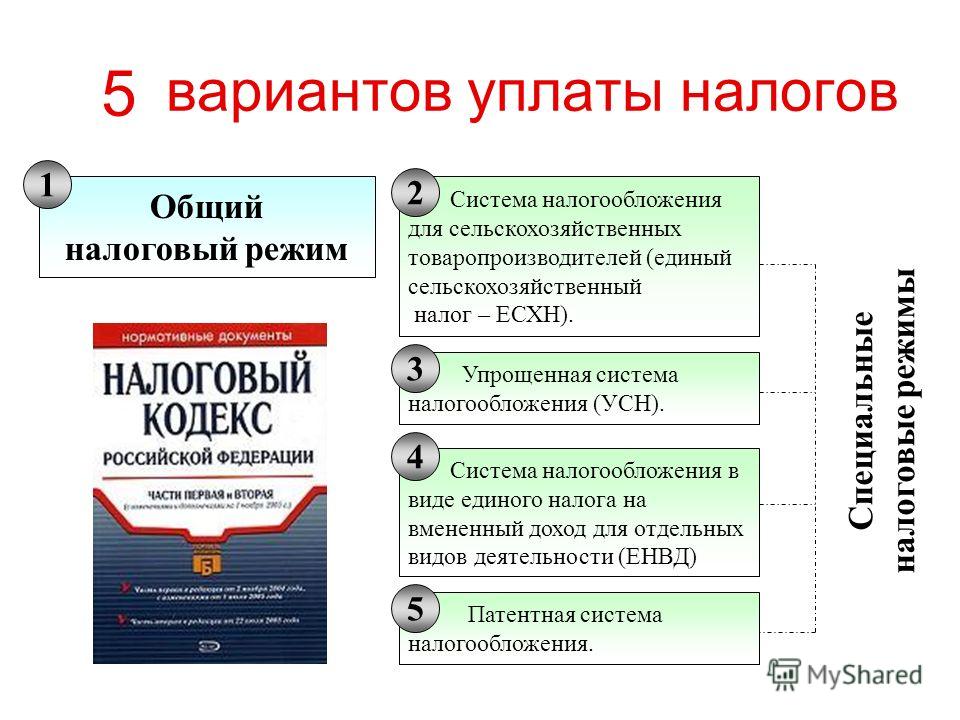

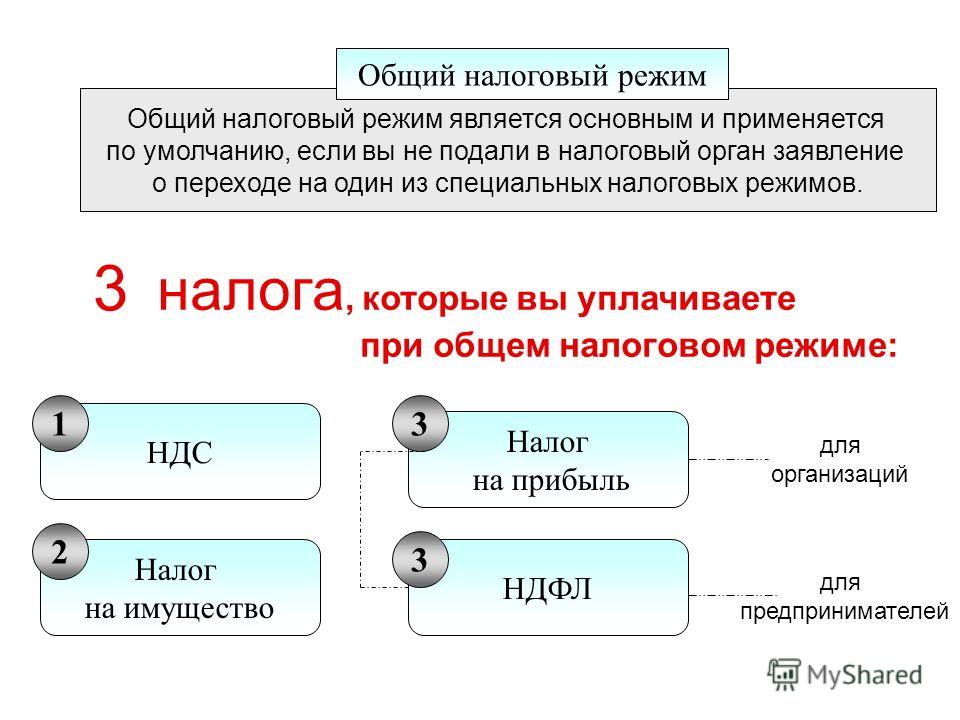

Регистрация ООО с общей системой налогообложения (ОСНО) выгодна в том случае, если Вы планируете работать с крупными заказчиками, которые так же являются плательщиками НДС. В сравнении с другими системами налогообложения, количество отчетов, которые необходимо сдавать при ОСНО, является самым большим.

В таблице приведены сроки сдачи отчетности для ООО на общей системе налогообложения:

Когда сдавать отчет | Наименование отчета ООО на ОСН | ООО на общей системе налогообложения |

15. | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.01 | Сведения о среднесписочной численности | ИФНС |

20.01 | Налоговая декларация по НДС | ИФНС |

15. | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.02 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.02 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

28. | Налоговая декларация по прибыли | ИФНС |

30.03 | Налоговая декларация по налогу на имущество | ИФНС |

30.03 | Бухгалтерский баланс (Форма 1) | ИФНС |

30. | Отчет о прибылях и убытках (Форма 2) | ИФНС |

01.04 | Справка о доходах физического лица 2-НДФЛ | ИФНС |

15.04 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Налоговая декларация по НДС | ИФНС |

28.04 | ИФНС | |

30.04 | Налоговая декларация по налогу на имущество | ИФНС |

15. | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.05 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.05 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

07 07 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20.07 | Налоговая декларация по НДС | ИФНС |

28.07 | Налоговая декларация по прибыли | ИФНС |

30. | Налоговая декларация по налогу на имущество | ИФНС |

15.08 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15.08 | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15. | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

03.10 | Налоговая декларация по налогу на имущество | ИФНС |

15.10 | Расчет по взносам Форма 4-ФСС | ФСС по месту постановки на учет |

20. | Налоговая декларация по НДС | ИФНС |

28.10 | Налоговая декларация по прибыли | ИФНС |

15.11 | Расчет по взносам РСВ-1 ПФР | ПФР по месту постановки на учет |

15. | Опись сведений АДВ-6-2 | ПФР по месту постановки на учет |

15.11 | Реестр сведений СЗВ-6-2 | ПФР по месту постановки на учет |

01

01 02

02 03

03 03

03 04

04 05

05 07

07 08

08 10

10 11

11Примечание: в том случае, если крайняя дата сдачи отчетности для ООО с НДС приходится на праздничный или выходной день, то срок сдачи переносится на ближайший следующий рабочий день.

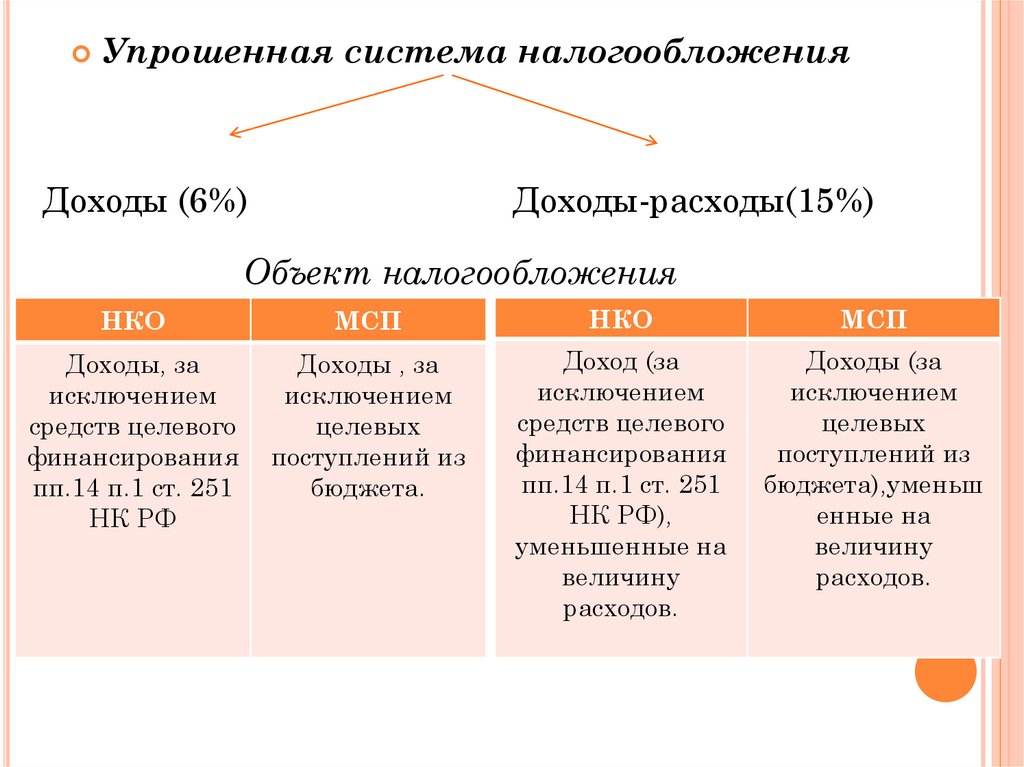

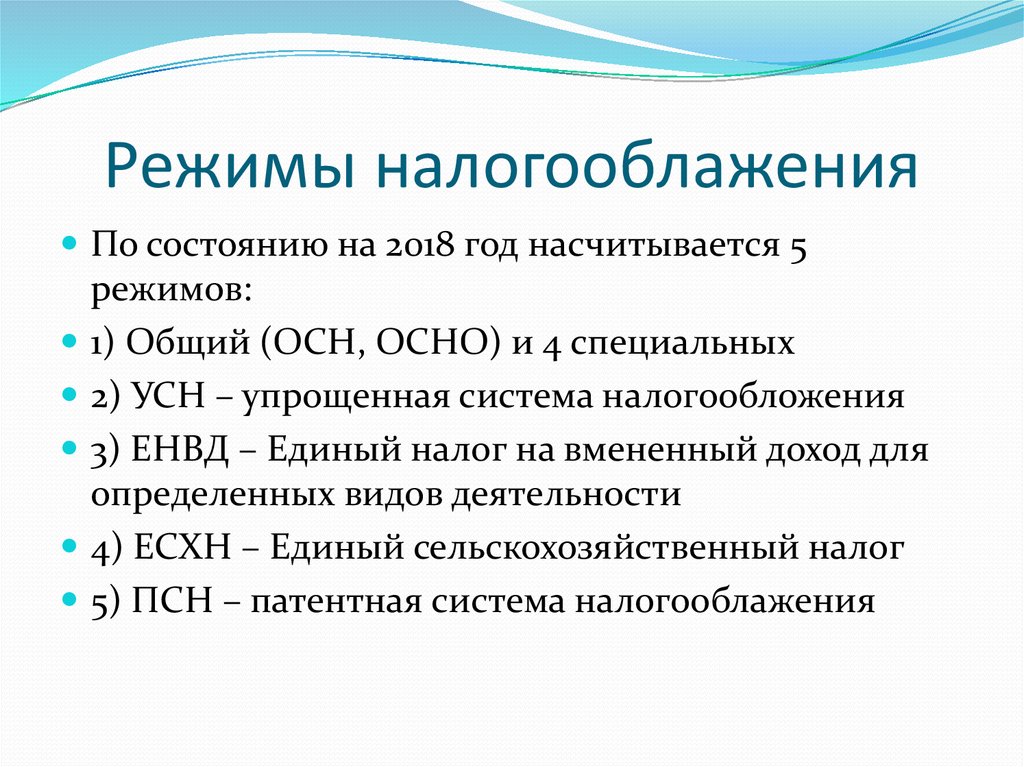

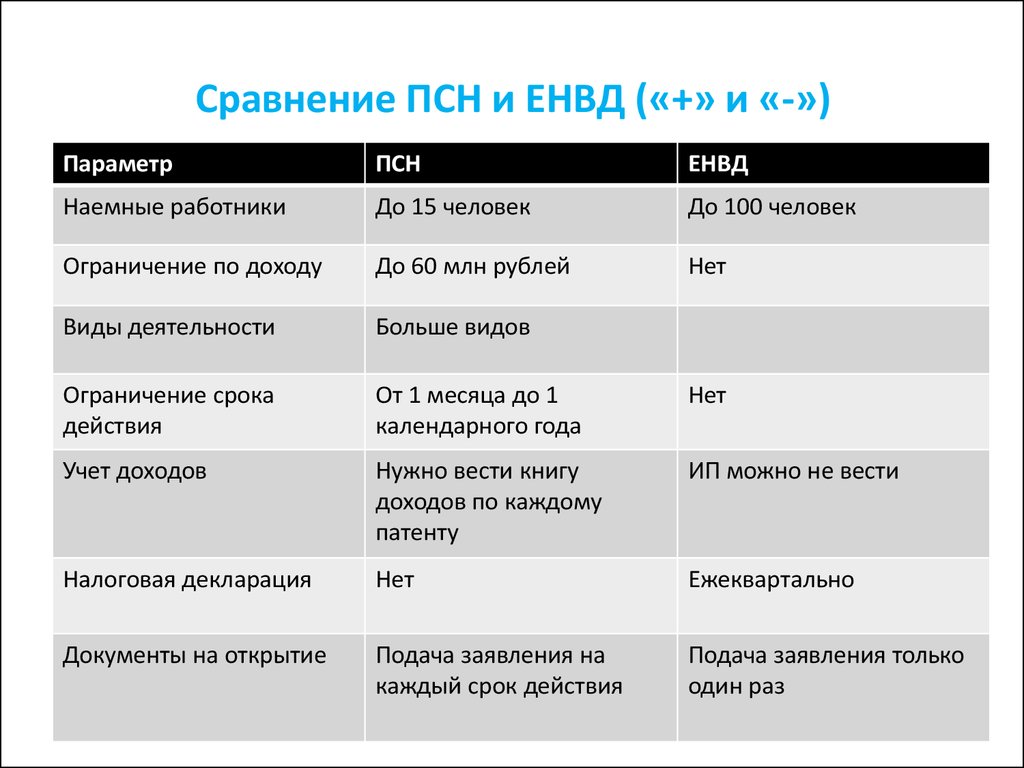

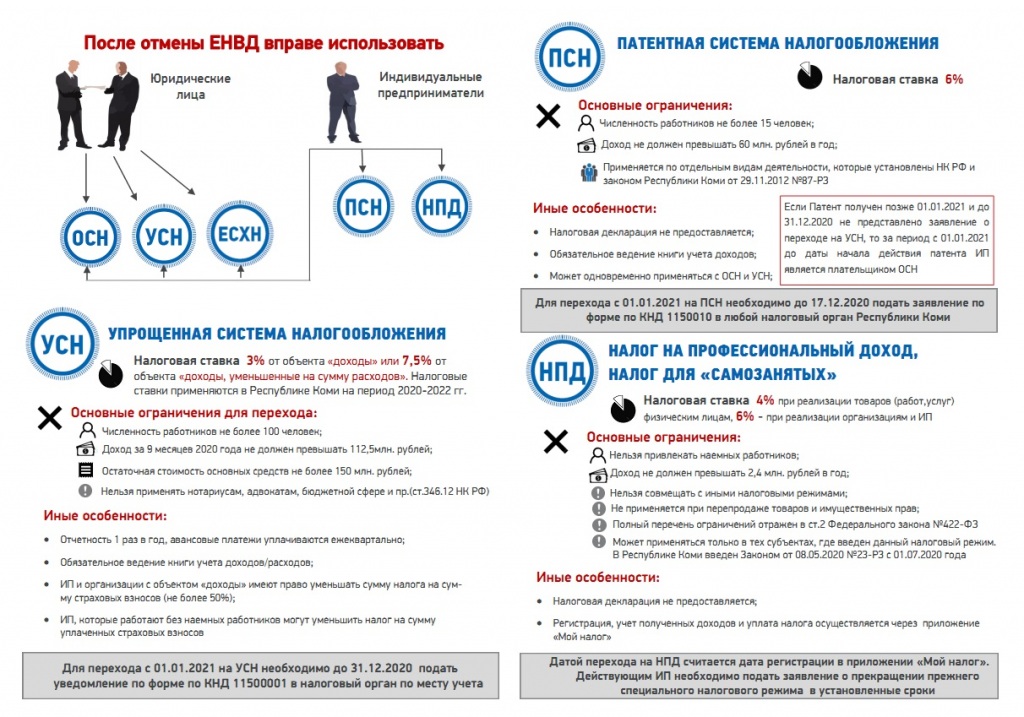

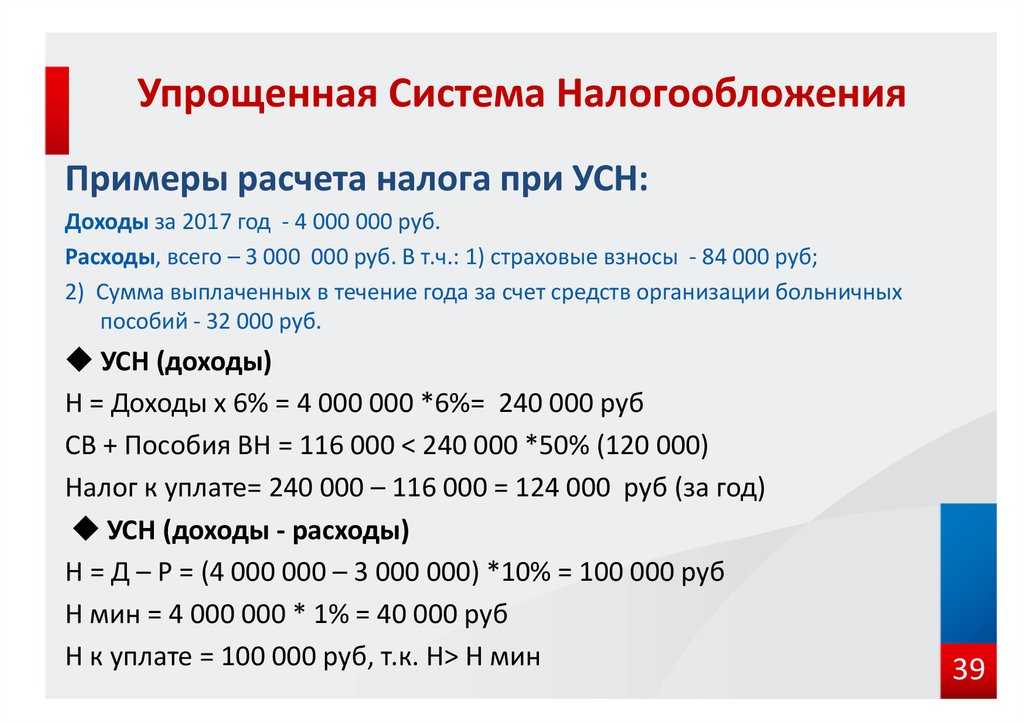

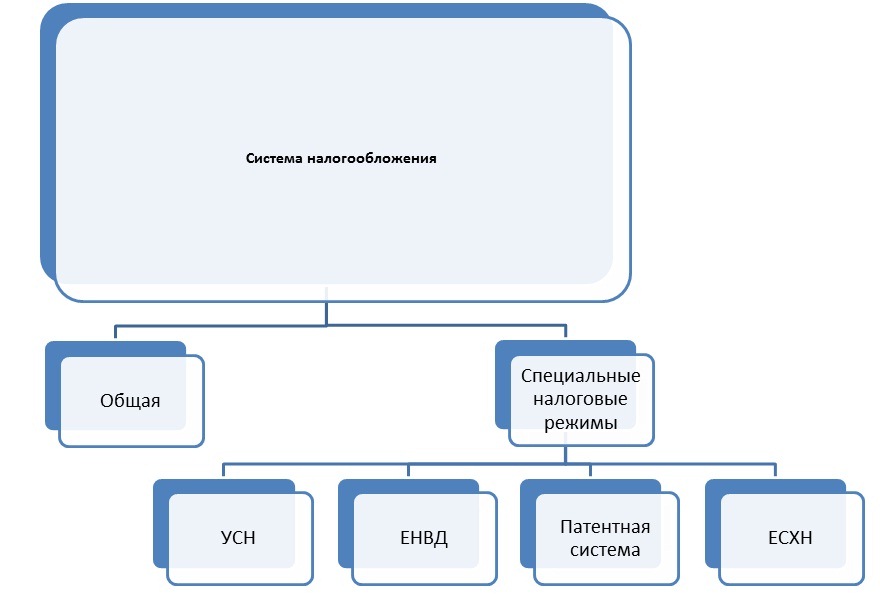

Системы налогообложения для ООО

Мы используем cookie (файлы с данными о прошлых посещениях сайта) для персонализации

и удобства пользователей. Так как мы серьезно относимся к защите персональных данных

пожалуйста ознакомьтесь

с условиями и правилами их обработки. Вы можете запретить сохранение cookie

в настройках своего браузера.

Так как мы серьезно относимся к защите персональных данных

пожалуйста ознакомьтесь

с условиями и правилами их обработки. Вы можете запретить сохранение cookie

в настройках своего браузера.

Для определения категорий помещений и зданий по взрывопожарной и пожарной опасности в соответствии с СП 12.13130 со встроенным справочником веществ и материалов

Сервис RiskCalculator предназначен для определения расчетной величины индивидуального пожарного риска для i-го сценария пожара QB,i в соответствии с «Методикой определения величин пожарного риска в зданиях, сооружениях и строениях различных классов функциональной пожарной опасности», утвержденной приказом МЧС от 30.06.09 № 382 (с изм.)

Сервис RiskCalculator — расчет пожарного риска для производственного объекта предназначен для оценки величины индивидуального пожарного риска R (год-1) для работника при условии его нахождения в здании. Методика утверждена Приказом МЧС России от 10 июля 2009 года № 404 «Об утверждении методики определения расчетных величин пожарного риска на производственных объектах» с изменениями, внесенными приказом МЧС России № 649 от 14. 12.2010

12.2010

«Пожарная проверка ОНЛАЙН» представляет дополнительный функционал, упрощающий работу с чек-листами. Используя сервис, вы можете провести самопроверку быстро, легко и максимально корректно.

Сервис поиска исполнителя в области пожарной безопасности с лицензией МЧС по регионам

Описание сервиса

Описание сервиса

Описание сервиса

Описание сервиса

Для определения категорий помещений и зданий по взрывопожарной и пожарной опасности в соответствии с СП 12.13130 со встроенным справочником веществ и материалов

Для определения расчетной величины индивидуального пожарного риска для i-го сценария пожара QB,i в соответствии с «Методикой определения величин пожарного риска в зданиях, сооружениях и строениях различных классов функциональной пожарной опасности»

Для производственного объекта предназначен для оценки величины индивидуального пожарного риска R (год-1) для работника при условии его нахождения в здании.

«Пожарная проверка ОНЛАЙН» представляет дополнительный функционал, упрощающий работу с чек-листами. Используя сервис, вы можете провести самопроверку быстро, легко и максимально корректно.

Используя сервис, вы можете провести самопроверку быстро, легко и максимально корректно.

Сервис поиска исполнителя в области пожарной безопасности с лицензией МЧС по регионам

Выбор системы противопожарной защиты (автоматической установки пожарной сигнализации АУПС, автоматической установки пожаротушения АУПТ) для зданий

Выбор системы противопожарной защиты (системы пожарной сигнализации СПС, автоматической установки пожаротушения АУП) для сооружений

Определение требуемого типа системы оповещения и управления эвакуацией

Выбор системы противопожарной защиты (СИСТЕМЫ ПОЖАРНОЙ СИГНАЛИЗАЦИИ (СПС), АВТОМАТИЧЕСКОЙ УСТАНОВКИ ПОЖАРОТУШЕНИЯ (АУП)) для оборудования

Определение необходимого уровня звука системы оповещения и управления эвакуацией людей при пожаре

Все, что вам нужно знать

Статьи

5 мин. Читать

28 марта 2019 г.

Поскольку общество с ограниченной ответственностью является относительно новой формой юридического лица, налоговая классификация для ООО такая же, как и для существующих предприятий. Это означает, что владельцы ООО могут выбрать другую структуру своего бизнеса для целей налогообложения.

Это означает, что владельцы ООО могут выбрать другую структуру своего бизнеса для целей налогообложения.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия. В то время как индивидуальное владение, партнерство и корпорация признаны Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса. Поскольку IRC не предусматривает налогообложение LLC, компания может выбрать налогообложение одной из признанных бизнес-структур.

О чем рассказывается в этой статье:

- Что такое налоговая классификация ООО по умолчанию?

- Какие налоги платит ООО?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Что такое налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, не рассматриваемое как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими владельцами по умолчанию облагаются налогом как товарищество.

В зависимости от структуры собственности и типа ООО платит налог на прибыль иначе. Владелец ООО именуется участником. Если ООО состоит из одного участника, оно называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, тресту и другому LLC.

LLC классифицируются как «сквозные» организации по налоговым причинам, что означает, что прибыль и убытки от бизнеса будут поступать в личную налоговую декларацию каждого участника.

ООО также может выбрать для налогообложения как S-Corporation или C-Corporation. Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553. Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553. Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Какие налоги платит LLC?

Налоги, которые платит ООО, зависят от корпоративной структуры ООО.

Индивидуальное предприятие

Если ООО структурировано как индивидуальное предприятие для налогообложения, оно рассматривается как неучитываемая организация IRS. Неучитываемое юридическое лицо — это тип бизнеса, который существует отдельно для бизнеса и его владельца для ответственности и юридических целей, но не для налогообложения.

Это означает, что налоги, уплачиваемые ООО, переходят на личные налоговые требования владельца. Это означает, что ООО облагается налогом, однако его владелец облагается налогом. О деятельности ООО владелец сообщает в Приложении C своей личной налоговой декларации.

Партнерство

Если ООО имеет более одного участника, по умолчанию оно облагается налогом как партнерство. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, уплачиваемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу. Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Подобно налогообложению в качестве индивидуального предпринимателя, налоги, уплачиваемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу. Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Информационная декларация подается участниками по форме 1065 с указанием общей прибыли и убытков от товарищества. Кроме того, участники получают налоговую форму по Приложению K-1, чтобы сообщить о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Corporation

Для целей налогообложения предприятия могут классифицироваться как корпорации. Если участники решили создать ООО для налогообложения в качестве корпорации S, все налоги, возникающие в результате коммерческой деятельности, переходят на личные налоговые обязательства владельцев ООО.

Корпорация не обязана платить федеральные налоги на прибыль. Это означает, что владельцы корпорации S могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают форму K-1.

Это означает, что владельцы корпорации S могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают форму K-1.

C-Corporation

Хотя структурировать ООО как C-Corporation сложно, это может иметь некоторые преимущества. Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом непосредственно как отдельная хозяйственная единица. В отличие от налогообложения в качестве партнерства или индивидуального владения, налоги, уплачиваемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям использовать вычеты.

Однако самым большим недостатком ООО, облагаемого налогом как C-Corporation, является двойное налогообложение. В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровне. LLC должна подать декларацию о подоходном налоге в IRS для бизнеса, в то время как владельцы также должны подать подоходный налог с населения.

LLC должна подать декларацию о подоходном налоге в IRS для бизнеса, в то время как владельцы также должны подать подоходный налог с населения.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и экономии, которыми может воспользоваться бизнес. При подаче изменений для налогового статуса ООО в корпорацию C или S лучше всего обратиться за помощью и консультацией к специалисту по налогам.

ПОХОЖИЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

ООО Налоговая классификация | UpCounsel 2023

Все новые владельцы LLC должны учитывать налоговую классификацию LLC для своего бизнеса. ООО может быть классифицировано различными способами для целей налогообложения9.min read

ООО может быть классифицировано различными способами для целей налогообложения9.min read

Обновлено 21 октября 2020 г.

Все новые владельцы ООО должны учитывать налоговую классификацию ООО для своего бизнеса. В отличие от некоторых других форм бизнеса, ООО может классифицироваться по-разному для целей налогообложения. Три основных варианта налоговой классификации ООО включают неучитываемое юридическое лицо, товарищество и корпорацию. В рамках корпоративной классификации два подварианта включают корпорацию C и корпорацию S. Некоторые из этих классификаций требуют подачи форм в IRS, в то время как другие применяются по умолчанию.

Наилучшая классификация ООО и его владельцев будет зависеть от ряда факторов, таких как размер бизнеса, цели членов и финансовые планы ООО. Большинство людей при принятии этого решения учитывают защиту личных активов, стоимость создания, структуру управления и требования к обслуживанию.

Варианты налоговой классификации ООО

У ООО есть несколько вариантов того, как они будут классифицироваться для целей налогообложения, поскольку они являются гибридными организациями, которые сочетают в себе преимущества различных форм бизнеса. ООО спроектированы как гибкие организации, и эта гибкость распространяется на налоговую классификацию. Поскольку они являются гибридами, созданными в соответствии с законодательством штата, IRS не признает ООО в качестве отдельных, уникальных видов бизнеса для целей налогообложения.

ООО спроектированы как гибкие организации, и эта гибкость распространяется на налоговую классификацию. Поскольку они являются гибридами, созданными в соответствии с законодательством штата, IRS не признает ООО в качестве отдельных, уникальных видов бизнеса для целей налогообложения.

Эти классификации просто указывают, как предприятие будет облагаться налогом. Они не меняют тип сущности. Другими словами, выбор классификации налогообложения корпораций в IRS не превращает LLC в корпорацию. Бизнес по-прежнему является ООО для всех неналоговых целей, но облагается налогом как корпорация. Владельцы по-прежнему называются членами, операционное соглашение по-прежнему является руководящим документом и так далее.

- Неучитываемая сущность. ООО могут быть классифицированы как транзитные юридические лица для целей налогообложения. В основном это означает, что они будут рассматриваться как индивидуальные предприниматели, где ООО и владельцы считаются одним и тем же для целей налогообложения.

В соответствии с этой классификацией единственный владелец LLC в основном является самозанятым для целей налогообложения и должен подавать и платить те же налоговые формы для самозанятых, что и физические лица, занимающиеся фрилансом или управляющие бизнесом от своего личного имени.

В соответствии с этой классификацией единственный владелец LLC в основном является самозанятым для целей налогообложения и должен подавать и платить те же налоговые формы для самозанятых, что и физические лица, занимающиеся фрилансом или управляющие бизнесом от своего личного имени. - Товарищество. LLC с несколькими участниками могут быть классифицированы как товарищества для целей налогообложения. Как и LLC, облагаемые налогом как неучитываемые юридические лица, LLC, облагаемые налогом как товарищества, рассматриваются как сквозные юридические лица, а индивидуальные владельцы облагаются налогом на прибыль и убытки LLC. В соответствии с этой классификацией, даже если владельцы ООО фактически не получают свой процент от прибыли (они остаются на банковском счете ООО), они все равно облагаются налогом на эту прибыль, как если бы они ее получили.

В отличие от неучитываемой классификации юридических лиц, в соответствии с классификацией товариществ само ООО по-прежнему должно сообщать определенную информацию в IRS от своего имени, даже если само юридическое лицо не облагается налогом.

LLC также должна подготовить определенные формы и отправить их владельцам, чтобы помочь им в их собственных регистрациях.

LLC также должна подготовить определенные формы и отправить их владельцам, чтобы помочь им в их собственных регистрациях. - Классификация корпораций. LLC всех размеров, включая LLC с одним участником, могут классифицироваться как корпорации для целей налогообложения. Если они выберут этот вариант, то и ООО, и физические лица будут иметь требования к отчетности. Однако, если выбран статус корпорации s, корпорации не должны будут платить федеральные налоги на прибыль; вместо этого они перейдут к владельцам ООО, которые включат их в свои индивидуальные налоги.

ООО, рассматриваемое как неучитываемое юридическое лицо или товарищество, должно подать Форму 1065 во время налогообложения и выдать каждому участнику Приложение К-1 с подробным описанием его или ее доли в прибылях и убытках.

Независимо от того, какую классификацию вы выберете, средства, потраченные на бизнес, не облагаются налогом. Эти расходы, которые могут включать в себя начальные расходы, поездки, оборудование, рекламу и другие вычитаемые расходы, могут быть «списаны», тем самым снижая процент вашего дохода, который облагается подоходным налогом и подоходным налогом.

Не влияет на защиту личных активов

Налоговая классификация ООО не влияет на защиту его ограниченной ответственности. LLC имеют ту же защиту по всем классификациям, что и в противном случае в соответствии с законодательством штата. Например, несмотря на то, что индивидуальные предприниматели обычно не имеют защиты ограниченной ответственности для своих владельцев, ООО, которое облагается налогом как индивидуальное предприятие, обеспечивает защиту ограниченной ответственности для своих владельцев.

ООО по-прежнему защищает индивидуальные активы своих владельцев, поскольку в юридических целях они считаются отдельными от активов ООО. Защита с ограниченной ответственностью не является абсолютной защитой, и при определенных обстоятельствах, например, если владелец совершает мошенничество через ООО, владельцы ООО могут по-прежнему нести личную ответственность.

Преимущества классификации корпоративного налогообложения

Владельцы LLC иногда неохотно выбирают корпоративный налоговый статус, опасаясь двойного налогообложения или более сложных документов. Тем не менее, статус корпорации является лучшим вариантом для некоторых ООО, и его следует учитывать. Кроме того, компетентные налоговые и юридические консультанты часто могут помочь LLC законно избежать большого бремени двойного налогообложения.

Тем не менее, статус корпорации является лучшим вариантом для некоторых ООО, и его следует учитывать. Кроме того, компетентные налоговые и юридические консультанты часто могут помочь LLC законно избежать большого бремени двойного налогообложения.

LLC, которым часто необходимо поддерживать значительную прибыль на своих счетах LLC, являются первыми кандидатами на получение выгоды от выбора статуса корпоративного налогообложения. Если LLC сохраняет на своем счету 75 000 долларов или меньше, стоимость удержания этих денег в качестве прибыли ниже, чем если бы они облагались налогом как сквозной доход, потому что налоговые ставки на них ниже, чем налог на самозанятость, который необходимо было бы заплатить. .

В дополнение к возможности сэкономить деньги, LLC, облагаемые налогом как корпорации, имеют возможность предлагать вознаграждения работникам, такие как планы опционов на акции, которые недоступны для других LLC. Эти стимулы могут быть ключевыми инструментами найма при найме руководителей и сотрудников для ООО.

Структура управления

Структура управления представляет собой наиболее резкое различие между ООО и корпорацией, и поэтому ее следует тщательно рассмотреть. Корпорация состоит из акционеров, директоров и должностных лиц, обычно включая президента, секретаря и казначея. Корпорации должны придерживаться определенных правил о правах, обязанностях и обязанностях для каждой из этих ролей.

Структура управления ООО гораздо более гибкая. Этот тип компании может управляться участниками или менеджерами, назначенными участниками. Вы можете назначать офицеров, но не обязаны это делать. ООО не имеет акционеров или советов директоров.

Корпорации также должны соблюдать строгие требования к ведению документации, которые не относятся к ООО.

Варианты для LLC, облагаемых налогом как корпорации

Большинство LLC, которые решили облагаться налогом как корпорации, должны принять второе решение: классифицировать их как корпорацию C или корпорацию S. По умолчанию IRS классифицирует бизнес как корпорацию C, но отвечающее требованиям LLC может подать форму 2553, выбрав вместо этого классификацию как корпорацию S.

Корпорация С. Корпорация типа C — это традиционная корпоративная форма, которая может иметь любое количество акционеров или членов. Владельцы корпораций C облагаются подоходным налогом с физических лиц за долю прибыли, которую они получают от бизнеса. Кроме того, сама корпорация облагается налогом независимо от физического лица. Основным недостатком корпораций является возможность «двойного налогообложения» — обложения налогом прибыли на корпоративном уровне и, если производится распределение, на индивидуальном уровне.

Корпорации C подают свои налоговые декларации по форме 1120. Их владельцы обычно получают оплату, как и любые другие сотрудники, и сообщают о своих доходах в форме W-2. Владельцы также могут получать выплаты независимо от своей заработной платы и также должны сообщать о них в своих индивидуальных доходах.

Владельцы должны быть осторожны, решая, сколько платить себе в качестве зарплаты. Если заработная плата не соответствует отраслевым нормам и кажется, что она увеличивается, чтобы избежать уплаты налогов на корпоративный доход, IRS имеет право реклассифицировать заработную плату как дивиденды. Дивиденды не являются вычитаемыми расходами корпорации, но получающий их владелец все равно должен платить налоги с полученных дивидендов.

Дивиденды не являются вычитаемыми расходами корпорации, но получающий их владелец все равно должен платить налоги с полученных дивидендов.

Корпорация S . S-корпорации на самом деле не отличаются от C-корпораций. «Корпорация S» — это просто налоговая классификация, признанная IRS.

Корпорации, имеющие менее 100 акционеров и отвечающие некоторым другим требованиям (например, наличие членов, являющихся гражданами США или иностранцами-резидентами и владеющих только одним типом акций), имеют право подать форму 2553 в IRS, решив классифицировать их как корпорации S. Основным преимуществом корпораций типа S является то, что они рассматриваются IRS как «сквозные» налоговые субъекты. Владельцы LLC, облагаемые налогом как корпорации S, платят за свою процентную долю прибыли и убытков LLC в своих налоговых декларациях. Они должны платить налог на самозанятость с заработка. Владельцы могут использовать убытки LLC для компенсации доходов, которые они получают из других источников.

Многие владельцы корпораций S используют стратегию экономии налогов, при которой они платят себе зарплату от корпорации, уплачивая связанные с ней налоги по мере поступления, а оставшуюся прибыль распределяют. Распределение не облагается налогом на самозанятость, поэтому владельцы могут значительно сэкономить, если они законно и эффективно используют эту стратегию.

Время выборов . LLC, которая решает облагаться налогом как корпорация S, должна подать заявление о своем выборе в IRS либо в течение 75 дней с момента образования, либо в течение 75 дней после нового налогового года. В противном случае по умолчанию LLC будет облагаться налогом как корпорация C. LLC ограничены в том, как часто они могут менять свою налоговую классификацию.

Соображения при принятии решения. Ниже приведены некоторые соображения, которые владельцы бизнеса могут учитывать при выборе между налоговой классификацией корпорации S и корпорации C для своих LLC:

- Владельцы LLC не могут использовать убытки для зачета других доходов с корпорациями C, поскольку они не являются сквозными организациями.

, поэтому убытки остаются исключительно у ООО.

, поэтому убытки остаются исключительно у ООО. - Проблемы двойного налогообложения часто можно избежать для корпораций категории C, классифицируемых как LLC, путем стратегического выплаты заработной платы, чтобы компенсировать прибыль LLC.

- Если заработная плата выплачивается в конце года единовременно, а не посредством обычных процессов расчета заработной платы, владельцы могут облагаться налогами на самозанятость.

- Заработная плата облагается налогом на самозанятость, а также подоходным налогом.

Как выбрать налоговую классификацию вашего ООО

Классификации по умолчанию . Если вы не предпримете никаких действий, у IRS будут правила по умолчанию о том, как ваша LLC будет классифицироваться для целей налогообложения в зависимости от того, сколько у нее членов (владельцев). По умолчанию ООО с несколькими участниками облагаются налогом как товарищества, а ООО с одним участником облагаются налогом как индивидуальные предприниматели как неучитываемые юридические лица. Если вы выберете в своей форме 8832 обложение налогом как корпорацию и не предпримете никаких других действий, по умолчанию IRS будет рассматривать вашу организацию как корпорацию C.

Если вы выберете в своей форме 8832 обложение налогом как корпорацию и не предпримете никаких других действий, по умолчанию IRS будет рассматривать вашу организацию как корпорацию C.

Выбор нестандартной классификации . Если вы не хотите, чтобы правила по умолчанию применялись к вашему LLC, вы должны подать форму IRS 8832. В форме вы выберете, как вы хотите, чтобы ваше LLC было классифицировано для целей налогообложения. В большинстве случаев форма должна быть подана в течение 75 дней с момента образования ООО или, если этот срок пропущен, в течение 75 дней следующего налогового года. В ограниченных обстоятельствах поздние выборы будут соблюдены. Обязательно проконсультируйтесь с необходимыми консультантами, прежде чем принимать решение и подавать форму 8832, поскольку налоговый статус обычно можно изменить только один раз в пять лет.

Выбор статуса корпорации S. Как упоминалось выше, если вы хотите выбрать статус корпорации S для своей корпорации, вы должны подать форму IRS 2553 в IRS в течение тех же 75-дневных сроков, что и ваша форма 8832.

Заполнение формы W-9

Общий источником путаницы для LLC является то, как правильно заполнять свои формы W-9 на основе их налоговой классификации. К счастью, это не так сложно. Все, что вам нужно сделать, это следовать этим простым правилам:

- ООО, которые облагаются налогом как неучитываемые лица, должны отметить поле «физическое лицо / индивидуальный предприниматель». Несмотря на то, что они считаются ООО для всех других целей, им не следует ставить отметку «поле с ограниченной ответственностью».

- LLC, которые решили облагаться налогом как корпорации, должны отметить «общество с ограниченной ответственностью» и написать букву, соответствующую их типу корпорации, на пустом месте рядом с полем. Другими словами, корпорации C должны писать букву «C», а корпорации S должны писать букву «S».

- LLC, облагаемые налогом как товарищества, должны отметить «общество с ограниченной ответственностью» и написать «P» в пустом месте.

- LLC, принадлежащие другому субъекту хозяйствования, находятся в сложной ситуации и должны обратиться к своему налоговому консультанту по поводу заполнения формы W-9.

Об авторе