Общая система налогообложения для ооо пример: Общая система налогообложения для ООО в 2021 году

|

Дата |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, |

Налоговый учет |

||||

|

Книга учета доходов и расходов |

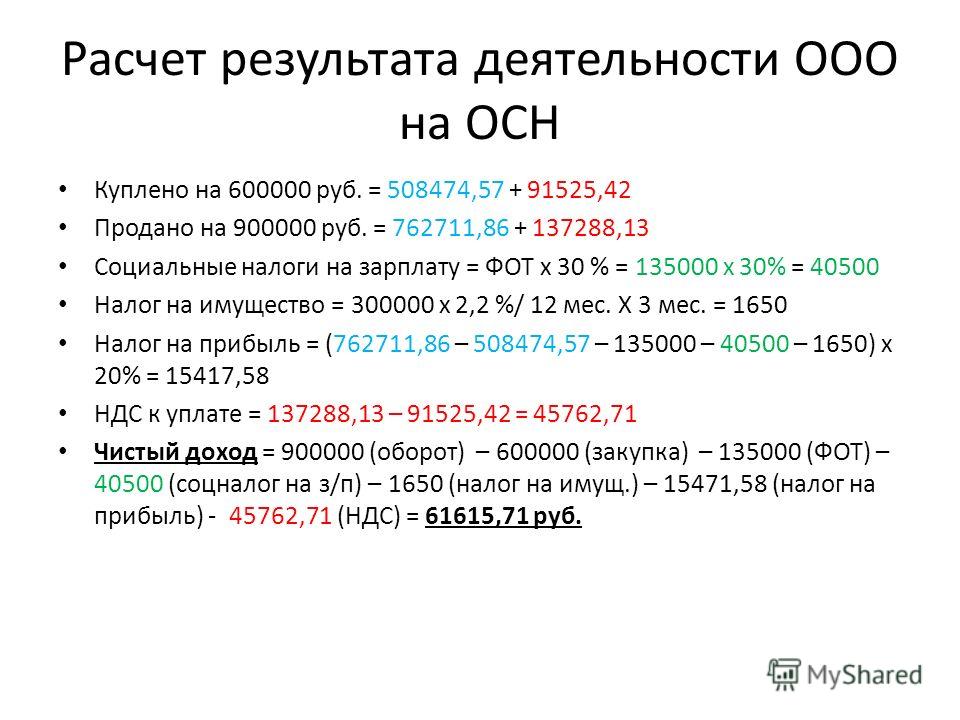

ВД |

ВР |

||||||

|

Дт |

Кт |

графа |

сумма |

|||||

|

10. |

Отгружены покупателю товары |

361 |

702 |

12000 |

Х |

Х |

10000 |

— |

|

Начислены налоговые обязательства по НДС |

702 |

641 |

2000 |

Х |

Х |

— |

— |

|

|

Списана первоначальная стоимость товаров (условно) |

902 |

281 |

8000 |

Х |

Х |

— |

— |

|

|

30. |

Отражен финансовый результат |

702 |

791 |

10000 |

Х |

Х |

— |

— |

|

791 |

902 |

8000 |

Х |

Х |

— |

— |

||

|

02. |

Получена оплата за товар |

311 |

361 |

12000 |

— |

— * |

Х |

Х |

|

* Суммы средств, которые поступили предприятию на

расчетный счет за отгруженный ранее товар, не включаются в базу

обложения единым налогом, так как они уже ранее были включены в

налогооблагаемый доход (при отгрузке товара). |

||||||||

|

Дата |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, |

Налоговый учет |

||||

|

Книга учета доходов и расходов |

ВД |

ВР |

||||||

|

Дт |

Кт |

графа |

сумма |

|||||

|

12. |

Получена предоплата за товар |

311 |

681 |

3000 |

Х |

Х |

2500 |

— |

|

Отражена сумма налоговых обязательства по НДС |

643 |

641 |

500 |

Х |

Х |

— |

— |

|

|

30. |

Отгружен товар покупателю |

361 |

702 |

|

— |

— |

Х |

Х |

|

Списана сумма налоговых обязательств по НДС |

702 |

643 |

500 |

— |

— |

Х |

Х |

|

|

Зачтен аванс |

681 |

361 |

3000 |

— |

— |

Х |

Х |

|

|

Списана первоначальная стоимость товаров (условно) |

902 |

281 |

2300 |

— |

— |

Х |

Х |

|

|

31. |

Отражен финансовый результат |

702 |

791 |

2500 |

— |

— |

Х |

Х |

|

791 |

902 |

2300 |

— |

— |

Х |

Х |

||

|

Дата |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, |

Налоговый учет |

||||

|

Книга учета доходов и расходов |

ВД |

ВР |

||||||

|

Дт |

Кт |

графа |

сумма |

|||||

|

10. |

Оприходованы товары |

281 |

631 |

10000 |

Х |

Х |

— |

— |

|

Отражен налоговый кредит по НДС |

641 |

631 |

2000* |

Х |

Х |

— |

— |

|

|

* Если предприятие переходит на уплату единого налога по

ставке 10 %, то на день аннулирования регистрации НДС предприятие по

имеющимся остаткам начисляет НО, сделав проводку Дт 949 —

Кт 641. |

||||||||

|

06.11.2007 |

Погашена задолженность за товары |

631 |

311 |

12000 |

— |

— |

Х |

Х |

|

Дата |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, |

Налоговый учет |

||||

|

Книга учета доходов и расходов |

ВД |

ВР |

||||||

|

Дт |

Кт |

графа |

сумма |

|||||

|

12. |

Перечислена предоплата за товар |

371 |

311 |

6000 |

Х |

Х |

— |

5000 |

|

Отражен налоговый кредит по НДС |

641 |

644 |

1000* |

Х |

Х |

— |

— |

|

|

* Если предприятие переходит на уплату единого налога по

ставке 10 %, то следует начислить НО и сделать проводку Дт 949 — Кт 641. |

||||||||

|

02.11.2007 |

Получен товар от поставщика |

281 |

631 |

5000 |

— |

— |

Х |

Х |

|

Списана сумма ранее отраженного налогового кредита по НДС |

644 |

631 |

1000 |

— |

— |

Х |

Х |

|

|

Произведен зачет задолженности |

631 |

371 |

6000 |

— |

— |

Х |

Х |

|

09.2007

09.2007 09.2007

09.2007 11.2007

11.2007

09.2007

09.2007 10.2007

10.2007 10.2007

10.2007

09.2007

09.2007

09.2007

09.2007

| Abstract: | Реферат Выпускная квалификационная работа содержит 82 страницы, 11 таблиц, 16 формул, 1 рисунок, 26 источников. Ключевые слова : бухгалтерский учет, анализ финансовой отчетности, ликвидность, дебиторская задолженность, текущие активы, финансовая устойчивость, рентабельность, налогообложение.

Объектом исследования является Общество с ограниченной ответственностью «Спецпром».

Предмет исследования – выбор оптимальной системы налогообложения.

Цели и задачи исследования (работы) – рассмотреть теоретические аспекты упрощенной системы налогообложения, единого налога на вмененный доход, общей системы налогообложения, провести анализ финансовой отчетности предприятия, рассмотреть упрощенную систему налогообложения, применяемую в исследуемой организации, построить модели взимания налогов при различных системах налогообложения и провести расчеты налоговой нагрузки для каждой из них.

В результате исследования была выбрана оптимальная система налогообложения для данной организации.

Выпускная квалификационная работа выполнена в текстовом редакторе Microsoft Word 2007 и представлена на CD-R диске. Ключевые слова : бухгалтерский учет, анализ финансовой отчетности, ликвидность, дебиторская задолженность, текущие активы, финансовая устойчивость, рентабельность, налогообложение.

Объектом исследования является Общество с ограниченной ответственностью «Спецпром».

Предмет исследования – выбор оптимальной системы налогообложения.

Цели и задачи исследования (работы) – рассмотреть теоретические аспекты упрощенной системы налогообложения, единого налога на вмененный доход, общей системы налогообложения, провести анализ финансовой отчетности предприятия, рассмотреть упрощенную систему налогообложения, применяемую в исследуемой организации, построить модели взимания налогов при различных системах налогообложения и провести расчеты налоговой нагрузки для каждой из них.

В результате исследования была выбрана оптимальная система налогообложения для данной организации.

Выпускная квалификационная работа выполнена в текстовом редакторе Microsoft Word 2007 и представлена на CD-R диске.Referat Die Abschlussqualifikationsarbeit enthält 82 Blätter, 11 Tabellen, 16 Formein, 1 Zeichnung, 26 Quellen.  Stichwort: Buchhaltung, doppelte Buchführung, Jahresabschlussanalyse, Liquidität, Forderungen, kurzfristigen Vermögenswerte, Finanzkraft, Rentabilität, Steuern.

Ein Objekt der Forschung ist die Gesellschaft mit beschränkter Haftung

«Spetsprom». Der Gegenstand der Forschung–. Die Auswahl des optimalen Systems der Besteuerung. Die Ziele und die Aufgaben der Forschung (die Arbeiten)–. Die theoretischen Aspekte des vereinfachten Systems der Besteuerung, der einheitlichen Steuer auf das gehaltene Einkommen, des allgemeinen Systems der Besteuerung zu betrachten, die Analyse des Finanzberichtswesens des Unternehmens durchzuführen, ein vereinfachtes System der Besteuerung, das in der untersuchten Organisation verwendet wird zu betrachten, die Modelle der Beitreibung der Steuern bei verschiedenen Systemen der Besteuerung aufzubauen und, die Berechnungen der Steuerbelastung für jeden von ihnen durchzuführen. Infolge der Forschung war das optimale System der Besteuerung für die vorliegende Organisation gewählt

Die Studie wurde die optimale Steuersystem für die Organisation gewählt. Stichwort: Buchhaltung, doppelte Buchführung, Jahresabschlussanalyse, Liquidität, Forderungen, kurzfristigen Vermögenswerte, Finanzkraft, Rentabilität, Steuern.

Ein Objekt der Forschung ist die Gesellschaft mit beschränkter Haftung

«Spetsprom». Der Gegenstand der Forschung–. Die Auswahl des optimalen Systems der Besteuerung. Die Ziele und die Aufgaben der Forschung (die Arbeiten)–. Die theoretischen Aspekte des vereinfachten Systems der Besteuerung, der einheitlichen Steuer auf das gehaltene Einkommen, des allgemeinen Systems der Besteuerung zu betrachten, die Analyse des Finanzberichtswesens des Unternehmens durchzuführen, ein vereinfachtes System der Besteuerung, das in der untersuchten Organisation verwendet wird zu betrachten, die Modelle der Beitreibung der Steuern bei verschiedenen Systemen der Besteuerung aufzubauen und, die Berechnungen der Steuerbelastung für jeden von ihnen durchzuführen. Infolge der Forschung war das optimale System der Besteuerung für die vorliegende Organisation gewählt

Die Studie wurde die optimale Steuersystem für die Organisation gewählt. Die Abschlussqualifikationsarbeit ist im Text-Editor Microsoft Word 2007 gemacht und auf der CD-R geschrieben. Die Abschlussqualifikationsarbeit ist im Text-Editor Microsoft Word 2007 gemacht und auf der CD-R geschrieben. |

Общая система налогообложения, Налоги, налогообложение и налоговое планирование

Пример готовой дипломной работы по предмету: Налоги, налогообложение и налоговое планирование

Введение 3

1. Налоги и налогообложение в России 5

1.1. Налоги, их основные функции и принципы налогообложения 5

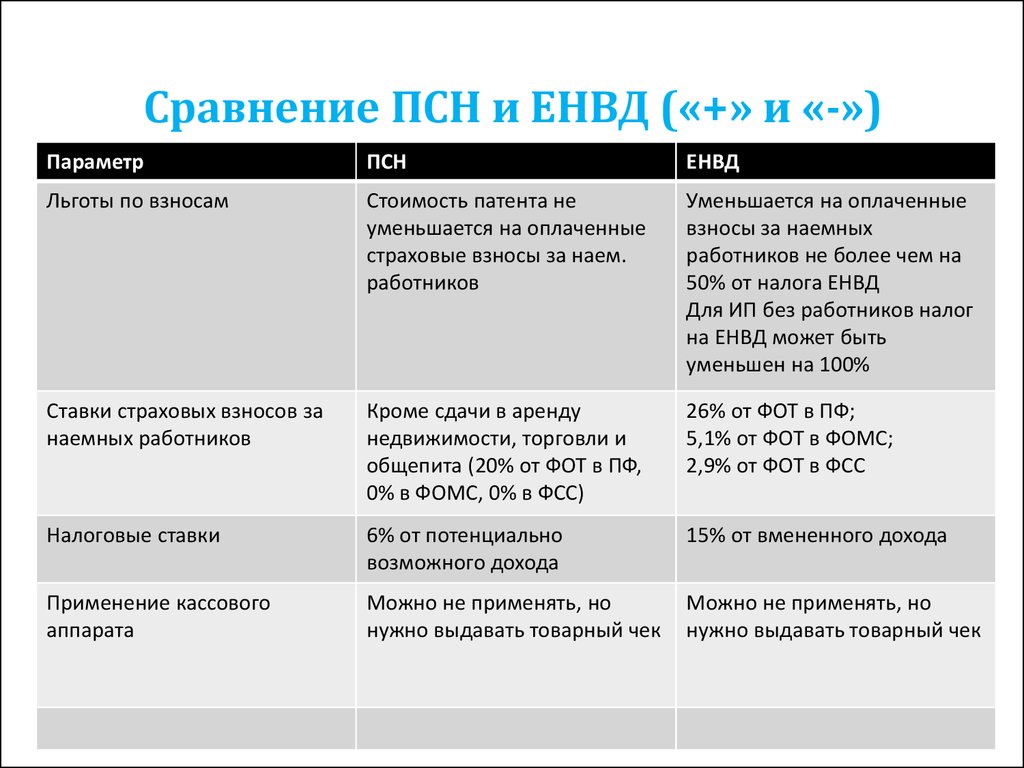

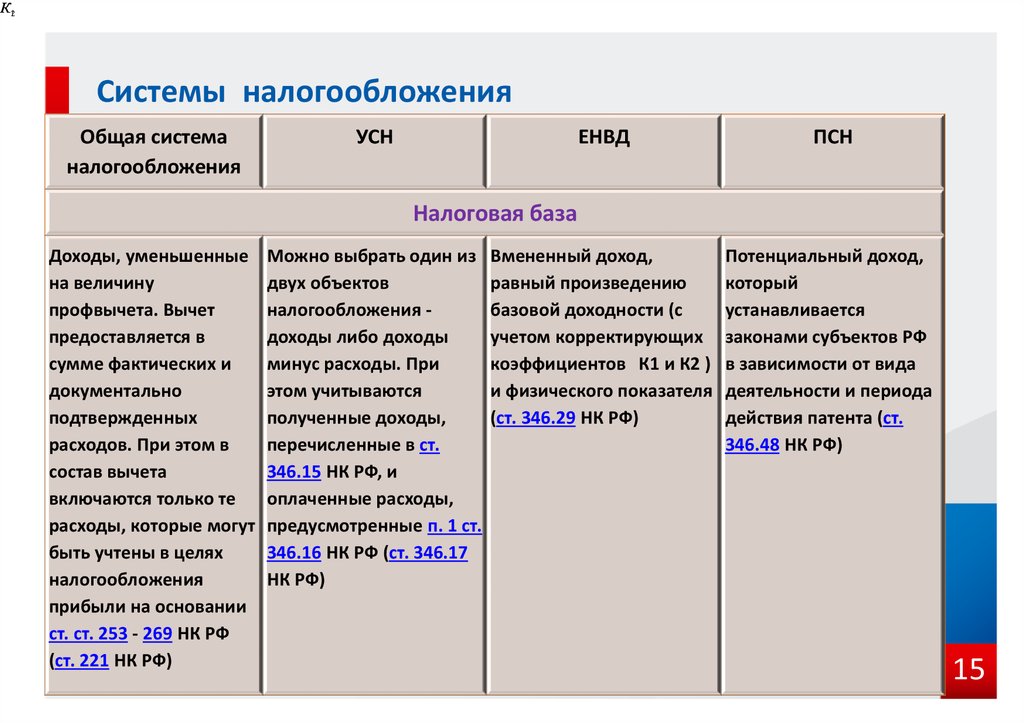

1.2. Режимы налогообложения в России 9

2. Общая система налогообложения 12

2.1. Характеристика общей системы налогообложения 12

2.2. Преимущества и недостатки общей системы налогообложения 13

3. Практика применения общей системы налогообложения на примере ООО «Волготрансгазстроймонтаж» 15

3.1. Характеристика деятельности предприятия 15

3.2. Анализ применения общей системы налогообложения 16

3.3. Рекомендации по оптимизации налогообложения на предприятии 22

Заключение 27

Список используемой литературы 29

Приложения 31

Содержание

Выдержка из текста

На данном этапе МБУ г. Магадана «ЦДСГПТ», рассматривает возможность перехода с ОСНО на УСНО. В основном организацию привлекает УСНО простотой учета и возможностью сэкономить на налогах.

Методологической базой курсовой работы послужили базовая учебная литература, фундаментальные теоретические труды ведущих российских ученых, обзоры в специализированных и периодических изданиях, посвященных данной тематике.

Анализ перехода малого предприятия с общей системы налогообложения на упрощённую систему налогообложения в ООО»Метус-ВНИР»

2 Сравнение общей системы налогообложения и УСНО…………………….

Список источников информации

1. Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ. Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 28.12.2013 N 420-ФЗ).

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.02.2014 N 1-ФЗ).

3. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от

2. июля 2007 года № 209-ФЗ (ред. от 06.12.2011 N 401-ФЗ).

от 06.12.2011 N 401-ФЗ).

4. Постановление Правительства РФ «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» от 09.02.2013 № 101.

5. Бюджетное послание Президента России о бюджетной политике в 2013– 2015 годах.

6. Александров И.М. Налоги и налогообложение: Учебник. — 2-е изд., перераб. и доп. — М.: Дашков и К, 2011. – 344 с.

7. Дуканич, Л.В. Налоги и налообложение. Серия «Учебники и учебные пособия» / Л.В. Дуканич. – Ростов на Дону: Феникс, 2011. – 433 с.

8. Дуканич, Л.В. Налоговое регулирование: принципы и модели / Под ред. В.Н. Овчинникова, О.С. Белокрыловой. – Ростов: Тодикс Папир, 2010. – 422 с.

9. Косолапов, А.И. Налоги и налогообложение: учеб. пособие для студ. вузов / А.И. Косолапов. – М.: Дашков и Ко, 2011. – 446 с.

10. Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность //Аудиторские ведомости,. – 2011. — N 1. — с.4- 10.

— с.4- 10.

11. Любушин Н.П., Ивасюк Р.Я. Анализ систем налогообложения, // Экономический анализ. 2013. — № 2.- С. 2 — 12.

12. Майбуров И.А., Налоги и налогообложение. Учебник 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2012. – 270 с.

13. Майбуров И.А., Налоги. Учебник 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2012. – 215 с.

14. Никулкина И.В. Общая теория налогообложения. Краткий учебный курс. — М: Эксмо, 2010. – 240 с.

15. Осетрова, Н.И. Налоговое право / Н.И. Осетрова // Налоговый вестник. – 2013. — № 8. – С. 32.

16. Скворцов, О.В. Налоги и налогообложение: Учеб. пособие / О.В. Скворцов, Н. О. Скворцова. – М.: Академия, 2012. – 448 с.

список литературы

Общая система налогообложения: ответственность, риски, штрафы – компания по бухгалтерским и аудиторским услугам

2011 г. вошел в историю Украины принятием Налогового Кодекса. Предприниматели на едином налоге весь год ожидали изменений в налогообложении. Но вступили в действие они только c 2012 г. Очевидное метание нашего правительства по отношению к упрощённой системе налогообложения привело к тому, что многие «единщики» стали задумываться о переходе на общую систему. Одни стали задумываться и добровольно переходить на общую систему, а других – попросту «выбросили» с единого налога в законодательном порядке. В большинстве случаев, предприниматели знают порядок налогообложения на едином налоге, но оказываясь на общей системе налогообложенияне четко представляют, что именно их ожидает в новом статусе. Предприниматели на едином налоге весь год ожидали изменений в налогообложении. Но вступили в действие они только c 2012 г. Очевидное метание нашего правительства по отношению к упрощённой системе налогообложения привело к тому, что многие «единщики» стали задумываться о переходе на общую систему. Одни стали задумываться и добровольно переходить на общую систему, а других – попросту «выбросили» с единого налога в законодательном порядке. В большинстве случаев, предприниматели знают порядок налогообложения на едином налоге, но оказываясь на общей системе налогообложенияне четко представляют, что именно их ожидает в новом статусе.

Именно сравнению упрощённой системы налогообложения и общей системы налогообложения (далее ОСН) посвящена эта статья. Как уменьшить налог при сдаче годовой отчетности предпринимателя на общей системе налогообложения?. |

(видео рекомендации)

(видео рекомендации)Условия работы на ОСН установлены ст. 177 Налогового Кодекса Украины. Налог с доходов предпринимателя уплачивается по ставке 18%.

Обращаем внимание: на общей системе налогообложения авансовые платежи по налогу с доходов физических лиц (НДФЛ) уплачиваются ежеквартально авансом. Авансовые платежи по НДФЛ уплачиваются в бюджет частями по 25% за квартал: до 15 марта, до 15 мая, до 15 августа и до 15 ноября. Расчет авансовых платежей предприниматель проводит самостоятельно, исходя из 100% суммы налога с облагаемого дохода за прошедший год.

Окончательный расчет налога на доходы осуществляется в годовой декларации, в которой учитывается либо переплата налога либо его недоплата. Обращаем внимание: с 2012 года декларация предпринимателей на ОСН существенно изменилась и имеет ряд дополнений, которые нужно корректно заполнить дабы не допустить ошибок в отчетности. Особым подвохом в расчете налога на доходы может быть то, что предприниматель самостоятельно может включить в расходы для уменьшения налога те затраты, которые не считаются расходами с точки зрения налогообложения на ОСН. Обращаем внимание, не все затраты, понесенные предпринимателем на ОСН можно включить в расходы для уменьшения налога. И этому аспекту нужно уделять особое внимание. При возникновении сомнений относительно тех или иных затрат, рекомендуем обратиться за консультацией к опытному бухгалтеру или аудитору. Рекомендуем предпринимателям на ОСН периодически консультироваться у бухгалтеров по вопросу, какие же именно затраты можно включить в расходы для уменьшения налогооблагаемого дохода.

Предлагаем рассмотреть примерДопустим, предприниматель включил в расходы затраты по приобретению товара на всю сумму приобретения (например, 40 тыс. грн). Приобретенный товар за текущий год полностью не реализован. Допустим, на конец года остался товар на складе на 15 000 грн. Если предприниматель включит всю сумму затрат в расходы в декларацию, то налог с доходов будет занижен на 2 700,0 грн. Кроме того, ЕСВ будет не доначислен в сумме 3 300,0 грн (15 000,0 грн.*22%). Итого, общая недоплаты по налогу на доходы составит 2 700,0 грн. и по ЕСВ составит 3 300,0 грн. По истечению сроков уплаты налогов к недоимке добавятся штрафные санкции 20% и пеня 120% годовых.

Если сравнить расчет единого налога, с расчетом налога на доходы, то расчет единого налога конечно более проще. Для 1 и 2 группы – это установленная процентная ставка от минимальной зарплаты, а для 3 группы – процентная ставка от дохода.

Особое внимание обратите на тот факт, что предприниматели на ЕН и на ОСН, кроме единого налога и налога с доходов, обязаны уплачивать в бюджет единый социальный взнос (далее ЕСВ). ЕСВ уплачивается за самого предпринимателя и за наемных работников предпринимателя. ЕСВ за наемных работников на обеих системах налогообложения рассчитывается и уплачивается одинаково, поэтому этот аспект уплаты ЕСВ в данной статье не рассматривается. Остановимся на расчете и уплате ЕСВ за самого предпринимателя на обеих системах налогообложения, поскольку они рассчитываются и оплачиваются по-разному.

Детальнее об упрощенной системе налогообложения, (далее УСН) читайте на отдельной странице нашего сайта.

Для предпринимателей на ЕН основная ставка ЕСВ — 22%. Не зависимо от суммы полученного дохода, сумма ЕСВ не может быть меньше размера минимального страхового взноса, который рассчитывается как 22% от минимальной зарплаты. Например, за июнь 2015 г. минимальная сумма ЕСВ составляет 319 грн. (1 450 грн. х 22%). Размер ЕСВ зависит от минимальной зарплаты, поэтому нужно отслеживать изменения размера минимальной зарплаты.

Уплачивается ЕСВ предпринимателями на ЕН до 20 числа месяца, следующего за отчетным. Например, за март – до 20 апреля, за октябрь — до 20 ноября и т.д.

Для предпринимателей на ОСН расчет ЕСВ осуществляется в процентах, но не от минимальной зарплаты, а от облагаемого чистого дохода (который облагается на общей системе по ставке 22%). При любом доходе, сумма ЕСВ не может быть меньше, чем размер минимального страхового взноса за месяц, в котором получена прибыль.

Уплачивается ЕСВ предпринимателями на ОСН на протяжении года в виде авансовых платежей в размере 25% от годовой суммы ЕСВ. Годовая сумма ЕСВ рассчитывается от суммы, определенной налоговыми органами для уплаты авансовых взносов сумм налога на доходы. Авансы ЕСВ уплачиваются до 15 марта, 15 мая, 15 августа и 15 ноября.

Например, если облагаемый доход составляет 10 000 грн., то годовая сумма ЕСВ составляет 22% от 10 000 грн, т.е. 2 200 грн. Сумма ежеквартального платежа составит — 550 грн. Окончательный расчет ЕСВ осуществляется в годовой декларации, в которой учитывается либо его переплата либо недоплата.

Сумма ЕСВ рассчитывается с облагаемого дохода по ставке 22%.

Чтоб избежать штрафов, советуем Вам обратиться за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Оптимизация уплаты ЕСВ

Если предприниматель не получил в отчетном месяце дохода или получил убытки, то ЕСВ за этот месяц не уплачивается. Нет чистого дохода, нет базы начисления единого социального взноса. Соответственно размер ЕСВ за этот месяц равен нулю. Исходя из последнего обстоятельства, некоторые предприниматели оптимизируют уплату ЕСВ. Стараются максимально получить доход в одном месяце, чтобы остальные месяцы остались без налогооблагаемого дохода, тогда не придется платить ЕСВ.

Допустим предприниматель в первом квартале получил чистый доход:

- в январе – 10 000,00 грн.,

- в феврале – 10 000,00 грн.,

- в марте – 10 000,00 грн.

Единый социальный взнос за каждый месяц первого квартала составляет 10 000,00 * 22% = 2 200,0 грн.

При расчете ЕСВ по результатам года предприниматель заплатит за первый квартал 2 200,0 * 3 = 6 600,0 грн.

Для удобства, сравнение Единого налога и Общей системы приведены в таблице.

| Наименование | Единый налог (ЕН) | Общая система (ОСН) |

| Ставка налогообложения | (10%, 20%) — от минимальной з/п (3%-5%) — от оборота | 18% |

| База налогообложения | Минимальная зарплата или оборот, умноженный на ставку налогообложения | Налогооблагаемый доход, умноженный на ставку налогообложения |

| Сроки уплаты налога | До 20 числа текущего месяца | Ежеквартально |

| Срок подачи отчетности | Ежеквартально | Один раз в год |

| Ограничение размера выручки | 1 002 000 грн., 5 004 000 млн. грн. или 7 002 000 грн. | Не ограничен |

| Ведение доходов в книге | Обязательно | Обязательно |

| Ведение расходов в книге | Не предусмотрено с 2021 г. | Обязательно |

| Ставка ЕСВ | 22% | 22% |

| Порядок расчета ЕСВ | Минимальная зарплата, умноженная на ставку ЕСВ | Налогооблагаемый доход, умноженный на ставку ЕСВ |

Из анализа очевидно, что расчет единого налога и ЕСВ на едином налоге упрощен по сравнению с общей системой налогообложения. Существенную роль в налогообложении предпринимателя на ОСН играют затраты предпринимателя, которые можно включить в расходы с целью уменьшения налогооблагаемого дохода. К затратам следует относиться с должным вниманием, поскольку не все затраты могут уменьшить налогооблагаемый доход. На практике предприниматели очень часто уменьшают доходы фактическими затратами, которые являются затратами предпринимателя, но по законодательству не могут быть включены в уменьшение налогооблагаемого дохода. Кроме того, зачастую предприниматель не хранит документацию по затратам или не уделяет оформлению и сохранности должного внимания.

О пропаже и последствиях отсутствия или изъятия документов читайте на отдельной странице.

Поскольку декларация о доходах составляется один раз в году, то обычно предприниматели обращаются за помощью по анализу расходов в конце года перед составлением декларации, что не всегда эффективно. Сложность заключается в том, что в конце года обычно оказывается, что затраты есть, но в расходы их включить нельзя. По прохождению времени сложно, а обычно невозможно исправить ситуацию. Рекомендуем обращаться к специалистам ежеквартально, дабы своевременно просчитывать налог на доходы за каждый квартал. Лучше прогнозировать налоговые расходы, нежели потом пытаться их минимизировать. Используйте налоговое планирование и Вы сможете сэкономить заработанное и приумножить.

Возникли вопросы? Обращайтесь за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Общая система налогообложения и отчетность, ставки системы налогообложения

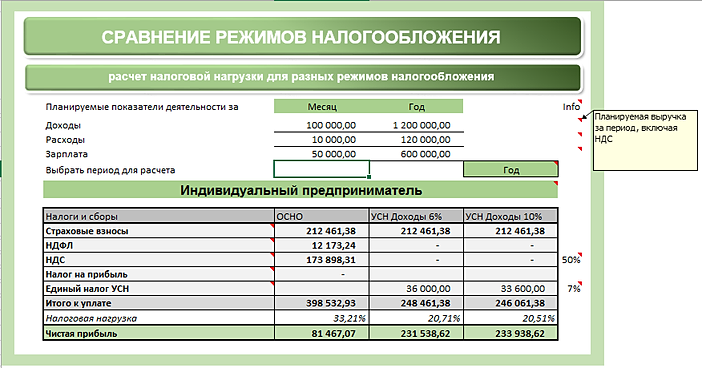

На данный момент организации и индивидуальные предприниматели могут самостоятельно определять ставки системы налогообложения, если присутствуют основания, предусмотренные для этого законодательством. Общая система налогообложения с точки зрения отчетности является наиболее сложной и оформление всей необходимой документации, предоставление отчетности и уплата положенных взносов требуют особой внимательности, поскольку пропуск обязательных сроков может быть чреват применением штрафных санкций.

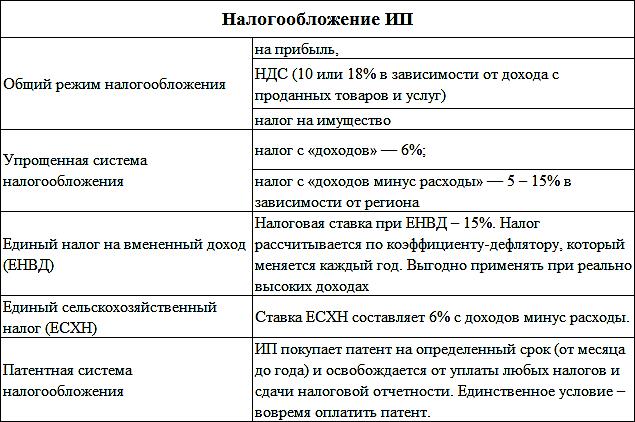

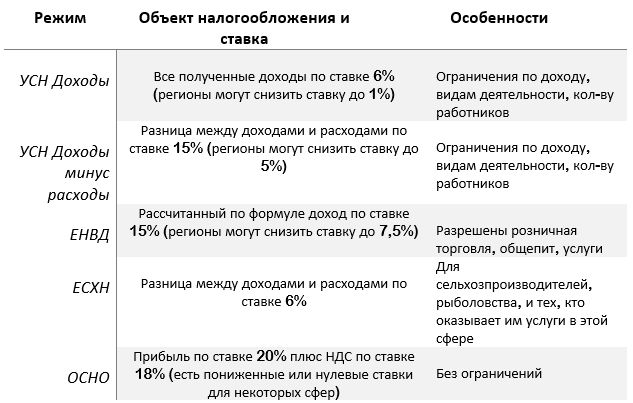

Общая система налогообложения ОСНО

Итак, общая система налогообложения является наиболее сложным и объемным режимом, который характеризуется тем, что предприятие, фирма, компания, находящаяся на ней, должна уплачивать достаточно большое количество обязательных взносов и сборов, чем предполагается на прочих. Стоит отметить, что еще при подаче заявления о регистрации физического или юридического лица без указания информации о том, на какой системе налогообложения они имеют желание работать (если по роду деятельности возможно использовать другие кроме ОСНО), по умолчанию будет присутствовать именно общая. Если же условия работы позволяют и по определенным параметрам (вид деятельности, количество наемных работников, предполагаемый объем доходов и т.д.) возможны, отдельно оформляется заявление о переходе на другую систему.

Услуги на общей системе налогообложения

Те виды услуг и деятельности, которые могут осуществлять или оказывать лица, находящиеся на общей системе, не ограничиваются. Отдельным моментом лишь являются виды услуг и работ, какие в принципе запрещены в пределах РФ, и на которые даже не будет кода в классификации ОКВЭДа. Таким образом исходя из возможной выгоды в плане деятельности и уплаты взносов будет руководствоваться предприниматель, выбирая, быть ли ему на общей системе, или перейти на другую, если такая возможность имеется.

Как пример, применение общей системы налогообложения удобно при таких факторах:

- Если большой объем контрагентов организации (в процентном соотношении к общей массе) также находится на общей системе;

- В том случае, если планируется осуществлять импорт товаров на территорию России. Таким образом имеется возможность несколько уменьшить обязательные взносы по налогам;

- Если деятельность организации в большей мере связана с оптовой торговлей;

- Если организация по определенным условиям может воспользоваться льготами по налогу на прибыль.

Доходы и ставки системы налогообложения, какие налоги платят на общей системе налогообложения

Общая система налогообложения предполагает оплату определенных налогов в том размере, который определяется действующим законодательством и может быть выражен в процентном соотношении к определенному объему дохода или прибыли. Так, в первую очередь организации являются плательщиками налога на прибыль, который составляет 20% от полученного чистого дохода. Кроме того, компании несут обязанность оплаты НДС, который в некоторых случаях может и отсутствовать – это будет зависеть от величины полученных доходов. Также потребуется уплачивать налог на доход физических лиц (доходы на общей системе налогообложения рассчитываются по утвержденному алгоритму и включают в общем понятии полученную прибыль за вычетом статей расходов) и налог на имущество организаций или физ. лиц. Для того, чтобы подтвердить необходимость перечисления определенной суммы, физические и юридические лица заполняют соответствующие декларации, по приведенной информации в которых можно проверить правильность вычислений.

Страховые взносы

Кроме обязательных налоговых перечислений предприниматели платят и определенные страховые взносы. На данный момент виды страховых взносов и базовые ставки по ним значатся в следующих размерах:

- В ПФ – 26%;

- В ФСС – 2,9%;

- В ФОМС – 5,1%.

При этом страховые взносы также требуют предоставлять отчетность, согласно которой сотрудники фондов имеют возможность удостовериться в правильности начислений.

В целом общая система налогообложений предполагает уплату взносов социального характера по следующим направлениям:

- Относительно работников, которые официально трудоустроены в организации;

- Относительно работодателя – того лица, на которого зарегистрировано предприятие.

При этом как ООО, так и ИП оплачивают обязательные и дополнительные страховые взносы. К обязательным относятся взносы на пенсионное, социальное и медицинское страхование. Дополнительные же предполагают перечисление средств, благодаря которым работники ООО или ИП смогут получить выплаты в случае несчастного случая на производстве или заболеваний, связанных с профессиональной деятельностью работника.

Отчетность

Налоговая отчетность предполагает предоставление определенных деклараций, среди которых необходимо отметить следующие:

- Декларация по НДС, которая необходима к предоставлению не позднее, чем 25 дней с момента окончания отчетного периода (квартала). Такой обязательный отчет начиная с 2015 года должен предоставляться только в электронной форме.

- Декларация по налогу на прибыль. Также сдается по итогу отчетного периода и окончательным сроком предоставления является 28 число периода. Предоставляя отчетность, предприниматель должен понимать, что работа и услуги организации, по которым будет оплачен налог, должны в полной мере соответствовать действительности – укрывание каких-либо фактов приравнивается к уклонению от уплаты налогов и привлечению к ответственности;

- Декларация по НДФЛ. Она подается ежегодно до 30 апреля и содержит данные о чистом доходе лиц. При этом сведения, которые были предоставлены в других декларациях, особенно если они пересекаются, должны соответствовать информации, предоставленной в ней;

- Декларация по доходу на имущество. В данном случае имеется две формы бланка – по налогу для физических или юридических лиц.

Как заполнить декларацию

Порядок заполнения декларации подразумевает в первую очередь указание наименования организации, в какую предоставляется отчетность, а также отражение юридического или физического лица, которое сдает декларацию. Далее отражаются определенные данные относительно деятельности лица или организации, которые являются базой для исчисления суммы налога (налоговая база) и непосредственно приводится расчет. В итоге выводится сумма по налогу, которая и подлежит уплате в бюджет именно в той сумме, какая была указана. Стоит отметить, что после своевременной сдачи отчетности налоги также необходимо уплачивать в определенные сроки – пропуск обязательных дат приводит к начислению пени и штрафов.

Порядок перехода

Как уже было отмечено, по умолчанию при регистрации ИП или ООО применяется так называемая общепринятая система (ОСНО). Порядок перехода на другие системы предполагает оформление и подачу соответствующего заявления в отделение налоговой по месту проживания физ. лица или юридического адреса организации, при этом необходимо учитывать следующие моменты:

- Переход на упрощенную систему возможен только через 30 дней после регистрации;

- Переход на единый вмененный налог предполагает исключительно регистрацию лица на едином налоге;

- Выбор режима единого сельскохозяйственного налога предполагает также 30 дней с момента регистрации лица или организации;

- При необходимости выбора патентной системы предполагает регистрацию статуса ИП.

В том случае, если предприниматель нарушит нормы работы, данный факт будет означать автоматический возврат на общую систему.

Ведение бухучета

Нахождение на общей системе налогоообложения предполагает для тех лиц, какие по определенным характеристикам могут относиться к малому бизнесу, предоставлять упрощенную схему данных, которая будет включать непосредственно бухгалтерский баланс и отчет о результатах работы. Тем же организациям, которые не могут быть признаны малыми, потребуется предоставлять полный комплект форм отчетности:

- Бухгалтерский баланс и отчет о финансовых результатах;

- Отчет, свидетельствующий об изменениях капитала организации;

- Отчет, свидетельствующий о движении денежных средств организации;

- Отдельные пояснения, которые потребуются к предоставленным балансам и отчету.

Возможность совмещения

Отдельным моментом, который интересует лиц, находящихся на общей системе, это то, имеется ли возможность совмещения с общей системой какой-либо другой. Налоговым кодексом Российской Федерации предполагается возможность одновременного нахождения на нескольких системах налогообложения. При этом отдельные особенности совмещения могут быть следующими:

- Юридические лица, находящиеся на общей системе, имеют возможность совмещать единый вмененный налог, находясь при этом на общей системе, однако такой вариант возможен при ограниченном списке видов деятельности;

- ИП могут совмещать общую систему и ЕНВД также по определенным видам деятельности.

Совмещая другой вид налогообложения с общим в обязательном порядке необходимо раздельно вести учет по каждому отдельному виду деятельности. При этом стоит отметить, что в любом случае нельзя находиться одновременно на упрощенной форме и общей системе.

Итак, ОСНО может использоваться по умолчанию еще с момента регистрации деятельности ИП или ООО. Подобная система считается наиболее сложной из-за достаточно большого количества обязательных отчетов и налогов, которые необходимо предоставлять и оплачивать в оговоренные законодательством сроки. Кроме того, общая система предполагает ведение бухгалтерской отчетности, которая по предоставленным данным должна совпадать со сведениями, отраженными в налоговых декларациях.

Полезно ознакомиться:

Как оформить налоговые каникулы;

Согласование сезонных кафе, веранд, павильонов;

Внесение изменений в регистрационные данные ИП;

ОКВЭД при регистрации ИП;

Может ли индивидуальный предприниматель вступить в саморегулирующую организацию

Общая система налогообложения (ОСНО): что это такое

Автор статьи: Судаков А.П.

Осуществляя предпринимательскую деятельность, бизнесмены стремятся повысить эффективность производства за счёт сведения к минимуму налоговых отчислений и упрощения ведения бухгалтерской документации. Но существуют также и льготные схемы налогообложения. Они требуют соблюдения определённых условий ведения бизнеса. Это обуславливает невозможность применения налоговых льгот в некоторых производственных ситуациях. Подобные ситуации приводят к необходимости осуществления деятельности по схеме общей системы налогообложения, режим которой не имеет ограничений в способах ведения бизнеса, формирующих определённые параметры и критерии его функционирования.

Общая система налогообложения

По причине необходимости отчислений в государственную казну налогов в максимально предусмотренном Налоговым Кодексом размере, предприниматели не особо желают работать в режиме ОСНО.

Что такое ОСНО

Часто руководители субъектов предпринимательства желают узнать об ОСНО: что это такое простыми словами, какие существуют основные правила ведения деятельности в данном режиме, кому он подходит, и нужно ли ещё платить какие-либо отчисления в государственную казну, работая по данной схеме.

Расшифровка ОСНО определяет понятие общей системы налогообложения. ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности. Им вменяется в обязанность своевременно осуществлять переводы на расчётный счёт Налоговой Службы денежных средств, начисленных по статьям налогов, с учетом их полного списка, предусмотренного в Налоговом Кодексе.

Какие бывают системы налогообложения

Особенность применения

Осуществление предпринимательской деятельности в режиме ОСНО подразумевает необходимость уплаты всех законодательно предусмотренных видов налогов, а также ведение особого учёта платёжной документации.

Организация на общей системе налогообложения

Законодательно определён запрет на совмещение этого режима с единым сельхозналогом или «упрощёнкой». Однако, нормативные акты регулируют возможность введения дополнительного режима налогообложения в виде налога на вменённый доход или патента (для индивидуальных предпринимателей) и ЕНВД (для юридических лиц).

Преимущества и недостатки

Преимущества и недостатки применения ОСНО

Преимуществами ведения деятельности на общей системе налогообложения являются:

- возможность получения прибыли без ограничений;

- отсутствие необходимости оплачивать налог в случае отрицательного дохода;

- возможность задействовать неограниченное количество наёмных работников в достижении цели, связанной с результатами предпринимательской деятельности.

К отрицательным сторонам работы с использованием общего режима относятся:

- необходимость ведения бухгалтерского учёта;

- хранение документации на протяжении 4 лет.

Где применяется

ОСНО может быть применимо всеми субъектами, осуществляющими предпринимательскую деятельность в статусах юридического лица и индивидуального предпринимателя, в ситуациях, когда руководитель бизнеса не определился с налоговым режимом или в соответствии с нормами Налогового Кодекса в случаях, когда предприниматель не может использовать другие схемы оплаты налогов по причине несоответствия нормативным значениям параметров деятельности организации. Стоит отметить, что расчёт и порядок проведения платежей у юридических лиц и ИП несколько различается.

В каких ситуациях применение ОСНО оправданно

Система налогообложения ОСНО выгодна в ситуациях, когда:

- Большая часть контрагентов субъекта предпринимательства осуществляет деятельность по идентичной налоговой схеме. Это обусловлено возможностью уменьшения налога на добавленную стоимость на её величину, входящую в стоимость товаров или услуг поставщиков или исполнителей.

- Партнёры, сотрудничающие с компанией, работающей на ОСНО, имеют возможность применять к вычету входящий НДС, уплаченный субъектом предпринимательства. Это обуславливает увеличение критерия конкурентоспособности на рынке, поскольку сотрудничество с компанией считается выгодным за счёт уменьшения стоимости продукции.

- Осуществляется регулярный импорт товаров, обуславливая необходимость его ввоза на таможенную территорию Российской Федерации, где нужно уплатить НДС, который в случае нахождения предприятия на общей системе налогообложения, можно вернуть обратно в виде вычета.

Как оплачивать налоги

Руководитель, приняв решение работать на общей системе налогообложения, должен осуществлять регулярные платежи в казну в размере двадцати процентов от суммы, соответствующей разнице между доходами и расходами компании. К списку расходов не предъявляются требования, выраженные нормативными ограничениями в сумме или в перечне мероприятий. Однако, каждая цифра, на которую произошло уменьшение величины налогового обязательства, должна быть обоснована и документально подтверждена.

Дополнительные отчисления

Субъекты предпринимательства в статусе юридического лица дополнительно должны проводить платежи:

- налог на добавленную стоимость по ставке от 0 до 18 процентов;

- налог на имущество, размер которого не может быть выше 2,2 процента;

- обязательное страхование;

- другие типы налогов, если субъект предпринимательской деятельности имеет соответствующие для начисления платежей объекты налогообложения.

Список законодательно предусмотренных дополнительных налогов для индивидуальных предпринимателей сокращён до трёх разделов:

- НДФЛ, взимаемый с доходов от ведения предпринимательской деятельности, в размере 13 процентов от его величины;

- НДС по ставке от 0 до 18 процентов;

- страховые взносы, размер которых зависит от количества наёмных работников.

Как перейти на схему работу по общему режиму

Общая система налогообложения может быть применена ко всем субъектам предпринимательства, руководители которых в месячный срок после проведения регистрационной процедуры не приняли решение об оформлении функционирования компании по схеме льготного обложения прибыли налогами. Если руководитель организации или ИП работает, используя другой налоговый режим, и желает его изменить на общую схему, то он имеет право перейти на ОСНО только с начала года, при условии, что до середины января было оформлено и направлено уведомление о соответствующем волеизъявлении в Налоговую службу.

Уведомление о переходе на ОСНО

В некоторых ситуациях, обусловленных нюансами функционирования субъекта предпринимательства, результатом которого является потеря прав, определяющих возможность использования льготного режима, на законодательном уровне предусмотрен перевод на ОСНО по инициативе представителей Налоговой Службы.

Реализация процедуры актуальна в ситуациях, когда наблюдается превышение критериев, соблюдение норм которых обязательно для льготных схем. Сюда относится: количество наёмных работников, доходы, стоимость активов компании.

Основы бухгалтерского учёта

Общая система налогообложения подразумевает необходимость организации бухгалтерского учёта в соответствии с Положением о правилах проведения мероприятия, основы которого отражены в законодательных нормах о бухгалтерском учёте и порядке использования контрольно-кассовой техники.

Для юридических лиц стоит отметить ряд особенностей, соблюдение которых позволит избежать штрафных санкций при проверках уполномоченными органами:

- Необходимо фиксировать и документально обосновывать доходы и расходы.

- Покупки и продажи следует учитывать в двух различных журналах, что обуславливает необходимость ведения двойной отчётности документов.

- Обязательно наличие архива, хранение документов в котором должно обеспечиваться на протяжении четырёх лет.

- Оформляя счёт-фактуру, нужно отражать в документе величину НДС, для упрощения процедуры вычета из ФНС.

- Использование кассового учёта позволяет автоматизировать отчётность расходов и доходов.

- Все операции должны быть проведены в соответствии с положениями об использовании кассы.

- Обязательно ведение книги баланса доходов и расходов.

- Все транзакции расходного и приходного типа должны фиксироваться в документах.

- В случае финансовых потерь невозможно оформление отсрочки оплаты налогов на следующий временной период.

Отчётность для субъектов предпринимательства, деятельность которых ведётся в соответствии с ОСНО

Основная система налогообложения — это соответствующий режим начисления обязательных к уплате на расчётный счёт Налоговой службы, платежей. Деятельность по ОСНО не исключает наличия дополнительных налогов, что обуславливает необходимость отчётности по каждому из них. Это объясняет внушительность списка отчётов, которые полежат подаче в уполномоченные органы.

Отчеты для юридических лиц

Годовые отчёты:

- по земельным и транспортным налогам;

- главный бухгалтерский;

- по доходам работников.

Ежеквартальные отчёты:

- о дополнительном доходе;

- по налогу на доходы;

- о налогах на имущество;

- об отчислениях в пенсионный фонд и в соцстрах за наёмных работников.

Отчеты для индивидуальных предпринимателей

Отчётности юридического лица и индивидуального предпринимателя идентичны, однако, ИП позволяется некоторые документы подавать в упрощённой форме или исключить их из списка. Применяемые меры лояльности уполномоченных органов к ИП следует предварительно с ними согласовать.

Вконтакте

Одноклассники

Google+

Какова налоговая ставка для ООО?

Перед созданием LLC многие предприниматели спрашивают о стандартной налоговой ставке LLC, чтобы узнать, является ли эта форма организации надежным вариантом для их нового бизнеса. Это отличный вопрос, и на него лучше всего ответить, изучив, что такое ООО и как оно облагается налогом.

Тип хозяйственной единицы ООО (общество с ограниченной ответственностью) — один из самых популярных среди владельцев малого бизнеса. Это защищает личные активы владельца от обязательств бизнеса и может привести к некоторой экономии налогов.LLC — это организация, созданная в соответствии с законодательством штата, и она может гибко применять налоги на прибыль на федеральном уровне. IRS дает участникам LLC (ее владельцам) возможность облагаться налогом как индивидуальное предприятие (или партнерство, если несколько владельцев) или как корпорация.

Бухгалтер, налоговый поверенный или другой квалифицированный налоговый консультант может посоветовать вам, какой из этих вариантов лучше всего подходит для деловых и личных целей участников LLC. Я настоятельно рекомендую вам поговорить со специалистом по налогам, потому что ваш режим подоходного налога может существенно повлиять на чистую прибыль вашей компании.

Ниже я поделился некоторой информацией, чтобы дать вам общее представление о том, как вы готовитесь к беседе со своим налоговым консультантом.

Налоговая ставка LLC

Федеральный подоходный налог для LLC, облагаемой налогом в качестве индивидуального предпринимателя или партнерства

По умолчанию LLC считается неучтенной организацией для целей налогообложения, что означает «сквозное налогообложение». Само ООО не платит налоги и не подает собственные налоговые декларации, и в связи с этим не существует официальной налоговой ставки для ООО. Вместо этого доход от бизнеса переходит к владельцам компании, которые затем заявляют о прибыли в своих формах подоходного налога с физических лиц (через Приложение C).

Для 2018 налогового года ставки подоходного налога с физических лиц следующие (в соответствии с налоговым законодательством от 22 декабря 2017 года).

Федеральная ставка подоходного налога 2018 — Физические лица

В этом сценарии налогообложения участники LLC должны платить налоги на самозанятость (Medicare и Social Security) с зарегистрированного ими коммерческого дохода, связанного с активной торговлей. LLC, созданная для пассивной деятельности, такой как инвестиции в недвижимость, не будет облагаться налогами на самозанятость на эту прибыль (которые указаны в Приложении E).

Итак, допустим, Юлия — независимый консультант по персоналу, которая создала ООО для своего бизнеса. Если ООО получит прибыль в размере 50 000 долларов в этом году, Джулия будет платить налоги с этих 50 000 долларов по своей индивидуальной налоговой ставке и платить налоги на самозанятость (в настоящее время 15,3 процента за 2018 календарный год) с этого дохода.

ООО с несколькими участниками, которое предпочитает облагаться налогом как партнерство, сообщает о своем доходе от бизнеса в налоговой декларации партнерства 1065. Затем подоходный налог рассчитывается в соответствии с долей каждого участника в прибыли партнерства и затем выплачивается каждым участником по индивидуальной налоговой ставке этого лица.Каждый партнер также платит налоги на самозанятость со своей доли прибыли. Как и в случае с ООО с одним участником, налоги на самозанятость не применяются к ООО, которое создано только для пассивной предпринимательской деятельности.

Обратите внимание, что некоторые ООО могут обнаружить, что режим сквозного налогообложения является особенно выгодным из-за новых налоговых правил, которые позволяют некоторым предприятиям вычитать до 20 процентов от части или всего своего дохода от соответствующей деятельности. Итак, Джулия в приведенном выше примере может обнаружить, что ее налоговые обязательства меньше, чем я указал.Я бы посоветовал ей поговорить с налоговым консультантом, чтобы определить, имеет ли она право на вычет и какая часть вычета будет применяться к ней.

Федеральный подоходный налог для LLC, облагаемой налогом как корпорация C

LLC может выбрать, чтобы ее рассматривали как корпорацию для целей налогообложения, заполнив форму IRS 8832. В соответствии с режимом корпоративного налогообложения LLC должна подавать налоговую декларацию 1120 и платить налоги по адресу ставка корпоративного налога в 2018 году составляет 21 процент. Прибыль LLC не облагается налогом на самозанятость, но любая прибыль, распределяемая между владельцами в качестве дивидендов, облагается налогом по соответствующей ставке налога на прирост капитала / дивидендов.

2018 Долгосрочная ставка налога на прирост капитала и дивиденды

LLC, облагаемая налогом как корпорация, также должна платить налоги на заработную плату с заработной платы, выплачиваемой членам LLC, которые работают в бизнесе.

Рассмотрим этот пример, чтобы понять, как налоговые обязательства могут работать для LLC, облагаемой налогом как корпорация:

Джим владеет предприятием по ремонту автомобилей, которое заработало 90 000 долларов прибыли. Как корпорация C, его компания будет платить 18 900 долларов США в виде налога на прибыль (при условии, что ставка налога составляет 21 процент).Если Джим затем заберет домой какую-либо из этой прибыли в качестве дивидендов, он также будет должен платить налоги по применимой ставке дивидендов на выплату дивидендов.

Федеральный подоходный налог для LLC, облагаемой налогом как S-корпорация

LLC также имеет другой вариант: выбрать режим S-корпорации (путем подачи формы IRS 2553). Корпорация S подает налоговую декларацию (1120S), но, в отличие от корпорации C, компания не платит корпоративный подоходный налог с прибыли. Вместо этого каждый участник LLC облагается налогом на свои акции в прибыли компании по соответствующим ставкам налога для физических лиц.Такое распределение прибыли не облагается налогом на самозанятость. Члены LLC, которые работают в бизнесе, должны получать разумную заработную плату от LLC. LLC должна платить налоги на заработную плату с этой заработной платы, а участники LLC должны платить налоги на самозанятость со своего дохода от заработной платы.

Чтобы проиллюстрировать, как это работает, представьте, что три брата открывают бизнес по приготовлению барбекю, каждый из которых владеет одной третью компании. Они создают ООО и выбирают налогообложение как S-корпорация. После первого года работы LLC получает прибыль в размере 75 000 долларов.Вместо того, чтобы предприятие общественного питания платило подоходный налог с этой прибыли, каждый брат будет указывать свою долю прибыли (25 000 долларов США) в своей индивидуальной налоговой декларации и уплачивать подоходный налог по применимой индивидуальной налоговой ставке. Точно так же, если в первый год бизнеса имел место убыток, каждый брат указывал бы свою долю убытка в своей индивидуальной налоговой декларации.

Подоходный налог штата для ООО

На уровне штата порядок налогообложения ООО будет зависеть от того, как штат классифицирует ООО и других факторов.

Многие штаты классифицируют LLC таким же образом, как IRS для целей налогообложения — обычно с передачей прибыли компании в индивидуальные налоговые декларации участников. В качестве альтернативы, если LLC выбрала налоговый режим C corp или S corp в IRS, большинство штатов будет обрабатывать налоги LLC как таковые.

Ставки подоходного налога штата варьируются от штата к штату, и некоторые штаты взимают с LLC ежегодный сбор (часто называемый «налогом на франшизу» или «ежегодным регистрационным сбором») за привилегию работать там.Могут применяться и другие государственные пошлины.

Я рекомендую владельцам бизнеса узнать, чего ожидать в налоговом департаменте своего штата или в офисе государственного секретаря.

ООО предлагает больше, чем просто налоговую гибкость

Когда вы думаете, какую структуру выбрать для своего бизнеса, поймите, что налоговая гибкость — лишь один из способов, которым может показаться выгодным для создания ООО . Другие особенности, которые привлекают многих предпринимателей, — это гибкость управления бизнес-структурой и относительно простые нормативные требования.Чтобы полностью понять, какой тип хозяйственного общества принесет вам и вашей компании наиболее благоприятные налоговые, юридические и операционные результаты, поговорите с юристом и налоговым специалистом для получения информации и рекомендаций.

Кроме того, не забывайте, что после того, как вы будете готовы создать ООО или инкорпорировать свой бизнес, CorpNet здесь, чтобы помочь вам с регистрацией вашего бизнеса и подачей документов о соответствии. Свяжитесь с нами , чтобы узнать больше о том, как мы можем сэкономить ваше время и деньги!

Налоговые преимущества и недостатки ООО

Выяснение формы вашего бизнеса может показаться сложным, потому что нужно начинать очень много видов бизнеса.Одним из хороших вариантов является компания с ограниченной ответственностью (LLC), которая обладает некоторыми преимуществами контроля, связанными с индивидуальным предпринимательством или партнерством, а также некоторыми налоговыми льготами и преимуществами ответственности корпорации. Но есть и причины не создавать ООО.

Что такое ООО?

Компания с ограниченной ответственностью — это более новая юридическая форма бизнеса, чем старые формы корпораций или партнерств. LLC создается государством, в котором компания ведет бизнес, путем подачи устава и уплаты сбора.

Как ООО платит подоходный налог?

Поскольку ООО является довольно новым, IRS не имеет конкретной налоговой категории для этого типа бизнеса, поэтому они используют налоговые категории других типов бизнеса.

Единоличное ООО. Налоговый статус по умолчанию LLC с одним владельцем (называемым участником), который облагается налогом как неучтенное лицо. Это означает, что владелец LLC обычно подает Приложение C, чтобы сообщить о доходах от бизнеса, так же, как и индивидуальное предприятие. Чистый доход по Графику C включен в прочие доходы владельца в форме 1040/1040-SR.

Налоговый статус по умолчанию для ООО с более чем одним владельцем (участником) должен составлять , облагаемый налогом как партнерство. Для партнера / владельца LLC, состоящего из нескольких участников, налоговая декларация товарищества составляется по форме 1065, а часть налога индивидуального владельца рассчитывается в таблице K-1 и включается в индивидуальную налоговую декларацию владельца.

Налоговые преимущества ООО

Избегает двойного налогообложения

Одним из преимуществ LLC перед корпорациями является то, что владельцы LLC не подлежат двойному налогообложению.Корпорация платит корпоративные налоги, и владельцы корпорации являются акционерами, которые платят налоги с получаемых дивидендов. Корпорации подлежат двойному налогообложению, что означает, что бизнес облагается налогом на прибыль, а акционеры облагаются налогом на дивиденды.

Можно избежать налога на корпоративную франшизу

В некоторых штатах корпорации должны платить государственные корпоративные налоги на франшизу, но в некоторых штатах не требуется, чтобы LLC платили этот налог. Это сильно варьируется от штата к штату, поэтому обратитесь в налоговый департамент своего штата, чтобы узнать о его требованиях.

Налоговые вычеты для владельцев малого бизнеса

Новый вычет доступен для владельцев LLC и других владельцев малого бизнеса, который недоступен для корпоративных акционеров. Это называется вычетом из квалифицированного коммерческого дохода (QBI), и он позволяет владельцам LLC получить вычет 20% из чистой прибыли своего бизнеса в дополнение к обычным вычетам из коммерческих расходов.

LLC также могут облагаться налогом как корпорация или S-корпорация, выбрав IRS, чтобы получить максимальное налоговое преимущество.Компания по-прежнему работает как ООО, но платит налоги как корпорация или корпорация S.

Налоговые недостатки ООО

Налог на прибыль

Члены LLC должны платить налоги со своей распределительной доли прибыли компании, даже если они не получили распределения этой прибыли. Владельцы корпорации не платят налоги на прибыль, если она не распределяется, обычно в виде дивидендов.

Некоторые штаты освобождают корпорации от налога на имущество, но не освобождают другие юридические лица, включая ООО.

Причитающиеся налоги на самозанятость

Кроме того, владельцы ООО сильно страдают от налогов на самозанятость (социальное страхование / медицинская помощь). В то время как корпоративные владельцы, которые работают в качестве сотрудников, платят только половину суммы налога на самозанятость на свою заработную плату, а компания платит вторую половину, владелец LLC платит часть как работодателю, так и сотруднику.

Решение для вас и вашего бизнеса

Налоговая ситуация у каждой компании разная, и налоговая ситуация со временем меняется по мере роста компании и ее прибыльности.Цель этой статьи — предоставить вам общую информацию по этому вопросу, чтобы вы могли обсудить ее со своим налоговым консультантом. Обязательно проведите это обсуждение, чтобы вы могли быть хорошо информированы, прежде чем принимать какие-либо решения о структуре вашего бизнеса или изменении структуры вашего бизнеса.

Каким образом компания с ограниченной ответственностью (LLC) платит налоги?

Компания с ограниченной ответственностью (ООО) — это форма организации бизнеса, признанная всеми государствами. Создание ООО обеспечивает защиту с ограниченной ответственностью для владельцев (называемых «членами»), которые облагаются налогом по ставке личного налога.

То, как компания с ограниченной ответственностью платит подоходный налог, зависит от того, имеет ли LLC одного участника или несколько участников, а также от того, будет ли LLC рассматриваться как другая бизнес-форма для целей налогообложения.

Чтобы открыть ООО, вы должны зарегистрироваться в штате, в котором вы хотите вести бизнес, заполнив Устав организации (или аналогичное заявление) в штате.

Налоговая служба не признает ООО для целей налогообложения. Так как же ООО платит подоходный налог?

Как единоличное ООО платит подоходный налог

IRS рассматривает LLC с одним участником как юридическое лицо, не являющееся юридическим лицом.Другими словами, LLC не отделена от владельца для целей налогообложения прибыли. Быть юридическим лицом, не являющимся юридическим лицом, означает, что LLC облагается налогом так же, как и индивидуальное предприятие. То есть информация о доходах и расходах LLC, а также его чистая прибыль рассчитывается путем подготовки Приложения C. Чистый доход из Приложения C переносится в личную налоговую декларацию владельца (Форма 1040 или 1040-SR).

Как компания с несколькими участниками уплачивает подоходный налог

LLC, имеющая более одного участника, обычно платит подоходный налог как партнерство.Само партнерство не платит налоги напрямую в IRS; отдельные партнеры платят налог в зависимости от их доли собственности в партнерстве.

Отчетность о своем доходе в качестве члена LLC состоит из нескольких этапов:

Шаг 1. Партнерство отправляет информационный отчет в IRS по форме 1065.

Шаг 2: Вы получаете График K-1, подготовленный для каждого партнера, с указанием вашей доли прибыли или убытков партнерства.

Шаг 3: Вы должны перевести информацию из Таблицы K-1 в Таблицу E — Дополнительный доход.Таблица K-1, которую вы получаете от своего LLC, разбивает ваш доход на различные типы, и каждый тип дохода указывается в определенном месте в таблице E.

Шаг 4: Включите доход из Таблицы E в нужное место в форме 1040 или 1040-SR.

IRS рассматривает доход от сдачи в аренду недвижимости, включая доход типа Airbnb, как пассивный доход. Убытки от обычной коммерческой деятельности не ограничены, но потери от пассивного дохода ограничены, если вы не участвуете в бизнесе, поэтому вы должны указать этот доход отдельно.

Подоходный налог для LLC, классифицированных как корпорации или S-корпорации

Некоторые LLC предпочитают облагаться налогом как корпорация или корпорация S. Обычно предприятия обычно делают этот выбор (называемый «выборами»), потому что он приводит к снижению налогов для лиц с высоким доходом. Выборы подаются через форму 8832 IRS — Entity Classification Election.

Выбор такого налога не меняет способ работы вашего ООО; это просто меняет способ уплаты налогов. Ваше ООО продолжает действовать как ООО в соответствии с операционным соглашением компании.

ООО и доход от аренды недвижимости

Если весь или часть вашего дохода как участника LLC, LLC должны использовать Приложение E для отчета о дополнительном доходе для Формы 1040 вместо Приложения C. Дополнительный доход — это доход от сдачи в аренду недвижимости или роялти, принадлежащих LLC, включая деятельность типа Airbnb.

ООО «Собственники и налог на самозанятость»

Владельцы ООО обычно получают доход от хозяйственной деятельности. Этот доход считается доходом от самозанятости и облагается налогом на самозанятость (Социальное обеспечение и Медикэр).Вы должны заполнить График SE, чтобы рассчитать, сколько вы должны, исходя из чистого дохода вашего бизнеса. Итоговая сумма добавляется к вашему другому доходу в вашей личной налоговой декларации.

Доходы по Таблице E от доходов от сдачи в аренду недвижимости (Вставка 2 Приложения E), как правило, не облагаются налогом на самозанятость. Это считается пассивной деятельностью (не активной, как бизнес), и доход члена LLC от этой пассивной деятельности может подпадать под действие правил ограничения пассивных убытков.

Как ООО платит государственный подоходный налог

В каждом штате есть свой способ классификации LLC для целей налогообложения доходов штата.После того, как вы выясните свой налоговый статус LLC, вы можете обратиться в налоговый департамент своего штата, чтобы узнать, как ваш штат может облагаться налогом.

Вам нужно будет учитывать два фактора:

- На чем основан топор ? Большинство штатов используют обязательство по федеральному подоходному налогу в качестве основы, но штаты изменяют эту основу для своего налога штата.

- Как налоговая классификация LLC (индивидуальный предприниматель, товарищество, S-корпорация или корпорация) влияет на подоходный налог штата?

В некоторых штатах подоходный налог называется налогом на франшизу.Другие штаты могут взимать с LLC налог с валовой выручки, а не подоходный налог.

Эта статья представляет собой общий обзор, а не налоговую или юридическую консультацию. Налоги на ООО сложны, и каждая бизнес-ситуация отличается. Если вы думаете о создании ООО или хотите изменить его налоговый статус, сначала поговорите со своим налоговым специалистом.

Обзор налоговых последствий для ООО и корпораций

При сравнении компании с ограниченной ответственностью (LLC) и корпорации есть существенные различия в способах взимания государственных пошлин с каждого типа, ведения деятельности в соответствии с законодательством штата и налогообложения федеральным правительством и правительством штата. Все эти факторы необходимо учитывать при выборе организационной структуры. форма для вашего бизнеса.

При принятии окончательного решения о форме организации вы должны учитывать следующие конкретные налоговые вопросы:

- обязательство по подоходному налогу — как федеральное, так и штатное;

- налогов на самозанятость;

- пенсионных планов; и

- дополнительных льгот.

Налогообложение не связано с ограниченной ответственностью

Многие владельцы малого бизнеса неправильно понимают взаимосвязь между налогообложением и ограниченной ответственностью. Многие владельцы ошибочно полагают, что, поскольку их LLC рассматривается как единоличное предприятие или полное товарищество для целей налогообложения, каким-то образом это означает, что ответственность в LLC отражает ответственность в этих других формах бизнеса.Такое же недоразумение возникает, когда корпорация выбирает налоговый статус согласно подразделу S.

Однако эти две концепции совершенно не связаны. Налогообложение не имеет ничего общего с ответственностью. Все владельцы ООО и корпорации несут ограниченную ответственность. Каким образом облагается налогом ООО или корпорация, не имеет отношения к вопросу об ответственности.

Избегание двойного налогообложения редко является проблемой

Корпорация является отдельным налогоплательщиком. Он рассчитывает свой налогооблагаемый доход до вычета или выплаты дивидендов акционерам.Таким образом, дивиденды облагаются налогом на корпоративном уровне. Кроме того, когда корпорация выплачивает дивиденды (распределение между владельцами доходов текущего года или накопленной прибыли), дивиденды облагаются налогом владельцу по получении. Таким образом, фактически дивиденды облагались налогом дважды.

Пример

RJS Corporation имеет налогооблагаемую прибыль в размере 800 000 долларов США и выплатит дивиденды в размере 100 000 долларов США из этой прибыли. Если ставка налога корпорации составляет 40 процентов, она будет платить 320 000 долларов в виде налогов (800 000 долларов x 40 процентов).

Если бы корпорация могла вычесть дивиденды, она бы заплатила только 280 000 долларов в виде налогов (700 000 долларов x 40 процентов). Его налогооблагаемый доход был бы снижен на 100 000 долларов, а налоги — на 40 000 долларов (100 000 долларов на 40 процентов).

Кроме того, акционер должен будет заплатить налог на 100 000 долларов, полученных в качестве дивидендов. Если ставка налога физического лица составляет 35 процентов, то индивидуальный налог на доход в виде дивидендов будет составлять 35 000 долларов, а полное налоговое бремя выплаты дивидендов составит 75 000 долларов.

Многие комментаторы предполагают, что ООО имеет налоговую льготу по сравнению с корпорацией, поскольку «двойное налогообложение» дивидендов может применяться только в отношении корпорации. ООО не является отдельным налогоплательщиком и не выплачивает дивиденды. Таким образом, концепция двойного налогообложения не применяется к LLC (если, конечно, LLC не будет рассматриваться как корпорация для целей федерального подоходного налога, что было бы редкостью).

Однако на практике отсутствие «двойного налогообложения» дивидендов в ООО, вероятно, дает владельцу малого бизнеса лишь минимальные преимущества.В небольшой корпорации владельцы могут избежать выплаты дивидендов и вместо этого могут снимать наличные с бизнеса с вычетом из налогооблагаемой базы, например, в виде выплаты заработной платы, аренды, ссуды и т. Д. Очень высокие зарплаты владельцев малого бизнеса поддерживаются в качестве вычитаемых расходов. Большинство малых корпораций фактически не выплачивают дивиденды, но распределяют весь располагаемый доход между владельцами таким образом, не облагаемым налогом.

Что еще более важно, большинство малых корпораций выбирают статус подраздела S, что означает, что сама корпорация не будет платить подоходный налог, и двойное налогообложение дивидендов не применяется.Таким образом, для малых корпораций двойной налог на дивиденды редко является проблемой. В этом отношении единственная реальная выгода в ООО заключается в том, что вам не нужно беспокоиться об избежании двойного налогообложения в первую очередь.

Выборы налогов изменяют порядок налогообложения предприятия

Для целей налогообложения ООО облагается налогом как единоличное предприятие, когда есть один собственник. При наличии двух или более собственников оно облагается налогом как полное товарищество. Ни индивидуальное предприятие, ни полное товарищество не являются налогоплательщиками.Их называют «сквозными объектами» или каналами. Владельцы указывают свою долю прибыли или убытков (независимо от того, распределяется она на самом деле или нет) в своих налоговых декларациях.

Отчетность ООО «О доходах, убытках и расходах»

Большинство владельцев LLC с одним владельцем должны заполнить форму 1040 Приложение C. Business Income and Expenses . Если бизнес занимается сельским хозяйством, необходимо заполнить форму 1040, Приложение F, «Доход фермы ». Если бизнес имеет дело с недвижимостью или арендуемой недвижимостью, то необходимо заполнить форму 1040, Приложение E, Supplemental Income .Суммы из этих форм затем переводятся в соответствующее место в форме 1040 собственника.

Члены ООО с несколькими владельцами получают Приложение К-1 от ООО. Члены должны взять информацию, которая была им предоставлена в Приложении K-1, и передать ее в Часть II Приложения E и другие формы, как указано в Приложении K-1. Эти формы затем отправляются вместе с формой 1040.

LLC с несколькими участниками также должна подать декларацию о партнерстве, форму 1065, которая показывает, как деньги поступали и распределялись между участниками, но не взимаются налоги на уровне организации.«Заработная плата» для владельца ООО — это на самом деле просто способ разделения прибыли или ухода владельца в ООО с одним владельцем.

Члены могут выбирать из дефолтной классификации LLC

По умолчанию LLC рассматривается как индивидуальное предприятие, когда есть один владелец, и полное товарищество, когда есть два или более владельцев, если только не принято решение рассматривать LLC как корпорацию для целей налогообложения. Это означает, что вам вообще не нужно предпринимать никаких действий, если вас устраивает классификация по умолчанию.

Однако любое ООО может выбрать налог как корпорация. Вы можете заполнить Форму 8832, Выборы по классификации юридических лиц , чтобы выбрать, чтобы вас считали корпорацией для целей налогообложения (и только для целей налогообложения.

Большинство штатов соблюдают федеральные правила налогообложения для ООО.

Почти все штаты следуют примеру IRS в отношении LLC при оценке государственных подоходных налогов. Таким образом, LLC автоматически будет считаться каналом для целей государственного налогообложения в этих штатах, и государственный корпоративный налог не взимается.Однако, если выбор классификации организаций будет сделан, он будет соблюден в большинстве штатов. (Калифорния является заметным исключением из этого правила — она не будет соблюдать федеральную классификацию и взимать налоги с LLC на уровне юридических лиц!)

Корпорации являются отдельными налогоплательщиками по умолчанию

В отличие от классификации LLC по умолчанию как сквозной организации, по умолчанию корпорация считается отдельной организацией, платящей налоги. Следовательно, корпорация должна подавать отдельную налоговую декларацию, форму 1120, и платить собственные налоги.Заработная плата сотрудников корпорации, включая собственника / сотрудников, указывается в их собственных налоговых декларациях, как и любые корпоративные дивиденды и выплаты.

Корпорации могут выбрать сквозное налогообложение

По умолчанию корпорация является отдельным налогоплательщиком. Однако корпорация может принять решение об отмене этой схемы налогообложения и облагаться налогом как сквозное юридическое лицо, а не как отдельный налогоплательщик. Этот выбор, обычно называемый «выборы в подразделе S», осуществляется путем подачи формы 2553 в IRS. После того, как выборы состоятся, корпорация S все равно должна подать налоговую декларацию (форма 1120S), но налоги на нее не взимаются. сама корпорация.Прибыль, убытки и другие налоговые статьи будут передаваться владельцам и отражаться в их собственных Таблицах E и Формах 1040.

Помните об ограничениях корпорации S

Не каждая корпорация может выбрать налог как корпорация S. Корпорация должна иметь 100 или меньше акционеров, чтобы иметь право быть корпорацией S. Однако все члены одной семьи считаются одним акционером, что снижает влияние ограничения в 100 акционеров для семейного бизнеса.

Кроме того, в корпорации может быть только одного класса акций . Хотя это кажется ограничивающим, тот факт, что у вас может быть голосующих и неголосующих акций , устраняет многие проблемы для семейного бизнеса. Хотя вы не можете получать дивиденды по одному типу акций, а по другому — нет, вы можете передать акции без права голоса членам семьи.

Кроме того, акции любого траста должны соответствовать определенным условиям, хотя эти условия редко ограничивают возможности малого или среднего бизнеса.

Влияние выбора времени на выборы в S-корпорацию

Если вы сразу же не выберете статус корпорации S, вам (или, что более вероятно, вашему бухгалтеру!) Придется иметь дело со встроенной прибылью, полученной в то время, когда корпорация была обычной корпорацией (корпорация C). бизнес как корпорация и решили сделать выбор в пользу корпорации S, вам следует поработать с бухгалтером, чтобы убедиться, что все потенциальные налоговые проблемы решены. Еще одно серьезное налоговое воздействие может произойти, если вы решите изменить форму ведения бизнеса.Преобразование из корпорации S в любую другую организацию — это ликвидация, которая может вызвать признание накопленного повышения стоимости корпорации и вызвать возврат ускоренной амортизации. Практически всех этих негативных последствий можно избежать с помощью профессионального налогового планирования.

Государственное налогообложение S-корпораций может варьироваться

Если вы создаете корпорацию, а затем подаете заявление о налогообложении в качестве S-корпорации для федеральных целей, не следует автоматически предполагать, что ваш штат признает федеральные выборы.

Большинство штатов будут следить за выборами при оценке налогов штата, но некоторые этого не делают. Даже если они разрешат «корпорацию S», они могут потребовать проведения отдельных выборов штата, прежде чем они признают федеральные выборы.

Кроме того, некоторые штаты налагают специальный налог на доход от каждого бизнеса, независимо от его формы. Всегда уточняйте у государственных налоговых органов того штата, в котором будет создано предприятие, и штата, в котором оно будет вести бизнес, прежде чем выбирать бизнес-форму и состояние образования.

Наконечник

Если предполагается использовать корпорацию, создание ее в качестве установленной законом закрытой корпорации в Неваде полностью устраняет проблему государственного налогообложения, поскольку в Неваде нет подоходного налога с корпораций. В Делавэре существует корпоративный подоходный налог, но он не применяет его к корпорациям подраздела S, которые созданы там, но не ведут там коммерческую деятельность.

Корпорации могут иметь дополнительные специализированные налоги

Помимо уплаты обычного подоходного налога в качестве отдельного налогоплательщика, корпорация также может облагаться специальными налогами, призванными минимизировать уклонение от уплаты налогов, которые не взимаются с LLC или S-корпорации.В результате всех этих налогов можно избежать, выбрав подраздел S, поскольку корпорации S не подлежат налогообложению. И с LLC вам не нужно беспокоиться о том, чтобы иметь дело с этим налогом или избегать его.

Хранение слишком большого количества денег приводит к налогу на накопленную прибыль

Налог на накопленную прибыль — это штраф, налагаемый на корпорацию, который создается или используется для того, чтобы помочь акционеру избежать уплаты налога на прибыль, позволяя накапливать свои доходы и прибыль, а не распределять их.Все внутренние корпорации, кроме личных холдинговых компаний и освобожденных от налогов корпораций, потенциально подлежат обложению налогом на накопленную прибыль.

В течение 2013 года налог на накопленную прибыль составляет 15 процентов от прибыли, которую корпорация накапливает на сумму более 250 000 долларов. (Лимит составляет 150 000 долларов для определенных «корпораций по предоставлению персональных услуг», которые являются корпорациями в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства или консалтинга, где владельцы предоставляют услуги).Этот налог не распространяется на LLC или S-корпорации.

Однако, даже в случае с обычной корпорацией C, этого налога обычно легко избежать, используя комбинацию этих стратегий:

- Уменьшите прибыль. Прибыль может быть уменьшена до нуля за счет изъятия прибыли вычитаемыми способами, такими как повышение заработной платы для владельцев или путем инвестирования в бизнес.

- Установить, что накопление было «разумным». Корпорация может накапливать прибыль сверх этих лимитов при условии, что она может доказать, что у нее есть деловая потребность в этом, например, оплата ожидаемых будущих операционных расходов, запланированное расширение бизнеса и т. Д.

Специальная налоговая ставка применяется к корпорациям профессиональных услуг

Корпорация по оказанию профессиональных услуг — это обозначение, созданное в соответствии с законом. Эту бизнес-форму могут выбрать профессионалы в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства или консалтинга (если владельцы предоставляют услуги). Корпорация профессиональных услуг должна платить фиксированный налог в размере 35 процентов со своей прибыли, а не использовать прогрессивную структуру ставок, которая обычно применяется к корпорациям.Результатом будут более высокие налоги.

В личных холдинговых корпорациях действуют строгие правила нераспределенной прибыли

Правила личной холдинговой компании предусматривают наказание закрытых корпораций за прибыль, которая остается нераспределенной среди акционеров. Эти правила предназначены для предотвращения того, чтобы корпорации действовали как зарегистрированные карманы акционеров, собирая инвестиционный доход или заработную плату от имени акционеров, чтобы избежать налогообложения по другим применимым индивидуальным подоходным налогам.

Персональная холдинговая компания — это, как правило, корпорация, отвечающая следующим критериям:

- Корпорация является «обычной» корпорацией — налог не распространяется на корпорации категории S.

- Пять или меньше физических лиц владеют более чем 50 процентами стоимости выпущенных в обращение акций корпорации в любое время в течение последней половины налогового года.

- 60 или более процентов скорректированного обычного дохода корпорации составляет личного дохода холдинговой компании. .

Доход личной холдинговой компании состоит из дивидендов, процентов и определенных роялти. Налог на личную холдинговую компанию взимается не со всего личного дохода холдинговой компании, а с нераспределенного дохода личной холдинговой компании.Таким образом, если весь дивидендный доход корпорации будет распределяться между акционерами, не возникнет риска возникновения налоговых обязательств физических лиц. И помните, что налог никогда не применяется к корпорации S, потому что прибыль всегда передается акционерам.

Налог чрезвычайно сложен из-за множества исключений. На практике налог обычно не применяется к владельцам малого бизнеса. Хотя типичный малый бизнес может принадлежать пяти или меньшему количеству лиц, в большинстве случаев его доход не будет пассивным или будет подпадать под некоторые исключения.

Однако в соглашении, в котором используются холдинговая компания и операционная компания, налог вполне может применяться к холдинговой компании, если не подана консолидированная налоговая декларация. Этот консолидированный возврат открывает ряд сложностей и сложностей.

Учитывайте налог на самозанятость при выборе типа предприятия

Налоги на самозанятость — это один из аспектов, который следует учитывать при сравнении LLC с корпорацией. Часто налоговые последствия уплаты налогов на социальное обеспечение и медицинскую помощь не являются существенной разницей между двумя вариантами организации.

ООО не является налогоплательщиком и, соответственно, не платит социальное страхование или любые другие налоги на трудоустройство с заработной платы владельца. Владелец ООО действительно работает не по найму, а зарплата — это всего лишь уход собственника из бизнеса. Однако владелец LLC должен уплатить налог на самозанятость в своей налоговой декларации (Форма 1040). Этот налог на самозанятость на самом деле является налогом на социальное обеспечение и налогом на бесплатную медицинскую помощь, которые обычно уплачиваются работодатель и работник.