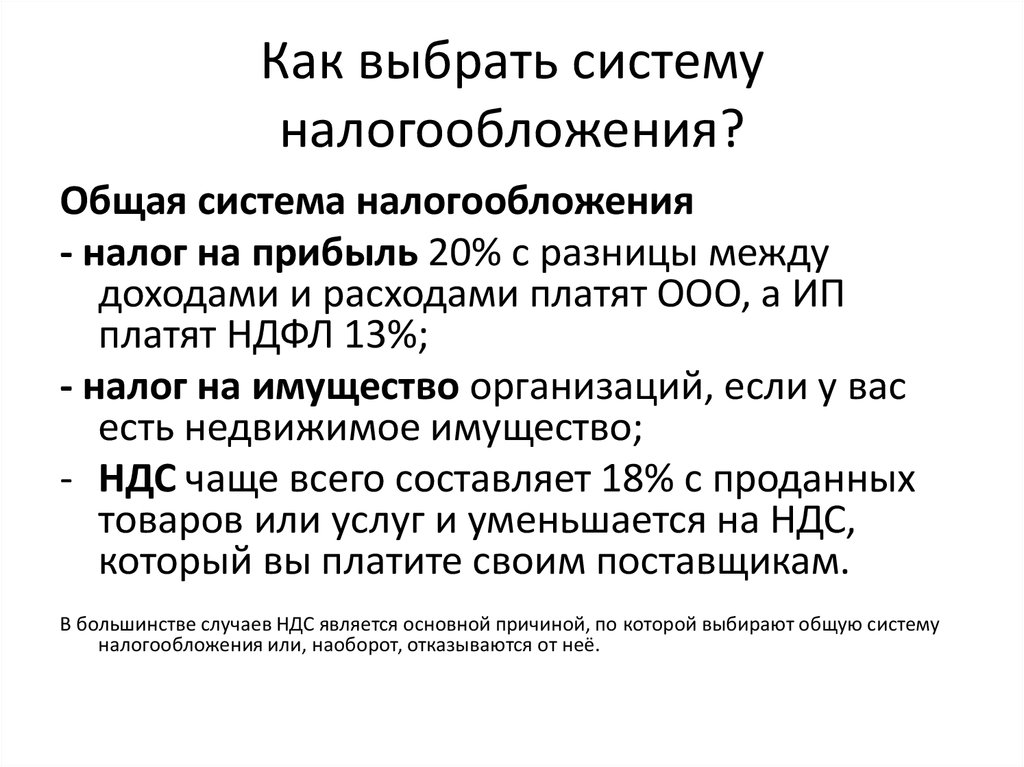

Общая система налогообложения с ндс: что это такое простыми словами, налоги

Общая система налогообложения. Какие платить налоги?

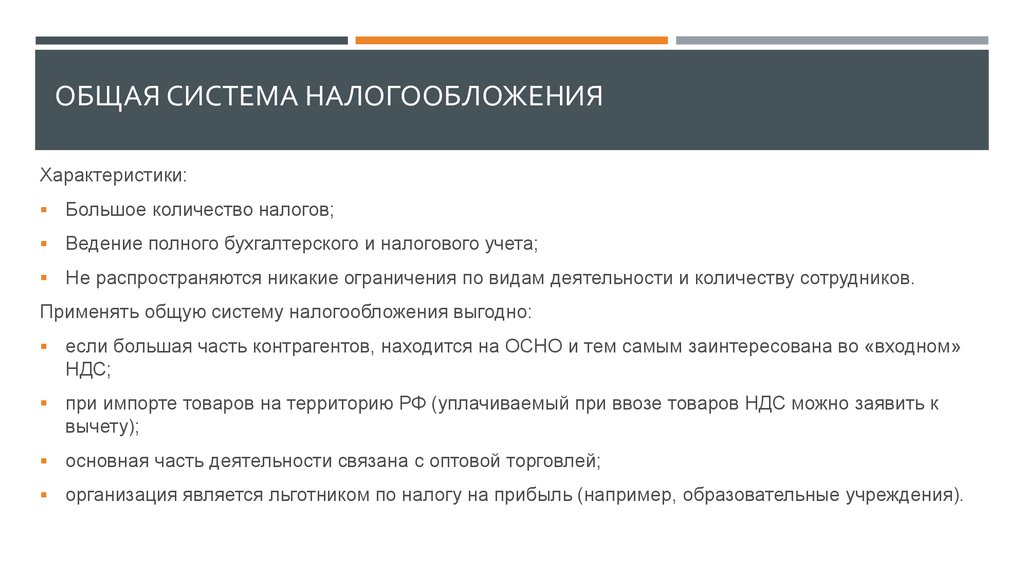

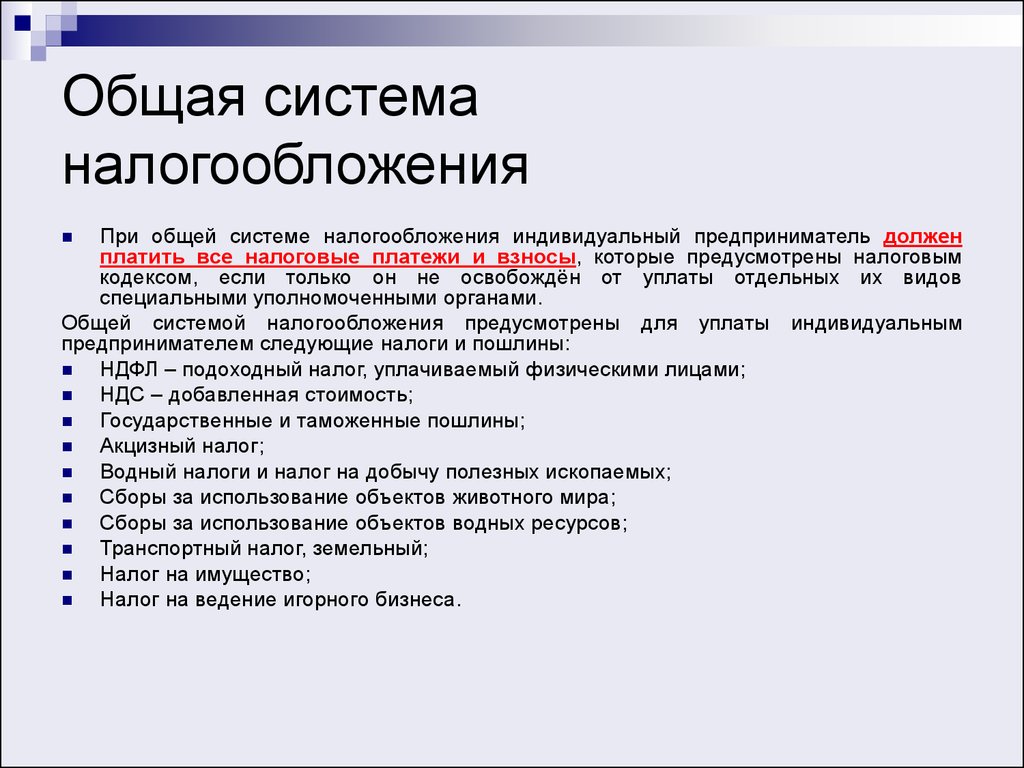

Предпринимателям и юридическим лицам, которые хотят избрать для своей деятельности общую систему налогообложения (ОСНО), будет полезно ознакомиться с перечнем налогов, которые придется платить государственным органам.

Преимущества ОСНО

Все, кто выбирают для своей деятельности общую систему налогообложения, получают некоторые преимущества в работе.

- Нет ограничений по виду деятельности, можно выбирать любой вид деятельности, который не запрещен действующим законодательством.

- Нет ограничений по сумме дохода.

- Нет ограничений по количеству наемных сотрудников.

Налогов мало не бывает

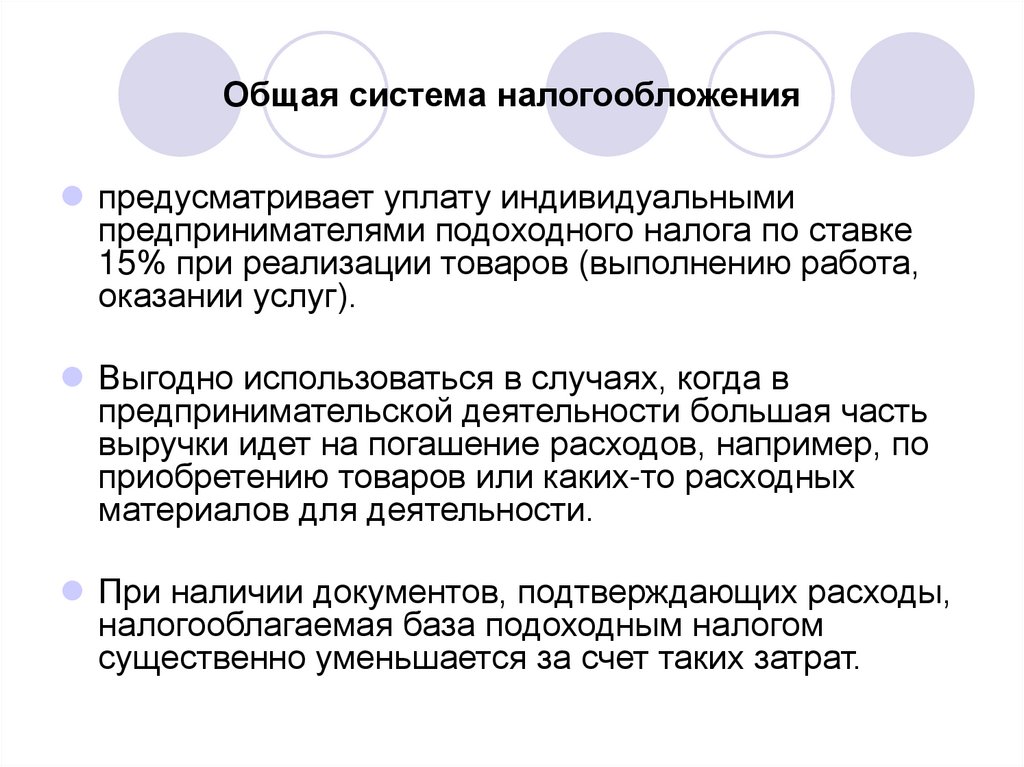

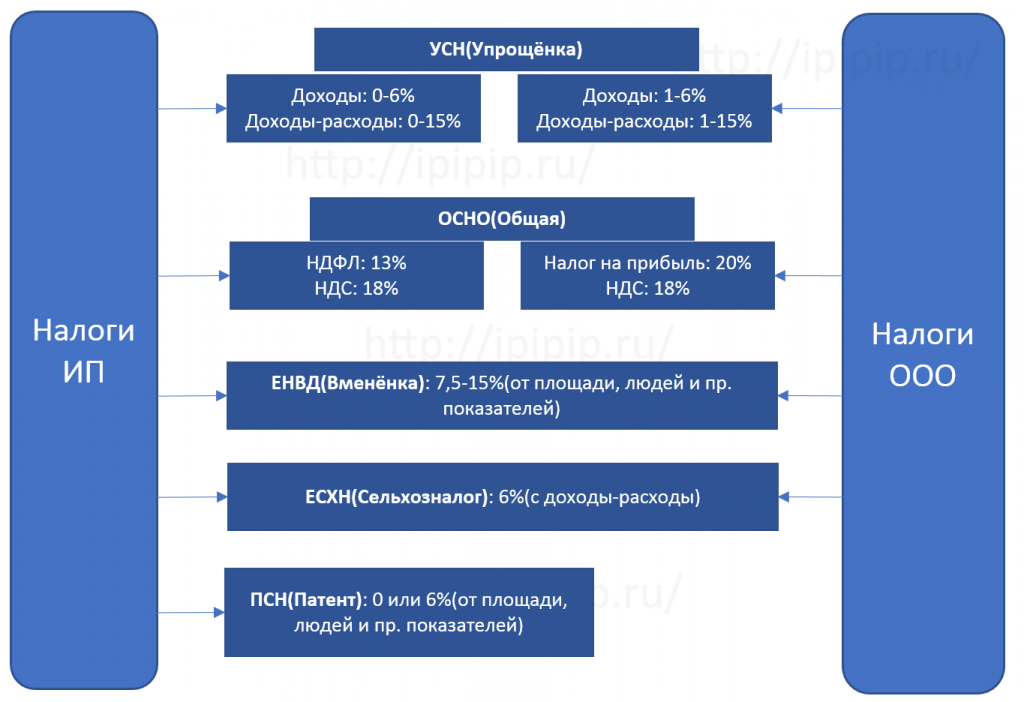

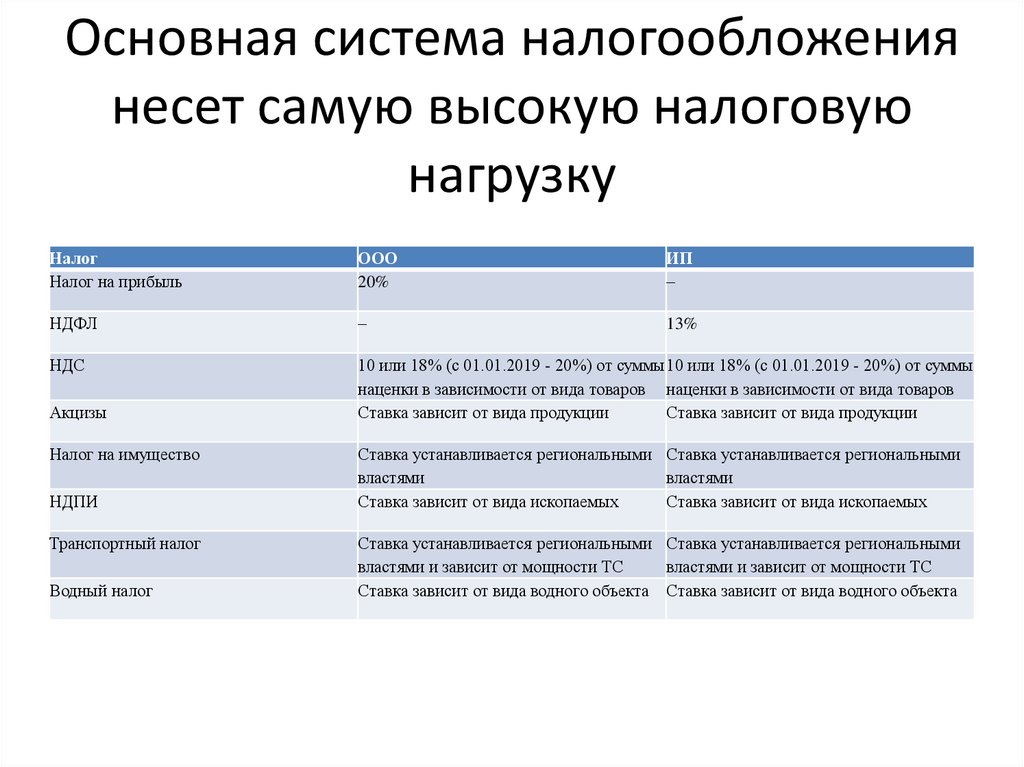

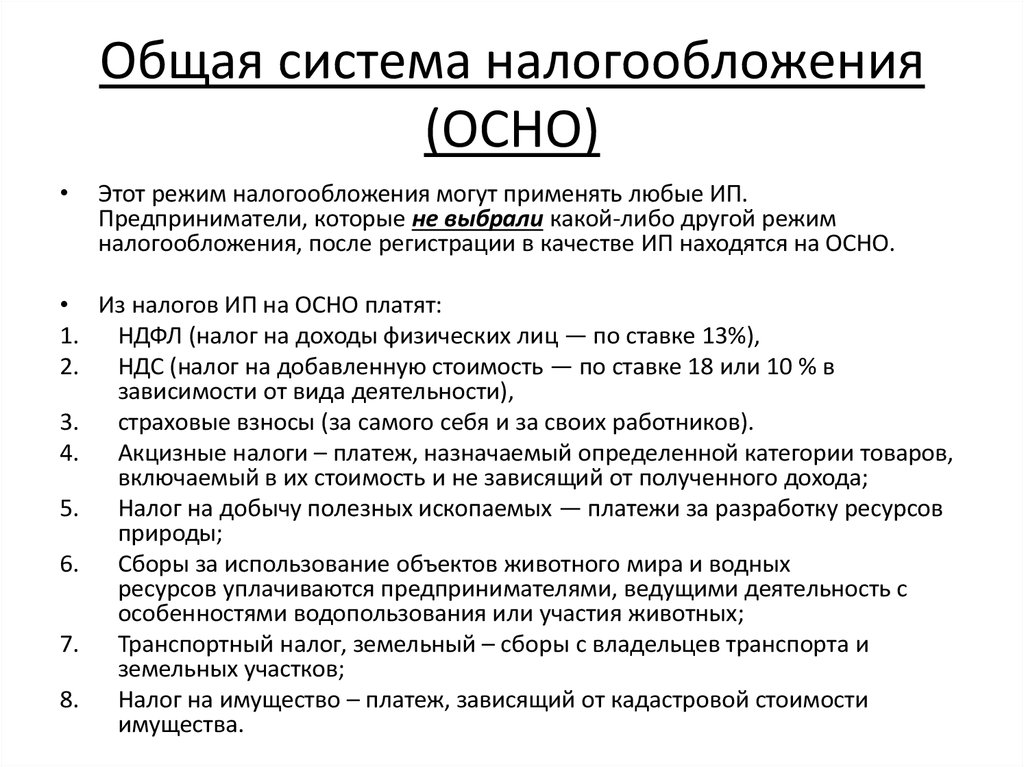

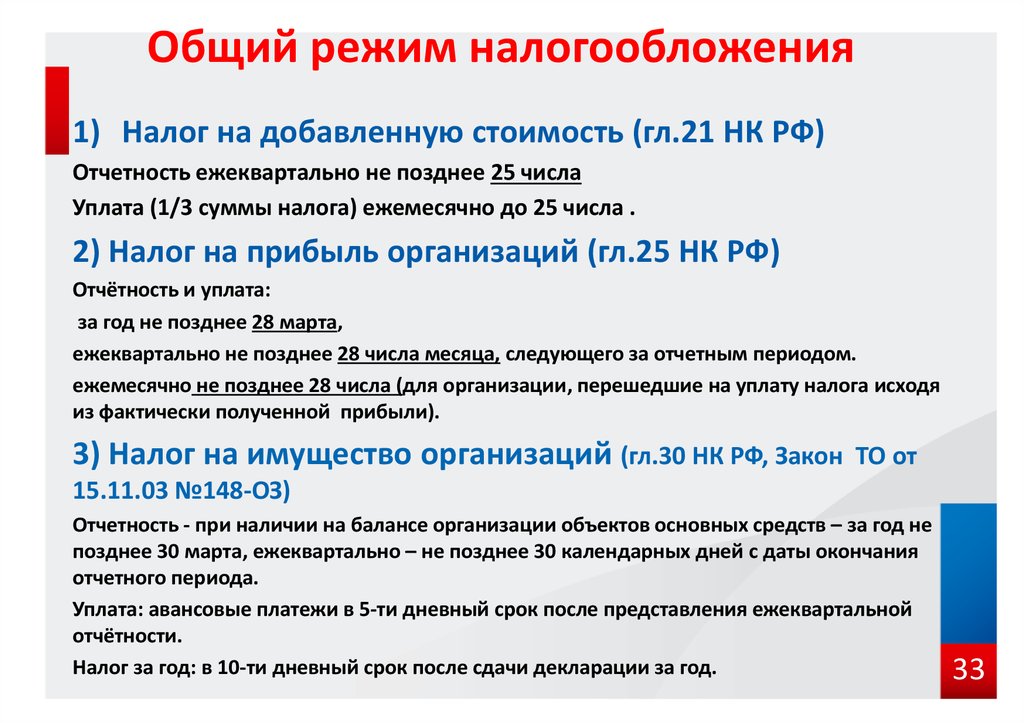

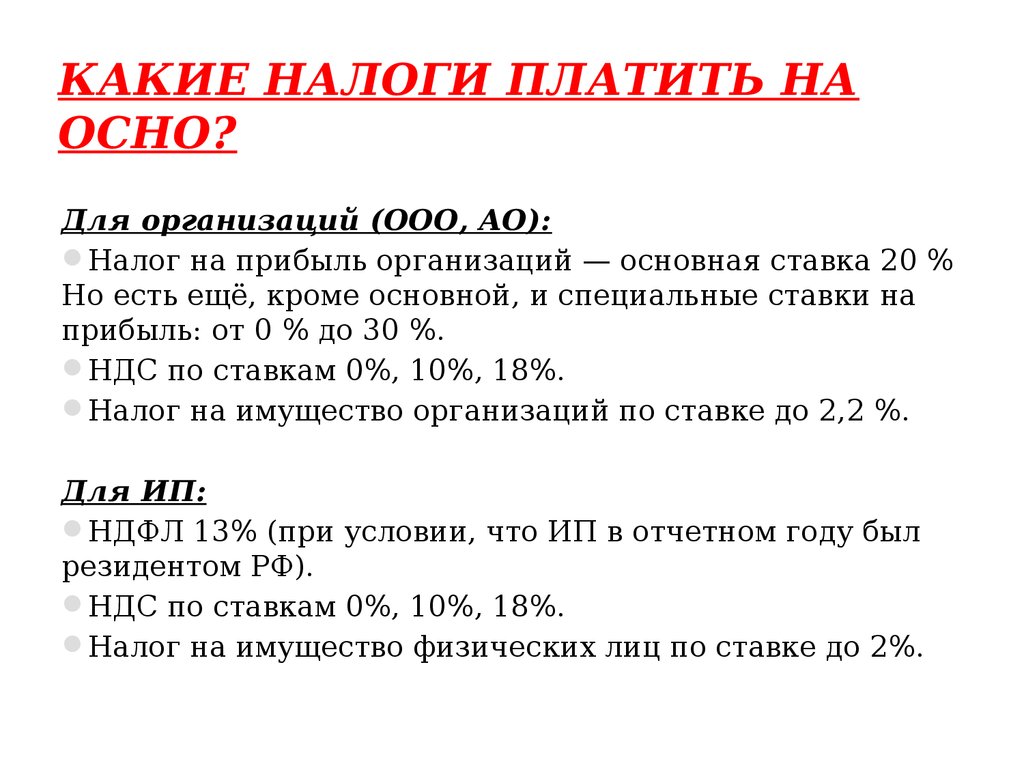

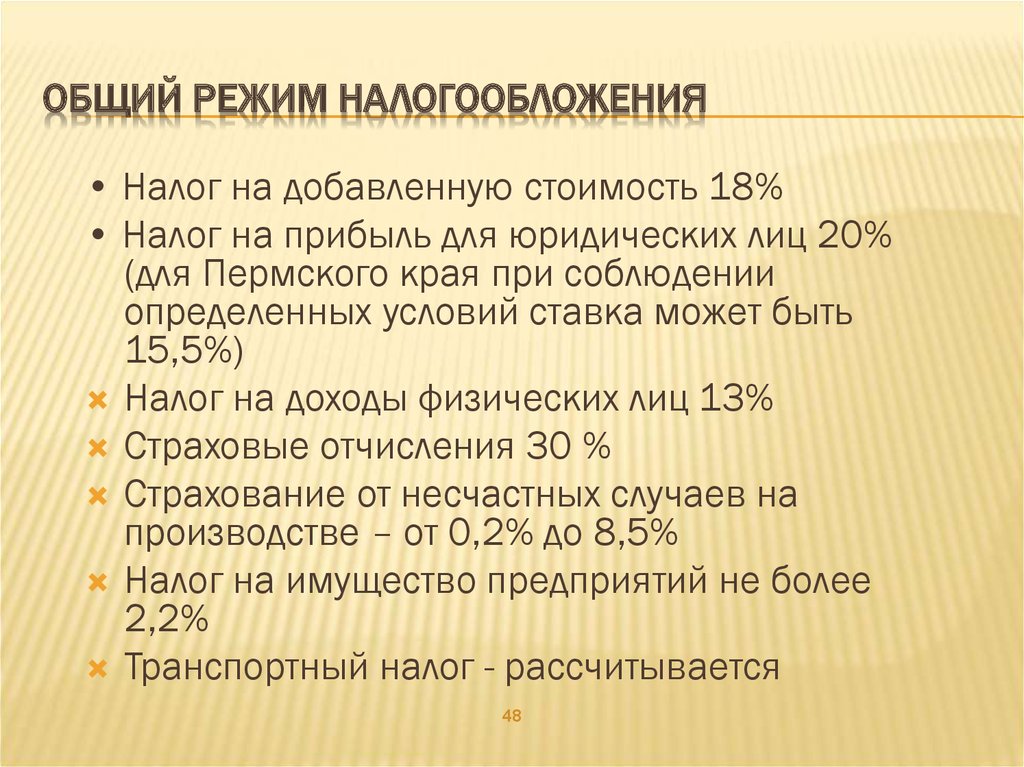

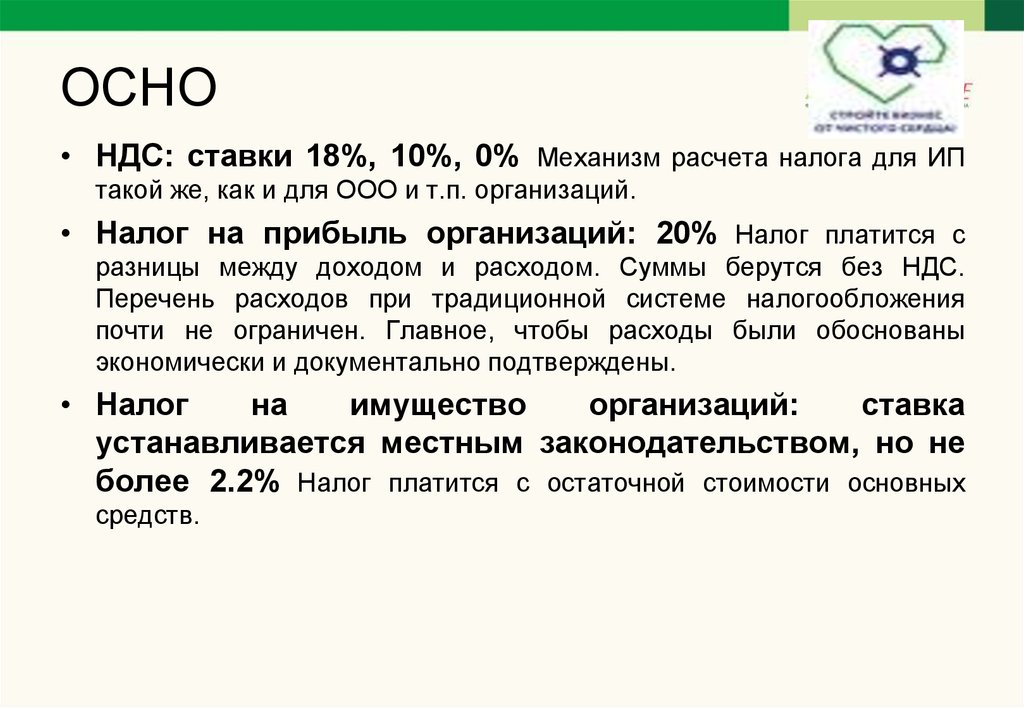

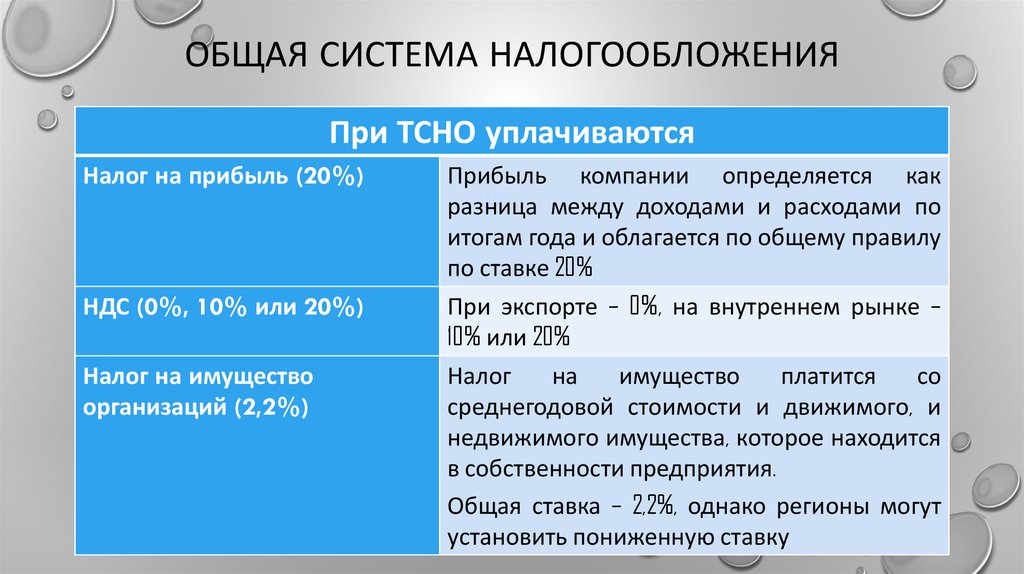

Однако юридические лица и ФЛП, избравшие для себя общую систему налогообложения, платят более 15 разных налогов и сборов. Предлагаем более подробно остановиться на самых основных из них. Налог на прибыльЭтим налогом облагается прибыль предприятия. Это основной налог для «пользователей» ОСНО. Рассчитывается он путем вычитания расходов из суммы доходов. Ставка – регрессирующая. В период 1.01.2012-31.12.2012 она составляла 21%, с 1.01.2013-31.12.2013 будет составлять 19%, а, начиная с 1.01.2014 года, снизится до 16%.НДС: налог на добавленную стоимостьЭто налог, заложенный в стоимость любого товара или услуги. НДС оплачивают покупатели, но перечисляет в бюджет и отчитывается по нему именно продавец. Чтобы рассчитать сумму НДС, которая подлежит перечислению, необходимо от суммы налогового обязательства отнять сумму налогового кредита. Как и в случае с налогом на прибыль, НДС будет снижаться к 2014 году. До 31 декабря 2013 года уплачивается НДС в размере 20%; а с 1 января 2014 года он составит 17%.

Стоит также коснуться регистрации плательщиком НДС. Она предусмотрена как добровольная, так и обязательная. С добровольной регистрацией все понятно: плательщик проходит эту процедуру по собственной инициативе.

Налог на прибыльЭтим налогом облагается прибыль предприятия. Это основной налог для «пользователей» ОСНО. Рассчитывается он путем вычитания расходов из суммы доходов. Ставка – регрессирующая. В период 1.01.2012-31.12.2012 она составляла 21%, с 1.01.2013-31.12.2013 будет составлять 19%, а, начиная с 1.01.2014 года, снизится до 16%.НДС: налог на добавленную стоимостьЭто налог, заложенный в стоимость любого товара или услуги. НДС оплачивают покупатели, но перечисляет в бюджет и отчитывается по нему именно продавец. Чтобы рассчитать сумму НДС, которая подлежит перечислению, необходимо от суммы налогового обязательства отнять сумму налогового кредита. Как и в случае с налогом на прибыль, НДС будет снижаться к 2014 году. До 31 декабря 2013 года уплачивается НДС в размере 20%; а с 1 января 2014 года он составит 17%.

Стоит также коснуться регистрации плательщиком НДС. Она предусмотрена как добровольная, так и обязательная. С добровольной регистрацией все понятно: плательщик проходит эту процедуру по собственной инициативе.

- ФЛП на общей системе. Оплачивают ЕСВ за себя и за наемных работников. За себя ставка ЕСВ составляет 34,7% от суммы чистого дохода от деятельности и ограничивается 17 прожиточными минимумами. При этом сумма взноса не должна быть меньше минимального страхового взноса за один месяц, в котором доход был получен. Сумма минимального страхового взноса составляет 34,7% от минимальной заработной платы. Также при начислении зарплаты наемным работникам ФЛП оплачивает ЕСВ в размере 36,76%-49,7% от фонда оплаты труда. Ставка определяется в зависимости от класса профессионального риска, который зависит от вида деятельности предпринимателя (коды из статистики).

- Юридические лица. Предприятие оплачивает ЕСВ в размере 36,76%-49,7% от фонда оплаты труда при начислении зарплаты. Ставка определяется в зависимости от класса профессионального риска, который зависит от вида деятельности предприятия (коды из статистики).

- 15%, если сумма начисленного дохода за месяц не выше 10-кратного размера минимальной заработной платы;

- 17%, если сумма начисленного дохода за месяц выше 10-кратного размера минимальной заработной платы.

Кроме всех вышеперечисленных налогов предприниматели и юрлица, находящиеся на ОСНО, могут также быть плательщиками акцизного и экологического налогов, сбора за специальное использование воды, сбора за первую регистрацию транспортного средства, платы за землю и пользование недрами и др. И, понятно, что предпринимателю разобраться в этой сложной системе достаточно не просто, а отчитываться и платить налоги нужно ежемесячно. Поэтому хорошей помощью могут быть профессиональные консультации по налогообложению и бухгалтерскому учету или ведение учета вашего предприятия аутсорсинговой фирмой.

Об основных отличиях между ФЛП и юридическими лицами на общей системе налогообложения читайте в материале «Что нужно знать, чтобы выбрать систему налогообложения?».

И, понятно, что предпринимателю разобраться в этой сложной системе достаточно не просто, а отчитываться и платить налоги нужно ежемесячно. Поэтому хорошей помощью могут быть профессиональные консультации по налогообложению и бухгалтерскому учету или ведение учета вашего предприятия аутсорсинговой фирмой.

Об основных отличиях между ФЛП и юридическими лицами на общей системе налогообложения читайте в материале «Что нужно знать, чтобы выбрать систему налогообложения?».

Организация использует разные системы налогообложения. Как применять налоговые вычеты по НДС (Логинов О.В.)

Организация использует разные системы налогообложения. Как применять налоговые вычеты по НДС (Логинов О.В.)

Дата:

01.08.2013

Организация использует разные системы налогообложения. Как применять налоговые вычеты по НДС

О.В. Логинов, судья ФАСПО

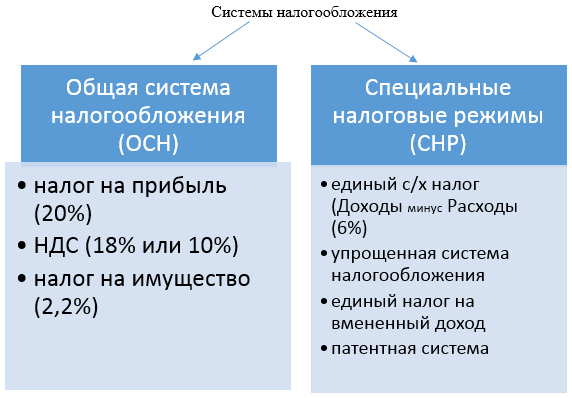

Возможны ситуации, когда юридические лица и предприниматели осуществляют несколько видов деятельности, которые облагаются разными системами налогообложения. В этом случае организация вынуждена вести раздельный учет своего имущества, обязательств и хозяйственных операций, осуществляемых в ней. Одни из них попадают под систему налогообложения в виде единого налога на вмененный доход, по другим уплачиваются налоги в соответствии с общим режимом налогообложения или упрощенной системой (далее — УСН). Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) применяется наряду с общей системой (далее — ОСНО) и иными режимами налогообложения (п. 1 ст. 346.26 HK РФ). Основные разногласия при оценке организации раздельного учета возникают при распределении расходов по видам деятельности, облагаемой ЕНВД, ОСНО или УСН, а также при применении налоговых вычетов налога на добавленную стоимость (далее — НДС). Субъекту предпринимательской деятельности важно понимать, как работает одновременное применение этих систем и каким образом в этом случае подлежат применению налоговые вычеты по НДС.

В этом случае организация вынуждена вести раздельный учет своего имущества, обязательств и хозяйственных операций, осуществляемых в ней. Одни из них попадают под систему налогообложения в виде единого налога на вмененный доход, по другим уплачиваются налоги в соответствии с общим режимом налогообложения или упрощенной системой (далее — УСН). Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) применяется наряду с общей системой (далее — ОСНО) и иными режимами налогообложения (п. 1 ст. 346.26 HK РФ). Основные разногласия при оценке организации раздельного учета возникают при распределении расходов по видам деятельности, облагаемой ЕНВД, ОСНО или УСН, а также при применении налоговых вычетов налога на добавленную стоимость (далее — НДС). Субъекту предпринимательской деятельности важно понимать, как работает одновременное применение этих систем и каким образом в этом случае подлежат применению налоговые вычеты по НДС.

Налоговые органы критически оценивают раздельный учет, организованный налогоплательщиками

Чаще всего налоговые органы указывают на то, что налогоплательщики неправильно организовывают раздельный учет. Доначисляя при проверках налоги (УСН или налог на доходы физических лиц и НДС), налоговые органы в подавляющем большинстве случаев придерживаются позиции, что раздельный учет не позволяет определить, какие расходы совершены для обеспечения какого из видов осуществляемой деятельности (ЕНВД, ОСНО или УСН). То же касается и предъявленных налогоплательщику сумм НДС.

Доначисляя при проверках налоги (УСН или налог на доходы физических лиц и НДС), налоговые органы в подавляющем большинстве случаев придерживаются позиции, что раздельный учет не позволяет определить, какие расходы совершены для обеспечения какого из видов осуществляемой деятельности (ЕНВД, ОСНО или УСН). То же касается и предъявленных налогоплательщику сумм НДС.

Зачастую при доначислениях налоговые органы распределяют между осуществляемыми видами деятельности расходы и НДС пропорционально выручке, полученной от каждого из видов деятельности. Кроме того, налоговые органы указывают, что раздельный учет налогоплательщиками должен быть организован по приобретенным, а не по реализованным товарам.

Между тем такие подходы налоговых органов видятся несправедливыми исходя из нижеследующего. В соответствии с подп. 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги. Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в порядке, предусмотренном ст. 166 НК РФ, на суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав, для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ (налоговые вычеты) (п.п. 1, 2 и 6 ст. 171 НК РФ).

166 НК РФ, на суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав, для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ (налоговые вычеты) (п.п. 1, 2 и 6 ст. 171 НК РФ).

На основании п. 1 ст. 166 НК РФ сумма налога при определении налоговой базы в соответствии со ст.ст. 154—159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. А при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно, как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

При этом налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п. п. 3, 6—8 ст. 171 НК РФ. Вычетам подлежат, если иное не установлено ст. 172 НК РФ, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ, после принятия на учет указанных товаров (работ, услуг), с учетом особенностей, предусмотренных этой статьей, и при наличии соответствующих первичных документов.

п. 3, 6—8 ст. 171 НК РФ. Вычетам подлежат, если иное не установлено ст. 172 НК РФ, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ, после принятия на учет указанных товаров (работ, услуг), с учетом особенностей, предусмотренных этой статьей, и при наличии соответствующих первичных документов.

ЦИТАТА: «Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 настоящего Кодекса (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 настоящего Кодекса), общая сумма налога, исчисляемая в соответствии со статьей 166 настоящего Кодекса и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой» (п. 1 ст. 173 НК РФ).

Если сумма налоговых вычетов в каком-либо налоговом периоде превысит общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на суммы налога, восстановленного в соответствии с п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с подп. 1—2 п. 1 ст. 146 НК РФ, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 НК РФ. Исключение составят случаи, когда налогоплательщик подает налоговую декларацию по истечении 3 лет после окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ).

3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с подп. 1—2 п. 1 ст. 146 НК РФ, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 НК РФ. Исключение составят случаи, когда налогоплательщик подает налоговую декларацию по истечении 3 лет после окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ).

Если по итогам налогового периода сумма налоговых вычетов превысит общую сумму налога, исчисленную по операциям, признаваемым объектами налогообложения в соответствии с подп. 1—3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями ст. 176 НК РФ. Таким образом, перечисленными нормами предусмотрена обязанность налогоплательщика-покупателя товаров (работ, услуг) подтвердить факт предъявления НДС при приобретении товаров (работ, услуг), факт принятия к учету этих товаров (работ, услуг). Если счета-фактуры, составлены и выставлены с нарушением порядка, установленного п.п. 5—6 ст. 169 НК РФ, они не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению (п. 2 ст. 169 НК РФ).

Если счета-фактуры, составлены и выставлены с нарушением порядка, установленного п.п. 5—6 ст. 169 НК РФ, они не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению (п. 2 ст. 169 НК РФ).

Для операций без НДС ранее уплаченный налог учитывается в стоимости этого товара

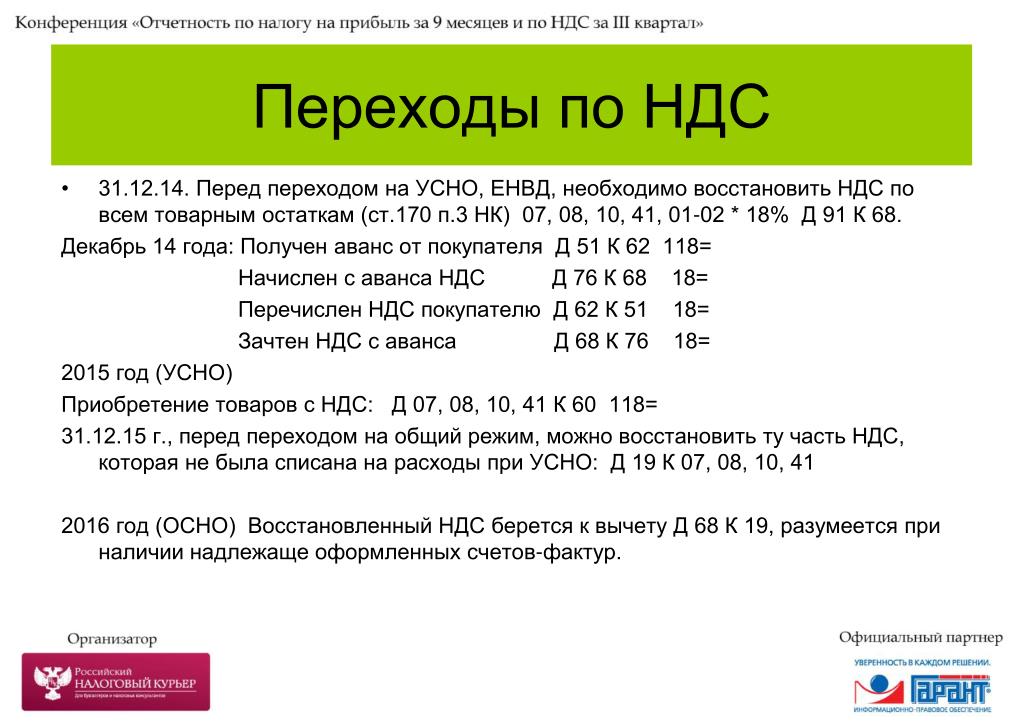

В случаях если налогоплательщиком осуществляются операции, облагаемые и не облагаемые НДС, размер вычетов НДС, уплаченного поставщикам товаров (работ и услуг), определяется с учетом особенностей, установленных ст. 170 НК РФ. Пунктом 1 названной статьи установлено, что суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), если иное не установлено положениями гл. 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на доходы физических лиц, за исключением случаев, предусмотренных п. 2 ст. 170 НК РФ. В случаях приобретения товаров (работ, услуг), используемых для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению, суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) (п. 2 ст. 170 НК РФ). Если в дальнейшем товар (работа, услуга) будут использованы для осуществления операций, указанных в п. 2 ст. 170 НК РФ, суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам) в порядке, предусмотренном гл. 21 НК РФ, подлежат восстановлению (п. 3 ст. 170 НК РФ). При этом восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги) были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170НКРФ.

2 ст. 170 НК РФ). Если в дальнейшем товар (работа, услуга) будут использованы для осуществления операций, указанных в п. 2 ст. 170 НК РФ, суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам) в порядке, предусмотренном гл. 21 НК РФ, подлежат восстановлению (п. 3 ст. 170 НК РФ). При этом восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги) были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170НКРФ.

В случае если налогоплательщик осуществляет как облагаемые НДС операции, так и освобождаемые от налогообложения операции, суммы налога, предъявленные продавцами товаров (работ, услуг), учитываются в их стоимости и принимаются к вычету. А также — либо принимаются к вычету, либо учитываются в стоимости товаров в пропорции (п. 4 ст. 170 НК РФ). При этом суммы налога, предъявленные продавцами товаров (работ, услуг), учитываются в их стоимости в соответствии с п. 2 ст. 170 НК РФ — по товарам (работам, услугам), используемым для осуществления операций, не облагаемых НДС (абз. 2 п. 4 ст. 170 НК РФ).

2 ст. 170 НК РФ — по товарам (работам, услугам), используемым для осуществления операций, не облагаемых НДС (абз. 2 п. 4 ст. 170 НК РФ).

Из буквального толкования указанного абзаца следует, что если конкретный индивидуально идентифицируемый товар использован для осуществления операций, не облагаемых НДС, то НДС, уплаченный при его приобретении, учитывается в стоимости этого товара. Суммы налога, предъявленные продавцами товаров (работ, услуг), принимаются к вычету в соответствии со ст. 172 НК РФ — по товарам (работам, услугам), используемым для осуществления операций, облагаемых НДС (абз. 3 п. 4 ст. 170 НК РФ). То есть, если конкретный индивидуально идентифицируемый товар использован для осуществления операций, облагаемых НДС, то налог, уплаченный при его приобретении, принимается к вычету.

Суммы налога, предъявленные продавцами товаров, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), — по товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. В порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (абз. 4 п. 4 ст. 170 НК РФ). Из этого следует, что если конкретный индивидуально идентифицируемый товар (работа, услуга) использован и для осуществления операций, облагаемых НДС, и для осуществления операций, не облагаемых НДС, то НДС, уплаченный при его приобретении, распределяется на вычет и на стоимость товара пропорционально его использованию в облагаемых и не облагаемых операциях.

В порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (абз. 4 п. 4 ст. 170 НК РФ). Из этого следует, что если конкретный индивидуально идентифицируемый товар (работа, услуга) использован и для осуществления операций, облагаемых НДС, и для осуществления операций, не облагаемых НДС, то НДС, уплаченный при его приобретении, распределяется на вычет и на стоимость товара пропорционально его использованию в облагаемых и не облагаемых операциях.

Пропорция, указанная в абз. 4 п. 4 ст. 170 НК РФ, определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период (абз. 5 п. 4 ст. 170 НК РФ).

Распределять уплаченный поставщикам НДС следует в момент реализации товаров

В аналогичном порядке ведется раздельный учет сумм налога налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности. То есть из буквального смысла данной нормы следует, что размер сумм налога, подлежащего вычету, и размер сумм налога, подлежащего учету в стоимости товара (работы, услуги), определяется в соотношении (пропорциональном либо процентном) выручки от реализации товаров (работ, услуг), облагаемых НДС, к общей выручке от реализации всех товаров. А также в соотношении выручки от реализации товаров (работ, услуг), не облагаемых НДС, к общей выручке от реализации всех товаров соответственно. При этом необходимо отметить, что при определении пропорции не участвуют сведения об уплаченных суммах НДС. При определении пропорции необходимы лишь сведения о размере выручки от реализации товаров (работ, услуг), в том числе о размере общей выручки, выручки от облагаемых НДС операций и выручки от необлагаемых НДС операций. Налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз.

То есть из буквального смысла данной нормы следует, что размер сумм налога, подлежащего вычету, и размер сумм налога, подлежащего учету в стоимости товара (работы, услуги), определяется в соотношении (пропорциональном либо процентном) выручки от реализации товаров (работ, услуг), облагаемых НДС, к общей выручке от реализации всех товаров. А также в соотношении выручки от реализации товаров (работ, услуг), не облагаемых НДС, к общей выручке от реализации всех товаров соответственно. При этом необходимо отметить, что при определении пропорции не участвуют сведения об уплаченных суммах НДС. При определении пропорции необходимы лишь сведения о размере выручки от реализации товаров (работ, услуг), в том числе о размере общей выручки, выручки от облагаемых НДС операций и выручки от необлагаемых НДС операций. Налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 7 п. 4 ст. 170 НК РФ).

7 п. 4 ст. 170 НК РФ).

Таким образом, из указанного положения усматривается, что раздельный учет сумм налога по приобретенным товарам (работам, услугам) означает ведение раздельного учета сумм НДС, уплаченных (подлежащих уплате) продавцам товаров. При этом законодатель ни в ст. 170 НК РФ, ни в гл. 21 НК РФ в целом прямо не указал на момент, когда необходимо распределять уплаченный (подлежащий уплате) поставщикам НДС — в момент приобретения товаров (работ, услуг) или в момент реализации товаров.

В абзаце 5 п. 4 ст. 170 НК РФ законодатель косвенно указал на распределение НДС в момент реализации товаров, определив метод расчета пропорции исходя из стоимости отгруженных товаров. Кроме того, в одном из постановлений Конституционный суд РФ указал, что по смыслу ст. 57 Конституции РФ во взаимосвязи с ее статьями 1 (ч. 1), 15 (части 2 и 3) и 19 (части 1 и 2), в Российской Федерации как правовом государстве законы о налогах должны содержать четкие и понятные нормы. Поэтому НК РФ предписывает, что необходимые элементы налогообложения (налоговых обязательств) должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги и сборы, когда и в каком порядке он обязан платить (п. 6 ст. 3). А все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, плательщика сборов (п. 7 ст. 3 НК РФ) (п. 2 постановления КС РФ от 28.03.2000 № 5-П «По делу о проверке констатуционности подпункта «К» пункта 1 статьи 5 Закона РФ «О налоге на добавленную стоимость» в связи с жалобой закрытого акционерного общества «КОНФЕТТИ» и гражданки И.В. Савченко»).

6 ст. 3). А все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, плательщика сборов (п. 7 ст. 3 НК РФ) (п. 2 постановления КС РФ от 28.03.2000 № 5-П «По делу о проверке констатуционности подпункта «К» пункта 1 статьи 5 Закона РФ «О налоге на добавленную стоимость» в связи с жалобой закрытого акционерного общества «КОНФЕТТИ» и гражданки И.В. Савченко»).

Формальная определенность налоговых норм предполагает достаточную точность этих норм, чем обеспечивается их правильное понимание и применение. Расплывчатость налоговых норм может привести к произвольному и дискриминационному их применению государственными органами и должностными лицами. Это также может привести к нарушению принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного п. 1 ст. 3 НК РФ. Исходя из вышеизложенного и принимая во внимание то, что законодатель прямо не предусмотрел момент распределения уплаченных (подлежащих уплате) сумм НДС, полагаем, что в подобных ситуациях возможно применять положения п. 7 ст. 3 НК РФ.

7 ст. 3 НК РФ.

При реализации товаров бюджетному учреждению система налогообложения в виде ЕНВД применению не подлежит

Из системного анализа положений Налогового кодекса РФ следует, что раздельный учет налогоплательщикам следует организовывать любым методом, который позволяет достоверно определить, какое имущество в какой деятельности было использовано. В то же время с помощью этого метода можно будет определить, во-первых, размер НДС, подлежащего вычету, и размер НДС, подлежащего учету в стоимости товаров, а во-вторых, размер расходов, относящихся к деятельности, облагаемой ЕНВД, и размер расходов, относящихся к ОСНО или УСН и уменьшающих соответствующий размер налогооблагаемой базы. При этом пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика распределяются расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, и суммы НДС, предъявленные (уплаченные) поставщиками в стоимости товаров, которые не могут быть непосредственно отнесены к конкретному виду деятельности (абз. 4 п. 1 ст. 170, абз. 4 п. 1 ст. 272 НК РФ).

4 п. 1 ст. 170, абз. 4 п. 1 ст. 272 НК РФ).

Такой же правовой позиции придерживаются и суды, что нашло отражение в постановлениях ФАС Поволжского округа от 02.03.2009 по делу № А65-4711/2008, от 13.10.2011 по делу № А65-1675/2011, от 20.12.2011 по делу № А57-1503/2011. К сожалению, до сих пор в данном ракурсе Президиум ВАС РФ к подобным проблемам не подходил и дела со схожими обстоятельствами не рассматривал.

Кроме того, в последнее время в области применения ЕНВД обозначилась еще одна актуальная проблема, которая, впрочем, не связана напрямую с раздельным учетом. Это проблема налогообложения операций, связанных с реализацией товаров по договорам между юридическими лицами и бюджетными учреждениями. Не совсем понятно, какой режим налогообложения применять к таким операциям: ЕНВД, ОСНО, или УСН? Все зависит от квалификации заключенных сделок, а именно розничная купля-продажа или оптовая торговля. В этом вопросе Президиум ВАС РФ обозначил ориентиры: — во-первых, торговля через магазин является розничной торговлей независимо от категории покупателя и налогоплательщик не обязан контролировать, для каких нужд (личных или предпринимательских) покупатель будет использовать приобретенный товар (постановление Президиума ВАС РФ от 05. 07.2011 № 1066/11). — во-вторых, если продажа товаров бюджетному учреждению происходит непосредственно в розничном магазине без заключения договора поставки (даже если при этом выписываются накладная и счет-фактура), такая деятельность подпадает под ЕНВД. В случае, когда продажа товаров бюджетному учреждению ведется по договору поставки, такая деятельность должна облагаться в соответствии с иными системами налогообложения (постановление Президиума ВАС РФ от 04.10.2011 № 5566/11).

07.2011 № 1066/11). — во-вторых, если продажа товаров бюджетному учреждению происходит непосредственно в розничном магазине без заключения договора поставки (даже если при этом выписываются накладная и счет-фактура), такая деятельность подпадает под ЕНВД. В случае, когда продажа товаров бюджетному учреждению ведется по договору поставки, такая деятельность должна облагаться в соответствии с иными системами налогообложения (постановление Президиума ВАС РФ от 04.10.2011 № 5566/11).

Необходимо отметить, что в этом вопросе, несмотря на наличие практики ВАС РФ, очень много оценочных моментов.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система была справедливой для производителей ЕС, чтобы они могли конкурировать на равных условиях на европейском рынке с поставщиками, расположенными за пределами Союза.

И наоборот, импорт облагается налогом, чтобы система была справедливой для производителей ЕС, чтобы они могли конкурировать на равных условиях на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость — это

- общий налог , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т.

е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано. - уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте. - Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская Комиссия не уполномочена решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Налоговая система

Нынешняя налоговая система Китая была введена в действие после налоговой реформы 1994 года для удовлетворения потребностей социалистической рыночной экономики. С начала 21 века правительство Китая внесло ряд корректировок и улучшений в налоговую систему, что гарантировало доходы правительства и способствовало быстрому экономическому росту страны.

Вехи

2006

Сельскохозяйственный налог, существовавший в Китае более 2000 лет, был отменен.

2007

Система налогообложения городского землепользования для отечественных предприятий (DE), иностранных предприятий (FE) и физических лиц была интегрирована.

2008

Системы подоходного налога с предприятий для DE и FE были интегрированы.

2009

◆ Системы налогообложения недвижимости для DE и FE были интегрированы.

◆ Внедрена конверсия налога в акцизы на продукты нефтепереработки.

◆ Завершено преобразование НДС из системы, ориентированной на производство, на систему, ориентированную на потребление. Предприятиям было разрешено вычитать входной НДС при приобретении машин и оборудования из исходящего НДС.

2010

Были интегрированы налоговые системы городского обслуживания и строительства для DE, FE и физических лиц.

2012

Пилотная реформа от налога на прибыль до НДС была проведена в транспортном секторе и некоторых современных секторах услуг в нескольких регионах.

2013

Пилотная реформа от налога на прибыль до НДС была распространена на другие части Китая.

2014

Пилотная реформа от налога на прибыль до НДС была расширена на секторы железнодорожного транспорта, почты и телекоммуникаций.

2015

Был достигнут неуклонный прогресс в реформе от налога на прибыль до НДС и реформы акцизного налога. Налог на ресурсы был реформирован, чтобы взиматься на адвалорной основе.

Налог на ресурсы был реформирован, чтобы взиматься на адвалорной основе.

2016

Пилотная реформа от налога на прибыль до НДС была расширена на все товары и услуги. Реформа налога на ресурсы на адвалорной основе была расширена по своему охвату. Закон Китайской Народной Республики о налоге на охрану окружающей среды, принятый на 25-й сессии Постоянного комитета Всекитайского собрания народных представителей двенадцатого созыва, вступил в силу 1 января 2018 года.

2017

Ставки НДС были упрощены с отменой ставки 13%, что привело к структуре НДС с 17%, 11% и 6%. Временные правила налога на прибыль в Китайской Народной Республике были отменены. Были внесены изменения во Временные правила НДС Китайской Народной Республики. Закон Китайской Народной Республики о подоходном налоге с корпораций был пересмотрен, чтобы обеспечить дальнейшую поддержку пожертвований на общественное благосостояние. Объем пилотной реформы налога на водные ресурсы был расширен до 9провинции (автономные районы, муниципалитеты центрального подчинения), включая Пекин.

2018

По мере дальнейшего продвижения реформы НДС первоначальные налоговые ставки 17% и 11% были скорректированы до 16% и 10% соответственно, чтобы сформировать трехуровневую шкалу ставок НДС: 16%, 10% и 6%. Подняв порог мелких налогоплательщиков НДС до годового оборота не более пяти миллионов юаней, квалифицированные плательщики общего НДС получили право перерегистрироваться в качестве мелких налогоплательщиков к концу 2018 года. Компании в передовой обрабатывающей промышленности такие как производство оборудования и современная сфера услуг, такие как научно-исследовательские и электросетевые компании с непогашенным входным НДС, не зачисленным в указанный налоговый период, имеют право на возврат на единовременной основе.

2019

Первоначальные 16% и 10% ставки НДС были скорректированы до 13% и 9% соответственно, чтобы сформировать текущую трехуровневую шкалу ставок НДС 13%, 9% и 6%; объем предналогового вычета был расширен за счет включения единовременного вычета вспомогательной недвижимости, вычета внутренних пассажирских перевозок и дополнительного вычета производственных и бытовых услуг; официально введена система возврата НДС

возместить правомочным налогоплательщикам их дополнительную льготу по НДС. Была реализована политика льготного снижения налогов и освобождения от уплаты налогов для малых и микропредприятий, а также были увеличены налоговые льготы для малых и микропредприятий.

1 января 2019 года были официально введены в действие Положения о применении Закона Китайской Народной Республики о подоходном налоге с физических лиц. 1 сентября 2019 года официально вступил в силу Закон Китайской Народной Республики о налоге на пользование сельскохозяйственными угодьями. 26 августа 2019 года 12-я сессия Постоянного комитета Всекитайского собрания народных представителей 13-го созыва рассмотрела и приняла Закон Китайской Народной Республики о налоге на природные ресурсы, который вступает в силу с 1 сентября 2020 года.

Об авторе