Общая система налогообложения с ндс: что это такое простыми словами, налоги

Налоги ООО и сотрудников в Украине

Планируя открыть бизнес в Украине инвесторам необходимо знать налоговую нагрузку не только на прибыль предприятия, но и на зарплаты сотрудникам. Налоги в Украине регулируются Налоговым кодексом Украины, соглашениями об избежании двойного налогообложения, отдельными законами и т.п.

Независимо от вида деятельности все украинские компании платят:

- Налог на прибыль или Единый налог.

- НДС (только те, кто являются плательщиками НДС).

- Налоги и сборы на зарплаты: подоходный налог, военный сбор, единый социальный взнос.

В зависимости от уплачиваемых налогов (налог на прибыль vs Единый налог, налог на прибыль и НДС vs Единый налог) разделяют «общую систему налогообложения» и «упрощенную систему налогообложения».

ООО платят следующие налоги:

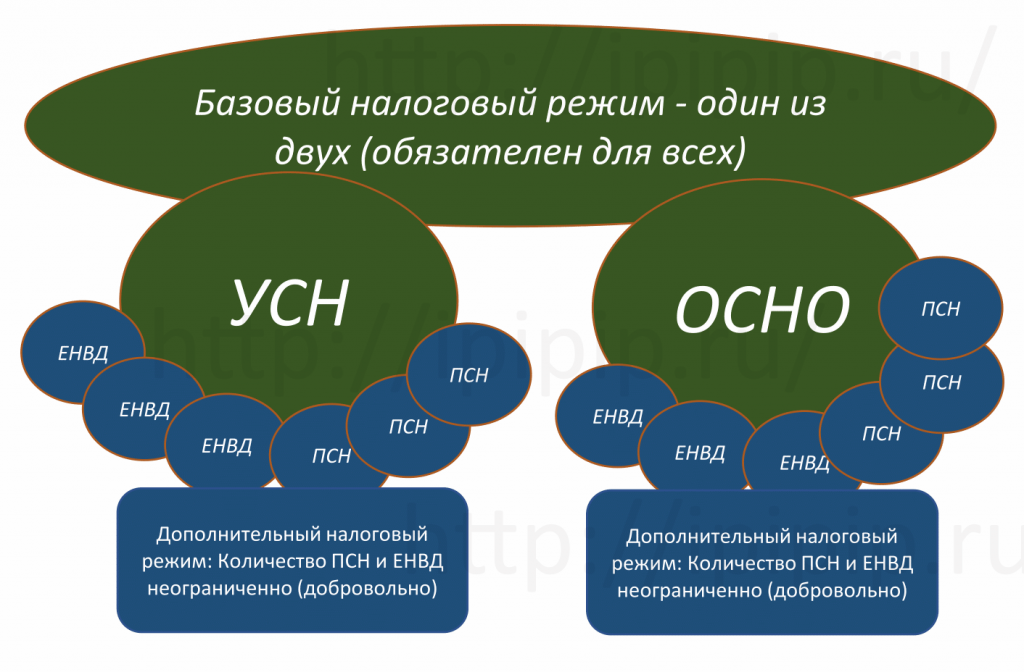

- Общая система налогообложения:

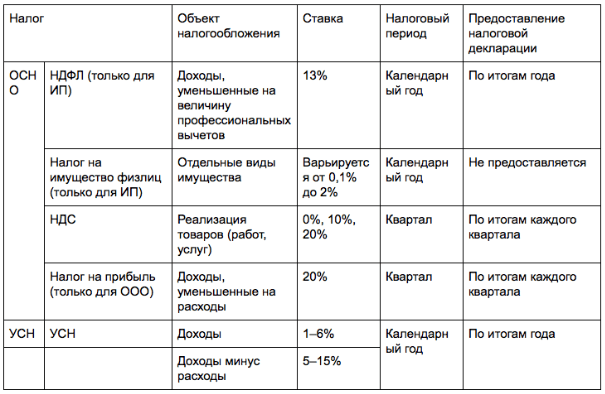

- Налог на прибыль – 18 %.

- НДС – 20 %.

- Упрощенная система налогообложения (* условия смотри ниже):

- Плательшик НДС:

- Единый налог от дохода – 3 %.

- НДС – 20%

- Единый налог от дохода – 3 %.

- Неплательщик НДС:

- Единый налог от дохода – 5 %.

- НДС – отсутствует.

- Плательшик НДС:

Дополнительно инвесторам следует учитывать, что независимо от используемой системы налогообложения, заработная плата сотрудников будет облагаться следующим образом:

- Налог на доходы граждан: 18% (взыскивается с зарплаты)

- Военный сбор – 1,5 % (взыскивается с зарплаты)

- Единый социальный взнос – 22 % (взыскивается с фонда оплаты труда)

Таким образом, выплата зарплаты в размере 1000 грн. будет означать для ООО:

- Перечисление сотруднику «чистой» зарплаты — 805 грн. (1000 – 18% — 1,5%)

- Перечисление налогов, удерживаемых с зарплаты — 195 грн. (18% + 1,5% с 1000)

- Перечисление единого социального взноса, удерживаемого с фонда оплаты труда (средства компании) – 220 грн. (1000*22%)

** об использовании ФЛП с налоговой нагрузкой 5%+ЕСВ читай ниже

* Перейти на упрощенную систему налогообложения могут ООО, которые:

- Не имеют в составе своих учредителей компании-не плательщики единого налога, которые владеют 25% и более долей в уставном капитале ООО (см.

пп. 291.5.5. п. 291.5 ст. 291 Налогового кодекса Украины)

пп. 291.5.5. п. 291.5 ст. 291 Налогового кодекса Украины) - Чей годовой доход не превышает 1167 минимальных зарплат, установленных по состоянию на 1 января налогового (отчетного) года (в 2021 г. 6000*1167=700200 грн.)

- Не занимаются определёнными видами деятельности (азартные игры, обмен валют, производство и продажа подакцизных товаров и т.п., — см. п. 291.5 ст. 291 Налогового кодекса Украины)

- Не имеют налогового долга (см. пп. 291.5.8 п. 291.5 ст. 291 Налогового кодекса Украины)

- И т.п. (детальней см. ст. 291 Налогового кодекса Украины)

** Если ООО перечисляет денежные средства в качестве оплаты за услуги/работы/товары физическому лицу-предпринимателю, то такие суммы учитываются и облагаются налогами самим ФЛП:

- На упрощенной системе (3 группа) – 5 % (единый налог, без НДС) или 3% (единый налог) +20% (НДС, с учетом системы формирования налогового кредита). Дополнительно ежемесячно оплачивается ЕСВ (возможно: минимальную ставку).

- На общей системе налогообложения- 18% (подоходный налог) + 1,5% (военный сбор) + 20% (НДС, с учетом системы формирования налогового кредита).

На практике чаще всего используют 3 группу, не плательщика НДС, т.е. платят единый налог 5% от суммы дохода и единый социальный взнос (минимальная ставка в месяц 22% от минимальной зарплаты, например, при минимальной зарплате 6000 грн. минимальная ставка ЕСВ составляет 1320 грн.).

В зависимости от вида деятельности, объемов продаж, состава учредителей и прочих условий могут применяться различные виды налогов и разные ставки. Поэтому в рамках данной юридической консультации акцизные сборы, таможенные пошлины, земельные налоги не рассматривались.

По вопросам налогообложения, юридической помощи в разработке бизнес-планов, оспаривания результатов налоговых проверок можно обратиться к специалистам юридической компании «Зильвер» по телефонам: +38 050 140 95 60, +38 098 002 78 25, Email: [email protected].

Иные юридические консультации по теме:

Создание IT-компании в Украине

Нужно ли ФЛП-единщику платить ЕСВ, если он параллельно трудоустроен?

Единый налог на авторское вознаграждение и роялти

Обжалование результатов проверки

Юридическая фирма «Зильвер» в Facebook

Юридическая фирма «Зильвер» в Instagram

Общая система налогообложения. Какие платить налоги?

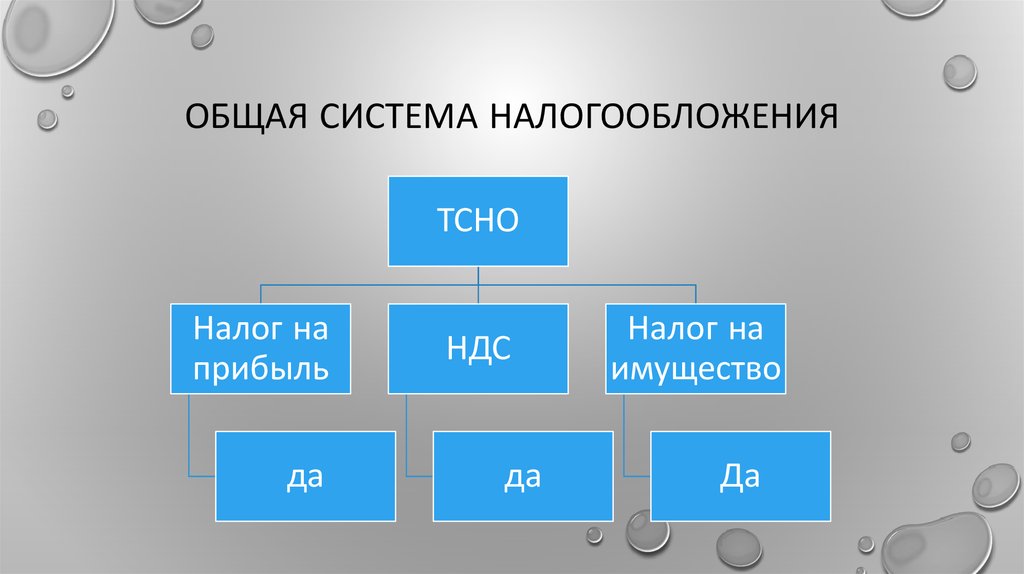

Предпринимателям и юридическим лицам, которые хотят избрать для своей деятельности общую систему налогообложения (ОСНО), будет полезно ознакомиться с перечнем налогов, которые придется платить государственным органам.

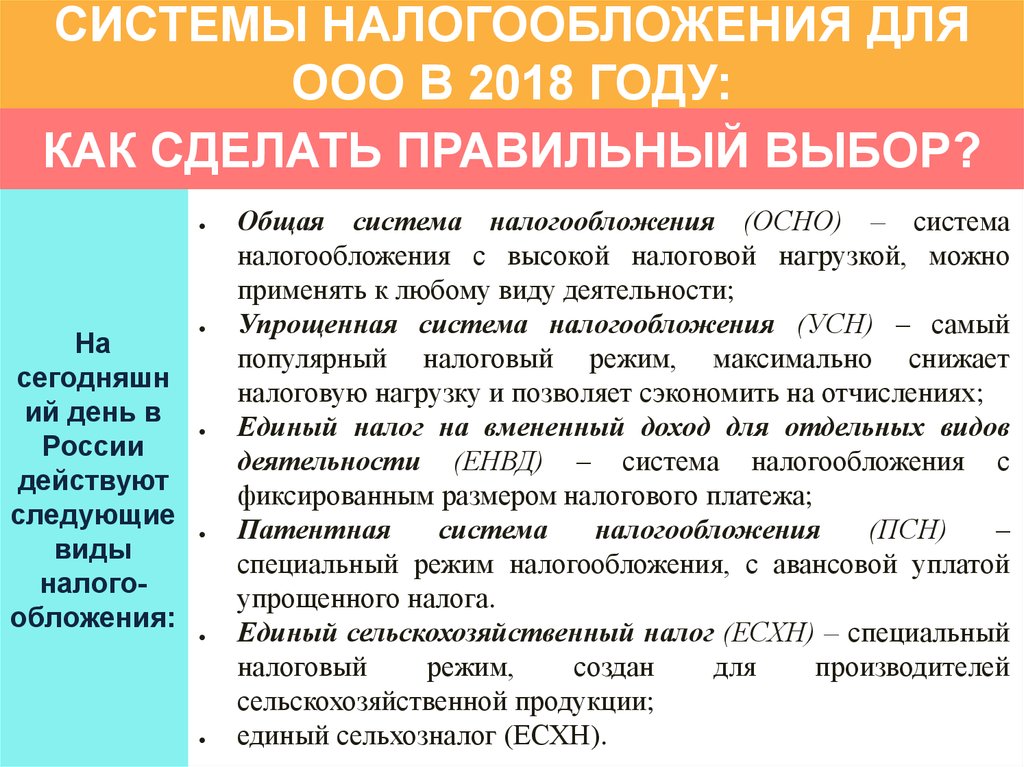

Преимущества ОСНО

Все, кто выбирают для своей деятельности общую систему налогообложения, получают некоторые преимущества в работе.

- Нет ограничений по виду деятельности, можно выбирать любой вид деятельности, который не запрещен действующим законодательством.

- Нет ограничений по сумме дохода.

- Нет ограничений по количеству наемных сотрудников.

Налогов мало не бывает

Однако юридические лица и ФЛП, избравшие для себя общую систему налогообложения, платят более 15 разных налогов и сборов. Предлагаем более подробно остановиться на самых основных из них.Налог на прибыльЭтим налогом облагается прибыль предприятия. Это основной налог для «пользователей» ОСНО. Рассчитывается он путем вычитания расходов из суммы доходов. Ставка – регрессирующая. В период 1.01.2012-31.12.2012 она составляла 21%, с 1.01.2013-31.12.2013 будет составлять 19%, а, начиная с 1.01.2014 года, снизится до 16%.НДС: налог на добавленную стоимостьЭто налог, заложенный в стоимость любого товара или услуги. НДС оплачивают покупатели, но перечисляет в бюджет и отчитывается по нему именно продавец. Чтобы рассчитать сумму НДС, которая подлежит перечислению, необходимо от суммы налогового обязательства отнять сумму налогового кредита.

- ФЛП на общей системе. Оплачивают ЕСВ за себя и за наемных работников. За себя ставка ЕСВ составляет 34,7% от суммы чистого дохода от деятельности и ограничивается 17 прожиточными минимумами.

При этом сумма взноса не должна быть меньше минимального страхового взноса за один месяц, в котором доход был получен. Сумма минимального страхового взноса составляет 34,7% от минимальной заработной платы. Также при начислении зарплаты наемным работникам ФЛП оплачивает ЕСВ в размере 36,76%-49,7% от фонда оплаты труда. Ставка определяется в зависимости от класса профессионального риска, который зависит от вида деятельности предпринимателя (коды из статистики).

При этом сумма взноса не должна быть меньше минимального страхового взноса за один месяц, в котором доход был получен. Сумма минимального страхового взноса составляет 34,7% от минимальной заработной платы. Также при начислении зарплаты наемным работникам ФЛП оплачивает ЕСВ в размере 36,76%-49,7% от фонда оплаты труда. Ставка определяется в зависимости от класса профессионального риска, который зависит от вида деятельности предпринимателя (коды из статистики). - Юридические лица. Предприятие оплачивает ЕСВ в размере 36,76%-49,7% от фонда оплаты труда при начислении зарплаты. Ставка определяется в зависимости от класса профессионального риска, который зависит от вида деятельности предприятия (коды из статистики).

Налог на доходы физлиц (НДФЛ)

- 15%, если сумма начисленного дохода за месяц не выше 10-кратного размера минимальной заработной платы;

- 17%, если сумма начисленного дохода за месяц выше 10-кратного размера минимальной заработной платы.

Кроме всех вышеперечисленных налогов предприниматели и юрлица, находящиеся на ОСНО, могут также быть плательщиками акцизного и экологического налогов, сбора за специальное использование воды, сбора за первую регистрацию транспортного средства, платы за землю и пользование недрами и др. И, понятно, что предпринимателю разобраться в этой сложной системе достаточно не просто, а отчитываться и платить налоги нужно ежемесячно. Поэтому хорошей помощью могут быть профессиональные консультации по налогообложению и бухгалтерскому учету или ведение учета вашего предприятия аутсорсинговой фирмой. Об основных отличиях между ФЛП и юридическими лицами на общей системе налогообложения читайте в материале «Что нужно знать, чтобы выбрать систему налогообложения?».

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель.

Это не плата за бизнес.

Это не плата за бизнес. - взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами.

Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте. - Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Он должен заплатить в казну 200 евро, но, поскольку за тот же отчетный период он купил инструментов на 240 евро, включая НДС на 40 евро, от него требуется заплатить только 160 евро (200 евро минус 40 евро) в казну. Казначейство также получает 40 евро и теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающегося с продажи железной руды.

Он должен заплатить в казну 200 евро, но, поскольку за тот же отчетный период он купил инструментов на 240 евро, включая НДС на 40 евро, от него требуется заплатить только 160 евро (200 евро минус 40 евро) в казну. Казначейство также получает 40 евро и теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающегося с продажи железной руды.

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным. Вы также можете отправить свое дело в SOLVIT.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Что такое история НДС?

Налог на добавленную стоимость (НДС)

<11/12>Индивидуальные налоги

Q.

Какова история НДС?

A.

Налог на добавленную стоимость является относительно новым налогом. Он был разработан двумя людьми независимо друг от друга в начале 20 века. Многие европейские страны ввели НДС в 1960-х и 1970-х годах. Другие страны последовали за ним в 1980-х годах и позже.

Многие европейские страны ввели НДС в 1960-х и 1970-х годах. Другие страны последовали за ним в 1980-х годах и позже.

Налог на добавленную стоимость (НДС) является относительно новым налогом. Он был разработан двумя людьми независимо друг от друга в начале 20 века. Для Вильгельма фон Сименса, немецкого бизнесмена, НДС был способом решить каскадные проблемы, возникшие при введении налогов на валовой оборот и налогов с продаж. Для Томаса С. Адамса, американца, НДС был лучшей версией корпоративного подоходного налога.

На практике правительства ввели НДС в основном как усовершенствованный налог с продаж. Европейские страны, например, в основном использовали НДС для снижения или отмены других налогов с продаж. Страны продолжают поддерживать отдельные налоги на прибыль корпораций.

Многие европейские страны ввели НДС в 1960-х и 1970-х годах. Другие страны последовали за ним в 1980-х годах и позже. Сийбрен Кноссен, ведущий эксперт по НДС из Маастрихтского университета в Нидерландах, назвал его распространение «наиболее важным событием в эволюции налоговой структуры во второй половине 20-го века» (19). 98, 399).

98, 399).

Американские политики сочли заманчивым рассмотреть НДС, но, похоже, никто не набрался смелости назвать его настоящим именем. «Налог на поток денежных средств на основе пункта назначения», предложенный спикером Палаты представителей Полом Райаном и председателем комитета по путям и средствам Кевином Брэди в «плане» республиканцев 2016 года, — это просто НДС с вычетом из заработной платы. НДС включен в «налог на потребление бизнеса» Райана, «Справедливый и фиксированный налог» сенатора-либертарианца от Кентукки Рэнда Пола, «9-9-9» и «Единый налог для бизнеса» сенатора-республиканца Теда Круза. НДС также был предложен (и переименован) в «прогрессивном налоге на потребление» сенатского комитета по финансам Бена Кардина и в отчете комиссии Доменичи-Ривлина от двухпартийного политического центра за 2010 год, в котором он назван «налогом с продаж на снижение дефицита».

Хотя эти ведущие политики предлагали использовать полученные доходы по-разному, все они положительно относились к НДС по трем причинам: он приносит много денег, создает мало отрицательных экономических стимулов и осуществим с административной точки зрения.

Об авторе