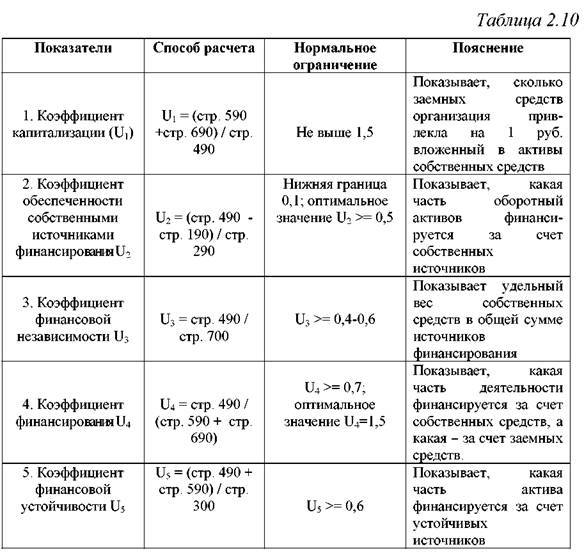

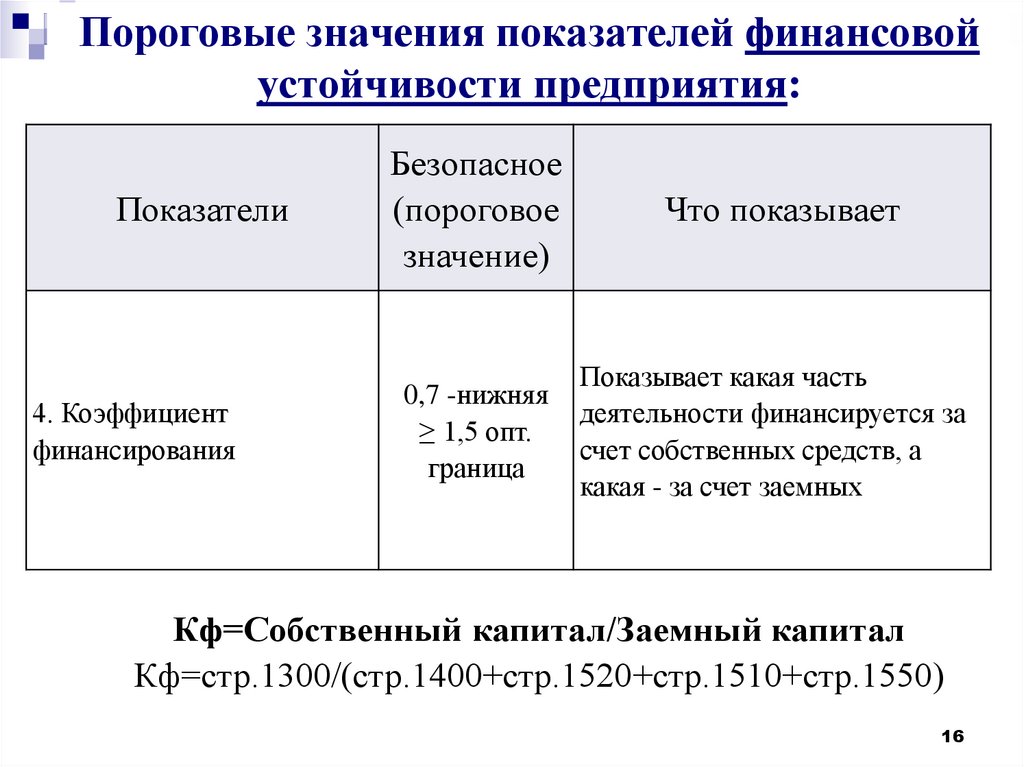

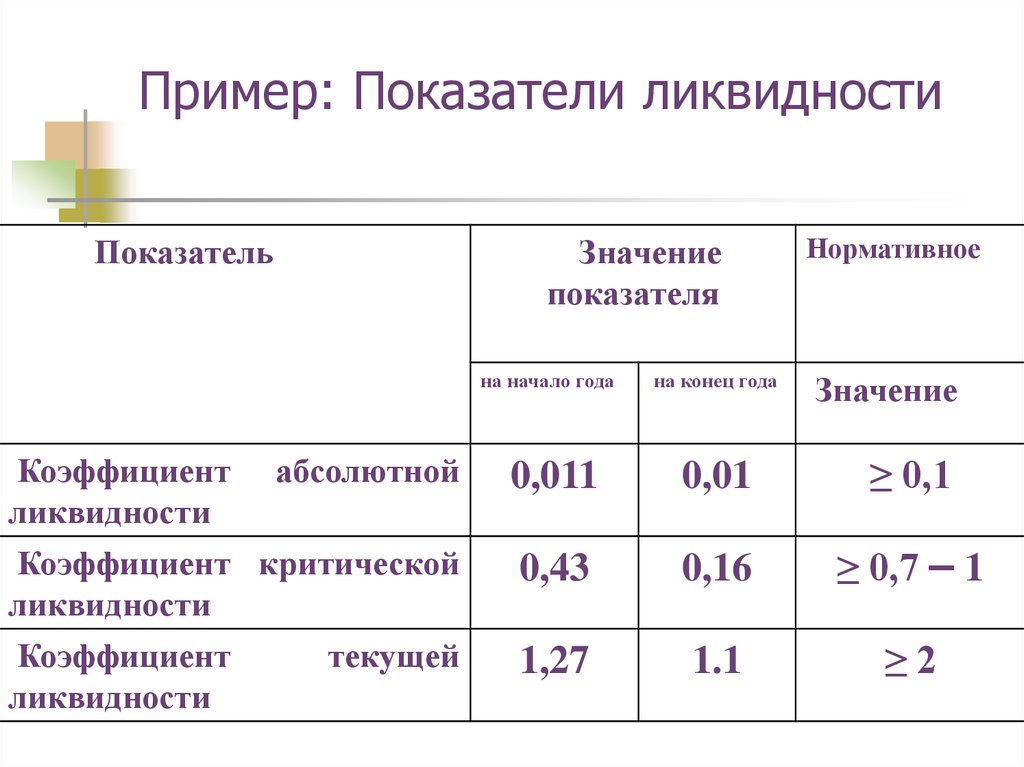

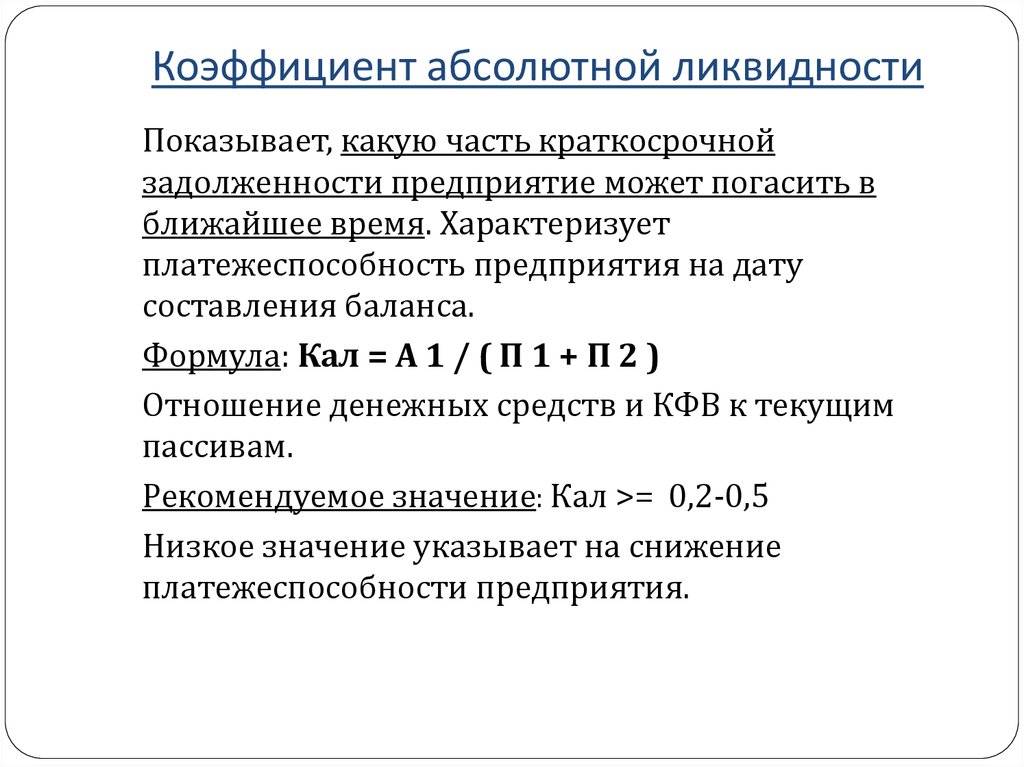

Общая степень платежеспособности формула по балансу: Общий показатель платежеспособности. Формула, инструкция

Общий показатель платежеспособности. Формула, инструкция

Перейти к содержанию

Search for:

Главная » ⚡ Финансовый анализ » Общий показатель платежеспособности А. Д.Шеремета

Автор Василий Жданов На чтение 2 мин Просмотров 39.7к.

В статье мы расскажем об общем показателе платежеспособности предприятия. Данный финансовый показатель был предложен профессором А.Д. Шереметом для общей диагностики уровня финансовой устойчивости компании или оценке бизнес-плана.

В общем виде это деление суммы различных видов активов на различные пассивы. Формула расчета данного показателя следующая.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс « Получить доступ

Получить доступ

где:

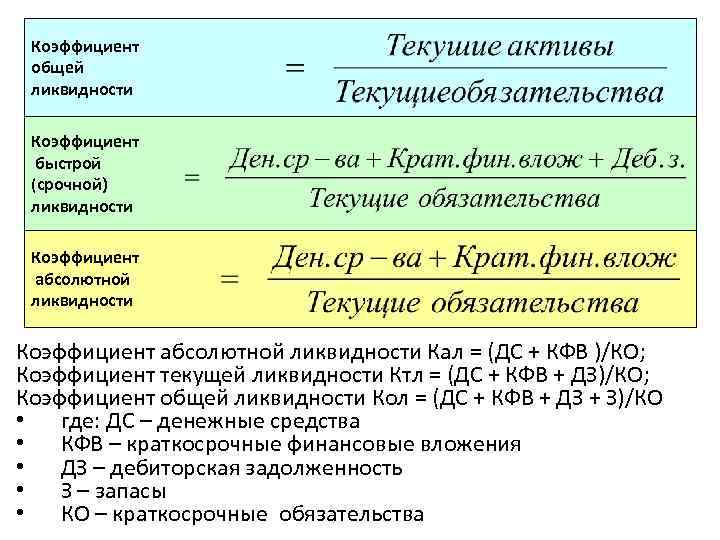

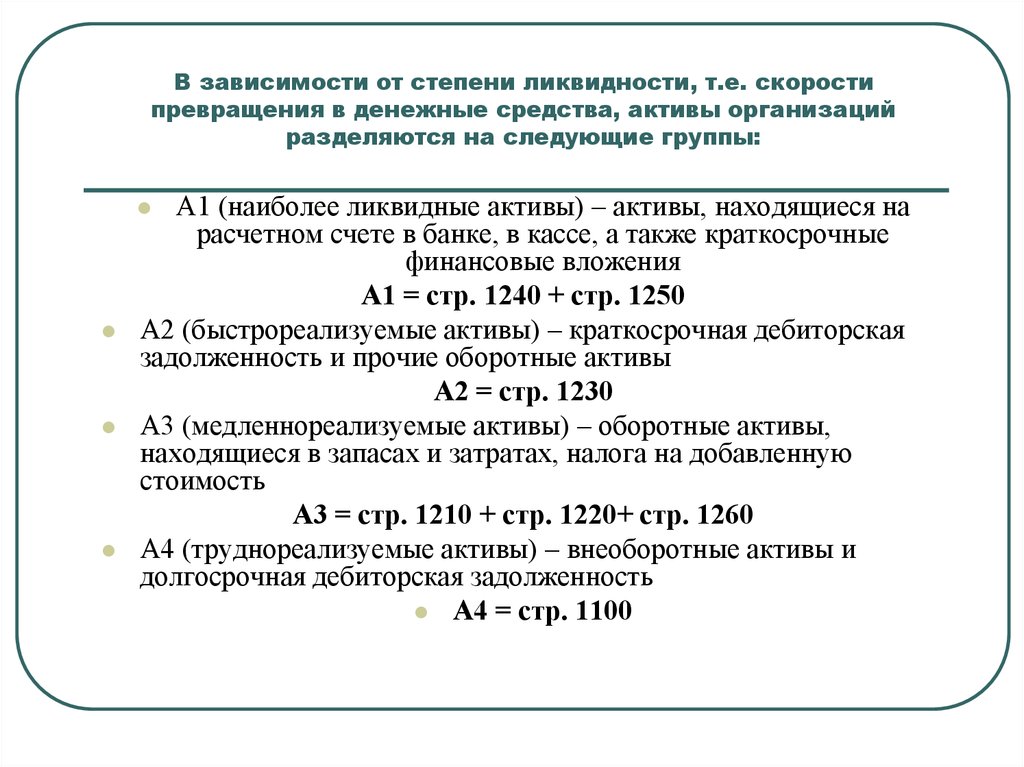

А1 – наиболее ликвидные активы (денежные средства в банке и кассе предприятия, краткосрочные ценные бумаги),

А2 – быстро реализуемые активы (дебиторская задолженность, депозиты),

А3 – медленно реализуемые активы (готовая продукция, незавершенное производство, сырье и материалы),

А4 – трудно реализуемые активы (здания, земля, оборудование, транспортные средства),

П1 – срочные обязательства (кредиторская задолженность),

П2 – краткосрочные пассивы (краткосрочные кредиты и займы),

П3 – долгосрочные пассивы (долгосрочные кредиты и займы, аренда).

Нормативное значение для коэффициента общей платежеспособности >2

. Данное неравенство будет выполнено только тогда, когда предприятие финансируется за счет собственных источников финансирования как минимум н 50%. По словам Шеремета основным фактором, который определяет общую платежеспособность у предприятия является наличие у предприятия собственного капитала (см. →коэффициент общей ликвидности).

→коэффициент общей ликвидности).Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Общий показатель платежеспособности предприятия определяет степень покрытия всех обязательств у предприятия ее активами и способность предприятия на долгосрочное функционирование, более подробно про показатели платежеспособности читайте в статье: «Показатели платежеспособности предприятия. 6 формул расчета«.

Резюме

В статье мы рассмотрели формулу показателя общей платежеспособности, который позволяет определить ликвидность бизнеса. Норматив у показателя >2. Важно отметить, что слишком большие значения показателя будут говорит о неэффективном управлении и наличии неиспользуемых собственных средств.

Автор: Жданов Василий Юрьевич, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

коэффициент ликвидности ликвидность

Оцените автора

Коэффициент платежеспособности — Answr

Показатель платежеспособности компании, отражающий ее способность погасить свои все свои обязательства.

Для определения платежеспособности необходимо найти отношение собственного капитала предприятия к заемному. Для акционерного общества — это отношение всего акционерного капитала к активам (собственным средствам) компании. Таким образом, он характеризует долю вложенных владельцем компании средств от ее общего капитала.

Для характеристики платежеспособности предприятия существует несколько коэффициентов. Рассмотрим их более подробно.

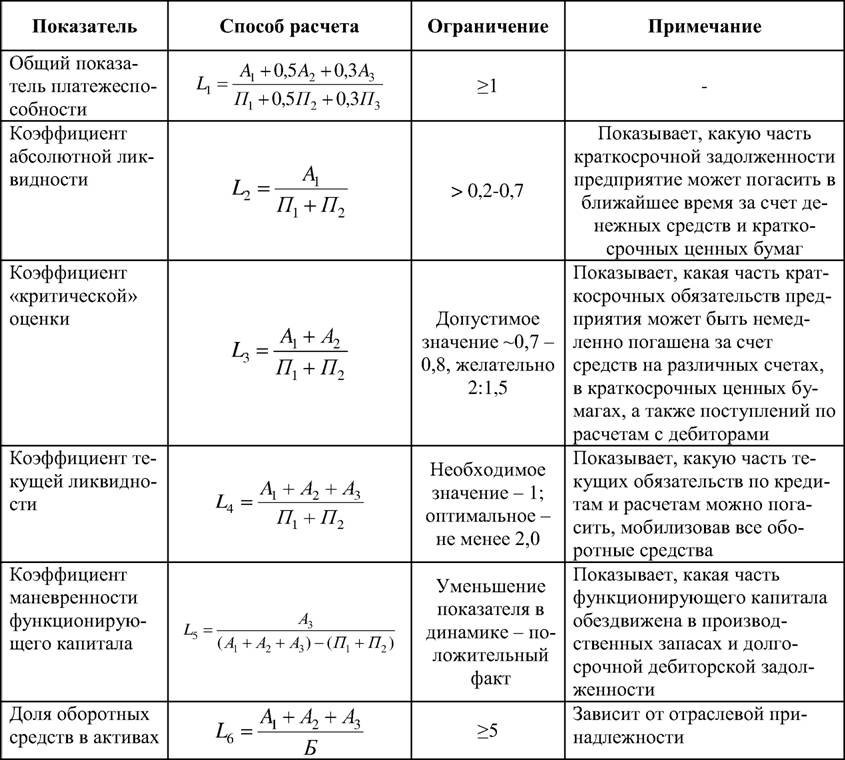

- Коэффициент общей платежеспособности — демонстрирует способность фирмы покрывать все ее обязательства за счет всех ее средств. Под всеми обязательствами предприятия подразумеваются все ее долги. Расчет производится по следующей формуле:

КОП = Все активы / (Текущие + долгосрочные обязательства)

Рекомендуется, чтобы данное значение было больше 2.

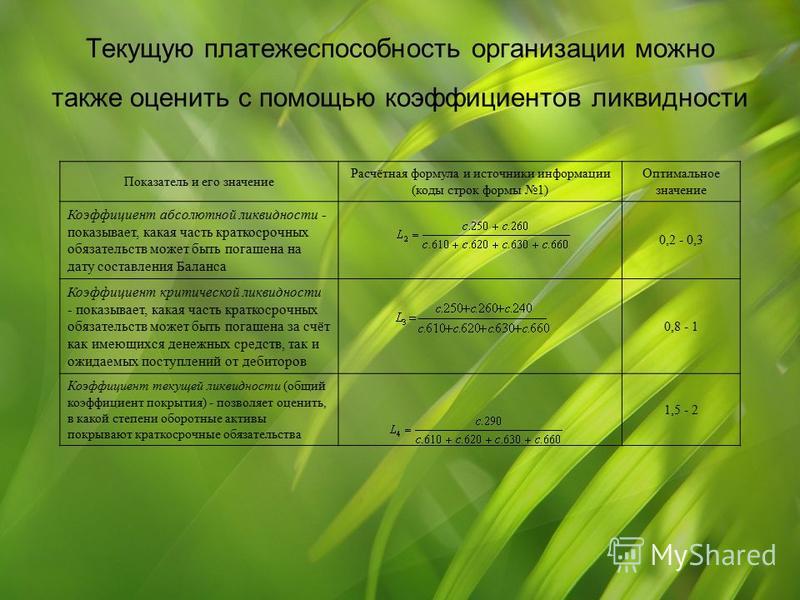

- Коэффициент ликвидности (или текущей платежеспособности) — характеризует возможность предприятия покрывать все свои заемные средства с помощью оборотных активов.

Для определения данного коэффициента используется следующая формула:

Для определения данного коэффициента используется следующая формула:

КЛ = Оборотные активы / краткосрочные обязательства

Как и в прошлом случае, оптимальное значение должно быть больше 2. Однако, чем оно выше, тем больше уверенность заемщиков в сохранности своих средств.

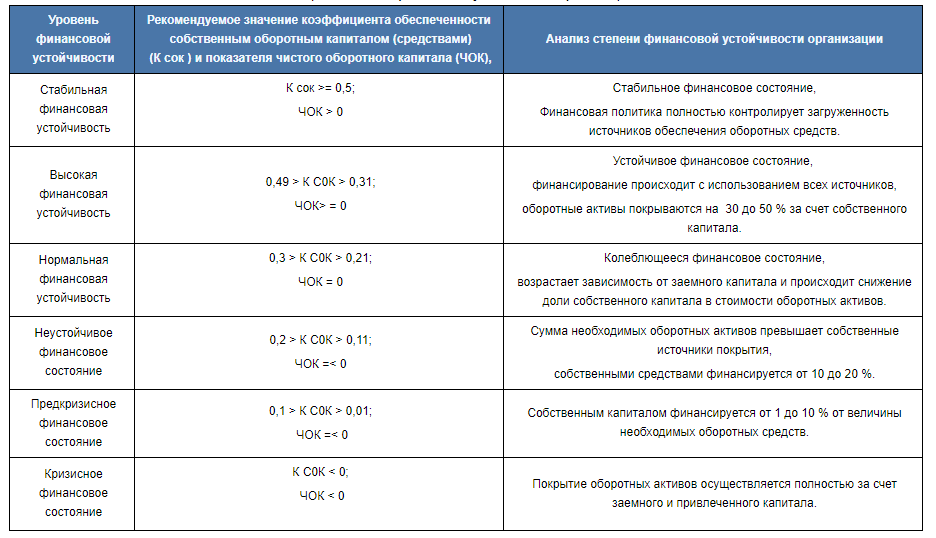

- Коэффициент собственной обеспеченности — данный показатель демонстрирует обеспеченность предприятия собственным капиталом как гарантию его финансовой устойчивости. Формула:

КСО = Собственный капитал / оборотные активы

Рекомендуется, чтобы значение данного коэффициента превышало 0,1 и чем оно больше, тем больше гарантий стабильности предприятия.

- Коэффициент потери платежеспособности — помогает заемщикам минимизировать риски, показывая, насколько быстро предприятие может утратить свою способность погасить перед ними обязательства. Формула для расчета данного коэффициента следующая:

КПП = (КЛ (на конец периода) + (норма платежеспособности / отчетный период − КЛ (на начало периода)) / 2

Превышение данным коэффициентом 1 означает отсутствие рисков по погашению обязательств.

Таким образом, при привлечении предприятием внешнего финансирования для расширения бизнеса крайне важно учитывать платежеспособность компании или ее способность погасить долги. Были рассмотрены базовые коэффициенты, показывающие платежеспособность компании. Учет данных коэффициентов необходим как заемщикам для удостоверения в сохранности их средств, так и самой компании для минимизации рисков банкротства.

#коэффициент платежеспособности #платежеспособность

Твитнуть

Поделиться

Поделиться

Отправить

Коэффициент платежеспособности — FundsNet

|

В погоне за большей прибылью и ростом компании придется искать источники средств.

Одним из источников средств являются долги.

Конечно, наличие долга означает наличие обязательств по выплате, и кредиторы/кредиторы должны будут оценить платежеспособность компании, прежде чем ссужать компании свои денежные средства, чтобы не рискнуть потерять свои деньги.

Эта способность оплачивать все обязательства, будь то краткосрочные или долгосрочные, называется платежеспособностью .

Когда компания уверена, что сможет погасить все свои долговые обязательства в срок, она знает, что она платежеспособна.

Но как именно компания узнает, что она платежеспособна?

Простой взгляд на баланс компании может дать вам представление о платежеспособности компании.

Но помимо этого, существуют показатели, которые специально измеряют платежеспособность компании.

Эти показатели мы называем коэффициентами платежеспособности .

Что такое коэффициенты платежеспособности?

Как уже упоминалось, коэффициенты платежеспособности являются показателями, которые измеряют платежеспособность компании.

Эти коэффициенты аналогичны коэффициентам ликвидности в том смысле, что они измеряют способность компании погасить свои долги, но платежеспособность учитывает не только краткосрочные обязательства, но и все долговые обязательства.

Короче говоря, ликвидность относится к краткосрочной задолженности, а платежеспособность относится к краткосрочной и долгосрочной задолженности. В некотором смысле коэффициенты платежеспособности оценивают долгосрочное финансовое состояние компании.

Компания с хорошими коэффициентами платежеспособности означает, что компания платежеспособна и не будет иметь проблем с погашением своих долгов.

Если один или несколько коэффициентов платежеспособности не являются хорошими, это может указывать на то, что у компании есть области, в которых ее платежеспособность недостаточна.

Если все коэффициенты платежеспособности компании неудовлетворительны, то эта компания может обанкротиться, если проблемы с платежеспособностью не будут устранены.

Показатели платежеспособности также могут называться коэффициентами финансового рычага.

Общеизвестные коэффициенты платежеспособности включают:

Коэффициент платежеспособности

Коэффициент платежеспособности измеряет способность компании погашать свои долги и другие финансовые обязательства с помощью своего денежного потока.

Это похоже на коэффициент операционных денежных потоков (коэффициент ликвидности) в том смысле, что в качестве измерения он использует денежные потоки компании.

Основное отличие состоит в том, что коэффициент платежеспособности учитывает все обязательства, а не только текущие обязательства.

Компания с низким коэффициентом платежеспособности может означать, что эта компания подвержена высокому риску дефолта.

Это отталкивает кредиторов и потенциальных инвесторов, так как ссуда или вложение своих денег в такую компанию может означать, что они не получат свои деньги обратно.

С другой стороны, компания с высоким коэффициентом платежеспособности с большей вероятностью способна погасить все свои долги, что делает ее более привлекательной для кредиторов и инвесторов.

Уровень адекватного или хорошего коэффициента платежеспособности зависит от отрасли, к которой принадлежит компания, но в целом коэффициент платежеспособности 20% и выше уже считается хорошим.

Коэффициент платежеспособности можно рассчитать по формуле:

| Коэффициент платежеспособности = | Чистый доход + неденежные расходы |

| Всего обязательств |

*Неденежные расходы включают износ и амортизацию

Попробуем рассчитать коэффициент платежеспособности по приведенной выше формуле.

Из финансового отчета компании LL мы собрали следующую информацию:

| Компания LL | |

Чистая прибыль | 33 500,00 |

| Расходы на амортизацию | 5 150,00 |

| Расходы на амортизацию | 3 300,00 |

| Всего обязательств | 150 000,00 |

Используя приведенную выше формулу, получаем:

Коэффициент платежеспособности = (Чистый доход + Неденежные расходы) / Общая сумма обязательств

Соотношение растворяемости = (33 500 + 5,150 + 3,330) / 150 000

Соотношение растворяемости = 41,950 / 150 000

Растворие. или 28%.

или 28%.

Это означает, что она может погасить 28% своих общих обязательств только за счет своего денежного потока, и если этот уровень коэффициента платежеспособности будет поддерживаться постоянным, то компания LL сможет погасить свои долги примерно через 3,6 года. .

Отношение долга к активам

Также известное как отношение долга к активам, отношение долга к активам измеряет уровень долга компании по отношению к ее активам.

Его также можно рассматривать как процент активов, финансируемых за счет долга.

Структура финансирования большинства компаний состоит из заемных и собственных средств.

Несмотря на то, что не существует стандарта для надлежащего сочетания заемного и собственного капитала, для компании все же полезно знать соотношение долга к активам.

Высокое отношение долга к активам будет означать, что компания больше склоняется к долговому финансированию, чем к финансированию акционерным капиталом.

Это не проблема, если компания может получить достаточный доход, чтобы компенсировать стоимость долга (например, процентные расходы).

Однако, если компания имеет исторически непостоянные уровни прибыли, может быть хорошей идеей снизить соотношение долга к активам.

Если отношение долга к активам компании больше 1,0 (например, 1,1 или 110%), то это означает, что у компании больше обязательств, чем активов.

В общем, это не очень хорошая картина, так как это может означать, что у компании проблемы с погашением долгов.

Это также может означать, что компания плохо использует средства, полученные от заемного финансирования, поскольку не смогла преобразовать их в дополнительные активы.

Для расчета отношения долга к активам используется следующая формула:

Отношение долга к активам = общие обязательства / общие активы

Вернемся к приведенному выше примеру компании LL, общая сумма обязательств которой составляет 150 000 долларов США. .

Предположим, что общая сумма активов компании LL составляет 300 000 долларов США.

Используя приведенную выше формулу, мы вычисляем отношение долга к активам компании LL:

Отношение долга к активам = Общие обязательства / Общие активы

Отношение долга к активам = 150 000 7 01040 900 040 900 000 Отношение долга к активам = 0,50 или 50% Согласно расчетам, компания LL имеет отношение долга к активам 0,50 или 50%. Подобно соотношению долга к активам, отношение долга к собственному капиталу измеряет уровень долга компании. Однако речь идет не об отношении к общей сумме активов, а об отношении между общей суммой обязательств компании и ее общим капиталом. Это также количественный показатель соотношения заемных и собственных средств компании. Например, если у компании отношение долга к собственному капиталу равно 3, это означает, что соотношение долга и собственного капитала составляет 3:1 (на каждый доллар собственного капитала приходится 3 доллара долга). Отношение долга к собственному капиталу больше 1 означает, что компания больше финансируется за счет долга, чем капитала. Если он меньше 1, то компания финансируется в большей степени за счет собственного капитала, а не долга. Если он ровно 1, то компания в равной степени финансируется как за счет заемных средств, так и за счет собственных средств. Отношение долга к собственному капиталу также является индикатором способности акционерного капитала компании погасить все непогашенные кредиты в крайнем случае экономического спада. Формула, обычно используемая для расчета отношения долга к собственному капиталу, выглядит следующим образом: Отношение долга к собственному капиталу = Общие обязательства / Общий капитал *В некоторых случаях вместо общего капитала используется акционерный капитал, который иногда называют соотношением долга к капиталу Допустим, что компания имеет общие обязательства в размере 100 000 долларов США и общий капитал в размере 400 000 долларов США, и мы хотим знать ее соотношение долга к собственному капиталу. Используя приведенную выше формулу: Отношение долга к собственному капиталу = общие обязательства / общий капитал Отношение долга к собственному капиталу = 100 000 / 400 000 Отношение долга к собственному капиталу = 0,25 или 0,25:1 или 1:4 отношение к собственному капиталу 0,25. Это также можно интерпретировать как компанию, имеющую соотношение заемных и собственных средств 1:4. Это означает, что компания финансируется в большей степени за счет капитала, а не долга. По долговым обязательствам, таким как кредиты и облигации, начисляются проценты. Коэффициент покрытия процентов (ICR) измеряет способность компании выплачивать такие проценты. Его также называют временным процентным доходом (TIE), поскольку он измеряет количество раз, когда компания может оплатить свои процентные расходы только за счет своей прибыли/операционного дохода. Коэффициент покрытия процентов также представляет запас прочности компании в отношении процентных расходов. Хотя ICR, равный 1, может показаться достаточным, поскольку это означает, что компания может оплачивать свои процентные расходы только за счет своей прибыли, помните, что еще нужно платить налоги. Не говоря уже о неожиданном падении доходов, и у вас внезапно не хватает доходов, чтобы покрыть все расходы (включая проценты и налоги). ICR всего 1 недостаточно. Компания должна иметь более высокий ICR, чтобы чувствовать себя комфортно в своем финансовом положении. Формула для расчета покрытия процентов выглядит следующим образом: *EBIT означает прибыль до вычета процентов и налогов. Предположим, компания ZX имеет операционный доход в размере 60 000 долларов США и процентные расходы в размере 15 000 долларов США. Мы можем вычислить для ICR, используя вышеуказанную формулу: Коэффициент процентного покрытия = операционный доход / процентные расходы Коэффициент процентного покрытия = 60 000 /15 000 Коэффициент процентного покрытия = 4 or 4x Коэффициент процентного покрытия = 4 or 4x . Это означает, что компания ZX может покрыть свои процентные расходы только за счет своей прибыли не более 4 раз, прежде чем ей придется использовать свои денежные средства и их эквиваленты. ICR, равный 4, также может быть достаточно удобным для учета неожиданного падения доходов или любых других факторов, которые могут повлиять на финансовое благополучие компании. Коэффициенты платежеспособности полезны как для внутренних, так и для внешних пользователей. Кредиторы/кредиторы используют коэффициенты платежеспособности для оценки того, имеет ли компания право на получение кредита. Поскольку коэффициенты платежеспособности измеряют способность компании погасить все свои долговые обязательства, заимодавцы/кредиторы могут использовать их для оценки того, сможет ли компания погасить их, если они одолжат свои деньги. Компании с низким коэффициентом платежеспособности, скорее всего, будет трудно получить кредит от кредиторов, в то время как компании с высоким коэффициентом платежеспособности не составит труда получить кредит. Владельцы используют эти коэффициенты для оценки финансового благополучия своей компании. Компания, которая не может оплатить свои обязательства, всегда будет тревожным сигналом, будь то нынешние или потенциальные инвесторы. Если владелец знает, что платежеспособность компании выглядит не очень хорошо, он, скорее всего, найдет способы ее улучшить, например, инвестируя больше капитала или уклоняясь от большего количества долгов. Коэффициенты платежеспособности также могут использоваться руководством. Они могут использовать их, чтобы принимать решения относительно долга, например, решать, брать ли дополнительный долг или нет. Если руководство обнаружит, что наличие большего долга приводит к меньшей чистой прибыли, оно может предложить владельцам не влезать в дополнительные долги. Хотя коэффициенты платежеспособности могут быть полезными инструментами для измерения финансового благополучия компании, их не следует рассматривать изолированно. Например, у компании может быть высокое отношение долга к активам, что может рассматриваться большинством инвесторов как рискованное, но если у нее очень высокий коэффициент покрытия процентов, будет ли она по-прежнему считаться рискованной компанией для инвестирования в? Другим вариантом может быть компания, имеющая хорошие общие коэффициенты платежеспособности, но плохие коэффициенты ликвидности. Хотя да, такая компания может отвечать по своим долгам в долгосрочной перспективе, но если она не может вовремя погасить свои краткосрочные долги, будет ли она по-прежнему считаться финансово устойчивой компанией? Показатели платежеспособности сами по себе являются просто цифрами и поэтому не расскажут вам всей истории. Чтобы извлечь из них максимальную пользу, вам необходимо сравнить их с коэффициентами платежеспособности за предыдущий период, чтобы узнать, смогла ли компания сохранить или даже улучшить свою платежеспособность. Их также следует сравнивать с другими компаниями в той же отрасли, чтобы оценить, является ли компания конкурентоспособной и соответствует ли она отраслевым стандартам. Знания о том, что отношение долга к собственному капиталу компании составляет 3:1, недостаточно, чтобы знать, адекватный ли у нее уровень долга или нет. Еще одним ограничением коэффициентов платежеспособности является то, что они рассчитываются на основе исторических данных. Эти коэффициенты не учитывают будущие транзакции. Предположим, что компания понесла непредсказуемые большие убытки, в результате чего ее платежеспособность оказалась под угрозой. Коэффициенты платежеспособности не могут объяснить такую непредсказуемость. Платежеспособность означает устойчивость. Поэтому предприятию необходимо следить за своей платежеспособностью. Если компания потеряет способность платить по своим долгам, обязательно последует банкротство. После этого, скорее всего, произойдет растворение. Отслеживайте показатели платежеспособности вашей компании! Это не только предоставит вам информацию о платежеспособности вашей компании, но и поможет снизить риск банкротства. Знание коэффициентов платежеспособности вашей компании также может помочь вашей компании решить, стоит ли брать еще один долг или нет. Наличие привлекательных коэффициентов платежеспособности облегчит вашей компании подачу заявок на получение кредита или поиск других форм долгового финансирования. Просто помните об уровне вашего долга. Оставайтесь в пределах соответствующего уровня коэффициентов платежеспособности, и ваша компания, скорее всего, останется в бизнесе на долгие годы. Короткий ответ на этот вопрос — оставаться прибыльным. Легче сказать, чем сделать, верно? Хотя получение прибыли уже является целью создания бизнеса, так что этот ответ уже задан. Еще один способ оставаться платежеспособным — помнить об уровне долга вашей компании. Следите за тем, чтобы сумма вашего долга не превышала приемлемого уровня. Воздержитесь от увеличения долга, если это может повредить получению прибыли вашей компании в долгосрочной перспективе. Хотя коэффициенты платежеспособности и коэффициенты ликвидности схожи в том, что они измеряют финансовое состояние компании, они не совпадают. Коэффициенты ликвидности в большей степени относятся к краткосрочным обязательствам и ликвидным активам. Примером этого является коэффициент текущей ликвидности, который указывает на взаимосвязь между текущими активами и текущими обязательствами. Коэффициенты платежеспособности, с другой стороны, связаны с общей суммой активов и общей суммой обязательств. Просто взгляните на отношение долга к активам, которое показывает общую сумму активов и общую сумму обязательств. Короче говоря, они хоть и похожи, но не одинаковы. Показатели ликвидности больше ориентированы на краткосрочную перспективу, а коэффициенты платежеспособности — на долгосрочную. Источники статей и цитаты FundsNet требует, чтобы участники, писатели и авторы использовали первичные источники для получения и цитирования своей работы. tsu.edu «Финансовый анализ» Страница 1 . 8 сентября 2021 г. uoregon.edu «АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ» Страница 1 . 8 сентября 2021 г. purdue.edu «Баланс и анализ рыночной стоимости» Страница 1 . 8 сентября 2021 г. By Hashaw Обновлено 29 сентября 2020 г. Денежные средства на балансе включают валюту, банковские счета и непогашенные чеки. Необходимо иметь некоторую наличность на случай непредвиденных расходов. Денежные средства отражаются в разделе «Оборотные активы» баланса. Наличные могут указывать на здоровье бизнеса, советует BBC. Уровни денежных средств отражают способность компании оплачивать свои счета или долги. Растущий остаток денежных средств с течением времени может указывать на увеличение продаж или повышение производительности. Сравнение остатков денежных средств с уровнями денежных средств на аналогичных предприятиях помогает оценить относительное состояние бизнеса. Более низкие уровни наличности с течением времени могут указывать на обратное и предупреждать о надвигающейся неплатежеспособности. Денежные средства всегда считаются текущим активом для целей бухгалтерского учета. Увеличенный уровень денежных средств можно тратить, сохранять, отдавать на благотворительность, реинвестировать в компанию или распределять в качестве дивидендов. На уровень наличности может негативно повлиять своевременность платежей клиентов и периоды интенсивного роста. У стартапов обычно низкий остаток денежных средств, потому что для начала бизнеса требуется большой капитал. Говорят, что компании с низким уровнем долга и высоким уровнем оборотных активов имеют «крепкий баланс». Исключение возникает, когда остаток денежных средств компании высок из-за заемных средств. Иногда предприятия дополняют свои текущие активы заемными деньгами, чтобы казаться более привлекательными для инвесторов. Высокий уровень заемных денежных средств является признаком плохого состояния бизнеса. Оборотные или краткосрочные активы — это активы, которые могут быть преобразованы в денежные средства в течение одного года. Внеоборотные активы – это активы со сроком полезного использования более одного года, как правило, долгосрочные инвестиции, которые не так ликвидны, как оборотные активы. Например, товарно-материальные запасы считаются текущими активами, поскольку ожидается, что они будут преобразованы в прибыль в течение года. Оборудование является примером внеоборотного актива, поскольку оно используется в течение нескольких лет и с течением времени амортизируется. Уровень денежных средств является критическим фактором для многочисленных коэффициентов, которые указывают на состояние бизнеса и оборотных активов. По данным Института корпоративных финансов, коэффициент денежной наличности и коэффициент быстрой ликвидности, или «кислотный тест», являются важными формулами для определения способности компании платить по краткосрочным обязательствам. Коэффициент денежных средств определяет, может ли компания погасить свои обязательства без ликвидации или продажи активов. Кислотный тест показывает, к какому количеству наличных денег компания может получить доступ в течение 90 дней. Использование этих коэффициентов требует знания того, как рассчитать уровень наличности из баланса, когда это необходимо. Сначала найдите неденежные статьи в разделе оборотных средств баланса. По данным Sapling, неденежные статьи включают краткосрочные инвестиции, дебиторскую задолженность, товарно-материальные запасы и расходные материалы. Ссылки Советы Writer Bio Хэшоу Элкинс — специалист в области финансовых услуг и налогообложения, а также консультант по управлению проектами. Она руководила проектами в различных отраслях и секторах, от Fortune Global 500 до международных неправительственных организаций. Хэшоу имеет степень MBA в области недвижимости и степень магистра в области управления проектами. Это означает, что 50% его общих активов финансируются за счет долга.

Это означает, что 50% его общих активов финансируются за счет долга. Отношение долга к собственному капиталу

Коэффициент покрытия процентов (ICR)

Коэффициент покрытия процентов = Операционная прибыль или EBIT Процентные расходы

Использование коэффициентов платежеспособности

Ограничения коэффициентов платежеспособности

Почему компании должны заботиться о своей платежеспособности?

Как вашей компании сохранить платежеспособность?

Коэффициенты платежеспособности и Коэффициенты ликвидности – одно и то же?

Эти источники включают официальные документы, правительственную информацию и данные, оригинальные отчеты и интервью с отраслевыми экспертами. Авторитетные издатели также используются и цитируются там, где это уместно. Узнайте больше о стандартах, которым мы следуем при создании точного, беспристрастного и научно обоснованного контента, в нашей редакционной политике.

Эти источники включают официальные документы, правительственную информацию и данные, оригинальные отчеты и интервью с отраслевыми экспертами. Авторитетные издатели также используются и цитируются там, где это уместно. Узнайте больше о стандартах, которым мы следуем при создании точного, беспристрастного и научно обоснованного контента, в нашей редакционной политике. Как определить денежные средства в балансе | Малый бизнес

Мониторинг остатков денежных средств с течением времени — это способ измерения состояния и платежеспособности бизнеса. Кредиторы и инвесторы часто проявляют большой интерес к доступному денежному потоку компании, потому что он показывает, может ли компания выполнить обязательства или выплатить дивиденды.

Мониторинг остатков денежных средств с течением времени — это способ измерения состояния и платежеспособности бизнеса. Кредиторы и инвесторы часто проявляют большой интерес к доступному денежному потоку компании, потому что он показывает, может ли компания выполнить обязательства или выплатить дивиденды. Почему важны наличные?

Что такое текущие активы?

Текущие активы необходимы для удовлетворения краткосрочных потребностей бизнеса. Текущие активы обычно находятся в верхней части баланса. Это ресурсы, необходимые для выполнения повседневных операций и оплаты счетов. Оборотные активы могут включать денежные средства и их эквиваленты, дебиторскую задолженность, расходы будущих периодов, товарно-материальные запасы и ликвидные ценные бумаги. Денежные средства и их эквиваленты могут включать банковские счета, содержащие денежные средства, сберегательные облигации, депозитные сертификаты (CD) и фонды денежного рынка.

Текущие активы необходимы для удовлетворения краткосрочных потребностей бизнеса. Текущие активы обычно находятся в верхней части баланса. Это ресурсы, необходимые для выполнения повседневных операций и оплаты счетов. Оборотные активы могут включать денежные средства и их эквиваленты, дебиторскую задолженность, расходы будущих периодов, товарно-материальные запасы и ликвидные ценные бумаги. Денежные средства и их эквиваленты могут включать банковские счета, содержащие денежные средства, сберегательные облигации, депозитные сертификаты (CD) и фонды денежного рынка.

Как рассчитать денежный баланс текущих активов

Сложите общую сумму оборотных неденежных активов. Затем найдите общую сумму для всех текущих активов в нижней части раздела текущих активов. Вычтите неденежные активы из общей суммы оборотных активов. Это число представляет собой сумму денежных средств на балансе.

Сложите общую сумму оборотных неденежных активов. Затем найдите общую сумму для всех текущих активов в нижней части раздела текущих активов. Вычтите неденежные активы из общей суммы оборотных активов. Это число представляет собой сумму денежных средств на балансе.

Об авторе