Общая стоимость основных средств это: Балансовая стоимость основных средств — это…

Переходим на новые правила учета основных средств. Часть II

Первую статью серии «Переходим на новые правила учета основных средств. Часть I» читайте по ссылке.

✅ Единица бухгалтерского учета

Единицей учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект основных средств со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплексом конструктивно сочлененных предметов считается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Самостоятельными инвентарными объектами признаются также существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Существенно – это как? Этим вопросом регулярно задается практикующий бухгалтер. А как определить это существенно или нет?

Согласно пп. 43,44 МСФО (IAS) 16 «Основные средства» (далее – МСФО 16) каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно. Организация распределяет сумму, первоначально учтённую в составе объекта основных средств, между его значительными компонентами и амортизирует каждый такой компонент по отдельности.

В соответствии с п.45 МСФО 16 срок полезного использования и метод амортизации одного значительного компонента объекта основных средств могут полностью соответствовать сроку полезного использования и методу амортизации другого значительного компонента того же самого объекта. Такие компоненты можно объединять в группы при определении величины амортизационного отчисления.

Таким образом, существенно отличающиеся сроки использования частей объекта основных средств и/или существенная стоимость компонентов, являются основанием для выделения двух и более единиц учета основных средств.

✅ Оценка при признании и последующая переоценка

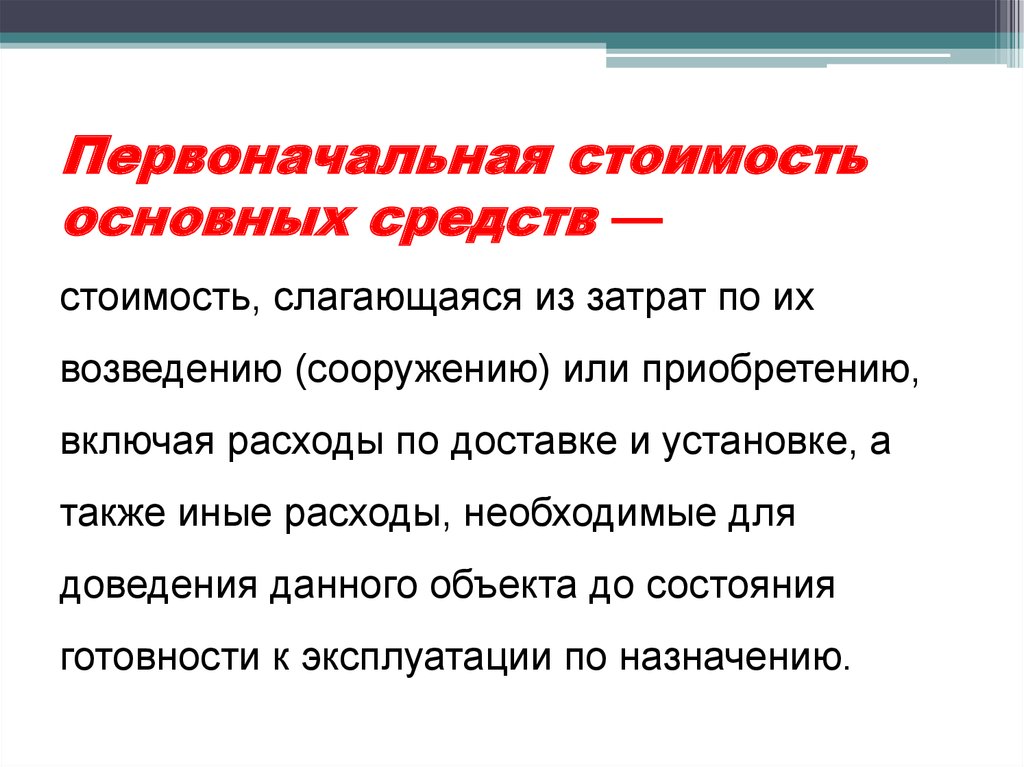

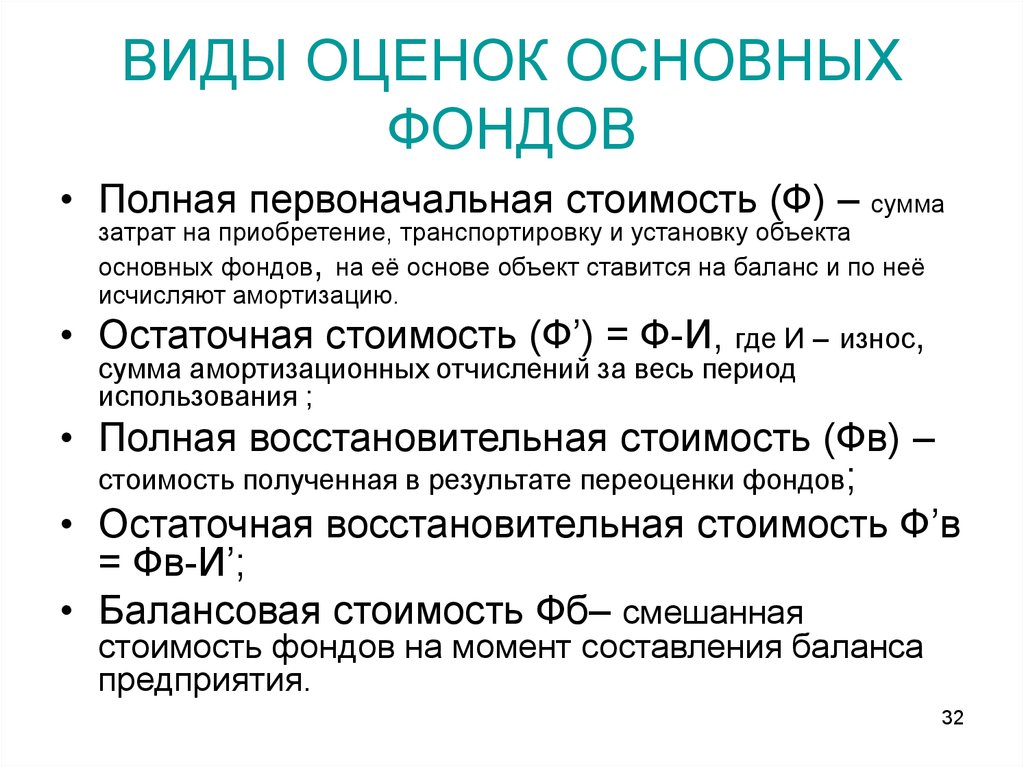

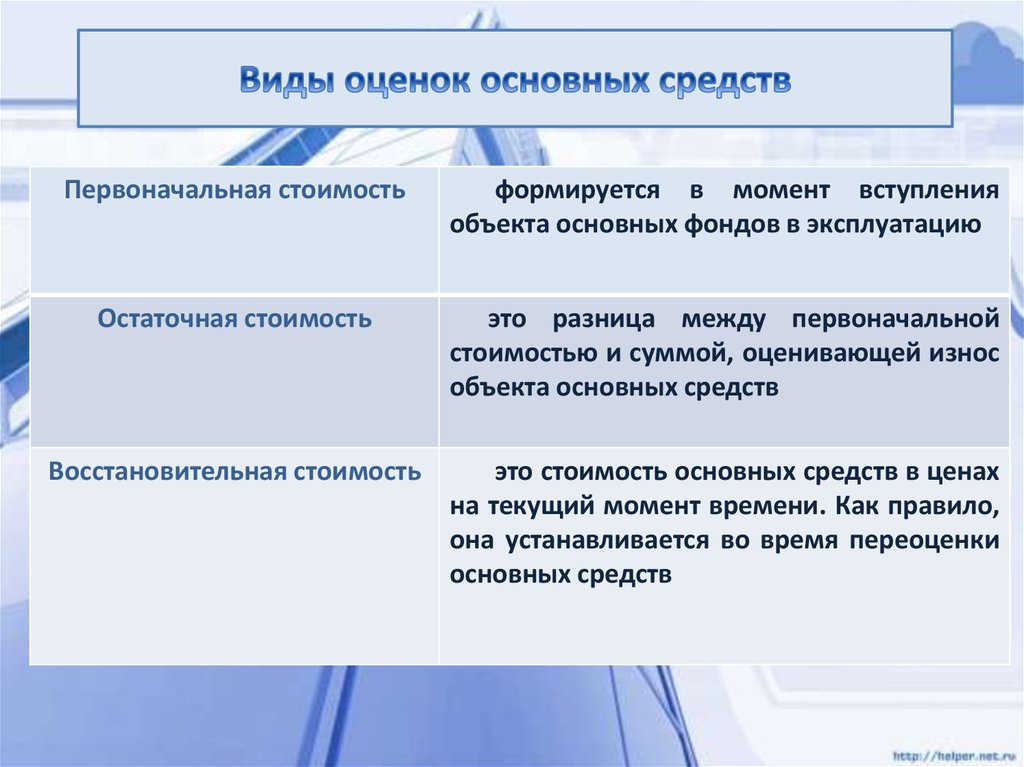

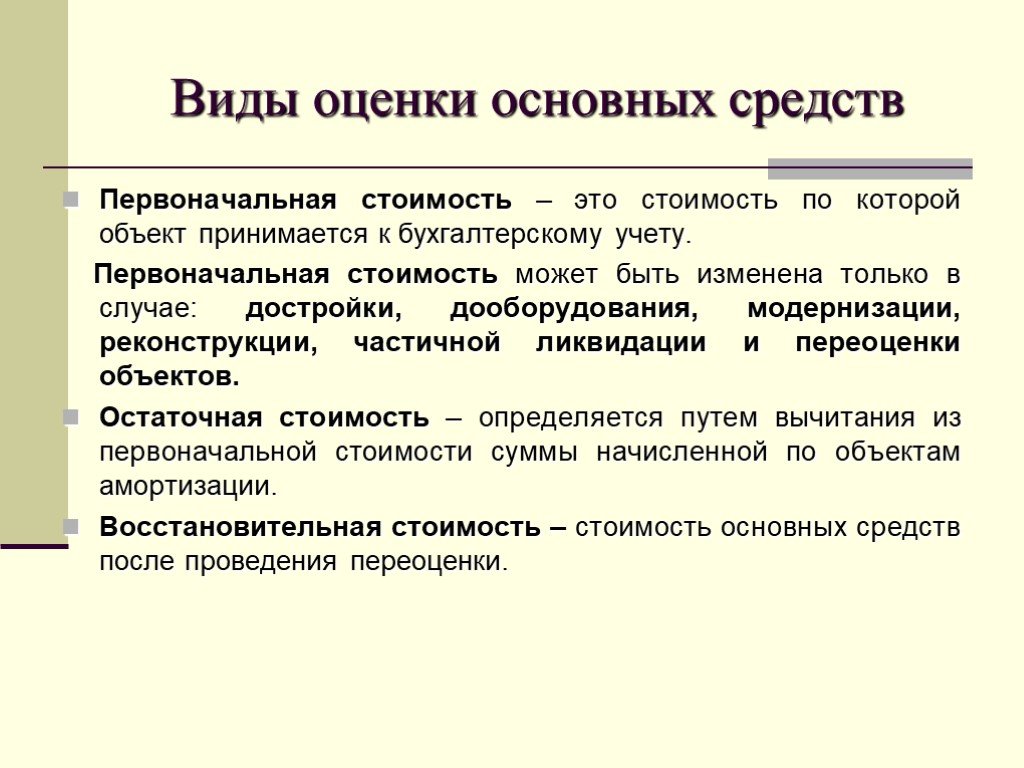

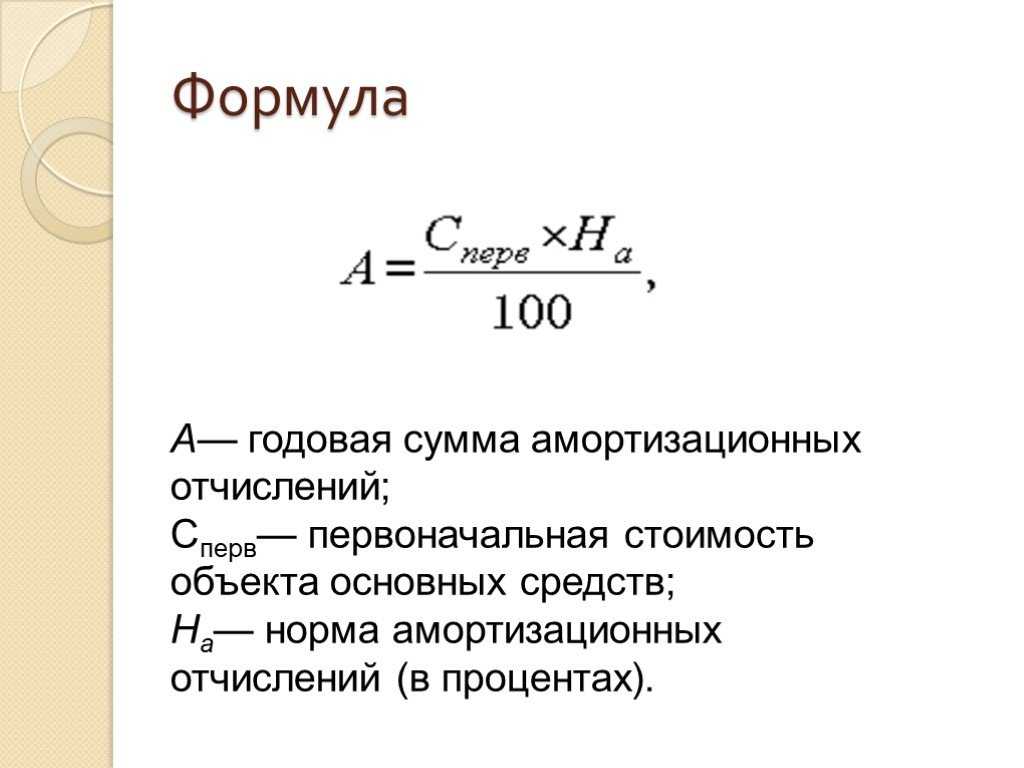

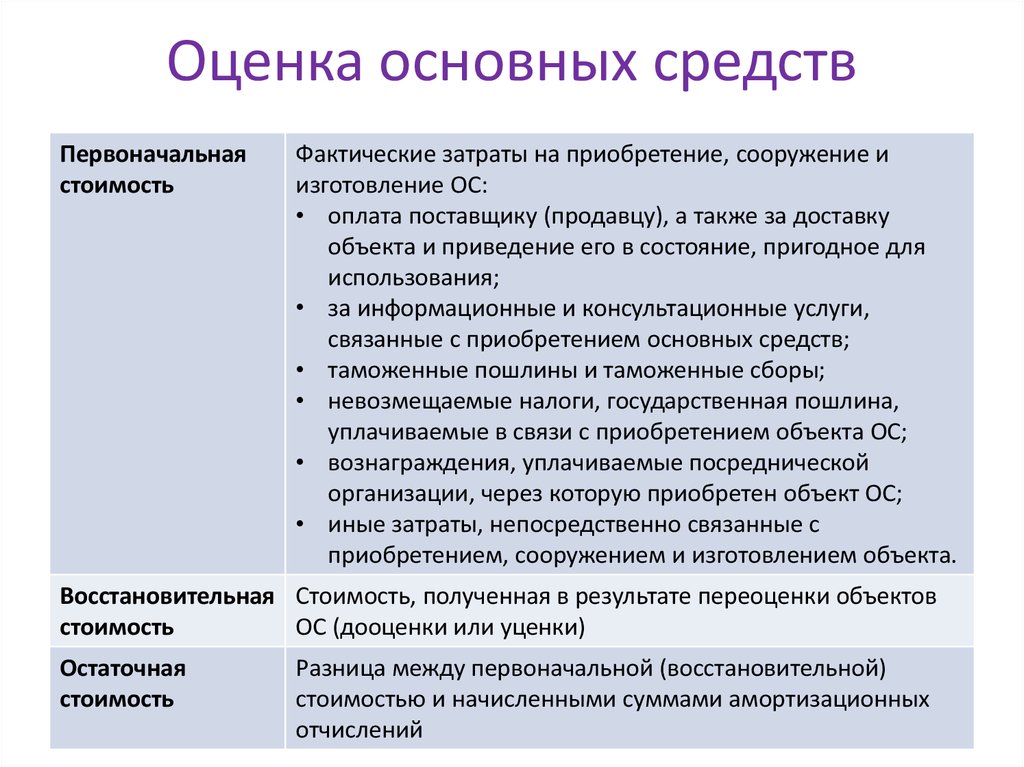

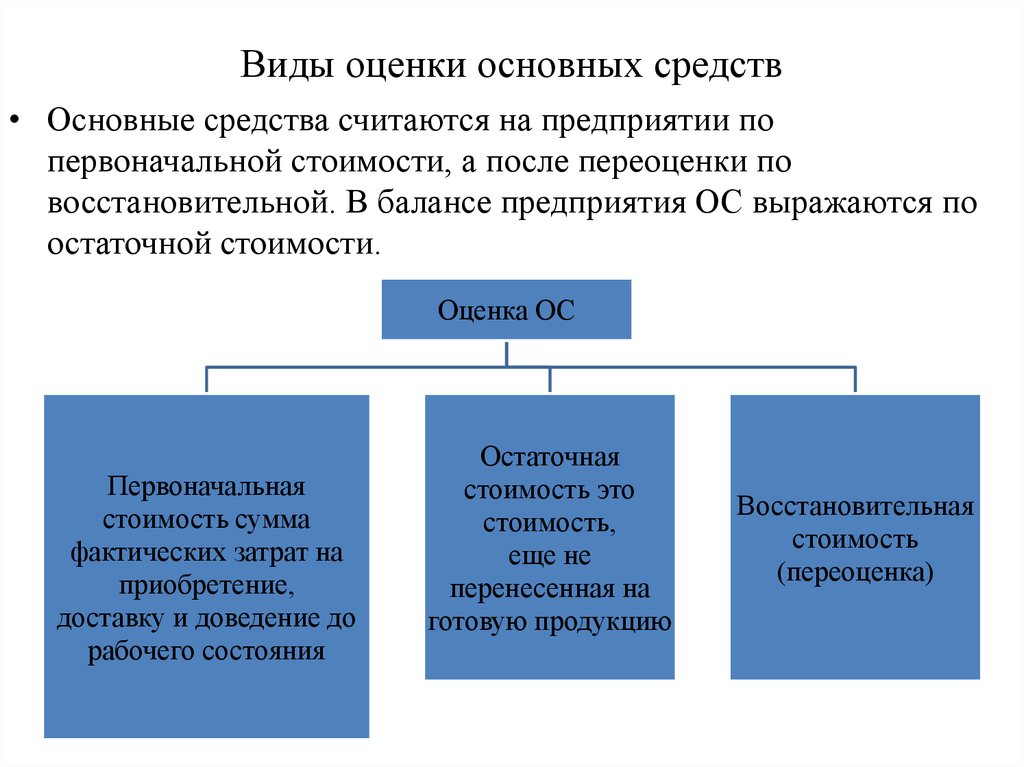

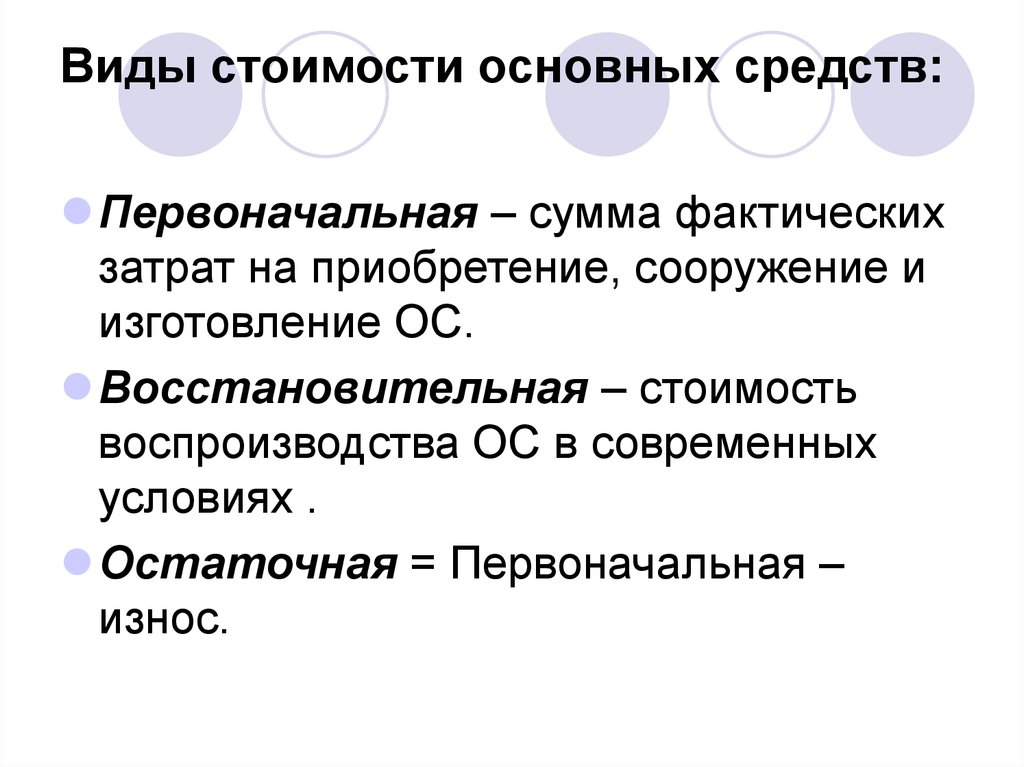

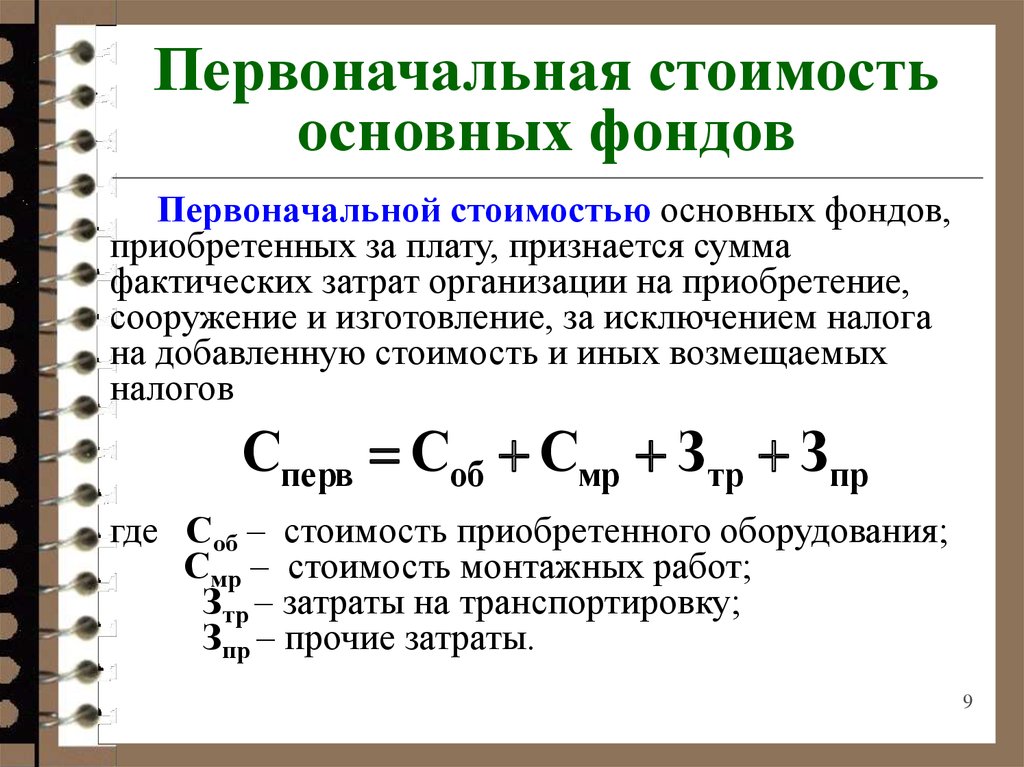

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете (см. первую часть статьи).

Пункт 13 ФСБУ 6/2020 указывает, что после признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов:

*️⃣ по первоначальной стоимости;

*️⃣ по переоцененной стоимости.

Выбранный способ последующей оценки основных средств применяется ко всей группе основных средств.

Давайте рассмотрим эти правила.

При оценке основных средств по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных Стандартом.

При принятии организацией решения об учете основных средств по переоцененной стоимости, стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. №217н.

Периодичность переоценки основных средств определяется организацией для каждой группы переоцениваемых основных средств исходя из того, в какой степени справедливая стоимость таких основных средств подвержена изменениям.

Если организация решает проводить переоценку основных средств не чаще одного раза в год, то переоценка проводится по состоянию на конец соответствующего отчетного года.

Переоценку ОС проводят на основании организационно-распорядительного документа, в котором определяют конкретные сроки проведения переоценки, сотрудников, ответственных за ее проведение, и перечень конкретных объектов ОС, которые вы будете переоценивать.

Порядок документального оформления результатов переоценки ОС законодательно не установлен. Необходимо разработать его самостоятельно и прописать в учетной политике (п.4 ПБУ 1/2008 «Учетная политика организации»). Результаты переоценки необходимо отразить в инвентарной карточке объекта.

Стандарт предусматривает два способа проведения переоценки основных средств.

I способ: переоценка проводится путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

Д01 К83 (91) – скорректирована первоначальная (переоцененная) стоимость ОС при его дооценке.

Д83 (91) К02 – скорректирована накопленная амортизация при дооценке ОС.

II способ: переоценка проводится следующим образом: сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Д02 К01 – первоначальная (переоцененная) стоимость уменьшена на сумму накопленной амортизации;

Д01 К83 (91) – отражена дооценка ОС.

В учетной политике организации необходимо выбрать один способ проведения переоценки для переоценки основных средств, входящих в одну группу, т. е. для разных групп ОС можно установить разные способы пересчета.

Суммы переоценки, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки таких основных средств. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

*️⃣ единовременно при списании объекта основных средств, по которому была накоплена дооценка;

*️⃣ по мере начисления амортизации по объекту основных средств. В этом случае подлежащая списанию часть накопленной дооценки представляет собой положительную разницу между величиной амортизации за период, рассчитанной исходя из первоначальной стоимости объекта основных средств с учетом последней переоценки, и суммой амортизации за этот же период, рассчитанной исходя из первоначальной стоимости объекта основных средств без учета переоценок.

Принятый организацией способ списания накопленной дооценки на нераспределенную прибыль организации применяется в отношении всех основных средств. Однако, у организации остается право изменить способ оценки основных средств. При этом последствия изменения способа оценки основных средств отражаются перспективно (без пересчета данных за предыдущие периоды).

При этом последствия изменения способа оценки основных средств отражаются перспективно (без пересчета данных за предыдущие периоды).

Необходимо помнить, что если в первоначальной стоимости объекта основных средств учтена величина оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, то изменение этой величины (без учета процентов) увеличивает или уменьшает первоначальную стоимость объекта основных средств.

При этом если объект основных средств учитывается по переоцененной стоимости, то накопленная по нему дооценка (при наличии) корректируется на сумму изменения его первоначальной стоимости; при чем величина такой корректировки включается в состав совокупного финансового результата без включения в прибыль (убыток). Если уменьшение первоначальной стоимости объекта основных средств приводит к тому, что балансовая стоимость данного объекта становится равной нулю, то дальнейшее уменьшение величины оценочного обязательства включается в финансовый результат деятельности организации в качестве дохода.

В дальнейшем, при эксплуатации объекта основных средств может возникнуть необходимость каких-либо капитальных вложений в имеющийся объект. И тогда первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта в момент завершения таких капитальных вложений.

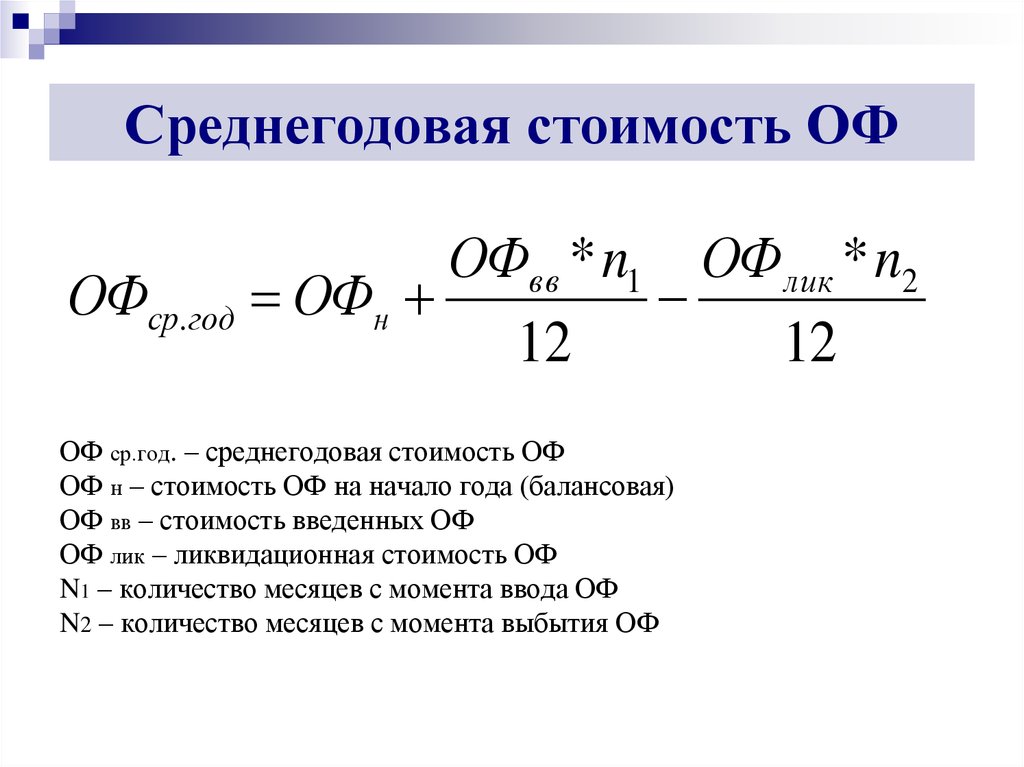

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения.

Новым Стандартом введены обязательная проверка основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

В Рекомендации Р-56/2015-КпТ «Обесценение основных средств» дан ответ на вопрос, каким образом такой факт хозяйственной жизни, как обесценение основного средства должен признаваться в бухгалтерском учете и отражаться в бухгалтерской отчетности.

В случае возникновения сделок, событий, операций, условий, которые способны привести к обесценению основного средства, организация проверяет наличие возможного обесценения путем сравнения балансовой стоимости основного средства с его возмещаемой величиной в порядке, предусмотренном IAS 36 «Обесценение активов», введенном в установленном порядке на территории РФ.

В случае подтверждения обесценения организация признает его в бухгалтерском учете с отражением его величины на субсчете «Обесценение» к счету 02 «Амортизация основных средств» и с отражением в качестве расхода в отчете о финансовых результатах.

Ранее признанная сумма обесценения основного средства в последующем увеличивается, уменьшается либо полностью погашается в порядке, предусмотренном IAS 36 «Обесценение активов».

Величина накопленного обесценения основного средства вычитается из первоначальной (в том числе с учетом переоценок) стоимости основного средства наряду с накопленной амортизацией с целью определения суммы, по которой основное средство подлежит представлению в бухгалтерском балансе (балансовой стоимости).

В случае выбытия (списания) объекта основных средств, по которому в бухгалтерском учете числится обесценение, накопленная сумма этого обесценения списывается на первоначальную стоимость (до ее списания) основного средства аналогично списанию накопленной амортизации.

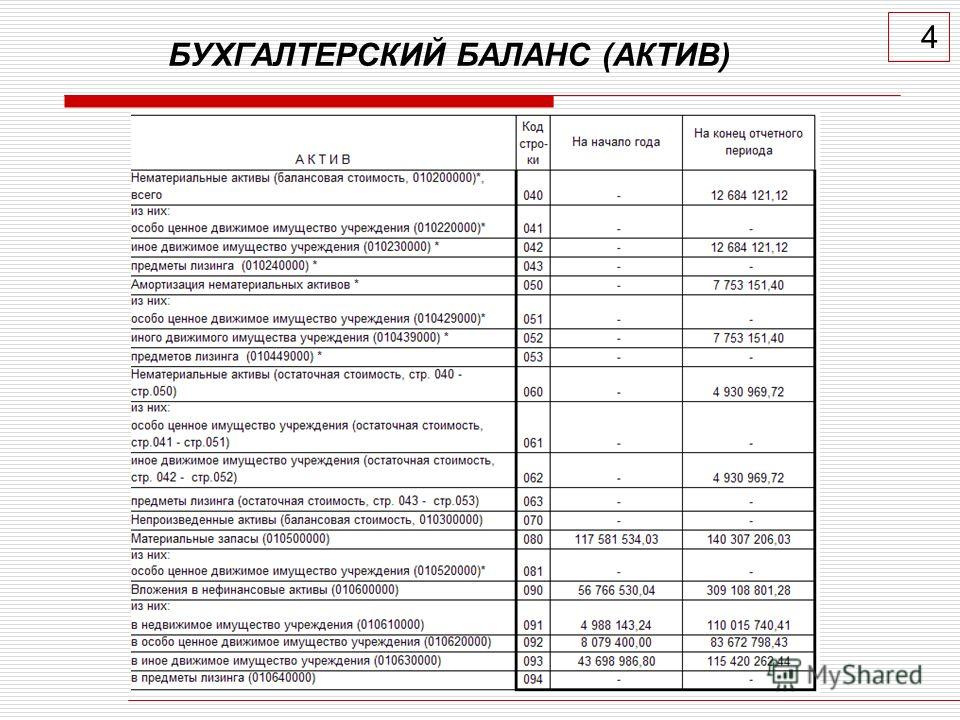

Информация о сумме признанного в отчетном периоде обесценения основных средств и об изменениях в ней раскрывается с учетом существенности в пояснениях к бухгалтерскому балансу. В частности, для этих целей при использовании таблицы 2.1 «Наличие и движение основных средств», приведенной в Приложении № 3 к приказу Минфина России от 02.07.2010 № 66н, организация при необходимости включает в указанную таблицу соответствующие дополнительные графы.

✅ Статьи по теме:

*️⃣ Переходим на новые правила учета основных средств. Часть I

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы, в том числе решения 1С;

*️⃣ оформление и получение электронных подписей;

*️⃣ подключение и обслуживание онлайн-касс, а также услуги ОФД;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот;

*️⃣ решения для маркировки и прослеживаемости товаров;

*️⃣ проверка контрагентов.

бухучет бухгалтерский учет

Отправить

Запинить

Твитнуть

Поделиться

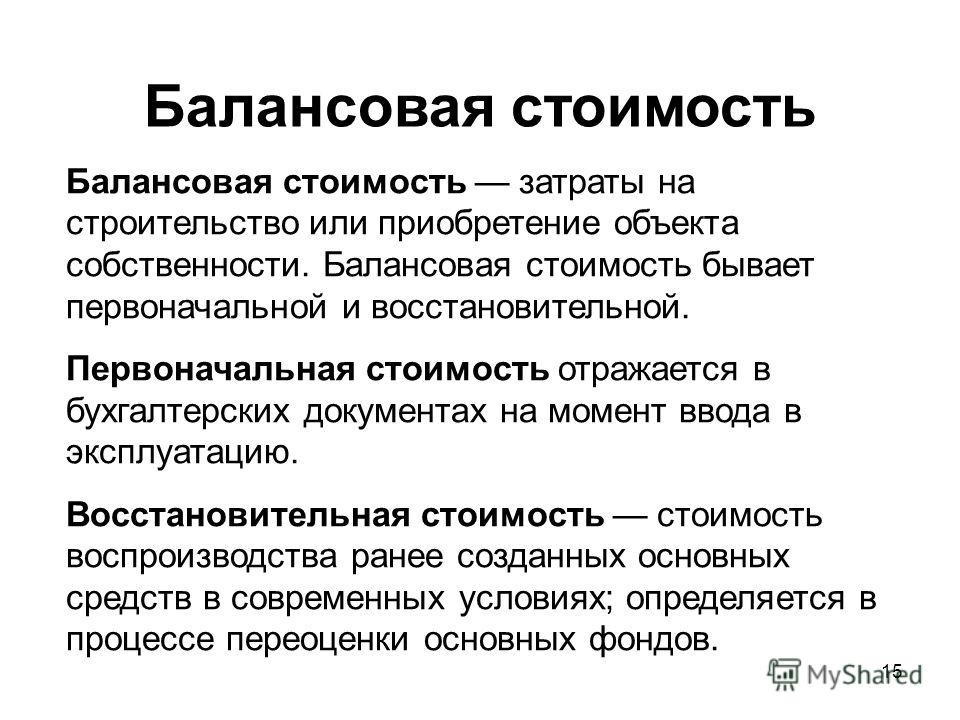

Что такое балансовая стоимость. Объясняем простыми словами — Секрет фирмы

Проще говоря, балансовая стоимость — это стоимость активов после вычета амортизации и накопленных убытков от его обесценения.

Активы — любое имущество, принадлежащее организации, может быть как материальным (в виде недвижимости, машин, инструментов, различного оборудования), так и в нематериальной форме (вложения в научные разработки, патенты и пр. ).

).

Балансовая стоимость активов рассчитывается прежде всего для финансового анализа эффективности работы предприятия. В частности, балансовую стоимость используют при расчёте:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Пример употребления на «Секрете»

«P/B (price to book) — показывает отношение рыночной цены акции к балансовой стоимости. Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

(Пример мультипликатора, с помощью которого можно сопоставить финансовые результаты разных по масштабу компаний. Цитата из материала о том, как правильно оценивать ценные бумаги.)

Нюансы

Вне зависимости от вида активов, их балансовая стоимость редко совпадает с рыночной (за исключением момента его приобретения), поскольку механизмы её определения сильно различаются.

Балансовая стоимость формируется путём сложения всех фактически понесённых затрат компании на приобретение активов, а также расходы на: доставку и разгрузку, установку, строительно-монтажные работы (монтаж, наладка) и другие работы, связанные с вводом в действие, информационные и консультационные услуги, регистрационные, таможенные сборы, государственные пошлины и другие подобные платежи за исключением НДС и других возмещаемых налогов.

В качестве примера можно привести расчёт балансовой стоимости здания (сооружения) при строительстве. В этом случае показатель состоит из первоначальной стоимости недвижимости на момент приобретения (ввода в эксплуатацию), скорректированной с учётом всех произведённых переоценок и накопленной амортизации, а также за вычетом расходов на улучшения здания. Из-за износа с течением времени балансовая стоимость здания неизбежно уменьшается.

Чтобы определить, что входит в балансовую стоимость здания, нужно учесть все затраты, связанные со строительством объекта недвижимости:

- стоимость строительных материалов, готовых изделий (окон, дверей и т.

д.) и инженерного оборудования;

д.) и инженерного оборудования; - зарплата рабочих;

- стоимость доставки, горюче-смазочных материалов, используемых для работы машин и механизмов;

- оплата коммунальных услуг;

- стоимость покупки или аренды земельного участка;

- оплата за проект здания;

- рекламные, страховые и прочие расходы.

Факт

Сделки по продаже активов признаются крупными, если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации. Если балансовую стоимость активов определить неверно, сделку могут признать недействительной.

Статью проверила:

Оксана Васильева, к. ю. н, доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

Разница между фиксированной стоимостью, общей фиксированной стоимостью и переменной стоимостью

В чем разница между различными видами затрат?

Постоянные затраты, общие постоянные затраты и переменные затраты звучат одинаково, но между ними есть существенные различия.

Основные выводы:

- Постоянные затраты не учитывают количество товаров или услуг, которые производит компания.

- Переменные затраты и общие затраты зависят от количества товаров или услуг, которые производит компания.

- Компании должны учитывать оба вида затрат, чтобы обеспечить финансовую состоятельность и процветание в долгосрочной перспективе.

Понимание различных видов затрат

Как следует из названия, постоянные затраты не меняются по мере того, как компания производит больше или меньше продуктов или предоставляет больше или меньше услуг. Например, арендная плата за здание будет одинаковой независимо от количества произведенных в этом здании виджетов. Напротив, переменные затраты меняются в зависимости от объема производства.

Постоянные затраты

Постоянные затраты — это расходы, которые компания обязана платить, и обычно они связаны со временем. Ярким примером фиксированных затрат может быть арендная плата, которую компания ежемесячно платит за офисные помещения и/или производственные площади. Как правило, это согласованный в договоре срок, который не меняется, если и арендодатели, и арендаторы не соглашаются пересмотреть договор аренды.

В случае некоторых сдаваемых в аренду объектов может быть заранее установленное постепенное годовое увеличение арендной платы, если в договоре аренды предусмотрено повышение арендной платы на определенный процент от одного года к другому. Однако эти увеличения прозрачны и заложены в уравнение затрат. Следовательно, бухгалтеры могут рассчитывать общие бюджеты своих компаний с учетом времени, необходимого для обеспечения защиты прибыли бизнеса.

Переменные затраты

Переменные затраты являются функциями объема производства компании. Например, производителю виджетов ZYX, возможно, придется потратить 10 долларов на производство одной единицы продукта. Поэтому, если компания получает чрезмерно большой заказ на покупку в течение определенного месяца, ее ежемесячные расходы соответственно возрастают.

Другим примером является розничный продавец, который удваивает свой обычный заказ, чтобы подготовиться к праздничному ажиотажу. Это увеличивает затраты компании ZYX на выполнение заказа. Более крупные заказы на покупку также могут привести к увеличению оплаты сверхурочных для сотрудников.

И наоборот, количество заказов на поставку может снижаться в межсезонье и периоды экономического спада, что в конечном итоге приводит к соответствующему снижению трудозатрат и производственных затрат. Кроме того, стоимость товаров и другого сырья для производства может расти и падать, что также может повлиять на переменные расходы компании.

Общие затраты

Общие затраты состоят из общих постоянных и общих переменных затрат. Общие фиксированные затраты представляют собой сумму всех последовательных, неизменных расходов, которые компания должна нести. Например, предположим, что компания арендует офисные помещения за 10 000 долларов в месяц, арендует оборудование за 5 000 долларов в месяц и имеет ежемесячный счет за коммунальные услуги в размере 1 000 долларов. В этом случае общие постоянные затраты компании составят 16 000 долларов.

С точки зрения переменных затрат, если компания производит 2000 единиц продукции по цене 10 долларов за единицу и должна платить сотрудникам 5000 долларов сверхурочных, чтобы не отставать от спроса, общие переменные затраты составят 25000 долларов (20000 долларов на продукцию плюс 5000 долларов на оплату труда).

Следовательно, общие затраты, объединяющие фиксированные затраты в размере 16 000 долларов США с переменными затратами в размере 25 000 долларов США, составят 41 000 долларов США. Общие затраты — это важная величина, которую компания должна отслеживать, чтобы бизнес оставался платежеспособным с финансовой точки зрения и процветал в долгосрочной перспективе.

Общие затраты — это важная величина, которую компания должна отслеживать, чтобы бизнес оставался платежеспособным с финансовой точки зрения и процветал в долгосрочной перспективе.

Общая стоимость выполнения цикла основных средств на 1000 долларов дохода

Общая стоимость процесса, группы процессов или функции состоит из следующих пяти компонентов.

Затраты на персонал

Затраты на персонал — это затраты, связанные с вознаграждением персонала и дополнительными льготами сотрудников (т. е. тех, кто классифицируется как FTE, включая как штатных, так и наемных/почасовых сотрудников), вносящих вклад в каждый соответствующий процесс. Затраты на персонал должны включать все следующие затраты.

Компенсация работникам: Включает заработную плату, премии, сверхурочные и льготы.

Дополнительно: Включает взносы в государственный пенсионный фонд работников, компенсацию работникам, страховые планы, сберегательные планы, пенсионные фонды/пенсионные планы и планы покупки акций. Сюда также должны входить специальные надбавки, такие как расходы на переезд и надбавки за автомобиль.

Сюда также должны входить специальные надбавки, такие как расходы на переезд и надбавки за автомобиль.

Стоимость систем

Стоимость систем включает все расходы, оплаченные или понесенные, в связи с:

Компьютерное оборудование или компьютерное программное обеспечение, приобретенное организацией или предоставленное организации по контракту на обслуживание.

Любые связанные с этим расходы на обработку, обслуживание и поддержку компьютерного оборудования или компьютерного программного обеспечения. Затраты на предоставление и обслуживание услуг для каждого применимого процесса (например, время обработки (ЦП) компьютерной системы (систем), плата за связь в сети/системе, затраты на обслуживание приложений и хранение данных). Сюда входят расходы, связанные с локальными и глобальными сетями и т. д. Сюда не входят единовременные затраты на разработку/замену основных новых систем. Гонорары консультантов не должны включаться в амортизацию внедрения новых систем. Включите только те расходы, которые происходят более чем через шесть (6) месяцев после внедрения, как обычные расходы на обслуживание системы. Любые системные затраты (например, техническое обслуживание), переданные на аутсорсинг стороннему поставщику, должны быть отражены в отдельной категории затрат, помеченной как затраты на аутсорсинг.

Включите только те расходы, которые происходят более чем через шесть (6) месяцев после внедрения, как обычные расходы на обслуживание системы. Любые системные затраты (например, техническое обслуживание), переданные на аутсорсинг стороннему поставщику, должны быть отражены в отдельной категории затрат, помеченной как затраты на аутсорсинг.

Стоимость систем должна включать всю заработную плату, сверхурочные, вознаграждения работникам, бонусы или гонорары, выплачиваемые штатным, неполным или временным работникам или независимым подрядчикам, оказывающим услуги, связанные с компьютерным оборудованием, компьютерным программным обеспечением, обработкой или поддержкой систем.

Накладные расходы

Для целей данного исследования укажите общие фактические накладные расходы за год, связанные с указанным процессом. Это затраты, которые не могут быть идентифицированы как прямые затраты на предоставление продукта или услуги. Включите первичные выделенные расходы, такие как размещение, помещения, коммунальные услуги, расходы на техническое обслуживание и другие основные расходы, отнесенные на отделы-потребители.

Прочие затраты

Прочие затраты – это затраты, связанные с указанным процессом, но не включенные конкретно в затраты на персонал, системные затраты, накладные расходы и затраты на аутсорсинг в данной анкете. Эти прочие расходы включают расходы на расходные материалы и офисное оборудование, поездки, обучение и семинары. Включите стоимость телефонов, за исключением той части, которая включена в стоимость систем.

Внешние/аутсорсинговые затраты

При определении стоимости аутсорсинга включите общую стоимость аутсорсинга всех аспектов указанного процесса стороннему поставщику. Исключить единовременные платежи за любой тип реструктуризации или реорганизации. Затраты на аутсорсинг также должны включать затраты на внутрифирменный аутсорсинг (т. е. использование общего центра обслуживания или другой бизнес-структуры).

Общий годовой доход представляет собой чистую выручку от продажи товаров или услуг.

Об авторе