Общая сумма дохода в справке 2 ндфл: Расшифровка 2 НДФЛ или почему социальные службы, работодатель и другие считают Вас миллионером. С

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? – Учет без забот

- Опубликовано 23.10.2014 17:36

- Просмотров: 176570

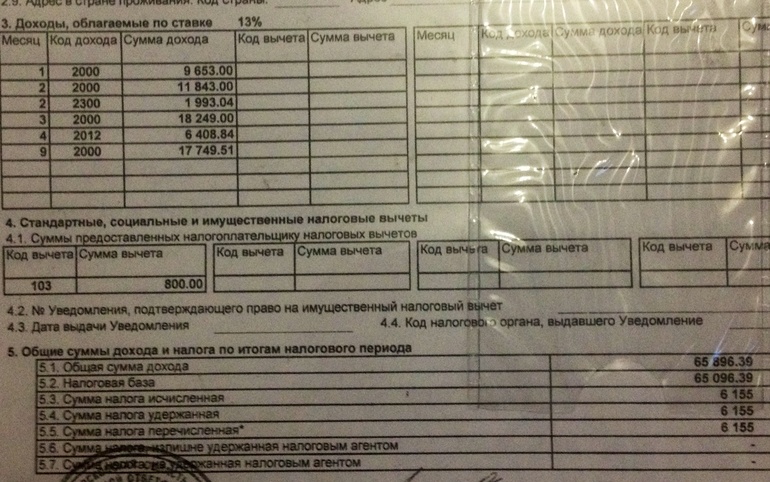

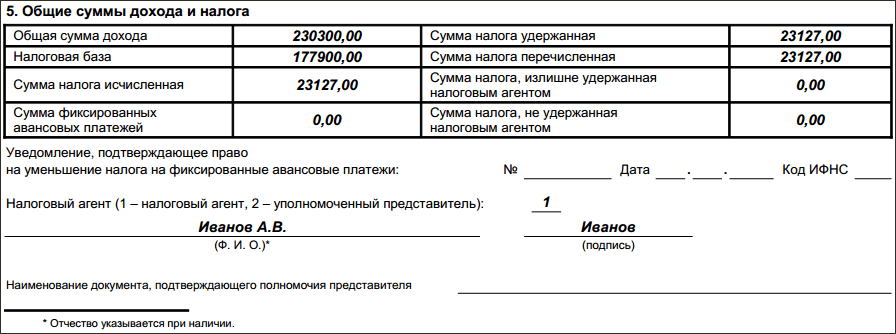

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

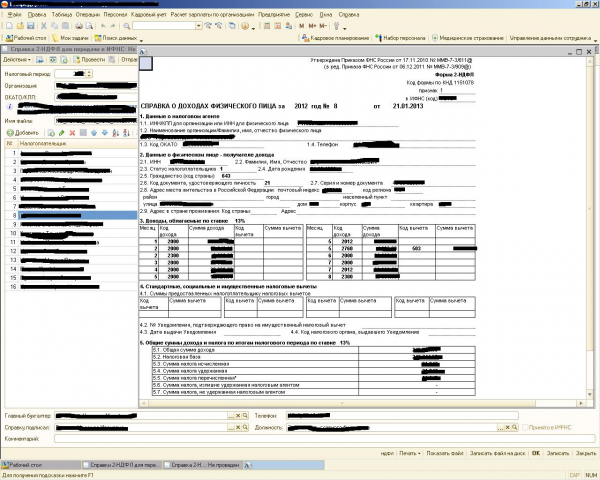

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

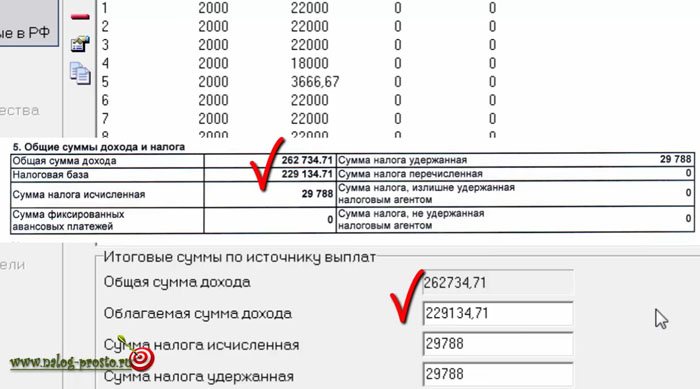

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

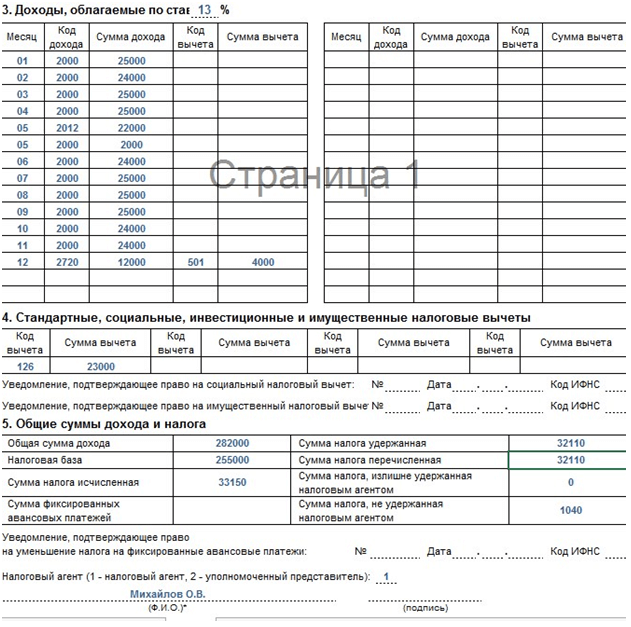

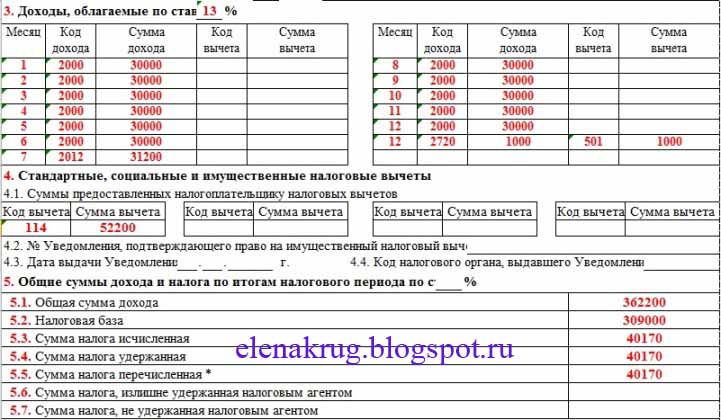

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.![]()

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Справка 2-НДФЛ: зачем нужна и где взять?

Кредиты, Другое: кредиты и займы, 07 июля 2021

Поделиться:

Источник: Редакция МоиФинансы

Справка о доходах и суммах налога физлица подтверждает вашу платежеспособность и является одним из оснований для оформления кредита в банке, налогового вычета и других услуг. Рассказываем, что это за документ, как его получить, сколько действует и почему подделывать его опасно.

Что такое справка 2-НДФЛ?

Если вы работаете официально, то 13% с зарплаты работодатель перечисляет в пользу государства.

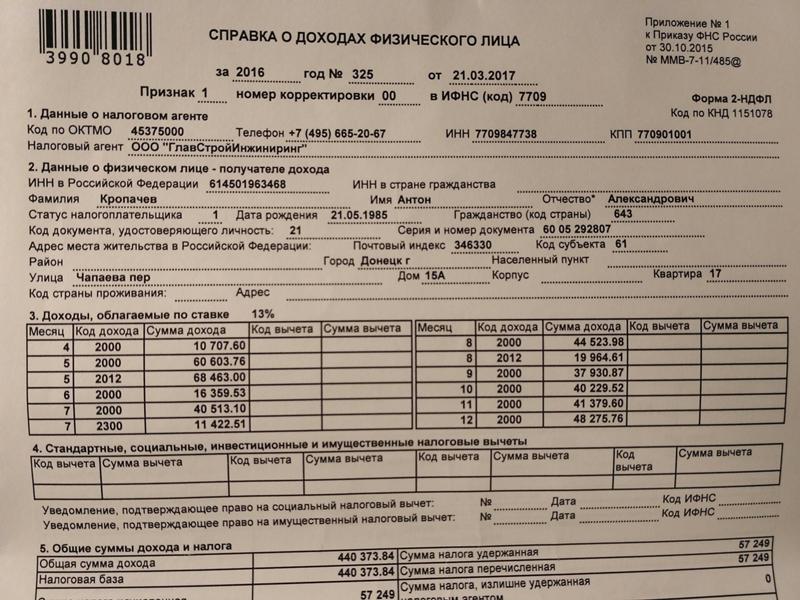

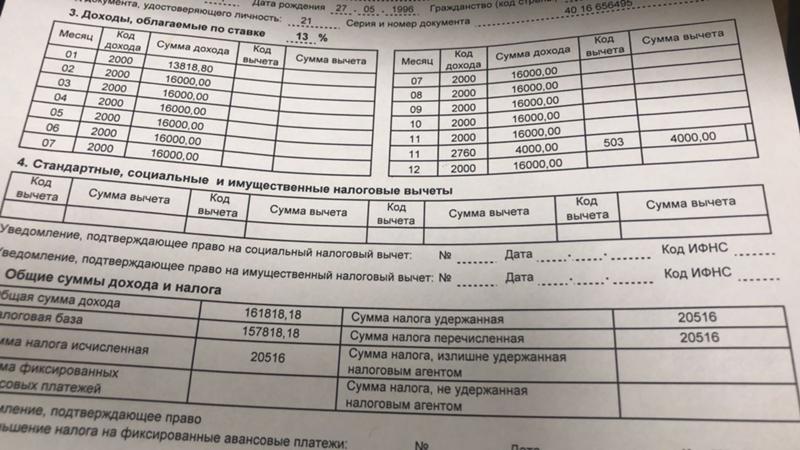

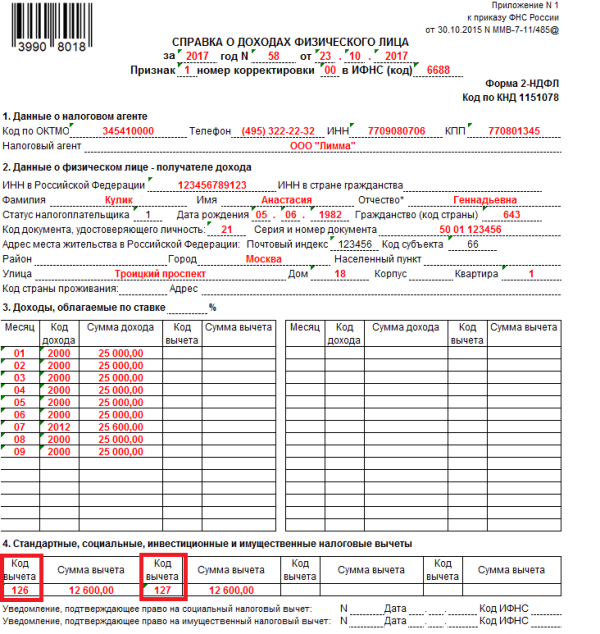

2-НДФЛ — старое название справки о доходах и налогах физлица. Сейчас этот документ называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Это документ, который подтверждает ваш официальный доход и удержанный с него налог. Он формируется за каждый календарный год, в котором вы получали деньги. В нем указаны данные о вас, налоговом агенте (работодателе), период, за который составлена справка, сумма дохода (за каждый месяц), ставка, данные о налоговых вычетах (которые вы получили через работодателя).

Это документ, который подтверждает ваш официальный доход и удержанный с него налог. Он формируется за каждый календарный год, в котором вы получали деньги. В нем указаны данные о вас, налоговом агенте (работодателе), период, за который составлена справка, сумма дохода (за каждый месяц), ставка, данные о налоговых вычетах (которые вы получили через работодателя).

Где взять справку о доходах и налогах физлица?

Есть два варианта:

- заказать у работодателя. Отдел кадров подготовит справку бесплатно в течение трех дней.

- онлайн в личном кабинете налогоплательщика. Зайдите в раздел «Мои налоги» («Справка о доходах») и скачайте готовый документ.

Где может понадобиться справка?

Чаще всего такую справку запрашивает банк, чтобы убедиться, что вы сможете погасить выданный им кредит. Вашу платежеспособность подтверждает именно эта справка.

Бумага нужна и при оформлении на новое место работы. По ней отдел кадров определит размер подоходного налога с начала календарного года.

Чтобы получить социальный, имущественный и другие вычеты налоговой также понадобится такая справка. Ее может запросить суд для назначения суммы алиментов или, например, органы опеки для выплат.

Сколько действует справка?

Срок действия определяет организация, которой нужна справка.

Например, вы оформляете ипотеку. Банк запрашивает справку для подтверждения доходов. Вы взяли справку в компании, но были заняты, а когда пришли в банк, то оказалось, что с момента ее получения прошло уже полтора месяца. Скорее всего в отдел кадров придется обращаться снова.

Как правило, для получения ипотечного кредита справка действует 10 календарных дней, с того момента как ее выдал работодатель. Для других банковских продуктов срок может быть 30 и более дней.

Но для налоговой срок действия справки не ограничен. Например, в прошлом году вы лечили зубы и решили получить медицинский вычет. Вы собрали все документы, в том числе «Справку о доходах и суммах налога физического лица».

Вы можете передать в налоговую справку через месяц, три или позже. Но помните, что за вычетом вы можете обратиться в течение трех лет после окончания года, в котором возникло право на него.

А если я не работаю по трудовому договору, где взять справку?

Для ИП вместо справки подойдет декларация с отметкой ИФНС. Если вы самозанятый, то справку о доходах можно сформировать в приложении «Мой налог».

Бывает, что человек официально не трудоустроен или сумма, которая указана в справке, не достаточна для получения кредита. Тогда некоторые люди решают подделать справку и покупают ее у мошенников.

«Справка о доходах и суммах налога физического лица» — это юридический документ. Его заверяет бухгалтер и руководитель организации. При выгрузке справки из сервиса ФНС на ней стоит электронная подпись налоговой. Поэтому когда вы подаете справку в банк, он, в первую очередь, проверяет ее подлинность: правильность заполнения, печать, подписи. Служба безопасности банка может уточнить у работодателя числится ли у него такой сотрудник, узнать сумму его зарплаты.

Поделиться:

Источник: Редакция МоиФинансы

Автор: Софья Позднякова

Теги: Для жизни Повысить свой уровень финансовой грамотности

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Как к вам обращаться

Поле обязательно для заполнения

Адрес электронной почты

Поле обязательно для заполнения и должно являться email

Ваше обращение

Поле обязательно для заполнения

Я согласен с правилами использования материалов сайта и политикой по обработке персональных данных

Налог на валовую выручку: правительства

- Продажа недвижимости в Нью-Мексико;

- Аренда или лицензирование имущества, используемого в Нью-Мексико;

- Предоставление права на использование франшизы, нанятой в Нью-Мексико;

- Оказание услуг в Нью-Мексико и оказание услуг за пределами Нью-Мексико, продукт которых изначально используется в Нью-Мексико

- Продажа услуг по исследованиям и разработкам за пределами штата Нью-Мексико, продукт которых изначально используется в штате Нью-Мексико.

Валовая выручка представляет собой общую сумму денежных средств или иного вознаграждения, полученного от вышеуказанной деятельности. Хотя налог на валовую выручку взимается с предприятий, предприятия обычно перекладывают налог на валовую выручку с покупателя либо отдельно указав его в счете-фактуре, либо объединив налог с продажной ценой.

Ставка налога на валовую прибыль варьируется по всему штату от 5,125% до 9,4375%. Он варьируется, потому что общая ставка объединяет ставки, установленные штатом, округами и, если применимо, муниципалитетами, в которых расположены предприятия. Предприятие платит общий налог на валовую выручку государству, которое затем распределяет между ними доли округов и муниципалитетов.

Изменения налоговых ставок могут происходить два раза в год в январе или июле. Департамент публикует новые таблицы налоговых ставок в Интернете и в GRT Filer’s Kit, который можно найти внизу этой страницы.

Предприятия обычно используют код местоположения и налоговую ставку, соответствующие месту, куда доставляются их товары или продукты их услуг. Есть некоторые исключения. Единственным исключением являются случаи, когда оказываемые услуги соответствуют определению «профессиональных услуг», содержащемуся в законе. «Профессиональные услуги» — это услуги, которые либо требуется лицензия от штата для работы или требуется степень магистра или выше для работы. См. FYI 200 для получения дополнительной информации о выборе правильного местоположения и налоговой ставки для ваших квитанций.

Есть некоторые исключения. Единственным исключением являются случаи, когда оказываемые услуги соответствуют определению «профессиональных услуг», содержащемуся в законе. «Профессиональные услуги» — это услуги, которые либо требуется лицензия от штата для работы или требуется степень магистра или выше для работы. См. FYI 200 для получения дополнительной информации о выборе правильного местоположения и налоговой ставки для ваших квитанций.

Предприятия, которые не имеют физического присутствия в Нью-Мексико, в том числе поставщики торговых площадок и продавцы, также облагаются налогом на валовую выручку, если их налогооблагаемая валовая выручка за предыдущий календарный год составляет не менее 100 000 долларов США. Более подробная информация об этом стандарте доступна в FYI-206: Налог на валовую выручку и продажи на рынке.

Полный обзор налога на валовую прибыль см. в FYI-105: Валовые поступления и компенсационные налоги: обзор.

Контактная информация

Связаться с Департаментом

Ссылки

Электронный файл

Управление своей учетной записью в Интернете

Кто должен зарегистрироваться?

FYI-102: Информация для новых предприятий

Семинары по налогу на валовую выручку

Ставки налога на валовую выручку

Запрос на управляемый аудит

Указания

1. Разверните папки ниже или выполните поиск, чтобы найти то, что вы ищете.

2. Дважды щелкните форму, чтобы загрузить ее.

Примечание. Ваш браузер может запросить разрешение всплывающих окон с этого веб-сайта. Разрешите всплывающие окна и снова дважды щелкните форму. Для обеспечения наилучшего взаимодействия с пользователем на этом веб-сайте вам следует обновить свой браузер (Internet Explorer, Chrome, Firefox или Safari)

Типы и как они рассчитываются

Что такое удерживаемый налог?

Термин удержанный налог относится к деньгам, которые работодатель вычитает из валовой заработной платы работника и выплачивает непосредственно правительству. Подавляющее большинство людей, работающих в Соединенных Штатах, подлежат удержанию налога. Удержанная сумма является зачетом подоходного налога, который работник должен заплатить в течение года. Иностранцы-нерезиденты также облагаются налогом у источника на заработанный доход, а также на другие доходы, такие как проценты и дивиденды от ценных бумаг американских компаний, которыми они владеют.

Подавляющее большинство людей, работающих в Соединенных Штатах, подлежат удержанию налога. Удержанная сумма является зачетом подоходного налога, который работник должен заплатить в течение года. Иностранцы-нерезиденты также облагаются налогом у источника на заработанный доход, а также на другие доходы, такие как проценты и дивиденды от ценных бумаг американских компаний, которыми они владеют.

Ключевые выводы

- Удерживаемый налог — это установленная сумма подоходного налога, которую работодатель удерживает из заработной платы работника.

- Работодатели перечисляют удержанные налоги непосредственно в IRS на имя работника.

- Полученные деньги засчитываются в счет годового подоходного налога работника.

- Если удержано слишком много денег, работник получает возмещение налога или, возможно, ему придется заплатить IRS, если удержано недостаточно.

- Удерживаемый налог удерживается с резидентов и нерезидентов США, которые зарабатывают деньги из американских источников.

Удерживаемый налог

Понимание удержанного налога

Удержание налога — это способ, с помощью которого правительство США поддерживает свою систему подоходного налога с выплатой по мере использования (или с выплатой по мере заработка). Это означает налогообложение физических лиц у источника дохода, а не попытки взимать подоходный налог после получения заработной платы.

Вот как это работает. Всякий раз, когда сотруднику платят, его работодатель удерживает определенный процент от его зарплаты в качестве подоходного налога. Затем он выплачивается работодателем в Службу внутренних доходов (IRS). Вычитаемая сумма указана в платежной ведомости работника, а общую сумму, вычитаемую ежегодно, можно найти в Форме W-2: Отчет о заработной плате и налогах. Работодатели ежегодно отправляют своим сотрудникам формы W-2, чтобы они могли подать годовую налоговую декларацию.

Сумма вычета зависит от ряда факторов. Эти соображения включают в себя сумму, которую зарабатывает сотрудник, статус регистрации, любые удерживаемые надбавки, заявленные сотрудником, и требует ли сотрудник удержания дополнительного дохода. Если это оправдано, любое превышение выплачивается сотруднику IRS в качестве возмещения налога.

Если это оправдано, любое превышение выплачивается сотруднику IRS в качестве возмещения налога.

Налоговое управление предлагает проверять удержанный налог в начале года и всякий раз, когда в налоговое законодательство вносятся какие-либо изменения. Вы также должны проверять его всякий раз, когда у вас происходят какие-либо изменения в образе жизни (статус подачи документов, брак, развод), заработной плате или когда меняются налоговые льготы и вычеты.

Особые указания

В большинстве штатов США также взимаются подоходные налоги штата и используются системы удержания налогов для сбора налогов со своих жителей. Штаты используют комбинацию формы IRS W-4 и своих собственных рабочих листов.

Девять штатов не взимают подоходный налог с резидентов. К ним относятся Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас и Вайоминг. Удерживаемый налог применяется только к высокооплачиваемым лицам, проживающим в Вашингтоне. Резиденты Нью-Гэмпшира платят подоходный налог только с процентов и дивидендов. Однако штат Нью-Гэмпшир облагает налогом дивиденды и доходы от инвестиций, хотя и проголосовал за постепенный отказ от этой практики к 2027 году9.0043

Однако штат Нью-Гэмпшир облагает налогом дивиденды и доходы от инвестиций, хотя и проголосовал за постепенный отказ от этой практики к 2027 году9.0043

История удержания налогов

Удержание налогов впервые произошло в Соединенных Штатах в 1862 году по приказу президента Авраама Линкольна, чтобы помочь финансировать гражданскую войну. Федеральное правительство также ввело акцизные налоги с той же целью. Удержанный налог и подоходный налог были отменены после Гражданской войны в 1872 году.

Нынешняя система сопровождалась значительным повышением налогов, когда она была введена в 1943 году. В то время считалось, что будет сложно собирать налоги, не получая их из источника. Большинство сотрудников облагаются налогом у источника при приеме на работу и заполнении формы W-4. В форме оценивается сумма налогов, подлежащих уплате.

Удерживаемый налог является одним из двух видов налога на заработную плату. Другой тип выплачивается правительству работодателем и основан на заработной плате отдельного работника. Он способствует финансированию социального обеспечения и федеральных программ по безработице (начиная с Закона о социальном обеспечении 1935 г.), а также Medicare (с 1966 г.).

Он способствует финансированию социального обеспечения и федеральных программ по безработице (начиная с Закона о социальном обеспечении 1935 г.), а также Medicare (с 1966 г.).

Виды удерживаемых налогов

Служба внутренних доходов (IRS) использует два различных типа удерживаемых налогов для обеспечения надлежащего удержания налога в различных ситуациях: удерживаемый налог для резидентов США и нерезидентов. Подробнее о каждом из них мы расскажем ниже.

Удерживаемый налог для резидента США

Первый и наиболее часто обсуждаемый удержанный налог — это налог на личный доход резидентов США, который должен собирать каждый работодатель в Соединенных Штатах. В соответствии с существующей системой работодатели собирают удерживаемый налог и перечисляют его непосредственно правительству, а остальную часть работники платят при подаче налоговой декларации в апреле каждого года.

Если удержано слишком много налога, это приводит к возврату налога. Однако, если было удержано недостаточно налогов, физическое лицо будет должно деньги IRS.

Как правило, вы хотите, чтобы около 90 % вашего предполагаемого подоходного налога удерживалось и направлялось правительству. Это гарантирует, что вы никогда не опоздаете с подоходным налогом (что может привести к большим штрафам) и что вы не будете перегружены налогами в течение всего года.

Инвесторы и независимые подрядчики освобождаются от уплаты налога у источника, но не от налога на прибыль — они обязаны платить расчетный налог ежеквартально. Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию налога, что представляет собой более высокую ставку удержания налога, установленную на уровне 24%.

Вы можете легко выполнить проверку зарплаты, используя оценщик удержания налога IRS. Этот инструмент помогает определить правильную сумму налога, удерживаемого с каждой зарплаты, чтобы убедиться, что вы не задолжали больше в апреле. Чтобы использовать оценщик, вам понадобятся ваши самые последние платежные квитанции, ваша самая последняя декларация о подоходном налоге, ваш предполагаемый доход за текущий год и другая информация.

Нерезидент Удерживаемый налог

Другая форма налога у источника взимается с иностранцев-нерезидентов, чтобы обеспечить уплату надлежащих налогов с источников дохода в Соединенных Штатах. Иностранец-нерезидент — это лицо, родившееся за границей и не прошедшее тест на грин-карту или тест на существенное присутствие.

Все иностранцы-нерезиденты должны подавать форму 1040NR, если они занимаются торговлей или бизнесом в Соединенных Штатах в течение года. Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги в США и какие вычеты вы можете требовать. Если между вашей страной и США существует соглашение об избежании двойного налогообложения, это также может повлиять на удерживаемый налог.

Расчет подоходного налога

IRS ежегодно публикует и обновляет предельные налоговые ставки. Ставки на 2022 налоговый год выделены в таблице ниже:

| Предельные налоговые ставки на 2022 год | ||

|---|---|---|

| Налоговая ставка | Диапазон доходов Холост, женат Подача документов отдельно | Диапазон доходов Женат/замужем Подача документов совместно |

| 10% | 10 274 долл. США или меньше США или меньше | 20 549 долларов СШАили меньше |

| 12% | От 10 275 до 41 774 долл. США | от 20 550 до 83 549 долларов США |

| 22% | от 41 775 до 89 074 долларов США | от 83 550 до 178 149 долларов США |

| 24% | от 89 075 до 170 049 долларов США | От 178 150 до 340 099 долларов США |

| 32% | от 170 050 до 215 949 долларов США | от 340 100 до 431 899 долларов США |

| 35% | от 215 950 до 539 899 долларов США | От 431 900 до 647 849 долларов США |

| 37% | 539 900 долларов США и более | 647 850 долларов США и более |

Вы можете рассчитать удерживаемый налог с помощью Оценщика удержания налогов IRS. Чтобы получить точную цифру, вам понадобится некоторая базовая информация. При заполнении онлайн-формы обязательно имейте под рукой следующее:

- Ваш статус подачи

- Ваш источник дохода

- Любые дополнительные источники дохода

- Дата окончания вашего последнего платежного периода

- Ваша заработная плата за период и с начала года (с начала года) составляет

- Сумма федерального подоходного налога за период выплаты и общая сумма, уплаченная с начала года

- Принимаете ли вы стандартизированные или детализированные отчисления

- Сумма любых налоговых льгот, которые вы получаете

Оценщик сообщает вам, на какую сумму возмещения или налогового счета вы можете рассчитывать. Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Какова цель удержания налога?

Целью удержания налога является обеспечение того, чтобы работники с комфортом платили причитающийся им подоходный налог. Он поддерживает систему сбора налогов с оплатой по мере использования в Соединенных Штатах. Он борется с уклонением от уплаты налогов, а также с необходимостью отправлять налогоплательщикам большие, недоступные налоговые счета в конце налогового года.

Сколько налогов вы должны были удержать?

Сумма подоходного налога, которую вы уплачиваете с каждой зарплаты, зависит от нескольких факторов, включая общий годовой заработок и ваш статус подачи документов.

Почему мой работодатель удержал слишком много или слишком мало налогов?

Удержание федерального налога основано на информации, которую вы предоставляете в форме W-4, которую вы заполняете и предоставляете своему работодателю при поступлении на работу. Если вы значительно переплачиваете или недоплачиваете подоходный налог, вам, вероятно, придется заполнить эту форму еще раз, указав более актуальную информацию.

Если вы значительно переплачиваете или недоплачиваете подоходный налог, вам, вероятно, придется заполнить эту форму еще раз, указав более актуальную информацию.

Кто имеет право на освобождение от удержания?

Работники, у которых нет обязательств по уплате налогов за предыдущий год и которые ожидают, что у них не будет обязательств по уплате налогов за текущий год, могут использовать Форму W-4, чтобы проинструктировать своего работодателя не вычитать какой-либо федеральный подоходный налог из их заработной платы. Это освобождение действует в течение календарного года.

Как рассчитать удерживаемый налог?

Вы можете использовать Оценщик подоходного налога на веб-сайте IRS, чтобы определить свои обязательства по удержанному налогу. Этот инструмент может помочь вам определить, получите ли вы возмещение или должны будете заплатить налоги, и в каком размере.

Итог

Любой, кто получает доход, несет ответственность за уплату подоходного налога.

Об авторе