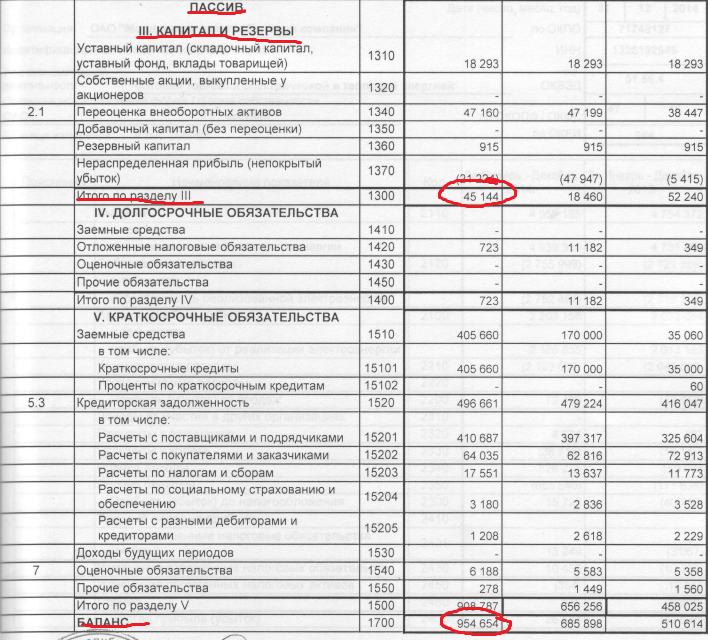

Общая сумма капитала: Как отразить собственный капитал в отчетности

Основные финансовые коэффициенты для анализа деятельности предприятия

I. Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Показывает, какая доля текущих долговых обязательств (кредиторская задолженность, краткосрочные банковские кредиты и другие обязательства) может быть немедленно погашена за счет денежных средств и их эквивалентов.

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Рекомендуемые значения: 0.2 — 0.5

2. Коэффициент срочной ликвидности (критической оценки)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам.

КСЛ = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Текущие обязательства

Рекомендуемые значения: 0. 7 — 1

7 — 1

3. Коэффициент текущей ликвидности

Показывает, какая доля текущих долговых обязательств может быть погашена в короткие сроки за счет ликвидных оборотных активов

КТЛ = Оборотные активы / Текущие обязательства

Рекомендуемые значения: 2 — 3

- 1. Собственные оборотные средства

Показывает в каком объеме оборотные активы сформированы за счет собственного капитала.

СОС = Собственный капитал – Внеоборотные активы

- 2. Коэффициент обеспеченности собственными оборотными средствами

Kосс

= СОС / Оборотные средства

Минимальное рекомендуемое значение 0,2.

6. Чистый оборотный капитал

Показывает превышение оборотных средств над краткосрочными обязательствами. Отражает возможность предприятие продолжать текущую производственную деятельность после погашения своих краткосрочные обязательства.

ЧОК = Оборотные активы — Текущие обязательства = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы

Рекомендуемые значения: не менее половины об общей суммы оборотных активов.

II. Показатели структуры капитала (коэффициенты финансовой устойчивости)

7. Коэффициент автономии

Данный коэффициент показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

КА = Собственный капитал / Валюта баланса

Минимальное рекомендуемое значение 0,5 – 0,6

8. Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

КФ = Заемный капитал / Собственный капитал

Максимальное рекомендуемое значение 1

9. Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей сумме капитала.

КТЗ = Краткосрочные обязательства / Валюта баланса

Рекомендуемое значение 0,1 – 0,2

10. Коэффициент финансовой устойчивости (долгосрочной финансовой независимости)

показывает, в какой степени активы предприятия сформированы за счет собственных и долгосрочных заемных средств.

КФУ = Собственный капитал + Долгосрочный заемный капитал / Валюта баланса

Рекомендуемое значение 0,8 – 0,9

III. Коэффициенты рентабельности

11. Коэффициент рентабельности продаж, %

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по всей продукции в целом и по отдельным ассортиментным видам.

ROS = Чистая прибыль от реализации / Выручка от реализации * 100 %

12. Коэффициент рентабельности оборотных активов, %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

RCA = Чистая прибыль * 100 % / Средняя величина текущих активов

13. Коэффициент рентабельности активов, %

Коэффициент рентабельности активов, %

Наряду с показателем ROE является основным, используемым в странах рыночной экономики для характеристики эффективности вложений в деятельность того или иного вида.

ROA = Прибыль* 100% / Средняя стоимость активов

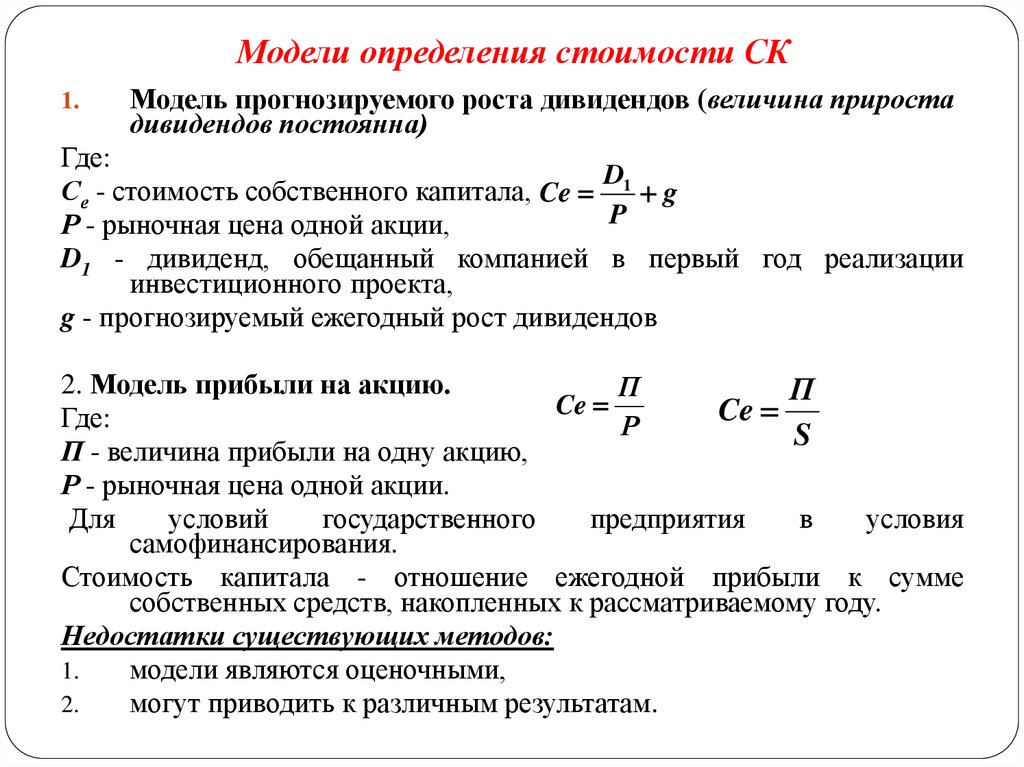

14. Коэффициент рентабельности собственного капитала, %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие активы.

ROE = Чистая прибыль* 100 % / Собственный капитал

15. Коэффициент рентабельности инвестиций

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

ROI = Чистая прибыль* 100% / (Собственный капитал + Долгосрочные обязательства)

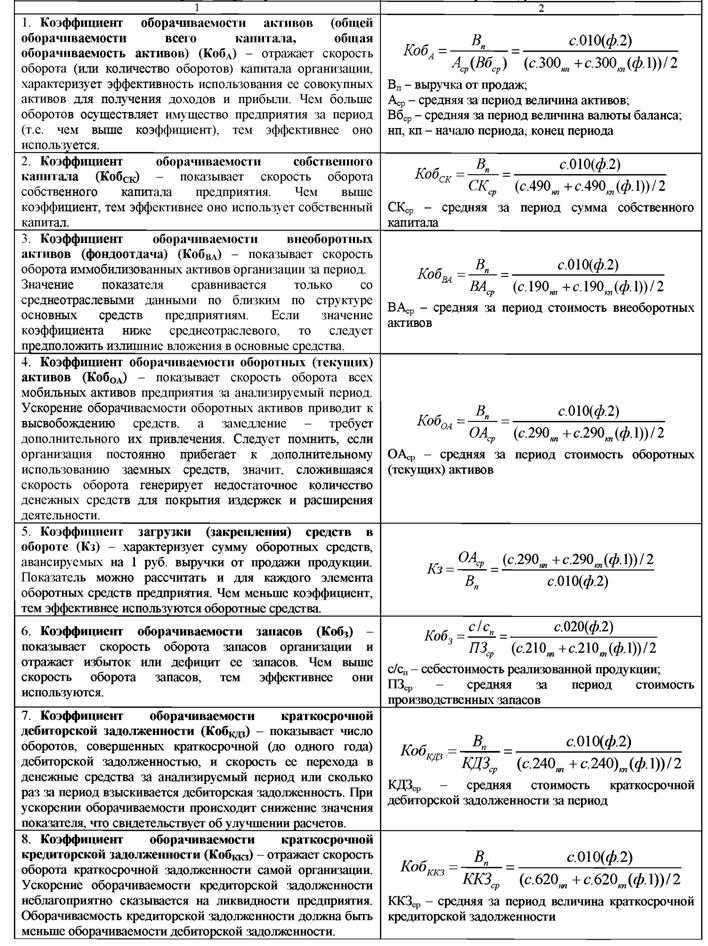

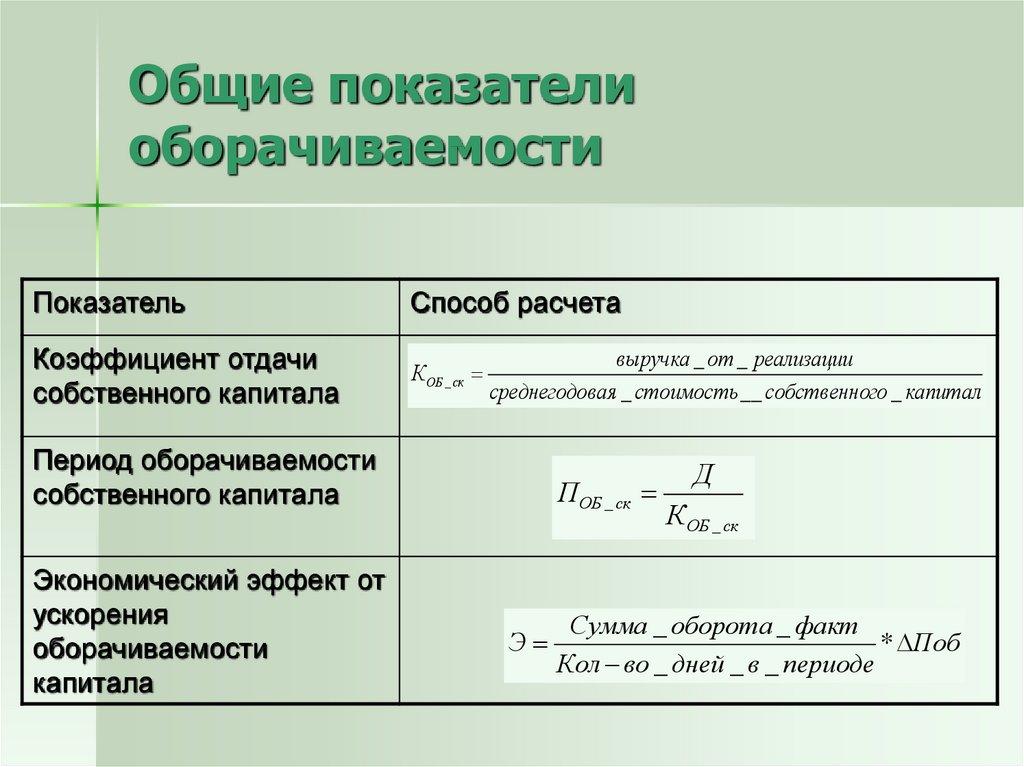

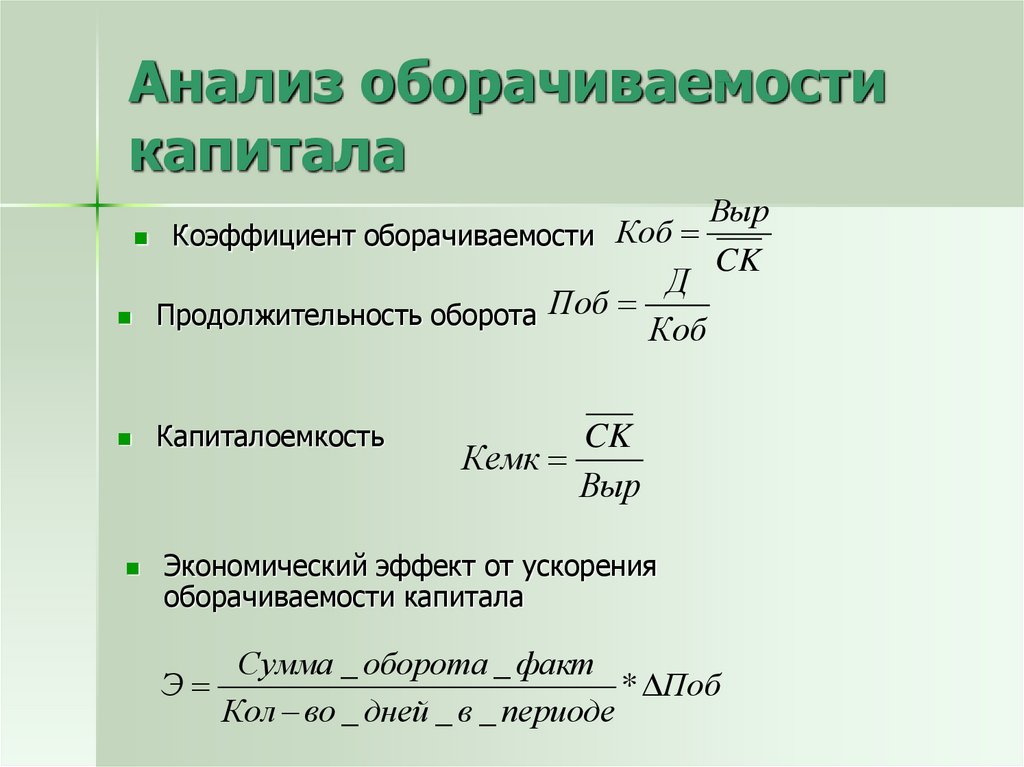

IV. Коэффициенты оборачиваемости (деловой активности)

16. Коэффициент оборачиваемости основных средств (Фондоотдача)

Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств.

КОС = Выручка от реализации / Средняя стоимость основных средств

17. Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

КОА = Выручка от реализации / Средняя стоимость активов

18. Коэффициент оборачиваемости запасов

Отражает скорость реализации запасов.

КОЗ = Себестоимость реализованной продукции / Средняя величина запасов

19. Коэффициент оборачиваемости дебиторской задолженности

Чем выше коэффициент оборачиваемости и чем короче период инкассации, тем меньше средств заморожено в счетах дебиторов, тем мобильнее оборотные активы предприятия.

КОДЗ = Выручка от реализации / Средняя величина дебиторской задолженность

Период инкассации дебиторской задолженности:

20. Коэффициент оборачиваемости кредиторской задолженности

КОКЗ = Себестоимость реализованной продукции / Средняя величина кредиторской задолженности

V. Коэффициенты рыночной активности

Коэффициенты рыночной активности

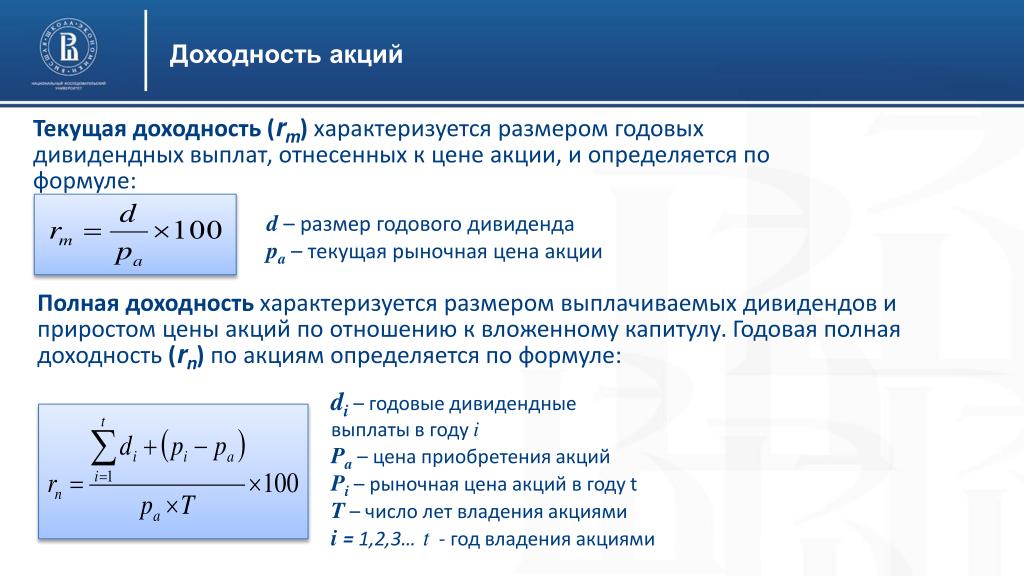

21. Прибыль на акцию

Один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

EPS = (Чистая прибыль – Дивиденды по привилегир-м акциям) / Число обыкновенных акций

22. Дивиденды на акцию

Показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию.

DPS = Дивиденды, выплачиваемые по обыкновенным акциям) / Число обыкновенных акций

23. Соотношение цены акции и прибыли

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

P / E = Рыночная цена акции / EPS

24. Коэффициент устойчивости экономического роста

Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

sgr = (Чистая прибыль – Общая сумма выплачиваемых дивидендов) / Собственный капитал

НОУ ИНТУИТ | Лекция | Анализ технического развития и организации производства. Анализ финансового состояния. Анализ структуры долгосрочных инвестиций и источников их финансирования

Анализ технического развития и организации производства

Организационно-технический уровень во многом определяет эффективность производственной деятельности предприятия, выражающейся в совершенствовании орудий труда и технологии, средств и методов организации и управления производством, повышении качества выпускаемой продукции.

Повышение уровня технического развития и организации производства направлено на обеспечение роста производительности труда, экономное расходование материальных и топливно-энергетических ресурсов и в конечном счете увеличение выпуска продукции и снижение ее себестоимости, рост прибыли.

Основные направления совершенствования организационно-технического уровня производства включают:

- разработку новых и совершенствование изготавливаемых на предприятии видов продукции, повышение их качества и экономичности. Это направление находит отражение при изучении качества продукции;

- улучшение применяемой и внедрение более прогрессивной техники и технологии, внедрение передовых методов организации труда и производства, а также управления.

В задачи анализа организационно-технического уровня производства входит оценка:

intuit.ru/2010/edi»>достигнутого уровня материально-технической базы производства;

intuit.ru/2010/edi»>достигнутого уровня материально-технической базы производства;- прогрессивности и качества выпускаемой продукции;

- эффективности принятых направлений совершенствования техники и технологии производства, форм и методов воспроизводства основных фондов;

- соответствия существующих форм и методов организации и управления производством современной материально-технической базе производства;

- влияния организационно-технического уровня производства на технико-экономические показатели деятельности предприятия.

Основными источниками анализа организационно-технического уровня производства являются бизнес-план и оперативно-техническая отчетность, в которых содержится информация о выполнении плана развития и внедрения новой техники и технологии, о затратах на проведение научно-технических исследований и их эффективности, о мероприятиях по совершенствованию организации производства и управления.

Для характеристики организационно-технического уровня производства в планировании, учете и анализе используется система показателей.

Показатели технического уровня производства можно объединить в четыре группы: уровня техники, уровня технологии, фондовооруженности труда, уровня механизации и автоматизации производства и труда.

Уровень применяемой на предприятии техники характеризуется показателями ее обновления и износа, возрастным составом оборудования. Коэффициент обновления основных фондов определяется отношением стоимости вновь введенных в эксплуатацию основных фондов за отчетный период к их первоначальной (восстановительной) стоимости на конец периода. Он показывает, насколько интенсивно идет процесс «омоложения» техники.

Степень износа характеризует техническое состояние основных фондов. Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Уровень технического состояния основных фондов, позволяющий в значительной мере судить о возможности их использования и необходимости замены, характеризуется возрастным составом рабочих машин и оборудования.

Для анализа возрастного состава оборудования его группируют по видам и срокам службы, определяют удельный вес каждой возрастной группы в общем количестве единиц действующего оборудования. Фактически сроки службы нужно сопоставить с нормативными по важнейшим видам оборудования, что позволит сделать вывод об уровне морального износа оборудования и основных направлениях его снижения.

Важным показателем технического уровня производства является удельный вес прогрессивного оборудования в общем его количестве и стоимости. Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда. Анализ ведется в трех направлениях: по охвату рабочих механизированным трудом, по уровню механизации труда и уровню механизации и автоматизации производства.

Степень охвата рабочих механизированным трудом характеризует удельный вес рабочих, занятых механизированным трудом, в общей их численности.

Коэффициент механизации труда определяется отношением рабочего времени, затраченного на механизированные работы, ко всему отработанному времени на данный объем продукции или работ.

Коэффициент механизации работ определяется отношением объема продукции или работ, произведенных механизированным способом, к общему их объему.

Для анализа процесса автоматизации производства используются показатели динамики удельного веса автоматических машин и оборудования в общей стоимости рабочих машин и оборудования, а также коэффициенты автоматизации работ и труда, исчисленные аналогично коэффициентам механизации.

Все указанные показатели могут быть исчислены не только в целом по предприятию, но и отдельно по основному и вспомогательному производству, по цехам и производственным процессам. Сравнение показателей (коэффициентов) в динамике за несколько лет показывает, как осуществляется механизация и автоматизация процесса производства, а сравнение плановых и отчетных коэффициентов необходимо для оценки выполнения плана технического развития.

При анализе технического уровня производства следует определить влияние его изменения на производительность труда, фондоотдачу, оборачиваемость оборотных средств. С этой целью изучается динамика фондовооруженности работников предприятия.

С этой целью изучается динамика фондовооруженности работников предприятия.

Между фондовооруженностью работников, фондоотдачей основных фондов и производительностью труда существует тесная взаимосвязь, которую можно выразить следующей формулой:

| (2.1) |

| где | — | среднегодовая выработка продукции на одного работника; | |

| R | — | среднесписочная численность работников; | |

| F | — | среднегодовая стоимость основных фондов (средств). |

Таким образом, основными условиями роста производительности труда и увеличения объема продукции являются повышение фондоотдачи основных фондов и фондовооруженности работников. Пользуясь приведенной формулой, можно сопоставить динамику по всем входящим в нее показателям и исчислить влияние фондоотдачи и фондовооруженности работников на производительность труда.

Анализ уровня технологии производства может осуществляться по предприятию в целом, по отдельным производствам и технологическим процессам, по отдельным изделиям или группам изделий, агрегатов, узлов, деталей.

Анализ целесообразно проводить в такой последовательности:

- оценка основных показателей уровня технологии с целью определения степени ее прогрессивности и экономичности;

- разработка основных направлений совершенствования технологии производства на ближайший и отдаленный периоды.

Важными показателями уровня технологии являются удельный вес продукции, изготовленной по прогрессивной технологии, в общем объеме продукции и удельный вес работ, выполненных по прогрессивной технологии.

Показателем технологического уровня является также удельный вес машинного времени в технологической трудоемкости. Анализ должен выявлять наряду с резервами сокращения машинного времени и резервы экономии подготовительно-заключительного и вспомогательного времени на основе совершенствования организации производства, внедрения передовых приемов и методов труда.

Эффективность совершенствования технологии проявляется в первую очередь в снижении трудоемкости, материалоемкости и себестоимости продукции. Данные для анализа снижения технологической трудоемкости и материалоемкости продукции приводятся в технологических картах, плановых и отчетных калькуляциях. Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Для оценки организационного уровня производства используется система показателей. Важнейшим из них является коэффициент непрерывности производства, определяемый отношением средней продолжительности технологического цикла (технологическая трудоемкость отдельных изделий, взвешенная на долю выпуска каждого изделия с учетом процента выполнения норм) к общей длительности производственного цикла.

Степень непрерывности производства в значительной мере зависит от внедрения поточных методов, характеризуемых коэффициентом поточности. Он исчисляется отношением к трудоемкости деталей, обрабатываемых на поточных линиях, общей трудоемкости по соответствующей производственной единице.

Коэффициент поточности по предприятию в целом определяется путем взвешивания коэффициентов по его подразделениям на удельный вес каждого из них в совокупной трудоемкости.

Показатели непрерывности производства можно сравнивать в динамике в разрезе предприятия, производств, цехов, участков, используя данные бизнес-плана и оперативно-технического учета.

К числу показателей организационного уровня производства относится коэффициент специализации, т. е. удельный вес продукции, соответствующей производственному профилю предприятия, в общем объеме выпуска. Рост уровня специализации производства способствует повышению производительности труда и снижению себестоимости продукции.

Организационный уровень производства характеризуют также ритмичность выпуска продукции, уровень потерь от брака, доплаты рабочим за отступления от установленной технологии, сверхплановые потери рабочего времени и др.

Анализ уровня управления характеризует деятельность управляющей системы, ее соответствие объекту управления, способность выбора обоснованных управленческих решений. Эти качества управляющей системы выступают важным фактором интенсификации производства, эффективности его текущего и перспективного развития.

Показателями, характеризующими состояние органов управления, являются коэффициент обеспеченности предприятия управленческими кадрами в целом и по отдельным функциональным группам, удельный вес работников управления в общей численности работающих, их средняя численность и доля в цехах и на участках.

Уровень управления характеризует также широта использования в управленческой деятельности электронно-вычислительной техники и новых методов управления, основанных на расширении границ самостоятельности производственных подразделений, усиление экономических рычагов.

Анализ начинают с оценки количественных и качественных характеристик техники, применяемой в управлении, уровня ее совершенства. Показателями для такой оценки служат стоимость электронно-вычислительной техники и ее доля в стоимости основных производственных фондов, мощность информационно-вычислительного центра, объем информации, обрабатываемой с использованием вычислительной техники.

Уровень технической оснащенности определяет степень механизации и автоматизации управленческого труда. Ее характеризуют уровень комплексной механизации и автоматизации процесса обработки информации и подготовки управленческих решений. Механизация и автоматизация управленческой деятельности создает основу для рассмотрения альтернативных путей развития предприятия и принятия наиболее оптимальных управленческих решений.

Отношение долга к капиталу: определение, формула и пример

Что такое отношение долга к капиталу?

Отношение долга к капиталу является мерой финансового рычага компании. Соотношение долга к капиталу рассчитывается путем деления процентного долга компании, как краткосрочных, так и долгосрочных обязательств, на общий капитал. Общий капитал представляет собой весь долг, приносящий проценты, плюс акционерный капитал, который может включать такие статьи, как обыкновенные акции, привилегированные акции и доли меньшинства.

Соотношение долга к капиталу рассчитывается путем деления процентного долга компании, как краткосрочных, так и долгосрочных обязательств, на общий капитал. Общий капитал представляет собой весь долг, приносящий проценты, плюс акционерный капитал, который может включать такие статьи, как обыкновенные акции, привилегированные акции и доли меньшинства.

Ключевые выводы

- Измерение финансового левериджа компании, рассчитанное путем деления процентного долга компании на общий капитал.

- При прочих равных, чем выше отношение долга к капиталу, тем рискованнее компания.

- В то время как большинство компаний финансируют свою деятельность за счет сочетания заемных и собственных средств, анализ общего долга компании может не дать наилучшей информации.

Отношение долга к капиталу

Формула отношения долга к капиталу

Отношение долга к капиталу «=» Д е б т Д е б т + С час а р е час о л г е р с ′ Е д ты я т у \text{Отношение долга к капиталу} = \frac{Долг}{Долг \text{ }+\text{ } Акционеры\ Собственный капитал} Соотношение долга к капиталу = Долг + Акционерный капитал Долг

Отношение долга к капиталу рассчитывается путем деления общего долга компании на ее общий капитал, который представляет собой общий долг плюс общий собственный капитал.

О чем говорит отношение долга к капиталу?

Соотношение долга к капиталу дает аналитикам и инвесторам лучшее представление о финансовой структуре компании и о том, является ли компания подходящей инвестицией. При прочих равных, чем выше отношение долга к капиталу, тем рискованнее компания. Это связано с тем, что чем выше коэффициент, тем больше компания финансируется за счет долга, чем собственного капитала, что означает более высокую ответственность по погашению долга и больший риск конфискации кредита, если долг не может быть выплачен своевременно.

Однако, в то время как определенная сумма долга может нанести ущерб одной компании, такая же сумма едва ли может повлиять на другую. Таким образом, использование общего капитала дает более точную картину состояния компании, поскольку долг определяется как процент от капитала, а не как сумма в долларах.

Пример использования отношения долга к капиталу

В качестве примера предположим, что у фирмы есть обязательства на сумму 100 миллионов долларов, состоящие из следующего:

- Векселя к оплате 5 миллионов долларов

- Кредиторская задолженность по облигациям $20 млн

- Кредиторская задолженность $10 млн

- Начисленные расходы $6 млн

- Отложенный доход $3 млн

- Долгосрочные обязательства $55 млн

- Прочие долгосрочные обязательства $1 млн

Из них только векселя к оплате, облигации к оплате и долгосрочные обязательства являются процентными ценными бумагами, общая сумма которых составляет 5 миллионов долларов + 20 миллионов долларов + 55 миллионов долларов = 80 миллионов долларов.

Что касается акционерного капитала, компания владеет привилегированными акциями на сумму 20 миллионов долларов и миноритарным пакетом на 3 миллиона долларов, зарегистрированным в книгах. Компания имеет 10 миллионов обыкновенных акций в обращении, которые в настоящее время торгуются по цене 20 долларов за акцию. Общий капитал составляет 20 миллионов долларов + 3 миллиона долларов + (20 долларов x 10 миллионов акций) = 223 миллиона долларов. Используя эти числа, расчет отношения долга к капиталу компании выглядит следующим образом:

- Отношение долга к капиталу = 80 миллионов долларов / (80 миллионов долларов + 223 доллара) = 80 миллионов долларов / 303 миллиона долларов = 26,4%

Предположим, что управляющий портфелем рассматривает эту компанию как инвестицию. Если управляющий портфелем смотрит на другую компанию, у которой отношение долга к капиталу составляет 40%, при прочих равных условиях упомянутая компания является более безопасным выбором, поскольку ее финансовый левередж примерно вдвое меньше, чем у сравниваемой компании.

В качестве примера из реальной жизни рассмотрим компанию Caterpillar (NYSE: CAT), общий долг которой по состоянию на декабрь 2018 года составил 36,6 млрд долларов. Собственный капитал ее акционеров за тот же квартал составлял 14 млрд долларов. Коэффициент достаточности капитала составляет 73%, или 36,6 млрд долларов США / (36,6 млрд долларов США + 14 млрд долларов США).

Разница между отношением долга к капиталу и отношением долга

В отличие от отношения долга к капиталу, коэффициент долга делит общий долг на общие активы. Коэффициент долга является мерой того, какая часть активов компании финансируется за счет долга. Эти два числа могут быть очень похожими, поскольку общие активы равны общим обязательствам плюс общий акционерный капитал. Однако для отношения долга к капиталу он исключает все другие обязательства, кроме долга, приносящего проценты.

Ограничения использования отношения долга к капиталу

На отношение долга к капиталу могут влиять правила бухгалтерского учета, которые использует компания. Часто значения в финансовой отчетности компании основаны на учете исторических затрат и могут не отражать истинные текущие рыночные значения. Таким образом, очень важно убедиться, что в расчетах используются правильные значения, чтобы соотношение не искажалось.

Часто значения в финансовой отчетности компании основаны на учете исторических затрат и могут не отражать истинные текущие рыночные значения. Таким образом, очень важно убедиться, что в расчетах используются правильные значения, чтобы соотношение не искажалось.

Отношение общего долга к капитализации: определение и расчет

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 27 ноября 2020 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Доброта

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Investopedia / Джейк Ши

Каково отношение общего долга к капитализации?

Отношение общего долга к капитализации — это инструмент, который измеряет общую сумму непогашенной задолженности компании в процентах от общей капитализации фирмы. Отношение является показателем левериджа компании, то есть долга, используемого для покупки активов.

Компании с более высоким уровнем долга должны тщательно управлять им, гарантируя наличие достаточного денежного потока для управления выплатами основного долга и процентов по долгу. Более высокий долг в процентах от общего капитала означает, что компания имеет более высокий риск неплатежеспособности.

Формула отношения общего долга к капитализации:

Общий долг к капитализации «=» ( С Д + л Т Д ) ( С Д + л Т Д + С Е ) где: С Д «=» краткосрочный долг л Т Д «=» долгосрочные кредиты С Е «=» собственный капитал \begin{align} &\text{Общий долг к капитализации} = \frac{(SD + LTD)}{(SD + LTD + SE)} \\ &\textbf{где:}\\ &SD=\text{short -срочный долг}\\ <D=\text{долгосрочный долг}\\ &SE=\text{акционерный капитал}\\ \end{выровнено} Общий долг к капитализации = (SD+LTD+SE)(SD+LTD), где:SD=краткосрочный долгLTD=долгосрочный долгSE=акционерный капитал

О чем говорит отношение общего долга к капитализации?

Каждый бизнес использует активы для получения продаж и прибыли, а капитализация относится к сумме денег, привлеченных для покупки активов. Бизнес может привлечь деньги, выпуская долговые обязательства перед кредиторами или продавая акции акционерам. Вы можете увидеть сумму привлеченного капитала, указанную в отчетах о долгосрочных долгах и акционерном капитале в балансовом отчете компании.

Бизнес может привлечь деньги, выпуская долговые обязательства перед кредиторами или продавая акции акционерам. Вы можете увидеть сумму привлеченного капитала, указанную в отчетах о долгосрочных долгах и акционерном капитале в балансовом отчете компании.

Ключевые выводы

- Отношение общего долга к капитализации — это показатель платежеспособности, который показывает долю долга, используемого компанией для финансирования своих активов, по отношению к сумме собственного капитала, используемого для той же цели.

- Более высокий результат коэффициента означает, что компания имеет более высокую долю заемных средств, что сопряжено с более высоким риском неплатежеспособности.

Примеры отношения общего долга к капитализации в использовании

Предположим, например, что компания ABC имеет краткосрочный долг в размере 10 миллионов долларов, долгосрочный долг в размере 30 миллионов долларов и собственный капитал в размере 60 миллионов долларов. Отношение долга к капитализации компании рассчитывается следующим образом:

Отношение долга к капитализации компании рассчитывается следующим образом:

Отношение общего долга к капитализации:

( $ 1 0 мельница + $ 3 0 мельница ) ( $ 1 0 мельница + $ 3 0 мельница + $ 6 0 мельница ) «=» 0 . 4 «=» 4 0 % \frac{(\$10 \text{ млн.} + \$30 \text{ млн.})} {(\$10 \text{ млн.} + \$30 \text{ млн.} + \$60 \text{ млн. })} = 0,4 = 40\% (10 млн долларов + 30 млн долларов + 60 млн долларов) (10 млн долларов + 30 млн долларов)=0,4=40%

Это соотношение указывает на то, что 40% структуры капитала компании состоит из заемных средств.

Рассмотрим структуру капитала другой компании, XYZ, которая имеет краткосрочный долг в размере 5 миллионов долларов, долгосрочный долг в размере 20 миллионов долларов и собственный капитал в размере 15 миллионов долларов. Отношение долга к капитализации фирмы будет рассчитываться следующим образом:

Общий долг к капитализации:

( $ 5 мельница + $ 2 0 мельница ) ( $ 5 мельница + $ 2 0 мельница + $ 1 5 мельница ) «=» 0 .

Об авторе